Содержание

Заполняем 6-НДФЛ за 1 квартал 2018 г. на примере

Скачать

Образец 6-НДФЛ

110 Кб

, 10834 загрузки

Не позднее 3 мая налоговые агенты по НДФЛ обязаны представить в налоговые органы расчет 6-НДФЛ. Мы предлагаем вам образец заполнения расчета за 1 квартал. Обратите внимание, что форма новая, в редакции приказа ФНС от 14.10.2015 № ММВ-7-11/450@.

Для наглядности приводим заполнение строк в программе «Налогоплательщик ЮЛ».

Скачайте образец заполнения 6-НДФЛ за 1 квартал 2018 года.

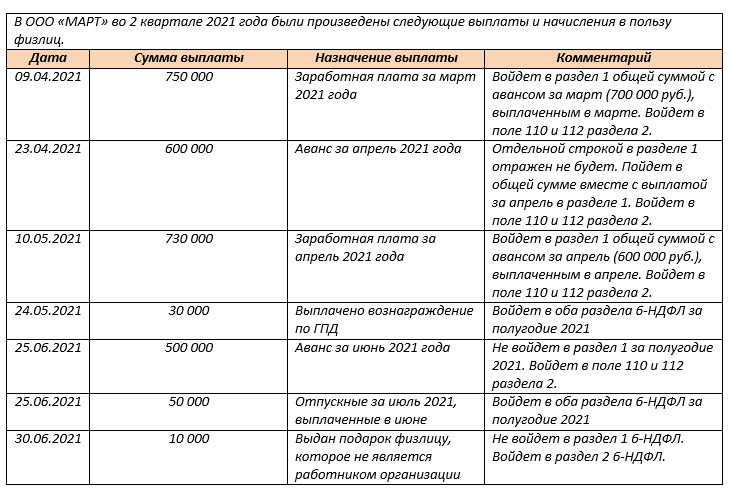

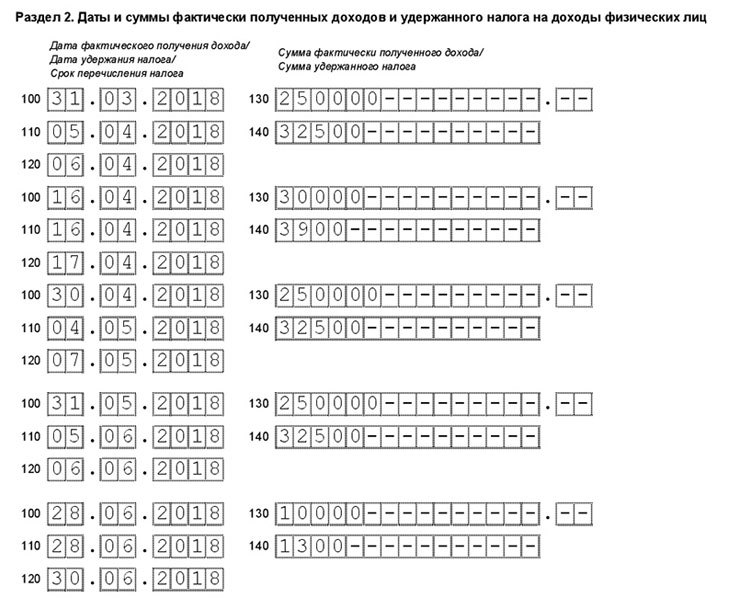

Наша тестовая организация ООО «Алмаз» показала в разделе 2 расчета следующие операции:

-

25 декабря были выплачены больничные и удержан НДФЛ.

Срок перечисления налога 9 января, поскольку 31 декабря был выходным днем, а 1-8 января был новогодние каникулы.

Срок перечисления налога 9 января, поскольку 31 декабря был выходным днем, а 1-8 января был новогодние каникулы. - 31 декабря была начислена зарплата и НДФЛ за декабрь месяц, 10 января (срок выплаты зарплаты в организации за вторую половину месяца) была произведена выплата и удержание налога, 11 января срок уплаты НДФЛ в бюджет.

- 25 января была выплачена компенсация при увольнении, в этот же день удержан НДФЛ, срок уплаты налога следующий день, т.е. 26 января.

- 31 января начислена зарплата и НДФЛ за январь. Удержан налог в день выплаты зарплаты 9 февраля, а срок уплаты в бюджет только 12 (т.к. 10-11 выходные дни).

- 28 февраля начислена зарплата и НДФЛ за февраль. Выплата состоялась 7 марта, срок уплаты налога в бюджет 12 марта (8-11 марта выходные дни).

- 19 марта выплачены дивиденды, удержан налог в этот же день, срок перечисления следующий день, т.е. 20 марта.

Срок перечисления налога 9 января, поскольку 31 декабря был выходным днем, а 1-8 января был новогодние каникулы.

Срок перечисления налога 9 января, поскольку 31 декабря был выходным днем, а 1-8 января был новогодние каникулы.

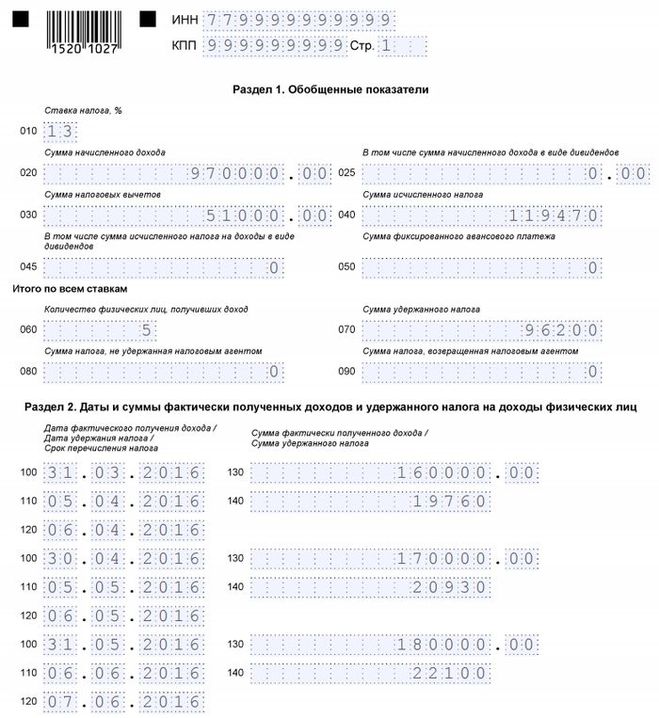

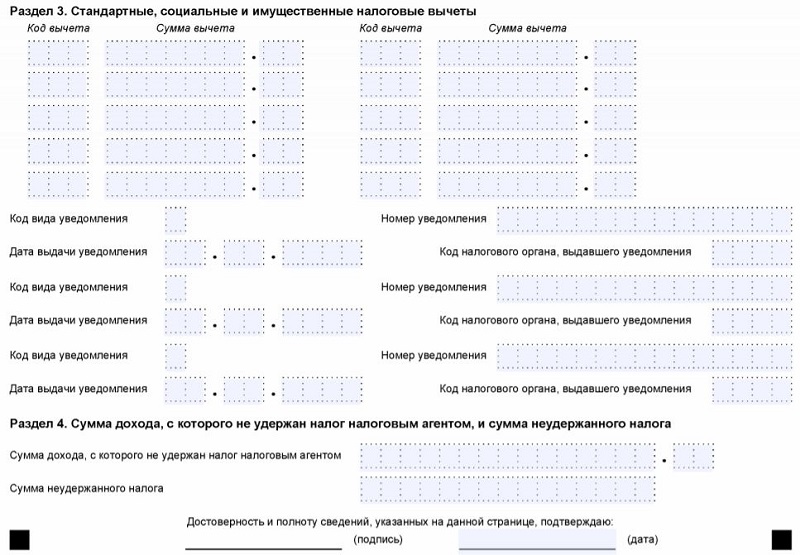

В разделе 1 в строке 020 указываются доходы, если дата их фактического получения приходится на 1 квартал. Т.е. заработная плата за декабрь, указанная в разделе 2 не учитывается в этой строке, при этом учитывается зарплата за март, которая начислена 31 марта, но в разделе 2 её нет, там она будет указана в отчете за 1 полугодие.

Т.е. заработная плата за декабрь, указанная в разделе 2 не учитывается в этой строке, при этом учитывается зарплата за март, которая начислена 31 марта, но в разделе 2 её нет, там она будет указана в отчете за 1 полугодие.

В строке 040 указывается сумма исчисленного в 1 квартале налога. Т.е. сюда тоже не попадает НДФЛ, исчисленный с декабрьской зарплаты, но попадает мартовский.

А вот в строке 070 указывается сумма удержанного налога из раздела 2. Т.е. сумма строк 140 равна строке 070. Внимание! Это равенство не обязательно должно соблюдаться! Такое условие содержалось в контрольных соотношениях формы, но налоговики признали его необязательность!

Остальные материалы про составление отчетности за 1 квартал 2018 года собраны тут.

Смотрите не просмотрите. Каждый день!

6-НДФЛ в 2020 году – как заполнить в связи с нерабочими днями? – Учет без забот

- Опубликовано 15. 07.2020 09:55

- Автор: Administrator

- Просмотров: 6234

07.2020 09:55

07.2020 09:55Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога. В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

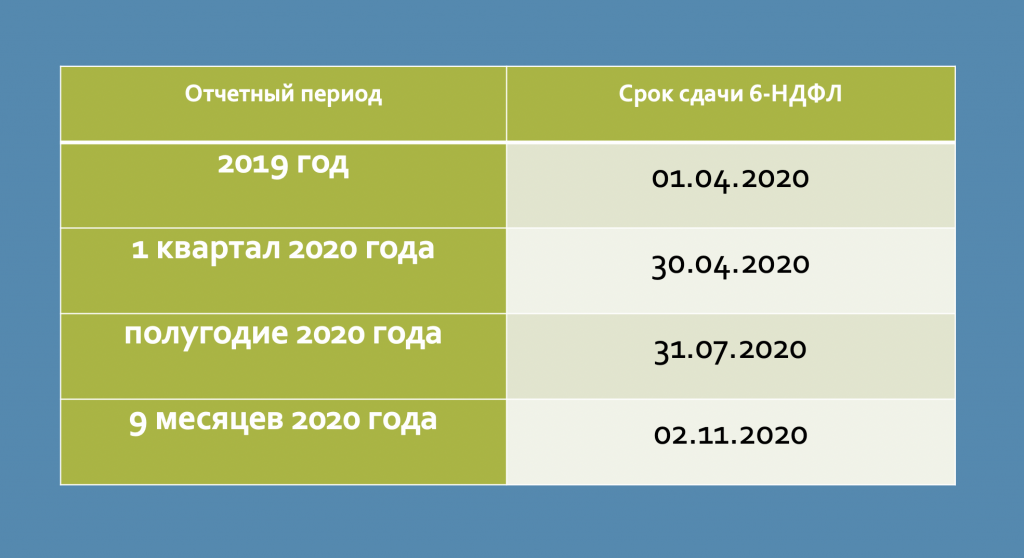

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей..png) Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март — май 2020г., переносится на 3 месяца.

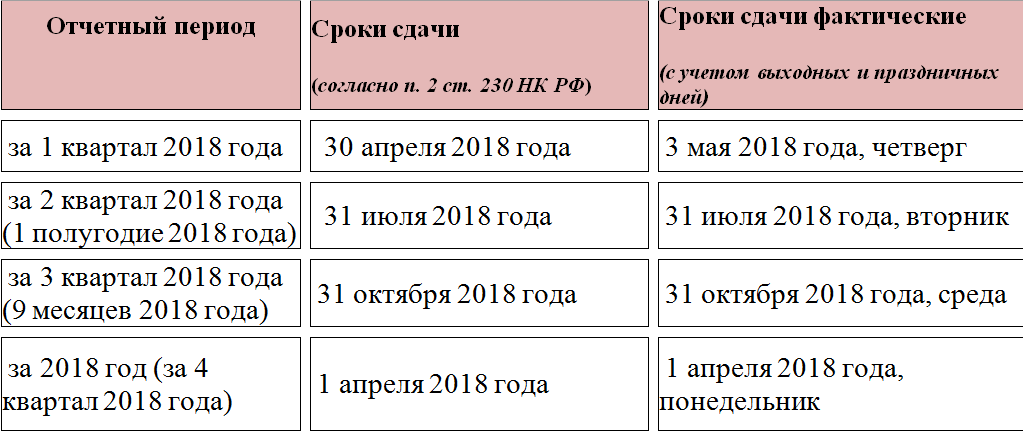

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» — «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» — «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

Теперь надо определить, в каких отчётах будет фигурировать мартовское начисление заработной платы.

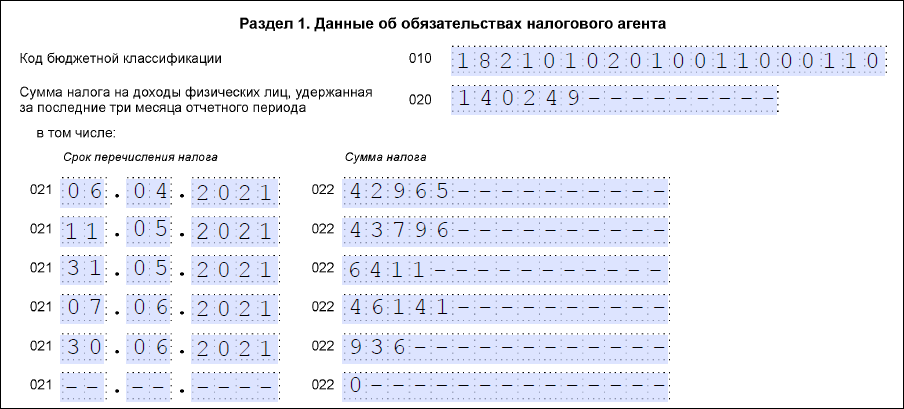

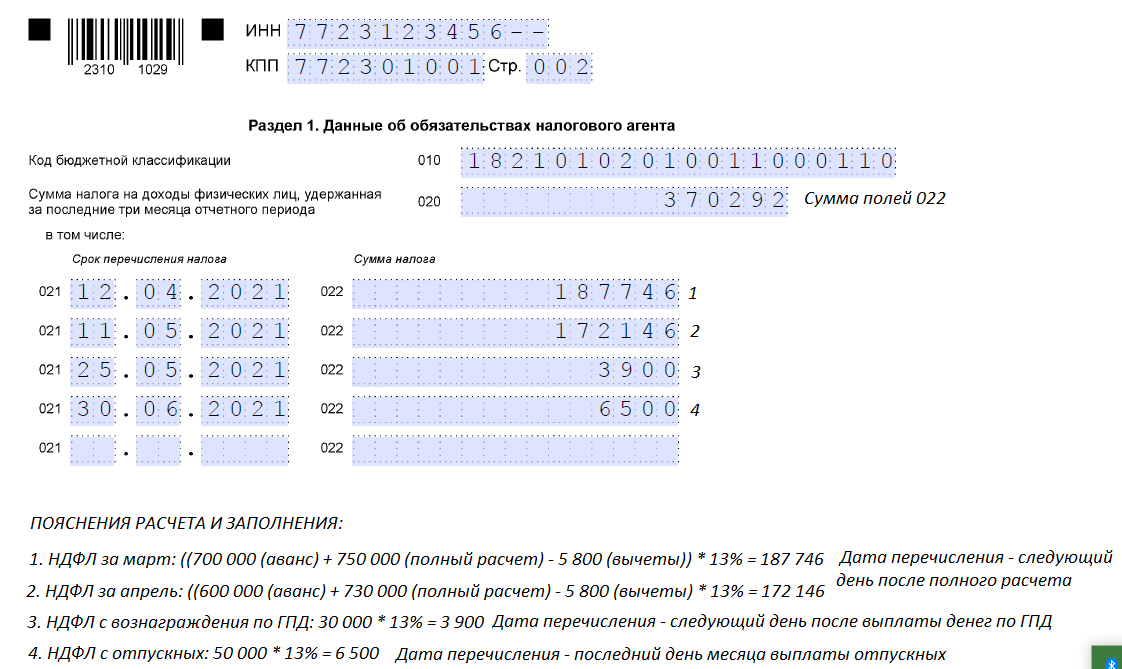

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Внимание! Правило переноса сроков уплаты НДФЛ на 12 мая распространяется лишь на те предприятия, деятельность которых прекращалась на период нерабочих дней, введенных из-за распространения короновирусной инфекции. Такая точка зрения изложена в письме ФНС РФ от 15.05.2020г. № БС-4-11/8000@, от 28.05.2020 № БС-4-11/8754@.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог — в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30. 04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

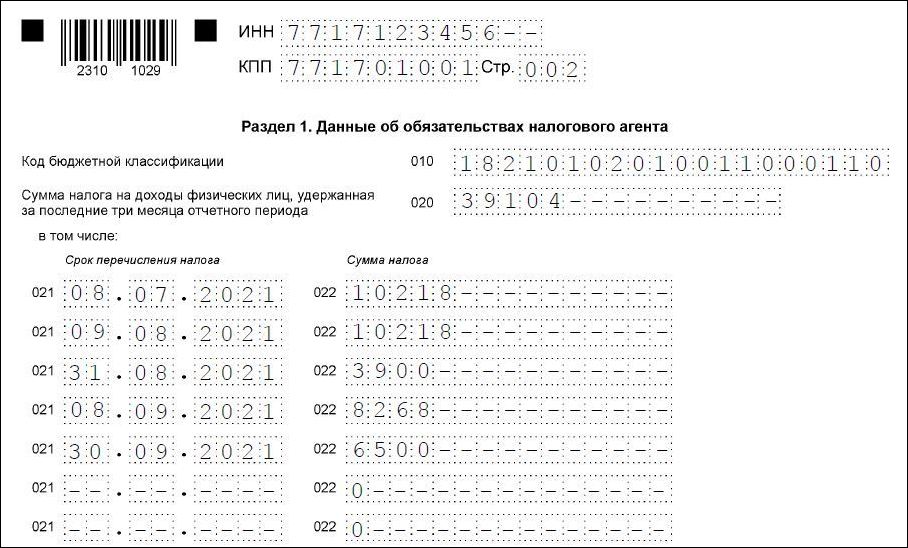

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Даты подачи налоговых деклараций за 2021 год по корпоративному налогу, подоходному налогу с населения, налогу с продаж, подоходному налогу и городскому налогу на мобильность пригородных перевозок (MCTMT)

Декларации по подоходному налогу с физических лиц за 2020 г., первоначально подлежащие уплате 15 апреля 2021 г., и соответствующие налоговые платежи не будут облагаться штрафами или процентами, если они поданы и уплачены до 17 мая 2021 г.

Объявление о продлении срока подачи декларации о доходах физических лиц за 2020 налоговый год .

Дата подачи налоговой декларации | Срок возврата | |

|---|---|---|

Январь | ||

| 15 | Расчетный налоговый платеж по подоходному налогу с населения (и MCTMT, если применимо) за 4 квартал 2020 г. | |

| Предполагаемые налоговые платежи Партнерства и ООО за 4 квартал 2020 года (штат Нью-Йорк и MCTMT, если применимо) (Для платежей, которые необходимо произвести от имени партнеров и участников-нерезидентов, а также корпораций категории C) | ||

| Расчетные налоговые платежи корпорации S за 4 квартал 2020 г. (Для платежей, которые необходимо произвести от имени акционеров-нерезидентов) | ||

Корректировка расчетного налогового платежа по подоходному налогу с населения, причитающаяся акционерам корпораций, подлежащих обязательной регистрации корпорации S (см. TSB-M-07(8)I) TSB-M-07(8)I) | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

февраля | ||

| 1-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 22-я | Декларация по налогу с продаж для ежемесячных декларантов | |

марта | ||

| 15-й | Налоговая декларация корпорации Нью-Йорка S, подлежащая уплате за календарный год | |

| Обязательный первый взнос (MFI) расчетного налога для корпораций штата Нью-Йорк S, подлежащий возврату или продлению для подателей налоговых деклараций за календарный год | ||

| Обязательный первый взнос (MFI) расчетного налога для нью-йоркских корпораций C, подлежащий уплате с формой CT-300 для подателей налоговых деклараций за календарный год | ||

| Товарищество, компания с ограниченной ответственностью и товарищество с ограниченной ответственностью, уплачиваемые регистрационным сбором за календарный год | ||

| Налоговая декларация партнерства, подлежащая уплате за календарный год | ||

| 22-я | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

| Декларация по налогу с продаж для ежегодно подающих декларацию | ||

апрель | ||

| 15-й | Декларация по корпоративному налогу категории C в штате Нью-Йорк, подлежащая уплате за отчетный год | |

| Декларации по подоходному налогу с населения и подоходному налогу, подлежащие уплате декларантами за календарный год | ||

| Подоходный налог с населения (и MCTMT, если применимо) расчетный налоговый платеж к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| S корпоративные расчетные налоговые платежи (для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

| 30 | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

май | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

июнь | ||

| 15 | Расчетные налоговые платежи по налогу на прибыль (корпорации Нью-Йорка C и корпорации Нью-Йорка S) для подателей налоговых деклараций за календарный год | |

| Подоходный налог с населения (и MCTMT, если применимо), расчетные налоговые платежи к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| Причитающиеся расчетные налоговые платежи корпорации S (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| 21-й | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

июля | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

августа | ||

| 2-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

сентября | ||

| 15 | Расчетные налоговые платежи по подоходному налогу с населения (и MCTMT, если применимо) | |

| Нью-Йорк S корпоративная декларация, подлежащая уплате за календарный год, подавший заявку на продление | ||

| Корпоративный налог (корпорация C в Нью-Йорке и корпорация S в Нью-Йорке), расчетные налоговые платежи, причитающиеся за календарный год | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций C) | ||

| Причитающиеся расчетные налоговые платежи корпорации S (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| Партнерские декларации, причитающиеся налогоплательщикам за календарный год, которые запросили автоматическое продление на шесть месяцев для подачи декларации | ||

| 20-й | Декларация по налогу с продаж для ежеквартальных подателей | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

| 30 | Доверительные декларации для налогоплательщиков за календарный год, которые запросили автоматическое продление на 5 и 1/2 месяца для подачи | |

октября | ||

| 15 | Нью-Йоркская налоговая декларация категории C, подлежащая подаче деклараций за календарный год, которые запросили шестимесячное продление подачи декларации | |

| Декларации по подоходному налогу с физических лиц, подлежащие уплате за календарный год налогоплательщики, которые запросили автоматическое продление на шесть месяцев для подачи | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

ноябрь | ||

| 1-й | Ежеквартальная отчетность MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 22-я | Декларация по налогу с продаж для ежемесячных декларантов | |

декабрь | ||

| 15-й | Корпоративный налог (корпорация Нью-Йорка C и корпорация Нью-Йорка S), расчетные налоговые платежи, причитающиеся заявителям за календарный год | |

| 20-й | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

Нью-Йорк Корпорация C, подающая отчеты за финансовый год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца, следующего за закрытием финансового года.

- Обязательный первый взнос (MFI) расчетного налога должен быть уплачен, с формой CT-300 , не позднее 15-го числа третьего месяца, следующего за закрытием каждого финансового года.

- Предполагаемые налоговые платежи подлежат уплате не позднее 15 числа числа 6 числа и 9 числа года, а также 12 числа месяца финансового года.

Нью-Йорк Корпорация S за отчетный год :

- Возврат должен быть произведен не позднее 15-го числа третьего месяца, следующего за закрытием финансового года.

- Обязательный первый платеж (MFI) подлежит возврату или продлению не позднее 15 дня третьего месяца, следующего за закрытием финансового года.

- Предполагаемые налоговые платежи подлежат уплате не позднее 15 числа числа 6 числа и 9 числа года, а также 12 числа месяца финансового года.

- Для корпораций категории S, которые должны уплачивать расчетные налоговые платежи от имени своих акционеров-нерезидентов, такие расчетные налоговые платежи должны быть произведены не позднее 15 апреля, 15 июня и 15 сентября 2021 года и 18 января 2022 года.

Подоходный налог с физических лиц и фидуциарные отчеты за финансовый год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца после окончания финансового года.

- Расчетные налоговые платежи по подоходному налогу с населения (и MCTMT, если применимо) подлежат уплате не позднее 15-го числа 4-го, 6-го и 9-го месяцев финансового года и первого месяца следующего финансового года.

Товарищество финансовый год регистраторы:

- Возврат должен быть произведен не позднее 15 числа числа третьего месяца после окончания финансового года.

- Предполагаемые налоговые платежи партнерства и ООО (NYS и MCTMT, если применимо), которые должны быть уплачены от имени партнеров и участников-нерезидентов и корпораций C, должны быть уплачены не позднее 15 апреля, 15 июня и 15 сентября 2021 г. и 18 января 2022 г.

Регистрационный сбор для товариществ, ООО и ТОО должен быть уплачен не позднее 15 числа третьего месяца, следующего за закрытием налогового года.

Специальные правила применяются к поставщикам налога с продаж и работодателям, на которых распространяются требования по электронному переводу средств. Дополнительную информацию см. на главной странице программы PromptTax.

Обновлено:

важных сроков | Полный комплекс финансовых и налоговых услуг

1-й квартал: сроки уплаты налогов, январь – март 2019 г.

15 января

Расчетный налоговый платеж за 4 квартал 2018 г.

Физические лица: ES проштампован до 15 января 2019 г., до крайнего срока уплаты налогов.

Корпорации: Внесите четвертый платеж по расчетному подоходному налогу за 2019 год. Форма 1120-W (Расчетный налог для корпораций) представляет собой рабочий лист, который можно использовать для расчета вашего налога за год.

31 января

Все предприятия: Крайний срок предоставления форм W-2 сотрудникам и форм 1099-MISC. Вы можете использовать соответствующую версию формы 1099 или другую информацию. Такие платежи могут включать в себя: дивиденды, проценты, роялти, компенсацию независимым подрядчикам, списание долга, призы и вознаграждения.

Вы можете использовать соответствующую версию формы 1099 или другую информацию. Такие платежи могут включать в себя: дивиденды, проценты, роялти, компенсацию независимым подрядчикам, списание долга, призы и вознаграждения.

Последний день для внесения взноса IRA за 2018 г. — 15 апреля 2019 г.

Если вы еще не пополнили свой пенсионный счет на 2018 г., сделайте это до 15 апреля 2019 г.. Это крайний срок для взноса в традиционную IRA, вычитаемую или нет, и Roth IRA. Однако, если у вас есть Keogh или SEP, и вы продлили срок подачи до 15 октября 2019 года, вы можете подождать до этого времени, чтобы положить деньги на эти счета.

15 марта

Корпорации: Подайте декларацию о подоходном налоге за 2018 год и уплатите все причитающиеся налоги. Если вы хотите, чтобы срок подачи декларации автоматически продлевался на 6 месяцев, используйте форму 7004 (Заявление об автоматическом продлении срока подачи определенных налоговых, информационных и других налоговых деклараций) и заплатите сумму, которую, по вашим оценкам, вы должны по налоговой декларации.

S Корпорации и партнерства: Подайте декларацию о подоходном налоге за 2018 год и уплатите все причитающиеся налоги. Предоставить каждому акционеру копию Приложения K-1 или замену Приложения K-1. Если вы хотите, чтобы срок подачи налоговых деклараций автоматически продлевался на 6 месяцев, используйте форму 7004 (Заявление об автоматическом продлении срока подачи определенных налоговых деклараций, информации и других деклараций) и заплатите сумму, которую, по вашим оценкам, вы должны по налоговой декларации.

2-й квартал: сроки уплаты налогов, апрель – июнь 2019 г.

15 апреля

Индивидуальные налоговые декларации за 2018 налоговый год

Физические лица: Подайте декларацию о подоходном налоге за 2018 год (форма 1040, 1040AZ) и уплатите любой причитающийся налог. Отправьте электронный файл или отправьте штемпель вашей индивидуальной налоговой декларации до полуночи.

Форма продления срока подачи индивидуальной налоговой декларации за 2018 налоговый год

Если вы хотите запросить автоматическое продление срока подачи налоговой декларации на 6 месяцев, используйте форму 4868 (Заявление об автоматическом продлении срока подачи налоговой декларации США по индивидуальному подоходному налогу). ), чтобы продлить срок подачи заявок до 15 октября 2019 г..

), чтобы продлить срок подачи заявок до 15 октября 2019 г..

Предполагаемый налоговый платеж за 1 квартал 2019 года

Если вы работаете не по найму или имеете другой доход за первый квартал, который требует от вас ежеквартальной уплаты расчетных налогов, убедитесь, что ваша форма 1040-ES проштампована почтовым штемпелем до 15 апреля 2019 года.

Последний день для внесения взноса IRA за 2018 год

Крайний срок внесения взноса в традиционный IRA, подлежащий вычету или нет, и Roth IRA. Однако, если у вас есть Keogh или SEP, и вы продлеваете срок подачи до 15 октября 2019 г., вы можете подождать до тех пор, чтобы положить деньги на эти счета.

15 июня

Физические лица: Если вы работаете не по найму или имеете другой доход за первый квартал, который требует от вас ежеквартальной уплаты расчетных налогов, убедитесь, что ваша форма 1040-ES проштампована почтовым штемпелем до 15 июня 2019 года.

3-й квартал: сроки уплаты налогов, июль – сентябрь 2019 г.