Содержание

Налоговые вычеты в 2018 году

- Учёт.kz

- Новости

- Налоговые вычеты в 2018 году

4 июня, 2018

9573

Статьей 342 Налогового кодекса физическим лицам при налогообложении доходов предоставлено право на применение налоговых вычетов, в том числе:

-

Налоговый вычет в виде обязательных пенсионных взносов, который согласно пункту 1 статьи 25 Закона РК от 21 июня 2013 года № 105-V «О пенсионном обеспечении в Республике Казахстан» составляет 10% от получаемого дохода; -

Налоговый вычет по пенсионным выплатам и договорам накопительного страхования в размере одного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода в виде пенсионной и страховой выплат (в 2018 году- 28 284 тенге), за каждый месяц, в который осуществляется пенсионная и страховая выплаты; -

Стандартные налоговые вычеты.

-

Прочие налоговые вычеты, которые включают в себя: пенсионным взносам;

- налоговый вычет по добровольным

- налоговый вычет на медицину;

- налоговый вычет по вознаграждениям.

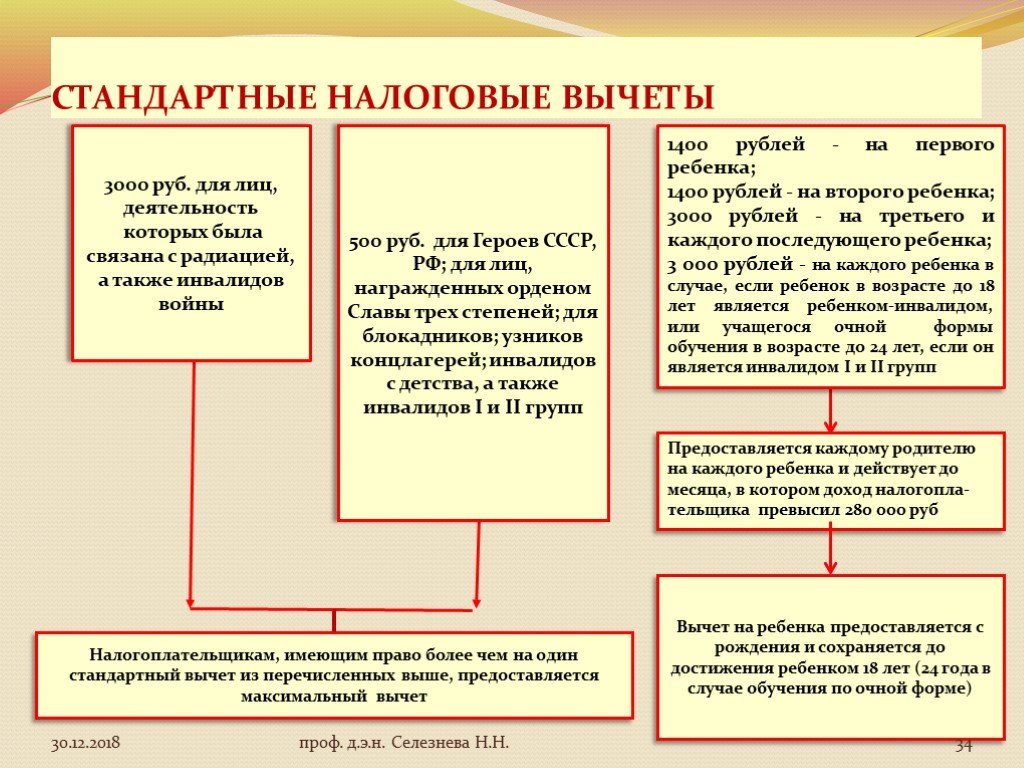

Согласно пункту 1 статьи 346 Налогового кодекса стандартными налоговыми вычетами являются:

-

Один минимальный размер заработной платы. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 12-кратный минимальный размер заработной платы; -

75-кратный минимальный размер заработной платы за календарный год (в 2018 году — 2 121 300 тенге) на основании того, что такое лицо на дату применения данного вычета является:

-

участником Великой Отечественной войны и приравненным к нему лицом; -

лицом, награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны; -

лицом, проработавшим (прослужившим) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны; -

инвалидом I, II или III групп; -

ребенком-инвалидом.

В случае если физическое лицо имеет несколько оснований для применения настоящего подпункта, исключение доходов не должно превышать предел дохода, установленного настоящим подпунктом;

75-кратный минимальный размер заработной платы за календарный год на основании того, что такое лицо на дату применения настоящего вычета является:

- одним из родителей, опекунов, попечителей ребенка-инвалида, – за каждого такого ребенка-инвалида до достижения им восемнадцатилетнего возраста;

- одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», – за каждое такое лицо в течение его жизни;

- одним из усыновителей (удочерителей), – за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста;

- одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, – за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью.

Указанные вычеты не применяются в отношении:

-

работников администраций соответствующих организаций образования, медицинских организаций, организаций социальной защиты населения, являющихся опекунами и попечителями лиц, нуждающихся в опеке и попечительстве, в силу трудовых отношений с такими организациями; -

лиц, вступающих в брак (супружество) с матерью или отцом усыновляемого ребенка (детей) в соответствии с брачно-семейным законодательством Республики Казахстан.

Стандартные вычеты, предусмотренные подпунктами 2) и 3), применяются в том календарном году, в котором возникло, имеется или имелось основание для применения данных налоговых вычетов.

Налоговые вычеты подлежат применению:

-

Налоговым агентом – по доходам, подлежащим налогообложению у источника выплаты, в порядке и случаях, предусмотренных статьей 343 Налогового кодекса; -

Физическим лицом самостоятельно – по доходам, подлежащим налогообложению физическим лицом самостоятельно в соответствии с пунктом 3 статьи 342 налогового Кодекса

Согласно пункту 1 статьи 343 налоговые вычеты, за исключением налогового вычета в виде обязательных пенсионных взносов, применяются налоговым агентом у источника выплаты на основании:

-

заявления физического лица о применении налоговых вычетов; -

копий подтверждающих документов.

Департамент государственных доходов по

Южно-Казахстанской области

Теги:

налоговый вычет

1 МРП

статья 342 НК РК

статья 346 НК РК

Возврат к списку

Тема месяца

Главные новости

Учёт.Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Каких изменений ждать в 2023 году31.10.2022

Главное

Главные новости

ОПВР перенесут на 2024 год26. 10.2022

10.2022

Главные новости

Как отдыхаем в декабре 2022 года?26.10.2022

Размеры стандартных налоговых вычетов в 2020 году

Автор

Ирина Полянская, эксперт PRO nalogi.by

Ирина Полянская, эксперт PRO nalogi.by

Количество просмотров

7468

Автор

Указ № 503,

Указ № 503,

подоходный налог,

подоходный налог,

вычеты,

вычеты,

2020

2020

Указом от 31.12.2019 № 503 «О налогообложении» (далее — Указ № 503). Внесены и существенные изменения в порядок исчисления подоходного налога. Документом проиндексированы размеры налоговых вычетов и льгот по подоходному налогу, а также урегулированы отдельные вопросы исчисления налоговыми агентами этого налога и его уплаты в бюджет.

Согласно п. 16 Указа № 503 его положения, касающиеся порядка исчисления подоходного налога, вступают в силу с 1 января 2020 года.

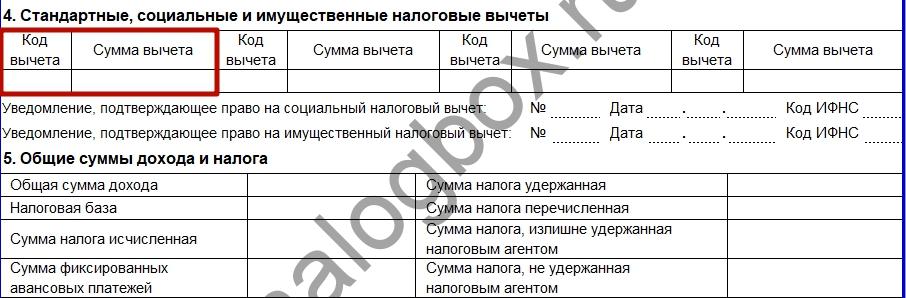

Размеры стандартных налоговых вычетов по подоходному налогу с физических лиц

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 п. 1.2 ст. 209 НК

1 п. 1.2 ст. 209 НК

8, 9 п. 1.2 ст. 209 НК

8, 9 п. 1.2 ст. 209 НК

С полным результатом нашего анализа Указа о корректировке налогов в 2020 году можно ознакомиться в статье «Анализ изменений, внесенных Указом № 503 «О налогообложении»

13 наиболее важных заметок о налогах за 2018 год

Ваше возвращение в 2018 году не будет похоже на то, к чему вы привыкли. Налоговая форма является новой, и изменения в Законе о сокращении налогов и занятости существенно изменят то, что вы можете и не можете списывать.

Налоговая форма является новой, и изменения в Законе о сокращении налогов и занятости существенно изменят то, что вы можете и не можете списывать.

1. Новая налоговая форма

Когда вы подаете налоговую декларацию за 2018 год, она будет оформлена в новой форме 1040 (не совсем размером с открытку, но довольно близко). Формы 1040A или 1040-EZ больше не существуют. Новый формат 1040, используемый всеми подающими документы, представляет собой короткий двухстраничный отчет, предназначенный в основном для подведения итогов доходов, вычетов и кредитов. Эти элементы представлены в новых таблицах с 1 по 6.

Но не отчаивайтесь из-за новой формы и расписания. Большинство налогоплательщиков (около 80%) используют программное обеспечение для подачи в электронном виде (известное как электронная подача) или платные составители для заполнения своих деклараций. Если это относится к вам, все, что вам нужно, это предоставить правильную информацию; вам не нужно беспокоиться о том, где он находится в форме или расписании.

2. Снижение налоговых ставок

Хотя по-прежнему существует семь налоговых групп, их количество было сокращено. Например, максимальная ставка налога составляет 37 % (по сравнению с 39 %).0,6%). В целом, это означает более низкий налоговый счет для многих людей. Однако не для всех это будет выгодно. Возьмем такой пример: прежний потолок налоговой ставки в размере 28 % составлял 191 650 долларов США для одного заявителя. Эта группа 28 % больше не используется, и теперь один заявитель с таким уровнем дохода находится в группе 32 %.

Что касается инвестиционного дохода, ставки, которые применяются к долгосрочному приросту капитала и квалифицированным дивидендам, не изменились. Однако контрольные точки, в которых применяются нулевая ставка, 15 % и 20 %, были несколько изменены.

3. Повышенная стандартная сумма вычета

Когда вы подаете налоговую декларацию, у вас по-прежнему есть выбор между стандартным вычетом или перечислением ваших личных вычетов. Стандартные суммы вычетов на 2018 год почти вдвое больше, чем в 2017 году: 24 000 долларов США для лиц, подающих совместную декларацию, и переживших супругов, 18 000 долларов США для глав домохозяйств и 12 000 долларов США для одиноких и состоящих в браке лиц, подающих отдельные декларации.

Стандартные суммы вычетов на 2018 год почти вдвое больше, чем в 2017 году: 24 000 долларов США для лиц, подающих совместную декларацию, и переживших супругов, 18 000 долларов США для глав домохозяйств и 12 000 долларов США для одиноких и состоящих в браке лиц, подающих отдельные декларации.

Эта более высокая стандартная сумма вычета означает, что вы, скорее всего, , а не 9.0022 (по оценкам, в соответствии с новым налоговым законодательством только 10 % заявителей будут указывать детализацию по сравнению с 30 % ранее). Это упрощает ведение записей.

И увеличенные суммы стандартных вычетов также влияют на необходимость подачи какой-либо налоговой декларации, поскольку теперь существуют более высокие пороговые значения для подачи, отражающие эти более высокие суммы стандартных вычетов.

4. Нет личных и иждивенческих льгот

В прошлом вы могли требовать освобождения для себя (и супруга), а также для своих детей и других иждивенцев (4050 долларов США за каждое освобождение в 2017 году). Больше не надо. Льготы были отменены на 2018 год (до 2025 года) на том основании, что они более чем компенсируются увеличением налогового кредита на детей (обсуждается далее), более высокой суммой стандартного вычета и другими благоприятными налоговыми изменениями.

Больше не надо. Льготы были отменены на 2018 год (до 2025 года) на том основании, что они более чем компенсируются увеличением налогового кредита на детей (обсуждается далее), более высокой суммой стандартного вычета и другими благоприятными налоговыми изменениями.

5. Увеличенный налоговый кредит на детей

Если у вас есть ребенок в возрасте до 17 лет, вы можете иметь право на получение налогового кредита в размере 2000 долларов США, из которых 1400 долларов США подлежат возврату (даже если они превышают сумму налога, которую вы должны уплатить). Налоговый вычет на детей в 2018 году вдвое больше, чем раньше. Вы можете получить кредит на каждого ребенка, имеющего право на участие.

Кроме того, были значительно увеличены пределы дохода для соответствия требованиям – 400 000 долларов США для совместных заявителей и 200 000 долларов США для других заявителей. Это означает, что больше людей имеют право претендовать на кредит.

Кроме того, существует новый налоговый вычет на детей в размере до 500 долларов США для других иждивенцев, которые не являются вашими соответствующими критериями детьми (например, ваш ребенок-инвалид в возрасте 22 лет, проживающий с вами). Этот кредит не подлежит возмещению, но сокращает ваш налоговый счет в соотношении доллар к доллару.

Этот кредит не подлежит возмещению, но сокращает ваш налоговый счет в соотношении доллар к доллару.

6. Ограничение по соли

Если вы перечисляете отчисления постатейно, сумма, которую вы можете списать на налоги штата и местные налоги (SALT), включая подоходный налог штата или налог с продаж и местные налоги на имущество, в 2018 году ограничена суммой в 10 000 долларов США (5 000 долларов США для лиц, состоящих в браке, которые подают отдельно). До сих пор не было предела.

Если вы живете в штате с высокими налогами, вы, скорее всего, не сможете вычесть весь свой SALT. Некоторые штаты приняли или рассматривают возможность принятия обходных путей, позволяющих их жителям получать федеральные налоговые льготы для платежей ОСВ. Однако IRS уже предотвратила одну попытку. Неясно, вернутся ли штаты к чертежной доске в этом вопросе.

7. Максимальный процент по ипотеке

Если вы получили ипотечный кредит на покупку или строительство своего основного жилья (и еще одного дома) до 16 декабря 2017 года, вы в порядке и можете вычесть все проценты по ипотеке (так называемая «задолженность по приобретению») при займе до 1 доллара США. миллионов (500 000 долларов, если вы состоите в браке и подаете документы отдельно). Но если у вас более новая ипотека, вы ограничены процентами в размере 750 000 долларов (опять же вдвое меньше, если вы состоите в браке и подаете заявление отдельно).

миллионов (500 000 долларов, если вы состоите в браке и подаете документы отдельно). Но если у вас более новая ипотека, вы ограничены процентами в размере 750 000 долларов (опять же вдвое меньше, если вы состоите в браке и подаете заявление отдельно).

До сих пор люди использовали капитал в своих домах, чтобы погасить задолженность по кредитной карте, взять отпуск или оплатить образование своего ребенка. Но по доходам за 2018 год проценты по кредиту под залог дома не могут быть вычтены, независимо от того, когда вы его получили. Однако, если вы используете вырученные средства для пристройки к вашему дому или для других существенных улучшений, проценты рассматриваются как задолженность по приобретению, которая подлежит вычету в соответствии с общим лимитом, указанным выше.

8. Прочие невозмещенные отчисления

Если вы вычитали невозмещаемые деловые расходы сотрудников, такие как профсоюзные взносы, расходы на ведение бизнеса и поиск работы, вам не повезло. Никакие вычеты не допускаются для различных постатейных вычетов, которые подлежали 2% от скорректированного валового дохода (AGI). Можно надеяться, что ваш работодатель имеет или примет ответственный план возмещения вам расходов на ведение бизнеса; вы не будете облагаться налогом на это возмещение.

Можно надеяться, что ваш работодатель имеет или примет ответственный план возмещения вам расходов на ведение бизнеса; вы не будете облагаться налогом на это возмещение.

В том же духе инвестиционные расходы, такие как аренда сейфа и плата за консультирование по инвестициям, больше не подлежат вычету. Они также представляли собой различные постатейные вычеты с учетом минимального уровня в 2% от AGI. Был сохранен один вычет, связанный с работой: остается вычет до 250 долларов США для учителей, которые покупают школьные принадлежности для своего класса.

9. Заявленные на федеральном уровне убытки от стихийных бедствий

Детализированный вычет за ущерб от несчастных случаев и кражи личного имущества, такого как ваш дом, предметы домашнего обихода, автомобиль и драгоценности, может быть запрошен только в том случае, если убытки являются результатом стихийных бедствий, объявленных на федеральном уровне. Таким образом, те, у кого есть незастрахованные убытки от таких бедствий в 2018 году, как извержение вулкана на горе Килауэа, ураганы Флоренс или Майкл или лесные пожары в Калифорнии, могут иметь право на списание. Обратитесь в FEMA за объявлениями о стихийных бедствиях за 2018 год.

Обратитесь в FEMA за объявлениями о стихийных бедствиях за 2018 год.

10. Освобождение от повышенного налога на добавленную стоимость

До сих пор около четырех миллионов человек (в основном с доходом от 200 000 до 500 000 долларов США) платили альтернативный минимальный налог (AMT), поскольку он превышал их обычные налоговые обязательства. Но теперь все изменилось.

В 2018 году сумма освобождения от AMT увеличена до 109 400 долларов США для лиц, подающих совместную декларацию, и переживших супругов, 70 300 долларов США для одиноких и глав семей и 54 700 долларов США для состоящих в браке лиц, подающих отдельные декларации. Более того, точка, с которой эти суммы освобождения начинают постепенно сокращаться, была увеличена до 1 миллиона долларов США для лиц, подавших совместную декларацию и переживших супругов, или до 500 000 долларов США для других заявителей.

Результат этих более высоких сумм: по оценкам, только около 200 000 налогоплательщиков будут платить этот страшный налог в 2018 году. Короче говоря, если вы не подпадали под действие AMT раньше и ваш доход остался примерно таким же, у вас еще меньше оснований беспокоиться об этом в будущем.

Короче говоря, если вы не подпадали под действие AMT раньше и ваш доход остался примерно таким же, у вас еще меньше оснований беспокоиться об этом в будущем.

11. Корректировка валового дохода

Делаете ли вы взносы на индивидуальный пенсионный счет (IRA) или сберегательный счет здоровья (HSA)? Эти и большинство других вычетов, которые вы можете использовать независимо от того, используете ли вы детализированные или стандартные вычеты, не изменились (хотя в цифры были внесены некоторые коррективы с учетом инфляции).

Но вычет расходов на переезд , который также был сверх установленной отметки, больше не действует, если только вы не являетесь военнослужащим, находящимся на действительной военной службе, который перемещается в результате военного приказа. Если вы переезжаете в связи с работой или бизнесом, вы не можете вычесть стоимость переезда своей семьи. Более того, если ваш работодатель возместит вам расходы на переезд, начиная с 2018 года, вы будете облагаться налогом.

12. Вычет в размере 20% от дохода от бизнеса

Если вы являетесь независимым подрядчиком или владеете бизнесом (кроме корпорации C), вы можете иметь право на вычет квалифицированного дохода от бизнеса (QBI). В той мере, в какой вы имеете на это право, вы указываете его непосредственно в форме 1040 в качестве личного вычета, независимо от того, используете ли вы постатейный вычет или используете стандартный вычет.

13. Повышенное освобождение от уплаты налога на недвижимость

Подача годовых деклараций по подоходному налогу — это не все полномочия федерального налогового органа; существуют также налоги на наследство и дарение. В то время как федеральный налог на наследство продолжает применяться, гигантская сумма освобождения означает, что только очень богатые люди должны заниматься налоговым планированием для своих наследников. Для тех, кто умирает в 2018 году, освобождение составляет 11,18 миллиона долларов. (Та же сумма освобождения может быть использована для дарения имущества при жизни. ) А для супружеских пар любая неиспользованная сумма может быть применена к имуществу пережившего супруга в будущем. Но не игнорируйте более низкие исключения, которые применяются в некоторых штатах.

) А для супружеских пар любая неиспользованная сумма может быть применена к имуществу пережившего супруга в будущем. Но не игнорируйте более низкие исключения, которые применяются в некоторых штатах.

Итог

Будете ли вы лучше или хуже в вашей декларации за 2018 год по сравнению с вашим налоговым счетом за 2017 год? Только завершение вашего возвращения скажет. Скорее всего, если вы живете в штате с низкими налогами и не перечисляете, вы увидите хорошие налоговые льготы. С другой стороны, если вы живете в штате с более высокими налогами (а также платите государственные и местные налоги) и если у вас большая ипотека и вы привыкли к подробностям, вы можете увидеть больший налоговый счет. Это также может быть правдой, если вы относитесь к той несчастной группе людей с низким шестизначным доходом, которые перешли от 28% к 32% налоговой категории.

Вот шесть налоговых вычетов, которые вы потеряете в декларации за 2018 год

Томас Фрике | Getty Images

Если вы копили квитанции в коробке из-под обуви в надежде получить большую скидку на налоги за 2018 год, приготовьтесь к разочарованию.

Это связано с тем, что Закон о снижении налогов и занятости наложил жесткие ограничения на постатейные вычеты, включая менее известные льготы на сборы, которые вы платите своему налоговому инспектору, и невозмещаемые деловые расходы сотрудников.

Новый налоговый закон также отменил личные льготы и почти удвоил стандартные вычеты примерно до 12 000 долларов для одиноких и 24 000 долларов для семейных граждан, что, вероятно, приведет к тому, что меньше людей будут получать постатейные вычеты в своих декларациях за 2018 год.

«Стандартный вычет настолько высок», — сказала Кэри Уэстон, дипломированный бухгалтер и директор по налоговой практике и этике в институте CPA. «Возможно, вы не будете перечислять в будущем, если вы делали это раньше».

Вот шесть постатейных вычетов, которые ограничены или полностью исключены из вашей декларации за 2018 год.

Потери от несчастных случаев и краж

Хосе А. Тейхейро | Getty Images

Зима особенно опасна, когда дело доходит до пожаров в домах. По данным Национальной ассоциации противопожарной защиты, половина всех пожаров в домах приходится на декабрь, январь и февраль.

По данным Национальной ассоциации противопожарной защиты, половина всех пожаров в домах приходится на декабрь, январь и февраль.

В соответствии со старым налоговым кодексом вы могли требовать постатейный вычет за имущественный ущерб, который не возмещается страховкой и который произошел неожиданно. Это может включать ущерб от пожара, несчастных случаев, кражи и вандализма, а также стихийных бедствий.

Вы могли вычесть убытки, если они превышают 10 процентов вашего скорректированного валового дохода.

Теперь вы можете заявлять о возмещении личных потерь только в том случае, если ущерб связан с катастрофой, объявленной президентом. Это изменение действует с 2018 г. до конца 2025 г. По-прежнему применяется 10-процентный порог AGI.

По данным IRS, в 2016 году, последнем доступном году, 154 274 налоговых декларации требовали вычета убытков от несчастного случая или кражи.

Государственные и местные налоги

Роберто Мачадо Ноа | Getty Images

Если вы проживаете в Нью-Йорке, Нью-Джерси или Калифорнии, скорее всего, вы чувствуете давление со стороны налога на имущество, налогов на недвижимость, а также государственных и местных подоходных сборов.

Между тем, 45 штатов и округ Колумбия взимают налоги с продаж на уровне штата, а муниципалитеты в 38 штатах также добавляют слой местных налогов с продаж, согласно данным Налогового фонда.

Перед налоговой перестройкой вы могли получить постатейный вычет — известный как вычет штата и местного налога или ОСВ — для этих сборов.

Попрощайтесь с этими перерывами — по крайней мере, до определенной степени. Новый налоговый кодекс устанавливает ограничение в размере 10 000 долларов США на вычеты SALT, что может повлиять на доходы людей, живущих в районах с высокими налогами.

По данным Центра налоговой политики, в 2015 году средний вычет SALT для жителей Нью-Йорка, заявивших о налоговых льготах, составлял более 22 000 долларов.

Медицинские и стоматологические расходы

BSIP/UIG через Getty Images

Налоговая реформа временно снизила порог для вычета медицинских расходов.

За 2017 и 2018 налоговые годы вы можете претендовать на постатейный вычет личных расходов на медицинское обслуживание, если они превышают 7,5 процента вашего скорректированного валового дохода.

Начиная с 2019 года этот порог снова поднимется до 10 процентов, где он был ранее для большинства налогоплательщиков.

Имейте в виду, что, хотя IRS снизила планку суммы медицинских расходов, которые вы должны понести в 2018 году, меньше людей будут перечислять свои отчисления из-за более высокого стандартного отчисления.

В результате этот перерыв может быть вам недоступен.

Налоговые сборы и многое другое

Getty Images | Andersen Ross

Если вы накапливаете квитанции, вы, вероятно, знакомы с набором налоговых льгот, известных как различные постатейные вычеты.

Еще в 2017 году, до налоговой реформы, вы могли вычитать невозмещенные расходы на персонал, сборы за подготовку налогов, инвестиционные расходы и многое другое — если они превышали 2 процента вашего скорректированного валового дохода.

Согласно новому налоговому кодексу, с 2018 года эти льготы не учитываются.

Проценты по ипотечному кредиту

jacoblund | Getty Images

До принятия Закона о снижении налогов и занятости вы могли списать проценты по ипотечному кредиту на сумму до 1 миллиона долларов. Если вы брали кредит под залог собственного дома или кредитную линию, вы также могли вычесть проценты, выплаченные по кредитам на сумму до 100 000 долларов.

Если вы брали кредит под залог собственного дома или кредитную линию, вы также могли вычесть проценты, выплаченные по кредитам на сумму до 100 000 долларов.

Теперь вы можете претендовать на вычет процентов только по кредитам на проживание в размере до 750 000 долларов США, то есть по общей сумме кредитов, которые вы используете для покупки, строительства или существенного улучшения своего жилища и второго дома.

Налоговое управление США также ввело новые ограничения на проценты по кредитам и кредитным линиям под залог собственного дома: Вы можете сделать перерыв только в том случае, если вы использовали деньги для строительства или улучшения своего дома.

Вычет не применяется, если вы взяли HELOC для личных расходов.

Благотворительность

Камилла Токеруд | Getty Images

IRS продолжает вознаграждать налогоплательщиков с филантропическими наклонностями — до тех пор, пока они щедро жертвуют.

Вычет на благотворительные пожертвования остается в силе даже после налоговой реформы.