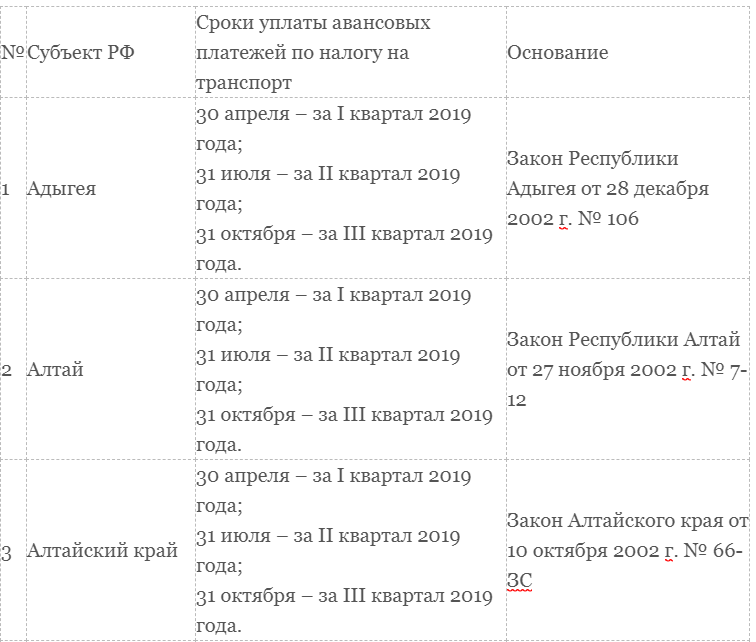

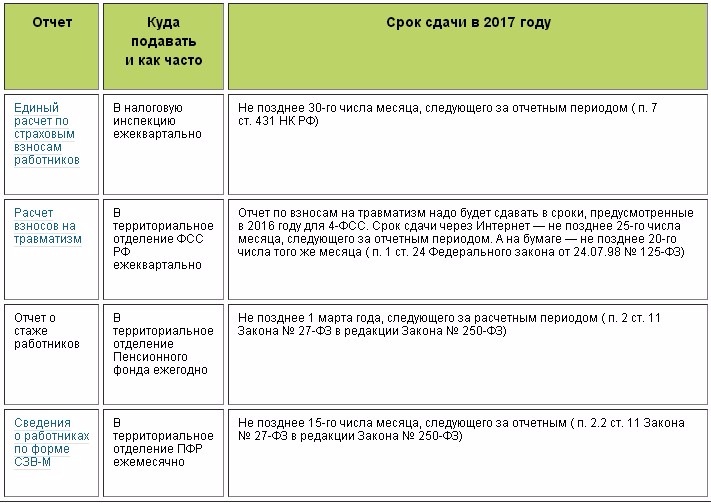

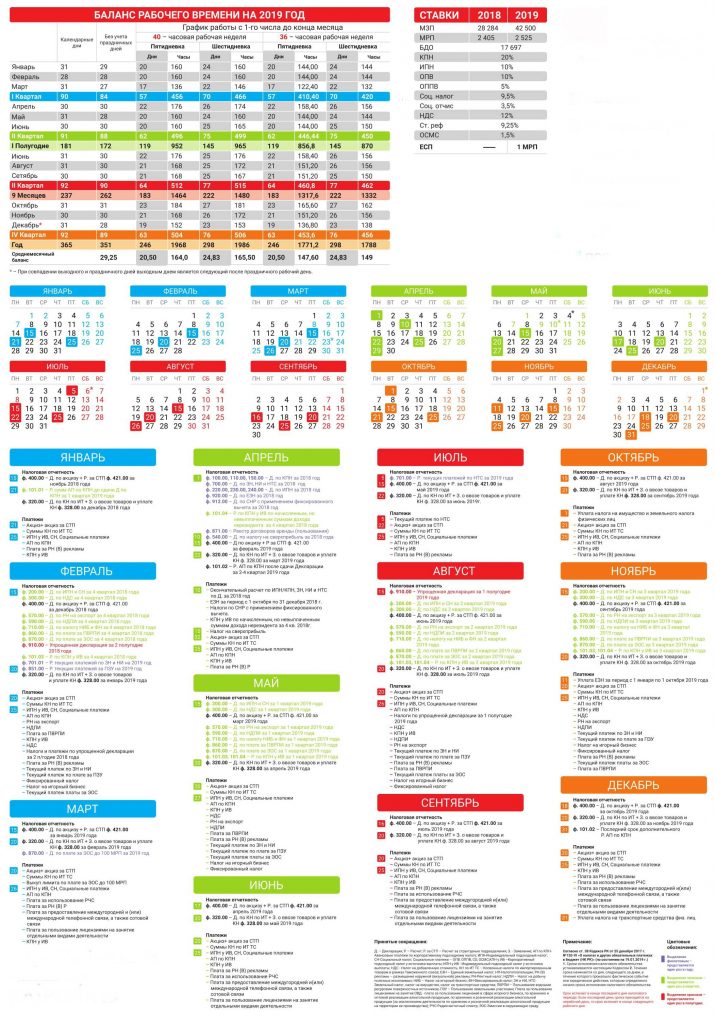

Содержание

Статья 15. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам \ КонсультантПлюс

Статья 15. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

1. Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в пункте 1 части 1 статьи 5 настоящего Федерального закона (далее в настоящей статье — плательщики страховых взносов), отдельно в каждый государственный внебюджетный фонд.

2. Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

2.1. Плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

(часть 2.1 введена Федеральным законом от 08.12.2010 N 339-ФЗ)

3. В течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных — для плательщиков страховых взносов — физических лиц) с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

4. В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей.

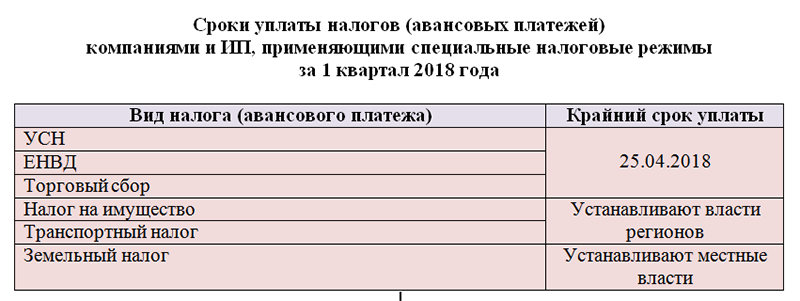

5. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

6. Плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

7. Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в рублях и копейках.

(часть 7 в ред. Федерального закона от 28. 06.2014 N 188-ФЗ)

06.2014 N 188-ФЗ)

(см. текст в предыдущей редакции)

8. Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования на соответствующие счета Федерального казначейства.

(в ред. Федерального закона от 29.11.2010 N 313-ФЗ)

(см. текст в предыдущей редакции)

9. Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

1) в территориальный орган Пенсионного фонда Российской Федерации на бумажном носителе не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом, — расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования. Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования;

Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования;

(п. 1 в ред. Федерального закона от 01.12.2014 N 406-ФЗ)

(см. текст в предыдущей редакции)

2) в территориальный орган Фонда социального страхования Российской Федерации на бумажном носителе не позднее 20-го числа календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 25-го числа календарного месяца, следующего за отчетным периодом, — расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в Фонд социального страхования Российской Федерации, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в Фонд социального страхования Российской Федерации. Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

(п. 2 в ред. Федерального закона от 01.12.2014 N 406-ФЗ)

(см. текст в предыдущей редакции)

9.1. В случае осуществления выплат и иных вознаграждений в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг, плательщики страховых взносов также обязаны представлять ежеквартально в территориальный орган Пенсионного фонда Российской Федерации по месту своего учета не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, документы, подтверждающие членство в студенческом отряде обучающихся и форму их обучения в период такого членства. Информация о студенческих отрядах, включенных в федеральный или региональный реестр молодежных и детских общественных объединений, пользующихся государственной поддержкой, предоставляется федеральным органом исполнительной власти, осуществляющим функции по реализации государственной молодежной политики, в Пенсионный фонд Российской Федерации не позднее 1-го числа месяца, следующего за отчетным периодом.

Информация о студенческих отрядах, включенных в федеральный или региональный реестр молодежных и детских общественных объединений, пользующихся государственной поддержкой, предоставляется федеральным органом исполнительной власти, осуществляющим функции по реализации государственной молодежной политики, в Пенсионный фонд Российской Федерации не позднее 1-го числа месяца, следующего за отчетным периодом.

(часть 9.1 введена Федеральным законом от 28.12.2010 N 428-ФЗ, в ред. Федеральных законов от 03.12.2011 N 379-ФЗ, от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

10. Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты, указанные в части 9 настоящей статьи, в орган контроля за уплатой страховых взносов по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью. Плательщики страховых взносов и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, вправе представлять расчеты, указанные в части 9 настоящей статьи, в форме электронных документов в соответствии с требованиями настоящей части. При представлении расчетов в форме электронных документов орган контроля за уплатой страховых взносов обязан направить подтверждения приема указанных расчетов в форме электронных документов с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

Плательщики страховых взносов и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, вправе представлять расчеты, указанные в части 9 настоящей статьи, в форме электронных документов в соответствии с требованиями настоящей части. При представлении расчетов в форме электронных документов орган контроля за уплатой страховых взносов обязан направить подтверждения приема указанных расчетов в форме электронных документов с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

(в ред. Федеральных законов от 27.07.2010 N 227-ФЗ, от 11.07.2011 N 200-ФЗ, от 28.12.2013 N 421-ФЗ, от 28.06.2014 N 188-ФЗ)

(см. текст в предыдущей редакции)

11. Обособленные подразделения, которым для совершения операций открыты юридическими лицами счета в банках и которые имеют отдельный баланс и начисляют выплаты и иные вознаграждения в пользу физических лиц (далее в настоящей статье — обособленные подразделения), исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения, если иное не предусмотрено частью 14 настоящей статьи.

(в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

12. Сумма страховых взносов (ежемесячных обязательных платежей), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины базы для начисления страховых взносов, относящейся к этому обособленному подразделению.

13. Сумма страховых взносов, которая подлежит уплате по месту нахождения организации и в состав которой входят обособленные подразделения, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений организации.

14. При наличии у организации обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата страховых взносов (ежемесячных обязательных платежей), а также представление расчетов по страховым взносам по данным обособленным подразделениям осуществляются организацией по месту своего нахождения.

15. В случае прекращения деятельности организации в связи с ее ликвидацией либо прекращения физическим лицом деятельности в качестве индивидуального предпринимателя до конца расчетного периода плательщики страховых взносов, указанные в подпунктах «а» и «б» пункта 1 части 1 статьи 5 настоящего Федерального закона, обязаны до дня подачи в регистрирующий орган заявления о государственной регистрации юридического лица в связи с его ликвидацией либо заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя соответственно представить в орган контроля за уплатой страховых взносов расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно. Указанный расчет может быть представлен в форме электронного документа в соответствии с требованиями части 10 настоящей статьи. Разница между суммой страховых взносов, подлежащей уплате в соответствии с указанным расчетом, и суммами страховых взносов, уплаченными плательщиками страховых взносов с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату плательщику страховых взносов в соответствии со статьей 26 настоящего Федерального закона.

(в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

(см. текст в предыдущей редакции)

16. В случае реорганизации плательщика страховых взносов — организации уплата страховых взносов, а также представление расчетов по начисленным и уплаченным страховым взносам осуществляются его правопреемником (правопреемниками) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом обязательств по уплате страховых взносов. При наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате страховых взносов определяется в порядке, предусмотренном гражданским законодательством Российской Федерации. Если разделительный баланс не позволяет определить долю правопреемника реорганизованного юридического лица либо исключает возможность исполнения в полном объеме обязанностей по уплате страховых взносов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате страховых взносов, по решению суда вновь образованные юридические лица могут солидарно исполнять обязанность по уплате страховых взносов реорганизованного лица.

Крайний срок для исправления превышения IRA прошел — что теперь? — Асценс

Стефани Суонсон, CIP

15 октября прошло, а вместе с ним и возможность для владельцев IRA корректировать избыточные взносы IRA 2017 без штрафных санкций. Но лишние вклады еще нужно исправить. Финансовые организации могут предоставить своим клиентам ценное обслуживание клиентов, информируя владельцев IRA о вариантах коррекции избыточных взносов после истечения крайнего срока и о возможных налоговых последствиях.

Подробнее о крайнем сроке

Владельцы IRA должны до истечения срока подачи налоговой декларации (плюс продления) удалить лишние взносы без уплаты штрафа. Поскольку своевременно подавшие документы автоматически продлеваются на шесть месяцев, владельцы IRA, которые подали свои федеральные подоходные налоги (как правило, до 17 апреля 2018 г. за 2017 г.), имели срок до 15 октября 2018 г. Те, кто не убрал лишние взносы за 2017 г., теперь должны заплатить процентный штрафной налог на сумму превышения — и будет продолжать платить налог каждый год до тех пор, пока превышение не исчезнет.

Те, кто не убрал лишние взносы за 2017 г., теперь должны заплатить процентный штрафной налог на сумму превышения — и будет продолжать платить налог каждый год до тех пор, пока превышение не исчезнет.

Два способа исправить

У владельцев IRA есть два способа исправить избыточные взносы после 15 октября (и они отличаются от вариантов исправления до крайнего срока).

1. Удалить превышение, оставить NIA, оплатить штраф

При удалении избыточного взноса после истечения крайнего срока владелец IRA должен вычесть только избыточную сумму, а не относящуюся к чистому доходу (NIA). Затем владелец IRA должен уплатить штраф в размере шести процентов от суммы превышения (например, штраф в размере 30 долларов США на сумму превышения в размере 500 долларов США). Если превышение взноса превысило годовой лимит взноса (например, взнос в размере 7500 долларов США за 2018 год, когда лимит составляет 5500 долларов США), владельцу IRA, возможно, придется заплатить дополнительный налог.

В следующей таблице приведены шаги по устранению излишков после истечения крайнего срока и, в зависимости от ситуации владельца IRA, возможные налоговые последствия.

2. Оставить излишек, подать заявку на будущий год, оплатить штраф

Владелец IRA может оставить излишек в IRA и «перенести» сумму для использования в счет взноса на будущий год. Никаких распределений не происходит, штраф за потерю дохода не применяется, и NIA не рассчитывается. Перенесенная сумма плюс любой другой взнос на будущий год не может превышать 100 процентов приемлемой компенсации до применимого годового лимита (или суммы компенсации, если она меньше).

Так в чем подвох? Владелец IRA по-прежнему должен уплатить шестипроцентный штрафной налог на сумму превышения за неправомочный год. Фактически, владелец IRA должен платить штраф за каждый последующий год, в течение которого в IRA остается превышение после 31 декабря, если он не может компенсировать его против будущего приемлемого года.

Следующая временная шкала иллюстрирует, как шестипроцентный штрафной налог будет применяться к владельцу IRA в возрасте до 50 лет, который внес взнос в размере 12 500 долларов США в 2016 году, когда годовой лимит взноса составлял 5 500 долларов США, и перенес избыточные суммы на будущие годы (при условии, что она имеет право на максимальный годовой взнос).

Финансовые организации должны рекомендовать владельцам IRA работать со своими компетентными налоговыми консультантами для расчета и уплаты шестипроцентного налога на пени, используя Форму 5329, Дополнительные налоги на соответствующие планы (включая IRA) и другие счета с налоговыми льготами .

Требования к отчетности

Финансовые организации сообщают об изъятии избыточного взноса после истечения крайнего срока, указанного в форме 1099-R, Распределения от пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. д.

д.

Источник: Руководство Ascensus IRA Compliance , исчерпывающий технический справочник по требованиям ко всем типам отчетности IRA.

Для избыточных взносов, перенесенных на будущие периоды, в Форме 5498 за этот год указывается только первоначальный взнос, Информация о взносах IRA . Никакой дополнительной или корректирующей отчетности по избыточным взносам не требуется.

Как избежать чрезмерных взносов

Финансовые организации также могут обучать владельцев IRA тому, как в первую очередь избегать чрезмерных взносов. Владельцы IRA могут предотвратить настоящие избыточные взносы (т. е. неприемлемые взносы IRA), тщательно избегая следующего.

Вклад сверх установленного годового лимита взносов

Вклад сверх заработанного дохода

Вклад в течение 70,5 лет или старше в Традиционный IRA

Превышение модифицированного скорректированного валового дохода Roth IRA предела дохода

IRAscensus Соответствие требованиям и операции, традиционный IRA, Roth IRA, взнос, избыточный взнос, отчетность

0 лайков

ФЭК | Даты и сроки

Подпишитесь на уведомления по электронной почте о новой отчетной информации. Комитеты, предоставившие адрес электронной почты в Заявлении об организации (форма 1), получают отдельные напоминания незадолго до срока представления отчетов.

Отчетные даты 2022 года

- Частота представления отчетов по типам подателей

- Ежеквартальный график отчетности и уведомления об отчетах (PAC, партии, Палата представителей, Сенат и комитеты президентской кампании)

- Ежемесячный график отчетности и уведомления об отчетах (PAC, партии и комитеты президентской кампании)

- Предварительные отчеты Конгресса -отчеты о выборах (и уведомления за 48 часов)

- Общие отчеты до и после выборов (и уведомления за 48 часов)

- Скоординированные сообщения

- Предвыборная коммуникация

- Федеральная избирательная деятельность (ВЭД) периоды

- Самостоятельные расходы (отчеты за 24 и 48 часов)

Значок календаря

Ближайшие даты и крайние сроки FEC

Даты выборов

Конференции и вебинары

Руководства по предвыборной кампании для кандидатов, партий и ПКК

Внеочередные выборы 2022-23 гг.

- Округ Конгресса At-Large Аляски

- Предварительное уведомление — HTML | PDF

- Уведомление Федерального реестра — PDF

- Специальный первичный выпуск: 11 июня 2022 г.

- Специальный общий выпуск: 16 августа 2022 г. PDF

- Уведомление Федерального реестра — PDF

- Специальный общий: 5 апреля 2022 г.

- Специальный второй тур: 7 июня 2022 г.

- Сенат Калифорнии

- Предварительное уведомление — HTML | PDF

- Уведомление Федерального реестра — PDF

- Special Primary: 7 июня 2022 г.

- Special General: 8 ноября 2022 г. PDF

- Уведомление Федерального реестра — PDF

- Специальный первичный: 2 ноября 2021 г.

- Специальный общий: 11 января 2022 г.

- Специальный первичный: 2 ноября 2021 г.

- Индиана 2-й избирательный округ

- Предварительное уведомление — HTML | PDF

- Уведомление Федерального реестра — PDF

- Специальный общий: 8 ноября 2022 г.

- Миннесота 1-й округ Конгресса

- Предварительное уведомление — HTML | PDF

- Уведомление Федерального реестра — PDF

- Special Primary: 24 мая 2022 г.

- Special General: 9 августа 2022 г. PDF

- Уведомление Федерального реестра: PDF

- Специальный общий: 28 июня 2022 г.

- 19-й избирательный округ Нью-Йорка

- Предварительное уведомление: HTML | PDF

- Уведомление Федерального реестра: PDF

- Специальное общее: 23 августа 2022 г.

- Специальное общее: 23 августа 2022 г.

- 23-й избирательный округ Нью-Йорка

- Предварительное уведомление: HTML | PDF

- Уведомление Федерального реестра: PDF

- Специальное общее: 23 августа 2022 г.

- Сенат Оклахомы

- Предварительное уведомление — HTML | PDF

- Уведомление о федеральном реестре — PDF

- Специальные первичные выбора: 28 июня 2022 г.

- Специальный сток первичного: 23 августа 2022 г.

- Специальный общий : HTML | PDF

- Уведомление Федерального реестра: PDF

- Специальный общий: 14 июня 2022 г.

- 4-й избирательный округ Вирджинии

- Предварительное уведомление: HTML | PDF

- Уведомление Федерального реестра: скоро

- Специальное общее: 21 февраля 2023 г.

- Специальное общее: 21 февраля 2023 г.

Значок страницы

Отчет о внеочередных выборах на Аляске: At-Large Congressional District (2022)

Значок страницы

Отчет о внеочередных выборах в Калифорнии: 22-й округ (2022)

Значок страницы

Отчет о внеочередных выборах в Калифорнии: Сенат (2022)

.

Значок страницы

Отчет о внеочередных выборах во Флориде: 20-й округ (2021-22)

Значок страницы

Отчет о специальных выборах в Индиане: 2-й округ (2022)

Значок страницы

Отчет о специальных выборах в Миннесоте: 1-й округ (2022 г.)

Значок страницы

Отчет о внеочередных выборах в Небраске: 1-й округ (2022)

Значок страницы

Отчет о внеочередных выборах в Нью-Йорке: 19-й и 23-й избирательные округа (2022 г.