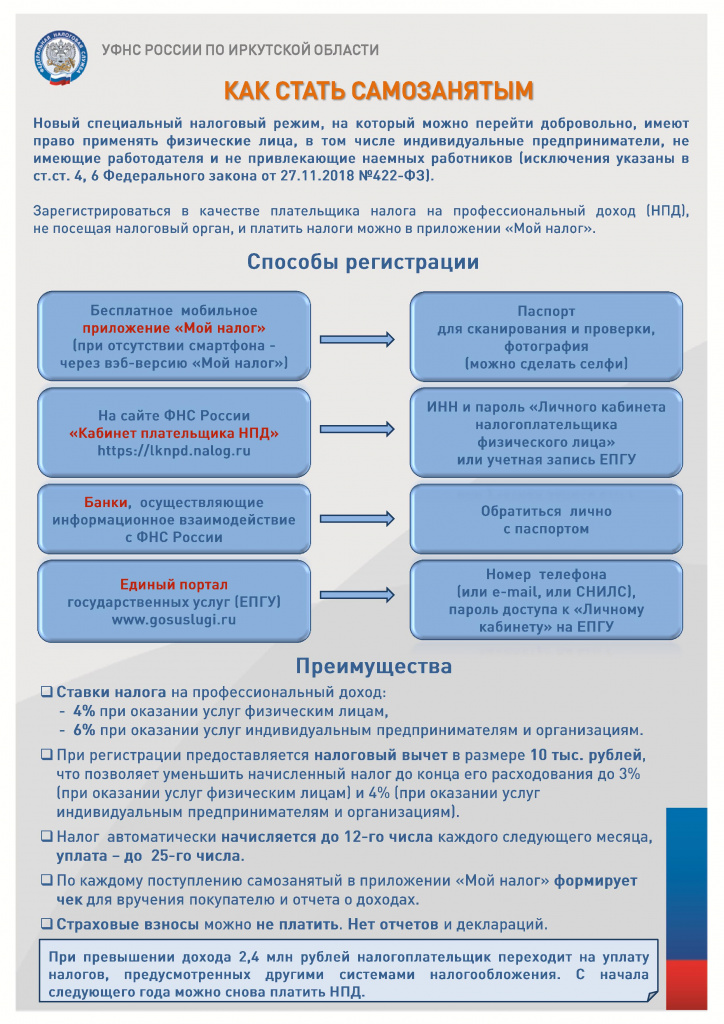

Содержание

НК РФ Статья 397. Порядок и сроки уплаты налога и авансовых платежей по налогу \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 397 (в ред. ФЗ от 14.07.2022 N 263-ФЗ) в части сроков уплаты налога и авансовых платежей по налогу применяется к правоотношениям по их уплате начиная с 01.01.2023.

НК РФ Статья 397. Порядок и сроки уплаты налога и авансовых платежей по налогу

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 397 НК РФ

— Налоговый орган начислил пени за день, до которого нужно уплатить авансовый платеж по земельному налогу

1. Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

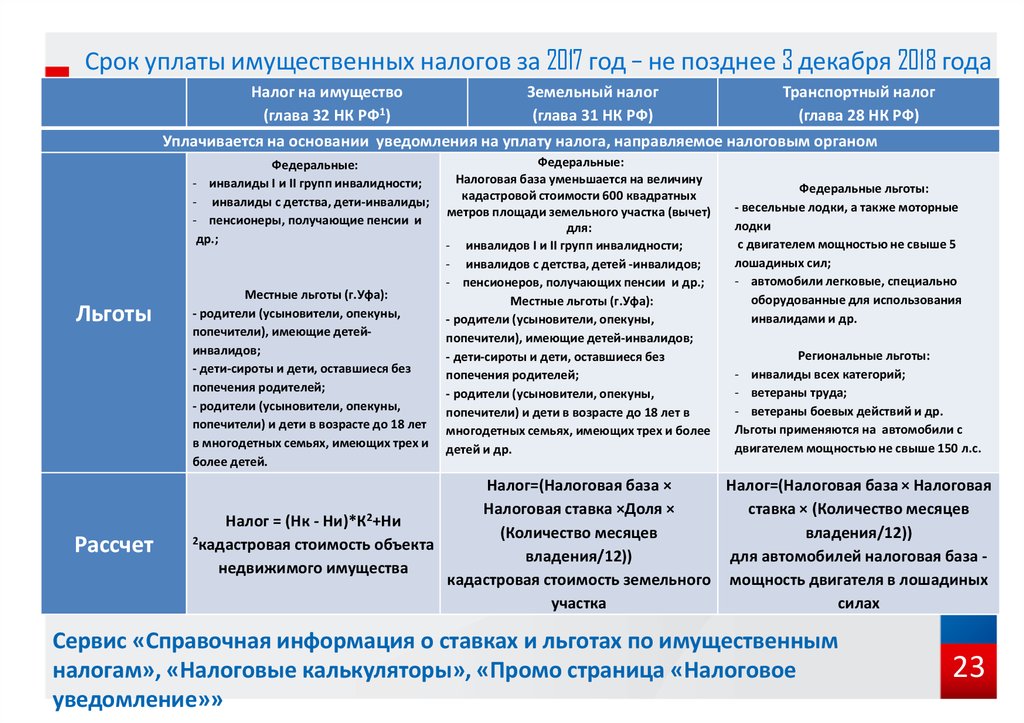

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей редакции)

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

(в ред. Федеральных законов от 24.07.2007 N 216-ФЗ, от 27. 07.2010 N 229-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.11.2014 N 379-ФЗ, от 11.06.2021 N 199-ФЗ)

07.2010 N 229-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.11.2014 N 379-ФЗ, от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

3. Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

4. Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

5. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями составление, передача (направление) налоговыми органами указанным налогоплательщикам-организациям сообщений об исчисленных налоговыми органами суммах налога, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, рассмотрение налоговыми органами представленных такими налогоплательщиками пояснений и (или) документов и передача (направление) налоговыми органами таким налогоплательщикам уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, предусмотренным пунктами 4 — 7 статьи 363 настоящего Кодекса.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

Земельный налог в г.Ростов-на-Дону

В соответствии со статьями 12, 15, главой 31 Налогового кодекса Российской Федерации, статьей 16 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», руководствуясь статьями 39, 41 Устава города Ростова-на-Дону, городская Дума решила:

1. Установить на территории города Ростова-на-Дону земельный налог и утвердить Положение о земельном налоге на территории города Ростова-на-Дону (приложение).

2. Признать утратившими силу:

1) решение Ростовской-на-Дону городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

2) решение Ростовской-на-Дону городской Думы от 29. 11.2005 N 68 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

11.2005 N 68 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

3) решение Ростовской-на-Дону городской Думы от 17.10.2006 N 199 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

4) решение Ростовской-на-Дону городской Думы от 27.02.2007 N 238 «О внесении дополнения в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

5) решение Ростовской-на-Дону городской Думы от 28.08.2007 N 288 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

6) решение Ростовской-на-Дону городской Думы от 16.10.2007 N 318 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

7) решение Ростовской-на-Дону городской Думы от 26. 02.2008 N 355 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

02.2008 N 355 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

8) решение Ростовской-на-Дону городской Думы от 22.04.2008 N 398 «О внесении изменений и дополнений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

9) решение Ростовской-на-Дону городской Думы от 26.08.2008 N 442 «О внесении изменений в решение городской Думы от 23.08.2005 N 38 «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

10) решение Ростовской-на-Дону городской Думы от 31.10.2008 N 450 «О внесении изменений в пункт 2.1. «Положения о земельном налоге на территории города Ростова-на-Дону», утвержденного решением городской Думы от 23.08.2005 N 38″;

11) решение Ростовской-на-Дону городской Думы от 31.10.2008 N 451 «О внесении изменений в «Положение о земельном налоге на территории города Ростова-на-Дону», утвержденное решением городской Думы от 23. 08.2005 N 38″;

08.2005 N 38″;

12) решение Ростовской-на-Дону городской Думы от 21.04.2009 N 547 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

13) решение Ростовской-на-Дону городской Думы от 23.06.2009 N 595 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

14) решение Ростовской-на-Дону городской Думы от 20.10.2009 N 628 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

15) решение Ростовской-на-Дону городской Думы от 17.11.2009 N 660 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

16) решение Ростовской-на-Дону городской Думы от 15.12.2009 N 677 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

17) решение Ростовской-на-Дону городской Думы от 20. 04.2010 N 731 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

04.2010 N 731 «О внесении изменения в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

18) решение Ростовской-на-Дону городской Думы от 28.09.2010 N 796 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

19) решение Ростовской-на-Дону городской Думы от 23.11.2010 N 23 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

20) решение Ростовской-на-Дону городской Думы от 21.06.2011 N 135 «О внесении изменений в решение городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

21) решение Ростовской-на-Дону городской Думы от 23.08.2011 N 161 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

22) решение Ростовской-на-Дону городской Думы от 20. 12.2011 N 232 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

12.2011 N 232 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

23) решение Ростовской-на-Дону городской Думы от 17.04.2012 N 278 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

24) решение Ростовской-на-Дону городской Думы от 13.06.2012 N 287 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

25) решение Ростовской-на-Дону городской Думы от 28.08.2012 N 320 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

26) решение Ростовской-на-Дону городской Думы от 23.10.2012 N 341 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

27) решение Ростовской-на-Дону городской Думы от 18. 12.2012 N 374 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

12.2012 N 374 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

28) решение Ростовской-на-Дону городской Думы от 19.02.2013 N 406 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

29) решение Ростовской-на-Дону городской Думы от 14.10.2013 N 528 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

30) решение Ростовской-на-Дону городской Думы от 15.04.2014 N 621 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

31) решение Ростовской-на-Дону городской Думы от 17.06.2014 N 644 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

32) решение Ростовской-на-Дону городской Думы от 29. 08.2014 N 684 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

08.2014 N 684 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

33) решение Ростовской-на-Дону городской Думы от 25.11.2014 N 748 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

34) решение Ростовской-на-Дону городской Думы от 27.11.2014 N 750 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

35) решение Ростовской-на-Дону городской Думы от 24.02.2015 N 810 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

36) решение Ростовской-на-Дону городской Думы от 21.04.2015 N 847 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении Положения о земельном налоге на территории города Ростова-на-Дону»;

37) решение Ростовской-на-Дону городской Думы от 24. 11.2015 N 44 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

11.2015 N 44 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

38) решение Ростовской-на-Дону городской Думы от 22.12.2015 N 72 «О внесении изменения в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

39) решение Ростовской-на-Дону городской Думы от 24.11.2016 N 247 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону»;

40) решение Ростовской-на-Дону городской Думы от 14.02.2017 N 295 «О внесении изменений в решение Ростовской-на-Дону городской Думы «Об утверждении «Положения о земельном налоге на территории города Ростова-на-Дону».

3. Настоящее решение вступает в силу с 1 января 2019 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

4. Контроль за исполнением настоящего решения возложить на постоянную комиссию по бюджету города, местным налогам и сборам, муниципальной собственности (И. В. Климов).

В. Климов).

| Председатель городской Думы — глава города Ростова-на-Дону | З.В. Неярохина |

30 октября 2018 г.

Приложение

к решению Ростовской-на-Дону

городской Думы «Об утверждении

Положения о земельном налоге

на территории города Ростова-на-Дону»

Положение о земельном налоге на территории города Ростова-на-Дону (далее — Положение) в порядке и пределах, предусмотренных главой 31 Налогового кодекса Российской Федерации, определяет налоговые ставки, порядок и сроки уплаты земельного налога, налоговые льготы, основания и порядок их применения.

1. Установить налоговые ставки в соответствии со статьей 394 Налогового кодекса Российской Федерации, за исключением земельных участков, указанных в пунктах 2, 3 настоящего раздела.

2. Установить налоговые ставки по земельному налогу исходя из кадастровой стоимости объекта налогообложения в следующих размерах:

Установить налоговые ставки по земельному налогу исходя из кадастровой стоимости объекта налогообложения в следующих размерах:

1) 0,25 процента в отношении земельных участков предприятий транспорта общего пользования, осуществляющих перевозку пассажиров на регулярных маршрутах города Ростова-на-Дону;

2) 0,3 процента в отношении земельных участков под конноспортивными объектами (центрами, клубами, манежами, ипподромами), используемыми в целях селекции и испытания племенных лошадей;

3) 0,6 процента в отношении земельных участков гребных баз общероссийских физкультурно-спортивных объединений; земельных участков площадью 15000 кв. метров и более, используемых для размещения и эксплуатации теннисных стадионов, соответствующих требованиям проведения спортивных соревнований, включенных в программу чемпионата России и (или) международных соревнований по большому теннису; земельных участков предприятий и организаций площадью 5000 кв. метров и более, используемых под Дворцы культуры в целях организации детского творчества, культурно-просветительской, досугово-массовой и прочей деятельности в области культуры;

4) 0,9 процента в отношении земельных участков площадью 10000 кв. метров и более хлебопекарных предприятий, осуществляющих выпуск хлебобулочных изделий не менее 50 процентов в структуре выручки за предшествующий календарный год;

метров и более хлебопекарных предприятий, осуществляющих выпуск хлебобулочных изделий не менее 50 процентов в структуре выручки за предшествующий календарный год;

5) 1,4 процента в отношении земельных участков плавательных бассейнов, соответствующих требованиям проведения спортивных соревнований по водным видам спорта, включенных в государственные целевые программы развития физической культуры и спорта и используемых по назначению.

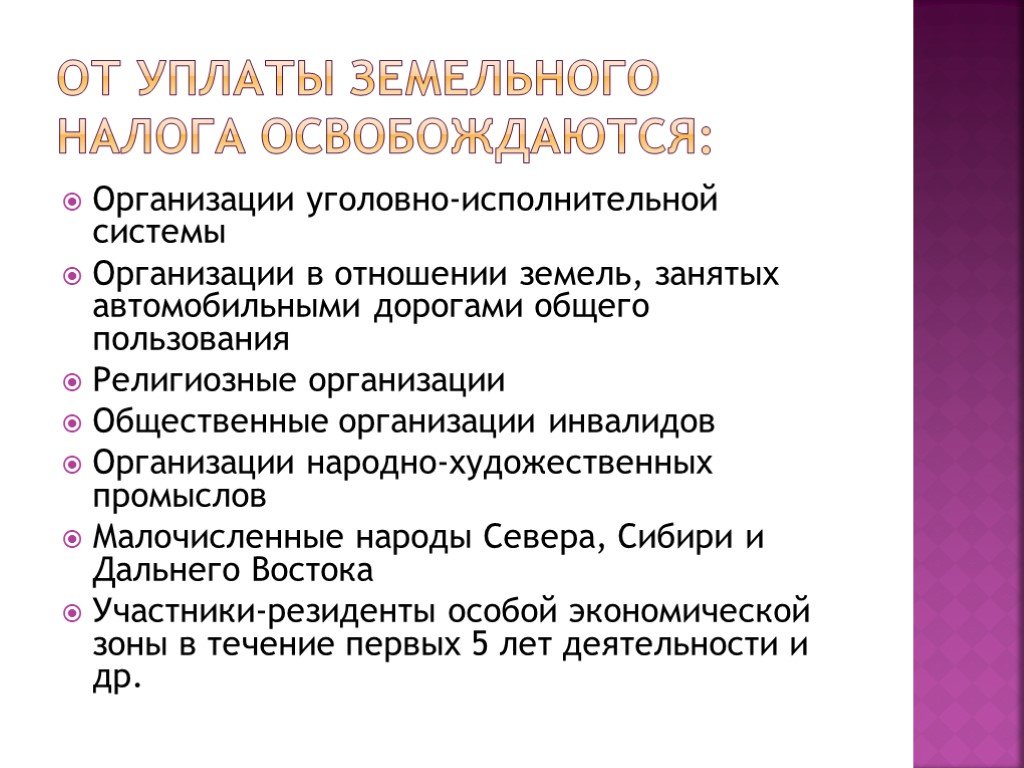

3. Освобождаются от уплаты земельного налога:

1) земельные участки общего пользования: площади; улицы; проезды; автомобильные дороги; набережные; скверы; бульвары; обособленные водные объекты, не используемые в коммерческих целях; пляжи; зеленые насаждения; детские игровые площадки; площадки для занятий физкультурой и спортом и другие места общего пользования; при условии целевого использования земель;

2) земельные участки кладбищ при условии целевого использования земель;

3) земельные участки футбольно-спортивных комплексов (стадионов) чистой вместимостью 40000 и более зрительских мест, предназначенные для проведения официальных матчей чемпионата мира по футболу 2018 года.

4. За земли, используемые для проектирования и строительства объектов, применяется ставка по соответствующему виду использования земельного участка; порядок применения данной нормы в отношении земельных участков на условиях осуществления на них жилищного строительства указан в пунктах 15, 16 статьи 396 Налогового кодекса Российской Федерации.

1. Установить, что налогоплательщики — организации уплачивают земельный налог по итогам налогового периода не позднее 10 февраля года, следующего за истекшим налоговым периодом.

2. Для налогоплательщиков — организаций установить:

1) отчетные периоды — первый квартал, второй квартал и третий квартал календарного года;

2) сроки уплаты авансовых платежей по налогу за первый квартал календарного года — 5 мая календарного года, за второй квартал календарного года — 5 августа календарного года, за третий квартал календарного года — 5 ноября календарного года.

3. Налог подлежит уплате налогоплательщиками — физическими лицами в срок, установленный пунктом 1 статьи 397 Налогового кодекса Российской Федерации.

1. От уплаты земельного налога освобождаются:

1) граждане Российской Федерации, имеющие трех и более несовершеннолетних детей и совместно проживающие с ними, получившие в собственность бесплатно для индивидуального жилищного строительства или ведения личного подсобного хозяйства земельные участки в порядке и на условиях, определенных статьями 8(2), 8(3) Областного закона Ростовской области от 22.07.2003 N 19-ЗС «О регулировании земельных отношений в Ростовской области», — в отношении этих участков;

2) физические лица, относящиеся к категориям налогоплательщиков, перечисленным в пункте 5 статьи 391 Налогового кодекса Российской Федерации, а также: вдовы (не вступившие в повторный брак) инвалидов и участников Великой Отечественной войны, ветеранов боевых действий; Герои Социалистического Труда; кавалеры орденов Трудовой Славы и «За службу Родине в Вооруженных Силах СССР» — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе дачных, садоводческих и огороднических объединений.

2. От уплаты 50 процентов земельного налога освобождаются:

1) лица, признанные малоимущими гражданами, — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе дачных, садоводческих и огороднических объединений.

Признание граждан малоимущими осуществляется органами социальной защиты населения города в порядке, утверждаемом правовым актом Администрации города Ростова-на-Дону;

2) собственники земельных участков, которые признаны подтопляемыми подпочвенными водами в соответствии с заключением комиссии, состав и порядок работы которой определяются правовым актом Администрации города Ростова-на-Дону, — за земельные участки, не используемые для ведения предпринимательской деятельности и относящиеся к следующим видам разрешенного использования: предназначенные для размещения домов индивидуальной жилой застройки; предназначенные для размещения гаражей и автостоянок; находящиеся в составе дачных, садоводческих и огороднических объединений;

3) родители, усыновители, опекуны и попечители детей-инвалидов — за земельные участки, находящиеся в собственности и не используемые для ведения предпринимательской деятельности, в отношении одного объекта налогообложения по своему выбору.

3. В отношении земельных участков (их долей), занятых жилищным фондом, физические лица, относящиеся к категориям налогоплательщиков, указанным в подпунктах 1, 2 пункта 1 настоящего раздела и подпунктах 1, 2 пункта 2 настоящего раздела освобождаются от уплаты земельного налога только за земельный участок (долю), на котором расположен объект жилищного фонда (дом, квартира), где они являются собственниками, и в котором налогоплательщики имеют регистрацию по месту жительства.

4. Гаражные, гаражно-строительные, лодочные, садоводческие товарищества, жилищные, жилищно-строительные кооперативы и товарищества собственников жилья, являющиеся налогоплательщиками земельного налога, освобождаются от уплаты налога в отношении земельных участков, используемых категориями граждан, указанными в подпункте 4.1.2 пункта 4.1 настоящего раздела.

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду «в подпункте 2 пункта 1 настоящего раздела»

5. Организации города Ростова-на-Дону, оказывающие услуги по организации питания школьников города, уплачивают земельный налог в размере 25 процентов от действующей налоговой ставки по соответствующему виду разрешенного использования земли.

6. За земельные участки, расположенные под объектами концессионных соглашений, земельный налог взимается в размере 30 процентов от действующей налоговой ставки по соответствующему виду разрешенного использования земли с даты заключения концессионного соглашения до даты ввода объекта концессионного соглашения в эксплуатацию включительно. С даты, следующей за датой ввода объекта концессионного соглашения в эксплуатацию, в течение 36 месяцев земельный налог взимается в размере 50 процентов от действующей налоговой ставки по соответствующему виду разрешенного использования земли.

1. Налогоплательщики — физические лица, имеющие право на налоговые льготы, установленные Налоговым кодексом Российской Федерации и Положением, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

2. Документами, подтверждающими право на предоставление налоговых льгот, являются: удостоверение, подтверждающее отнесение налогоплательщика к льготным категориям в соответствии с действующим законодательством; орденская книжка; справка, подтверждающая факт установления инвалидности, заключение (справка) медико-социальной экспертизы об установлении соответствующей группы инвалидности и иные документы.

Оплата гербового сбора Земельный налог

SDLT уплачивается при покупке или передаче недвижимости в Великобритании.

Оплата SDLT не следует путать с оплатой:

- Гербовый сбор на акции, купленные по форме

- Гербовый сбор Резервный налог при безбумажной покупке акций

- Налог на сделки с землей и зданиями для сделок в Шотландии

.

Что вам потребуется

При оплате вам потребуется 11-значный уникальный номер транзакции ( УТРН ). Эта ссылка всегда будет состоять из 9 цифр и 2 символов. Вы можете найти это в своей бумажной декларации или в электронном сертификате SDLT5.

Если вы используете неправильную уникальную ссылку на транзакцию или добавляете к ней что-либо:

- произойдет задержка в правильном распределении платежа

- вы получите напоминание об оплате

Оплатить сейчас

Когда платить

SDLT Платежи и возвраты должны быть произведены в течение 14 дней с даты «действительной» транзакции. Обычно это дата завершения транзакции, но может быть и раньше, например, дата:

Обычно это дата завершения транзакции, но может быть и раньше, например, дата:

- покупатель имеет право вступить во владение имуществом

- первый платеж по аренде

- существенного завершения — когда произведено не менее 90% платежа (или другого обмена)

Сколько времени отводится

Убедитесь, что вы заплатили HMRC в установленный срок, иначе вам, возможно, придется заплатить штраф, проценты или и то, и другое.

Время, которое вам нужно отвести, зависит от того, как вы платите.

| Способ оплаты | Пособие по времени |

|---|---|

| Подтверждение платежа через ваш банковский счет в Интернете | В тот же или на следующий день |

| Онлайн-платежи или более быстрые платежи | В тот же или на следующий день |

| Бакс | 3 рабочих дня |

| ЧАСЫ | В тот же или на следующий день |

| Онлайн-дебетовая или корпоративная кредитная карта | В тот же или на следующий день |

| В вашем банке или строительном кооперативе | В тот же или на следующий день |

| Чеком через почту | 3 рабочих дня |

Убедитесь, что ваш платеж поступил в HMRC в последний рабочий день перед крайним сроком, если он приходится на выходные или праздничные дни (если вы не платите через Faster Payments).

Как платить

Подтверждение платежа через банковский счет в Интернете

Вы можете оплатить свой SDLT напрямую, используя свой онлайн или мобильный банковский счет.

Когда вы будете готовы заплатить, начните платеж SDLT . Выберите вариант «Оплата с банковского счета». Затем вам будет предложено войти в свою учетную запись онлайн-банкинга или мобильного банкинга, чтобы подтвердить платеж SDLT .

Платеж обычно происходит мгновенно, но иногда для его отображения в вашем аккаунте требуется до 2 часов.

Для оплаты этим способом вам необходимо подготовить реквизиты для онлайн-банкинга.

Вам также понадобится 11-значный код UTRN . Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5.

Банковские реквизиты для онлайн,

Bacs и CHAPS

Вы можете оплатить через Faster Payments, Bacs или CHAPS на счет HMRC.

| Код сортировки | Номер счета | Имя учетной записи |

|---|---|---|

| 08 32 10 | 12001020 | HMRC Шипли |

Вам понадобится 11-значный UTRN . Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5.

Рекомендуется производить отдельные платежи за каждый уникальный UTRN . Если вам необходимо совершить один платеж для покрытия ряда транзакций, вам следует сначала обратиться в бухгалтерию HMRC Shipley для получения дополнительной информации. Обращайтесь только к этой команде за консультацией по CHAPS платежи.

Платежи за границу

Используйте эти данные для оплаты с зарубежного счета.

| Номер счета (IBAN) | Идентификационный код банка (БИК) | Имя учетной записи |

|---|---|---|

| GB03 BARC 2011 4783 9776 92 | BARCGB22 | HMRC Шипли |

Если вам необходимо предоставить вашему банку банковский адрес HMRC, это:

Барклайс Банк Плс

1 Черчилль Плэйс

Лондон

Великобритания

Е14 5 л.с.

Онлайн-дебетовая или корпоративная кредитная карта

Вы можете оплатить онлайн.

При оплате корпоративной кредитной или корпоративной дебетовой картой взимается невозмещаемый сбор.

При оплате личной дебетовой картой комиссия не взимается.

Вы не можете платить личной кредитной картой.

Если вы не можете произвести полную оплату с помощью кредитной или дебетовой карты, вам придется заплатить другим способом.

Вам понадобится 11-значный UTRN . Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5.

Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5.

HMRC примет ваш платеж в день его совершения, а не в день его поступления на счет HMRC, в том числе в праздничные и выходные дни.

Осуществление платежа по карте — укажите правильные данные

Недавно мы внесли некоторые изменения в рамках обязательств HMRC по обеспечению безопасности онлайн-платежей. Клиенты должны убедиться, что данные, которые они вводят, верны и совпадают с данными, хранящимися в вашем банке или поставщике карт, например, платежный адрес должен быть тем, на который в настоящее время зарегистрирована ваша карта.

В вашем банке или строительном кооперативе

Вы можете произвести оплату в своем отделении чеком или наличными. Вам понадобится 11-значный код UTRN . Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5.

Убедитесь, что вы:

- пользуетесь собственным отделением банка, иначе с вас будет взиматься плата за услугу

- используйте платежную ведомость HMRC, если вы заполнили бумажную декларацию или используете программное обеспечение, для которого требуется платежная ведомость, в которой указан UTRN отправленной вами декларации

- сделайте чеки, подлежащие оплате в «HM Revenue and Customs» и напишите свой UTRN на обороте

HMRC примет ваш платеж в день его совершения, а не в день его поступления на счет HMRC, если вы платите с понедельника по пятницу.

Чеком по почте

Сделайте ваш чек подлежащим оплате «Только для налоговой и таможенной службы Великобритании».

Напишите свой 11-значный регистрационный номер UTRN на обратной стороне чека. Вы найдете это в своей бумажной декларации или в электронном сертификате SDLT5. Если вы отправляете чек более чем на один UTRN вы должны отправить расписание с перечислением каждого UTRN по каждой сумме.

Если вы подали декларацию в бумажном виде, вам необходимо заполнить платежную ведомость (на обратной стороне декларации) и отправить ее вместе с чеком.

Не складывайте чек и не скрепляйте документы.

До поступления платежа в HMRC должно пройти 3 рабочих дня.

Если вы подали декларацию в бумажном виде и хотите одновременно оплатить ее чеком, отправьте декларацию и платеж по адресу:

Гербовый сбор BT Земельный налог

Налоговое и таможенное управление Ее Величества

BX9 1LT

Если вы подали заявку в электронном виде, но выбрали оплату чеком, отправьте платеж (приложив платежную ведомость или указав номер UTRN во избежание задержки) по адресу:

Налоговое и таможенное управление Ее Величества

Прямой

БС5 5БД

Если вы отправляете платеж по почте, вы можете приложить письмо с просьбой о получении квитанции от HMRC.

Содержание

Сроки уплаты налога на имущество DuPage

Налоги на имущество округа Дюпейдж должны уплачиваться каждый год всеми владельцами имущества в установленные сроки.

Налоги на имущество округа Дюпейдж используются для оплаты школ, городских служб, пожарных частей, парковых районов, городских служб, лесных заповедников и муниципальных служб.

В 2018 году налоги на имущество округа Дюпейдж можно уплачивать двумя частями.

Сроки уплаты налога на имущество округа ДюПейдж в 2018 г.

Срок уплаты первого взноса — 1 июня 2018 г.

Срок оплаты второго платежа — 31 августа 2018 г. или воспользуйтесь кредитной картой Discover до 26 октября 2018 года.

При совершении онлайн-платежа вам понадобится 10-значный индекс собственности . Он напечатан на лицевой стороне налоговой накладной.

Если счет не доступен, номер можно получить на странице статуса оплаты налога на имущество на веб-сайте округа DuPage.

Вы можете связаться с округом DuPage по телефону 630-407-5900 или обратиться к своему городскому оценщику (также указанному на лицевой стороне вашего налогового счета).

Расписание ePay с расчетного или сберегательного счета

Вы можете запланировать ePay (электронная оплата) налоговый счет на недвижимость за 2017 год на нашем веб-сайте, чтобы платеж автоматически снимался с расчетного счета или списывался с вашего сберегательного счета. сумму и дату, которую вы установили.

- Подробнее

- ePay сейчас

- Инструкции по ePay (PDF)

Запланируйте оплату через ePay с помощью кредитной или дебетовой карты

Вы можете запланировать отправку через ePay счета за налог на недвижимость за 2017 год на нашем веб-сайте, используя кредитную карту Visa, MasterCard или Discover для транзакции.

- Подробнее

- Оплатить онлайн

- Оплата по телефону — позвоните по телефону 1-844-775-5615

Имейте в виду, что поставщик услуг кредитных карт взимает комиссию за удобство в размере 2,10% за транзакцию. Никакая часть этой платы не удерживается округом Дюпейдж.

Никакая часть этой платы не удерживается округом Дюпейдж.

Казначейство округа ДюПейдж 421 N County Farm Rd, Wheaton, IL 60187

Произвести оплату лично обычное рабочее время с понедельника по пятницу с 8:00 до 16:30.

Офис казначейства округа Дюпейдж

421 N. County Farm Road

Wheaton, IL 60187

Для оплаты в нерабочее время отправьте платеж в наш почтовый ящик, расположенный на южной стоянке казначейства округа ДюПейдж.

Осуществлять платежи в банке

Налоги можно оплатить во многих участвующих банках в округе Дюпейдж до 31 августа 2018 г. (дата оплаты 2-го платежа). См. список банков-участников

Платежи по почте

Платежи и корреспонденцию можно направлять по почте непосредственно в офис казначейства округа DuPage по адресу: 421 N. County Farm Road, Wheaton, IL 60187.

9

5 Банковский перевод

Чтобы перевести средства в США по безналичному расчету, свяжитесь с нами по адресу allcollector@dupageco. org для получения конкретных инструкций. Имейте в виду, что ваш банк может взимать плату за эту услугу.

org для получения конкретных инструкций. Имейте в виду, что ваш банк может взимать плату за эту услугу.

Информация о налоге на имущество округа ДюПейдж

Посетите портал поиска налога на имущество

На этом портале представлена следующая информация об участке:

- Информация о налоговом счете, а также возможность распечатать дубликат налоговой декларации.

- Информация о распределении налогов – куда уходят ваши налоги? Включает ссылки на налоговые органы.

- Информация об оценке, включая любые проверки или исправления, внесенные в оценки.

Дюпейдж округа округа освобождены

Посмотреть освобождения от налога на недвижимость в округе Дюпейдж

0048 Сроки платежа Дата первого платежа – Срок платежа 1 июня 2018 г.

Срок второго платежа – Срок платежа 31 августа 2018 г.

Как распределяются налоги округа?

Realted Post: Налоги на недвижимость округа ДюПейдж: часто задаваемые вопросы

Вы можете позвонить в юридическую контору Лоры Фосетт и задать свои вопросы: 630.858.0059

71 * Рекламные материалы: В той степени, в которой информация в этом посте интерпретируется как реклама адвоката в соответствии с Правилами профессионального поведения штата Иллинойс или в соответствии с правилами штата Коллегия адвокатов во всех других местах, это заявление сделано в соответствии с этими правилами.

Специальности: заявления о специализации запрещены правилами Верховного суда штата Иллинойс, и мы не претендуем на звание специалистов. Содержание этого электронного письма организовано и представлено исключительно для общей информации. Ни один из включенных материалов не должен рассматриваться как юридическая консультация.