Содержание

Сроки уплаты налога на прибыль перенесли для сферы культуры

Сроки уплаты налога на прибыль перенесли для сферы культуры — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

06.07.2021

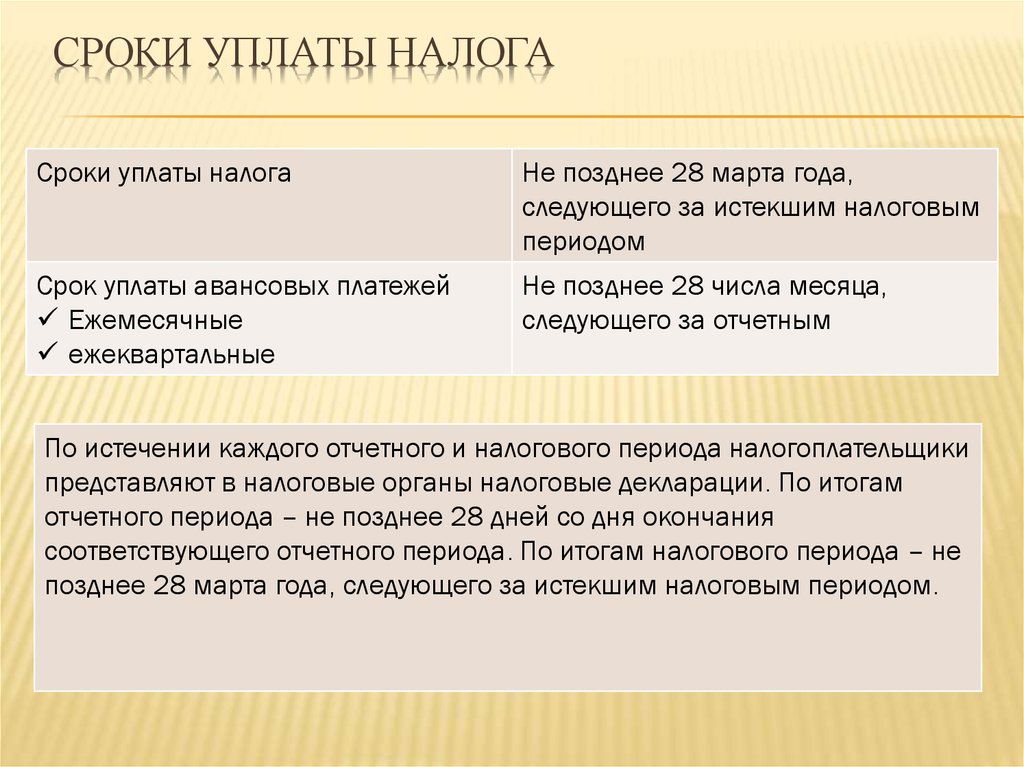

В НК РФ внесены поправки, которые переносят сроки уплаты налога на прибыль для организаций культуры. Соответствующие нормы содержит официально опубликованный Федеральный закон от 02.07.2021 № 305-ФЗ.

В частности, поправки в статью 287 НК РФ устанавливают, что организации культуры должны уплатить налог на прибыль за налоговые периоды 2020 и 2021 годов не позднее 28 марта 2022 года. При этом статья 289 НК РФ дополняется нормой, согласно которой такие организации освобождаются от обязанности представлять декларации по налогу на прибыль за отчетные периоды 2020 и 2021 годов.

Законом также предусмотрено освобождение этих организаций от уплаты авансовых платежей по налогу на прибыль за 2020-2021 годы. Соответствующие поправки внесены в статью 286 НК РФ.

В данном случае речь идет об организациях, осуществляющих творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры. Виды экономической деятельности для применения льготных правил налоговые органы будут устанавливать по коду ОКВЭД основного вида деятельности организации на 31 декабря 2020 года.

Указанные нормы вступят в силу с 2 августа 2021 года.

Темы:

изменение срока уплаты налогов, перенос сроков, налог на прибыль, пандемия изменения

Рубрика:

Налоги и отчетность в период COVID-19

, Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Изменились правила налогового учета прощенных процентов по займам

Власти могут расширить льготы по НДФЛ и налогу на прибыль при безвозмездной передаче РИД

Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8»

Как в отчетности по НДФЛ отразить зарплату, выплаченную за счет субсидии на нерабочие дни

Блокировка имущества при проверке, новые экологические штрафы и нерабочие дни без переноса налоговых сроков: самые плохие новости недели

Мероприятия

1C:Лекторий: 15 декабря 2022 года (четверг, начало в 12:00) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений, версии 3. 1C:Лекторий: 15 декабря 2022 года (четверг) — Основные ошибки в учете и отчетности учреждений госсектора в 2022 году. Серия 1С:Консалтинг для госсектора | 1C:Лекторий: 20 декабря 2022 года (вторник, начало в 10:00) — Новое в НДФЛ. Отчетность. Отдельные вопросы исчисления и уплаты 1C:Лекторий: 22 декабря 2022 года (четверг, начало в 12:00) — Возможности «1С:Бухгалтерии 8» для эффективного ведения учета |

0.123 – 3.0.126

0.123 – 3.0.126Все мероприятия

Правительство перенесло срок уплаты авансового платежа по налогу на прибыль с 28 марта на 28 апреля 2022 года

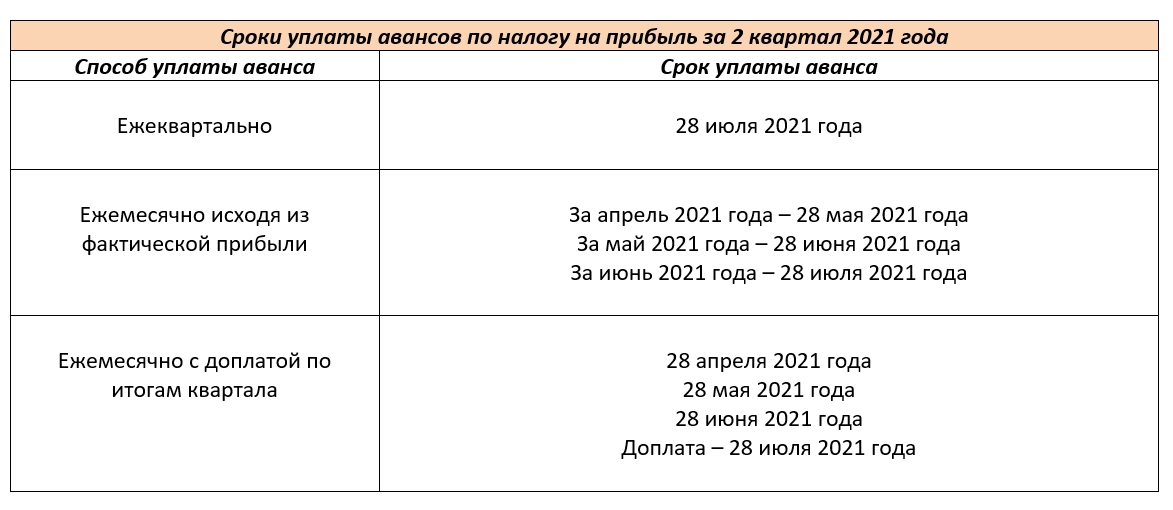

- 28 марта 2022 г.

Возможности: третий ежемесячный авансовый платеж по налогу на прибыль за I квартал 2022 года можно внести на месяц позже.

Перенос срока уплаты не меняет порядок заполнения налоговой декларации за I квартал.

Перенос срока уплаты не меняет порядок заполнения налоговой декларации за I квартал.

Риски: срок уплаты ежемесячных авансовых платежей исходя из фактической прибыли не продлевается.

Согласно Федеральному закону от 08.03.2022 N 46-ФЗ Правительство РФ вправе в 2022 году издавать правовые акты, предусматривающие продление сроков уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (включая взносы по травматизму).

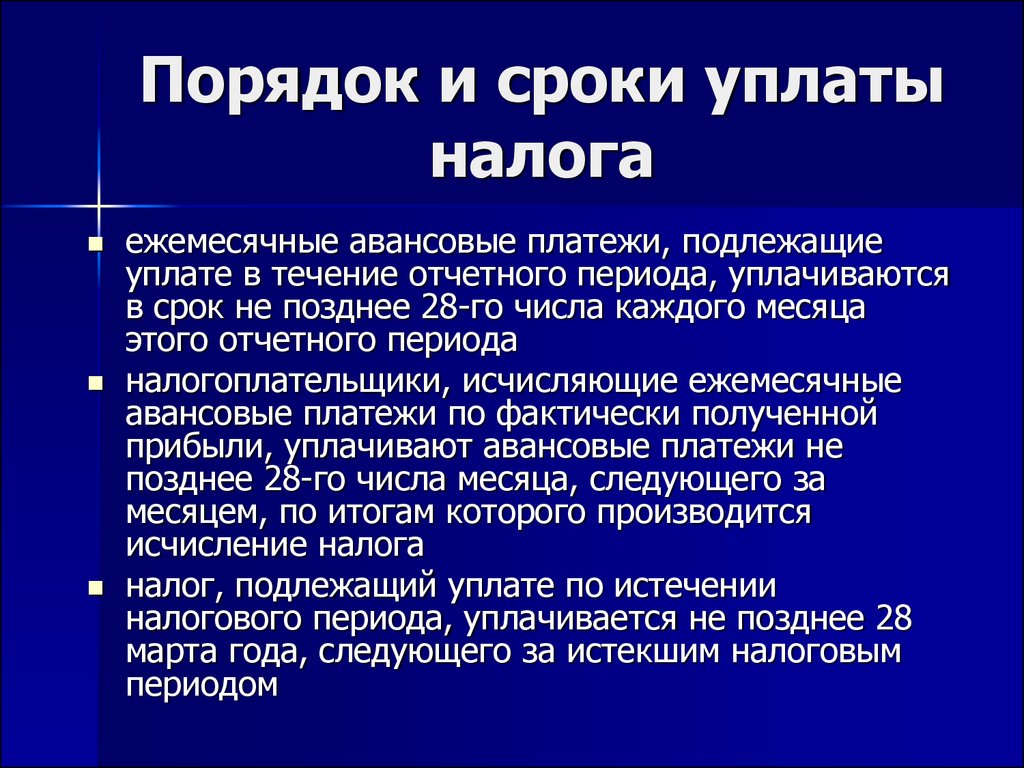

Правительство РФ Постановлением от 25.03.2022 N 470 продлило на 1 месяц срок уплаты ежемесячного авансового платежа по налогу на прибыль организаций, подлежащего уплате в срок не позднее 28 марта 2022 года.

ФНС России в Письме от 25.03.2022 N СД-4-3/3626@ поясняет, что ежемесячный авансовый платеж по сроку 28 марта 2022 года должен быть уплачен не позднее 28 апреля 2022 года.

Продление срока уплаты ежемесячного авансового платежа не меняет порядок заполнения налоговой декларации по налогу на прибыль организаций за I квартал 2022 года. Соответственно, для расчета суммы авансового платежа «к доплате» или «к уменьшению» по итогам I квартала (строки 270, 271, 280, 281 Листа 02 декларации) при определении показателей по строкам 210, 220, 230 учитывается сумма ежемесячных авансовых платежей I квартала (включая ежемесячный авансовый платеж, по которому перенесен срок уплаты).

Соответственно, для расчета суммы авансового платежа «к доплате» или «к уменьшению» по итогам I квартала (строки 270, 271, 280, 281 Листа 02 декларации) при определении показателей по строкам 210, 220, 230 учитывается сумма ежемесячных авансовых платежей I квартала (включая ежемесячный авансовый платеж, по которому перенесен срок уплаты).

При этом необходимо иметь ввиду, что если разница между суммой авансового платежа, исчисленного за I квартал (строка 180 Листа 02 декларации), и суммами начисленных и уплаченных ежемесячных авансовых платежей по срокам не позднее 28 января и не позднее 28 февраля 2022 года (2/3 части от показателей строк 320, 330 Листа 02 декларации за 9 месяцев 2021 года) отрицательна или равна нулю, то уплата ежемесячного авансового платежа, по которому перенесен срок уплаты, не осуществляется. Ведомство в Письме привело 3 примера расчетов:

— когда нет третьего авансового платежа за I квартал к уплате, с учетом начисленных ранее ежемесячных авансовых платежей за I квартал;

— когда третий авансовый платеж за I квартал уменьшается, с учетом начисленных ранее ежемесячных авансовых платежей за I квартал;

— когда уплачивается третий авансовый платеж за I квартал и авансовый платеж к доплате по итогам I квартала.

Подробнее о том, как считать ежемесячные авансовые платежи в 1 квартале можно узнать в Готовом решении: Ежемесячные и квартальные авансовые платежи по налогу на прибыль, уплачиваемые в течение квартала (КонсультантПлюс, 2022).

Ежемесячные авансовые платежи, подлежащие уплате во II квартале 2022 года (в том числе по сроку не позднее 28 апреля), исчисляются и уплачиваются в общеустановленном порядке.

Продление срока уплаты авансового платежа не касается организаций, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Читайте подробнее

Корпоративный подоходный налог | Налоговая служба Южной Африки

Что нового?

- 1 сентября 2022 г. — Отмена формы дополнительной декларации для компаний или закрытых корпораций (IT14SD) 16 сентября 2022 г.

С 16 сентября 2022 г. SARS больше не требует от вас подачи дополнительной декларации для компаний или закрытых корпораций (IT14SD) при идентификации для проверки.

Требование о представлении IT14SD при создании случая проверки будет заменено письмом с запросом конкретных соответствующих документов в зависимости от причины проверки. Нажмите сюда, для получения дополнительной информации.

Что такое налог на прибыль?

Корпоративный подоходный налог (КПН) — это налог, взимаемый с компаний-резидентов Южно-Африканской Республики, т. е. зарегистрированных в соответствии с законодательством Республики или эффективно управляемых в Республике и получающих доход в пределах или за пределами Республики. Компании-нерезиденты, действующие через филиал или имеющие постоянное представительство в Республике, облагаются налогом на весь доход от источника в Республике. Читайте дальше, если хотите узнать, как зарегистрировать новую компанию для уплаты налога на прибыль.

Для кого?

CIT применяется (но не ограничивается) к следующим компаниям, которые в соответствии с Законом о подоходном налоге 1962 года несут ответственность за уплату налога на весь доход, полученный ими или начисленный им в течение финансового года:

- Публичные компании (« Ltd»)

- Частные компании («Pty (Ltd)»)

- Государственные компании («SOC»)

- Общества с личной ответственностью («Inc»)

- Некоммерческие компании

- Закрытые корпорации («CC»)

- Кооперативы

- Коллективные инвестиционные схемы

- Корпорация малого бизнеса (s12E)

- Корпоративное объединение

- Блок-компании с акциями

- Бездействующие компании

- Общественно-полезные компании.

Какие шаги я должен предпринять?

Зарегистрироваться в качестве налогоплательщика

Каждый бизнес, подлежащий налогообложению, в соответствии с Законом о подоходном налоге 1962 года, должен зарегистрироваться в SARS в качестве налогоплательщика. Вы можете зарегистрироваться один раз для всех различных видов налогов, используя информационную систему клиента.

Вы можете зарегистрироваться один раз для всех различных видов налогов, используя информационную систему клиента.

Примечание:

Для компаний, зарегистрированных в CIPC, вам не нужно выполнять отдельную налоговую регистрацию SARS для подоходного налога, поскольку ваша компания будет автоматически зарегистрирована через прямой интерфейс с CIPC.

Главный совет: Прежде чем отправлять ITR14, убедитесь, что информация о вашей компании актуальна. Чтобы узнать, как это сделать, посетите нашу веб-страницу, посвященную обновлению информации о моем бизнесе.

Подать годовую налоговую декларацию

В течение года оценки требования к подаче документов следующие:

- Любая компания или другое юридическое лицо, являющееся резидентом, которое:

- полученный валовой доход более 1 000 руб.

- имел активы стоимостью более 1 000 рандов или имел обязательства на сумму более 1 000 рандов в любое время в течение 2022 года оценки

- получен любой прирост капитала или убыток капитала в размере более 1000 рандов в результате продажи актива, к которому применяется Восьмой список Закона о подоходном налоге, или

- имел налогооблагаемый доход, налогооблагаемый оборот, оценочный убыток или оценочный убыток капитала должны представить декларацию,

Возвраты можно подавать в электронном виде с помощью электронной подачи.

Подать предварительную налоговую декларацию

В дополнение к годовому отчету каждая компания (за исключением корпораций, акционерных компаний и компаний общественного благосостояния) должна подавать предварительные налоговые декларации (IRP6). Первая из этих деклараций должна быть представлена через шесть месяцев с начала года, а вторая – в конце года, и обе должны содержать оценку общего налогооблагаемого дохода, полученного или подлежащего получению за полный год. Уплата налога должна сопровождать декларацию. Третий «добавочный» платеж может быть произведен через шесть месяцев после окончания года.

Главный совет : При подаче декларации вам нужно будет указать код SIC для вашей компании. Чтобы узнать соответствующий код, нажмите здесь.

Когда следует платить CIT?

Предварительный налог

- Первый платеж – в течение шести месяцев после начала отчетного года

- Второй платеж – в последний день отчетного года или до него

- Третий платеж – через шесть месяцев после окончания отчетного года год исчисления (для налогоплательщиков с окончанием года в феврале — через семь месяцев после окончания года, т. е. 30 сентября ежегодно.

е. 30 сентября ежегодно.

е. 30 сентября ежегодно. Налог на оценку

Уплата налога по уведомлению об оценке, выданному SARS, должна быть произведена в течение периода, указанного в таком уведомлении.

Для налоговых годов, заканчивающихся 31 марта 2023 года и позднее, ставка налога на прибыль составляет 27% (ранее 28%).

Как следует платить CIT?

Платежи можно производить следующими способами:

- Интернет-банкинг

- Электронный перевод средств

- Банковские платежи

- eFiling

- Способ оплаты SWIFT (применимо только к международным платежам).

Примечание. Дополнительную информацию о вышеуказанных способах оплаты см. в руководстве по правилам оплаты SARS.

Чтобы перейти на эту страницу на разных языках, нажмите на ссылки ниже:

- Африкаанс

- IsiZulu

- Сепеди

- Сесото

- Xitsonga

Корпоративный подоходный налог и налог на франшизу Обзор

Корпорация, которая получает доход от деятельности или источников в Нью-Мексико и должна подать федеральную декларацию о подоходном налоге с корпорации или эквивалентную декларацию, облагается корпоративным подоходным налогом в Нью-Мексико.

Такие корпорации должны подать форму штата Нью-Мексико CIT-1, Налоговая декларация о доходах и франшизах.

Корпорация, которая имеет или осуществляет свою корпоративную франшизу в Нью-Мексико, облагается налогом на франшизу, даже если корпорация не ведет активную деятельность в Нью-Мексико или не уплачивает налог на прибыль в Нью-Мексико. Налогоплательщики должны использовать форму CIT-1, Декларация о корпоративном подоходном налоге и налоге на привилегию, чтобы сообщить о ежегодном налоге на привилегию в размере 50 долларов США.

Освобождены от корпоративного подоходного налога и налога на франшизу в штате Нью-Мексико:

- Страховые компании, взаимные или межстраховые биржи, которые платят государству дополнительный налог;

- Трасты, организованные или созданные в Соединенных Штатах и являющиеся частью планов бонусов, пенсий или участия в прибылях работодателя исключительно в интересах его сотрудников или их бенефициаров, если траст освобожден от налогообложения в соответствии с Налоговым кодексом США. ; и

- Некоммерческие организации, такие как религиозные, образовательные и благотворительные организации, освобождаются от подоходного налога в соответствии с Налоговым кодексом, за исключением случаев, когда организация имеет «несвязанный коммерческий доход», облагаемый налогом в соответствии с этим Кодексом.

; и

; иПодробный обзор корпоративного подоходного налога и налога на франшизу в штате Нью-Мексико см. в публикации FYI-350: Корпоративный подоходный налог и корпоративный налог на франшизу.

Корпоративный подоходный налог

Нью-Мексико облагает своим корпоративным подоходным налогом чистую прибыль каждой местной корпорации и каждой иностранной корпорации, которая:

- Работает или занимается коммерческой деятельностью в этом штате или из него, или

- Имеет доход от собственности или работы в этом штате.

«Корпорация» это:

- Корпорация;

- Акционерное общество;

- Доверительный фонд недвижимости, организованный и управляемый в соответствии с Законом о доверительном управлении недвижимостью;

- Финансовая корпорация;

- Банк или другое деловое объединение; или

- Компания с ограниченной ответственностью или партнерство, облагаемая налогом как корпорация в соответствии с Налоговым кодексом США.

«Чистый доход» обычно представляет собой облагаемый федеральным налогом доход, скорректированный с учетом сумм, не облагаемых налогом штатами.

Налог на франшизу

Нью-Мексико Налог на корпоративную франшизу является обязанностью каждой отечественной и иностранной корпорации, включая корпорации типа S, которые либо занимаются бизнесом в Нью-Мексико, либо осуществляют свою корпоративную франшизу в этом штате, независимо от того, активно они занимаются бизнесом или нет.

Корпорация осуществляет свою корпоративную франшизу, когда она добивается обращения в качестве юридического лица или лица, на которое распространяется юрисдикция и привилегии, предусмотренные законодательством штата. Признаки осуществления корпоративной франшизы включают, но не ограничиваются:

- Регистрация в Комиссии государственного регулирования;

- Регистрация в любом регулирующем органе штата;

- Назначение зарегистрированного агента в этом штате для принятия юридических услуг от имени корпорации;

- Назначение любого агента для осуществления деятельности в этом штате;

- Использование судебной системы Нью-Мексико для обеспечения соблюдения договорных положений или для взыскания задолженности;

- Владение имуществом, расположенным в этом штате;

- Государственная регистрация торговых наименований; или

- Подача юридических документов для публичного уведомления любому окружному секретарю в этом штате.

Регистрация и ликвидация корпораций

Чтобы получить свидетельство о регистрации или ликвидировать корпорацию, вы должны обратиться к министру штата (SOS), который регулирует деятельность корпораций в этом штате.

Контактная информация

Почтовая служба США Доставка:

Департамент налогообложения и доходов штата Нью-Мексико

Корпоративный подоходный налог

Почтовый индекс Box 25127

Santa Fe, NM 87504-5127

UPS/FedEx Доставка:

Департамент налогообложения и доходов штата Нью-Мексико

Подразделение корпоративного подоходного налога

Manuel Lujan, Sr., Building

1200 S. St. Francis Drive

Santa Fe, NM 87505

Для получения помощи звоните (505) 827-0825. Или, чтобы получить помощь по налоговой декларации, отправьте нам электронное письмо по адресу [email protected]

Ссылки

Управляйте своей учетной записью в Интернете

Справочник по законодательству: см.