Содержание

Правила подачи отчетов по 2-НДФЛ и 6-НДФЛ в 2020 году

Как изменились правила подачи 6-НДФЛ и 2-НДФЛ

Порядок подачи налоговой отчетности работодателей и наемных работников в 2020 году претерпел ряд изменений. Другими стали сроки сдачи отчета 2-НДФЛ за 2020 год и 6-НДФЛ, форма документов.

Основные изменения следующие:

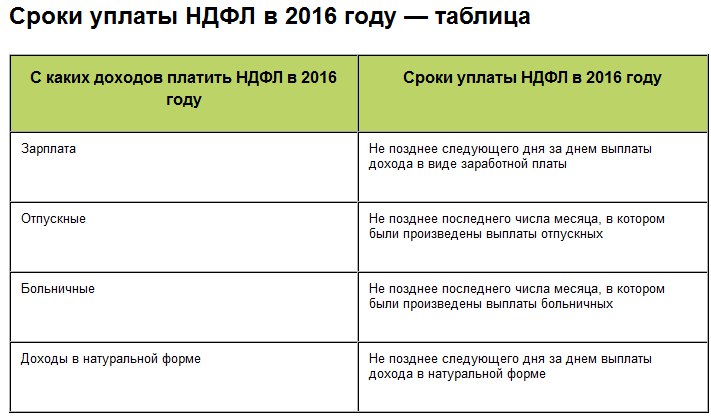

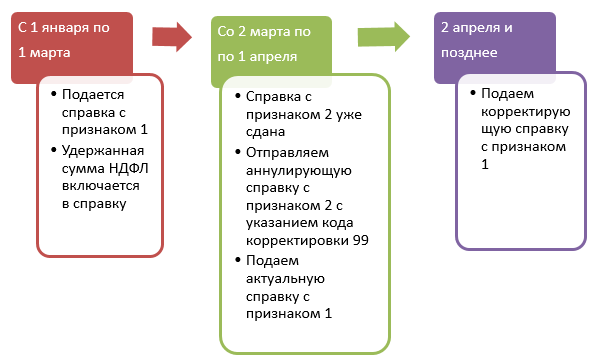

- Срок сдачи 2-НДФЛ за 2020 (как и отчета 6-НДФЛ) год переносится с 1.04 на 1.03. До наступления этой даты следует отчитаться за прошлый год как по обеим формам. Основание изменения изложено в ФЗ №325, п. 19, ст. 2. В связи с тем, что 1 марта был выходной, отчет следовало подать до 2 числа.

- Форма сдачи отчета 2-НДФЛ начиная с 2020 года в бумажном виде разрешается только тем компаниям, чей штат состоит менее чем из 25 человек. Для более крупных организаций документ формируется только в электронном виде. В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.

- В отчете 2-НДФЛ меняется перечень необходимых сведений.

Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

В этой ситуации для многих компаний встает вопрос, как использовать 1С, чтобы вовремя и корректно предоставить налоговые данные в ИФНС.

Кто может заплатить НДФЛ за свой счет

До 1 января 2020 года налоговые агенты не имели права выплачивать НДФЛ из собственных финансов. В соответствии с НК РФ в бюджет государства должны поступать только те денежные средства, процент которых удерживается из доходов самого гражданина. По новому правилу ФЗ № 325 теперь вносить налог НДФЛ может в том числе и налоговый агент. Срок уплаты определяется датой платежного поручения, предоставляемого банку, в котором открыт расчетный счет предприятия. Важно при этом, чтобы на р/с компании было достаточно средств. Неудержанный налог может быть доначислен по результатам проверки налоговой службы. Основанием изменения стал тот же ФЗ №325 (пп. «В» п. 16 статьи 2).

«В» п. 16 статьи 2).

Нововведение дает возможность налоговым агентам ускорить процедуру уплаты доначисленного НДФЛ и сокращает размер пеней (за счет того, что между выявлением неудержанного налога и его выплатой проходит меньше времени, чем ранее — когда средства сначала поступали на счет сотрудника, а уже с него переводились в бюджет).

Кроме того, определяется порядок обложения налогом процентов, которые банк начисляет на остаток средств на счете предприятия в рамках своей программы вкладов. С 2020 года этот доход компании также облагается НДФЛ, равно как и проценты, полученные от депозита.

Кто освобожден от уплаты НДФЛ

Не облагаются налогом доходы, полученные следующим образом:

- Перечисленные на рублевый счет предприятия по действующей ставке Центробанка (начиная от базового показателя до плюс 5 процентов). Большая сумма облагается налогом.

- Начисленные по остатку на валютном счете в размере до 9% годовых. Если этот показатель превышен, НДФЛ уплачивается с той суммы, которая выходит за рамки этих процентов. Налог c такого дохода уплачивает сам банк.

Налог c такого дохода уплачивает сам банк.

Налог c такого дохода уплачивает сам банк.

Также от уплаты подоходного налога освобождаются разовые выплаты, которые начисляются в рамках госпрограмм физлицам, осуществляющим образовательную деятельность. Правило распространяется на те дотации, которые получены с 1.01.2020 по 31.12.2022 включительно.

С каких доходов взимается НДФЛ

Подоходный налог взимается со следующих финансовых поступлений:

- продажа имущества;

- заработная плата и иной профессиональный доход;

- покупка недвижимости;

- получение социальных выплат.

Также планируете взимать НДФЛ с процентов, которые получают те, кто держит депозиты в банках.

В 6-НДФЛ и 2-НДФЛ обязаны включать дивиденды ОАО и ЗАО, которые выплачивают проценты физлицам по акциям. К декларации по налогу на прибыль они обязаны прибавлять приложение №2. При этом в самой отчетности размер доходов граждан не отражается.

С 2020 года налоговые агенты, которые выплачивают НДФЛ, перестают формировать декларацию по налогу на прибыль. За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

- подготовить приложение №2 по форме № ММВ-7-3/475@ ФНС;

- создать форму отчета 6-НДФЛ или 2-НДФЛ за 2020 год.

С 2020 года меняются правила исчисления подоходного налога с выигрышей в казино. ФНС получает сведения о том, что средства были перечислены гражданину организаторами игр через онлайн-кассу. Налогом облагается только непосредственный доход. Деньги, потраченные на участие в игре, вычитаются из суммы прибыли. С остального дохода взимается налог по ставке 30%. Заплатить НДФЛ с выигрыша следует не позднее 1 декабря следующего года. Правило не распространяется на нерезидентов России. Их выигрыш не облагается подоходным налогом.

Как формируются новые отчеты по 6-НДФЛ и 2-НДФЛ

Рассмотрим, как формируется отчет о доходах физлиц 2-НДФЛ и 6-НДФЛ в соответствии с изменениями 2020 года.

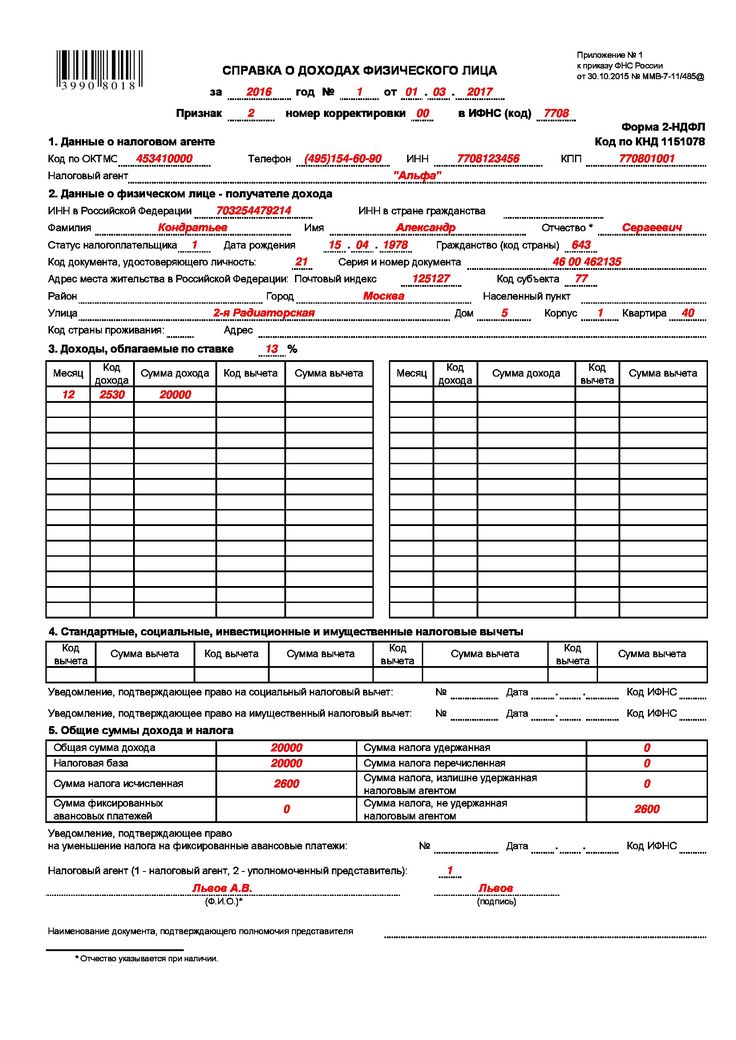

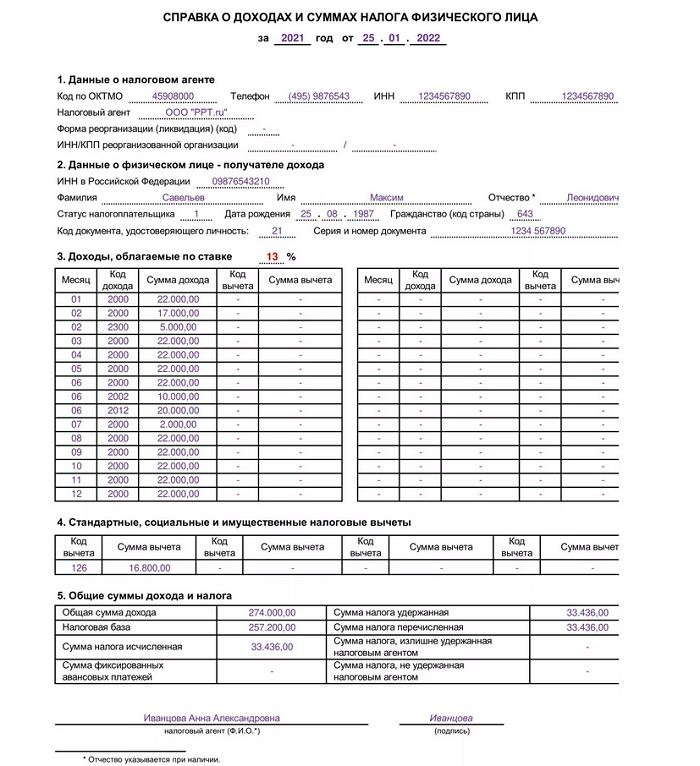

Отчет 2-НДФЛ, срок сдачи и форма документа. Меняется форма выдачи как частному сотруднику, так и УФНС. 2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

Чтобы сформировать документ в 1С ЗУП, необходимо выполнить следующие действия:

- Перейти в раздел «2-НДФЛ для передачи в ИФНС» и выбрать период отчетности. Также следует определить тип справки — «Ежегодная отчетность».

- Нажать «Заполнить». Необходимые данные программа внесет автоматически.

- Выбрать пункт «Справка о доходах» и нажать «Печать», чтобы подготовить бумажный документ 2-НДФЛ для сдачи в ИФНС либо сотруднику, которому нужно получить сведения о налогах.

Отчет 6-НДФЛ, сроки сдачи в 2020 году. По форме документ не претерпел существенных изменений. Срок отчета 6-НДФЛ в 2020 году — 1 марта. Чтобы сформировать документ в 1С ЗУП, нужно выполнить следующие действия:

- Перейти в раздел «1С Отчетность». В открывшейся вкладке указать все полученные физическим лицом доходы за определенный период.

- Нажать «Создать» и кликнуть курсором на раздел «Отчетность по физлицам».

- Указать наименование организации (требуется в том случае, если учет ведется по нескольким юрлицам) и период, за который формируется декларация.

- Нажать «Создать» и получить готовый документ отчета 6-НДФЛ.

Обратите внимание! Если требуется сформировать документ сразу по нескольким регистрациям, отметьте галочкой пункт «Создать для нескольких налоговых органов» и перечислите наименования тех, которым вы планируете предоставить отчет

Помощь в настройке налоговой отчетности в 1С

Не всегда удается быстро настроить платформу 1С в соответствии с изменившимися условиями налоговой и иной отчетности. Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Срок действия справки 2 НДФЛ для налогового вычета

Срок действия справки 2 НДФЛ для получения налогового вычета важно знать всем кто заявляет свои права на возврат имущественного налога. Так как этот документ, как и любой другой не может действовать неограниченное время.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 495 109-30-87 — Москва и обл.

+7 812 309-07-44 — Санкт-Петербург и обл.

+7 804 333-07-22 — Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Что такое 2 НДФЛ?

Прежде чем задавать вопрос, сколько действует справка 2 НДФЛ, стоит узнать, что это вообще за бланк и зачем он нужен. Основная задача этого необходимого документа – подтверждать уровень доходов физического лица в нужный период.

Основная задача этого необходимого документа – подтверждать уровень доходов физического лица в нужный период.

Сейчас такой документ формируется автоматически при помощи компьютерных программ. При этом используются ранее внесенные данные бухгалтерской отчетности, которая ведется на каждом предприятии. В документе указываются данные по месяцам с начала отчетного периода. Итоговая часть включает совокупный полученный доход и удержанный. То есть именно тот, который интересует органы ФНС.

Даже не смотря на то, что на дворе век компьютерных технологий иногда документ формируют вручную и заполняют специальный бланк, на срок годности справки 2 НДФЛ – это не влияет.

Обязательные реквизиты

Знать, сколько действительная справка 2 НДФЛ – это еще не все, ведь если в ней будут указанные не все реквизиты, она просто не будет принята налоговым органом. К таковым относятся:

- Номер ИФНС, для которого она составлена.

- Полное наименование работодателя, в том числе его полные реквизиты.

- Данные о работнике, в том числе паспортные данные.

- Ежемесячные удержание из зарплаты, с кодами предназначения платежей.

- Величина налоговых вычетов.

- Итоговые суммы за отчетный период.

В ней указываются данные за календарный год, в тех случаях, когда полный период не отработан, в справке фигурируют фактически выработанные месяцы.

Заполняет ее бухгалтер или другое уполномоченное лицо на предприятии. Действительным он считается только при условие, что заверен печатью и подписью руководителя.

О сроках

Закон не рассматривает четких рамок, сколько справка 2 НДФЛ действует для налогового вычета. При этом обращаться к работодателю можно за ее получением сколько угодно раз, ведь поводы для ее предъявления разные.

Стоит помнить один важный срок, и это не то, сколько будет действовать документ о подоходном налоге, а то через какое время после заявки, уполномоченное лицо обязано передать заявщику документ. Этот период ограничивается 3 днями.

Относительно периода действия ее, во многом он зависит от цели получения. Стандартным периодом, который используют многие организации – это месяц, который идет за последним указанным в справке.

Зачем она налоговой?

Данные указанные в документе – это отчетность, которая используется налоговым органом для формирования объемов возврата НДФЛ при заявке на налоговый вычет. Доходами для резидентов являются:

- Средства, полученные за выполнение своих прямых трудовых обязанностей.

- Деньги от источников находящихся за рубежом.

- Доходы в натуральном выражении.

Официальный документ, подтверждающий объем доходов и соответственно уплат в бюджет открывает такие возможности:

- Подтверждение объема получаемых доходов, тем самым подтвердить свою платежеспособность.

- Предоставить данные для того чтобы были основание на возврат подоходного налога.

- Подать в налоговый орган государства сведения об уплаченном налоге (для нерезидентов).

Сколько действует справка для налоговой?

Налоговая служба используется данный вид справки как важный отчетный документ. Обязанностью работодателя является своевременное предоставление данного документа. Стоит помнить, что все данные, которые внесены в 2 НДФЛ, используются для заполнения декларации, которая в том числе подается в налоговый орган.

Поэтому, относительно справки для НФС, то она действует в пределах того срока в который необходимо подать отчетность. Причем для налогового органа значения в какой именно период выдана справа не имеет значения, главное, чтобы в ней были показаны доходы за декларируемый период.

Важно! Действительна 2 НДФЛ для налогового органа в 2022 году до 1 апреля (крайний срок подачи деклараций). Причем выдана она может быть в период с 1 января 2022.

Особенности выдачи

Для того, чтобы справка, которую выдает работодатель была принята налоговым органом, важно чтобы она была заполнена в соответствие с правилами. Так, от сотрудника требуется подать заявку с указанием:

Так, от сотрудника требуется подать заявку с указанием:

- Формы документа, независимо от того за какой период она выдается.

- Числа экземпляров.

- Ссылка на статью трудового, налогового кодекса, при этом целевое предназначение указывать не обязательно.

Другие необходимые моменты:

- Справки обязаны выдавать как ныне работающим, так и бывшим сотрудникам.

- На всех экземплярах, независимо от их количества должны быть печать и подпись руководителя.

- За выдачу ее работодатель не имеет права требовать деньги.

- В руки сотрудника (нынешнего или бывшего) справка должна попасть в течение 3 дней.

- Порядок выдачи регламентируется внутренними нормативными актами.

Часто заявка в письменно форме не нужна, можно в устной форме сообщить в бухгалтерию о необходимости получения документа.

Вывод

Получению обычной справки 2 НДФЛ стоит уделить особое внимание, ведь она имеет ключевое значение в том, возможно ли будет получить вычет. А также, какие именно его объемы будут уплачены.

Графики налоговых ставок IRS | Т. Роу Прайс

| Налогооблагаемый доход 1 | Федеральные налоговые ставки | |||

|---|---|---|---|---|

| Супружеский файлообменник | Одиночные файлы | Федеральный доход | Чистый доход от инвестиций 2 | Долгосрочный прирост капитала |

| $0 — $19 750 | $0 — $9,875 | 10% | — | 0% |

19 751–80 000 долл. США США | 9 876–40 000 долл. США | 12% | ||

| 80 001 $ — 80 250 $ | 40 001 $ — 40 125 $ | 12% | 15% | |

| 80 251 $ — 171 050 $ | 40 126 долл. США — 85 525 долл. США | 22% | ||

| 171 051 — 250 000 долларов | 85 526 долл. США — 163 300 долл. США | 24% | ||

| — | 163 301 — 200 000 долларов | 32% | ||

| 250 001 $ — 326 600 $ | — | 24% | 3,8% | |

| 326 601 долл. США — 414 700 долл. США | 200 001 $ — 207 350 $ | 32% | ||

| 414 701 $ — 496 600 $ | 207 351 долл. США — 441 450 долл. США США — 441 450 долл. США | 35% | ||

| 496 601 $ — 622 050 $ | 441 451 долл. США — 518 400 долл. США | 35% | 20% | |

| 622 051 долл. США и выше | 518 401 долл. США и выше | 37% | ||

| Налогооблагаемый доход 1 | Федеральные налоговые ставки | |||

|---|---|---|---|---|

| Замужем Подача документов раздельно | Глава семьи | Федеральный доход | Чистый доход от инвестиций 2 | Долгосрочный прирост капитала |

| $0 — $9,875 | $0 — $14 100 | 10% | — | 0% |

9 876–40 000 долл. США США | 14 101–53 600 долл. США | 12% | ||

| 40 001 $ — 40 125 $ | $53 601 — $53 700 | 12% | 15% | |

| 40 126 $ — 85 525 $ | 53 701 $ — 85 500 $ | 22% | ||

| 85 526 $ — 125 000 $ | 85 501 $ — 163 300 $ | 24% | ||

| — | 163 301 — 200 000 долларов | 32% | ||

| 125 001 $ — 163 300 $ | — | 24% | 3,8% | |

| 163 301 долл. США — 207 350 долл. США | 200 001 $ — 207 350 $ | 32% | ||

| 207 351 $ — 248 300 $ | 207 351–469 долларов США,050 | 35% | ||

| 248 301 $ — 311 025 $ | 469 051 долл. США — 518 400 долл. США США — 518 400 долл. США | 35% | 20% | |

| 311 026 долларов США и выше | 518 401 долл. США и выше | 37% | ||

16-я поправка к Конституции США: Федеральный подоходный налог (1913)

Увеличить Ссылка для скачивания

Образец цитирования: 16-я поправка, 15 марта 1913 г .; Ратифицированные поправки, 1795-1992; Общие отчеты правительства Соединенных Штатов; Группа записи 11; Национальный архив.

Просмотреть все страницы в каталоге Национального архива

Просмотреть расшифровку

Принятая Конгрессом 2 июля 1909 г. и ратифицированная 3 февраля 1913 г. 16-я поправка установила право Конгресса вводить федеральный подоходный налог.

Имея далеко идущие социальные и экономические последствия, поправка о подоходном налоге стала частью Конституции в результате любопытной серии событий, кульминацией которых стало небольшое политическое маневрирование, которое пошло наперекосяк.

Финансовые потребности Гражданской войны привели к введению первого американского подоходного налога в 1861 году. Сначала Конгресс ввел фиксированную 3-процентную ставку налога на все доходы свыше 800 долларов, а затем изменил этот принцип, включив в него дифференцированный налог. Конгресс отменил подоходный налог в 1872 году, но эта концепция не исчезла.

После Гражданской войны растущие промышленные и финансовые рынки восточной части Соединенных Штатов в целом процветали. Но крестьяне юга и запада страдали от низких цен на свои сельскохозяйственные продукты, в то время как они были вынуждены платить высокие цены за промышленные товары. На протяжении 1860-х, 1870-х и 1880-х годов фермеры формировали такие политические организации, как Мыза, Партия зеленых, Национальный фермерский союз и Народная (популистская) партия. Все эти группы выступали за многие реформы (см. Закон о торговле между штатами), считавшиеся радикальными для того времени, включая дифференцированный подоходный налог.

В 1894 году в рамках законопроекта о высоких тарифах Конгресс ввел 2-процентный налог на доход свыше 4000 долларов. Этот налог был почти сразу же отменен решением Верховного суда пятью голосами против четырех, хотя суд подтвердил конституционность налога времен гражданской войны еще в 1881 году. Хотя фермерские организации осудили решение суда как яркий пример союз правительства и бизнеса против фермеров, общее возвращение процветания на рубеже веков смягчили требование реформ. Однако платформы Демократической партии под руководством трехкратного кандидата в президенты Уильяма Дженнингса Брайана постоянно включали планку подоходного налога, и прогрессивное крыло Республиканской партии также поддерживало эту концепцию.

В 1909 году прогрессисты в Конгрессе снова приложили положение о подоходном налоге к законопроекту о тарифах. Консерваторы, надеясь убить эту идею навсегда, предложили поправку к конституции, вводящую такой налог; они считали, что поправка никогда не будет ратифицирована тремя четвертями штатов. К их большому удивлению, поправка была ратифицирована одним законодательным собранием штата за другим, и 25 февраля 1913 года с заверения государственного секретаря Филандера К. Нокса 16-я поправка вступила в силу. Еще в 1913, из-за щедрых льгот и отчислений менее 1 процента населения платило подоходный налог по ставке всего 1 процент чистого дохода.

К их большому удивлению, поправка была ратифицирована одним законодательным собранием штата за другим, и 25 февраля 1913 года с заверения государственного секретаря Филандера К. Нокса 16-я поправка вступила в силу. Еще в 1913, из-за щедрых льгот и отчислений менее 1 процента населения платило подоходный налог по ставке всего 1 процент чистого дохода.

Этот документ урегулировал конституционный вопрос о том, как облагать налогом доход, и тем самым произвел кардинальные изменения в американском образе жизни.

Обучение с помощью этого документа.

Этот документ доступен на DocsTeach, онлайн-инструменте для обучения с использованием документов из Национального архива. Найдите обучающие задания, включающие этот документ, или создайте собственное онлайн-занятие.

Стенограмма

Шестьдесят первый Конгресс Соединенных Штатов Америки, первая сессия,

Началась и состоялась в городе Вашингтон в понедельник, пятнадцатого марта тысяча девятьсот девятого года.