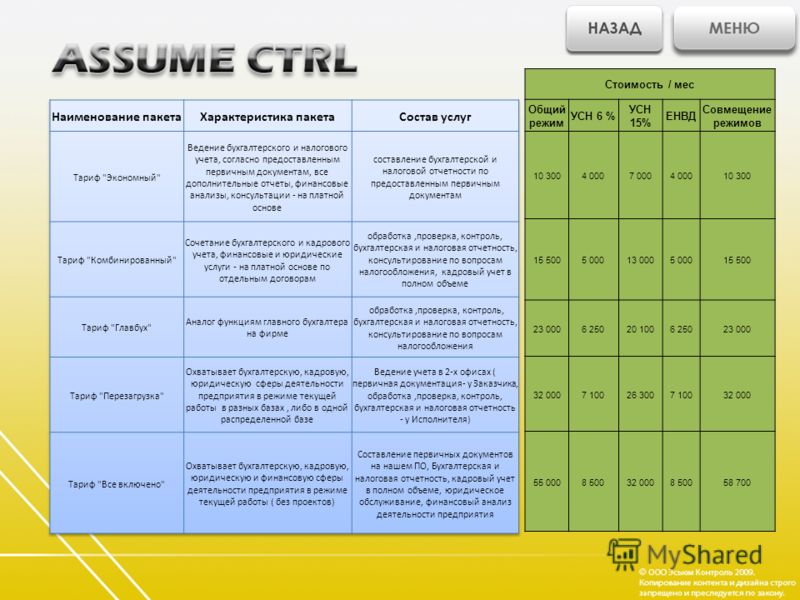

Содержание

Каков срок уплаты налога при УСН за 4 квартал?

Срок уплаты УСН за 4 квартал — существует он или нет? В этой статье вы найдете исчерпывающую информацию о том, по каким правилам сегодня платят УСН-налог, от чего зависят сроки внесения платежей в бюджет и на какие даты платежного календаря нужно обратить внимание. А главное, после прочтения статьи вы поймете, почему аванс по упрощенке за 4 квартал платить не надо.

Почему аванс по УСН за 4 квартал 2022 года платить не надо?

Правила оплаты единого налога для упрощенцев регулирует ст. 346.21 НК РФ:

- Те, кто работает на «доходной» УСН, подсчитывают авансовые платежи, исходя из полученного дохода. Авансов в году всего 3: за 1 квартал, полугодие и 9 месяцев. Однако понятия «уплата УСН за 4 квартал» не предусмотрено.

- Упрощенцы, отдавшие предпочтение базе «доходы — расходы», рассчитывают налог, соответственно, с доходов, скорректированных на расходы. Они, как и «доходники», делают 3 авансовые платежки.

Как видим, об уплате УСН за 4 квартал опять-таки ничего не говорится.

Как видим, об уплате УСН за 4 квартал опять-таки ничего не говорится.

Как видим, об уплате УСН за 4 квартал опять-таки ничего не говорится.

Как видим, об уплате УСН за 4 квартал опять-таки ничего не говорится.

Какой объект предпочтительнее для упрощенца, узнайте из этой публикации.

- По завершении налогового периода, которым является год, упрощенцы рассчитывают итоговую сумму единого налога.

Таким образом, об авансовом УСН-платеже за 4 квартал в НК РФ речи не идет, а вот налог за год обязательно нужно заплатить.

Сроки уплаты авансов и налога при УСН с 2023 года

С 2023 года принципиально меняется порядок и сроки уплаты авансов и налога при УСН в связи с введением единого налогового платежа. Уплату переносят на 28 число, то есть платить авансы с 2023 года надо будет чуть позже, чем было ранее:

- за 1 квартал 2023 г. — до 28 апреля;

- за 2 квартал 2023 г. — до 28 июля;

- за 3 квартал 2023 г. — до 28 октября.

А вот уплата налога за год будет производиться ранее, чем было установлено до 2023 года:

- организации будут уплачивать налог до 28 марта. Поэтому за 2022 год налог нужно заплатить до 28.03.2023;

- ИП будут уплачивать налога до 28 апреля. Следовательно, за 2022 год налог должен быть перечислен до 28.04.2023.

Поэтому за 2022 год налог нужно заплатить до 28.03.2023;

Поэтому за 2022 год налог нужно заплатить до 28.03.2023;

О том, обязательно ли переходить на единый налоговый платеж, мы разбирались здесь.

ВАЖНО! В случае реорганизации сроки внесения налоговых платежей и отправки отчетности не меняются: правопреемники обязаны погасить все налоговые долги перед бюджетом за реорганизованное лицо (пп. 1, 2 ст. 50 НК РФ).

Сроки уплаты авансовых платежей и итоговой суммы единого налога в 2022 году

До 2023 года предельная дата внесения авансов в бюджет — 25 число месяца, который идет за окончившимся отчетным периодом (абз. 2 п. 7 ст. 346.21 НК РФ). Учитывая, что такие периоды завершаются в марте, июне и сентябре, предельными датами авансовых платежей в общем случае были 25 апреля, 25 июля и 25 октября. Срока уплаты УСН за 4 квартал, как мы уже выяснили, не предусмотрено.

Если крайняя дата попадает на выходной или праздник, срок переносят на ближайший рабочий день. В 2022 году сдвигов авансовых сроков не было, так как 25 апреля, 25 июля и 25 октября — рабочие дни.

Подробнее о расчете и уплате авансов по УСН читайте в статье «Авансовые платежи по УСН: расчет, сроки уплаты, КБК».

Заполнить платежное поручение по УСН вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Сроки, указанные ниже на схеме, актуальны до 2023 года:

Итоги

Понятия «уплата налога по УСН за 4 квартал» в НК РФ не существует. Закон выделяет 3 отчетных периода (1 квартал, полугодие и 9 месяцев) и 1 налоговый (год). Следовательно, корректнее говорить не о сроках уплаты УСН за 4 квартал, а о годовом платеже. С 2023 года общепринятые сроки уплаты налога и авансовых платежей по УСН кардинально изменились. Кроме того, есть особые сроки — для упрощенцев, потерявших право на УСН, и тех, кто завершил в течение года УСН-деятельность.

Источники:

Налоговый кодекс РФ

В России для бизнеса продлили сроки уплаты налога по упрощенной системе на шесть месяцев

Фото с сайта akket.com

Федеральная налоговая служба России разъяснила, как заплатить налог по упрощенной системе налогообложения (УСН) в 2022 году. Председатель Правительства РФ Михаил Мишустин подписал постановление об изменении сроков уплаты УСН для отдельных отраслей, сообщает пресс-служба ведомства.

В соответствии с документом на шесть месяцев продлеваются срок уплаты налога по УСН за 2021 год и срок уплаты авансового платежа по УСН за первый квартал 2022 года. При этом в новые сроки необходимо оплатить не всю сумму налога или авансового платежа, а одну шестую часть, начиная со следующего месяца после перенесенного срока уплаты соответствующих налогов (авансовых платежей). Далее налогоплательщики оплачивают ежемесячно по одной шестой части суммы до полной уплаты налога или авансового платежа.

Таким образом, сроки уплаты налога с применением УСН за 2021 год переносятся для организаций с 31 марта на 31 октября 2022 года, для ИП — с 30 апреля на 30 ноября 2022 года. Срок уплаты авансового платежа по УСН за первый квартал 2022 года переносится для организаций и ИП с 25 апреля на 30 ноября 2022 года.

Полный перечень организаций и ИП, которых касается постановление, приведен в приложении к документу.

Актуальные сведения о коде основного вида деятельности организации или ИП содержатся в выписке из ЕГРЮЛ или ЕГРИП. Получить такую выписку можно на сайте ФНС России с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» и «Прозрачный бизнес».

Читайте новости IRK.ru в нашем телеграм-канале.

Подписаться на итоги дня:

До встречи в 8 вечера!

Не забудьте подтвердить адрес

(письмо у вас на почте)

29 ноября в Маркова водитель Toyota Corolla врезался в школьный автобус

В Союзе 12-летняя девочка выпрыгнула с балкона многоэтажного дома

35 комбинированных дорожных машин расчищали улицы Иркутска от снега ночью 30 ноября

Губернатор Иркутской области прибыл в Тулун с рабочей поездкой

Понимание сроков уплаты, продления и дат платежей в США

Том № US-18-10

Срок подачи декларации о подоходном налоге с физических лиц в США будет зависеть как от места жительства налогоплательщика, категории налогоплательщика, так и от типа о возврате подано.

Форма подачи 1040 , «U.S. Декларация о подоходном налоге с физических лиц»

Обычной датой подачи декларации о подоходном налоге с физических лиц в США является 15 апреля го следующего года. Если 15 th выпадает на субботу, воскресенье или официальный праздник, срок оплаты продлевается до следующего рабочего дня. Поскольку 15 апреля th , 2018 выпадает на воскресенье, срок оплаты переносится на следующий рабочий день. Понедельник, 16 апреля -й . Однако в Вашингтоне, округ Колумбия, понедельник, 16 апреля -го года, является Днем эмансипации, официальным выходным днем. Таким образом, срок платежа наступает во вторник, 17 апреля th , 2018.

Если налогоплательщик является гражданином или резидентом США, чей налоговый дом и место жительства, в реальном или существенном смысле, находятся за пределами Соединенных Штатов, Правила разрешают на автоматическое продление до 15 июня th , 2018. Продление на два месяца можно получить, приложив объяснение к декларации налогоплательщика при ее подаче.

Продление на два месяца можно получить, приложив объяснение к декларации налогоплательщика при ее подаче.

Если налогоплательщик является гражданином или резидентом США, чей налоговый дом и место жительства находятся в Соединенных Штатах, но находится «за пределами страны» в установленный срок, налогоплательщику предоставляется дополнительное продление на два месяца до 15 июня th , 2018.

Однако как налогоплательщики-резиденты США, так и налогоплательщики США за границей могут подавать форму 4868 « Заявление об автоматическом продлении срока подачи декларации о подоходном налоге с физических лиц в США» n” за дополнительное время для подачи. Подача этой формы продлевает срок подачи документов на дополнительные шесть месяцев в случае подачи документов в США до 15 октября th , 2018. Однако для налогоплательщиков США за границей дополнительное продление составляет всего 4 месяца до 15 октября . th , 2018, так как запрос на продление выполняется одновременно с дополнительным продлением на 2 месяца, разрешенным в соответствии с Правилами. IRS не может отклонить этот запрос на продление. Продление должно быть подано своевременно, в установленный срок, чтобы продление было разрешено.

IRS не может отклонить этот запрос на продление. Продление должно быть подано своевременно, в установленный срок, чтобы продление было разрешено.

Расширения могут быть поданы в электронном или бумажном виде. Бумажное продление будет считаться поданным своевременно, если оно проштамповано в установленный срок и отправлено по почте в конверте с надлежащим адресом и достаточным количеством почтовых расходов.

В дополнение к продлению на шесть месяцев налогоплательщики, находящиеся за пределами страны, могут запросить дополнительное продление на два месяца до 15 декабря th , 2018. Это продление, однако, не является автоматическим и осуществляется по усмотрению Налогового управления США. Чтобы запросить это продление, налогоплательщики должны отправить письмо в IRS (до 15 октября 2018 г.) с объяснением, почему необходимы дополнительные два месяца. Если продление разрешено, IRS НЕ ответит на ваш запрос. Они ответят только в том случае, если отклонят запрос. Когда этот запрос на продление отклонен, у налогоплательщиков есть дополнительные 10 дней для подачи декларации, прежде чем декларация будет считаться просроченной.

Форма подачи 1040NR, « Декларация о подоходном налоге с иностранцев-нерезидентов США »

Срок уплаты налога для иностранцев-нерезидентов, заработная плата которых не облагается подоходным налогом в США, — 15 июня th , 2018. Подача формы 4868 продлевает срок до 15 th , 2018 г. доступен.

Форма 8840, « Заявление об исключении для иностранцев в связи с более тесной связью »

Если вы подаете форму 1040NR, поскольку у вас есть источник дохода в США, форма 8840 должна быть приложена к форме 1040NR и подана в установленный срок (включая расширения). Если вам не нужно подавать форму 1040NR, то форму 8840 следует подать отдельно в установленный срок (включая продление) для подачи формы 1040NR.

Сроки платежа

Однако подача заявления о продлении не продлевает срок платежа.

Для налогоплательщиков-резидентов США или иностранцев-нерезидентов с заработной платой, подлежащей удержанию подоходного налога США, срок платежа наступает 18 апреля th , 2018.

срок платежа — 15 июня th , 2018.

Если декларация не будет подана своевременно, включая продления, IRS наложит штраф в размере 5% за каждый месяц или часть месяца до максимум 25%. Штраф основан на сумме неуплаченных налогов, если таковые имеются, причитающихся к дате подачи.

Если по крайней мере 90% окончательного остатка не будет выплачено к первоначальной дате платежа, IRS наложит штраф за неуплату в размере 0,5% в месяц, но не более 25%. Если и штраф за непредставление документов, и штраф за неуплату применяются в каком-либо месяце, суммарный максимальный штраф за этот месяц составит 5%.

IRS также будет налагать проценты на любой невыплаченный остаток до момента оплаты (сюда входят налоги и любые штрафы). Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку (известную как применимая федеральная ставка или AFR) плюс 3%. Краткосрочный AFR на апрель 2018 года составляет 2,12%.

U. S. TAX TIP предоставляется в качестве бесплатной услуги клиентам и друзьям Cadesky U.S. Tax.

S. TAX TIP предоставляется в качестве бесплатной услуги клиентам и друзьям Cadesky U.S. Tax.

Материалы, представленные в этой налоговой подсказке США, считаются точными и надежными на дату публикации. Налоговое законодательство сложное и подвержено частым изменениям. Прежде чем внедрять какие-либо меры налогового планирования, всегда следует обращаться за профессиональной консультацией. Ни Cadesky Tax, ни Cadesky U.S. Tax не несут никакой ответственности за налоговые последствия, которые могут возникнуть в результате действий, основанных на содержании настоящего документа.

IRS продлевает дополнительные сроки уплаты налогов из-за COVID-19 | Insights

Обновление: в эту статью были добавлены последние рекомендации от 14 апреля. налоговые платежи и другие действия. Все налогоплательщики, на которых распространяется это уведомление и у которых есть подача или платеж, подлежащий оплате 1 апреля или позже и до 15 июля, автоматически получат продление до 15 июля. Это расширило COVID-19.налоговые льготы применяются к физическим лицам, большинству трастов, поместий, корпораций и некоторых некорпоративных налоговых декларантов, что позволяет расширенной группе налогоплательщиков ждать до 15 июля, чтобы подать свою декларацию по федеральному подоходному налогу за 2019 год и уплатить любой причитающийся налог без штрафных санкций. Уведомление 2020-23 основано на предыдущем послаблении IRS в связи с COVID-19, которое продлило только регистрацию и платежи, подлежащие уплате на дату 15 апреля .

Это расширило COVID-19.налоговые льготы применяются к физическим лицам, большинству трастов, поместий, корпораций и некоторых некорпоративных налоговых декларантов, что позволяет расширенной группе налогоплательщиков ждать до 15 июля, чтобы подать свою декларацию по федеральному подоходному налогу за 2019 год и уплатить любой причитающийся налог без штрафных санкций. Уведомление 2020-23 основано на предыдущем послаблении IRS в связи с COVID-19, которое продлило только регистрацию и платежи, подлежащие уплате на дату 15 апреля .

Для любой формы или платежа, предусмотренного настоящим уведомлением, который должен быть совершен 1 апреля или после этой даты и до 15 июля, срок платежа переносится на 15 июля. Это относится как к первоначальным, так и к продленным срокам платежа, приходящимся на 1 апреля до 15 июля срок. Это облегчение является автоматическим, и нет необходимости в дополнительной регистрации. Это означает, что некоторые из наиболее распространенных форм, включая приведенную ниже, теперь автоматически продлены до 15 июля:

- Форма 1040, Декларация о подоходном налоге с физических лиц США

- Форма 1065, Отчет о доходах от партнерства в США

- Форма 1120, Декларация о подоходном налоге с корпорации США

- Серия ежегодных информационных отчетов по форме 990, включая форму 990 и форму 990-PF

- Форма 706, Налоговая декларация США об имуществе (и передаче без учета поколения)

- Форма 5227, Возврат информации о долевом доверительном управлении

- Форма 4720, Возврат некоторых акцизных налогов в соответствии с главами 41 и 42 Налогового кодекса

Полный список затронутых форм и типов платежей см. в Уведомлении 2020-23 и Ред. Proc. 2018-58.

в Уведомлении 2020-23 и Ред. Proc. 2018-58.

Предполагаемые налоговые платежи за второй квартал

Когда Налоговое управление США ранее продлило срок уплаты налогов до 15 апреля, оно продлило расчетные налоговые платежи за первый квартал для физических лиц, но оставило расчетные платежи за второй квартал со сроком платежа 15 июня. Уведомление 2020-23 теперь делает первый Индивидуальные расчетные налоговые платежи за квартал и второй квартал должны быть уплачены 15 июля. Кроме того, любой покрываемый тип платежа, подлежащий уплате в период с 1 апреля по 15 июля, теперь должен быть произведен до 15 июля9.0005

Продление срока подачи

Те, кому требуется дополнительное время для подачи документов после 15 июля, могут запросить продление. Запрос на продление должен быть подан до 15 июля, а продленная дата будет определена на основе исходной даты. Расширенная дата предназначена только для подачи; все налоговые платежи должны быть произведены до 15 июля.

Таблицы и другие формы

Срок оплаты всех таблиц, деклараций и других форм, которые подаются в виде приложений к форме, на которую распространяется данное освобождение, продлевается до 15 июля. В других случаях словами, не требуется отдельных расширений для любой формы, которая подается как приложение к закрытой форме.

В других случаях словами, не требуется отдельных расширений для любой формы, которая подается как приложение к закрытой форме.

Определенные срочные действия

Срок выполнения любого «указанного срочного действия», как определено в уведомлении, которое должно быть выполнено в период с 1 апреля по 15 июля, перенесен на 15 июля. включает действия, указанные в Rev. Proc. 2018–2058 гг. и 180-дневный период для инвестирования приемлемой прибыли в зону квалифицированных возможностей или фонд квалифицированных возможностей.

Петиции и претензии

Уведомление предоставляет налогоплательщикам дополнительное время для подачи петиций в Налоговый суд США и подачи требований о возмещении (т. е. продлевает срок исковой давности). Тем не менее, уведомление также предоставляет IRS дополнительное время для возбуждения определенных дел против налогоплательщиков, в том числе налогоплательщиков, которые находятся на рассмотрении или в отношении которых находятся апелляционные дела.