Содержание

Срок уплаты ндфл с выплат при увольнении \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок уплаты ндфл с выплат при увольнении

Подборка наиболее важных документов по запросу Срок уплаты ндфл с выплат при увольнении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Увольнение:

- 6-НДФЛ увольнение

- Акт об отказе ознакомиться с приказом об увольнении

- Акт об отсутствии работника на рабочем месте

- Акт приема передачи при смене директора

- Акт приема передачи при увольнении

- Ещё…

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Судебная практика: Срок уплаты ндфл с выплат при увольнении

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 16. 09.2021 по делу N 33-37568/2021

09.2021 по делу N 33-37568/2021

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании компенсации морального вреда; 2) О взыскании убытков; 3) О признании действий незаконными, признании справок недостоверными, обязании предоставить корректирующие сведения о доходах, установлении факта получения доходов.

Обстоятельства: Истец указал, что работодателем были представлены в налоговый орган неверные сведения о его доходах, что повлекло причинение ему убытков в виде неполучения социальных выплат на ребенка в связи с превышением требуемого уровня доходов на семью.

Решение: 1) Отказано; 2) Отказано; 3) Отказано.Возражая против удовлетворения исковых требований, представитель ответчика указал, что налоговым законодательством предусмотрен срок для предоставления отчетности по доходам, с которых не производится удержание НДФЛ и сведений о выплатах, с которых произведено удержание НДФЛ, поэтому были представлены 2 справки 2-НДФЛ в отношении истца с признаком 1 и признаком 2, в которую были добавлены сведения о выплате истцу при увольнении компенсации за неиспользованный отпуск, поскольку был удержан НДФЛ с данной выплаты. Так до 01 марта предоставляется в налоговый орган справка с признаком 2, которая составляется в том случае, если налоговые агент не имеет возможности удержать исчисленную сумму налога на доходы физических лиц из доходов физического лица, до 01 апреля — справка с признаком 1, в которой указывается сумма всего дохода, полученного физическим лицом за прошедший год, налоговой базе, с которой исчислен налог на доходы физических лиц. Обязанность налогового агента, предусмотренная ст. 230 НК РФ, возлагается на него независимо от обязанностей, установленных ст. 226 НК РФ, то есть в налоговый орган предоставляется две справки 2-НДФЛ на одного человека, но с указанием разных признаков.

Так до 01 марта предоставляется в налоговый орган справка с признаком 2, которая составляется в том случае, если налоговые агент не имеет возможности удержать исчисленную сумму налога на доходы физических лиц из доходов физического лица, до 01 апреля — справка с признаком 1, в которой указывается сумма всего дохода, полученного физическим лицом за прошедший год, налоговой базе, с которой исчислен налог на доходы физических лиц. Обязанность налогового агента, предусмотренная ст. 230 НК РФ, возлагается на него независимо от обязанностей, установленных ст. 226 НК РФ, то есть в налоговый орган предоставляется две справки 2-НДФЛ на одного человека, но с указанием разных признаков.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 18.08.2020 по делу N 33-27658/2020

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании платы за вынужденный прогул; 2) О взыскании компенсации морального вреда; 3) О взыскании компенсации по медицинскому страхованию; 4) Об изменении формулировки увольнения; 5) О признании незаконным увольнения по истечении срока трудового договора.

Обстоятельства: Истец ссылался на то, что осуществлял трудовую деятельность у ответчика. После увольнения по собственному желанию с ним был заключен срочный трудовой договор на период отпуска по уходу за ребенком основного работника. Истец был уволен с занимаемой должности в связи с выходом из отпуска по уходу за ребенком основного работника, увольнение считает незаконным.

Решение: 1) — 5) Отказано.Доводы со стороны истца о ненаступлении события, с которым связано прекращение срочного трудового договора, формальном выходе Б. на работу опровергаются совокупностью представленных в дело доказательств: заявлением Б. о выходе из отпуска, выпиской из табеля учета рабочего времени за дата, являющийся унифицированной формой первичной документации по учету труда и его оплаты, утвержденной Постановлением Госкомстата от дата N 1, сведениями о начислении заработной платы за рабочие дни в дата, отраженными в справке 2НДФЛ, расчетном листке, платежными документами, которые подтверждают факт выхода Б. на работу и исполнение последней трудовых обязанностей по должности делопроизводителя. Последующая подача Б. заявления об увольнении не свидетельствует о незаконности увольнения истца, так как, как указано выше, срок действия трудового договора, заключенного с истцом, был определен наступлением конкретного события, которое произошло.

на работу и исполнение последней трудовых обязанностей по должности делопроизводителя. Последующая подача Б. заявления об увольнении не свидетельствует о незаконности увольнения истца, так как, как указано выше, срок действия трудового договора, заключенного с истцом, был определен наступлением конкретного события, которое произошло.

Статьи, комментарии, ответы на вопросы: Срок уплаты ндфл с выплат при увольнении

Нормативные акты: Срок уплаты ндфл с выплат при увольнении

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Приказ Минэнерго России от 21.08.2019 N 877

«Об утверждении форм предоставления в обязательном порядке юридическими лицами и индивидуальными предпринимателями информации для включения в интеграционный сегмент государственной информационной системы топливно-энергетического комплекса и требований к заполнению этих форм»

(Зарегистрировано в Минюсте России 23. 10.2019 N 56305)18) в графе 14 указывается фактически начисленные работникам списочного и несписочного состава (включая лиц, работающих на условиях внешнего совместительства, работавших по договорам гражданско-правового характера, а также уволенных работников) суммы заработной платы, но не выплаченные в срок, установленный коллективным договором или договором на расчетно-кассовое обслуживание, заключенным с банком.

10.2019 N 56305)18) в графе 14 указывается фактически начисленные работникам списочного и несписочного состава (включая лиц, работающих на условиях внешнего совместительства, работавших по договорам гражданско-правового характера, а также уволенных работников) суммы заработной платы, но не выплаченные в срок, установленный коллективным договором или договором на расчетно-кассовое обслуживание, заключенным с банком.

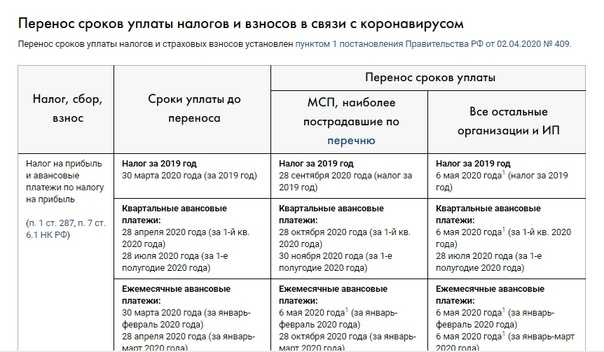

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

Сроки уплаты НДФЛ, как и все остальные элементы налогообложения, регламентированы Налоговым кодексом РФ. Однако на практике возникают вопросы, ответы на которые не всегда можно найти в указанном источнике. Предлагаем вам обратить внимание на нашу рубрику, в которой всесторонне рассмотрены тонкости и сроки перечисления НДФЛ в 2021-2022 годах «Уплата (перечисление) НДФЛ».

Подробнее

Все материалы

Новости

Статьи

Справочная информация

31 окт 2022

Коэффициенты-дефляторы на 2023 год утверждены

Транспортный налог в 2021-2022 годах — сроки, КБК, льготы

26 окт 2022

Налогоплательщики получат новые уведомления от ИФНС

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

21 окт 2022

Зарплата за декабрь 2022: Минфин указал на важное нововведение

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

06 окт 2022

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2022 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2022 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2022 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Реквизиты для уплаты налогов и взносов в 2021-2022 годах

27 сен 2022

КБК для уплаты пени по НДФЛ на 2022 год

КБК пени по НДФЛ 2022 года важно знать каждому бухгалтеру. В случае просрочки внесения налогового платежа в бюджет по-прежнему необходимо перечислить пени по налогу. Использовать для этого нужно верный КБК.

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

24 сен 2022

Новые коды КБК по НДФЛ на 2022-2023 годы

КБК НДФЛ 2022-2023 годов, так же как и в предыдущих периодах, остается важным элементом правильной уплаты налога. Ошибка в указании КБК НДФЛ 2022-2023 годов может привести к образованию недоимки по налогу и потребовать от бухгалтера дополнительных действий на исправление ситуации. Читайте нашу статью и делать лишней работы не придется.

Читайте нашу статью и делать лишней работы не придется.

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

19 сен 2022

Образец заполнения платежки по НДФЛ в 2022 году

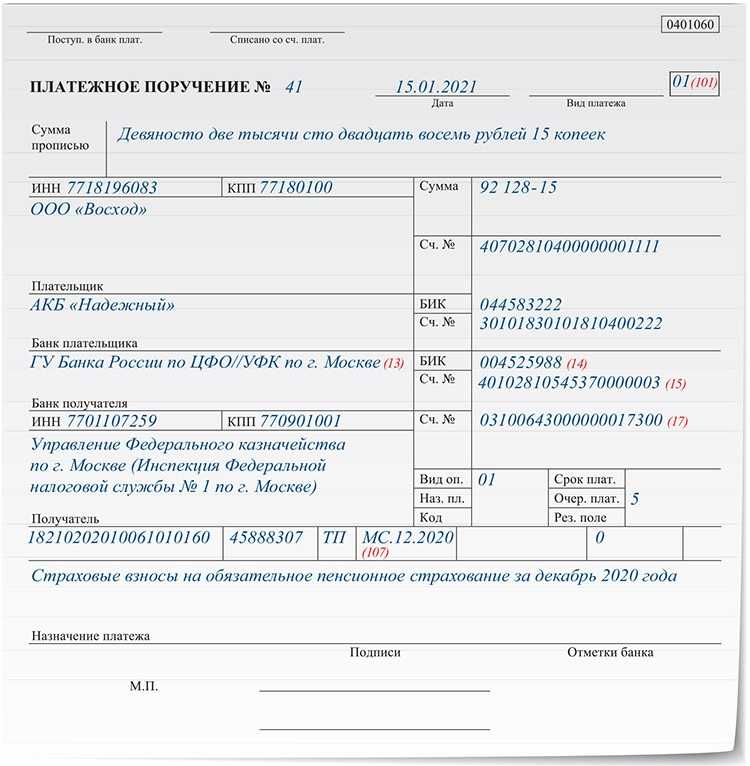

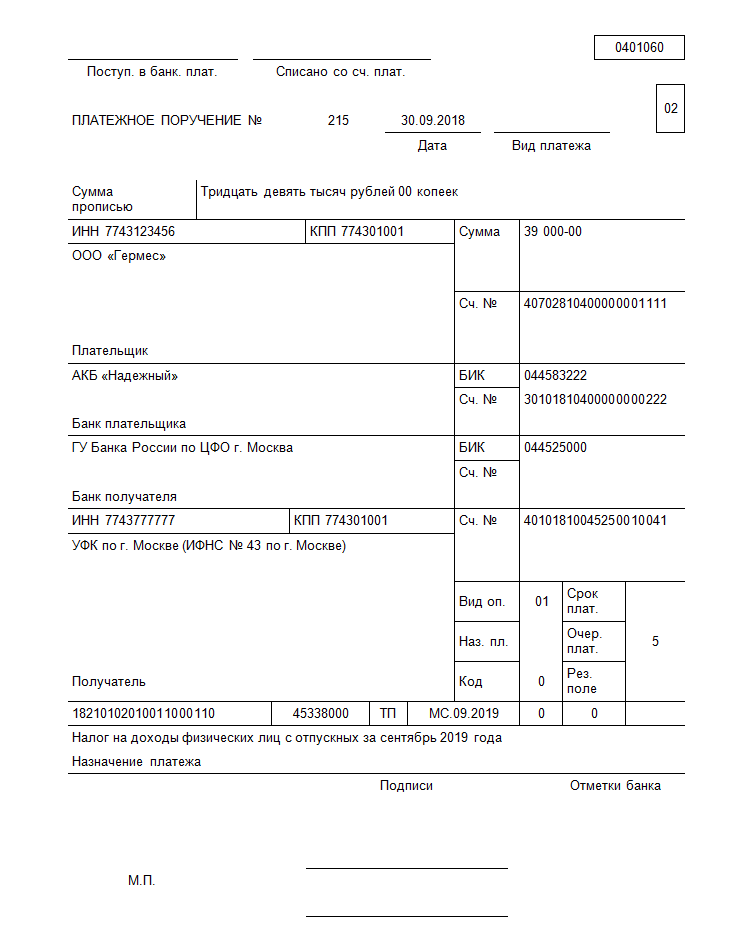

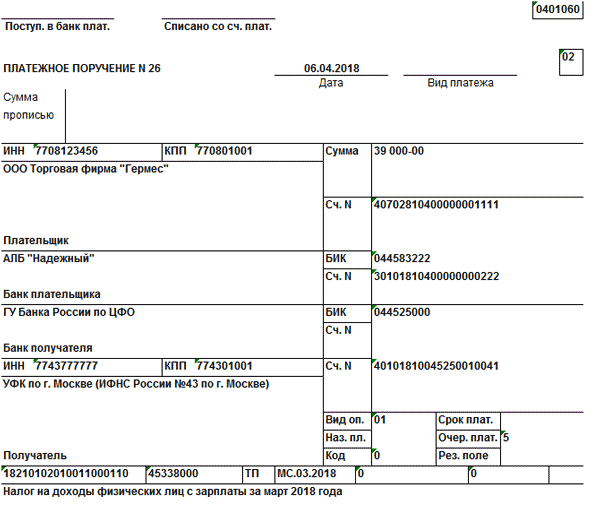

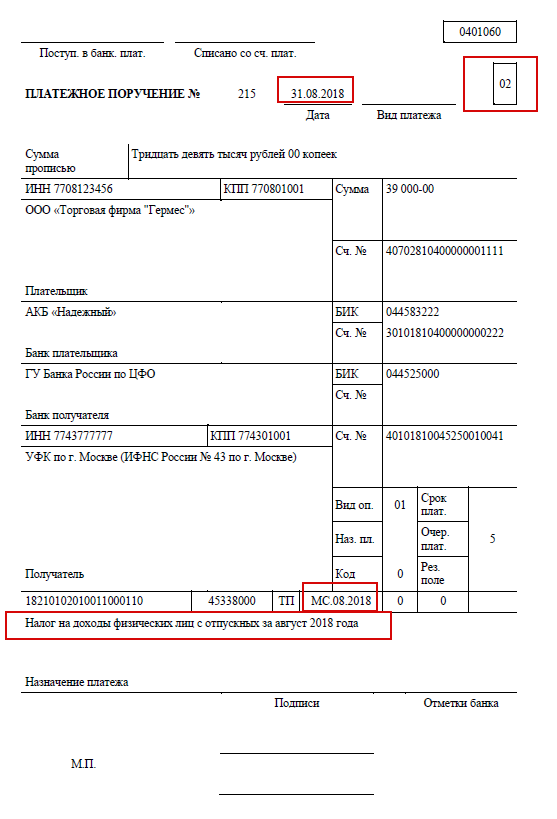

Платежка НДФЛ в 2022 году обязательно заполняется всеми налоговыми агентами, а также некоторыми налогоплательщиками самостоятельно. В какие сроки перечислять подоходный налог ИП и налоговым агентам с зарплаты, больничных и отпускных? Как правильно составить платежное поручение в каждом конкретном случае? Ответы на эти и другие вопросы дадим в нашей статье. Кроме того, здесь вы найдете образец платежного поручения по НДФЛ налогового агента.

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

13 сен 2022

Минфин требует НДФЛ с НДФЛ иностранных работников

Сроки и порядок уплаты НДФЛ в 2021-2022 годах

15 авг 2022

Как изменится уплата НДФЛ в 2023 году

Возврат НДФЛ в 2021-2022 годах (бланк заявления и порядок)

12 июл 2022

Заявление на возврат ошибочно перечисленного налога — образец

1

2

3

4

5

6

7

Уплата НДФЛ в 2019-2020 годах

Сроки уплаты НДФЛ в 2019-2020 годах

Порядок уплаты НДФЛ

Особенности перечисления в бюджет налога

Уплата НДФЛ в 2019-2020 годах

Перечислять налог в бюджет обязаны лица, у которых возникает объект налогообложения. Но в связи с тем, что положения гл. 23 НК РФ распространяются на физлиц и организации, выполняющие функции налогового агента, говоря о сроках уплаты НДФЛ, необходимо руководствоваться также принадлежностью плательщика к той или иной категории.

Но в связи с тем, что положения гл. 23 НК РФ распространяются на физлиц и организации, выполняющие функции налогового агента, говоря о сроках уплаты НДФЛ, необходимо руководствоваться также принадлежностью плательщика к той или иной категории.

В материале «Кто является налогоплательщиками НДФЛ?» перечислены условия, позволяющие определить, в каком случае возникает обязанность по уплате налога.

Сроки уплаты НДФЛ в 2019-2020 годах

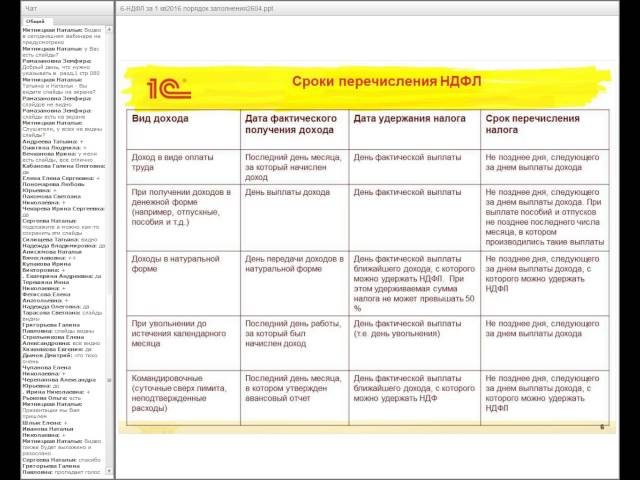

Рассмотрим сроки уплаты НДФЛ в зависимости от вида выплаты:

- Перечисление заработной платы.

О сроках, в течение которых следует уплатить налог в данной ситуации, можно узнать из материала «Когда перечислять подоходный налог с зарплаты?».

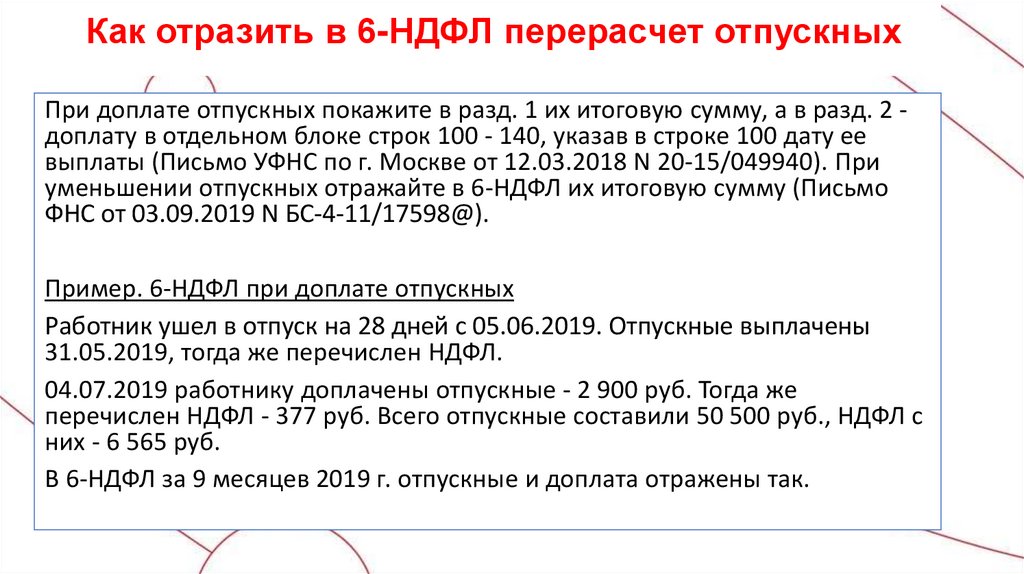

ВАЖНО! В большинстве ситуаций налог надо перечислить не позже дня, следующего за днем выплаты дохода. Исключение составляют отпускные и больничные. По ним налог следует уплатить не позднее последнего дня месяца, в котором выплачены отпускные или больничные.

- Выплата премий.

Как налоговики предписывают делить премии для целей уплаты НДФЛ, узнайте из публикации.

- Выдача авансов.

На нашем сайте представлена позиция контролирующих органов в отношении сроков уплаты налога по подобным операциям. Читайте о ней в статье «С аванса по зарплате не нужно перечислять НДФЛ».

Кроме того, предлагаем вам узнать о том, каким образом удерживают НДФЛ в зависимости от того, идет ли речь о штатном сотруднике или же о физлице, работающем по договору гражданско-правового характера.

Читайте об этом в материале «Надо ли и когда платить НДФЛ с аванса?».

- Оплата больничных листов.

- Перечисление отпускных.

Напоминание Минфина о сроках уплаты НДФЛ с отпускных узнайте здесь.

Порядок уплаты НДФЛ

Помимо того, что, осуществляя оплату налога, необходимо соблюсти сроки уплаты НДФЛ, также следует:

- Правильно определить сумму налога к уплате. При этом у плательщика есть возможность уменьшить сумму налога (например, при наличии аванса, уплаченного иностранным сотрудником, который работает на основании патента).

О том, как воспользоваться таким правом, читайте в материале «Что сделать, чтобы уменьшить НДФЛ иностранца на патенте на самостоятельно уплаченный им аванс».

- Не ошибиться с налоговым органом, которому следует перечислить налог.

Читайте об этом в статье «Как поступить, если НДФЛ за подразделение попал в инспекцию головного офиса?».

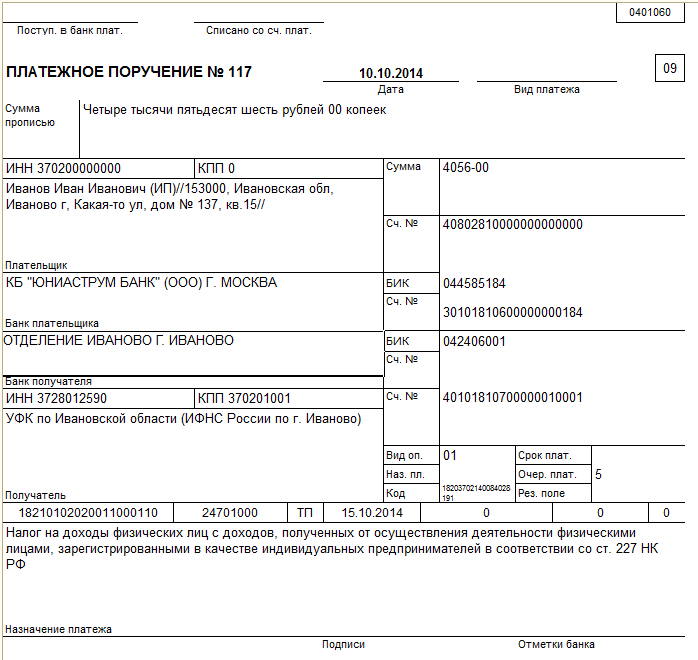

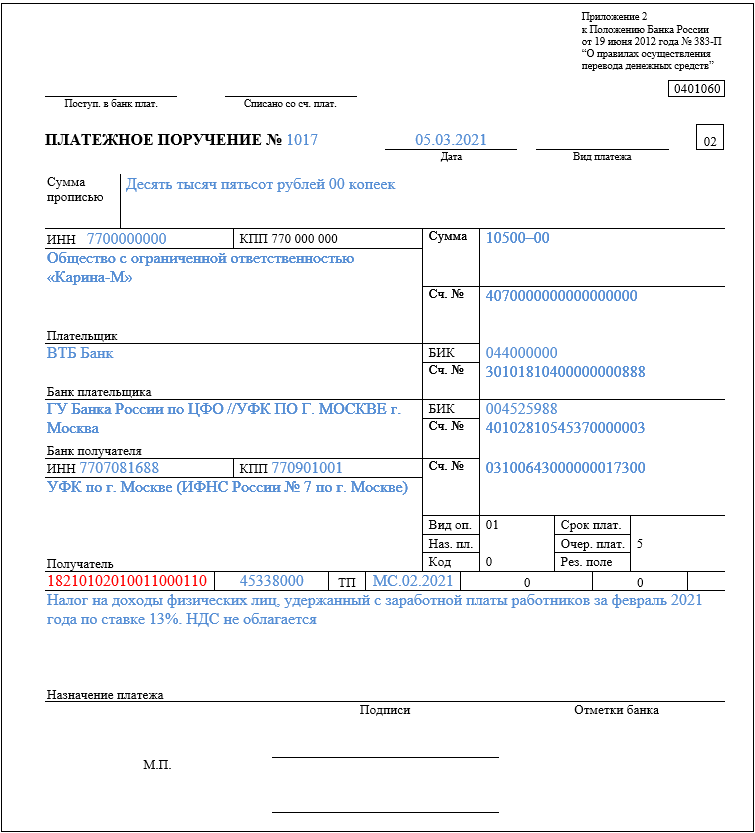

- Правильно заполнить платежное поручение.

Предлагаем вам ознакомиться с примером оформления платежного поручения, а также с некоторыми рекомендациями, которые помогут избежать ошибок при заполнении указанного документа в нашем материале.

Если же по каким-либо причинам вы в платежке указали большую сумму к уплате, чем требовалось, то вам поможет статья «Образец заявления на возврат излишне уплаченной суммы», в которой представлен пример оформления заявления на возврат налога.

А теперь остановимся на некоторых нюансах перечисления налога в бюджет.

Особенности перечисления в бюджет налога

При осуществлении оплаты могут возникать следующие вопросы:

- В какую ИФНС перечислить налог, удержанный с доходов наемных сотрудников, работающих удаленно?

С ответом на этот вопрос можно ознакомиться в материале «Куда платить НДФЛ с доходов «дистанционных» работников».

- Куда направить платеж, если сотрудник находится в командировке по месту нахождения обособленного подразделения?

В статье «Как правильно платить НДФЛ при наличии обособленных подразделений» рассмотрены различные варианты территориальной направленности налога с учетом особенностей получения дохода сотрудником и места фактического выполнения им своих обязанностей.

Также предлагаем ознакомиться со статьей «Куда платить НДФЛ, если сотрудник «кочует» по подразделениям?», в которой говорится о выборе ИФНС для оплаты налога, если сотрудник, выполняя свои служебные обязанности, перемещается по филиалам.

- Как осуществить оплату налога по выплаченным дивидендам: одной платежкой по всем получателям дивидендов или отдельной —по каждому участнику?

Правильно оформить такой платеж вам поможет материал «Как перечислить НДФЛ с дивидендов».

- Какой КБК проставить при выплате дохода иностранному сотруднику, работающему по патенту? Узнайте об этом здесь.

- Может ли организация оплатить налог по еще не выплаченной заработной плате?

Как быть в данной ситуации, вам помогут разобраться статьи:

- «»Агентский» НДФЛ авансом не уплачивается»;

- Налоговый агент не вправе перечислять НДФЛ в бюджет авансом».

Выплачиваете зарплату иностранцу, работающему дистанционно за рубежом? Нужно ли в таком случае удерживать НДФЛ и перечислять его в бюджет, расскажем в материале «НДФЛ с зарплаты «дистанционщика», работающего за границей: кто платит?».

Выплатили в 2019 году выигрыш физлицу? С какой суммы заплатить НДФЛ, узнайте из сообщения «Налог на выигрыш в лотерею будут взимать по-новому».

Соблюдение сроков уплаты налога — непременное условие исполнения норм налогового законодательства. Не допустить их нарушения и избежать проблем с налоговыми органами вам помогут статьи нашей рубрики «Уплата (перечисление) НДФЛ».

Оплачиваемый отпуск по болезни

У сотрудников появились новые права, а у работодателей появились важные новые обязанности в соответствии с законом штата Вашингтон об оплачиваемом отпуске по болезни, который был принят избирателями в 2016 году в рамках Инициативы 1433. По состоянию на 1 января 2018 года работодатели в штате Вашингтон обязаны предоставить оплачиваемый больничный лист своим работникам.

По состоянию на 1 января 2018 года работодатели в штате Вашингтон обязаны предоставить оплачиваемый больничный лист своим работникам.

На вкладках ниже как работодатели, так и работники могут ознакомиться с требованиями штата Вашингтон в отношении оплачиваемых отпусков по болезни. Углубленная информация также доступна для работодателей по следующим темам:

- Внедрение политики оплачиваемых отпусков по болезни.

- Минимальные требования к оплачиваемому отпуску по болезни.

- Дополнительные полисы оплачиваемого отпуска по болезни.

- Обеспечение соблюдения законов об оплачиваемых отпусках по болезни.

Ресурсы для сотрудников

Если вы работаете в штате Вашингтон, ваш работодатель теперь обязан предоставить вам оплачиваемый отпуск по болезни. Закон об оплачиваемом отпуске по болезни был одним из нескольких изменений в правах работников, предусмотренных Инициативой 1433, одобренной избирателями Вашингтона в 2016 году9. 0003

0003

Сколько оплачиваемого отпуска по болезни я могу заработать?

Вы должны заработать как минимум один час оплачиваемого отпуска по болезни за каждые 40 часов работы. Работодатели могут предоставить больше отпусков, если они того пожелают.

Вы начали получать оплачиваемый отпуск по болезни в первый рабочий день 1 января 2018 г. или позже. должны перенести остатки 40 часов или менее на следующий год.

За час отпуска по болезни мне платят столько же, сколько за обычное рабочее время?

Да. Ваш работодатель должен оплачивать заработанные оплачиваемые часы отпуска по болезни в размере обычной почасовой оплаты.

Когда я могу использовать заработанный оплачиваемый отпуск по болезни?

Вы можете использовать этот отпуск:

- В связи с психическим или физическим заболеванием, травмой или состоянием здоровья, или если вам требуется медицинский диагноз или профилактическая медицинская помощь.

- Если член семьи (см. ниже) нуждается в уходе в связи с психическим или соматическим заболеванием, травмой или состоянием здоровья, или нуждается в медицинской диагностике или профилактической медицинской помощи.

- Если ваше рабочее место, школа или место ухода вашего ребенка были закрыты по любой причине, связанной со здоровьем, по распоряжению государственного должностного лица.

- Если вы отсутствуете на работе по причинам, дающим право на отпуск в соответствии с Законом штата об отпуске в связи с насилием в семье (DVLA).

Как скоро я могу начать использовать отпуск по болезни?

Вы можете начать использовать заработанный оплачиваемый отпуск по болезни через 90 календарных дней после первого рабочего дня у вашего работодателя. Если вы увольняетесь со своего работодателя и снова принимаетесь на работу в течение 12 месяцев, любые дни, которые вы отработали до ухода с работы, будут засчитываться в этот период.0-дневный период.

Для ухода за какими членами семьи я могу использовать оплачиваемый отпуск по болезни?

К членам семьи относятся ваши:

- Ребенок. Сюда могут входить биологические, усыновленные или приемные дети, приемные дети или дети, за которых вы несете юридическую ответственность.

- Родитель. Это может быть ваш биологический, приемный или приемный родитель, ваш отчим или кто-то, кто был вашим законным опекуном, или их супруг(а), или зарегистрированный сожитель, или лицо, которое носило юридическую ответственность за вас, когда вы были несовершеннолетним.

- Супруга.

- Зарегистрированный домашний партнер.

- Дедушка.

- Внук.

- Родной брат.

Должен ли мой работодатель уведомлять меня о моем праве на оплачиваемый отпуск по болезни?

Да. Все работодатели штата Вашингтон должны уведомить своих сотрудников об этом праве в письменной форме (бумажной или электронной).

Ваш работодатель должен направить вам первоначальное одноразовое уведомление, объясняющее:

- Что вы имеете законное право на оплачиваемый отпуск по болезни.

- Сколько оплачиваемого отпуска по болезни вы заработаете.

- Когда вы можете использовать оплачиваемый отпуск по болезни.

- Им запрещено принимать ответные меры против вас за использование оплачиваемого отпуска по болезни по любой причине, разрешенной этим законом, или за осуществление других прав в соответствии с Законом о минимальной заработной плате.

- См. пример уведомления. (на испанском языке).

Не реже одного раза в месяц ваш работодатель должен предоставлять вам отчет (в бумажном или электронном виде), в котором поясняется:

- Сумма оплачиваемого отпуска по болезни, которую вы заработали с момента последнего уведомления.

- Сколько оплачиваемых отпусков по болезни вы использовали с момента вашего последнего уведомления.

- Сколько неиспользованных оплачиваемых отпусков по болезни вам доступно.

- (Ваш работодатель может использовать регулярные отчеты о заработной плате, чтобы уведомить вас.)

Что, если больничный вызовет у меня проблемы на работе?

Если вы используете оплачиваемый отпуск по болезни по любой причине, разрешенной настоящим законом, вашему работодателю запрещается наказывать вас за это отсутствие.

Ваш работодатель также не может:

- Не выплачивать вам текущую минимальную заработную плату.

- Не оплачивать причитающиеся вам сверхурочные.

- Примите ответные меры или примите какие-либо негативные меры против вас за подачу жалобы в L&I на оплачиваемый отпуск по болезни, минимальную заработную плату или сверхурочную работу или за осуществление любого другого права в соответствии с Законом о минимальной заработной плате.

Если у вас есть жалоба или подозрение, что ваш работодатель не предоставляет вам оплачиваемый отпуск по болезни или нарушает другие ваши права в соответствии с Законом о минимальной заработной плате, вы можете сообщить об этом в L&I. Заполните форму ниже онлайн или по почте и включите любую соответствующую информацию или записи. Отправьте по почте или принесите форму и записи в офис L&I, где находится компания.

- Онлайн: подать жалобу о нарушении прав на рабочем месте

- По почте: Форма жалобы на нарушение прав работников

Обязаны ли работодатели предоставлять ВСЕМ работникам оплачиваемый отпуск по болезни?

Есть только несколько исключений. К ним относятся сотрудники, которые являются врачами, юристами или дантистами, а также большинство исполнительных менеджеров, которым платят на основе заработной платы (а не почасовой), если они руководят двумя или более штатными сотрудниками. Дополнительная информация: Административная политика ES.A.1, Применимость Закона о минимальной заработной плате.

К ним относятся сотрудники, которые являются врачами, юристами или дантистами, а также большинство исполнительных менеджеров, которым платят на основе заработной платы (а не почасовой), если они руководят двумя или более штатными сотрудниками. Дополнительная информация: Административная политика ES.A.1, Применимость Закона о минимальной заработной плате.

Какие другие средства защиты работников были включены в Инициативу 1433?

В дополнение к требованию об оплачиваемом отпуске по болезни Инициатива 1433 включает три других изменения в закон штата:

- Увеличение минимальной заработной платы в течение следующих нескольких лет.

- Обеспечивает выплату чаевых и платы за обслуживание соответствующему персоналу.

- Защищает сотрудников от мести при осуществлении своих прав в соответствии с Законом о минимальной заработной плате.

Обязанности работодателей

Внедрение политики оплачиваемых отпусков по болезни

- Как работодатель вы должны предлагать своим сотрудникам оплачиваемый отпуск по болезни. У вас есть несколько вариантов того, что будет включать ваша политика.

- Для некоторых опций требуется письменная политика, если у вас ее еще нет.

- Ваш новый или существующий полис оплачиваемого отпуска по болезни должен соответствовать или превышать минимальные требования, установленные законодательством штата.

- Если местное постановление требует более щедрого оплачиваемого отпуска по болезни для сотрудников, чем закон штата, применяются эти требования.

- Даже если вы не создаете письменный полис оплачиваемого отпуска по болезни, вам все равно необходимо соответствовать минимальным требованиям штата.

У вас есть несколько вариантов того, что будет включать ваша политика.

У вас есть несколько вариантов того, что будет включать ваша политика.Минимальные требования политики оплачиваемого отпуска по болезни

- Как минимум, вы должны предоставить один час оплачиваемого отпуска по болезни за каждые 40 часов, отработанных сотрудником, независимо от того, работает ли он полный или неполный рабочий день, временно или сезонно.

- Вы должны платить обычную почасовую ставку вашего сотрудника за оплачиваемые часы отпуска по болезни, которые он использует.

- Вы должны разрешить своим сотрудникам использовать оплачиваемый отпуск по болезни для ухода за собой или членами своей семьи не более чем через 90 дней после того, как они приступили к работе. После того, как сотрудники получат право на использование накопленных оплачиваемых отпусков по болезни, вы должны сделать накопленные оплачиваемые отпуска по болезни доступными для использования сотрудниками в соответствии с установленными вами интервалами оплаты или системой ведения учета отпусков.

- Разрешенное использование оплачиваемого отпуска по болезни включает:

- Болезнь или травма.

- Состояния физического или психического здоровья.

- Посещения врача или стоматолога.

- Профилактика.

- Закрытие рабочих мест, детских школ или детских садов по распоряжению государственного должностного лица по любой причине, связанной со здоровьем.

- Отпуск, соответствующий Закону штата Вашингтон об отпуске в связи с насилием в семье.

- Разрешенное использование оплачиваемого отпуска по болезни включает:

- Вы должны оплачивать работникам их оплачиваемый отпуск по болезни в тот же период оплаты, в котором он был использован, если только вам не требуется подтверждение отсутствия на работе более трех дней.

- У вас должна быть письменная политика, если вам требуется проверка.

- Вы должны уведомить своих сотрудников об их правах на оплачиваемый отпуск по болезни до их первого дня работы.

Права сотрудников

- Вы не можете требовать от сотрудников отработать свою смену перед тем, как взять оплачиваемый отпуск по болезни.

- Вы не можете потребовать от сотрудника работать в альтернативную смену, если он использует оплачиваемый отпуск по болезни.

- Если работник и работодатель согласны, работник может работать в другую смену или поменяться сменами с другим работником вместо использования оплачиваемого отпуска по болезни.

- Неиспользованные остатки оплачиваемых отпусков по болезни сотрудников продолжительностью 40 часов или меньше должны переноситься из года в год.

- Вы можете предложить более щедрую политику переноса.

- Неиспользованные остатки оплачиваемых отпусков по болезни должны быть восстановлены, если работник уволен или покидает свою работу по какой-либо причине и возвращается к тому же работодателю в течение 12 месяцев.

- Остатки оплаченных отпусков по болезни не требуется восстанавливать, если они полностью выплачиваются работнику при увольнении.

- Остатки оплачиваемых отпусков по болезни не должны обналичиваться или выплачиваться по окончании трудовых отношений, если этого не требует другой закон штата или коллективный договор.

- Сотрудники, которые подают жалобу на оплачиваемый отпуск по болезни в соответствии с этим новым законом, не могут быть подвергнуты репрессалиям за подачу жалобы.

Налог на франшизу Часто задаваемые вопросы

Что такое налог на франшизу?

Техасский налог на франшизу представляет собой налог на привилегии, взимаемый с каждой налогооблагаемой организации, созданной или организованной в Техасе или ведущей бизнес в Техасе.

Что делает файл сущности, если он прекращает свое существование или больше не имеет связи?

Предприятие, прекращающее свое существование и не являющееся частью объединенной группы, должно подать

- годовой отчет за текущий льготный период,

- окончательный отчет,

- любые налоги, штрафы или проценты,

- соответствующий информационный отчет и

- Форма 05-359, Запрос на получение Свидетельства о статусе счета для прекращения существования налогооблагаемого предприятия в Техасе, если это необходимо для прекращения существования юридического лица с секретарем штата.

Чтобы определить, следует ли вам подавать Форму 05-102, Информационный отчет о налоге на франшизу в Техасе (PDF) или Форму 05-167, Информационный отчет о налоге на франшизу в Техасе (PDF), см. этот вопрос ниже: Какие организации подают Форму 05-102, Информационный отчет о налоге на франшизу в Техасе (PDF), и какие организации подают Форму 05-167, Информационный отчет о владении налогом на франшизу в Техасе (PDF)?

Если ваша организация является членом объединенной группы, см. Правило 3.590(k), чтобы определить, требуется ли от вас подавать окончательный отчет в дополнение к годовому отчету и соответствующему информационному отчету.

Правило 3.590(k), чтобы определить, требуется ли от вас подавать окончательный отчет в дополнение к годовому отчету и соответствующему информационному отчету.

Если налог к уплате составляет более 1000 долларов США, но годовой общий доход меньше пороговой суммы, не подлежащей уплате налога, должен ли я платить налог?

Налогооблагаемая организация не будет платить налог на основании следующих критериев. Обратите внимание, что требования к отчетности различаются для каждого сценария.

- Если общий годовой доход меньше пороговой суммы, не подлежащей уплате налогов, то налогооблагаемая организация подает форму 05-163 «Отчет об отсутствии налога на франшизу в Техасе» (PDF).

- Если налог к уплате составляет менее 1000 долларов США, но годовой общий доход превышает пороговую сумму, не подлежащую уплате налога, то отчет об отсутствии налога не может быть подан. Отчет о налоге на франшизу, подтверждающий сумму причитающегося налога (форма 05-158, отчет о налоге на франшизу в Техасе (PDF) или форма 05-169). , Техасский отчет о расчетах налога на франшизу EZ (PDF)) должен быть подан. Таким образом, когда сумма налога, указанная в этих формах, составляет менее 1000 долларов США, организация подает отчет, но не должна платить налог.

, Техасский отчет о расчетах налога на франшизу EZ (PDF)) должен быть подан. Таким образом, когда сумма налога, указанная в этих формах, составляет менее 1000 долларов США, организация подает отчет, но не должна платить налог.

, Техасский отчет о расчетах налога на франшизу EZ (PDF)) должен быть подан. Таким образом, когда сумма налога, указанная в этих формах, составляет менее 1000 долларов США, организация подает отчет, но не должна платить налог.Узнайте о пороговых суммах, не подлежащих уплате налогов, за каждый отчетный год, прочитав этот вопрос ниже: Сколько составляет пороговая сумма, не подлежащая уплате налогов?

Подача заявки для каждого из этих двух сценариев должна включать соответствующий информационный отчет (форма 05-102, Информационный отчет о налоге на франшизу в Техасе (PDF) или форма 05-167, Информационный отчет о владении налогом на франшизу в Техасе (PDF)) в зависимости от типа юридического лица. . Для организаций, решивших отчитываться с использованием положения о многоуровневом партнерстве, узнайте больше о положениях о многоуровневом партнерстве и их квалификационных требованиях, не облагающих налогом.

Что такое расчет E-Z и кто имеет право на него?

- Для отчетов, которые изначально должны быть представлены 1 января 2016 г. или позднее , налогооблагаемая организация с годовой выручкой не более 20 млн долл. США может выбрать расчет налога на франшизу путем умножения общей выручки на коэффициент распределения, а затем умножения распределенной общей суммы. доходов по налоговой ставке 0,331 процента.

- Для отчетов, которые первоначально должны быть представлены не позднее 31 декабря 2015 г. , налогооблагаемая организация с годовой общей выручкой не более 10 миллионов долларов США может выбрать расчет налога на франшизу путем умножения общей выручки на коэффициент пропорционального распределения, а затем умножения распределенной общей выручки. по налоговой ставке 0,575 процента.

или позднее , налогооблагаемая организация с годовой выручкой не более 20 млн долл. США может выбрать расчет налога на франшизу путем умножения общей выручки на коэффициент распределения, а затем умножения распределенной общей суммы. доходов по налоговой ставке 0,331 процента.

или позднее , налогооблагаемая организация с годовой выручкой не более 20 млн долл. США может выбрать расчет налога на франшизу путем умножения общей выручки на коэффициент распределения, а затем умножения распределенной общей суммы. доходов по налоговой ставке 0,331 процента. Налогооблагаемая организация, решившая использовать E-Z Computation, не имеет права на получение себестоимости проданных товаров (COGS), компенсации или других вычетов из маржи и не может претендовать на какие-либо кредиты (Налоговый кодекс Техаса (TTC) 171.1016).

Требуются ли ежеквартальные расчетные платежи?

№

Нужно ли мне отправлять копию моей федеральной декларации?

№

Если отчетный период в моем отчете о налоге на франшизу не равен 12 месяцам, как мне перевести общий доход в годовой отчет, чтобы определить мое право на неуплату налога и квалификацию для E-Z Computation?

Если отчетный период, на котором основан отчет о налоге на франшизу, составляет более или менее 12 месяцев, налогооблагаемая организация должна привести в годовом исчислении свой общий доход, чтобы определить свое право на неуплату налога и квалификацию для расчета E-Z. Чтобы перевести общий доход в годовой отчет, разделите общий доход на количество дней в периоде, на котором основан отчет, а затем умножьте результат на 365.

ПРИМЕР

- Отчет налогооблагаемой организации по налогу на франшизу за 2014 год основан на периоде с 15 сентября 2013 г. по 31 декабря 2013 г. (108 дней).

- Общий доход за период составляет 350 000 долларов.

- Его годовой доход составляет 1 182 870 долларов (350 000 долларов, разделенные на 108 дней, умноженные на 365 дней).

Поскольку годовой доход не менее порога неуплаты налогов в размере 1 080 000 долларов США, налогооблагаемая организация не имеет права подавать отчет об отсутствии налогов. Он имеет право подавать с использованием E-Z Computation.

Является ли информация, которую я сообщаю в Отчете о правах собственности (OIR), общедоступной?

№ TTC 171.206 гласит: «…следующая информация является конфиденциальной и не может быть открыта для публичного ознакомления: 1) информация, полученная из записей или других документов, которые в соответствии с настоящей главой должны быть поданы контролеру». Мы считаем, что это положение делает информацию в OIR конфиденциальной.

Что, если бы организации подали отдельные отчеты, а позже решили, что должны были подавать объединенный отчет?

Субъект, заполнивший отчет неправильно, должен представить письмо со своим наименованием и номером налогоплательщика о том, что отчет был представлен ошибочно, и субъект будет представлять отчет объединенной группой. В письме также должны быть указаны наименование и номер налогоплательщика отчитывающейся организации объединенной группы, а также запрос на возмещение или разрешение на перевод любого налогового платежа со счета участника на счет отчитывающейся организации.

В письме также должны быть указаны наименование и номер налогоплательщика отчитывающейся организации объединенной группы, а также запрос на возмещение или разрешение на перевод любого налогового платежа со счета участника на счет отчитывающейся организации.

Какие организации подают Форму 05-102, Информационный отчет о налоге на франшизу в Техасе (PDF), и какие организации подают Форму 05-167, Информационный отчет о владении налогом на франшизу в Техасе (PDF)?

Каждое налогооблагаемое лицо, юридически образованное как корпорация, компания с ограниченной ответственностью, профессиональная ассоциация, товарищество с ограниченной ответственностью или финансовое учреждение, подает отчет об общественной информации (PIR).

Ассоциации, трасты и все другие налогооблагаемые субъекты подают OIR. До 1 января 2016 года профессиональные ассоциации и товарищества с ограниченной ответственностью должны были подавать OIR вместо PIR.

Каждый участник объединенной группы должен представить отдельный PIR или OIR, за исключением случаев, когда член не имеет связи в Техасе.

Как мне заполнить раздел A формы 05-167 «Информационный отчет о владении налогом на франшизу в Техасе» (PDF), если у меня нет партнеров с ограниченной ответственностью или генеральных партнеров?

- Трасты должны сообщать информацию о своих доверенных лицах и не отмечать ни одного поля (ПАРТНЕР или ДРУГОЕ).

- Ассоциации должны сообщать информацию о лицах, уполномоченных подписывать договор от имени ассоциации, и не отмечать ни одного поля (ПАРТНЕР или ДРУГОЕ).

- Все другие организации должны сообщать о своих членах исполнительного совета и отмечать поле ДРУГОЕ.

При сообщении о физических лицах в форме 05-167 «Отчет о владении налогом на франшизу в Техасе» (PDF), нужно ли сообщать номер социального страхования, если у них нет номера FEI?

№

Могу ли я оставить информацию о зарегистрированном агенте пустой, если у меня ее нет? В

№ TTC 171.354 говорится, что каждое налогооблагаемое лицо, на которое налагается налог на франшизу, должно назначить резидента этого штата в качестве агента налогооблагаемого лица для обслуживания процесса.

Могу ли я внести изменения в налоговый отчет по франшизе?

Отчет с поправками может быть подан

- для исправления математической или иной ошибки в отчете;

- для поддержки требования о возмещении;

- для изменения метода расчета маржи; или

- , чтобы выбрать использование COGS или компенсационного вычета.

Обратите внимание, что налогоплательщики, решившие использовать отчет о расчетах E-Z или подавшие отчет об отсутствии налогов, могут внести поправки в развернутую форму и выбрать использование себестоимости продукции или компенсационного вычета. Отчет с поправками, который приводит к уменьшению налоговых обязательств, является запросом на возмещение и должен соответствовать требованиям по возмещению.

Когда должен быть представлен первый отчет новой налогооблагаемой организации?

Налогооблагаемая организация, впервые облагаемая налогом на франшизу 4 октября 2009 г. или позднее, должна подать первый годовой отчет вместо первоначального отчета 15 мая года, следующего за годом, когда организация стала облагаться налогом.

или позднее, должна подать первый годовой отчет вместо первоначального отчета 15 мая года, следующего за годом, когда организация стала облагаться налогом.

Таким образом, налогооблагаемая организация, которая стала облагаться налогом на франшизу в течение 2013 календарного года, должна была представить годовой отчет за 2014 год 15 мая 2014 года.

Период привилегий, охватываемый первым годовым отчетом, будет исчисляться с даты, когда организация становится плательщиком налога на франшизу, до 31 декабря следующего календарного года. Например, организация, которая 15 ноября 2013 г. стала облагаться налогом на франшизу, подала годовой отчет за 2014 г., подлежащий уплате 15 мая 2014 г., за льготный период с 15 ноября 2013 г. по 31 декабря 2014 г.

Отчетный период, охватываемый первым годовым отчетом, будет основываться на отчетном периоде, начинающемся с даты, когда предприятие становится плательщиком налога на прибыль, и заканчивающемся датой окончания последнего отчетного периода для целей федерального подоходного налога в том же календарном году, что и начало свидание. Например, для отчетного 2014 года датой окончания отчетного периода для предприятия с окончанием финансового года 30 сентября будет 30 сентября 2013 года.

Например, для отчетного 2014 года датой окончания отчетного периода для предприятия с окончанием финансового года 30 сентября будет 30 сентября 2013 года.

Чтобы узнать больше о том, что делать, если дата окончания отчетного года предприятия предшествует дате, когда оно становится объектом налогообложения франшизой, прочтите этот вопрос ниже: Что делать, если обычная дата окончания отчетного года предприятия предшествует дате, когда оно стало нести ответственность за уплату налога на франшизу?

Что произойдет, если мой бизнес закроется в первый год?

Чтобы прекратить свое существование в первый год своего существования, предприятие должно досрочно удовлетворить требования о подаче налоговой декларации. Если организация прекращает свою деятельность и отчетный год еще не закончился, организация подает ежегодный отчет о налоге на франшизу (без уплаты налога или расчета EZ, если он соответствует требованиям, или полную форму) и соответствующий информационный отчет, а также уплачивает все причитающиеся налоги

Если организация является налогоплательщиком на конец финансового года и прекращает свою деятельность после окончания обычного отчетного года, она должна подать как годовой, так и окончательный отчет. Годовой отчет будет охватывать период с даты его начала до окончания обычного отчетного года предприятия. Окончательный отчет будет охватывать день после окончания обычного года до последнего дня ведения бизнеса организацией. Требуется только один информационный отчет.

Годовой отчет будет охватывать период с даты его начала до окончания обычного отчетного года предприятия. Окончательный отчет будет охватывать день после окончания обычного года до последнего дня ведения бизнеса организацией. Требуется только один информационный отчет.

В обоих случаях напишите слово PREMATURE в верхней части отчета(ов). Включить форму 05-359, Запрос на получение сертификата о состоянии счета для прекращения существования или регистрации налогооблагаемой организации в Техасе (PDF). Организация должна подать этот сертификат как часть заявления о прекращении деятельности, чтобы прекратить существование организации у государственного секретаря. Организации, не зарегистрированные у государственного секретаря, должны уведомить наш офис в письменной форме о последнем дне ведения бизнеса.

Что, если обычная дата окончания отчетного года предприятия предшествует дате, когда оно стало нести ответственность за уплату налога на франшизу?

Если обычная дата окончания отчетного года организации предшествует дате, когда организация впервые стала нести ответственность за уплату налога, первый поданный годовой отчет будет отражать однодневный отчетный период (то есть дата окончания отчетного года будет такой же, как дата окончания отчетного года). дату начала отчетного года).

дату начала отчетного года).

ПРИМЕР: Организация стала облагаться налогом на франшизу 5 октября 2011 г. Обычной датой окончания отчетного года для организации является 31 августа. Организация не может подать отчет о налоге на франшизу за 2012 г. с датой окончания отчетного года 31 августа 2011 г., поскольку 31 августа 2011 г. до даты, когда организация впервые стала объектом налогообложения. В этом случае организация заполнит однодневную дату начала и окончания отчетного года 5 октября 2011 г. для льготного периода с 5 октября 2011 г. по 31 декабря 2012 г. Это будет нулевой доход. В 2013 г. предприятие подаст отчетный период с 5 октября 2011 г. по 31 августа 2012 г. для льготного периода, заканчивающегося 31 декабря 2013 г.

Как лучше всего произвести оплату в установленный срок?

Если вы не производите оплату в электронном виде, ваш платеж будет считаться своевременным, если он отправлен почтовым штемпелем в установленный срок или ранее или доставлен лично в офис местного контролера в обычные рабочие часы в установленный срок или ранее.

Если вы платите электронным способом с помощью Webfile, у вас есть время до полуночи (CT) установленного срока, чтобы ваш платеж считался своевременным.

Если вы платите электронным способом с помощью TEXNET, узнайте больше о «Пропущенном сроке платежа TEXNET», если вы хотите произвести платеж банковским переводом.

Электронный перевод — это , а не вариант, если вы не зарегистрированы в TEXNET.

Какова пороговая сумма, не облагаемая налогом?

Порог неуплаты налога корректируется каждый четный год в соответствии с требованиями Раздела 171.006 TTC.

| Для отчетов по налогу на франшизу, первоначально подлежащих… | Порог отсутствия налога составляет… |

|---|---|

не позднее 1 января 2022 г. и до 1 января 2024 г. и до 1 января 2024 г. | 1 230 000 долларов США |

| не позднее 1 января 2020 г. и до 1 января 2022 г. | 1 180 000 долларов США |

| не позднее 1 января 2018 г. и до 1 января 2020 г. | 1 130 000 долларов США |

| не позднее 1 января 2016 г. и до 1 января 2018 г. | 1 110 000 долларов США |

| не позднее 1 января 2014 г. и до 1 января 2016 г. | 1 080 000 долларов США |

| не позднее 1 января 2012 г. и до 1 января 2014 г. | 1 030 000 долларов США |

| не позднее 1 января 2010 г. и до 1 января 2012 г. | 1 000 000 долларов США |

не позднее 1 января 2008 г. и до 1 января 2010 г.

|