Содержание

Трехлетний срок счет-фактуры \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Трехлетний срок счет-фактуры

Подборка наиболее важных документов по запросу Трехлетний срок счет-фактуры (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Ещё…

Судебная практика: Трехлетний срок счет-фактуры

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик в 2014 — 2018 годах осуществлял строительство жилого дома с нежилыми помещениями. Налогоплательщик полагал, что условия для принятия к вычету НДС, уплаченного подрядчику при строительстве дома, возникли только после окончания строительства, поэтому в декларации за I квартал 2019 года заявил к вычету НДС, уплаченный подрядчику на основании счетов-фактур в 2014 — 2018 годах. Налоговый орган частично отказал в принятии к вычету НДС, указав на пропуск трехлетнего срока для принятия налога к вычету по ряду счетов-фактур. Суд установил, что в период строительства генподрядчиком ежемесячно выставлялись акты приемки выполненных работ унифицированной формы КС-2, договором генерального подряда, а также протоколами предварительного согласования договорной цены была предусмотрена поэтапная сдача работ. Суд признал отказ в принятии НДС к вычету правомерным в связи с пропуском налогоплательщиком срока, установленного п. 1.1 ст. 172 НК РФ. Суд отметил, что право принимать к вычету НДС не зависит от ввода объекта капитального строительства в эксплуатацию. Общество имело объективную возможность принимать к вычету НДС в процессе строительства по той части работ, по которой были сформированы счета-фактуры.

Налогоплательщик полагал, что условия для принятия к вычету НДС, уплаченного подрядчику при строительстве дома, возникли только после окончания строительства, поэтому в декларации за I квартал 2019 года заявил к вычету НДС, уплаченный подрядчику на основании счетов-фактур в 2014 — 2018 годах. Налоговый орган частично отказал в принятии к вычету НДС, указав на пропуск трехлетнего срока для принятия налога к вычету по ряду счетов-фактур. Суд установил, что в период строительства генподрядчиком ежемесячно выставлялись акты приемки выполненных работ унифицированной формы КС-2, договором генерального подряда, а также протоколами предварительного согласования договорной цены была предусмотрена поэтапная сдача работ. Суд признал отказ в принятии НДС к вычету правомерным в связи с пропуском налогоплательщиком срока, установленного п. 1.1 ст. 172 НК РФ. Суд отметил, что право принимать к вычету НДС не зависит от ввода объекта капитального строительства в эксплуатацию. Общество имело объективную возможность принимать к вычету НДС в процессе строительства по той части работ, по которой были сформированы счета-фактуры.

Статьи, комментарии, ответы на вопросы: Трехлетний срок счет-фактуры

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Когда возмещать НДС слишком поздно

(Анищенко А.В.)

(«НДС: проблемы и решения», 2020, N 8)Бывший заказчик в декларации по НДС за II квартал 2018 года заявил налоговые вычеты по счетам-фактурам, датированным 2008 — 2015 годами, то есть за пределами установленного трехлетнего срока. Эти счета-фактуры были выставлены в адрес налогоплательщика подрядчиками, выполнявшими СМР на объектах, строительство которых было поручено заказчику по инвестиционным договорам с бывшим инвестором.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Что делать, если поставщик не предоставил счет-фактуру

(КонсультантПлюс, 2022)На исход дела существенно влияют конкретные обстоятельства. Например, суды будут учитывать, указан ли в договоре срок передачи вам счета-фактуры, истек ли трехлетний срок на применение вычета и т.п. Если убытки вы обосновать не сможете, в иске вам откажут (Постановление Арбитражного суда Московского округа от 03.07.2015 N Ф05-8253/2015).

Например, суды будут учитывать, указан ли в договоре срок передачи вам счета-фактуры, истек ли трехлетний срок на применение вычета и т.п. Если убытки вы обосновать не сможете, в иске вам откажут (Постановление Арбитражного суда Московского округа от 03.07.2015 N Ф05-8253/2015).

Нормативные акты: Трехлетний срок счет-фактуры

бухгалтерская и налоговая отчетность ООО

Астрал Отчет 5.0 — web-сервис с множеством возможностей. Сдаст отчетность вашего юридического лица за пару кликов!

О продукте

Астрал Отчет 5.0

Новый сервис без установки программ поможет сдать отчетность ООО во все контролирующие органы. Оставь заявку!

Налоговая отчетность ООО

Список отчётов по налогам определяется двумя характеристиками компании: режимом

налогообложения и видом деятельности.

Режим налогообложения организация выбирает сама: УСН, ЕСХН или ОСНО. Можно применять

Можно применять

один режим или совмещать их. При совмещении двух режимов нужно платить налоги и сдавать отчётность по

каждому из них.

Какую отчетность сдают организации в 2022 году

| Налоговый режим | Отчёт | Срок сдачи |

|---|---|---|

| УСН | Декларация УСН | Ежегодно До 31 марта года, следующего за отчётным. |

| ЕСХН | Декларация ЕСХН | Ежегодно До 31 марта года, следующего за отчётным. |

| ОСНО | Декларация по налогу на прибыль | За 1 квартал, полугодие и 9 месяцев — до 28 числа первого месяца следующего квартала.

По итогам календарного года — до 28 марта следующего года. |

| Декларация по налогу на имущество | Ежегодно

До 30 марта года, следующего за отчётным. | |

| Декларация по НДС | Ежеквартально

До 25 числа месяца, следующего за отчётным периодом. |

Общий перечень отчётности по каждому налоговому режиму представлен в таблице, однако

есть ряд нюансов.

Особенности налоговой отчётности ООО в 2022 году

Единая упрощённая налоговая декларация

«Нулевые» ООО, которые не ведут деятельность, сдают единую упрощённую налоговую

декларацию. ЕУД обычно сдают вместо декларации по НДС и налогу на прибыль, если не было облагаемых операций

и движения денег. Эта декларация квартальная.

Эта декларация квартальная.

ЕУД для организации на ОСН, которая только открылась или временно приостановила

деятельность, позволяет не сдавать НДС в электронном виде. ЕУД представляют на бумаге или в электронном

виде. Декларацию сдают раз в квартал, до 20 числа месяца, следующего за отчётным периодом.

Декларация по НДС для организаций на УСН

Компании на упрощёнке не платят НДС и не сдают по нему декларацию. Но если организация

участвует в сделке, где фигурирует этот налог, то ей придётся отчитаться перед ФНС. Такая ситуация возможна,

когда организация арендует имущество у органов власти. Кроме того, организации-перевозчики на УСН не платят

сам НДС, но обязаны отчитываться по налогу: они сдают журнал учёта счетов-фактур один раз в квартал.

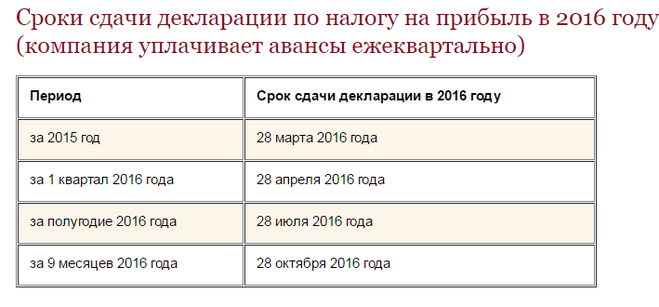

Декларация по налогу на прибыль

Не позднее 28 марта 2022 года нужно отчитаться по налогу на прибыль за 2021 год на

обновлённом бланке.

В новой форме заменили штрихкоды, добавили строки в раздел «Г» Приложения № 7 к Листу

02 для отражения остатков неучтённого уменьшения налога в федеральный бюджет и инвестиционного вычета, а

также строки 035-037 в раздел «А» Листа 03 — для отражения дивидендов международным холдинговым компаниям.

Приложение № 2 к декларации, в котором отражают сведения о доходах и расходах в рамках соглашений о защите и

поощрении капиталовложений, поделили на два раздела. Эти новшества закреплены в Приказе ФНС от 5 октября

2021 года

№

ЕД-7-3/869@.

Декларация по налогу на имущество организации

В декларации по налогу на имущество за 2022 год российские организации не должны

заполнять раздел 3, в котором отражается налог на имущество, рассчитываемый из кадастровой стоимости объекта

недвижимости. Эта обязанность для российских организаций отменена Федеральным законом от 2 июля 2021 года №

305-ФЗ. Обязанность заполнять раздел 3 остаётся только для иностранных организаций.

Обязанность заполнять раздел 3 остаётся только для иностранных организаций.

Это значит, что российские организации, имеющие на балансе объекты недвижимости, налог

на имущество по которым исчисляется по среднегодовой стоимости, должны будут заполнять в декларации все

разделы за исключением раздела 3.

Российские организации, имеющие только объекты недвижимости, облагаемые налогом на

имущество по кадастровой стоимости, декларацию по налогу на имущество подавать не должны. Это установлено

ст. 2 Закона № 305-ФЗ.

Приказом ФНС России от 9 августа 2021 года №

ЕД-7-21/739@ внесены изменения в форму

декларации по налогу на имущество, порядок её заполнения и формат представления в электронной форме.

Работа с компаниями из ЕАЭС

Компании на ОСНО, которые экспортируют товары в страны Евразийского экономического

союза, всегда уплачивают НДС по ставке 0% и подают соответствующую декларацию. Это правило действует даже в

Это правило действует даже в

том случае, если товары не облагаются НДС по российским законам.

При импорте товаров НДС уплачивает импортёр, даже если он применяет спецрежим. При этом

на товары, указанные в ст. 150 НК РФ, налог не начисляется. Декларацию необходимо подать

до 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учёту.

Российская и зарубежная компания из страны ЕАЭС могут заключить договор подряда или

возмездного оказания услуг. Такие работы и услуги облагаются НДС в зависимости от того, на территории какой

страны они реализуются. Если это происходит в России, то компания на ОСНО обязана уплатить НДС и подать

декларацию в электронном виде. При этом неважно, приобретает она работы и услуги или реализует.

Для организаций на УСН действуют другие правила. Если такая организация продаёт свои

услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно

При приобретении работ или услуг НДС можно

включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы

минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Работа с иностранными ИТ-компаниями

Иностранные компании, которые реализуют свои услуги на территории РФ, должны

самостоятельно платить НДС. Список услуг, которые облагаются налогом, содержит статья п.

1 ст. 174.2 НК РФ. Компания должна стоять на учёте в ФНС России, даже если её услуги не входят в

этот список.

Если оказание услуг происходит без посредников, то иностранная компания сама подаёт

декларацию НДС раз в квартал, до 25 числа месяца, следующего за отчётным периодом. Российские

компании-посредники, через которых реализуются услуги, становятся налоговыми агентами, а значит — платят

налог и отчитываются по нему сами.

Торговля подакцизными товарами

Полный перечень подакцизных товаров содержится в ст. 181 НК РФ. Если организация

продаёт сигареты, алкоголь, непищевые спиртосодержащие продукты, разные виды топлива, нефтяное сырьё,

электронные испарители и жидкости для них, то она обязана уплачивать акцизный сбор и подавать декларацию

каждый месяц, не позднее 25 числа.

Недвижимость на балансе

Не нужно путать этот налог с налогом на имущество организаций и земельным налогом. В

данном случае нужно платить только за здание или помещение, которым владеет компания.

Ставка такого налога зависит от региона. В некоторых регионах предусмотрено разделение

на виды имущества. Полный список объектов налогообложения можно найти в ст. 374 НК РФ, а ставки по регионам

— на сайте ФНС. Налог на имущество организаций предусматривает авансовые платежи.

Поэтому декларацию по нему

сдают раз в год, до 30 марта, а расчёт платежей — каждый квартал, не позднее 30 календарных дней после

завершения отчётного периода.

Налоговая отчётность филиала юридического лица

Филиалы, или обособленные подразделения, должны вставать на учёт в ИФНС по месту своего

нахождения. Отчётность организации с филиалами имеет свои особенности.

НДС. Головная организация всегда платит НДС и подаёт декларацию по нему

централизованно,

так как обособленное подразделение не является юридическим лицом и плательщиком этого налога. Филиалы

выписывают счета-фактуры от имени головной организации, указывая её ИНН, а КПП — свой собственный. На основе

этих документов головная организация заполняет декларацию.

Единый налог при УСН. Головная организация уплачивает налог и авансовые платежи

за все филиалы по месту своего нахождения. Также она подаёт единую декларацию.

Налог на прибыль. Налог на прибыль уплачивается в счёт федерального и

регионального бюджетов. Головная организация сама платит налог в федеральный бюджет по месту своего

нахождения. Филиал платит налог за себя и сдаёт декларацию только в той части налога, которая идёт в

Филиал платит налог за себя и сдаёт декларацию только в той части налога, которая идёт в

региональный бюджет. При этом, если в регионе есть несколько филиалов, можно выбрать один, который будет

уплачивать налог и отчитываться за все «обособки», которые работают в этом регионе.

Налог на транспорт и на имущество. Обособленные подразделения платят эти налоги

и отчитываются по ним в ИФНС по месту нахождения имущества и транспортных средств.

Отчётность ООО по другим налогам и сборам

Водный налог

Водный налог платят те, кто пользуется акваторией водоёмов и

водными ресурсами: ГЭС,

водоканалы, объекты лесной промышленности для сплава древесины, санатории и дома отдыха и другие подобные

организации. Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего

за отчётным периодом.

Сбор за пользование водными биологическими ресурсами

Его платят те, у кого есть лицензия на ловлю рыбы во внутренних водах и морях РФ.

Размер сбора зависит от текущей ставки и количества пойманной рыбы. Плательщики сбора должны подать в

налоговую сведения о выданном разрешении и сумме сбора к уплате в течение 10 дней со дня выдачи лицензии.

Кроме того, нужно отчитаться о количестве выловленной рыбы не позже 20 числа месяца, идущего за последним

месяцем срока действия разрешения.

Сбор за использование объектов животного мира

Сбор платят те организации, которые получили разрешение на охоту или отлов животных в

охотничьих угодьях и огороженных природных зонах. Сумма сбора зависит от текущей ставки и количества добытых

животных. В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о

разрешении, сумме сбора к уплате и доказательство оплаты.

Земельный налог

Начиная с 2021 года налогоплательщики не представляют декларацию по земельному налогу.

Налоговая сама рассылает уведомления о сумме налога к уплате.

Налог на игорный бизнес

Налогоплательщиками являются ООО, которые работают в сфере азартных игр: тотализаторы,

букмекеры, владельцы игровых столов и автоматов. Налоговая ставка зависит от региона. Декларацию по налогу

на игорный бизнес сдают каждый месяц, не позднее 20 числа

Налог на добычу полезных ископаемых

Добывать полезные ископаемые можно только по лицензии. Организации, у которых есть

лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а

декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчётным периодом.

Отчетность при открытии ООО

Отчетность ООО на УСН

Нулевая отчетность ООО

Отчетность ООО без сотрудников

Отчеты

ООО при ликвидации

Отчетность

по НДС

Электронная отчётность организаций в 2022 году

Организации, которые платят НДС, предоставляют декларацию только в электронном виде. Это

Это

касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Также отчитываются перед налоговой через интернет организации, которые:

- имеют статус крупнейшего налогоплательщика;

- имеют в штате более 100 сотрудников.

Ограничение по численности сотрудников касается также вновь созданных и реорганизованных

ООО. Все остальные компании могут выбирать между электронной и бумажной отчётностью.

Сдать электронную отчётность в налоговую и другие контролирующие органы поможет

сервис «Астрал.Отчёт 5.0». Заполняйте формы быстро и без ошибок, отправляйте отчёты и отвечайте на

требования налоговой вовремя. Переходите на электронную отчётность легко и удобно.

Стоимость подключения сервиса сдачи отчетности для ООО

Тарифы для юридических лиц на электронную отчетность

QUATTRO

Тариф для сдачи отчетности в 4 контролирующих органа: ФНС, ПФР, Росстат, ФСС

Срок тарифа: 12 мес.

6 900 ₽

на сумму

QUATTRO 2

Тариф для сдачи отчетности в 4 контролирующих органа: ФНС, ПФР, Росстат, ФСС

Срок тарифа: 24 мес.

11 050 ₽

на сумму

TRE O

Тариф для сдачи отчетности в 3 контролирующих органа по ОСНО

Срок тарифа: 12 мес.

5 900 ₽

на сумму

TRE S

Тариф для сдачи отчетности в 3 контролирующих органа по УСН, ПСН, ЕСХН

Срок тарифа: 12 мес.

5 500 ₽

на сумму

UNO

Тариф для сдачи отчетности в один из контролирующих органов: ФНС (ФСС, ПФР, Росстат)

Срок тарифа: 12 мес.

1 800 ₽

на сумму

ZERO

Тариф для отправки нулевой отчетности в ФНС, ПФР, ФСС и Росстат

Срок тарифа: 12 мес.

1 200 ₽

на сумму

GRUPPO

Тариф для группы компаний любой величины. Работать можно и с одного рабочего места, и с разных

* Стоимость указана за лицензию для одной компании в рамках выбранного диапазона

4 485 ₽

*

на сумму

Вам требуется помощь в сдаче отчетности организации?

Заполните ваши контактные данные, и мы расскажем про все возможности сервиса сдачи отчетности.

Подписаться на рассылку

Отправляя заявку, я даю согласие на обработку персональных данных.

Защита от спама reCAPTCHA Конфиденциальность и Условия использования

Все статьи

Блог про отчетность

Последние новости законодательства и изменения сроков подачи отчетов в контролирующие органы

Изменения в бухгалтерском учёте с 2023 года

30.11.2022

825

Страховые взносы ИП за себя в 2023 году: что изменится

25. 11.2022

11.2022

2105

Единый налоговый платёж для ИП и юрлиц

27.07.2022

1300

С 2022 года Росстат принимает только электронную отчётность

25.01.2022

23761

Налоговая декларация 3-НДФЛ в 2022 году

30.12.2021

4714

Электронная подпись: итоги 2021 года

29.12.2021

1329

Календарь отчётности: что нужно сдать в январе 2022 года

27.12.2021

4954

Долговые центры ФНС: как не пропустить требование

02.12.2021

2407

Электронная подпись-2022: как подготовиться к работе по новым правилам

11.11.2021

52000

Электронная подпись-2022: что изменится в законе

03.11.2021

7729

Продлены сроки сдачи отчётности в ноябре

02.11.2021

875

Субсидия коронавируc. Кого коснется, как получить выплату в 2021 году?

01.11.2021

2378

Переход к другому оператору отчётности — это легко

04.10.2021

1331

Сдача декларации по НДС за III квартал 2021 года

23. 09.2021

09.2021

10022

Корректировочный счёт-фактура: новый формат с 1 октября 2021 года

08.09.2021

26976

Как сдать отчётность в Росстат через портал «Госуслуги»

06.09.2021

3404

НДС в авансовом отчете

27.08.2021

8612

Как сдать отчёт по форме СЗВ-ТД, если у сотрудника нет СНИЛС

25.08.2021

6505

Ликвидация ООО ИФНС при отсутствии отчетности

30.07.2021

10622

Можно ли сдавать отчётность без ЭЦП

30.07.2021

5492

Порядок расчёта больничного листка по уходу за ребёнком в 2022 году

01.04.2022

25633

Кому и в каком порядке необходимо сдавать отчёт о вакцинированных сотрудниках

01.07.2021

39082

Как учесть расходы на коронавирусное тестирование

22.06.2021

5897

Отчётность за май 2021: СЗВ-ТД и СЗВ-M

08.06.2021

3865

Отмена 2-НДФЛ

24.05.2021

3841

Вызов из налоговой: что делать?

13. 04.2021

04.2021

21017

Новая форма 6-НДФЛ с 2021 года

05.02.2021

15576

Ведение онлайн-кассы в обособленных подразделениях в 2021 году

01.02.2021

5634

Тарифы страховых взносов по травматизму в 2022 году

22.03.2022

7403

РСВ в 2021 году: изменения в заполнении

26.12.2020

6627

Что нужно знать о требованиях от ФНС при проверках

18.01.2021

3014

Штраф за несвоевременную сдачу СЗВ-М

11.01.2021

7905

НВОС: изменения в декларации и расчёте платы

11.12.2020

8931

Новые правила обмена документами с ФНС

10.09.2020

5571

СЗВ-ТД на руководителя

31.07.2020

7036

Как заполнить РСВ за I полугодие 2020 года

13.07.2020

8059

СЗВ-М в 2020 году: ошибки, сроки, особенности

29.05.2020

4672

Как государство помогает бизнесу в период пандемии

17.04.2020

2087

Возможности редактора в «Астрал.

Отчет 5.0»

Отчет 5.0»

14.04.2020

2520

Как оплачивать сотрудникам нерабочие дни до конца апреля

14.04.2020

2638

Перенос отчетности в период самоизоляции

14.04.2020

5795

Электронный способ сдачи отчетности – лучший способ уберечься от коронавируса

12.04.2020

1624

Отмена ЕНВД: как выбрать новый налоговый режим?

18.03.2020

2876

Как заполнить годовой СЗВ-СТАЖ

22.09.2022

7910

Электронные трудовые книжки: сдаем и заполняем СЗВ-ТД

20.02.2020

4913

Важное об электронных трудовых книжках

12.02.2020

3992

Поправки в законах: что изменится в 2020 году

10.01.2020

4565

Сдача отчетности в 2020 году

26.11.2019

41689

4-ФСС в 2020 году: заполнение и сроки подачи

10.10.2019

11680

Новый срок подачи 6-НДФЛ в 2020 году

08.10.2019

27055

Отчетность ИП на УСН

26.07.2019

7301

УСН «Доходы» в 2019 году

28. 06.2019

06.2019

3817

Новый Астрал Отчет: Работа с реестрами выплаты пособий

25.03.2019

6198

Новый Астрал Отчет: Как снизить налоговые риски компании?

21.02.2019

2262

Новый Астрал Отчет: Умный редактор отчетов

18.02.2019

2467

Новый Астрал Отчет: “Шпаргалка” для бухгалтера

14.02.2019

2852

Новый Астрал Отчет: Работа с группами компаний

13.02.2019

2574

Учет целевого финансирования на НИОКР

03.02.2019

3078

Новый Астрал Отчет: Современный интерфейс

04.02.2019

2662

Новый Астрал Отчет: Персональная доска задач

02.02.2019

2698

Новый взгляд на электронную отчетность

31.01.2019

2370

Цена интернет отчетности для индивидуального предпринимателя

28.01.2019

2501

Что ждет НКО на УСН в 2019 году

22.01.2019

4125

Бухгалтерский баланс за 2018 год, и как быть если он не сходится?

15. 01.2019

01.2019

4119

Налог на имущество при УСН

27.12.2018

5246

УСН Доходы минус расходы

28.12.2018

4502

Легкий и удобный сервис для сдачи отчетности через интернет

20.12.2018

5378

Повышение НДС: нужно ли заключать допсоглашение к договору

19.12.2018

5589

Учет расходов на новогодний корпоратив

18.12.2018

5959

Электронная отчётность в ЕГАИС

13.08.2021

7460

Электронные больничные: что изменится в 2022 году

28.10.2021

25502

Учет новогодних подарков

04.12.2018

4996

Как узнать какие отчеты нужно представить в Росстат

16.11.2018

8287

Как отчитываться в Росприроднадзор

15.11.2018

5807

Программы для сдачи отчетности в ФСС

15.11.2018

12446

Программы сдачи отчетности в ПФР

15.11.2018

12298

Сдача отчетности через интернет – максимальный результат за небольшие деньги

14. 11.2018

11.2018

2908

Программы сдачи отчетности онлайн

14.11.2018

4150

Программы для сдачи отчетности в электронном виде

14.11.2018

3768

Комментарии для сайта Cackle

Декларация по НДС в Германии: подача, сроки и платежи

Частота деклараций по НДС в Германии

Налогоплательщики должны подавать ежемесячные декларации по НДС в течение первого и второго года регистрации, если только компетентная налоговая служба не сообщит об изменении на другой отчетный период.

Декларации по НДС в Германии подаются ежемесячно, если общая сумма НДС, подлежащая уплате за предыдущий календарный год, превышает 7500 евро. Если подлежащий уплате НДС ниже этой суммы, декларация по НДС обычно подается ежеквартально.

Предприятия, подающие ежеквартальные декларации по НДС, могут запросить переход на ежемесячную подачу, если общая сумма возмещаемого НДС за предыдущий год превышает 7500 евро.

Наконец, если общая сумма НДС, подлежащая уплате, не превышает 1000 евро в предыдущем году, компании разрешается подавать декларации по НДС ежегодно. То есть ежеквартальные и ежемесячные декларации по НДС не требуются, если НДС, уплаченный за предыдущий год, меньше этой суммы.

Частота подачи

Ежемесячно

НДС, подлежащий уплате за предыдущий год, превышает 7 500 евро. Ежемесячная подача может быть предоставлена по запросу, если сумма, подлежащая погашению в предыдущем году, превысила 7 500 евро

Ежеквартально

НДС, подлежащий уплате за предыдущий год, не превышает 7 500 евро

Годовой

НДС, подлежащий уплате за предыдущий год, не превышает 1 000 евро

Сроки уплаты НДС в Германии

Как правило, периодические декларации по НДС в Германии должны быть поданы и уплачены 10 -й -й день месяца, следующего за отчетным периодом. В случае применения продления «Dauerfristverlängerung» срок оплаты продлевается до 10-го числа второго месяца, следующего за отчетным периодом. Например, декларация по НДС за первый квартал обычно должна быть подана до 10 апреля, но если применяется продление срока, дата смещается на 10 мая.

В случае применения продления «Dauerfristverlängerung» срок оплаты продлевается до 10-го числа второго месяца, следующего за отчетным периодом. Например, декларация по НДС за первый квартал обычно должна быть подана до 10 апреля, но если применяется продление срока, дата смещается на 10 мая.

Годовая сводная декларация по НДС обычно подается в последний день июля года, следующего за отчетным периодом. Однако, если заявление подается признанным налоговым консультантом, сроком оплаты является конец февраля второго года, следующего за ним. Например, годовая декларация по НДС за 2018 год обычно должна быть подана до 31 st июля 2019 г., но срок подачи переносится на 28 th февраля 2020 г., если он представлен признанным налоговым консультантом. Однако сроки годовых деклараций по НДС временно продлены до 2025 года. Постепенно сроки вернутся к норме. Прочтите нашу статью для получения дополнительной информации.

Если срок оплаты приходится на субботу, воскресенье или государственный праздник, дата переносится на следующий рабочий день. Государственные праздники меняются от одного региона к другому, поэтому рекомендуется дважды проверить Marosa, прежде чем принимать их во внимание.

Государственные праздники меняются от одного региона к другому, поэтому рекомендуется дважды проверить Marosa, прежде чем принимать их во внимание.

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на продукты, продаваемые вашей компанией в Европе.

Контакт

Dauerfristverlängerung. Расширение для подачи декларации по НДС в Германии

Немецкие компании, зарегистрированные в качестве плательщика НДС, могут получить отсрочку на один месяц для подачи декларации по НДС. Это разрешение называется «dauerfristverlängerung» . Декларация по НДС в Германии должна быть подана 10 числа месяца, следующего за отчетным периодом. Например, ваша декларация по НДС за март (или первый квартал) обычно должна быть подана 10 апреля. С продлением срок подачи и оплаты декларации по НДС в Германии за март (или первый квартал) — 10 мая.

Как получить расширение «dauerfristverlängerung» ?

Заявка на dauerfrist подается в электронном виде через ElsterOnline, электронную систему регистрации налоговых органов Германии. Заявление должно быть подано до установленного срока подачи декларации по НДС за последний период года. В дополнение к заявлению компании, подающие ежемесячные декларации по НДС, должны внести предоплату в размере 1/11 НДС, уплаченного за предыдущий год (в случае, если весь год был на возмещаемой позиции, предоплата не требуется). Эта предоплата может быть возвращена в конце года через декабрьскую декларацию. Однако каждый год будет рассчитываться и выплачиваться властям новая предоплата.

Заявление должно быть подано до установленного срока подачи декларации по НДС за последний период года. В дополнение к заявлению компании, подающие ежемесячные декларации по НДС, должны внести предоплату в размере 1/11 НДС, уплаченного за предыдущий год (в случае, если весь год был на возмещаемой позиции, предоплата не требуется). Эта предоплата может быть возвращена в конце года через декабрьскую декларацию. Однако каждый год будет рассчитываться и выплачиваться властям новая предоплата.

Немецкие платежи по НДС

Платежи по НДС производятся на номер IBAN компетентных налоговых органов. Эти банковские реквизиты меняются для каждого налогоплательщика в зависимости от местного офиса, в котором они зарегистрированы для уплаты НДС. Правильный номер счета IBAN указан в подтверждении о постановке на учет по НДС, выданном налоговыми органами. Перед оплатой важно проверить эти банковские реквизиты.

Ссылка в банковском переводе должна включать налоговый номер (Steuernummer) и период, за который производится оплата. Если есть другая причина платежа, такая как штрафы или корректирующие возвраты, она также должна быть включена в ссылку.

Если есть другая причина платежа, такая как штрафы или корректирующие возвраты, она также должна быть включена в ссылку.

Все расходы по банковскому переводу должны быть оплачены налогоплательщиком.

Возврат НДС в Германии

Возврат НДС автоматически возмещается налоговыми органами. Дополнительных форм или требований не требуется, НДС будет возмещен в соответствии с суммами, указанными в представленной декларации по НДС. Эти возвраты производятся ежемесячно или ежеквартально в зависимости от частоты подачи зарегистрированного бизнеса.

возмещения НДС будут перечислены налоговыми органами на банковский счет, указанный при регистрации компании. В случае, если банковские реквизиты не были предоставлены, их можно предоставить властям, написав письмо. Эти данные также могут быть запрошены властями, и в этом случае будет получена бумажная форма, которую необходимо заполнить и отправить обратно в налоговую инспекцию.

Немецкие нулевые и корректирующие декларации по НДС

В случае, если в отчетном периоде нет необходимости сообщать о транзакциях, должна быть подана нулевая декларация по НДС. Нет особых требований, кроме включения 0,00 в окончательную позицию по НДС.

Нет особых требований, кроме включения 0,00 в окончательную позицию по НДС.

Что касается корректирующих деклараций по НДС, в случае изменения исходящего или входного НДС, заявленного в отчетном периоде, корректирующая декларация по НДС должна быть подана вместо ранее представленной декларации.

- Эти декларации подлежат как изменениям входящего, так и исходящего НДС

- Корректирующая декларация полностью заменяет ранее представленную декларацию. В Германии нет «дополнительной декларации»

- Исправления в годовой сводной декларации по НДС, как правило, не принимаются. Эти исправления будут приняты только в том случае, если суммы, подлежащие исправлению, невелики, а позиция по НДС не сильно отличается.

- После того как годовая сводная декларация по НДС была подана за данный год, любые последующие исправления должны быть сделаны путем корректировки этой годовой декларации. Никакие исправления не допускаются к ежемесячным или квартальным декларациям по НДС после подачи годовой декларации

- Корректирующие декларации должны быть поданы в электронном виде

- Как в годовой, так и в авансовой декларации по НДС есть поле для комментариев, в котором вы можете объяснить причины исправления уже представленного отчетного периода.

Штрафы по НДС в Германии

Причина

Штраф

Поздняя подача

На практике они часто не применяются. Однако, согласно закону, может быть начислен штраф в размере до 10 % от начисленного НДС с максимальным лимитом 25 000 евро9.0005

Просрочка платежа

Единственным штрафом является 1% в месяц от суммы задолженности.

Кроме того, если НДС не уплачен в течение 16 месяцев после окончания года, в котором наступила уплата НДС, ежемесячно начисляются проценты за просрочку платежа в размере 0,5%

Поздняя регистрация

Обычно штрафов за просрочку регистрации нет. Однако власти могут налагать штрафы за несвоевременную регистрацию в случае длительных задержек или умышленных ошибок.

Власти могут взимать дополнительные штрафы, особенно если исправления инициированы расследованием или налоговой проверкой.

Информацию о штрафах по ECSL, Intrastat и другим декларациям см. в соответствующем разделе.

в соответствующем разделе.

Дистанционные продажи в Германии. НДС по электронной коммерции

Информацию об общем режиме НДС ЕС при дистанционных продажах можно найти в нашем руководстве по НДС в электронной торговле. Вы также можете посмотреть наш веб-семинар, посвященный правилам НДС для электронной торговли в Европейском Союзе.

Немецкая годовая декларация по НДС

Годовые сводные декларации подаются в дополнение к периодическим декларациям по НДС, представляемым в течение года. Эти отчеты обобщают данные, представленные за четыре квартала (или 12 месяцев) предыдущего календарного года.

Годовая сводная декларация в Германии считается окончательной декларацией по НДС. Периодические декларации по НДС, будь то ежемесячные или ежеквартальные, часто называют «предварительными декларациями по НДС», поскольку сообщаемые данные считаются окончательными только после подачи годовой декларации. По этой причине некоторые исправления можно вносить непосредственно в немецкую годовую сводную декларацию по НДС.

См. дополнительную информацию о годовых декларациях по НДС в Германии здесь, а также о временном продлении срока здесь.

Частота подачи и срок подачи

Годовая сводная декларация по НДС подается за полный календарный год. Срок подачи годовой декларации по НДС в Германии – 31 июля следующего года. В случае, если эта декларация подается признанным налоговым консультантом, срок подачи переносится на 28 февраля второго года, следующего за годом. Эти сроки были обновлены налоговыми органами Германии в декабре 2016 года.

В случае, если платеж необходимо произвести после подачи годовой декларации (например, Дополнительный исходящий НДС, указанный в годовой декларации), этот платеж должен быть произведен в течение одного месяца после подачи декларации.

Экстренный срок подачи ежегодных деклараций по НДС будет применяться до 2025 года.

Если срок оплаты приходится на субботу, воскресенье или государственный праздник, дата переносится на следующий рабочий день.

Нет Годовая сводная декларация по НДС

Если в отчетном году нет операций, подлежащих отчетности, в Германии должна быть представлена нулевая сводная годовая декларация по НДС.

Корректирующая годовая декларация по НДС в Германии

После подачи годового отчета за календарный год любое последующее исправление транзакций, зарегистрированных в этом году, может быть сделано только посредством корректирующего годового отчета. Периодические декларации по НДС не могут быть исправлены после подачи годовой декларации по НДС.

Корректирующая годовая декларация по НДС в Германии заменяет ранее поданную декларацию. Это не дополнительная декларация, а совершенно новый отчет, в котором все данные должны быть представлены снова. Декларация корректируется с использованием той же формы и способа подачи, что и годовая декларация. В этой форме графа 110 должна быть заполнена кодом 1.

Штрафы за немецкие годовые декларации по НДС

Если эти годовые декларации по НДС представляются с опозданием, применяется автоматический штраф в размере 0,25% причитающегося НДС. Причитающийся НДС уменьшается на сумму, уплаченную в течение года, поэтому штрафы будут применяться к оставшемуся платежу после ежемесячных или ежеквартальных деклараций, представленных и уплаченных в течение года.

Причитающийся НДС уменьшается на сумму, уплаченную в течение года, поэтому штрафы будут применяться к оставшемуся платежу после ежемесячных или ежеквартальных деклараций, представленных и уплаченных в течение года.

За несвоевременную подачу годовой декларации по НДС в Германии может быть наложен штраф в размере до 10% от заявленной суммы НДС с ограничением в 25 000 евро. На практике власти не всегда могут применить это наказание.

Если годовой отчет требует дополнительного платежа, отсутствие этого платежа также приведет к штрафу за просрочку платежа в размере 0,25% НДС, подлежащего уплате в месяц. Ежемесячные проценты будут добавлены к этой сумме через 16 месяцев после окончания года, в котором наступил срок уплаты НДС.

Налоговые органы Германии, контактный номер

В Германии компетентная налоговая инспекция иностранной неучрежденной компании зависит от страны учреждения. Для зарегистрированных юридических лиц или предприятий, зарегистрированных в Германии, компетентный офис зависит от официального адреса.

Найдите по этой ссылке подробную информацию о каждой налоговой инспекции в Германии.

Свяжитесь с нами, если хотите получить список компетентных налоговых органов для каждой юрисдикции.

Мы перезвоним вам

Укажите свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать свою систему с нашим инструментом.

Свяжитесь с нами

+44 2037693728

Полное руководство по подаче декларации по НДС в ОАЭ, 2018 г.

Подача декларации по НДС является официальным налоговым документом, который должен быть представлен в Федеральную налоговую службу до установленного срока. Декларация по НДС подается Налогоплательщиком через регулярные промежутки времени в зависимости от его налогового периода. Декларация по НДС должна содержать подробную информацию о любом исходящем налоге, подлежащем возмещению, вместе с другой информацией в соответствии с требованиями формата. Она может быть подана как налогоплательщиком, так и любым другим лицом, уполномоченным на это от имени налогоплательщика (налоговым агентом или законным представителем).

Она может быть подана как налогоплательщиком, так и любым другим лицом, уполномоченным на это от имени налогоплательщика (налоговым агентом или законным представителем).

Где найти формат декларации по НДС?

Федеральная налоговая служба опубликовала форму декларации по НДС на своем веб-сайте «VAT201- декларация по НДС ». Чтобы получить к нему доступ, вам необходимо войти на портал электронных услуг FTA, используя зарегистрированное имя пользователя и пароль. В настоящее время она доступна только для тех Налогооблагаемых лиц, которые обязаны подавать декларацию за январь 2018 года (дата сдачи 28 th февраля 2018 года).

Когда следует учитывать подачу декларации по НДС в соответствии с FTA?

Декларация по НДС должна быть подана не позднее 28 числа месяца, следующего за Налоговым периодом, или к другой дате, установленной FTA. Например; если ваша первая декларация по НДС за период с января 2018 года по март 2018 года, ваша декларация по НДС за период должна быть сдана 28 th апреля 2018 года. Если платеж подлежит оплате, он также должен быть оплачен в тот же срок. Если срок выпадает на выходной или национальный праздник, срок продлевается до первого рабочего дня после этого. Поздняя подача Декларация по НДС влечет за собой штраф в размере 1000 дирхамов ОАЭ за первый случай задержки. Штраф будет увеличен за последующее несоблюдение подачи декларации по НДС .

Стандартный Налоговый период , применимый к Налогообязанному лицу , составляет три календарных месяца. Тем не менее, FTA назначила разные налоговые периоды для определенной группы налогоплательщиков. Некоторые из них имеют Налоговый период ежемесячно. A Налогообязанное лицо имеет возможность запросить в FTA изменение его налогового периода . Однако FTA может принять запрос по своему усмотрению.

На что следует обратить внимание при подаче декларации по НДС?

При подаче декларации по НДС сведения о налогоплательщике будут предварительно заполнены. Кроме того, такие детали, как текущая декларация по НДС Период, конец налогового года, НДС/налоговый период ссылочный номер и Декларация по НДС Срок подачи декларации также будет сгенерирован автоматически. Для подачи декларации по НДС необходимо позаботиться о следующем;

- Вся сумма должна быть указана в дирхамах Объединенных Арабских Эмиратов (AED).

- Все суммы должны быть округлены до ближайшего заполнения.

- Все обязательные поля должны быть заполнены.

- Используйте «0», если нет сумм, подлежащих декларированию.

Подача декларации по НДС требует от каждого зарегистрированного лица предоставить подробную информацию о налогооблагаемых поставках, т. е. на основе постоянного представительства (головной офис/филиал/склад и т. д.), откуда осуществляются поставки. Подробности должны быть обобщены в разделе Налогооблагаемые поставки включает следующее;

- Поставка товаров и услуг (за вычетом скидки).

- Продажа коммерческой недвижимости

- Полученные авансы.

- Депозиты, полученные, кроме тех, которые подлежат возврату (например, залог)

- Товары, продаваемые в соответствии со схемой маржи прибыли.

- Поставки товаров в обозначенной зоне, которые потребляются в обозначенной зоне

- Поставки, совершенные нерезидентом, который должен был зарегистрироваться в ОАЭ, поскольку получатель товаров или услуг не зарегистрирован в ОАЭ (и, следовательно, механизм обратной оплаты не применяется).

- Выпущенные кредит-ноты (вычитаются из общего объема поставок).

- Ошибки, отмеченные за предыдущие налоговые периоды, могут быть вычтены при условии, что ошибка не приводит к увеличению/уменьшению исходящего налога на сумму более 10 000 дирхамов ОАЭ.

Примечания:

- Стоимость поставок должна быть чистой цифрой, т.е. без учета НДС, начисленного покупателю, который должен быть включен в следующую колонку.

- В случае товаров, продаваемых по Схеме маржи, полная стоимость таких поставок должна быть уменьшена на сумму НДС, исчисленную с маржи.

- Столбец «Корректировка», показанный в декларации по НДС , должен использоваться только для корректировки налога, причитающегося в отношении следующего;

- Списание безнадежной задолженности по НДС

- Продажа налогооблагаемой коммерческой недвижимости в ОАЭ, где налог уплачивается покупателем.

- В случае ошибок (отмеченных для предыдущих налоговых периодов), которые приводят к увеличению/уменьшению исходящего налога на сумму, превышающую 10 000 дирхамов ОАЭ/, регистрант должен отдельно заявить о себе, и, следовательно, то же самое не может быть включены в декларацию по НДС.

Розничные продавцы, которые возместили средства туристам в соответствии с официальной схемой возмещения доходов туристов, должны предоставить подробную информацию об этом в декларации по НДС . Стоимость поставок товаров и услуг в рамках Механизма обратного начисления подлежит декларированию отдельно. Тем не менее, стоимость товаров, ввозимых в ОАЭ, будет автоматически заполняться в той мере, в какой она была заявлена под таможенным регистрационным номером налогоплательщика .

В стоимость импортируемых товаров, которая заполняется автоматически, могут быть внесены коррективы в случае упущения или ошибки в стоимости по сравнению с суммами, указанными в таможенной и импортной декларации. Кроме того, любой импорт товаров, на которые не распространяется стандартная ставка НДС в ОАЭ на уровне 5% также может быть скорректирован, так как по умолчанию предполагается, что весь импорт облагается ставкой НДС 5%. Дополнительная информация, относящаяся к поставкам, которая должна быть заявлена в форме подачи декларации по НДС , касается поставок с нулевой ставкой и освобожденных поставок. Подробная информация о стандартных расходах, подлежащих декларированию в декларации по НДС, включает следующее;

- Приобретенные товары или услуги (за вычетом скидки).

- Товары или услуги, приобретенные до налоговой регистрации, за которые можно заявить предварительный налог.

- Кредит-ноты, выставленные поставщиком.

- Ошибки, отмеченные за предыдущие налоговые периоды, могут быть вычтены при условии, что ошибка не приводит к увеличению/уменьшению исходящего налога на сумму более 10 000 дирхамов ОАЭ.

Примечания:

- Общая чистая стоимость стандартных расчетных расходов, по которым вы хотите возместить НДС, должна быть включена при декларировании стандартных расчетных расходов.

- В столбце НДС должны быть указаны только те суммы, которые вы имеете право на возмещение.

- Столбец «Корректировка», используемый для корректировки суммы налога для следующего;

- Списание безнадежной задолженности по НДС

- Ежегодные корректировки распределения предварительного налога

- Корректировки схемы капитальных активов

- В случае ошибок, когда требуется самодекларирование, как указано выше, следует следовать той же процедуре.

После заполнения сведений в декларации по НДС Форма чистая сумма к уплате будет рассчитана автоматически. В случае, когда сумма к оплате отрицательная, у вас может быть два варианта — получить возмещение или перенести сумму на следующие налоговый период . НДС уплачивается через платежный шлюз e-Dirham, который поддерживает платежи с помощью карты e-Dirham или кредитной карты (только карты Visa и Master).

Наши специалисты по налогообложению в Группе присяжных бухгалтеров Эмирейтс предоставляют лучшие услуги по подаче декларации по НДС в ОАЭ, периодически посещая ваш офис для составления формы для подачи декларации по НДС . Мы предлагаем полную помощь для руководства и поддержки декларации по НДС в соответствии с положениями Закон ОАЭ об НДС .

Ищете налоговые услуги в ОАЭ?

Предоставляем:

- Услуги налогового агента

- Подача декларации по НДС

- Служба НДС

- Регистрация плательщика НДС

- Акцизная налоговая служба

- Снятие с учета НДС

Для налоговой службы в Дубае:

Г-н Прадип Сай

sai@emiratesca.