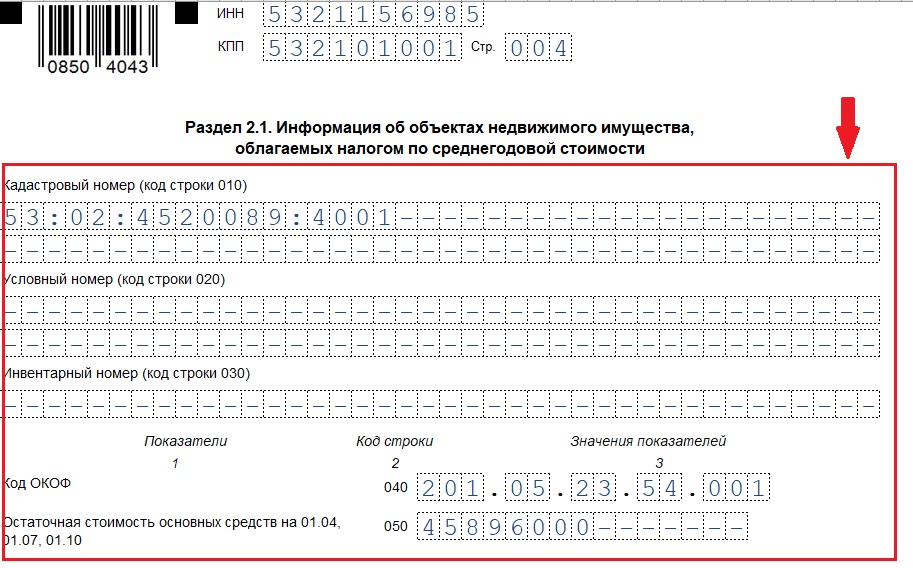

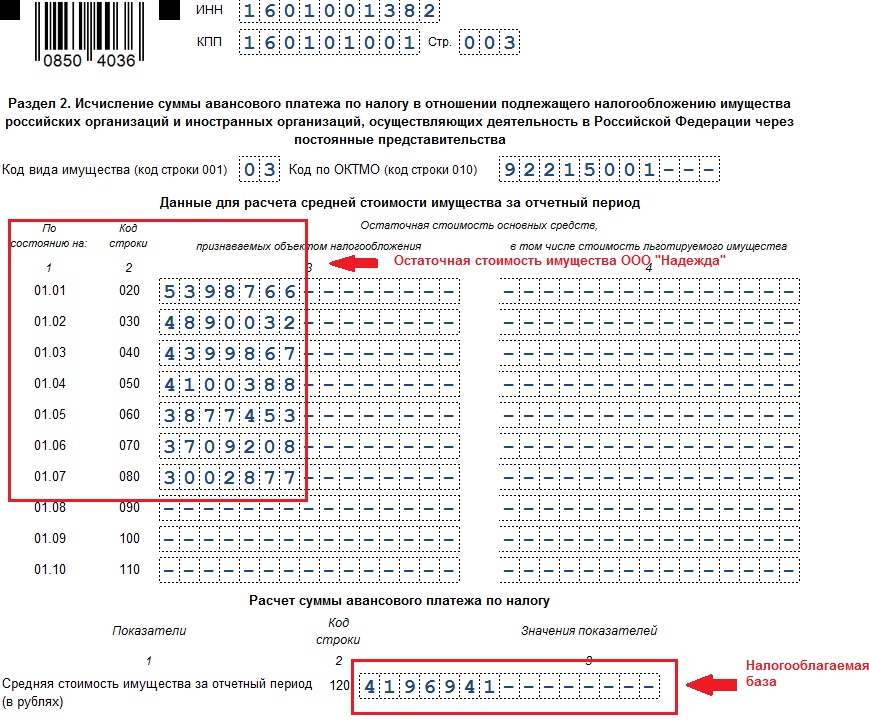

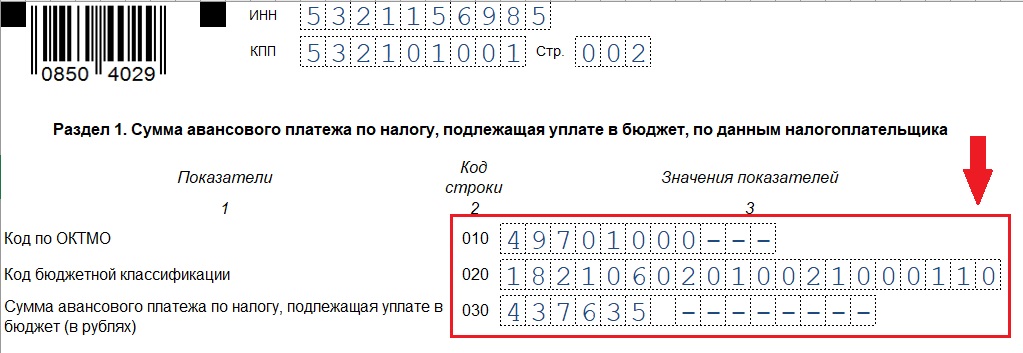

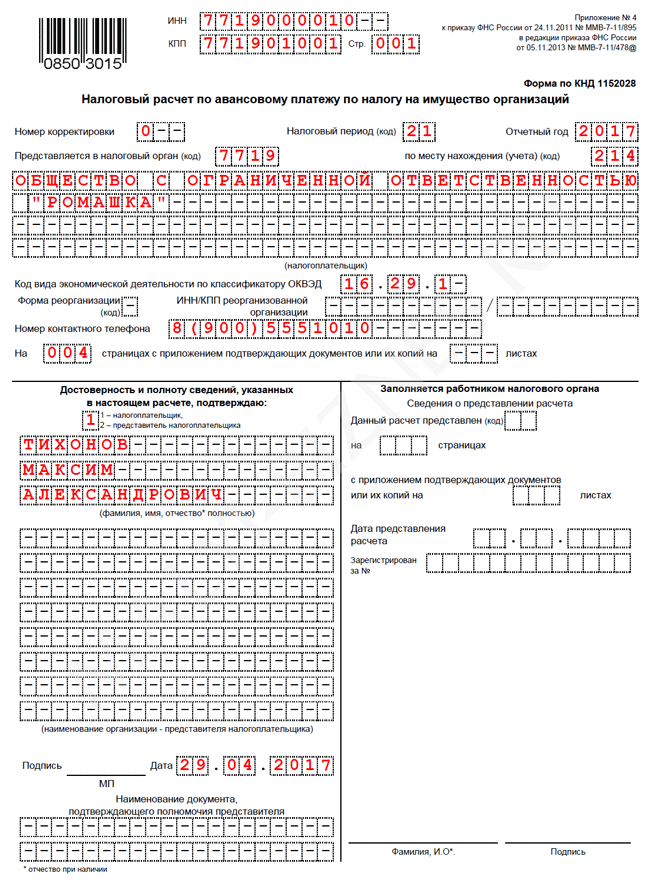

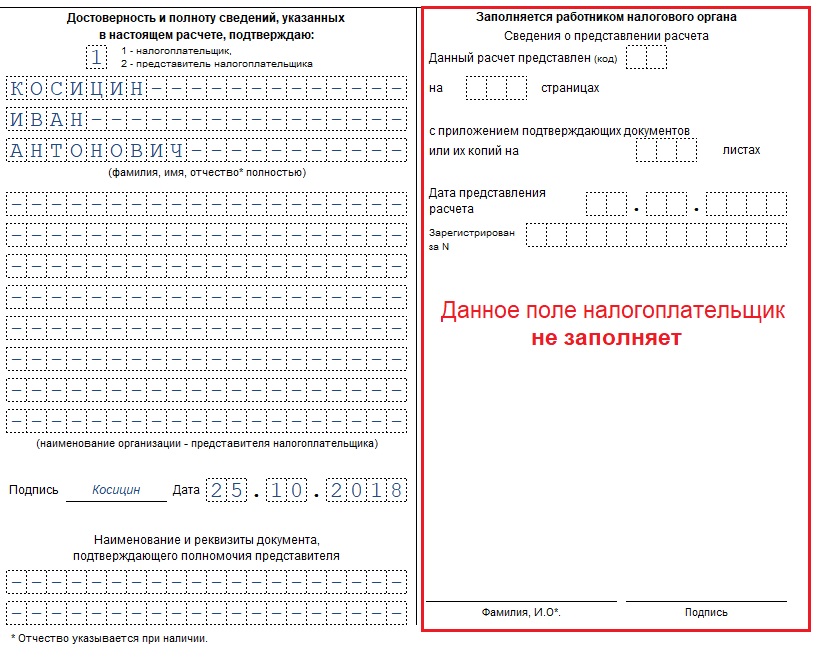

Содержание

Можно ли включить счет фактуру в книгу покупок если она была выписана поставщиком в предыдущие периоды

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек. Переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2014 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515. Из этого правила есть исключения, например, когда: приобретены основные средства, нематериальные активы и оборудование к установке; НДС уплачен налоговым агентом; продавец выставил счет-фактуру на сумму полученного аванса; имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется. Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

Обоснование

Из рекомендации

отдел косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Можно ли перенести вычет по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, за исключением некоторых операций.

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах (абз. 1 п. 1.1 ст. 172 НК РФ).

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

№ 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

Из этого правила есть исключения, например, когда:

– приобретены основные средства, нематериальные активы и оборудование к установке;

– НДС уплачен налоговым агентом;

– продавец выставил счет-фактуру на сумму полученного аванса;

– имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется.

Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.*

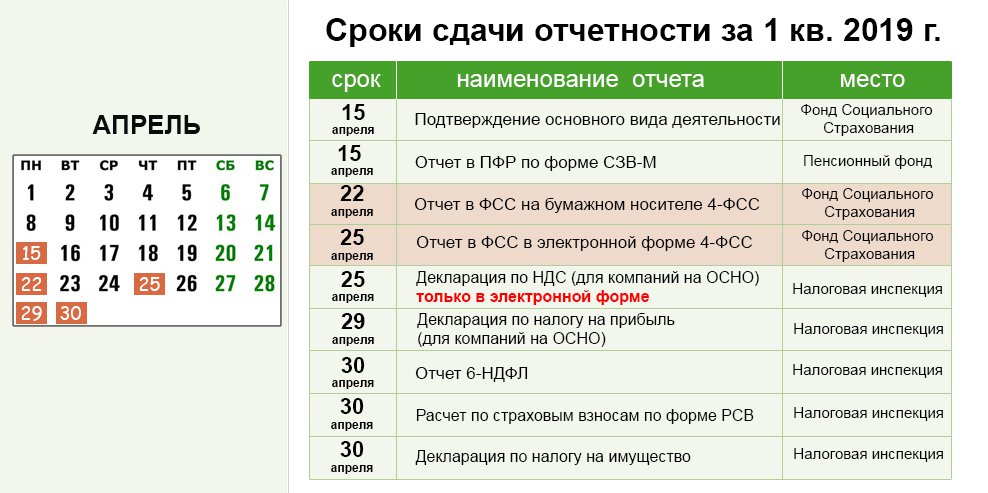

Календарь бухгалтера за 4 квартал 2018 года.

|

|

|

|

|

|

|

| |||||

|

| |||||||||||

|

|

|

|

|

|

|

| |||||

|

|

| ||||||||||

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

| ||||||

|

|

| ||||||||||

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

| ||||||

|

|

| ||||||||||

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

| ||||||

|

|

| ||||||||||

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

|

| |||||

|

| |||||||||||

|

|

|

|

|

|

|

| |||||

|

|

| ||||||||||

|

|

| ||||||||||

|

|

| ||||||||||

|

|

|

|

|

|

| ||||||

|

| |||||||||||

|

|

|

|

|

|

|

| |||||

|

|

| ||||||||||

|

|

| ||||||||||

|

|

| ||||||||||

|

|

|

|

|

|

| ||||||

2018г.

2018г.

№ ММВ-7-6/93

№ ММВ-7-6/93

07.2017г №250-ФЗ

07.2017г №250-ФЗ

по г. Москве

по г. Москве

10.2016 № ММВ-7-11/551@..

10.2016 № ММВ-7-11/551@..

3 ст.289 НК РФ

3 ст.289 НК РФ

04.1996 N 27-ФЗ (ред. от 29.12.2015)

04.1996 N 27-ФЗ (ред. от 29.12.2015)

*В связи с выпадением последнего дня сдачи отчетности на выходной день, отчет следует представить в первый за ним рабочий день, согласно п. 7 ст 6.1 НК РФ

7 ст 6.1 НК РФ

**В связи с выпадением последнего дня сдачи отчетности на выходной день, отчет представляется в первый за ним рабочий день (п.7ст.4 212-ФЗ)

Валовой внутренний продукт, 3-й квартал 2018 г. (третья оценка); Корпоративная прибыль, 3-й квартал 2018 г. (пересмотренная оценка)

ЗАПРЕЩЕНО ДО ВЫПУСКА В 8:30 EST, ПЯТНИЦА, 21 ДЕКАБРЯ 2018 ГОДА

BEA 18—71

Реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 3,4 процента в третьем квартале 2018 года (таблица 1), согласно «третьему» оценка, опубликованная Бюро экономического анализа. Во втором квартале реальный ВВП увеличился на 4,2 процента.

Опубликованная сегодня оценка ВВП основана на более полных исходных данных, чем те, которые были доступны для «второй» оценки, опубликованной в прошлом месяце. Во второй оценке рост реального ВВП составил 3,5 процента. С этой третьей оценкой за третий квартал расходы на личное потребление (PCE) и экспорт были пересмотрены в сторону понижения, а частные инвестиции в товарно-материальные запасы были пересмотрены в сторону повышения; общая картина экономического роста остается прежней (см. «Обновления ВВП» на стр. 2).

«Обновления ВВП» на стр. 2).

Реальный валовой внутренний доход (GDI) увеличился на 4,3 процента в третьем квартале по сравнению с увеличением на 0,9 процента во втором квартале. Среднее значение реального ВВП и реального ВВД , дополнительного показателя экономической активности США, который одинаково взвешивает ВВП и ВНД, увеличился на 3,8 процента в третьем квартале по сравнению с увеличением на 2,5 процента во втором квартале (таблица 1).

Увеличение реального ВВП в третьем квартале отражало положительные вклады от PCE, частных инвестиций в товарно-материальные запасы, нежилых инвестиций в основной капитал, расходов федерального правительства, а также расходов штатов и местных органов власти, которые были частично компенсированы отрицательными вкладами от экспорта и инвестиций в основной капитал. Импорт, являющийся вычетом при расчете ВВП, увеличился (табл. 2).

Замедление роста реального ВВП в третьем квартале в основном отражало спад экспорта и замедление инвестиций в основной капитал и нежилого фонда, а также PCE. Импорт увеличился в третьем квартале после снижения во втором. Эти движения были частично компенсированы ростом частных инвестиций в товарно-материальные запасы.

Импорт увеличился в третьем квартале после снижения во втором. Эти движения были частично компенсированы ростом частных инвестиций в товарно-материальные запасы.

ВВП в текущих долларах увеличился на 4,9 процента, или на 246,3 миллиарда долларов, в третьем квартале до уровня 20,66 триллиона долларов. Во втором квартале ВВП в текущих долларах увеличился на 7,6 процента, или на 370,9 доллара.млрд (таблица 1 и таблица 3).

Индекс цен на валовые внутренние закупки увеличился на 1,8% в третьем квартале по сравнению с ростом на 2,4% во втором квартале (таблица 4). Индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 2,0 процента. Без учета цен на продукты питания и энергоносители индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 2,1 процента.

Обновления ВВП

Процентное изменение реального ВВП за третий квартал было пересмотрено в сторону понижения на 0,1 процентного пункта по сравнению со второй оценкой, что отражает пересмотр в сторону понижения PCE и экспорта, который был частично компенсирован пересмотром в сторону повышения частных инвестиций в товарно-материальные запасы. Дополнительные сведения см. в Техническом примечании. Для каждого выпуска также публикуется подробный файл «Ключевые исходные данные и предположения». Информацию об обновлениях GDP см. в разделе «Дополнительная информация» ниже.

Дополнительные сведения см. в Техническом примечании. Для каждого выпуска также публикуется подробный файл «Ключевые исходные данные и предположения». Информацию об обновлениях GDP см. в разделе «Дополнительная информация» ниже.

| Предварительная оценка | Вторая оценка | Третья оценка | |

|---|---|---|---|

| (процентное изменение по сравнению с предыдущим кварталом) | |||

| Реальный ВВП | 3,5 | 3,5 | 3,4 |

| ВВП в текущих долларах | 4,9 | 5,0 | 4,9 |

| Реальный GDI | … | 4,0 | 4,3 |

| Среднее значение реального ВВП и реального ВНД | … | 3,8 | 3,8 |

| Индекс валовых внутренних закупочных цен | 1,7 | 1,7 | 1,8 |

| Индекс цен PCE | 1,6 | 1,5 | 1,6 |

Корпоративная прибыль (таблица 10)

Прибыль от текущего производства (корпоративная прибыль с учетом оценки запасов и корректировки потребления капитала) увеличилась на 78,2 миллиарда долларов в третьем квартале по сравнению с увеличением на 65,0 миллиарда долларов во втором квартале.

Прибыль отечественных финансовых корпораций уменьшилась на 6,1 миллиарда долларов в третьем квартале, в отличие от увеличения на 16,5 миллиарда долларов во втором квартале. Прибыль отечественных нефинансовых корпораций увеличилась на 83,0 миллиарда долларов по сравнению с увеличением на 53,0 миллиарда долларов. Прибыль остального мира увеличилась на 1,3 миллиарда долларов, в отличие от снижения на 4,5 миллиарда долларов. В третьем квартале поступления сократились на 9,5 млрд долларов, а платежи — на 10,8 млрд долларов.

* * *

Следующий выпуск, 30 января 2019 г., 8:30. EST

Валовой внутренний продукт, четвертый квартал и годовой отчет за 2018 год (предварительная оценка)

* * *

| Оценка | 4 кв. 2018 г. и 2018 г. | 1 кв. 2019 г. | 2 кв. 2019 г. 2019 г. | 3 кв. 2019 г. |

| Валовой внутренний продукт | ||||

| Предварительная оценка | 30 января 2019 г. | 26 апреля 2019 г. | 26 июля 2019 г. | 30 октября 2019 г. |

| Вторая оценка | 28 февраля 2019 г. | 30 мая 2019 г. | 29 августа 2019 г. | 27 ноября 2019 г. |

| Третья оценка | 28 марта 2019 г. | 27 июня 2019 г. | 26 сентября 2019 г. | 20 декабря 2019 г. |

| Корпоративная прибыль | ||||

| Предварительная оценка | — | 30 мая 2019 г. | 29 августа 2019 г. | 27 ноября 2019 г. |

| Пересмотренная смета | 28 марта 2019 г. | 27 июня 2019 г. | 26 сентября 2019 г. | 20 декабря 2019 г. |

Валовой внутренний продукт, 3 квартал 2018 г. (предварительная оценка)

ЗАПРЕЩЕНО ДО ВЫПУСКА В 8:30. EDT, пятница, 26 октября 2018 г.

BEA 18-56

Реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 3,5 процента в третьем квартале 2018 года (таблица 1), согласно «авансу» оценка, опубликованная Бюро экономического анализа. Во втором квартале реальный ВВП увеличился на 4,2 процента.

Бюро подчеркнуло, что опубликованная сегодня предварительная оценка за третий квартал основана на исходных данных, которые являются неполными или подлежат дальнейшему пересмотру агентством-источником (см. «Исходные данные для предварительной оценки» на стр. 2). «Вторая» оценка за третий квартал, основанная на более полных данных, будет опубликована 28 ноября 2018 г.

«Исходные данные для предварительной оценки» на стр. 2). «Вторая» оценка за третий квартал, основанная на более полных данных, будет опубликована 28 ноября 2018 г.

Увеличение реального ВВП в третьем квартале отражало положительный вклад расходов на личное потребление (PCE), частных инвестиций в товарно-материальные запасы, расходов правительства штата и местных органов власти, расходов федерального правительства и нежилых инвестиций в основной капитал, которые были частично компенсированы отрицательным вкладом экспорта и инвестиции в основной капитал. Импорт, являющийся вычетом при расчете ВВП, увеличился (табл. 2).

Замедление роста реального ВВП в третьем квартале отражало спад экспорта и замедление инвестиций в нежилой фонд. Импорт увеличился в третьем квартале после снижения во втором. Эти движения были частично компенсированы ростом частных инвестиций в товарно-материальные запасы.

Текущий долларовый ВВП увеличился на 4,9 процента, или на 247,1 миллиарда долларов, в третьем квартале до уровня 20,66 триллиона долларов.![]() Во втором квартале ВВП в текущих долларах увеличился на 7,6%, или на 370,9 млрд долларов (таблицы 1 и 3).

Во втором квартале ВВП в текущих долларах увеличился на 7,6%, или на 370,9 млрд долларов (таблицы 1 и 3).

Индекс цен валовых внутренних закупок увеличился на 1,7% в третьем квартале по сравнению с ростом на 2,4% во втором квартале (таблица 4). Индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 2,0 процента. Без учета цен на продукты питания и энергоносители индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 2,1 процента.

Личный доход (таблица 8)

Личный доход в текущих долларах увеличился на 180,4 миллиарда долларов в третьем квартале по сравнению с увеличением на 180,7 миллиарда долларов во втором квартале. Рост доходов от аренды, заработной платы и доходов несельскохозяйственных собственников был компенсирован спадом доходов фермеров и замедлением роста доходов от дивидендов.

Располагаемый личный доход увеличился на 155,0 миллиардов долларов США, или 4,1 процента, в третьем квартале по сравнению с увеличением на 168,9 долларов США. миллиардов, или 4,5 процента, во втором квартале. Реальный располагаемый личный доход увеличился на 2,5 процента, такое же увеличение, как и во втором квартале.

миллиардов, или 4,5 процента, во втором квартале. Реальный располагаемый личный доход увеличился на 2,5 процента, такое же увеличение, как и во втором квартале.

Личные сбережения в третьем квартале составили 999,6 млрд долларов по сравнению с 1054,3 млрд долларов во втором квартале. Норма личных сбережений — личные сбережения в процентах от располагаемого личного дохода — составила 6,4 процента в третьем квартале по сравнению с 6,8 процента во втором квартале.

Исходные данные для предварительной оценки

Информация об исходных данных и ключевых предположениях, использованных для недоступных исходных данных в предварительной оценке, представлена в Техническом примечании, которое публикуется вместе с пресс-релизом на веб-сайте BEA. Для каждого выпуска также публикуется подробный файл «Ключевые исходные данные и предположения». Информацию об обновлениях GDP см. в разделе «Дополнительная информация» ниже.