Содержание

Как представить корректирующую справку 2-НДФЛ, если изменились персональные данные работника?

16.04.2018

Сопровождение 1С

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Инспекция напомнит налогоплательщику об обязанности применять онлайн-кассу. Нужно ли менять фискальный накопитель при переходе с ФФД 1.0 на 1.05?

Документ

Письмо от 27.03.2018 № ГД-4-11/5667@.

Комментарий

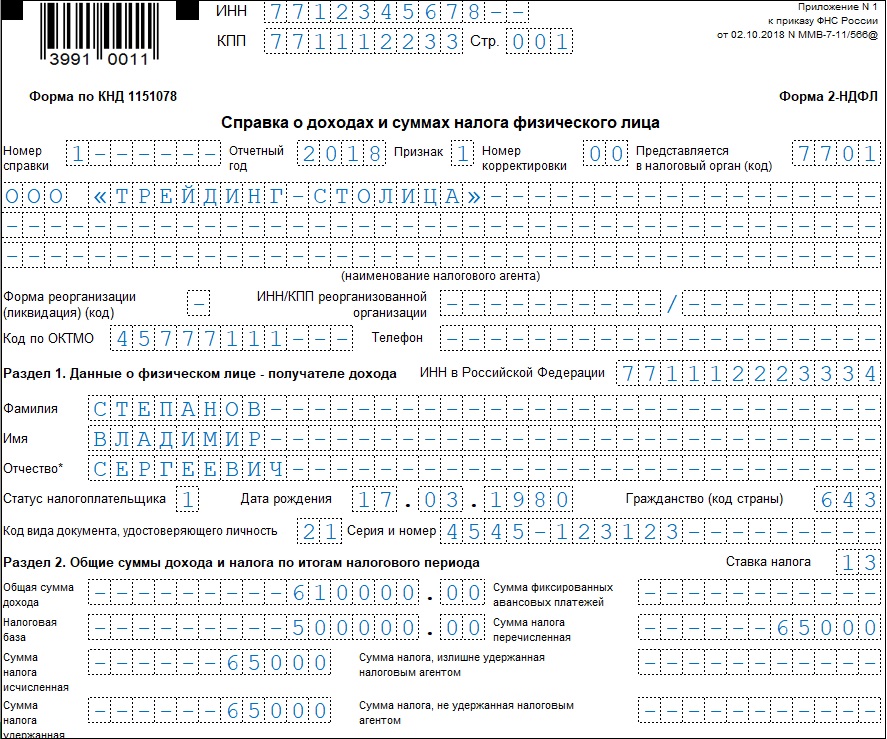

По действующим правилам в разделе 2 справки 2-НДФЛ указываются персональные данные работника. В настоящее время к ним относятся фамилия, имя, отчество, серия и номер паспорта физического лица. Ранее в справке указывался также адрес места жительства физлица.

Персональные данные сотрудника могут меняться по разным причинам (в результате смены фамилии, замены паспорта и др.). Соответственно, те персональные данные, которые были указаны в первоначальной справке 2-НДФЛ, могут быть неактуальными при представлении в налоговый орган корректирующей справки.

В письме от 27.03.2018 № ГД-4-11/5667@ ФНС России пояснила, что в такой ситуации в корректирующей справке следует указывать новые персональные данные работника.

Аналогичный порядок следует применять при выдаче справки 2-НДФЛ по заявлению работника. Если на момент выдачи справки персональные данные работника изменились, то справка выдается с обновленными сведениями.

Напомним, что корректирующую справку налоговый агент обязан представлять в налоговый орган, если в результате перерасчета НДФЛ изменилась сумма налога, указанная в первоначальной справке. При этом уточненную справку представлять не нужно, если после представления первоначальной справки у работника изменились только персональные данные. Подробнее см. здесь.

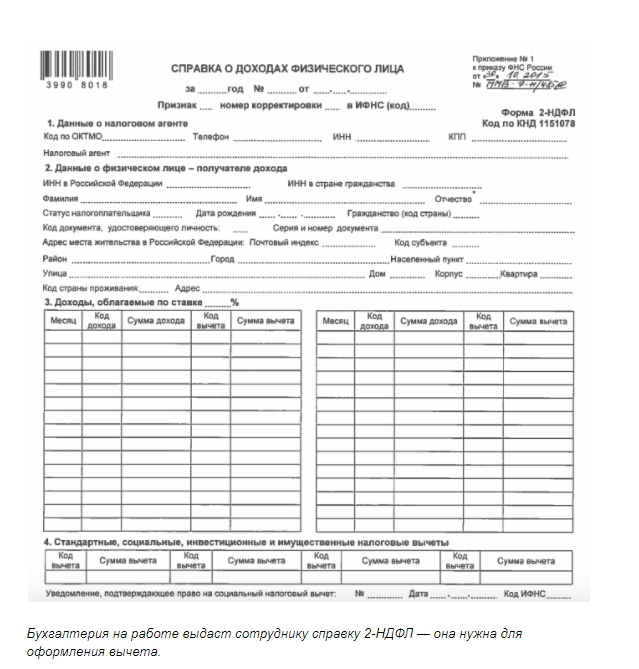

Порядок заполнения справки 2-НДФЛ см. в справочнике «Отчетность по налогу на доходы физических лиц».

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-23-08 или по электронной почте [email protected]

-

Инспекция напомнит налогоплательщику об обязанности применять онлайн-кассу.

Подробнее…

Подробнее… -

Может ли предприниматель на УСН учесть расходы на собственную командировку? Подробнее…

-

Когда можно вновь перейти на УСН при утрате права в середине года? Подробнее…

-

Может ли поставщик взыскать НДС с покупателя, если ошибочно считал операцию необлагаемой? Подробнее…

-

Нужно ли налоговому агенту представлять ежегодную справку 2-НДФЛ, если он уже подал справку о невозможности удержать налог? Подробнее…

-

По утвержденному отчету агента уже не поспоришь. Подробнее…

-

Расторжение договора лизинга: лизингодатель получает или деньги, или имущество. Подробнее…

-

Какой крайний срок для подтверждения основного вида деятельности для целей уплаты взносов «на травматизм» в 2018 году? Подробнее.

.. -

Как правильно сформировать сведения персучета для выдачи увольняющемуся сотруднику? Подробнее…

-

Нужно ли менять фискальный накопитель при переходе с ФФД 1.0 на 1.05? Подробнее…

-

Утрата груза в результате ДТП не освобождает перевозчика от ответственности. Подробнее…

-

Оператор связи обязан предупреждать абонента о нестандартных расходах. Подробнее…

Подробнее…

Подробнее…

..

..

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? – Учет без забот

- Опубликовано 23.10.2014 17:36

- Автор: Administrator

- Просмотров: 174064

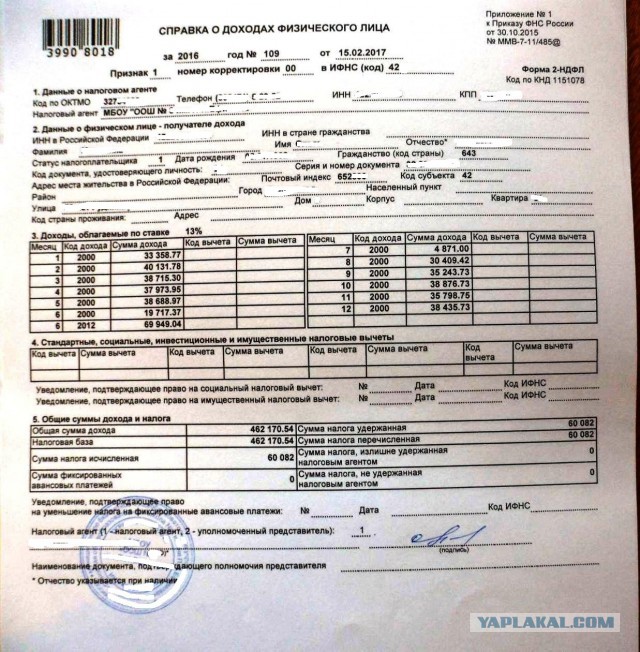

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет. В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Удерживаемый налог — Департамент доходов штата Луизиана

Кто обязан удерживать?

Каждый работодатель, у которого есть работники-резиденты или нерезиденты, оказывающие услуги (за исключением

работники, освобожденные от удержания подоходного налога) в штате Луизиана обязаны удерживать

Подоходный налог штата Луизиана на основании свидетельства работника об освобождении от удержания налога.

Заработная плата жителей Луизианы, оказывающих услуги в других штатах, подлежит

удержание подоходного налога Луизианы, если заработная плата не подлежит удержанию

налога на чистую прибыль штата, в котором предоставляются услуги.

верх страницы

Кто должен подать?

Каждый работодатель, который удержал или был обязан удержать подоходный налог с заработной платы, должен

подать ежеквартальную налоговую декларацию работодателя по удержанному налогу штата Луизиана (форма L-1). Каждый

декларация охватывает один квартальный налоговый период и должна быть подана до крайнего срока подачи.

Квартальная декларация должна быть подана, даже если в течение квартала не удерживались налоги.

или если заработная плата, выплаченная работникам, была недостаточной для удержания.

верх страницы

Когда и как перечислять удержанный налог

Платежи должны производиться в соответствии с установленной периодичностью платежей. Платежи за

Платежи за

последний период квартала должен быть представлен с возвратом L-1. Все остальные

платежи должны быть представлены с платежным ваучером L-1V.

Каждый работодатель, который удерживает из общей заработной платы всех сотрудников менее 500 долларов США.

в месяц необходимо платить ежеквартально. Каждый работодатель, который удерживает от

совокупная заработная плата всех сотрудников не менее 500 долларов США, но менее 5000 долларов США в месяц

необходимо платить ежемесячно. Каждый работодатель, который удерживает от объединенного

заработная плата всех сотрудников 5000 долларов в месяц или более должна выплачиваться раз в полгода.

Платежи, превышающие 5000 долларов США, должны быть сделаны в электронном виде.

верх страницы

Подача исправленной декларации

Форма L-1 используется для сверки платежей, произведенных в течение этого квартала, с фактическими

суммы удержанных налогов. Корректировки за предыдущие кварталы не могут быть сделаны в текущем

Корректировки за предыдущие кварталы не могут быть сделаны в текущем

четверть. Если при просмотре отчетов за предыдущий квартал вы обнаружите ошибку в отчетности

причитающийся налог, необходимо будет подавать исправленные декларации за все кварталы, в которых

были допущены ошибки. При подаче измененной декларации вы должны использовать правильную форму для

квартал, в который вносятся поправки, сообщите об исправленных суммах и отметьте «Отчет с поправками».

коробка. Ниже приведены инструкции по подаче исправленного

Форма L-1, строки 1–5.

- Строка 1-3. Введите правильную сумму удержанного или требуемого подоходного налога штата Луизиана.

удерживаться из заработной платы ваших сотрудников за соответствующий месяц. - Строка 4 – Добавьте строки 1, 2 и 3. Это общая сумма удержанных налогов.

за квартал. - Строка 5 – Рассчитайте общую сумму удержанных налогов, которые были переведены

на кафедру в течение квартала.

к началу страницы

Формы и публикации по удержанному налогу

Слушать

Формы подоходного налога за сезон подачи за 2017 год (налоговый год 2016)

(Обратите внимание, что Управление по налогам и сборам больше не выпускает и не рассылает брошюры. Инструкции по налогам и периодам доступны в таблице.)

Форма № | Титул | Дата подачи |

|---|---|---|

Д-4 Д-4 (заполнение) | Свидетельство об удержании работником пособия | Подавать заявление работодателю при поступлении на новую работу или при изменении заявленных пособий |

Д-4А D-4A (заполнение) | Сертификат о не проживании в ДЦ | Файл с работодателем по запросу |

2016 ФР-900А 2016 FR-900A (заполнение) 2017 FR-900A 2017 FR-900A (заполнение) 2017 FR-900A (Инструкция) | Годовой отчет работодателя/плательщика по удержанному налогу | Не позднее 20 января года, следующего за отчетным годом

Не позднее 31 января 2018 г.

|

2016 ФР-900Б 2016 FR-900B (заполнение) | Годовая сверка и отчет работодателя/плательщика по удержанному налогу за 2016 год. Сейчас эта форма устарела. С веб-портала eTSC удалена возможность электронной подачи формы FR-900B «Работодатель/плательщик: годовая сверка подоходного налога и отчет». | Не позднее 31 января 2017 г. |

FR-COA FR-COA (заполнение) | Отказ в изменении имени, адреса или идентификационного номера (заменяет FR-900C) | При необходимости |

2015 ФР-900М (заполнение) 2015 FR-900M (буклет) | Ежемесячная декларация работодателя/плательщика по удержанному налогу за 2015 год | Не позднее 20-го числа месяца, следующего за отчетным месяцем |

2016 ФР-900М (заполнение) 2016 FR-900M (буклет) | Ежемесячная декларация работодателя/плательщика по удержанному налогу за 2016 год | Не позднее 20-го числа месяца, следующего за отчетным месяцем |

2017 ФР-900НП 2017 ФР-900НП (заполнение) 2017 FR-900NP (Инструкция) | Годовой отчет об удержании налога, указанный в формах 1099 и/или W-2G | Не позднее 31 января 2018 г. |

2017 ФР-900П 2017 ФР-900П (заполнение) | Ваучер на оплату подоходного налога | При необходимости |

2016 FR-900Q (заполнение) FR-900Q, 2016 г. (буклет) | Квартальная декларация работодателя/плательщика по удержанному налогу за 2016 год | Не позднее 20-го числа квартала, следующего за отчетным кварталом. |

2017 FR-900Q (заполнение) 2017 FR-900Q (Инструкции) | Квартальная декларация работодателя/плательщика по удержанному налогу за 2017 год | 1 квартал — 30 апреля 2017 г. 2-й квартал — 31 июля 2017 г. 3 квартал — 31 октября 2017 г. 4 квартал — 31 января 2018 г. |

Форма WT Форма WT (заполняемая) | Трансмиттал для бумажных форм W-2/1099 | 31 января 2017 г. Если какая-либо дата сдачи выпадает на субботу, воскресенье или официальный выходной день, отчеты должны быть поданы до следующего рабочего дня. |