Содержание

Как выводят наличность. Налоги & бухучет, № 42, Май, 2020

К сожалению, как НБУ ни пытается максимально уменьшить оборот наличных средств, реальность диктует свои условия. И предприятия так же тревожат проблемы, каким образом для решения различных задач выводить наличность (в том числе чтобы иметь определенный запас «черной»). Рассмотрим некоторые способы вывода наличности с предприятия. И хотя они по большей части известны, надеемся, что этот материал будет интересен нашим уважаемым читателям.

Необходимость в выводе с предприятия налички на практике возникает достаточно часто, да и причин для этого, как и способов, немало. Далее мы перечислим наиболее известные из таких способов, причем как законных, так и не очень (последних лучше избегать). А также изложим свое мнение относительно преимуществ и недостатков каждого из них.

Заранее напомним о 50-тысячном ограничении в наличных расчетах между предприятием и физлицом и о 10-тысячном — между предприятием и другим СПД (физ- или юр-). Поэтому в ряде случаев, когда суммы расчетов могут превысить эти размеры, лучше переводить деньги безналичкой (например, на картсчета), а уже получатель сам будет снимать необходимые суммы наличными. О наличных ограничениях подробно читайте в «Налоги & бухучет», 2019, № 41, с. 65. Конечно, помните всегда и о финмониторинге и его ограничениях (см. «Налоги & бухучет», 2020, № 30, с. 12, 21, № 36, с. 2).

Поэтому в ряде случаев, когда суммы расчетов могут превысить эти размеры, лучше переводить деньги безналичкой (например, на картсчета), а уже получатель сам будет снимать необходимые суммы наличными. О наличных ограничениях подробно читайте в «Налоги & бухучет», 2019, № 41, с. 65. Конечно, помните всегда и о финмониторинге и его ограничениях (см. «Налоги & бухучет», 2020, № 30, с. 12, 21, № 36, с. 2).

А теперь — способы вывода наличности.

Заработная плата и т. п.

Это — достаточно дорогой способ, поскольку в стандартных случаях с начисленной суммы таких выплат уплачивается 22 % ЕСВ, а также с них удерживается и уплачивается 18 % НДФЛ и 1,5 % ВС. То есть, чтобы получить чистую гривню, придется потратить приблизительно 51,55 коп. на налоги и ЕСВ1.

1 Если речь идет о выплатах по основному месту работы, то имеем в виду, что начисленная сумма больше размера минимальной зарплаты.

Плательщик налога на прибыль. У плательщика этого налога налоговые расходы на обналичивание через зарплату 1 гривни составят примерно 51,55 коп. Но зарплата и приравненные к ней выплаты идут в бухучете на расходы, т. е. ему не придется тратить 18 % этого налога на обналичивание через зарплату. К тому же в расходы войдут 22 % ЕСВ, а также НДФЛ и ВС (в составе зарплаты), что в нашем примере позволит сэкономить около 9,28 коп. (51,55 х 18 %). То есть общие расходы составят около 42,27 коп. (или около 42,27 % от чистой суммы наличных).

Плательщик ЕН. Плательщику ЕН получать наличность через зарплату менее выгодно, ведь придется дополнительно потратить еще 3 или 5 % на уплату ЕН, исчисляемого от общего полученного денежного дохода2. Поэтому

2 Ведем речь о средствах, полученных именно от реализации, если же на зарплату пойдут необлагаемые деньги (займы, взносы учредителей и т. п.), то расходы составят 51,55 %.

п.), то расходы составят 51,55 %.

плательщику ЕН, чтобы получить чистую зарплатную гривню, придется потратить на налоги и ЕСВ приблизительно 56,24 коп. (при ЕН — 3 %) или 59,53 коп. (при ЕН — 5 %)

Выплаты инвалидам. Можно сэкономить, если такие выплаты обычные предприятия будут производить лицам с инвалидностью, поскольку ставка начисления на них ЕСВ составляет 8,41 %. То есть на ЕСВ с одной гривни будет потрачено меньше на 16,88 коп. И общие расходы на 1 гривню «чистой» зарплаты, например, у плательщика налога на прибыль составят 34,67 коп.

Очень крупные суммы. Всем известно, что законодательством установлен максимальный размер базы начисления ЕСВ. Поэтому наличность достаточно часто выводят через выплату зарплаты в достаточно больших размерах, поскольку ЕСВ начисляется на сумму дохода, который не превышает 15 размеров минзарплаты. С 01.01.2020 г. такой размер дохода, с которого взыскивается ЕСВ, составляет 70845 грн. Поэтому максимальный страховой взнос в 2020 году при стандартной ставке ЕСВ (22 %) равняется 15585,90 грн. А с зарплаты лица с инвалидностью он составляет 5958,06 грн. Из превышения этой суммы удерживают только НДФЛ и ВС. То есть чем больше размер начисленной зарплаты, тем меньше будет удельный вес налогов и ЕСВ, которые надо уплатить с такой суммы.

С 01.01.2020 г. такой размер дохода, с которого взыскивается ЕСВ, составляет 70845 грн. Поэтому максимальный страховой взнос в 2020 году при стандартной ставке ЕСВ (22 %) равняется 15585,90 грн. А с зарплаты лица с инвалидностью он составляет 5958,06 грн. Из превышения этой суммы удерживают только НДФЛ и ВС. То есть чем больше размер начисленной зарплаты, тем меньше будет удельный вес налогов и ЕСВ, которые надо уплатить с такой суммы.

Подробно о большой зарплате читайте в «Налоги & бухучет», 2020, № 20, с. 6.

Материальная помощь

Необлагаемая. Согласно пп. 170.7.3 и 169.4.1 НКУ не облагается НДФЛ и ВС сумма нецелевой матпомощи, выданной в течение года совокупно в сумме, не превышающей 1,4 размера месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного года, округленного до ближайших 10 гривень. В 2020 году необлагаемый размер матпомощи, которую может предприятие выдать работнику или иному лицу, составляет 2940 грн.

В 2020 году необлагаемый размер матпомощи, которую может предприятие выдать работнику или иному лицу, составляет 2940 грн.

Это хорошо, поскольку никаких налогов-сборов с такой суммы платить не надо, но обычно очень мало. К тому же когда сразу всем работникам предоставляется матпомощь, это может вызывать соответствующие сомнения у контролеров (что это: обналичивание или замаскированная зарплата?).

Облагаемая. 2940 грн — это необлагаемая сумма в год. При выплате помощи работнику в случае превышения на протяжении года этой суммы сумма превышения облагается НДФЛ и ВС. А вот ЕСВ не будет. Ведь разовая материальная помощь не входит в фонд оплаты труда (см. п. 3.2 Инструкции, утвержденной приказом Госстата от 13.01.2004 г. № 5). То есть, чтобы получить чистую гривню, с суммы превышения придется уплатить 24,22 коп. НДФЛ и ВС.

НДФЛ и ВС.

О матпомощи работникам читайте в «Налоги & бухучет», 2019, № 14, с. 6.

Выплаты по ГПД

Выплаты за работы и услуги по гражданско-правовым договорам облагаются налогом так же, как и зарплата: ЕСВ — 22 %, НДФЛ — 18 % и ВС — 1,5 %. Поэтому и расходы на обналичивание 1 гривни будут такие же, как и для зарплаты (см. выше). Однако

к выплатам лицам с инвалидностью по ГПД обычные предприятия сниженную ставку ЕСВ (8,41 %) не применяют, для них действует стандартная ставка 22 %

Но на выплаты по ГПД также распространяется порог для начисления ЕСВ в размере 15 минзарплат. Поэтому нередко эти выплаты используют в комплекте с заработной платой3.Ведь работодатель с максимальной величиной базы начисления ЕСВ сравнивает общую сумму доходов, начисленных физлицу в отчетном месяце (зарплата плюс вознаграждение по ГПД). ..

..

3 Однако это нужно делать взвешенно и не регулярно, чтобы работнику не инкриминировали незарегистрированное предпринимательство.

Если по другим видам ГПД выплачивается аренда, роялти или другие выплаты, на которые не начисляется ЕСВ, то расходы на НДФЛ и ВС (без учета прямых налогов) составят 24,22 %.

О ГПД с физлицами подробно читайте в «Налоги & бухучет», 2018, № 76, с. 63.

Компенсация за инструмент

Этот способ не так популярен, но тоже кое-где используется.

Выплата компенсации за износ (амортизацию) полагающихся работникам инструментов, которые используются для нужд предприятия, установлена ст. 125 КЗоТ. Однако там идет речь лишь об инструментах. Но на практике иногда эту норму (по аналогии) используют даже для выплаты компенсации за использование авто работника. Налоговики не возражают, но согласно п.п. «г» п.п. 164.2.17 НКУ (см. БЗ 103.02) сумму такой компенсации за использование любого имущества работника для обложения НДФЛ (и ВС) они считают дополнительным благом.

Но на практике иногда эту норму (по аналогии) используют даже для выплаты компенсации за использование авто работника. Налоговики не возражают, но согласно п.п. «г» п.п. 164.2.17 НКУ (см. БЗ 103.02) сумму такой компенсации за использование любого имущества работника для обложения НДФЛ (и ВС) они считают дополнительным благом.

Но на такие суммы не начисляется ЕСВ (БЗ 201.3). То есть, чтобы получить чистую гривню с такой компенсации, придется еще потратить 24,22 коп. на НДФЛ и ВС.

Кроме того, согласно разъяснению в БЗ 201.3 ЕСВ не начисляется и на ту часть компенсации, которая идет на расходные материалы, связанные с эксплуатацией инструмента работника (в частности, на бензин, другие жидкости для авто и т. п.). Но тут могут быть проблемы с НДФЛ (и ВС). Поэтому, возможно, выгоднее здесь будет использовать договор аренды4.

98582653″>4 Но если речь идет не об инструменте, а об авто, то помните, что договор аренды легкового авто у физлица требует нотариального удостоверения.

98582653″>4 Но если речь идет не об инструменте, а об авто, то помните, что договор аренды легкового авто у физлица требует нотариального удостоверения.Дивиденды

Ну кто из учредителей не любит регулярно их получать? Но для их выплаты обычно необходимо наличие чистой прибыли. Отметим, что ООО могут их выплачивать не только по итогам года, но и за меньшие периоды. Если это предусмотрено уставом, то дивиденды можно выплачивать даже за квартал или месяц. Главное, чтобы за соответствующий период была достаточная сумма бухучетной прибыли.

В случае превышения дивидендами суммы прибыли налогообложение станет жестче: если учредитель работает на предприятии, сумму превышения над прибылью налоговики наверняка обложат как зарплату (да еще и со штрафами за несвоевременную уплату налогов и ЕСВ), а если не работает — как прочие доходы (по 18 % НДФЛ). Но здесь возможны и другие последствия — если выплата излишней суммы будет переоформлена с дивидендов на другой вид5.

Но здесь возможны и другие последствия — если выплата излишней суммы будет переоформлена с дивидендов на другой вид5.

5 Подробно о налоговых последствиях уплаты дивидендов в сумме, превышающей чистую прибыль, читайте в «Налоги & бухучет», 2019, № 13, с. 27.

Плательщик налога на прибыль. Предприятию на общей системе каждая чистая гривня обычно дополнительно будет стоить приблизительно 26,21 коп. (18 % — налог на прибыль6, 5 % — НДФЛ и 1,5 % — ВС). То есть выходит не намного меньше, чем вывод наличности, например, через зарплату лицу с инвалидностью, или очень высокую зарплату (см. выше).

6 НДС как непрямой налог мы в расчет не принимаем.

Плательщик ЕН. Если предприятие — единоналожник, то ставка НДФЛ будет уже 9 %. И ему придется уплатить НДФЛ, ВС и ЕН (в размере 3 % или 5 %). Чтобы вывести чистую гривню дивидендами, единоналожнику нужно будет потратить на налоги 15,08 коп. (при ставке ЕН — 3 %) или 17,32 коп. (если ЕН — 5 %). То есть меньше, чем на общей системе.

Чтобы вывести чистую гривню дивидендами, единоналожнику нужно будет потратить на налоги 15,08 коп. (при ставке ЕН — 3 %) или 17,32 коп. (если ЕН — 5 %). То есть меньше, чем на общей системе.

О дивидендах подробно читайте в «Налоги & бухучет», 2020, № 33.

Выход из состава учредителей

Иногда выводят наличность с предприятия путем выхода учредителя и выплаты ему денежной компенсации надлежащей ему части имущества предприятия. Налогообложение таких сумм аналогично налогообложению операций с корпоративными правами, но оно ложится на плечи вышедшего учредителя. Согласно п. 170.2 НКУ облагаться налогом по поданной годовой декларации у экс-учредителя будет инвестиционная прибыль: разница между полученной за часть имущества суммой и стоимостью его вклада.

98593525″>То есть налогово такой способ не очень-то выгоден — просто отсрочивается уплата НДФЛ и ВС с инвестприбыли

98593525″>То есть налогово такой способ не очень-то выгоден — просто отсрочивается уплата НДФЛ и ВС с инвестприбыли Разве что учредитель вносил в УК нематактив стоимостью 10 млн грн, а при выходе получил те же 10 млн грн деньгами ☺.

Если такому «беженцу» предприятие будет должно еще и сумму дивидендов за прошедшие периоды, то такая сумма должна облагаться налогом по правилам для дивидендов (см. выше).

Этот способ выведения наличности, скорее, разовый, поскольку требует значительных юридическо-документальных движений и расходов…

Возвратная финпомощь

Тоже очень популярный способ безрасходного вывода с предприятия наличности. Фактически речь идет о беспроцентных займах на разные сроки физлицам (работникам, учредителям, сторонним лицам и т. п.).

п.).

Однако возвратную финпомощь нужно когда-то возвращать. Тут прибегают или к назначению сразу больших сроков займа денег, или к постоянным пролонгациям таких договоров, или к возврату и сразу выдаче займов по новым договорам…

Но если срок займа согласно договору превышает год, сегодня предприятия должны в бухучете дисконтировать суммы таких задолженностей

И хотя это не очень приятная для бухгалтера процедура, но предприятие на общей системе здесь может получить временную налоговую выгоду (кроме займов учредителям)…

Поэтому, если предприятие желает извлечь такую выгоду от дисконтирования (расходы — сразу, а доходы — постепенно), то заем должен быть долгосрочным. Если нет, то лучше давать деньги на срок менее года, а в дальнейшем или пролонгировать действие договора, или возвращать и выдавать деньги по новому договору.

О возвратной финпомощи (займе) подробно читайте в «Налоги & бухучет», 2019, № 94, с. 2; о дисконтировании — в «Налоги & бухучет», 2020, № 23, с. 11.

Подотчет

Это очень популярный способ. Но за выданные под отчет средства надо будет отчитаться (конечно, если вы — не предприятие-«фантом»).

Под каким только соусом не вытягивают подотчетные суммы. Самые распространенные способы обналичивания через подотчет — это: на командировку, на разные хозяйственные расходы (закупка канцтоваров, представительские расходы, проведение разнообразных мероприятий и т. п.), на закупку металлолома, вторичного сырья, сельхозпродукции у населения и целый ряд других.

Подотчетные расчеты очень внимательно проверяют налоговики. Поэтому документы должны быть идеальными.

Поэтому документы должны быть идеальными.

Кроме того, помните и о своевременной отчетности по таким суммам, чтобы не получить налоговых последствий, предусмотренных п. 170.9 НКУ…

О подотчете подробнее читайте в «Налоги & бухучет», 2019, № 41, с. 72, 2020, № 11.

Через ФЛП-единщиков

Очень распространенный способ вывода наличности — через ФЛП 2 — 4 групп.

Ведь ФЛП может свободно пользоваться полученными на свой счет (или сразу наличными) деньгами, в том числе снимать их наличными со счета и на свои личные потребности

При этом ФЛП-единщики имеют достаточно лояльное налогообложение. А теперь им еще и повышены предельные суммы годовых доходов (см. «Налоги & бухучет», 2020, № 28, с. 2).

2).

Поэтому многие предприятия используют ФЛП в схемах своей работы (даже заводят для этого своих ФЛП) с целью приобретения у них необходимых товаров/работ/услуг по «необходимым» ценам, и не в последнюю очередь — для целей обналичивания. Но ФЛП группы 2, напомним, используются преимущественно в товарных схемах (им запрещено предоставлять услуги общесистемщикам). Стоимость расходов на выведение одной гривни здесь зависит от разных обстоятельств.

О ФЛП-единщиках читайте в «Налоги & бухучет», 2018, № 84.

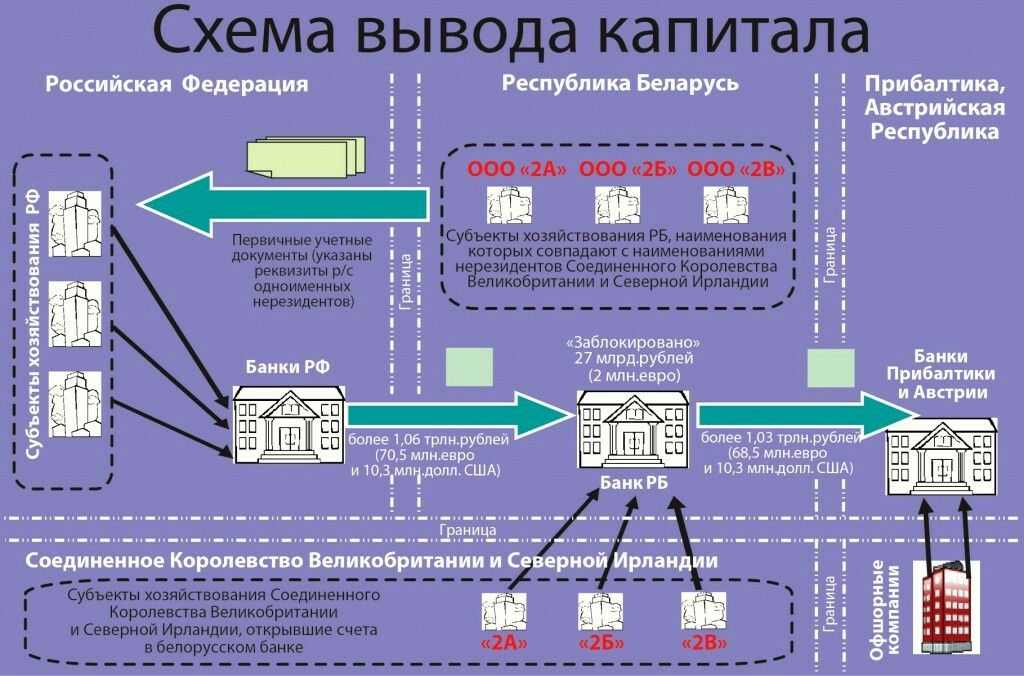

Через офшоры

Известный способ — вывод наличности через предприятия, расположенные в налогово-облегченных юрисдикциях. Но он, в отличие от предыдущего — народного способа, скорее для сильных мира сего. Стоит такое обналичивание, конечно, очень по-разному, поскольку это зависит от ряда факторов.

Отметим, что в связи с распространением всяческих BEPSов и особого налогообложения операций с субъектами из таких юрисдикций (трансфертные цены, налоговые разницы и др.) популярность такого вида обналичивания сейчас уже не настолько велика…

Кража корпоративной карточки

Практика знает и такой экзотично-незаконный способ. Кто-то крадет у предприятия корпоративную карточку и успевает снять с нее все деньги наличными до того, как предприятие заблокирует карточку через банк и заявит в полицию об этом преступлении. Но здесь могут возникнуть проблемы с поисками преступника и с возложением на чьи-то плечи убытков, которые получило предприятие… Понятно, мы категорически не рекомендуем использовать такой и следующие способы.

Через неприбыльные организации

98615856″>Обычно предприятие перечисляет им средства — с разной целью, но с такой, которая отвечает уставным целям неприбыльной организации. А последняя уже выводит эти деньги (тоже на уставные цели) в виде наличности. Сколько стоит такое обналичивание — дело индивидуальное и зависит от многих факторов. Некоторые предприятия даже имеют свои карманные фонды для выведения через них наличности. Нередко такие операции выглядят не слишком законно…

98615856″>Обычно предприятие перечисляет им средства — с разной целью, но с такой, которая отвечает уставным целям неприбыльной организации. А последняя уже выводит эти деньги (тоже на уставные цели) в виде наличности. Сколько стоит такое обналичивание — дело индивидуальное и зависит от многих факторов. Некоторые предприятия даже имеют свои карманные фонды для выведения через них наличности. Нередко такие операции выглядят не слишком законно…Незаконное обналичивание

Таких способов, как и желающих (со всех сторон) получить от этого гешефт, к сожалению, немало и до сих пор. Обычно плательщики НДС желают проводить обналичивание под приобретение товаров/услуг, стоимость которых включает в себя НДС7.

7 Именно для устранения таких схем (а не для обогащения фискальных должностных лиц) и должна работать СЭА НДС. Но сейчас по большей части она мешает работать порядочным плательщикам. ☹

☹

Таким образом, незаконное обналичивание (в том числе откат8) чаще делают под товары (в том числе нематактивы, ценные бумаги, в частности векселя, облигации), работы/услуги (чаще всего — транспортные, ремонтные, маркетинговые, консалтинговые…), страхование, штрафы, финпомощь9, уступка или перевод долга и прочая. Апологетам незаконного обналичивания напомним о возможных последствиях таких деяний: доначисление «сэкономленных» налогов с достаточно крупными штрафами плюс угроза попадания предприятия в сомнительные (с соответствующими НДС- и другими плохими последствиями), а ответственным физлицам — под ст. 212 УКУ за уклонение от уплаты налогов.

8 То есть возврат наличностью разницы между реальной ценой и указанной в договоре (завышенной).

9 Но помните, что безвозвратную финпомощь, полученную ФЛП-единщиком, фискалы требуют облагать НДФЛ в размере 18 %!

98616482″>На этом наш обзор пока завершим и призываем вас работать законно. Ведь легкие деньги — тяжкие проблемы…

98616482″>На этом наш обзор пока завершим и призываем вас работать законно. Ведь легкие деньги — тяжкие проблемы…выводы

- Самыми распространенными на практике, наверное, являются такие (более или менее законные) способы вывода наличных: выплаты в очень больших размерах зарплаты и/или по ГПД, дивиденды, финпомощь (в т. ч. возвратная), подотчет…

- Незаконная обналичка грозит доначислением «сэкономленных» налогов с немалыми штрафами плюс включением предприятия в сомнительные (с соответствующими НДС- и другими последствиями), а ответственным физлицам — статьей 212 УК за уклонение от уплаты налогов.

Не обналичивайте так деньги!

Не обналичивайте так деньги!

Вначале поясню, что такое «обналичка» и почему она всегда против правил налоговиков, а значит по определению за рамками закона.

Обналичка – незаконный перевод безналичных денег (с расчетного счета) в наличные без уплаты налогов. Возникает такая необходимость в основном у владельцев ООО. Ведь по российскому законодательству, учредитель вроде как фирмой владеет, но свободно тратить ее деньги не имеет права, в отличие от ИП у которого подобных проблем нет.

В итоге для учредителей ООО получается двойное налогообложение доходов – вначале деньги надо заплатить как юридическое лицо, затем как физическое, а это дополнительно минимум + 13% налогов. Естественно многим такое положение дел не нравится.

Вот и приходится выдумывать бизнесменам, как вытянуть деньги с расчетного счета фирмы так, чтобы второй раз налоги на свои доходы не начислять. Люди у нас смекалистые, на практике применяется десятка два разных сценариев обналичивания средств, которые маскируются под благовидными хозяйственными операциями удачно или не очень…

Прежде чем делать обзор способов, которые известны фискальным органам и на которых часто прокалывались коммерсанты, не лишним будет упомянуть про ответственность, за обналичку:

— ст. 199 «Уклонение от уплаты налогов» УК РФ;

199 «Уклонение от уплаты налогов» УК РФ;

— ст. 172 «Незаконная банковская деятельность» УК РФ;

— ст. 174 «Легализация (отмывание) денег и иного имущества, приобретенных преступным путем.

Сроки, на которые появляется риск переехать в тюрьму, можете посмотреть самостоятельно.

1. Использование схем с ИП

Вариаций на эту тему на самом деле большое множество. Суть способа в том, что ООО перечисляет деньги ИП в оплату каких-то товаров работ, услуг. А ИП потом эти деньги снимает с расчетного счета и спокойно тратит. Ведь закон ему разрешает расходовать деньги со своего счета на личные нужды без ограничений, в том числе переводить в наличные.

За одно место схватить оптимизаторов могут, если контролеры докажут, что деньги шли по притворным сделкам, ИП взаимозависим с ООО, у ИП нет ресурсов для выполнения работы или поставки товара. Проблемы могут прилететь вначале от банка в виде блокировки счетов по 115-ФЗ, потом от ФНС, а дальше в зависимости от того, что намутили и в каких масштабах…

2. «Обеление черных поставок» с использованием физлиц

«Обеление черных поставок» с использованием физлиц

Такое практикуют те, кто закупает товары без документов, например, в Китае, чтобы его как-то вывести в легальный вид. При этом фирма убивает сразу два зайца – и товар делает продаваемым по документам и наличку на физика выводит. Или тоже самое, но вообще без товаров, просто для вывода денег на физика за какую-то мнимую покупку.

Чтобы прокручивать много денег таким способом необходимо много физлиц. Если ФНС на проверке не обнаружит нормальных закупочных актов, а также самих ТМЦ, у компании начнутся проблемы. Банк просчитывает обналичку, если компания регулярно выводит в нал от 30% оборота по счетам. Физика могут найти и допросить. Это если кратко.

3. Использование криптовалюты и электронных кошельков

Тут крутятся большие суммы, те, кто разобрался в майнинге, поднимают хорошие деньги. Но государство постепенно берет под контроль как рынок криптовалют, так и электронные кошельки. В этом случае проблемы могут прилететь из банка по 115-ФЗ и Росфинмониторинга. Остались, конечно, еще не засвеченные способы оптимизации с криптой, но они в формат статьи точно не входят.

Остались, конечно, еще не засвеченные способы оптимизации с криптой, но они в формат статьи точно не входят.

Учитывая высокую цену вопроса, к раскручиванию незаконных схем с криптовалютами могут подключиться правоохранительные органы, а иногда даже ФСБ …

4.Фиктивные долги перед контрагентами и ФССП

Суть схемы проста. Фирма-однодневка или ИП поставляет несуществующий товар или оказывает услуги только на бумаге. Затем подает в суд на ООО из которого нужно вывести деньги через исполнительное производство. Банк требование ФССП выполняет и деньги оперативно взыскивают со счетов, потом через однодневку обналичиваются.

Вычислят схему, если получатель денег окажется совсем «чернухой», из-за чего банк заблокирует ему счета. Но те, кто делает это более менее чисто и продуманно, умудряются пользоваться этим способом, пока где-то не проколются ведь такая схема незаконна.

5. Многоразовая выплата авансов по зарплате.

С использованием этого способа особо ушлые коммерсанты умудряются вытягивать деньги даже с заблокированного по 115-ФЗ расчетного счета. Суть в том, что с аванса по зарплате не платятся ни НДФЛ, ни страховые взносы, а если сделать выплату авансов одним и тем же сотрудникам верно в нескольких банках, то правонарушители умудряются обналичить приличные деньги.

Суть в том, что с аванса по зарплате не платятся ни НДФЛ, ни страховые взносы, а если сделать выплату авансов одним и тем же сотрудникам верно в нескольких банках, то правонарушители умудряются обналичить приличные деньги.

Этот способ скорее отчаянная мера, когда фирма близка к банкротству или счета компании начали арестовывать и здорово запахло жаренным…

Если подвести итог – все перечисленные варианты так или иначе опасны, и пользоваться я ими не рекомендую. Тем более, что сейчас существует более 400 различных способов в разумных пределах законно экономить налоги.

Как обналичить свою криптовалюту или биткойн

Майкл М. Сантьяго/Getty Images

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

В связи с резким падением криптовалют, таких как биткойн, в 2022 году, вам может быть интересно, как вы можете выйти из своих инвестиций. Несмотря на спад на рынке криптовалют, хорошая новость заключается в том, что у трейдеров есть несколько способов получить доллары США за свои цифровые деньги, хотя некоторые организации не позволяют инвесторам обналичивать свои криптовалюты за реальные деньги.

Несмотря на спад на рынке криптовалют, хорошая новость заключается в том, что у трейдеров есть несколько способов получить доллары США за свои цифровые деньги, хотя некоторые организации не позволяют инвесторам обналичивать свои криптовалюты за реальные деньги.

Если вы продаете какой-либо актив, вам нужно понимать налоговые последствия. Вы можете заплатить пакет, если вы бронируете прирост капитала, и ставка налога будет зависеть, среди прочего, от периода владения. Конечно, вы можете потребовать списания, если вы продаете в убыток. Но если вы думаете, что криптовалюта может восстановиться, возможно, лучше остаться и переждать спад.

Вот пять способов обналичить свою криптовалюту или биткойн.

1. Использовать биржу для продажи криптовалюты

Один из самых простых способов обналичить свою криптовалюту или биткойн — использовать централизованную биржу, такую как Coinbase. У Coinbase есть простая в использовании кнопка «купить/продать», и вы можете выбрать, какую криптовалюту вы хотите продать и в какой сумме.

Вы быстро обменяете криптовалюту на наличные деньги, доступ к которым вы можете получить со своего денежного баланса в Coinbase. Оттуда вы можете перевести деньги на свой банковский счет, если хотите.

И хотя Coinbase является популярным вариантом для продажи криптовалюты, вероятно, наиболее полезно использовать любую биржу, на которой в настоящее время хранятся ваши монеты, если вы сами не храните монеты. Некоторые из ведущих бирж включают Binance, FTX и Kraken.

2. Используйте своего брокера для продажи криптовалюты

Если у брокера есть ваши криптовалюты, то самый простой способ — просто пойти с этим брокером. Например, если вы являетесь клиентом Robinhood или Webull, обе из которых допускают обширную торговлю криптовалютой, вам будет проще просто совершить сделку на их платформе и покончить с этим.

После того, как вы завершите сделку, на вашем счете появятся деньги, и вы снова будете готовы к торговле.

3. Займитесь одноранговой торговлей

Вы также можете осуществлять прямую торговлю, продавая свою криптовалюту напрямую другому лицу через другое лицо. Самый популярный способ — через одноранговую онлайн-платформу, которая позволяет продавцам находить лучшие предложения через биржу, хотя при необходимости это можно сделать даже лично.

Самый популярный способ — через одноранговую онлайн-платформу, которая позволяет продавцам находить лучшие предложения через биржу, хотя при необходимости это можно сделать даже лично.

С помощью одноранговой онлайн-торговли вы можете продавать криптовалюту онлайн в обмен на доллары. Этим транзакциям часто способствует биржа, и Binance использует известную одноранговую онлайн-платформу под названием Binance P2P. После согласия на сделку платформа депонирует вашу криптовалюту. Как только вы проверите запись транзакции в платежном аккаунте и убедитесь, что вы получили деньги от покупателя, Binance выдаст криптовалюту покупателю на платформе.

Еще одним популярным вариантом является онлайн-платформа Paxful. Продавцы имеют возможность устанавливать свои собственные тарифы и могут выбирать из более чем 300 вариантов оплаты, таких как наличные, подарочные карты или другие цифровые валюты. Согласно веб-сайту платформы, клиенты могут продавать напрямую более чем 3 миллионам пользователей по всему миру.

4. Обналичивание в биткойн-банкомате

Обналичивание в банкомате эквивалентно продаже вашего биткойна, говорит калифорнийская компания по производству биткойн-банкоматов Hermes Bitcoin. Биткойн-банкоматы — это способ получить немедленный доступ к наличным деньгам, используя ваши биткойны. Биткойн-банкоматы не работают как традиционные банкоматы. Чтобы снять наличные и продать свой биткойн в банкомате, автомат предоставляет QR-код, на который вы отправляете свой биткойн. Вы просто ждете пару минут и получаете свои деньги.

Однако комиссии за операции с биткойн-банкоматами могут быть чрезвычайно высокими, поэтому важно учитывать, сколько вы платите и стоит ли идти другим путем.

5. Обменяйте одну криптовалюту на другую, а затем обналичьте

Некоторые биржи не разрешают конвертировать или продавать некоторые криптовалюты в доллары, поэтому вам придется выбрать непрямой путь, чтобы получить наличные. В зависимости от того, какую биржу вы используете, вам может потребоваться перевести или конвертировать вашу криптовалюту в другую популярную валюту, такую как стейблкоин Tether, прежде чем окончательно конвертировать ее в доллары.

Итог

У трейдеров есть несколько способов продать свою криптовалюту. Популярные криптобиржи — это всегда хорошая ставка, поскольку они надежны и хорошо известны, в то время как онлайн-платформы с одноранговой продажей могут обеспечить гибкость оплаты. Вы можете пойти удобным путем и использовать биткойн-банкомат, чтобы получить быстрый доступ к своей криптовалюте, но со значительно более высокой комиссией.

Как получить аванс наличными по кредитной карте без PIN-кода

Раскрытие рекламы Раскрытие рекламы

Ответить на вопрос Сообщить о нарушении Поделиться

Этот вопрос касается кредитных карт

2 0

увидеть этого пользователя

WalletHub, Financial Company

@WalletHub

Постоянная ссылкаСообщить о злоупотреблении

Есть несколько способов получить аванс наличными по кредитной карте без PIN-кода. Самый простой способ снять наличные с кредитной карты без PIN-кода — это посетить банк, который сотрудничает с компанией, выпустившей вашу кредитную карту, попросить у кассира выдать наличные и предъявить карту вместе с удостоверением личности с фотографией, выданным государством. Вы также можете запросить у эмитента вашей кредитной карты так называемые проверки доступа к кредиту, которые затем можно использовать для снятия наличных со своей кредитной линии.

Другие способы получить денежный аванс по кредитной карте без PIN-кода — это купить денежный перевод в таких компаниях, как MoneyGram или Western Union, или привязать счет своей кредитной карты к такой услуге, как Amazon Pay. Кроме того, использование таких приложений, как Venmo, PayPal или Cash App, также может помочь вам платить людям и компаниям, которые не могут принимать кредитные карты напрямую. Эти службы часто взимают комиссию за использование кредитной карты, но транзакция может фактически обрабатываться как платеж, а не как аванс наличными.

Эти службы часто взимают комиссию за использование кредитной карты, но транзакция может фактически обрабатываться как платеж, а не как аванс наличными.

Однако, чтобы получить наличные с помощью кредитной карты в банкомате, вам потребуется PIN-код. Но получить его несложно. Если вы не создали PIN-код при активации карты, вы сможете позвонить в службу поддержки клиентов, выбрать свой номер и сразу же настроить его. Некоторые эмитенты, такие как Bank of America и Discover, также позволяют установить PIN-код онлайн.

Независимо от того, используете ли вы PIN-код или нет, вы должны быть осторожны с выдачей наличных. Обычно они взимают высокие процентные ставки и комиссию в размере 2-5%. Кроме того, нет льготного периода, поэтому проценты начинают начисляться, как только вы завершаете транзакцию. Но непредвиденные обстоятельства возникают у всех, так что вот ваши варианты, если вам нужны наличные, но нет PIN-кода.

Вот как можно снять наличные с кредитной карты без ПИН-кода:

- Кассир банка : Вы можете получить наличными без ПИН-кода в отделении банка, но вам потребуется как ваша кредитная карта, так и документ государственного образца.

удостоверение личности с фотографией, например, водительские права или паспорт.

удостоверение личности с фотографией, например, водительские права или паспорт. - Чеки доступа: Если эмитент вашей кредитной карты прислал вам чеки доступа или удобства, вы можете использовать их для снятия наличных в любом банке, который их принимает. Чеки доступа — это незаполненные чеки, которые вытягиваются из вашей кредитной линии, а не из вашего расчетного счета. Некоторые эмитенты отправляют проверки доступа без запроса, но вы также можете запросить их, позвонив в службу поддержки клиентов. Имейте в виду, что проверки доступа облагаются такими же высокими процентными ставками и отсутствием льготных периодов, что и денежные авансы.

- Служба денежных переводов: Вы можете оплатить денежный перевод с помощью кредитной карты в таких службах, как Western Union или MoneyGram. Это позволит вам перевести средства получателю, используя только номер телефона или адрес электронной почты. Это не даст вам наличных на месте, но может позволить в конечном итоге потратить часть вашей кредитной линии наличными, если вы переведете деньги нужному человеку. Однако транзакция, скорее всего, будет рассматриваться как денежный аванс.

- Сервис цифровых платежей: Приложения, такие как PayPal, Venmo и Cash App, позволяют совершать платежи со счета связанной кредитной карты. Это может полностью устранить необходимость снимать наличные, хотя эти услуги обычно взимают комиссию. Транзакция может считаться или не считаться выдачей наличных, в зависимости от услуги и кредитной карты.

Точно так же вы можете связать кредитную карту с аккаунтом Amazon Pay и таким образом расплачиваться с продавцом. Однако продавцу необходимо «имя получателя» Amazon. И если вы не отметите платеж как «товары и услуги», транзакция будет считаться денежным авансом.

удостоверение личности с фотографией, например, водительские права или паспорт.

удостоверение личности с фотографией, например, водительские права или паспорт. Однако транзакция, скорее всего, будет рассматриваться как денежный аванс.

Однако транзакция, скорее всего, будет рассматриваться как денежный аванс.Итак, существует несколько способов получить наличные по кредитной карте без ПИН-кода. Просто помните, что авансы наличными, как правило, довольно дороги, и их следует зарезервировать на случай чрезвычайных ситуаций.

Для получения дополнительной информации ознакомьтесь с нашим руководством по выдаче наличных по кредитной карте.

Вот лучшие способы снятия наличных:

Если вам нужен регулярный доступ к наличным деньгам, лучше поискать более дешевую и надежную альтернативу. В частности, для работы подходят два варианта, хотя для каждого из них обычно требуется собственный PIN-код.

Например, вы можете просто получить наличные с помощью дебетовой карты. Вы не сможете занимать деньги с помощью дебетовой карты, но это позволит вам совершать покупки у продавцов, которые принимают только наличные. Просто подойдите к банкомату или совершите небольшую покупку в магазине и выберите вариант возврата денег.

Использование карты предоплаты – еще одна возможность. Предоплаченная карта похожа на расчетный счет с дебетовой картой, за исключением чековой книжки. Вы можете использовать его для совершения покупок напрямую или для снятия наличных в банкоматах. Но это только позволяет вам использовать свои собственные деньги и не помогает вам создать кредит.

3 0

Поделиться

Сравнить карты

увидеть этого пользователя

@amanda10161976

Постоянная ссылкаСообщить о нарушении

Самый простой способ получить аванс наличными по кредитной карте без пин-кода — обратиться в кассу казино. Они берут с вас комиссию, однако вы можете получить наличные без булавки.

0 0

Поделиться

увидеть этого пользователя

@fischer_lance

Постоянная ссылкаСообщить о нарушении

Я не думаю, что вы можете, нет. Вам нужен PIN-код для любого банкомата, даже если это дебетовая карта.

Хотя он вам и не нужен для онлайн-покупок, а у некоторых продавцов вы не сможете снять наличные без него. Кроме того, выдача наличных очень дорогая, с дополнительными комиссиями и процентной ставкой. Вы не должны делать это привычкой.

0 0

Поделиться

Ответить на вопрос

Люди также спрашивают

Выдача наличных по кредитной карте — это способ получить доступ к части вашей кредитной линии путем снятия наличных или, в некоторых случаях, бумажного чека, предоставленного эмитентом. Самый распространенный способ выдачи наличных по кредитной карте — снятие наличных в банкомате. Для этого вам нужно будет запросить PIN-код у эмитента вашей карты.… читать полный ответ

Как работает аванс наличными

Когда вы берете аванс наличными, вы фактически получаете краткосрочный кредит от эмитента вашей кредитной карты. Есть несколько способов получить кредитную карту наличными заранее, каждый из которых требует различных шагов.

Есть несколько способов получить кредитную карту наличными заранее, каждый из которых требует различных шагов.

- В банкомате: Чтобы получить наличные в банкомате, вставьте кредитную карту и введите свой PIN-код. Выберите вариант оплаты наличными и введите сумму, которую хотите снять. Если у вас еще нет PIN-кода, вам необходимо запросить его у компании, выпустившей вашу кредитную карту.

- В отделении банка: Вы также можете получить наличные в отделении банка по кредитной карте. Вам нужно будет предъявить свою кредитную карту и удостоверение личности государственного образца с фотографией служащему банка и сообщить им, сколько денег вы хотите занять.

- С чеком на выдачу наличных: Ваш эмитент может высылать вам чеки на выдачу наличных автоматически или вам может потребоваться запросить их. Вы можете выписать чек себе или кому-то другому, и как только он будет обработан, транзакция появится в выписке по вашей кредитной карте.

Почему следует избегать выдачи наличных

Выдачу наличных по кредитной карте следует зарезервировать только на крайний случай, поскольку они очень дороги. Плата за выдачу наличных, как правило, составляет около 10 долларов США, в зависимости от компании, выпустившей кредитную карту. Текущий средний годовой аванс наличными составляет около 21%. Денежные авансы также не имеют льготного периода, поэтому по ним сразу же начинают начисляться проценты.

Выдача наличных не оказывает прямого влияния на ваш кредитный рейтинг, но может повлиять на него косвенно. Денежный аванс увеличивает ваш непогашенный остаток и, следовательно, использование кредита. Как правило, вы должны использовать менее 30% своего кредитного лимита, чтобы избежать ущерба для кредитного рейтинга. Вы также должны оплачивать свой счет к установленной дате каждый месяц, что может затруднить получение наличных, увеличивая ваш баланс.

Альтернативы авансам наличными

Если вам нужны наличные, вы можете избежать получения аванса наличными, выбрав альтернативные варианты с более выгодными условиями.

- Одолжить у семьи или друзей: Вы можете попросить у семьи или друзей ссуду. Это может быть наиболее рентабельным способом получить необходимые наличные деньги. Просто убедитесь, что вы создали план погашения.

- Подать заявку на потребительский кредит: Персональные кредиты обычно предлагают более выгодные условия, чем денежный аванс. Обычно вы можете погасить кредит по фиксированной процентной ставке, которая намного ниже годовой процентной ставки, взимаемой эмитентами кредитных карт.

Когда следует подумать о получении аванса наличными

Следует вообще избегать выдачи наличных по кредитной карте из-за их высокой стоимости. Тем не менее, аванс наличными может быть разумным вариантом, если вам срочно нужны деньги и ограничены ресурсы для их получения. Например, аванс наличными обычно является лучшим вариантом, чем ссуда до зарплаты или ссуда под залог автомобиля из-за непомерных процентных ставок, которые обычно несут эти ссуды.

Итог

Хотя наш мир движется к безналичному обществу, все еще бывают времена, когда вам может понадобиться заплатить за что-то наличными. В этих случаях лучше всего использовать дебетовую карту или карту предоплаты, которая позволяет по возможности бесплатно снимать наличные в банкоматах.

свернуть

Вы можете получить PIN-код для своей кредитной карты Visa, позвонив по номеру, указанному на обратной стороне карты. Представитель службы поддержки поможет вам в этом процессе.

Обратите внимание, что хотя обычно PIN-код не требуется для обычных покупок, если вы хотите использовать свою карту в банкомате, вам необходимо иметь готовый PIN-код.… читать полный ответ

скрыть

Чтобы получить аванс наличными Capital One, используйте кредитную карту Capital One и соответствующий PIN-код в банкомате, участвующем в программе, и снимите наличные в пределах доступного лимита выдачи наличных на карте. Если у вас нет PIN-кода, обратитесь в службу поддержки клиентов Capital One по номеру, указанному на обратной стороне вашей карты, чтобы запросить его.… прочитать полный ответ

Если у вас нет PIN-кода, обратитесь в службу поддержки клиентов Capital One по номеру, указанному на обратной стороне вашей карты, чтобы запросить его.… прочитать полный ответ

Как получить аванс наличными Capital One в банкомате

- Позвоните в Capital Обратитесь в службу поддержки клиентов по номеру, указанному на обратной стороне вашей карты, и запросите PIN-код, если у вас его еще нет.

- Вставьте кредитную карту в банкомат и введите PIN-код.

- Выберите опцию выдачи наличных на экране банкомата.

- Введите сумму, которую хотите снять.

- Снимите наличные и извлеките кредитную карту из банкомата.

Могут быть и другие способы получить аванс наличными с вашей кредитной карты Capital One. Например, вы можете запросить выдачу наличных лично в местном отделении Capital One. Вы также можете выписать авансовый чек Capital One и использовать его как традиционный банковский чек.

Прежде чем взять аванс наличными Capital One, важно отметить, что это очень дорогая транзакция. Во-первых, плата за выдачу наличных и отдельная годовая процентная ставка за выдачу наличных применяются, как только вы снимаете наличные. Также могут взиматься сборы с владельцев банкоматов, в зависимости от того, где вы снимаете наличные.

Во-первых, плата за выдачу наличных и отдельная годовая процентная ставка за выдачу наличных применяются, как только вы снимаете наличные. Также могут взиматься сборы с владельцев банкоматов, в зависимости от того, где вы снимаете наличные.

свернуть

Благодарим Вас за оставленный комментарий! Пожалуйста, войдите или зарегистрируйтесь в Wallethub, чтобы оставить свой комментарий.

Войти Присоединиться

Ответить

WalletHub Answers — это бесплатная служба, которая помогает потребителям получить доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Члены WalletHub обладают огромным багажом знаний, которыми можно поделиться, и мы призываем всех делать это, соблюдая наши правила в отношении контента. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Раскрытие информации об объявлении: Некоторые предложения, которые появляются на этом сайте, исходят от платных рекламодателей, и это будет отмечено на странице сведений о предложении с пометкой «Спонсируется», где это применимо. Реклама может влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления). В WalletHub мы стараемся представить широкий спектр предложений, но наши предложения не представляют все компании или продукты, предоставляющие финансовые услуги.

Задать вопрос

140

Задать вопрос

Задать вопрос

Прозрачность WalletHub

Мы стремимся быть полностью прозрачными для наших читателей. Мнения, выраженные здесь, принадлежат автору и/или редакторам WalletHub. Редакционные материалы WalletHub на этой странице не предоставляются, не заказываются, не рецензируются, не утверждаются или иным образом не поддерживаются какой-либо компанией. Кроме того, ни одна компания не обязана отвечать на все вопросы.

Связанные категории

Кредитные карты Выставление счетов и платежи Сборы за прием карт Процентные ставки Другие функции

Open

Charles M McKenzie Jr

Благодарностей от участников: 16

Open

shroomin624

Благодарностей от пользователей: 4

Открыть

Наймите лучшего финансового консультанта для ваших нужд.

BEST предлагает

- Лучшие кредитные карты

- Лучшие счета для проверки

- Лучшие сберегательные счета

- Лучшие кредитные карты. Кредитные карты

Бесплатные кредитные данные

- Бесплатные кредитные баллы

- Бесплатный кредитный отчет

- Бесплатный кредитный мониторинг

Популярный контент

- Кредитные карты для плохого кредита

- Студенческие кредитные карты

- 0% Кредитные карты

- Без иностранной транзак. Sapphire Preferred

- Capital One Venture

- Citi Double Cash

- Capital One Quicksilver

- American Express Blue Cash

- Диапазон кредитных баллов

WalletHub Answers — это бесплатная служба, которая помогает потребителям получить доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Члены WalletHub обладают огромным багажом знаний, которыми можно поделиться, и мы призываем всех делать это, соблюдая наши правила в отношении контента. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Раскрытие информации об объявлении: Некоторые предложения, которые появляются на этом сайте, исходят от платных рекламодателей, и это будет отмечено на странице сведений о предложении с пометкой «Спонсируется», где это применимо.