Содержание

Система налогообложения в США — Отечественные записки

*

Система налогообложения в США, как в любом федеративном государстве, подразделяется на федеральную налоговую систему и на систему налогов штатов и муниципальных образований. Для федеральных налогов характерна прогрессивная шкала, поэтому основное бремя их уплаты лежит на обеспеченных слоях населения. Напротив, местные налоги имеют плоскую или, в некоторых случаях, регрессивную шкалу[1], что способствует более или менее равномерному участию жителей той или иной территории в формировании доходной части ее бюджета.

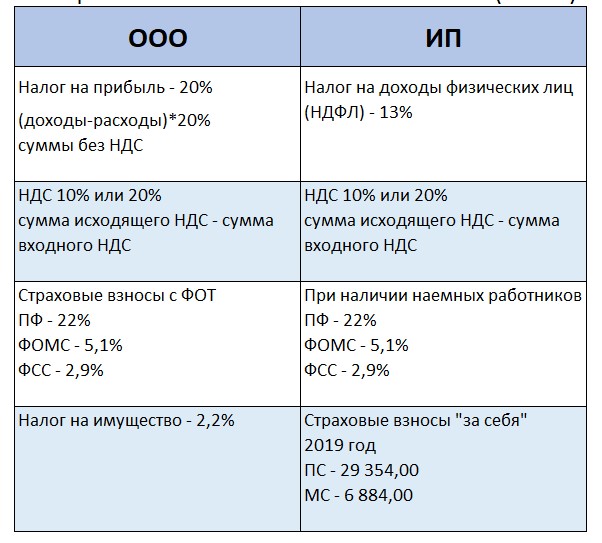

Основная часть американских граждан (до 90%) выплачивает в виде налогов примерно 25% от своих доходов. У оставшихся 10% доля налоговых отчислений выше, иногда она достигает 50%. Основные федеральные налоги в США: подоходный (подразделяется на персональный и корпоративный), на потребление и «удерживаемые у источника».

Персональный (личный) подоходный налог был введен в США в середине XIX века. В 1990-е годы выплаты личного подоходного налога составляли примерно 8% ВВП страны. Принцип прогрессивности при установлении ставки этого налога приводит к перераспределению и относительному уравниванию социального блага.

Налог c доходов корпораций (корпоративный подоходный налог) возник в начале ХХ века и поначалу составлял всего 1%. Максимальной величины —52%— этот налог достиг в конце 1940-х годов, после чего он постепенно снижался. В настоящее время он не превышает 46% и колеблется в зависимости от форм и видов деятельности корпораций.

Налоги на потребление (consumption taxes) на федеральном уровне непопулярны, поскольку они сдерживают экономическую активность. Однако на местном уровне потребительские налоги применяются достаточно широко, корректируя схемы производства, распространения и потребления товаров. Потребительские налоги подразделяются на налоги с продаж, налоги с оборота, акцизы, налоги на предметы роскоши. Закон США о сокращении акцизов (the Excise Tax Reduction Act) 1965 года отменил большинство федеральных акцизов, за исключением некоторых регулирующих и дорожного акциза. На федеральные потребительские налоги приходится лишь 1,1% ВВП.

Потребительские налоги подразделяются на налоги с продаж, налоги с оборота, акцизы, налоги на предметы роскоши. Закон США о сокращении акцизов (the Excise Tax Reduction Act) 1965 года отменил большинство федеральных акцизов, за исключением некоторых регулирующих и дорожного акциза. На федеральные потребительские налоги приходится лишь 1,1% ВВП.

Налоги «удерживаемые у усточника» (payroll taxes), иначе именуемые налогами на заработную плату, были введены Законом США о социальном обеспечении (Social Security Act) в 1935 году. В настоящее время их доля в налоговых поступлениях федерального бюджета превышает 30%; эти налоги являются основой развитой системы социального обеспечения США.

Кроме того, на федеральном уровне взимаются налоги на собственность и «на смерть», т. е. на дарение и наследование.

Налоги в США признаются одними из самых низких в индустриально развитых странах — их доля составляет всего 28% ВВП (в среднем в индустриальных странах этот показатель достигает 38%). Это объясняется достаточно большой степенью «терпимости» американского бюджета к дефициту, который в конечном счете финансируется денежной эмиссией. В американских долларах производится 60% мировых расчетов, т. е. бремя инфляции национальной валюты с США поровну разделяет весь остальной мир.

Это объясняется достаточно большой степенью «терпимости» американского бюджета к дефициту, который в конечном счете финансируется денежной эмиссией. В американских долларах производится 60% мировых расчетов, т. е. бремя инфляции национальной валюты с США поровну разделяет весь остальной мир.

Процесс законотворчества в сфере налогообложения в США считается весьма закрытым и запутанным. В нем непосредственно участвуют президент, секретарь казначейства, члены Комиссии конгресса по источникам финансовых средств, члены сенатского Комитета по финансам, которые в самых разных формах (официальных и не только) взаимодействуют с многочисленными политическими, экономическими и социальными группами.

Законопроект, который так или иначе затрагивает систему налогообложения в США, начинает свой путь с Комиссии по источникам финансовых средств (Committee on Ways and Means) в палате представителей. После того, как 250 членов комиссии обсудят законопроект в неформальной атмосфере семинара, принимаются ориентировочные решения, которые затем в Законодательном комитете палаты представителей излагаются юридическим языком. На следующем этапе парламентская комиссия работает совместно с казначейством (USTreasury) и Объединенным налоговым комитетом (Joint Taxation Committee), который направляет в палату представителей свое развернутое заключение о законопроекте. Приняв закон в целом, палата представителей направляет его в сенат либо, если проект отвергнут, возвращает его на доработку в Комиссию по источникам финансовых средств. Принятый нижней палатой законопроект изучает сенатский Комитет по финансам, причем к этой процедуре привлекается секретарь казначейства. Если сенат не вносит своих поправок в документ, то он принимается и направляется к президенту, в противном случае сенат возвращает законопроект в конгресс, который должен принять поправки сенаторов. Если этого не происходит (что и бывает чаще всего), создается согласительная комиссия двух палат парламента. Окончательно согласованный и принятый обеими палатами проект президент должен подписать в течение 10 дней.

На следующем этапе парламентская комиссия работает совместно с казначейством (USTreasury) и Объединенным налоговым комитетом (Joint Taxation Committee), который направляет в палату представителей свое развернутое заключение о законопроекте. Приняв закон в целом, палата представителей направляет его в сенат либо, если проект отвергнут, возвращает его на доработку в Комиссию по источникам финансовых средств. Принятый нижней палатой законопроект изучает сенатский Комитет по финансам, причем к этой процедуре привлекается секретарь казначейства. Если сенат не вносит своих поправок в документ, то он принимается и направляется к президенту, в противном случае сенат возвращает законопроект в конгресс, который должен принять поправки сенаторов. Если этого не происходит (что и бывает чаще всего), создается согласительная комиссия двух палат парламента. Окончательно согласованный и принятый обеими палатами проект президент должен подписать в течение 10 дней. Однако глава американского государства имеет право вето, которым, впрочем, он пользуется крайне редко, так как его представители участвуют во всех согласительных процедурах.

Однако глава американского государства имеет право вето, которым, впрочем, он пользуется крайне редко, так как его представители участвуют во всех согласительных процедурах.

В США, как и во многих других странах с относительно высоким уровнем налогообложения, существует проблема уклонения от налогов. Вместе с тем, масштабы этого явления, с российской точки зрения, невелики. В Соединенных Штатах отсутствует специальная инфраструктура, способствующая уклонению от налогов, типа российских фирм-однодневок, конвертирующих безналичные денежные средства в «черный нал». Уклонение от налогов в США сильно различается по различным категориям налогоплательщиков и различным видам дохода. Существует непосредственная взаимосвязь уклонения от налогов со ставками налогов, с инфляцией, с запасами наличной валюты.

* Справка составлена по материалам статьи О. Басова «Налоговая система США», опубликованной на сайте «Русского журнала» 15. 02.2002 (www.russ.ru).

02.2002 (www.russ.ru).

[1] При прогрессивной шкале налогообложения доля налоговых платежей возрастает прямо пропорционально доходам налогоплательщика — например, при доходах в $1 000 налоги составляют 10% от этой суммы, при доходах в $2 000 — 20% и так далее. При регрессивной шкале пропорциональная зависимость обратна — чем больше доход, тем ниже налоговая ставка, тем меньшая доля от этого дохода выплачивается в виде налогов. Во многих отраслях экономики именно регрессивная шкала позволяет обеспечить наибольшую собираемость налогов, поскольку она не располагает к уклонению от их уплаты и, одновременно, стимулирует максимальный рост экономической активности.

причины, инструкция, сроки — Контур.Бухгалтерия

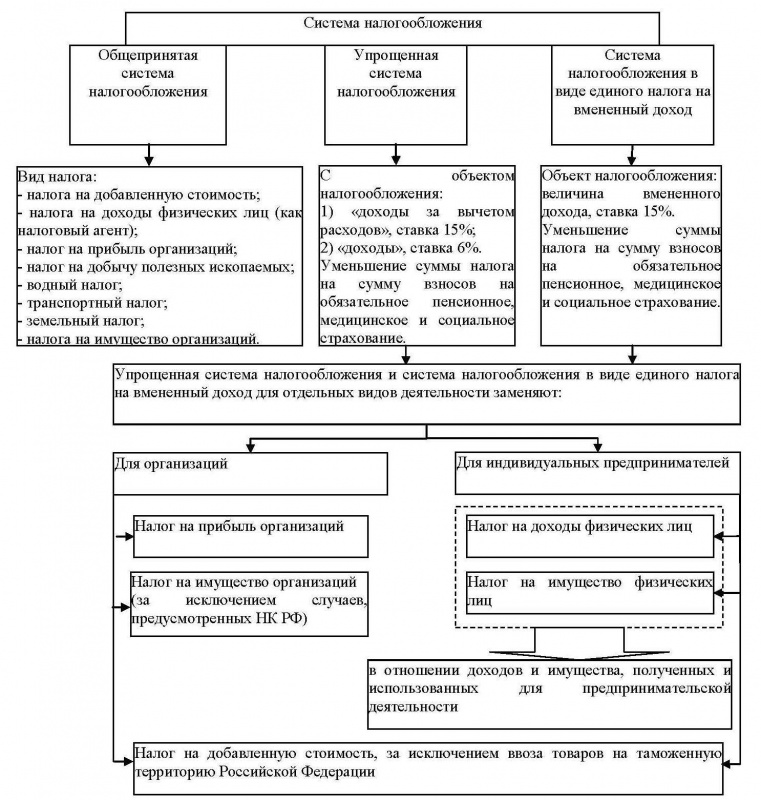

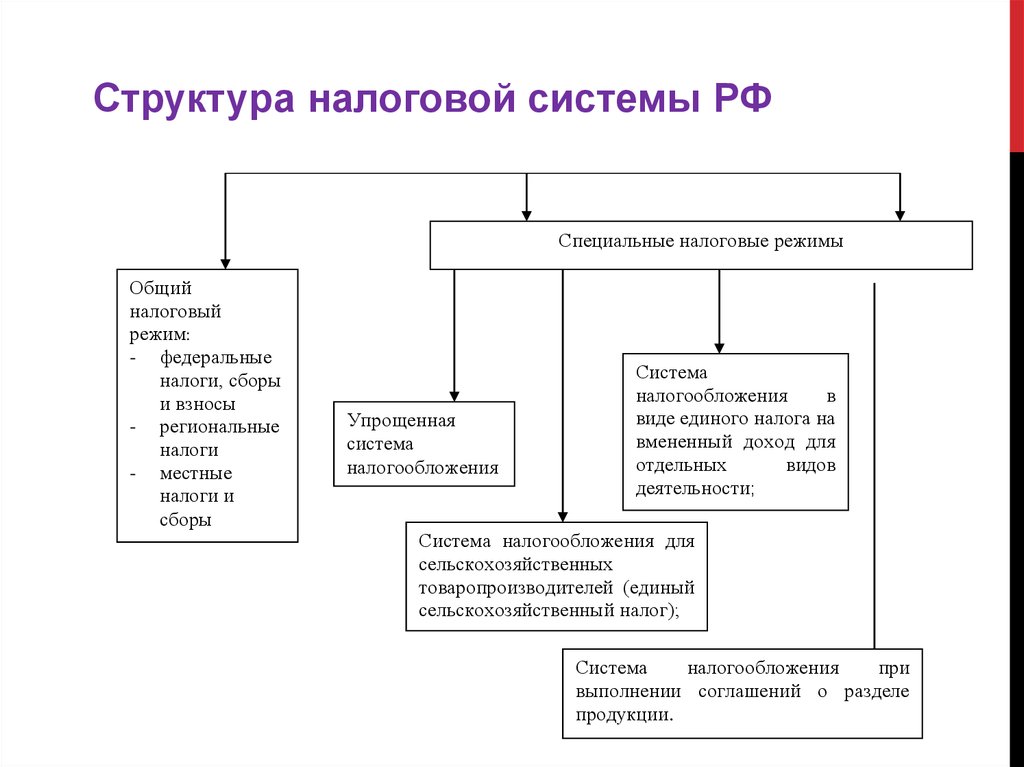

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Зачем менять систему налогообложения

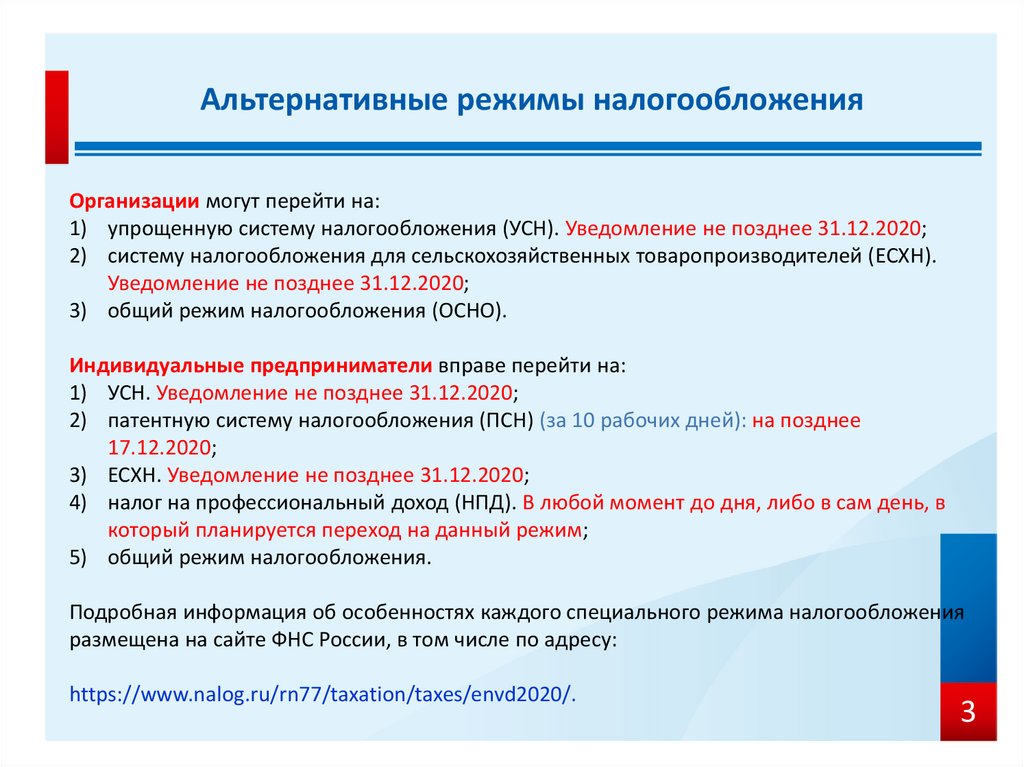

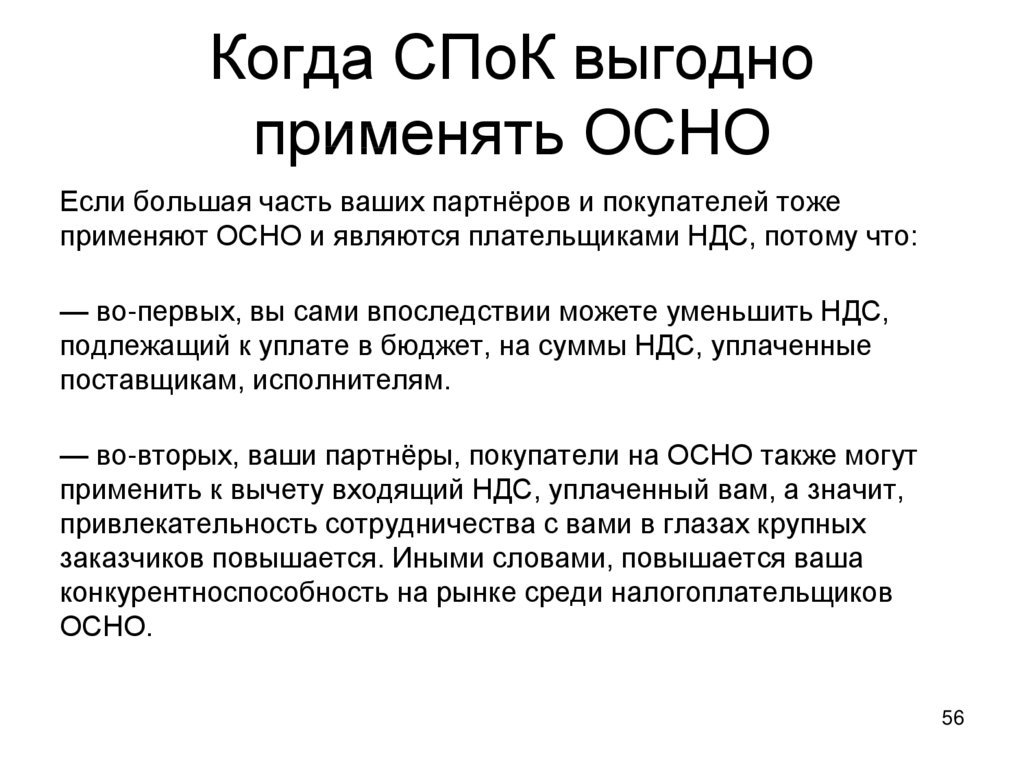

Часто предприниматели меняют налоговый режим добровольно: можно перейти на более выгодный спецрежим и снизить налоговую нагрузку, если в деятельности что-то изменилось. Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Другой случай смены СНО — вынужденный. Скажем, если бизнес перестал “умещаться” в рамки, установленные для его спецрежима, придется перейти на основную систему.

Когда необходимо изменение системы налогообложения

Необходимость менять СНО возникает, если компания нарушает критерии, установленные для текущего спецрежима. Возможны варианты.

- Вы прогнозируете, что в будущем нарушите критерии применения спецрежима: например, вы на патенте и собираетесь нанять более 15 сотрудников. В таком случае можно подобрать “мягкий” вариант перехода и выбрать новый выгодный спецрежим с нового налогового периода.

- Вы внезапно нарушаете критерии и вынуждены перейти на основную систему с начала того периода, в котором произошли нарушения (для разных систем эти периоды отличаются). Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн.

за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.Также придется поменять СНО, если федеральные или региональные законы вводят новые ограничения по спецрежимам. Например, местные власти отменяют применение ЕНВД по вашему виду деятельности. Еще один актуальный пример: вы на ЕНВД и продаете кеды, а чиновники вводят ограничение на применение ЕНВД при торговле маркированными товарами, к которым относится обувь, — значит вам придется переходить на другой налоговый режим. Поскольку обычно нововведения вступают в силу с нового календарного года, у предпринимателя есть время для маневров и выбора новой СНО.

Скидка 45% в ноябре: 7 590 р. вместо

13 800 р. за год работы

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима.

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО. Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов. Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Смена системы налогообложения в обязательном порядке

Необходимость менять СНО появляется, если вы нарушаете критерии применения своего спецрежима или прекращаете конкретный вид деятельности, к которому применяется спецрежим. А еще чиновники могут ввести новые ограничения для спецрежима или отменить его.

Если вы слетаете с УСН, придется уведомить налоговую о потере права на упрощенку по форме 26.2-2. Сделайте это в течение 15 дней после квартала, в котором вы нарушили критерии. Но право на УСН вы теряете с начала квартала, в котором допустили нарушение, и применять ОСНО должны тоже с начала квартала. Последним кварталом на упрощенке будет тот, который предшествовал кварталу с нарушением. За деятельность на УСН придется заплатить налог и отчитаться в течение 25 дней после “нарушительного” квартала.

Если вы слетаете с ЕНВД, подайте в налоговую заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП) в течение 5 дней после того месяца, когда были нарушены критерии по ЕНВД или в течение 5 дней после прекращения деятельности, облагаемой ЕНВД. Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если вы слетаете с патента, подайте в течение 10 календарных дней с момента нарушения заявление об утрате права на патент. При “слете” с патента считается, что предприниматель находился на своем базовом налоговом режиме с начала действия патента. Если вы переходили на УСН и совмещали упрощенку и патент, то вы будете считаться плательщиком УСН. Если же перехода на упрощенку не было, вы будете считаться плательщиком ОСНО.

Мы указали общие правила перехода с одной системы налогообложения на другую. Возможно, вам потребуются уточнения экспертов: многие вопросы смены СНО имеют разночтения, на этот счет есть письма и разъяснения контролирующих органов и судебная практика, все это поможет сориентироваться в конкретной ситуации.

Инструкция для ООО по смене налогового режима

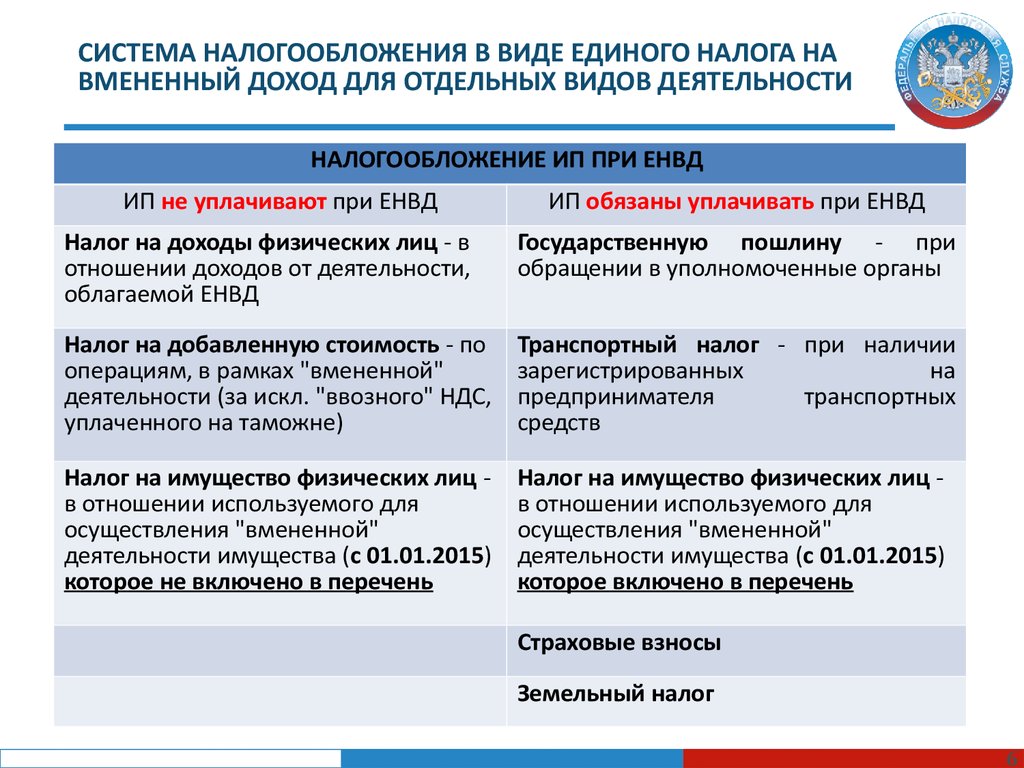

Организация может применять ОСНО, ЕНВД и УСН, совмещать ЕНВД+ОСНО и ЕНВД+УСН, а значит может столкнуться с такими ситуациями по смене режимов:

Переход с ЕНВД на УСН: в этом случае следуйте нашим рекомендациям выше и изучите вопрос о выгодности применения этих спецрежимов в нашей статье, а также требования для плательщиков УСН.

Переход с ЕНВД на ОСНО: следуйте нашим рекомендациям выше, читайте статьи о переходе со вмененки на общий режим и особенностях ОСНО. А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

Переход с УСН на ЕНВД: в этом случае вы переводите на ЕНВД конкретные виды деятельности, а УСН остается вашим “базовым” налоговым режимом. Читайте нашу статью о совмещении УСН и ЕНВД.

Переход с УСН на ОСНО: нужен, если организация хочет заключать сделки с крупными контрагентами и работать с НДС или если она слетает с упрощенки. Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Переход с ОСНО на ЕНВД: вы переводите на ЕНВД часть или все виды деятельности, а ОСНО остается вашим «базовым» налоговым режимом. Читайте наши статьи о совмещении ЕНВД и ОСНО и раздельном учете при совмещении.

Переход с ОСНО на УСН: вы меняете «базовый» налоговый режим для всех ваших видов деятельности, это можно сделать только в начале календарного года. Следуйте нашим рекомендациям выше и читайте статью о переходе с ОСНО на УСН и восстановлении НДС.

Инструкция для ИП по смене налогового режима

ИП может работать на ОСНО, УСН, ЕНВД и патенте, совмещать ЕНВД+УСН, ЕНВД+ОСНО, УСН+патент, УСН+патент+ЕНВД, ОСНО+патент, ОСНО+патент+ЕНВД. Для предпринимателей возможны те же варианты смены режима, что и для организаций (смотрите выше), и еще несколько ситуаций.

Переход с патента на ОСНО: происходит при завершении срока патента или утрате права на патент, если предприниматель не переводил свою деятельность на УСН. Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Переход с патента на УСН: происходит при завершении срока патента или утрате права на патент, если предприниматель перевел свою деятельность на УСН, а потом купил патент. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента и УСН, а также о выгодности патента или упрощенки.

Переход с патента на ЕНВД: возможен после завершения срока патента или после утраты права на патент, когда ИП начинает применять ЕНВД. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента, УСН и ЕНВД, а также патента и ЕНВД.

Переход на патент с любой СНО: возможен, если вид деятельности соответствует требованиям ПСН. При этом возможно совмещение патента и других налоговых режимов.

Настройка реквизитов кассы при смене налогового режима

Если вы работаете с онлайн-кассой, при смене СНО вам не придется перерегистрировать ее в ФНС и менять фискальный накопитель. Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Работайте на разных налоговых режимах и совмещайте СНО в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата, отчетность и круглосуточная поддержка специалистов. Мы дарим полгода работы в сервисе всем компаниям и ИП, которые переходят с ЕНВД на УСН или ОСНО в 2019-2020 году

типов налогов — Intelligent Economist

Последнее обновление: , Prateek Agarwal

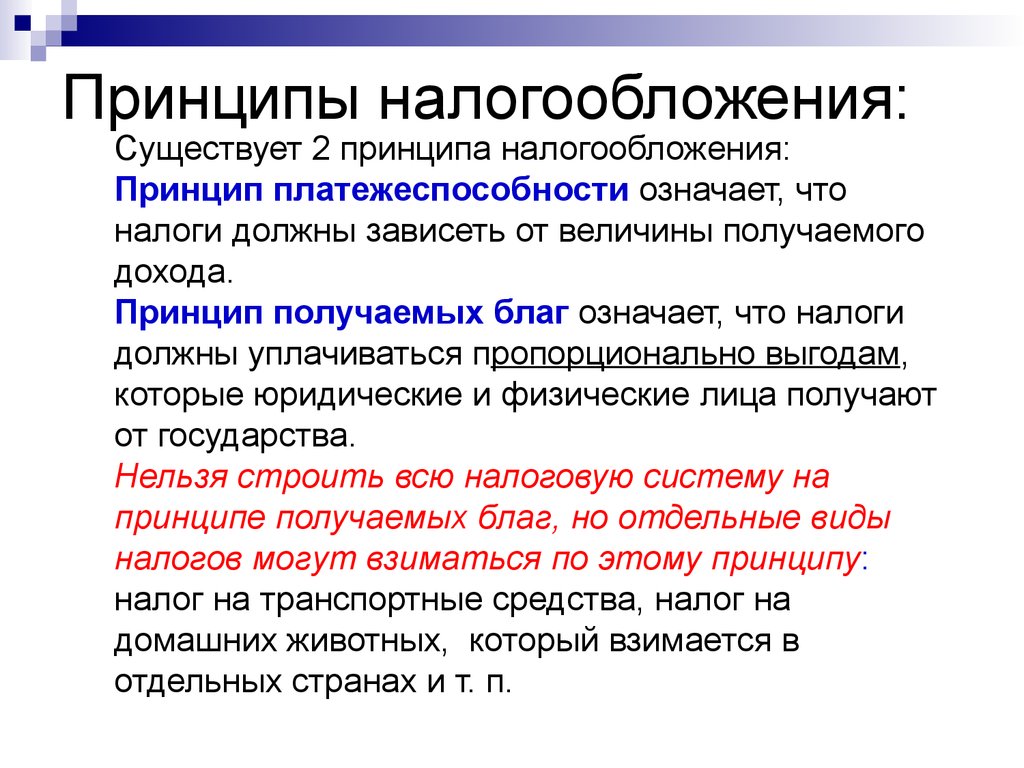

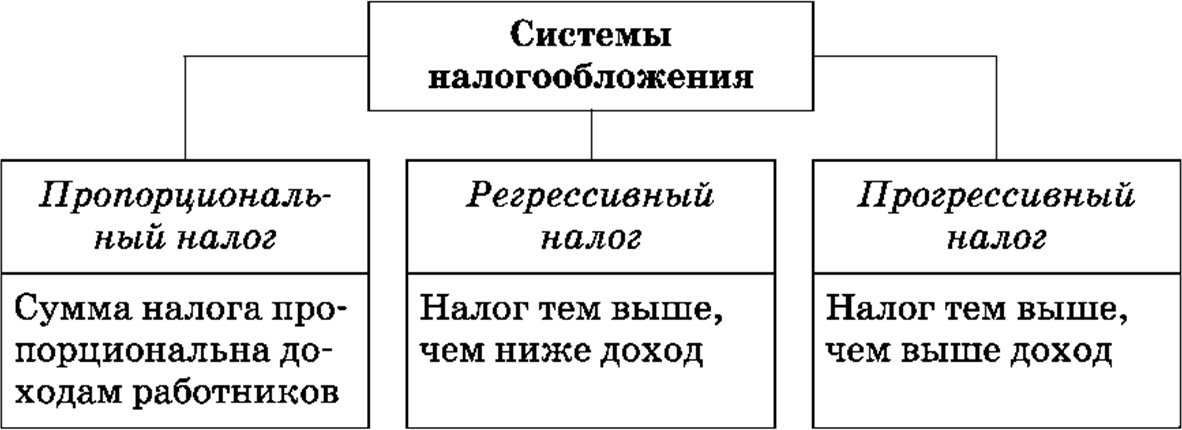

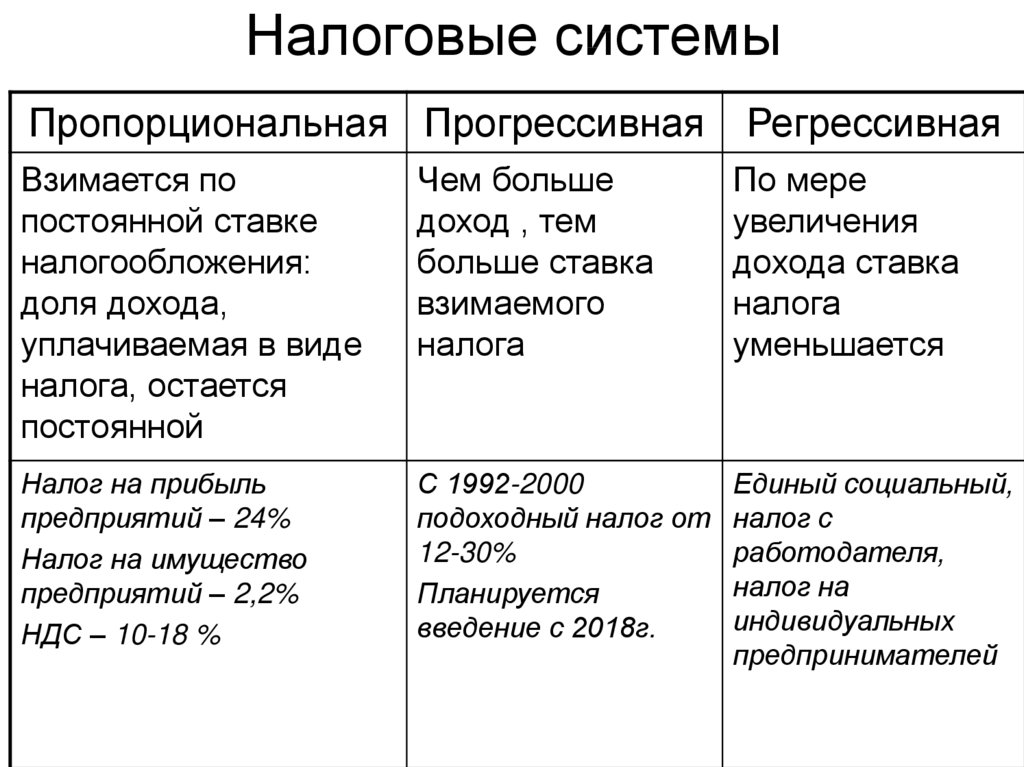

Существует три основных типа налогов, каждый из которых имеет очень разные свойства: прогрессивный, пропорциональный и регрессивный. В этой статье будут описаны наиболее важные детали каждой из этих систем.

Прямые и косвенные налоги

Прямые налоги — это налоги на богатство, прибыль и доход. Такие налоги взимаются с доходов или прибыли физического лица. Косвенные налоги накладываются на товары, и бремя налога может быть разделено между покупателем и продавцом. Например, налог с продаж в штате Калифорния составляет 7,25%.

Предельная налоговая ставка — это дополнительный налог, взимаемый с каждого дополнительного заработанного доллара. Средняя налоговая ставка представляет собой отношение общей суммы уплаченного налога к общей сумме полученного дохода.

Виды налогов

1. Прогрессивная налоговая система

При прогрессивной налоговой ставке лица с более высокими доходами платят все более высокую долю налога по мере роста их доходов. В этом случае предельная ставка налога будет выше средней ставки налога. Прогрессивный налог упоминается как метод снижения общего неравенства в обществе, а также способствует экономическому росту и сокращению безработицы за счет повышения покупательной способности людей с низкими доходами.

Большинство стран мира используют прогрессивный налог для исчисления налога на индивидуальный доход. Общие, хорошо известные примеры прогрессивных налогов включают налог на наследство, налог на проценты, полученные от сбережений и инвестиций, а также налоговые льготы для уязвимых групп.

2. Пропорциональная налоговая система

В пропорциональной налоговой системе, также известной как фиксированный налог, каждый платит одинаковую долю своего дохода в качестве налога, независимо от того, насколько высок или низок его доход. Ставка налога не меняется при увеличении или уменьшении дохода, хотя многие критики отмечают, что пропорциональные налоги несправедливо обременяют тех, у кого меньше ресурсов.

В этой системе средняя налоговая ставка равна предельной налоговой ставке. Он существует в Латвии и России, и некоторые считают его более «справедливым» и простым в управлении для всех, поскольку никто не является исключением. Некоторые штаты США, такие как Колорадо, Юта и Мичиган, взимают пропорциональный подоходный налог с физических лиц. Еще одним примером пропорционального налогообложения является налог с продаж в США, поскольку все потребители платят одинаковую фиксированную ставку налога в виде процента от стоимости приобретаемых ими товаров.

Еще одним примером пропорционального налогообложения является налог с продаж в США, поскольку все потребители платят одинаковую фиксированную ставку налога в виде процента от стоимости приобретаемых ими товаров.

3. Регрессивная налоговая система

Регрессивный налог – это вид налога, который приводит к уменьшению налоговой ставки по мере увеличения суммы, подлежащей налогообложению. В системе регрессивной налоговой ставки лица с более низкими доходами платят более высокую долю своего дохода в качестве налога, чем лица с более высокими доходами. Здесь предельная налоговая ставка ниже средней налоговой ставки.

Любой налог с предельным значением, выше которого налоги не уплачиваются, может считаться регрессивным налогом. Примеры регрессивного налога включают, среди прочего, некоторые формы налогов на имущество, а также налоги на грехи.

Прогрессивные, пропорциональные и регрессивные налоги

Как вы теперь знаете, налоговые системы могут быть прогрессивными, пропорциональными и регрессивными. Повторим еще раз: прогрессивные налоги имеют большее финансовое значение для богатых — для тех, у кого более высокие доходы, которые платят более высокую долю своего общего дохода — чем для бедных.

Повторим еще раз: прогрессивные налоги имеют большее финансовое значение для богатых — для тех, у кого более высокие доходы, которые платят более высокую долю своего общего дохода — чем для бедных.

Пропорциональные налоги оказывают примерно одинаковое финансовое воздействие на лиц, получающих доход, с любым уровнем дохода, поскольку все в такой системе платят одинаковую ставку налога (хотя у налогоплательщиков с низким доходом остается гораздо меньше денег, поэтому на практике последствия на самом деле неравномерны). пересечь границу).

Наконец, регрессивные налоги оказывают гораздо более сильное влияние на людей и семьи с низкими доходами, чем на людей с высокими доходами. Из этих трех видов налогов наиболее распространенным является прогрессивный налоговый режим, который гарантирует, что лица с низким доходом не потеряют из-за налогообложения большую долю своих доходов, чем остальная часть общества.

Похожие сообщения:

Рубрики Макроэкономика

Налоговые системы мира: сравнение | Блог о международном бизнесе | Колледж бизнеса

21 июля 2020 г.

Соня Пиппин, профессор бухгалтерского учета, Колледж бизнеса, Университет Невады, Рино

Для многих людей, не только в Америке, но и во всем мире, налогообложение является одной из тех тем, которые неохотно рассматриваются один раз в год – когда подается индивидуальная налоговая декларация. В этом году крайний срок уплаты налогов в США был перенесен из-за COVID-19 с 15 апреля на 15 июля. Таким образом, он прошел всего несколько дней назад. Большинство людей не хотят думать о налогах и практически всем не нравится их платить. Многие, однако, согласятся с тем, что правительству нужны налоговые поступления, чтобы функционировать. Общие жалобы на налоги в Соединенных Штатах заключаются в том, что они несправедливы, что в них слишком много лазеек, особенно для богатых и/или корпораций, и что они слишком сложны.

Интересно, что налоговые системы в разных странах мира сильно различаются, а реальных признаков гармонизации нет. Это примечательно, учитывая, что в последние десятилетия глобализация привела к интернационализации бизнес-процессов, что облегчило лицам, принимающим решения, вести бизнес во многих странах мира. Налогообложение является одним из аспектов бизнеса, который в значительной степени не следует этой тенденции.

Налогообложение является одним из аспектов бизнеса, который в значительной степени не следует этой тенденции.

Сравнение налоговых систем по всему миру выявляет некоторые очень интересные сходства и различия между странами и группами стран. Конечно, чтобы сравнить и сопоставить, как правительства собирают доходы, нужно сначала решить, какие показатели следует учитывать. Например, заботимся ли мы о том, сколько налоговых поступлений собирает каждая страна? Или какая разница, кто платит налоги? Или какая налоговая база? Или какой уровень правительства (национальный или субнациональный) собирает налоги?

Давайте посмотрим на первый вопрос, чтобы увидеть, как Соединенные Штаты сравниваются с другими развитыми странами в отношении общих налоговых поступлений. Обычным показателем для этого являются общие налоговые поступления на ВВП (также известные как налоговое бремя). Еще одним возможным показателем являются налоговые поступления на душу населения. Для обоих можно наблюдать некоторые интересные тенденции. За последние 20 лет среднее налоговое бремя для стран ОЭСР составляло около 33,3% в диапазоне от 32 до 34% без значительного увеличения или уменьшения. В верхней части списка оказались такие страны, как Германия и Франция, получающие от 34 до 46 процентов ВВП в виде налоговых поступлений. Налоговая нагрузка Мексики находится в самом низу: всего от 11,0 до 16,6%. Налоговая нагрузка в США снизилась с 27,9% в 1998 г. до 24,3% в 2018 г. Налоги на душу населения выросли во всех странах за последние 20 лет, но меньше в Соединенных Штатах (примерно с 9 100 до 16 000 долларов на душу населения) и Соединенном Королевстве (примерно с 8 800 до 16 500 долларов США), чем в других странах ОЭСР. такие как Польша (примерно от 1500 до 5300 долларов) и Австралия (примерно от 5000 до 18000 долларов). Мексика, Турция и Польша имеют самые низкие налоговые поступления на душу населения.

За последние 20 лет среднее налоговое бремя для стран ОЭСР составляло около 33,3% в диапазоне от 32 до 34% без значительного увеличения или уменьшения. В верхней части списка оказались такие страны, как Германия и Франция, получающие от 34 до 46 процентов ВВП в виде налоговых поступлений. Налоговая нагрузка Мексики находится в самом низу: всего от 11,0 до 16,6%. Налоговая нагрузка в США снизилась с 27,9% в 1998 г. до 24,3% в 2018 г. Налоги на душу населения выросли во всех странах за последние 20 лет, но меньше в Соединенных Штатах (примерно с 9 100 до 16 000 долларов на душу населения) и Соединенном Королевстве (примерно с 8 800 до 16 500 долларов США), чем в других странах ОЭСР. такие как Польша (примерно от 1500 до 5300 долларов) и Австралия (примерно от 5000 до 18000 долларов). Мексика, Турция и Польша имеют самые низкие налоговые поступления на душу населения.

«Налоговая структура» затрагивает как налогоплательщика, так и налоговую базу – по крайней мере, в определенной степени. В процентах от общих налоговых поступлений США, Канада, Швейцария и Австралия в значительной степени зависят от подоходного налога, в среднем 46, 45, 47 и 57 процентов соответственно. Что касается других налогов, таких как социальное обеспечение и фонд заработной платы, имущество и потребление, между странами также существуют значительные различия. Поскольку подоходные налоги, вероятно, являются более прогрессивными, чем другие, это важно, учитывая, что политики любят использовать налоговую систему в целях перераспределения.

В процентах от общих налоговых поступлений США, Канада, Швейцария и Австралия в значительной степени зависят от подоходного налога, в среднем 46, 45, 47 и 57 процентов соответственно. Что касается других налогов, таких как социальное обеспечение и фонд заработной платы, имущество и потребление, между странами также существуют значительные различия. Поскольку подоходные налоги, вероятно, являются более прогрессивными, чем другие, это важно, учитывая, что политики любят использовать налоговую систему в целях перераспределения.

Одним из спорных вопросов последних лет в Соединенных Штатах, а также в странах ЕС был налог на прибыль корпораций. Закон о сокращении налогов и занятости (TCJA) снизил ставки корпоративного налога в Соединенных Штатах с 35% до 21% и ввел некоторые положения, которые должны увеличить репатриацию иностранных доходов. В Европейском Союзе продолжаются дебаты об общей консолидированной налоговой базе корпораций (CCCTB), целью которой является воспрепятствование уклонению от уплаты налогов корпораций.

Налоговые поступления от корпораций действительно намного ниже, чем доходы, получаемые физическими лицами. В среднем доходы от индивидуального подоходного налога для всех стран ОЭСР составляют 70% всех поступлений подоходного налога, что означает, что корпорации платят менее одной трети. Интересно, что в США корпорации платят еще меньше — только 17% от общей суммы подоходного налога собираются из корпоративных налоговых деклараций. Будущий анализ данных покажет, меняет ли TCJA это соотношение.

Последний вопрос задавался, какой уровень правительства собирает (большую часть) налоговых поступлений. Чем более централизована страна, тем больше налогов собирается на национальном/федеральном уровне. Более децентрализованные страны также собирают налоги на местном уровне и уровне штатов. Такие страны, как Канада, США и Швейцария, получают около 34–49 процентов доходов на субнациональном уровне. Это интересно для тех политиков, которые считают, что децентрализация повышает экономическую эффективность, точка зрения, которая также отражена в принципе субсидиарности и представлении о том, что люди скорее платят налоги местным органам власти.