НДС при переходе с УСН на ОСНО: порядок налогообложения. С усн на осно

НДС при переходе с УСН на ОСНО: порядок налогообложения

НДС при переходе с УСН на ОСНО характеризуется некоторыми особенностями учета. Так, расчет НДС при переходах с УСН на ОСНО может вызывать серьезные трудности тогда, когда фирма, потеряв право на применение «упрощенки» (или же просто сменив систему налогообложения), на некоторое время как бы зависает между двумя налоговыми режимами. Вот об этих трудностях мы сейчас и поговорим.

Переход на уплату НДС с УСН

Переходим на ОСНО: возможные ситуации

За чей счет будет оплачен НДС при переходе с УСН на ОСНО?

Вычеты по НДС при переходе с «упрощенки» на ОСН: товары

Вычет НДС при переходе с УСН на ОСН: основные средства

Переход на НДС с УСН в середине квартала

Переход на уплату НДС с УСН

Компании, работая на «упрощенке», реализуют активы, права, ТМЦ по ценам, не включающим НДС. Если же они их приобретают, то уплачивают этот налог своим поставщикам, однако права на вычет входящего НДС не имеют, поскольку все МПЗ они учитывают вместе с НДС.

Но как только компания переходит на общий режим налогообложения, она, согласно нормам НК РФ, автоматически становится плательщиком НДС и обязана выполнять соответствующие обязанности по расчету налога и уплате его в бюджет.

Переходим на ОСНО: возможные ситуации

Давайте разберем случаи, которые встречаются на практике при смене одного налогового режима на другой, и посмотрим, что в том или ином случае будет с НДС.

- Фирма, будучи на УСН, реализовала товары, но оплата за них поступила позже — уже после того, как компания перешла на ОСНО. Причем неважно, с какой причиной связан данный переход, — просто при смене режима по желанию самой компании или при потере ею права на УСН. В такой ситуации, согласно пункту 3 статьи 346.11 НК РФ, НДС не рассчитывается, а полученную оплату не включают в базу по этому налогу, поскольку непосредственно в момент реализации фирма не была плательщиком НДС. Об этом, в частности, говорится в письме Минфина РФ от 12.03.2010 № 03-11-06/2/33.

- Обратный случай: аванс от поставщика компания получила в периоде своего нахождения на УСН, а реализация оплаченного товара произошла уже после перехода на ОСНО. В этой ситуации у предприятия возникает обязанность по расчету НДС и уплате его в бюджет. И конечно, при этом необходимо выписать покупателю счет-фактуру с выделенной суммой налога — причем сделать это нужно в 5-дневный срок со дня отпуска ТМЦ или оказания услуг.

Понятно, что из этих двух ситуаций сложнее вторая, поскольку не очень понятно, из каких источников будет погашаться сумма НДС, ранее не предусмотренного в стоимости товара.

За чей счет будет оплачен НДС при переходе с УСН на ОСНО?

Действительно, стоимость отпущенного товара при отгрузке после перехода фирмы на ОСН была рассчитана без НДС, поэтому полученный этой фирмой аванс его не включал. Так кто же тогда должен оплатить НДС и как поступить фирме в переходный период? Здесь возможны 3 варианта:

- Можно попробовать договориться с покупателем об увеличении цены отгружаемых ему ТМЦ на сумму, равную сумме НДС. Однако вряд ли покупателя это устроит: платить дополнительно к стоимости еще 18% он, скорее всего, не согласится. Правда, можно добиться повышения цены и через суд, подтверждение тому — постановления ФАС Северо-Западного округа от 30.05.2011 № А05-5260/2010, ФАС Дальневосточного округа от 12.12.2011 № Ф03-6075/2011 и ФАС Уральского округа от 10.09.2009 № Ф09-6648/09-С4.

- Неплохой вариант — внести в договор поправки, касающиеся изменения стоимости товара. Фактически она остается прежней, но будет включать в себя НДС. Но помните, что менять цену в одностороннем порядке нельзя — обязательно ее нужно утвердить с покупателем, подписав с ним соответствующее соглашение.

- И последний способ, наихудший. Если покупатель не соглашается ни с одним из вышерассмотренных вариантов, фирме придется либо расторгнуть договор (при этом вернув предоплату), либо рассчитаться с бюджетом по НДС исключительно за счет собственных средств.

В проводках в этом случае сумма начисленного НДС будет выглядеть так:

Дебет 91 Кредит счета 68.

При этом необходимо помнить, что налоговая база по прибыли на сумму начисленного НДС уменьшаться не будет.

Вычеты НДС при переходе с «упрощенки» на ОСН: товары

Ситуация: предприятие, будучи на УСН, покупало какие-либо товары и материалы. Потеряв право быть «упрощенцем», оно теперь может поставить к вычету предъявленные суммы НДС. Это следует из норм НК РФ (пункта 6 статьи 346.25, пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ) и разъяснений чиновников (письмо Минфина РФ от 15.03.2011 № 03-07-11/53). При этом должны выполняться следующие условия:

- счета-фактуры с выделенным НДС имеются в наличии;

- товары не были отнесены в расходы, уменьшающие налоговую базу при применении «упрощенки»;

- товары были направлены на их применение в облагаемой НДС деятельности.

См. также материал «Как применить вычет при переходе с УСН на ОСН»

Вычет НДС при переходе с УСН на ОСН: основные средства

Теперь рассмотрим ситуацию, когда фирма-«упрощенец» приобрела основное средство и позже перешла на ОСНО. Получится ли взять к вычету НДС по нему? Тут возможно 2 варианта:

- Если имущество введено в эксплуатацию после того как произошел переход с УСН на ОСНО, то вычет налога можно произвести в момент ввода его в эксплуатацию — такие разъяснения даны в письме Минфина РФ от 19.04.2007 № 03-07-11/113.

- Если же основное средство ввели в эксплуатацию до перехода на ОСН, то НДС к вычету по нему поставить нельзя, даже если это имущество будет участвовать в налогооблагаемых операциях. А причина этого в том, что первоначальная стоимость данного имущества формировалась с учетом НДС — в тот период, когда фирма применяла «упрощенку» (письмо Минфина России от 12.11.2008 № 03-07-10/10).

Подробнее см. материал «Как быть с «входным» НДС по основным средствам при переходе с УСН на общий режим налогообложения?»

Переход на НДС с УСН в середине квартала

Если предприятию пришлось перейти на ОСН не в начале квартала, а в его середине или даже конце, то существует следующее правило: рассчитывать НДС она обязана с самого начала квартала, в котором произошел переход, то есть налог необходимо начислить по всем реализованным в этом квартале товарам.

Но проблема состоит в том, что по мнению налоговиков, выставлять счета-фактуры, в соответствии с пунктом 3 статьи 168 НК РФ, можно только по отгрузкам давностью не более 5 дней, о чем они прямо говорят в письме ФНС РФ от 08.02.2007 № ММ-6-03/95@. Таким образом, может сложиться ситуация, что фирма, перешедшая на ОСН, например, с июня, выставить своим покупателям счета-фактуры за апрель и май не сможет. А покупатели, в свою очередь, не смогут поставить к вычету НДС по ним (письмо Минфина РФ от 26.08.2010 № 03-07-11/370).

Вывод налоговиков, прямо скажем, спорный, поскольку НК РФ не содержит какого-либо запрета по выставлению счетов-фактур покупателям в ситуации, когда это не было сделано вовремя. Ошибочность вывода проверяющих подтверждают и арбитры (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08).

Есть также положительная судебная практика для налогоплательщиков-продавцов при выставлении ими счетов-фактур за пределами 5-девного срока, говорящая, что штрафных санкций за этот проступок не предусмотрено и покупатели по таким «несвоевременным» счетам-фактурам могут взять НДС к вычету (постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1).

Как видим, при переходе с УСН на ОСНО фирме заранее внимательнейшим образом следует оценить возможные последствия такого перехода и попытаться осуществить его наиболее подходящим для себя способом.

nalog-nalog.ru

Как перейти с УСН на ОСНО: правила выполнения процедуры

Индивидуальные предприниматели и владельцы предприятий могут выбрать разные налоговые режимы для осуществления своей деятельности.

Декларация УСН

Декларация УСНПо умолчанию, при регистрации любая компания сначала попадает на общий режим.

Чтобы перейти на УСН, требуется составить специальное заявление.

Но компания сохраняет общий режим, если применение другого становится невозможным.

Как перейти с УСН на ОСНО? Об этом и поговорим далее.

Организация может перейти с упрощёнки на основную систему, если выполняет несколько несложных условий:

- Добровольный порядок. Тогда переход осуществляется с начала следующего года, согласно общепринятому календарю.

- Из-за того, что условия применения УСН были нарушены. Тогда новая система применяется с начала квартала, в котором было допущено и замечено нарушение.

Кроме того, свои правила действуют относительно уведомления налоговой службы о своих намерениях:

- Если порядок перехода – с добровольной основой, то сообщить надо не позднее, чем 15 января в следующем году после самой процедуры. Немного другими будут правила для тех, кто задумался о том, как перейти с УСН на ОСНО в середине года.

- Если же причина – в выявленных нарушениях по условиям–максимум через 15 календарных дней после окончания периода отчётности, когда нарушения выявляются, обнаруживаются.

Навигация по статье

Что значит «слетать» с упрощёнки

Это простонародное выражение, которое используют для обозначения ситуаций, когда теряется право на применение УСН. Для этого достаточно превышения одного из показателей, связанных с деятельностью организации:

- Превышение 25-процентного участия в Уставных Капиталах организаций, принадлежащих другим лицам. Если они так же используют упрощённую систему.

- Открыть филиал фирмы. Но применение УСН не прекращается, когда открывают обособленное подразделение, либо представительство.

- Начало деятельности, которая несовместима с применением УСН.

- Превышение предела доходов, установленного в той или иной сферы.

- Уменьшение или занижение стоимости ОС.

- Количество работающих доходит до 100 и превышает эту цифру.

Достаточно превысить один из данных показателей, чтобы фирму снова перевели на ОСН. Тогда у предпринимателя появляется обязанность по определению налоговой базы по каждому из налогов. Результаты зависят от того, какой применяется метод расчёта.

Упрощенная система налогообложения

Упрощенная система налогообложенияКроме того, возникает необходимость в определении дополнительных параметров:

- Остаточная стоимость у имущества.

- Задолженность кредиторам, которая не была погашена.

- Задолженности перед поставщиками, по зарплате, по налогам.

- Дебиторская задолженность. Кассовый метод и метод начисления ведут к появлению различий между уровнями доходности.

Переход с УСН на ОСНО: добровольное решение

Расчет налоговой нагрузки при ОСНО

Расчет налоговой нагрузки при ОСНООсуществление такого действия возможно уже в январе года, который следует за периодом по отчётностям.

В НК РФ чётко определяют срок, до окончания которого соответствующие уведомления должны оказаться в налоговой.

Он доходит до 15 января в году, когда планируется перейти на другую систему.

Документ нужен для того, чтобы подтвердить желание заявителя отказаться от одного варианта и выбрать другой. Главное – указать правильные сроки.

Общий режим нельзя будет использовать в случае нарушения компанией сроков, установленных законодательно.

При отправлении уведомлений не стоит ждать какого-то подтверждения от самой ФНС. Информирование налоговой в этом случае носит только уведомительный характер. Если всё сделано вовремя, то можно сразу начать использовать общий режим.

Но за прошлый год отчёт составить всё равно необходимо. Для этого заполняются декларации, перечисляются налоги. Это обязательно и для тех, кто думает, как перейти с УСН на ОСНО с 2017 года.

Когда компания начинает использовать новый режим – возникает необходимость для начисления НДС по отношению к уплатам с реализаций товара. Можно и возместить часть налогов, предъявленных продавцами.

Платим налоги правильно

Налог начисляется, начиная с того периода, когда в силу вступает новый режим. Опорой должны стать следующие суммы:

- Авансы, которые клиентами уже перечислены.

- Стоимость работ и услуг, ценностей, постоянно реализуемых.

Формирование счетов-фактур проводится владельцем предприятий с использованием указанных данных. Это необходимо клиентам, позволяющим принять добавленные налоги для возмещения.

Нужно пересмотреть соглашение, если договор изначально был заключен без НДС, и отгрузка товаров осуществляется в момент, когда компания уже перешла на общий режим.

Расчет НДС

Расчет НДСНапример, цену можно увеличить на сумму самого налога. Или просто выделить его из стоимости, которая отражена самим договором. Если у второй стороны нет возражений против внесения таких изменений.

Но, даже если возражения имеются, начисление налога по докладной всё равно становится обязанностью. Только выплата осуществляется за счёт собственных средств предпринимателя.

Возмещаем НДС

Возмещение НДС или принятие к вычету становится возможным на основании счетов-фактур, полученных от поставщиков за период, начиная с которого общий режим заменил упрощённый.

Главное требование – наличие счетов-фактур с корректным оформлением. Величина добавочного налога в этих документах должна быть выделена отдельно.

Есть и другие моменты, соблюдение которых становится важным:

- Если в создании объекта ОС используются материалы и инструменты для строительства, то они должны быть приняты ещё при УСН. А сам объект вводится в эксплуатацию, когда действует уже ОСН.

- Поступившие товары ещё не прошли реализацию.

- Продажа уже прошла, но стоимость поставщику ещё не оплачена.

- Товары, которые поступили в наличие, к производству ещё не приняты. И не произведена их оплата в момент времени, когда применялась упрощённая система.

Добавочный налог можно возместить, когда товары уже принимаются по факту, если они уже оплачены, поступили в работу при использовании общего режима.

В статье 145 НК РФ подробно описываются условия, которым необходимо соответствовать, чтобы быть освобождённым от налога. Для этого же можно осуществлять действия, входящие в статью 149.

Как восстанавливать НДС — с этим вопросом сталкиваются те, кто переходит обратно, с общего режима на упрощённый. Возмещению подлежат в этом случае только выплаты, которые были приняты к учёту. Но только в том случае, если товары и услуги ещё не использовались на момент перехода к УСН.

Как учитывать расходы

Налог на добавленную стоимость

Налог на добавленную стоимостьЗадолженности перед кредиторами, которые ещё не погашены, должны быть отнесены к группе расходов, связанных с «переходным» периодом для предприятия.

При оказании услуг до того, как применяется общая система, учёт баз по налогу на прибыль обязателен.

Даже при оплате по факту после того, как переход осуществился. Это объясняется тем, что упрощённая система предполагает применение кассового метода, чтобы признать расходы.

Тогда учёт расходов ведётся по мере того, как появляются соответствующие факторы. Потому, если оплата не была произведена, из-за расходов налоговая база не становится меньше.

Особое правило, связанное с упрощённым режимом, требует соблюдения особых правил при работе с амортизацией основных средств.

Здесь есть несколько рекомендаций:

- Амортизация – стандартный механизм, согласно которому основные средства переносятся в группу издержек.

- Но при УСН используют другой подход.

- Упрощенцы могут в принципе отказаться от использования амортизации. Тогда основные средства будут списываться напрямую.

Но иногда случается так, что основные средства используются, когда фирма находится ещё на общем режиме. И амортизация позволит принять к учёту только часть из применяемых инструментов. Как тогда вести учёт для оставшейся части активов?

Подсчёт средств в основной деятельности проводится на дату, когда уже удалось перейти к другой системе. Важным становится определение остаточной стоимости. Опора идёт не на учёт по налогам, а на сведения бухгалтеров.

Только на последнем этапе цену остатков переносят в группу издержек. Благодаря издержкам уменьшается налог, который уплачивается теми, кто использует УСН. Срок эксплуатации основных средств определяет общее количество издержек вместе с другими нюансами.

Например, на протяжении первого года работы в УСН списывается остаточная стоимость, если основные средства подлежат эксплуатации на протяжении 3 лет. По-другому расчёты распределяются, если срок увеличивается до 15 лет.

Налоговый учёт в бухгалтерских программах

Программы в 1С помогают фиксировать довольно широкий набор операций. Можно рассмотреть лишь те, которые относятся к наиболее распространённым. Одна из ни- когда считают показатели по издержкам, связанным с покупкой активов в нематериальной группе и средств для основной детальности.

Программа 1С

Программа 1СКогда мы работаем в программе 1С, этот показатель легко определить, сопоставив сведения по оборотно-сальдовым ведомостям. И счетам, где учитываются средства на основную деятельность. Кроме того, за основу можно взять книгу по учёту расходов с доходами. Конкретно нам поможет второй раздел.

Ещё одна разновидность операций с частым применением – проведение вычета суммы НДМ, которые коррелируют с авансами от контрагентов. В расчёт берутся те авансы, которые ещё не были погашены.

Вычет принимают к учёту на дату, когда фирма ещё не начинала работать на УСН. Подтверждение самого вычета – это пакеты документов, по которым видно, что НДС был возвращён контрагентам.

К знаковым операциям для этой программы так же можно отнести работа с транзакциями, прошедшими за месяц, их закрытие без ошибок. Особенное значение имеют операции, привязанные на сам остаток средств, их общей величине.

Обычно предполагается, что амортизацию исчисляют по тем активам, которые относятся к внеоборотным. На этом же этапе списываются так называемые будущие расходы. И пересчитывают стоимости остатков по материалам. В данном случае опираются только на среднюю стоимость.

На видео представлены советы, правила и рекомендации по переходу с ОСНО на УСН:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

основные условия, заявление, расходы, амортизация

Многие начинающие предприниматели при регистрации бизнеса, по возможности, выбирают УСН. Но по мере своего развития компания часто перерастает те условные ограничения, которые присутствуют при упрощенной системе. Поэтому и возникает необходимость перехода с УСН на ОСНО.

Возможен ли переход с УСН на ОСНО

Возможности и условия перехода на ОСНО с УСН изложены в 346-ой статье налогового кодекса. Этот переход сложный процесс, требующий:

- Полной перестройки системы бухучета.

- Учета возросших налоговых платежей перед бюджетом.

Поэтому все эти аспекты обстоятельно изложены в НК.

Данное видео расскажет о переходе с УСН на ОСНО:

Условия

Есть два варианта возможной смены упрощенной системы на основную. Это:

- Собственное решение руководства компании. Для его реализации необходимо уведомление, поданное в налоговую до 15-го января того года, в котором планируется переход.

- Волевое прекращение действия спец режима решением ФНС, связанное с нарушениями условий применения УСН.

А условия, нарушение которых ведет к безусловному переводу на ОСНО, такие:

- Число работников достигает 100 человек.

- Доход не больше 120 миллионов.

- Основные фонды (оценка) – до 150 миллионов.

- Направления деятельности входят в перечень условий для использования УСН.

Но в некоторых случаях данный переход невозможен:

- На добровольных началах до окончания текущего налогового периода.

- Не полный отказ от УСН по одному отдельному виду деятельности. То есть, например, перевод одного магазина из нескольких.

Закономерности и особенности

Этот перевод значительно усложняет внутренний бухгалтерский или налоговый учет в фирме, и для корректного преодоления переходных трудностей, надо учитывать его закономерности и особенности:

Этот перевод значительно усложняет внутренний бухгалтерский или налоговый учет в фирме, и для корректного преодоления переходных трудностей, надо учитывать его закономерности и особенности:

- Это определение налогооблагаемой базы по всем типам налогов.

- Правильное отношение к дебиторским задолженностям, с оглядкой на изменившиеся методы учета.

- Учет в новых обстоятельствах своих долгов перед поставщиками и сотрудниками и других обязательств.

- Пересмотр оценки внеоборотных активов.

НДС при смене СН

В результате перехода компания автоматически становится плательщиком по НДС. А это означает:

- Данный налог придется выплачивать с начала квартала, в течении которого был совершен переход.

- Если предоплата получена до старта перехода, то под этот налог попадет только следующая отгрузка.

- Но в последующем налог будет начисляться и с авансов. Но НДС с аванса возможно поставить к вычету.

- Уже выписанные счета-фактуры с заканчивающимся после перехода сроком действия придется переделывать, вписывая в них сумму НДС.

Возврат НДС при переходе с УСН на ОСНО описан в этом видео:

Дебиторская и кредиторская задолженность

По дебиторским долгам (от потребителей) в данном случае действует такая схема:

- Если товар был отпущен при спецрежиме, и тем самым образовалась дебиторская задолженность.

- А оплата прошла после перехода на ОСНО (задолженность погашена).

- То данная сумма признается доходом и включается в базу налогов ОСНО для оплаты налога на прибыль в 1-ом отчетном периоде после перехода.

Если задолженность кредиторская (потребителям), то в этом случае учет идет по упрощенной системе, так как при ней использовался кассовый метод, и данная сумма уже была зафиксирована, даже если погашалась она уже на ОСНО.

Основные средства и амортизация

Сразу после перехода на ОСНО по отношению основных средств фискальные службы руководствуются двумя принципами:

- Если ОС приобретались в период действия УСН, то их амортизация должна быть выплачена к окончанию налогового периода, и к моменту добровольного перехода, их стоимость приравнивается к нулю. В случае если переход принудительный, то амортизация учитывается только в бухгалтерском, а ни как ни в налоговом учете.

- А если компания, бывшая на ОСНО, приобрела основные средства. Затем перешла на УСН, и вернулась обратно, то после перехода, она имеет право списывать амортизацию ОС, купленных до УСН на расходы.

Учет доходов и расходов

Все доходы и поступления, полученные компанией до момента перехода на ОСНО, (до первого числа первого налогового периода) после перехода для расчета налога компании на прибыль не учитываются.

Все доходы и поступления, полученные компанией до момента перехода на ОСНО, (до первого числа первого налогового периода) после перехода для расчета налога компании на прибыль не учитываются.

С расходами картина следующая:

- Расходы на сырье, материалы и оборудование не оплаченные и не принятые в производство признаются принадлежащими к ОСНО на момент списания.

- Те же самые расходы, но уже переданные в эксплуатацию признаются на дату перехода.

- Стоимость не оплаченных, но выполненных работ, товаров или услуг – на дату перехода.

- Стоимость не выполненных (проданных) работ, товаров или услуг – на дату продажи.

- Зарплата и страховые взносы – на дату перехода.

Суммы авансов, прошедшие через кассу, в то время, когда компания еще была на УСН, учитываются в налоговую базу упрощенной системы, независимо от последующего движения товаров и оказания услуг.

Процедура перехода

Если руководство компании решило, что их фирма уже готова выйти за ограничительные рамки применения УСН, то в качестве превентивной меры возможен добровольный переход на ОСНО. Для этого надо:

- Подать в ФНС не позже 15-го января уведомление о желаемом переходе. Это потому, что добровольный переход возможен лишь с начала налогового периода.

- В установленные сроки подать декларацию и заплатить налог по последнему году на УСН.

По собственному желанию

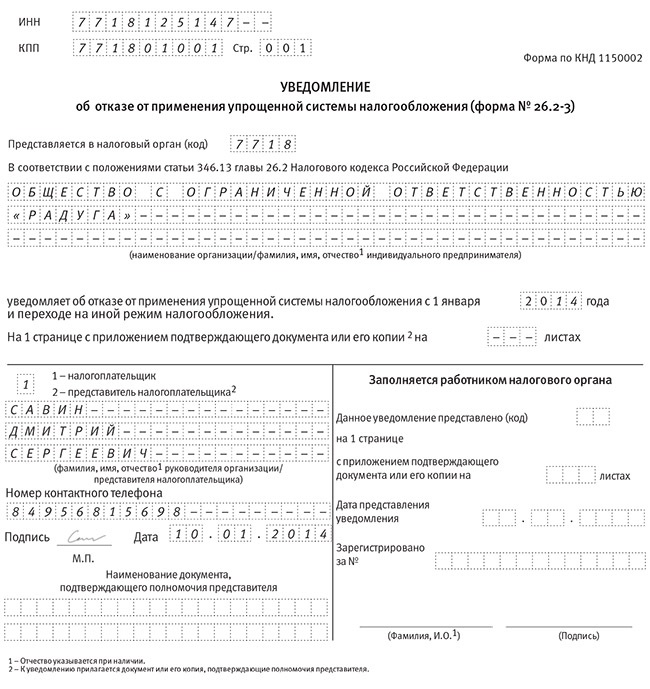

Уведомление может подано в стандартном, бумажном виде или по электронным коммуникационным сетям. Форма №26.2-3 заполняется так:

- Две верхние строчки – ИНН, КПП и номер страницы.

- Ниже код адресата (налоговой).

- Полное и развернутое название компании или инициалы предпринимателя полностью.

- Год отказа от УСН.

Далее подателем заполняется только левая часть листа:

- Указание подателя: самого налогоплательщика или его представителя.

- Фамилия и инициалы руководителя компании или его представителя.

- Телефон для контакта.

- Подпись и дата.

- Подтверждение полномочий (при необходимости).

Процедура является уведомительной, и если сроки перехода не нарушены, то никаких подтверждений от ФНС не требуется.

Уведомление об отказе от УСН

Бланк уведомления о переходе с УСН на ОСНО можно скачать здесь.

Вынуждено

Если плательщик УСН нарушил одно из условий его применения, то он теряет право его применения с первого числа того квартала, в котором произошло нарушение. Об этом в ФНС должно быть направлено сообщение, в которое вносится:

- Название инспекции.

- Наименование, ОГРН, ИНН/КПП компании.

- Причина нарушения и номер нарушенной статьи НК.

- Сумма дохода, полученного с нарушением, если таковой имеется.

- Дата и подпись руководителя.

Проводки и отражение в 1С

Если после перехода на ОСНО компания продолжает учет по кассовому методу, то проблем возникнуть не должно, и проводки можно записывать так:

- Дт99/Кт68 – для начислений.

- Дт68/Кт99 – при расчетах.

Переход с УСН должен быть отражен и в программе 1с. Это касается:

- Учета основных средств компании и их амортизации.

- Отчетности фирмы по НДС через оценку имущества и обязательств фирмы.

- Ввода начальных остатков в налоговый учет и остальные учетные разделу.

- Остатков неоплаченных расходов по разным статусам.

- Проплаченных авансов.

Сегодня не оставит большого труда перейти на ОСНО с УСН или других СН.

ФНС России разъяснила вопросы уплаты налогов при переходе с УСН в этом видео:

uriston.com