Содержание

Электронные торги: учет расходов на ЭЦП у «упрощенца»

Главная → Статьи → Электронные торги: учет расходов на ЭЦП у «упрощенца»

Организация (УСН с объектом налогообложения «доходы минус расходы») приняла участие в электронных торгах. Можно ли учесть в расходах затраты на участие в торгах (оформление ЭЦП, получение сертификата ключа ЭЦП, расходы на программное обеспечение и т.д.)?

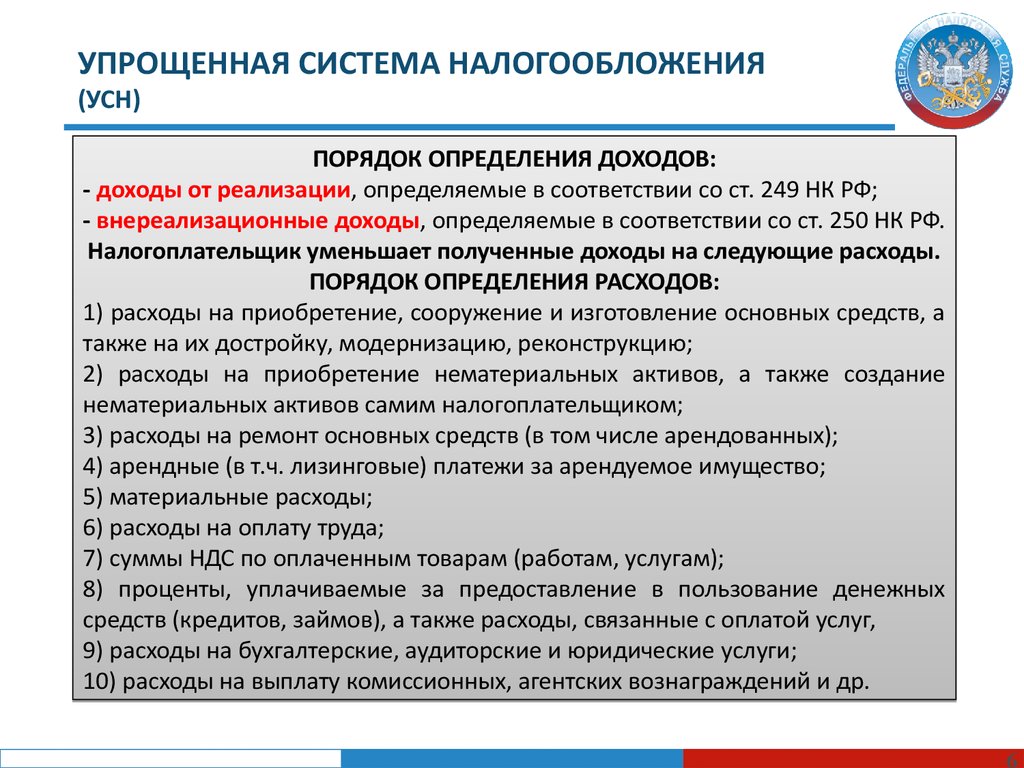

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее – Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п.п. 1 и 2 ст. 346.18 НК РФ).

При этом налогоплательщики учитывают расходы в порядке, который установлен положениями ст. 346.16 НК РФ.

Так, при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

Как неоднократно разъясняли финансовое и налоговое ведомства, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п. 1 ст. 346.16 НК РФ. При этом данный перечень расходов носит закрытый характер (смотрите, например, письма Минфина России от 20.01.2014 № 03-11-06/2/1478, от 13.02.2015 № 03-11-06/2/6557, от 07.05.2015 № 03-11-03/2/26501, УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

1 ст. 346.16 НК РФ. При этом данный перечень расходов носит закрытый характер (смотрите, например, письма Минфина России от 20.01.2014 № 03-11-06/2/1478, от 13.02.2015 № 03-11-06/2/6557, от 07.05.2015 № 03-11-03/2/26501, УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

Ссылаясь на это обстоятельство, Минфин России в письме от 02.07.2007 № 03-11-04/2/173 приходит к выводу, что расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров, не должны учитываться при исчислении Налога.

Финансисты также поясняли, что, поскольку оплата права на заключение договора купли-продажи, в которую включается задаток, внесенный за участие в аукционе, не предусмотрена ст. 346.16 НК РФ, данные платежи не могут быть учтены при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письмо Минфина России от 27.12.2007 № 03-11-05/317).

О том, что расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах, не учитываются организацией на УСН, Минфин России заявил в письме от 13. 05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

Таким образом, руководствуясь официальной позицией, организация не должна учитывать в расходах, уменьшающих доходы при УСН, затраты, связанные с участием в электронных торгах, поскольку это напрямую не следует из нормы п. 1 ст. 346.16 НК РФ.

В этой связи можно привести письмо Минфина России от 31.08.2006 № 03-11-04/2/180, в котором говорится, что невозможность учесть расходы, не входящие в перечень, предусмотренный ст. 346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

С другой стороны, мы полагаем, что при участии в электронных торгах расходы на подготовку документации в определенной части (например, если при этом были задействованы работники организации) могут быть квалифицированы в качестве расходов на оплату труда и учтены при определении налоговой базы по Налогу на основании пп. 6 п. 1 ст. 346.16 НК РФ.

Если отдельно оплачиваются услуги по правовой экспертизе условий аукциона или условий госконтракта, которые произведены силами стороннего юриста, то такие расходы могут учитываться как юридические услуги на основании пп. 15 п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 18 п. 1 ст. 346.16 НК РФ полученные доходы могут быть также уменьшены на расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, следовательно, организация вправе учесть расходы по доставке конкурсной документации, если доставка осуществляется почтой.

Также пп. 19 п. 1 ст. 346.16 НК РФ предусмотрена возможность признания в составе затрат расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). Эту норму мы полагаем возможным применить, если, например, для участия в электронных торгах приобретено соответствующее программное обеспечение.

В то же время в письме от 08.08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

Тем не менее затраты на участие в электронных торгах могут представлять собой совокупность иных расходов, в том числе поименованных в предусмотренном нормой п. 1 ст. 346.16 НК РФ перечне. В том случае, если деление на отдельные составляющие может быть документально подтверждено, мы полагаем целесообразным рассмотреть указанные в вопросе затраты на предмет возможности учёта по основаниям, предусмотренным в данном перечне.

Представляется необходимым обратить внимание на мнение, выраженное в постановлении Арбитражного суда Северо-Западного округа от 08.10.2014 № Ф07-6057/14 по делу № А13-9590/2013. Не поддержав выводы судов предыдущих инстанций (решения были вынесены в пользу налогового органа), судьи указали на следующее. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст. 346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

Таким образом, возможность признания расходов зависит от конкретной ситуации и готовности организации к налоговому спору.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

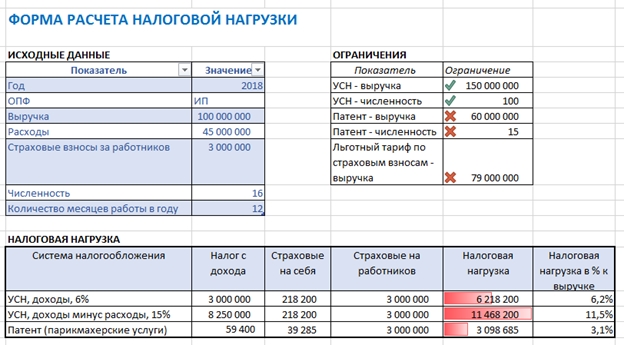

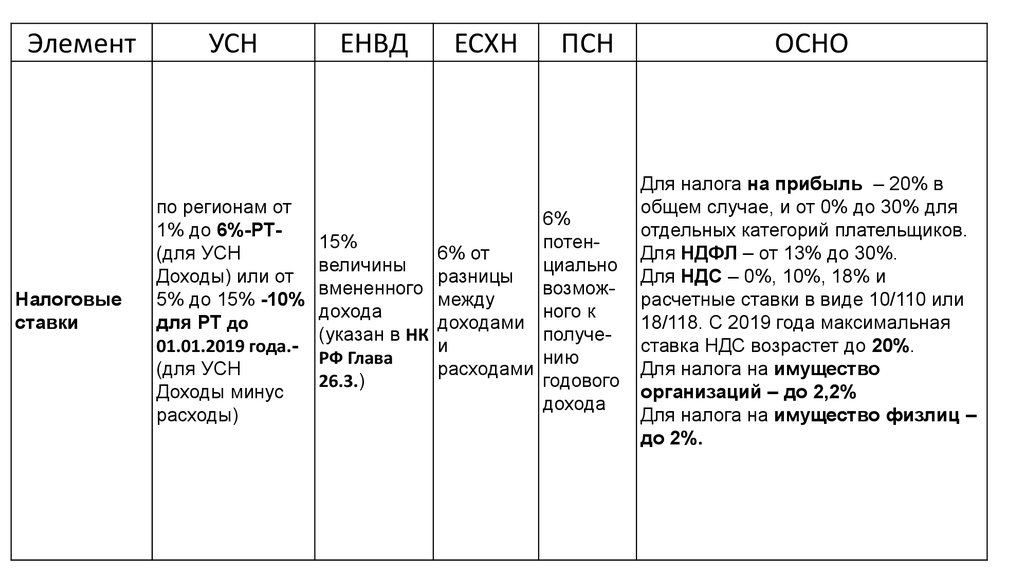

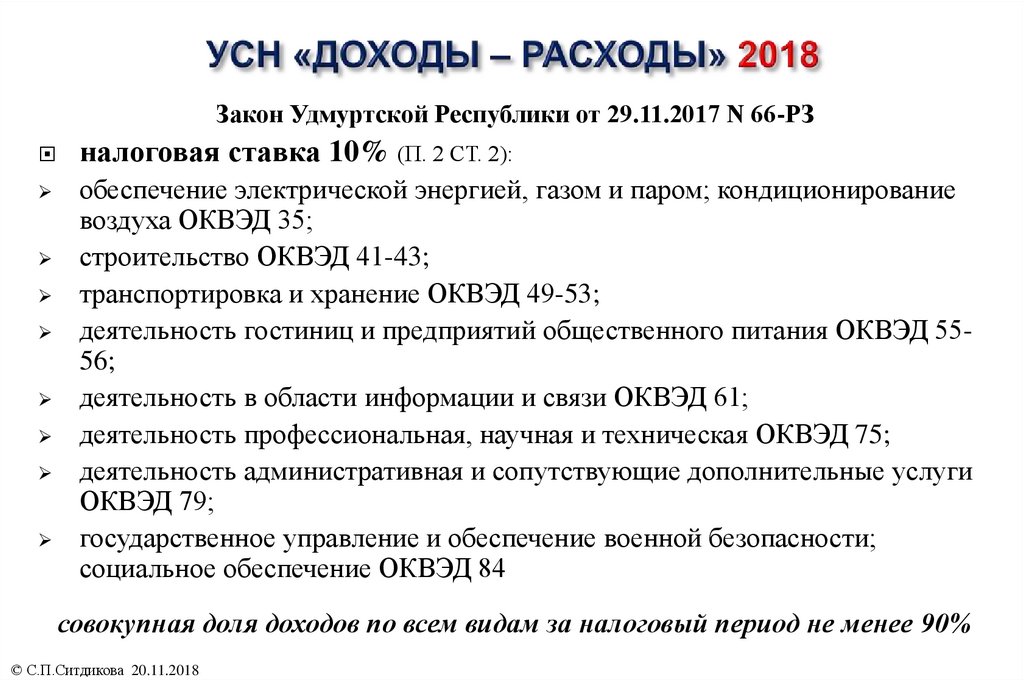

Доходы минус расходы – три основных метода

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Как рассчитать отсутствующий счет в отчете о прибылях и убытках

Отчет о прибылях и убытках компании показывает, сколько денег она принесла в виде выручки или продаж, сколько она потратила на расходы и сколько прибылей или убытков — также называемых чистой прибылью — был создан за определенный период времени. Как правило, отчеты о прибылях и убытках просматриваются ежемесячно, ежеквартально и/или ежегодно.

В то время как учет, который определяет, должна ли данная транзакция отображаться как расход, доход или другая запись, может быть сложным, математика, необходимая для чтения отчета о прибылях и убытках, представляет собой простое сложение и вычитание.

Чтобы рассчитать отсутствующий счет в отчете о прибылях и убытках, сначала нам нужно понять, как его читать.

Отчеты о доходах следует читать сверху вниз. Эта организация разработана таким образом, чтобы соответствовать математике, используемой для расчета чистой прибыли, «результатам». Во-первых, в отчете о прибылях и убытках будут показаны все доходы за данный период времени, затем вычтены все расходы, и, наконец, отчет о прибылях и убытках компании. Выручка минус расходы равняется чистой прибыли

Чтобы упростить вам задачу, большинство отчетов о прибылях и убытках включают промежуточные итоги по пути, так что вы можете четко видеть, как все отдельные позиции накапливаются по мере продвижения вниз по странице.

Когда вы читаете отчет о прибылях и убытках, вы должны начать с верхней части страницы и сначала проанализировать доходы и продажи компании. Если они предоставляют подробную информацию о своих различных направлениях бизнеса или продуктах, обратите внимание на то, какие из них обеспечивают наибольшие продажи и как они объединяются, чтобы сформировать общий объем продаж компании.

После продажи некоторые компании будут иметь раздел «Себестоимость проданных товаров». В этом разделе представлены расходы, непосредственно связанные с производством продаваемой продукции. Например, производитель мебели включил бы стоимость древесины, гвоздей и рабочей силы, непосредственно связанную с производством каждого предмета мебели, проданного за этот период. На этом этапе отчет о прибылях и убытках покажет вам промежуточный итог, называемый валовой прибылью. Валовая прибыль – это общая выручка за вычетом стоимости проданных товаров.

Далее перейдите к операционным расходам. Этот раздел будет включать такие счета, как маркетинг, заработная плата, исследования и разработки, а также расходы на оборудование, среди прочего, не связанные напрямую с фактическим производством продукта.

Во многих случаях эти общие расходы будут объединены в единый счет под названием «Коммерческие, общие и административные расходы».

В конце раздела операционных расходов будет еще одна промежуточная сумма, на этот раз для общих расходов. В общую сумму расходов не включаются расходы, уже учтенные в себестоимости проданных товаров.

В общую сумму расходов не включаются расходы, уже учтенные в себестоимости проданных товаров.

Под операционными расходами будет несколько заключительных статей, которые правила бухгалтерского учета требуют указывать отдельно. Эти разные статьи обычно объединяются как «Прочие доходы» или «Прочие расходы». Налоги являются еще одним крупным расходом, который можно найти в этой области в нижней части отчета о прибылях и убытках, но выше чистой прибыли.

Самой «нижней строкой» отчета о прибылях и убытках является чистая прибыль. Чистая прибыль рассчитывается путем сложения всех продаж компании и последующего вычитания всех ее расходов.

Расчет чистой прибыли | |

|---|---|

Продажи | Добавить |

Стоимость проданных товаров | Вычесть |

Операционные расходы | Вычесть |

Прочие доходы | Добавить |

Прочие расходы | Вычесть |

Налоги | Вычесть |

Расчет недостающего счета

При таком понимании расчет недостающей суммы в отчете о прибылях и убытках довольно прост. Это все просто сложение и вычитание.

Это все просто сложение и вычитание.

Если отчет о прибылях и убытках включает промежуточные итоги, такие как, например, «Общие расходы», самый простой способ — использовать номер промежуточного итога там, где находится наш отсутствующий счет, и вычесть другие счета из этого раздела. Ответом на эту проблему вычитания является значение недостающего счета отчета о прибылях и убытках.

Рассмотрим следующий пример:

| Операционные расходы | |

|---|---|

| Реклама | 150 000 долл. США |

| Заработная плата | 75 000 долл. США |

| Аренда | 10 000 долл. США |

| Маркетинг | 100 000 долл. США |

| Коммунальные услуги | 3000 долл. США |

| Работа по контракту | 25 000 долл. США |

| Итого расходы | 363 000 долл. США США |

Чтобы найти правильный номер заработной платы, мы начинаем с промежуточной суммы общих расходов и вычитаем все остальные расходы. В этой задаче нам не хватает счета заработной платы и заработной платы в разделе «Операционные расходы» отчета о прибылях и убытках. Мы исключили другие разделы этого конкретного отчета о прибылях и убытках, потому что они нам не нужны для расчета этого отсутствующего счета. Нам нужен только конкретный раздел, где найдена пропавшая учетная запись.

Таким образом, отсутствующее значение для заработной платы в этом примере составляет 75 000 долларов США.

Разумное инвестирование предполагает знакомство с большим количеством подобных чисел. Если вы думаете, что готовы сделать следующий шаг, зайдите в наш Брокерский центр, и мы протянем вам руку помощи.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Пишите нам в [электронная почта защищена]. Спасибо — и дурак дальше!

Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Пишите нам в [электронная почта защищена]. Спасибо — и дурак дальше!

Сводка — Ведомость № 34

Сводка/состояние

Сводка выписки № 34

Базовая финансовая отчетность — и обсуждение и анализ руководством — для государственных и местных органов власти

(Выпущено 6/99)

Предисловие

Настоящее Заявление устанавливает новые требования к финансовой отчетности для государственных и местных органов власти на всей территории Соединенных Штатов. При ее реализации будет создана новая информация и реструктурирована большая часть информации, которую правительства представляли в прошлом. Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

В первом концептуальном заявлении GASB*, выпущенном в 1987 г. после тщательной проверки, определены, по нашему мнению, наиболее важные цели финансовой отчетности правительств. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине настоящее Заявление требует от правительств сохранять часть информации, которую они сообщают в настоящее время, но также требует, чтобы они не ограничивались знакомой информацией, а получали новую и другую информацию. Результатом этого Заявления станут отчеты, которые достигают многих целей, которые мы подчеркивали в этом Заявлении о концепциях.

__________________

*Положение о концепциях GASB № 1, Цели финансовой отчетности.

Retaining the Familiar

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, связанных с определенной деятельностью. В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчеты фонда также будут продолжать измерять и сообщать о «результатах деятельности» многих фондов путем измерения наличных денежных средств и других активов, которые можно легко конвертировать в наличные. Эти отчеты показывают эффективность — в краткосрочной перспективе — отдельных фондов с использованием тех же показателей, которые многие правительства используют при финансировании своих текущих операций. Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Демонстрация соблюдения бюджета является важным компонентом подотчетности правительства. Многие граждане, независимо от их профессии, участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам будет необходимо продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Важным изменением, однако, является требование добавить правительственные оригинал бюджет к тому сравнению. Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование к правительствам сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование к правительствам сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Внесение новой информации

Финансовые менеджеры правительства хорошо осведомлены об операциях, событиях и условиях, отраженных в финансовом отчете правительства, и о налогово-бюджетной политике, регулирующей его деятельность. Впервые этим финансовым менеджерам будет предложено поделиться своим мнением в ходе обязательного обсуждения и анализа со стороны руководства (именуемого MD&A), предоставив читателям объективный и легко читаемый анализ правительственной финансовые показатели за год. Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Финансовые менеджеры также смогут лучше проводить этот анализ, потому что впервые годовой отчет будет также включать новую финансовую отчетность всего правительства, подготовленную с использованием учета по методу начисления для всей деятельности правительства. Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все расходы на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Эти общегосударственные финансовые отчеты помогут пользователям:

- Оценить финансы правительства в целом, включая операционные результаты за год

- Определите, улучшилось или ухудшилось общее финансовое положение правительства

- Оценить, были ли доходы правительства за текущий год достаточными для оплаты услуг текущего года

- Посмотреть стоимость оказания услуг своим гражданам

- Посмотрите, как правительство финансирует свои программы — за счет платы за пользование и других доходов от программ по сравнению с общими налоговыми поступлениями.

- Понять, в какой степени правительство инвестировало в капитальные активы, включая дороги, мосты и другие объекты инфраструктуры.

- Лучше сравнивать правительства.

Короче говоря, новые ежегодные отчеты должны предоставить государственным чиновникам новый и более полный способ продемонстрировать свое руководство в долгосрочной перспективе в дополнение к , как они в настоящее время демонстрируют свое руководство в краткосрочной перспективе и в рамках бюджетного процесса.

GASB выражает благодарность тысячам составителей, аудиторов, ученых и пользователей государственной финансовой отчетности, которые в течение последнего десятилетия участвовали в исследованиях, рассмотрении и обсуждениях, предшествовавших публикации это утверждение. Мы особенно ценим вклад тех, кто принял участие, став членами наших различных целевых групп, которые начали работу над этим и связанными с ним проектами еще в 1985.

GASB отвечает за разработку стандартов государственного и местного государственного бухгалтерского учета и финансовой отчетности, которые (a) приведут к получению полезной информации для пользователей финансовых отчетов и (b) будут направлять и обучать общественность, включая эмитентов, аудиторов и пользователей этих финансовых отчетов. У нас есть открытый процесс принятия решений, который поощряет широкое участие общественности.

Резюме

Настоящее Положение устанавливает стандарты финансовой отчетности для государственных и местных органов власти, включая штаты, города, поселки, деревни и специальные органы управления, такие как школьные округа и коммунальные службы. Он устанавливает, что основная финансовая отчетность и необходимая дополнительная информация (RSI) для государственных органов общего назначения должны состоять из:

- Обсуждение и анализ руководства (MD&A). MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

- Основные финансовые отчеты . Базовая финансовая отчетность должна включать:

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- состоят из серии отчетов, в которых основное внимание уделяется информации об основных государственных фондах и фондах предприятий, включая их смешанные составные единицы. Финансовая отчетность фонда также должна содержать информацию о государственных фидуциарных фондах и составных единицах, которые по своей природе являются фидуциарными. Финансовые отчеты государственных фондов (включая финансовые данные по общему фонду и специальным доходам, капитальным проектам, обслуживанию долга и постоянным фондам) должны быть подготовлены с использованием текущей направленности измерения финансовых ресурсов и модифицированного метода начисления для учета. Собственные финансовые отчеты фондов (включая финансовые данные для фондов предприятий и внутренних служб) и финансовые отчеты доверительных фондов (включая финансовые данные для доверительных фондов и аналогичных составных единиц) должны быть подготовлены с использованием акцента на измерение экономических ресурсов и учета по методу начисления.

- Примечания к финансовым отчетам состоят из примечаний, в которых содержится информация, необходимая для понимания пользователем основных финансовых отчетов.

Финансовые отчеты фонда

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Необходимая дополнительная информация (RSI). В дополнение к MD&A, это Заявление требует, чтобы графики сравнения бюджетов были представлены в виде RSI вместе с другими типами данных, как того требовали предыдущие заявления GASB. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

Государственные органы специального назначения, которые занимаются только государственной деятельностью (например, некоторые библиотечные округа) или которые участвуют как в государственной, так и в коммерческой деятельности (например, некоторые школьные округа), как правило, должны отражаться в отчетности таким же образом, как и общие цели правительства. Целевые правительства, занимающиеся только бизнес-деятельностью (например, коммунальные услуги), должны представлять финансовую отчетность, требуемую для средств предприятия, включая MD&A и другие RSI.

Важные аспекты MD&A

MD&A должен предоставлять объективный и легко читаемый анализ финансовой деятельности правительства, основанный на известных в настоящее время фактах, решениях или условиях. MD&A должны включать сравнения текущего года с предыдущим годом на основе общегосударственной информации. Он должен содержать анализ общего финансового положения правительства и результатов операций, чтобы помочь пользователям оценить, улучшилось или ухудшилось это финансовое положение в результате деятельности за год. Кроме того, он должен обеспечивать анализ существенных изменений, происходящих в фондах, и существенных отклонений от бюджета. Он также должен описывать капитальные активы и долгосрочную задолженность в течение года. MD&A должен заканчиваться описанием известных в настоящее время фактов, решений или условий, которые, как ожидается, окажут значительное влияние на финансовое положение или результаты деятельности.

Важные аспекты общегосударственной финансовой отчетности

Правительства должны отражать все капитальные активы, включая объекты инфраструктуры, в общегосударственном отчете о чистых активах и, как правило, должны отражать амортизационные отчисления в отчете о деятельности. Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Чистые активы правительства должны отражаться в трех категориях: инвестированные в капитальные активы за вычетом соответствующего долга, ограниченные и неограниченные. В этом Положении дается определение термина ограниченный . Постоянные пожертвования или основные суммы постоянных фондов, включенные в ограниченные чистые активы, должны отображаться в двух дополнительных компонентах — расходуемые и нерасходуемые.

Общегосударственный отчет о деятельности должен быть представлен в формате, который отражает расходы, уменьшенные на доходы от программы, в результате чего получается «чистый (расходный) доход» для каждой из функций правительства. Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Важные аспекты финансовой отчетности фонда

Для предоставления дополнительной и подробной информации о первичном правительстве необходимо представить отдельные финансовые отчеты по государственным и частным фондам. Требуемые отчеты государственных фондов представляют собой баланс и отчет о доходах, расходах и изменениях в остатках средств. Требуемые отчеты о собственном фонде представляют собой отчет о чистых активах; отчет о доходах, расходах и изменениях чистых активов фонда; и отчет о движении денежных средств. Чтобы пользователи могли оценить взаимосвязь между фондом и общегосударственной финансовой отчетностью, правительства должны представить сводную сверку с общегосударственной финансовой отчетностью в нижней части финансовой отчетности фонда или в прилагаемом приложении.

В каждом отчете по фонду должны быть представлены отдельные столбцы для общего фонда и для других крупных государственных и корпоративных фондов. Крупные фонды — это фонды, доходы, расходы/расходы которых, активы или обязательства (за исключением чрезвычайных статей) составляют не менее 10 процентов соответствующих сумм всех государственных или корпоративных фондов и не менее 5 процентов совокупной суммы всех государственных и корпоративных фондов. Любой другой фонд может быть указан как крупный фонд, если государственные чиновники считают, что этот фонд особенно важен для пользователей финансовой отчетности. Неосновные фонды следует указывать в совокупности в отдельной колонке. Фонды внутренних служб также должны указываться в совокупности в отдельной колонке в отчетах о собственных фондах.

Остатки государственных средств следует разделить на зарезервированные и незарезервированные категории. Чистые активы собственных фондов должны отражаться в тех же категориях, которые требуются для общегосударственной финансовой отчетности. Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о доходах, расходах и изменениях в чистых активах собственного фонда должны различать операционные и внереализационные доходы и расходы. В этих отчетах также должны быть указаны взносы капитала, взносы в постоянные и срочные пожертвования, специальные и чрезвычайные статьи и переводы отдельно в нижней части отчета, чтобы получить всеохватывающее изменение в чистых активах фонда. Отчеты о движении денежных средств должны быть подготовлены с использованием прямого метода.

Отдельные отчеты о доверительном управлении фондами (включая составные единицы, которые являются доверительными по своему характеру) также должны представляться как часть финансовой отчетности фонда. Доверительные фонды должны использоваться для сообщения об активах, которые находятся в доверительном управлении или в качестве агентства для других и которые не могут использоваться для поддержки собственных программ правительства. Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Межфондовая деятельность включает межфондовые займы, предоставленные и использованные межфондовые услуги и межфондовые переводы. Информация об этой деятельности должна отражаться отдельно в финансовых отчетах фонда и, как правило, должна исключаться из агрегированных общегосударственных финансовых отчетов.

Необходимая дополнительная информация

Чтобы продемонстрировать, были ли ресурсы получены и использованы в соответствии с официально утвержденным государственным бюджетом, RSI должен включать графики сравнения бюджета для общего фонда и для каждого крупного фонда специальных доходов, который имеет официально утвержденный годовой бюджет. . Бюджетные сравнительные таблицы должны представлять как (а) первоначальный, так и (б) окончательный ассигнованные бюджеты за отчетный период, а также (в) фактические поступления, оттоки и сальдо, установленные на основе государственного бюджета. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Дата вступления в силу и переход

Требования настоящего Заявления вступают в силу в три этапа, исходя из совокупных годовых доходов правительства за первый финансовый год, заканчивающийся после 15 июня 1999 г. 100 миллионов долларов США или более (этап 1) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2001 г. Правительства с доходами не менее 10 миллионов долларов, но менее 100 миллионов долларов (этап 2) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2002 г. , Правительства с доходом менее 10 миллионов долларов США (этап 3) должны применять это Заявление в отношении периодов, начинающихся после 15 июня 2003 г. Досрочное применение приветствуется. Правительства, выбравшие досрочное внедрение настоящего Заявления для периодов, начинающихся до 15 июня 2000 г. , должны также выполнить Заявление GASB № 33, 9.0179 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

, должны также выполнить Заявление GASB № 33, 9.0179 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

Предварительная отчетность по активам общей инфраструктуры требуется на даты вступления настоящего Положения в силу. На эту дату рекомендуется ретроактивная отчетность обо всех основных государственных инфраструктурных активах. Для правительств этапов 1 и 2 ретроактивная отчетность составляет требуется через четыре года после даты вступления в силу основных положений для всех основных объектов инфраструктуры общего назначения, которые были приобретены или значительно реконструированы или подверглись значительным улучшениям в финансовых годах, закончившихся после 30 июня 1980 года. Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Компоненты настоящего Заявления

Настоящее Заявление состоит из нескольких компонентов. Подробные авторитетные стандарты, установленные настоящим Положением, представлены в параграфах с 3 по 166. Приложение C содержит неавторитетные иллюстрации MD&A; основные финансовые отчеты, необходимые для различных типов органов управления, таких как города, школьные округа, пожарные округа и коммунальные службы; примечания к той финансовой отчетности, которую требует настоящий отчет; и RSI, кроме MD&A. Основания для выводов Правления по основным вопросам обсуждаются в Основах для выводов (Приложение B). Приложение D обобщает, как новые стандарты будут включены в GASB от 30 июня 19 г.99, Кодификация стандартов государственного бухгалтерского учета и финансовой отчетности.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения, общественные корпорации и органы власти, пенсионные системы государственных служащих, коммунальные службы, больницы и другие поставщики медицинских услуг, а также колледжи и университеты.