Содержание

Ст. 315 НК РФ. Порядок составления расчета налоговой базы

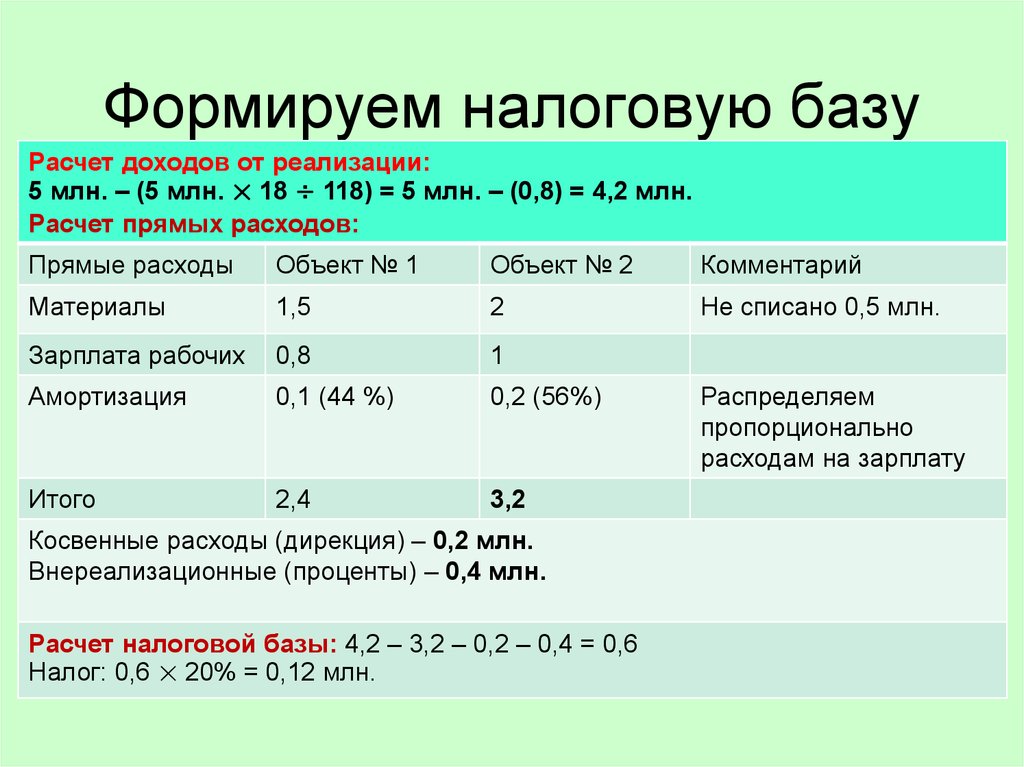

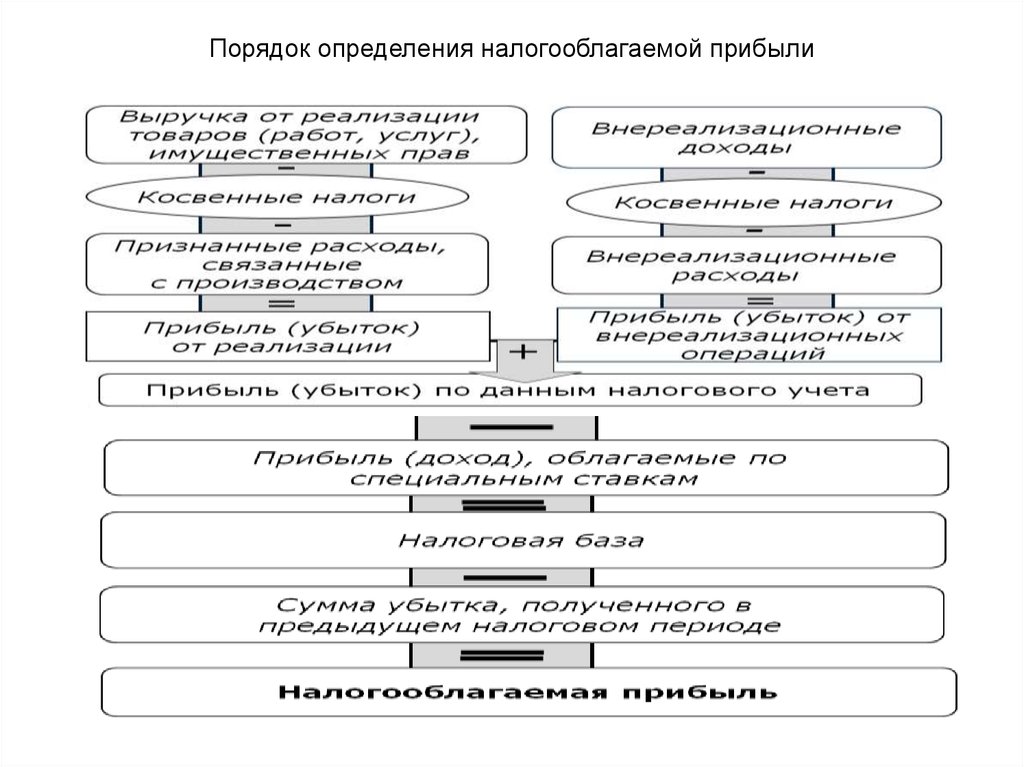

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными настоящей главой, исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

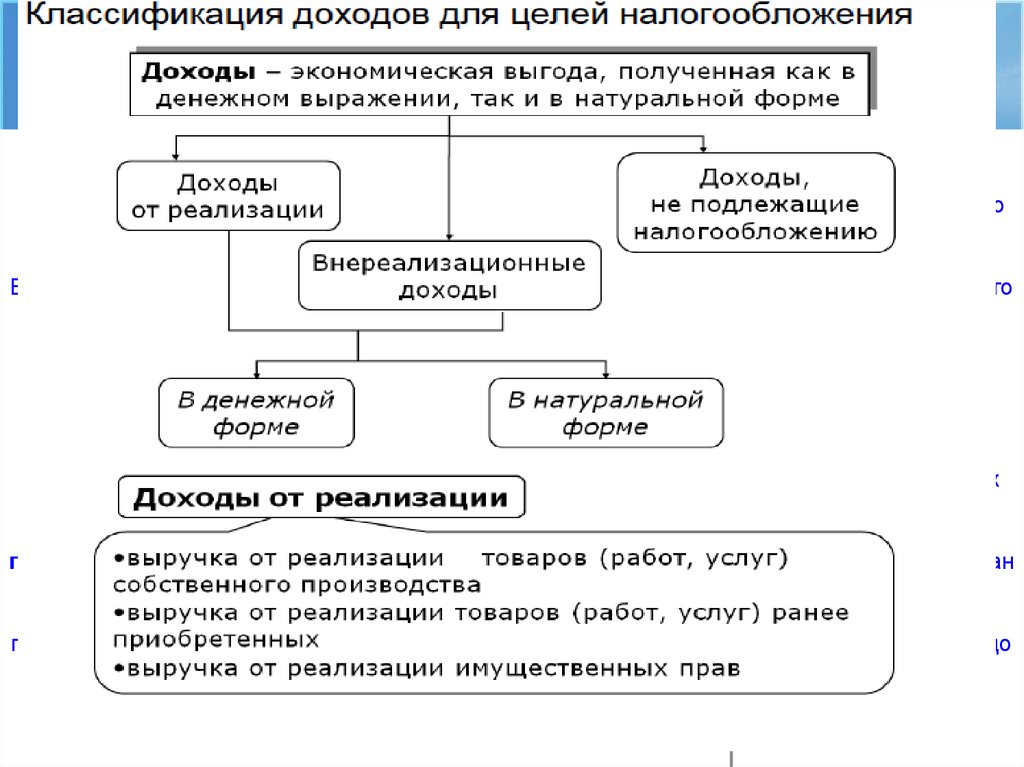

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной в подпунктах 2 — 7 настоящего пункта;

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

3) выручка от реализации ценных бумаг, обращающихся на организованном рынке;

4) выручка от реализации покупных товаров;

5) утратил силу. — Федеральный закон от 06.06.2005 N 58-ФЗ;

— Федеральный закон от 06.06.2005 N 58-ФЗ;

6) выручка от реализации основных средств;

7) выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в подпунктах 2 — 6 настоящего пункта.

При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода, определяемых в соответствии со статьей 319 настоящего Кодекса;

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

4) расходы, понесенные при реализации покупных товаров;

4) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

— Федеральный закон от 29.05.2002 N 57-ФЗ;

5) расходы, связанные с реализацией основных средств;

6) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства, а также прибыль (убыток) от реализации имущества, имущественных прав, за исключением прибыли (убытка), указанной в подпунктах 2, 3, 4 и 5 настоящего пункта;

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

4) прибыль (убыток) от реализации покупных товаров;

4) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

5) прибыль (убыток) от реализации основных средств;

6) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов, в том числе:

1) доходы по операциям с производными финансовыми инструментами, обращающимися на организованном рынке;

2) доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

6. Сумма внереализационных расходов, в частности:

1) расходы по операциям с производными финансовыми инструментами, обращающимися на организованном рынке;

2) расходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном статьей 283 настоящего Кодекса.

См. все связанные документы >>>

< Статья 314. Аналитические регистры налогового учета

Статья 316. Порядок налогового учета доходов от реализации >

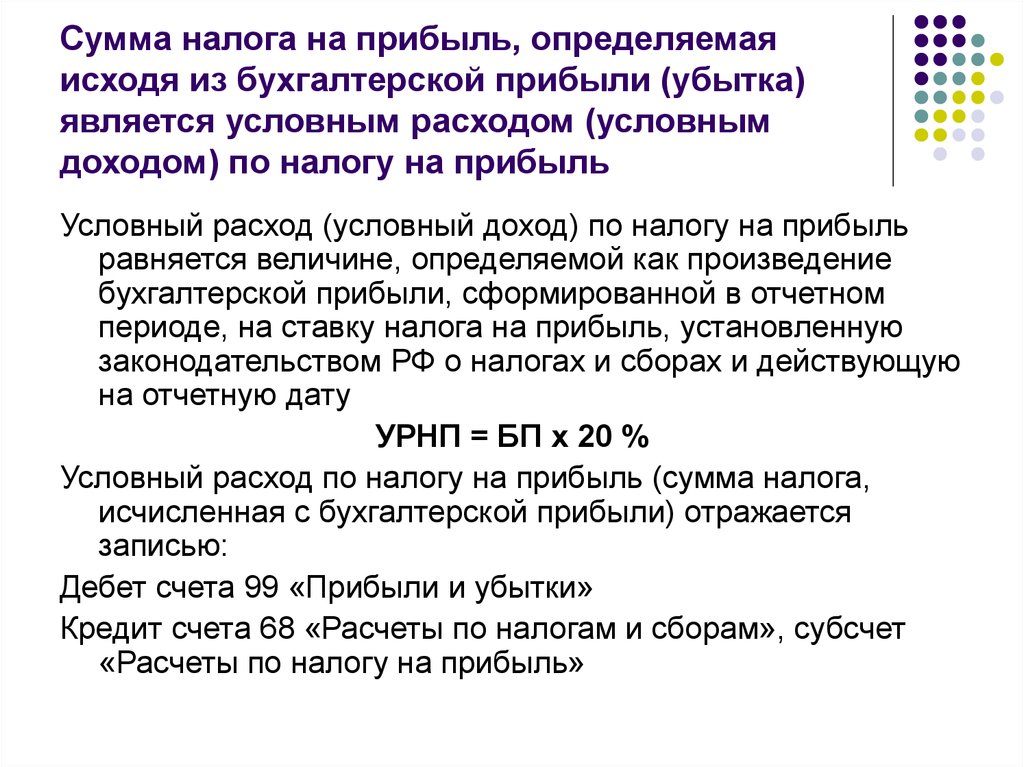

В статье 315 НК РФ установлен порядок составления расчета налоговой базы по налогу на прибыль, который должен отражать сумму доходов и расходов от реализации, в том числе от реализации ценных бумаг; сумму внереализационных доходов и расходов, в том числе по операциям с финансовыми инструментами срочных сделок. На основании этих данных формируются прибыль (убыток) и налоговая база за отчетный (налоговый) период. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

На основании этих данных формируются прибыль (убыток) и налоговая база за отчетный (налоговый) период. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

Президиум ВАС РФ в Постановлении от 17.03.2009 N 14955/08 разъяснил, что законодательство о налогах и сборах предусматривает отдельное формирование налоговой базы по налогу на прибыль по доходам от деятельности, облагаемой по ставке 24 процента, и доходам, полученным в виде процентов по долговым обязательствам, облагаемым по иным ставкам. Возможность корректировки налоговой базы по налогу на прибыль, сформированной по правилам статьи 315 НК РФ, на доходы, облагаемые по иным ставкам, налоговая база по которым формируется отдельно, названной статьей НК РФ не предусмотрена.

Статья 283 НК РФ также не содержит положений, позволяющих уменьшить величину переносимого убытка от деятельности, облагаемой налогом по ставке 24 процента, на прибыль (доходы) от других видов деятельности, облагаемых по иным ставкам по отдельно сформированной налоговой базе, с которой налог уплачен в установленном НК РФ порядке.

Сформулированные подходы применяются в судебной практике.

Так, в Постановлении ФАС Московского округа от 13.01.2010 N КА-А40/14808-09 указано, что налогоплательщик правомерно определил убыток по основной деятельности за 2007 г. без учета доходов, полученных в виде дивидендов, налоговая база по которым сформирована отдельно и налог с которых уплачен по ставке 9 процентов.

Внимание!

В Постановлении Президиума ВАС РФ от 26.02.2008 N 14908/07 указано, что НК РФ установлено ограничение относительно учета в целях налогообложения полученного налогоплательщиком убытка от операций по реализации ценных бумаг, как обращающихся, так и не обращающихся на организованном рынке ценных бумаг.

Подобного ограничения в отношении возможности уменьшения полученного дохода от операций с ценными бумагами на сумму убытка от основного вида деятельности НК РФ не содержит.

По мнению Президиума ВАС РФ, данный вывод следует из содержания статьи 315 НК РФ, согласно которой в расчет налоговой базы для исчисления налога на прибыль включаются выручка от реализации ценных бумаг и расходы, понесенные при их реализации. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается только сумма убытка, в частности от операций с ценными бумагами, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается только сумма убытка, в частности от операций с ценными бумагами, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

ФАС Северо-Западного округа в Постановлении от 23.08.2010 N А56-83514/2009 указано, что именно самим НК РФ установлено ограничение, в соответствии с которым при определении налоговой базы прибыль от основной деятельности не может быть уменьшена на сумму убытка, полученного от операций с ценными бумагами.

Внимание!

Следует отметить, что расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными главой 25 НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

При этом данные только бухгалтерского учета для целей расчета налоговой базы не применяются.

Судебная практика подтверждает данную позицию.

ФАС Московского округа в Постановлении от 03. 02.2011 N КА-А40/15877-10-2 пришел к выводу, что законодательством о налогах и сборах не предусмотрена возможность определения стоимости имущества исходя из бухгалтерской стоимости основных средств, указанной в разделительном балансе, который составляется в соответствии с пунктом 4 статьи 58 ГК РФ и пунктом 4 статьи 19 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» для применения в корпоративных правоотношениях.

02.2011 N КА-А40/15877-10-2 пришел к выводу, что законодательством о налогах и сборах не предусмотрена возможность определения стоимости имущества исходя из бухгалтерской стоимости основных средств, указанной в разделительном балансе, который составляется в соответствии с пунктом 4 статьи 58 ГК РФ и пунктом 4 статьи 19 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» для применения в корпоративных правоотношениях.

По мнению суда, данные разделительных балансов о стоимости основных средств по данным бухгалтерского учета, составленных присоединенными к налогоплательщику организациями, не могут формировать для него первоначальную стоимость основных средств в целях налогового учета.

Таким образом, как отметил суд, при определении первоначальной стоимости имущества, полученного при реорганизации, налогоплательщик в целях исчисления налога на прибыль обязан руководствоваться статьями 257, 313, 315 НК РФ, а также данными налогового учета стоимости переданного имущества, указанными в актах приема-передачи, подписанных при реорганизации.

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат (Егорова М.В.)

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат (Егорова М.В.)

Дата:

04.09.2013

Учет расходов при исчислении налога на прибыль. Как доказать экономическую обоснованность затрат

М.В. Егорова, судья ФАСПО

В практике при исчислении налога на прибыль между налоговым органом и организациями регулярно возникают споры об обоснованности произведенных организацией расходов. Налоговые органы требуют документального подтверждения всех расходов, уменьшающих налогооблагаемую базу при исчислении налога. Под документальным подтверждением расходов понимаются затраты, подтвержденные документами, оформленными в соответствии с действующим законодательством РФ. Помимо этого, налогоплательщик должен доказать обоснованность расходов, то есть их экономическую оправданность. Но в силу различных причин, у налогоплательщика на момент проверки не всегда имеются первичные документы, подтверждающие расходы. А их экономическая оправданность в некоторых случаях бывает не столь очевидной, что как правило срабатывает на руку налоговым органам, которые тут же признают затраты необоснованными. Отсюда бесконечные иски организации о признании недействительными таких решений налоговых органов. Налогоплательщику, уменьшая налогооблагаемую базу по налогу на прибыль, важно разобраться, в каких случаях можно отстоять экономическую обоснованность своих затрат, с какого момента приобретенные основные средства, подлежащие государственной регистрации можно включить в состав амортизируемого имущества, и по каким правилам необходимо производить расчет расходов при отсутствии документов, подтверждающих затраты.

Но в силу различных причин, у налогоплательщика на момент проверки не всегда имеются первичные документы, подтверждающие расходы. А их экономическая оправданность в некоторых случаях бывает не столь очевидной, что как правило срабатывает на руку налоговым органам, которые тут же признают затраты необоснованными. Отсюда бесконечные иски организации о признании недействительными таких решений налоговых органов. Налогоплательщику, уменьшая налогооблагаемую базу по налогу на прибыль, важно разобраться, в каких случаях можно отстоять экономическую обоснованность своих затрат, с какого момента приобретенные основные средства, подлежащие государственной регистрации можно включить в состав амортизируемого имущества, и по каким правилам необходимо производить расчет расходов при отсутствии документов, подтверждающих затраты.

Налоговые регистры реорганизованного юрлица не являются доказательством понесенных затрат

Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода. То есть обусловленностью экономической деятельности с учетом содержания предпринимательских целей и задач организации (ст. 252 НК РФ). Расходы организации вызываются экономическими, юридическими или иными основаниями, связаны с получением дохода (или возможностью его получения) либо обусловлены особенностями ее деятельности. При оценке обоснованности расхода налоговым органом принимаются во внимание именно намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода (прибыли), а не ее результат (постановления ФАС Поволжского округа от 13.12.2012 по делу № А55-15746/2012, Волго-Вятского округа от 07.08.2012 по делу № А29-5041/2011, Восточно-Сибирского округа от 19.03.2012 по делу № А58-2298/2011 (определением ВАС РФ от 16.08.2012 отказано в передаче данного дела в Президиум ВАС РФ)).

То есть обусловленностью экономической деятельности с учетом содержания предпринимательских целей и задач организации (ст. 252 НК РФ). Расходы организации вызываются экономическими, юридическими или иными основаниями, связаны с получением дохода (или возможностью его получения) либо обусловлены особенностями ее деятельности. При оценке обоснованности расхода налоговым органом принимаются во внимание именно намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода (прибыли), а не ее результат (постановления ФАС Поволжского округа от 13.12.2012 по делу № А55-15746/2012, Волго-Вятского округа от 07.08.2012 по делу № А29-5041/2011, Восточно-Сибирского округа от 19.03.2012 по делу № А58-2298/2011 (определением ВАС РФ от 16.08.2012 отказано в передаче данного дела в Президиум ВАС РФ)).

Конституционный суд РФ указал, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. А потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определение КС РФ от 04.06.2007 № 366-О-П).

А потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определение КС РФ от 04.06.2007 № 366-О-П).

Производственная направленность расходов для целей налогообложения прибыли также учитывается и при амортизации имущества.

Из положений НК РФ следует, что объекты основных средств, по которым налогоплательщик начисляет амортизацию должны быть приняты к учету в качестве таковых, введены в эксплуатацию и использоваться в производственных целях (ст. ст. 253, 256-259). Об этом также указал Президиум ВАС РФ в своем постановлении от 30.10.2012 по делу № А27-6735/2011.

Следует также обратить внимание на то, что в названном постановлении Высшим арбитражным судом РФ выработан подход в определении момента включения имущества, подлежащего государственной регистрации, в состав соответствующей амортизационной группы. Отсутствие государственной регистрации права на объект основного средства в связи с тем, что налогоплательщик не реализовал право на своевременное оформление его в собственность, не может рассматриваться как основание для лишения налогоплательщика права на учет расходов, связанных с созданием и (или) приобретением этого объекта, через амортизацию.

Отсутствие государственной регистрации права на объект основного средства в связи с тем, что налогоплательщик не реализовал право на своевременное оформление его в собственность, не может рассматриваться как основание для лишения налогоплательщика права на учет расходов, связанных с созданием и (или) приобретением этого объекта, через амортизацию.

Если объект основных средств отражен в качестве такового в бухгалтерском учете с определением первоначальной стоимости, введен в эксплуатацию и используется в производственной деятельности, то лишение налогоплательщика права начисления амортизационных отчислений и их учета в составе расходов при исчислении налога на прибыль противоречит положению п. 4 ст. 259 НК РФ.

С 2013 года в связи с внесением в статью 258 НК РФ поправок, дата государственной регистрации на начало начисления амортизации не влияет (подп. б) п.5) ст. 1 Федерального закона от 29.11.2012 № 206-ФЗ).

В целях налогообложения налогом на прибыль расходы должны быть документально подтвержденными. Документы, подтверждающие расходы представляет налогоплательщик.

Документы, подтверждающие расходы представляет налогоплательщик.

Порядок документального оформления затрат установлен Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными документами. На их основании должен вестись бухгалтерский и налоговый учет в организации.

Как указал Высший арбитражный суд при разрешении одного из споров — в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов, порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным (постановление Президиума от 24.07.2012 по делу № А40-9620/11-140-41).

Важный вывод, который следует из данного постановления связан с тем, что перенести сумму убытков на будущее правопреемник вправе только на основании первичных бухгалтерских документов (договоров, актов, товарных накладных), подтверждающих величину убытков. Налоговые регистры, налоговые декларации и передаточные акты реорганизованного юридического лица не являются доказательством понесенных затрат, сформировавших убытки.

Налоговые регистры, налоговые декларации и передаточные акты реорганизованного юридического лица не являются доказательством понесенных затрат, сформировавших убытки.

Расходы должны подтверждаться определенными законодательством документами, из которых следует их производственная направленность.

Так, при рассмотрении одного из дел кассационная коллегия согласилась с выводами суда первой инстанции, указав, что представленные на проверку путевые листы, в целях обоснования транспортных расходов, не подтверждают затраты налогоплательщика, их направленность на получение прибыли. Эти документы были оформлены с нарушением ст. 252 НК РФ. А именно в них отсутствовала информация о маршруте следования автомобиля, а так же содержались общие формулировки, такие как «по Самарской области», «по Самаре», не раскрывающие содержание хозяйственной операции (постановление ФАС Поволжского округа от 21.05.2013 по делу № А55-23291/2012).

При утрате подтверждающих документов налоговый орган исчисляет налог расчетным методом

Достаточно часто в судебной практике встречаются случаи, когда налогоплательщик не может подтвердить свои расходы в силу не зависящих от него обстоятельств. Например, при утрате документов в связи с кражей или пожаром.

Например, при утрате документов в связи с кражей или пожаром.

Непредставления налогоплательщиком документов в ходе налоговой проверки в силу ряда причин является основанием для инспекции применить положения подп. 7 п. 1 ст. 31 НК РФ и определить размер налоговых обязательств общества исходя из особенностей деятельности проверяемого налогоплательщика и сведений, полученных как из документов, находящихся в распоряжении налогового органа, так и путем сопоставления таких сведений с информацией о деятельности аналогичных налогоплательщиков.

Президиума ВАС РФ при рассмотрении одного из дел указал следующее. Наделение налоговых органов правом исчисления налогов расчетным путем направлено как на реализацию целей и задач налогового контроля, осуществление которых не должно иметь произвольных оснований, так и на создание дополнительных гарантий прав налогоплательщиков и обеспечение баланса публичных и частных интересов.

Расчетный метод используется налоговым органом, как для определения доходов, так и для учета расходов для целей определения налогооблагаемой базы по налогу на прибыль. Согласно разъяснениям Президиума частичное представление налогоплательщиками в рамках проведения выездной налоговой проверки первичных документов бухгалтерского и налогового учета не является обстоятельством, освобождающим налоговые органы от применения положений нормы подп. 7 п. 1 ст. 31 НК РФ. Поскольку задачей налогового контроля является объективное установление размера налогового обязательства проверяемого налогоплательщика (постановление от 19.07.2011 по делу № А55-5418/2010)

Согласно разъяснениям Президиума частичное представление налогоплательщиками в рамках проведения выездной налоговой проверки первичных документов бухгалтерского и налогового учета не является обстоятельством, освобождающим налоговые органы от применения положений нормы подп. 7 п. 1 ст. 31 НК РФ. Поскольку задачей налогового контроля является объективное установление размера налогового обязательства проверяемого налогоплательщика (постановление от 19.07.2011 по делу № А55-5418/2010)

Следует отметить, что на практике порой непросто разграничить случаи, когда налогоплательщик документально не обосновал некоторые свои расходы и когда он представил документы о расходах частично.

По этому вопросу Президиум ВАС РФ указал следующее. В случаях, когда в силу объективных причин налогоплательщик был лишен возможности своевременно представить соответствующие документы в налоговый орган, но представляет их в суд, вопрос о законности доначисления налога должен решаться судом исходя из всех доказательств, представленных сторонами и приобщенных в материалы дела(постановление от 19. 07.2011 по делу № А55-5418/2010).

07.2011 по делу № А55-5418/2010).

Позже ВАС РФ, указав на обязанность налогового органа по определению реального размера налогового обязательства налогоплательщика, для реализации которого и предусмотрены положения подп. 7 п. 1 ст. 31 НК РФ, распространил выводы, описанные в вышеуказанном постановлении на ситуацию, когда налогоплательщик не имеет первичных документов и не ведет должным образом учет хозяйственных операций (постановление Президиума ВАС РФ от 10.04.2012 по делу № А55-5386/2011).

Однако ссылаясь на обязанность налогового органа рассчитать расходы, в описанных ситуациях, расчетным путем, налогоплательщикам необходимо не забывать о том, что достоверное исчисление налогов при применении расчетного метода невозможно по объективным причинам. Налоги могут быть исчислены достоверно только при надлежащем оформлении учета доходов и расходов. Применение расчетного метода предполагает исчисление налогов с той или иной степенью вероятности.

ПРИ НЕДОСТОВЕРНОСТИ ДОКУМЕНТОВ, ЗАТРАТЫ НАЛОГОПЛАТЕЛЬЩИКА ОПРЕДЕЛЯЮТСЯ ПО РЫНОЧНЫМ ЦЕНАМ

Если в решении налогового органа была установлена недостоверность представленных налогоплательщиком документов и содержались предположения относительно умысла на получение необоснованной налоговой выгоды (либо непроявления должной осмотрительности при выборе контрагента), то реальный размер предполагаемой налоговой выгоды и понесенных затрат должен определяться исходя из рыночных цен по аналогичным сделкам. Иной правовой подход влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Иной правовой подход влечет искажение реального размера налоговых обязательств по налогу на прибыль.

При этом именно на налогоплательщика возлагается обязанность доказать, что цены, примененные по оспариваемым сделкам соответствуют рыночным. В свою очередь налоговый орган, в случае несогласия с размером расходов, учтенных налогоплательщиком при исчислении налога на прибыль, не лишен возможности опровергнуть представленный налогоплательщиком расчет. Но при этом налоговый орган должен обосновать несоответствие таких цен рыночным и, как следствие, завышение соответствующих расходов (постановление Президиума ВАС РФ от 03.07.2012 по делу № А71-13079/2010-А17).

Федеральная налоговая служба во исполнение указанного постановления опубликовала свои рекомендации, указав следующее. Если при проверке не будет доказана нереальность совершенных хозяйственных операций по приобретению и дальнейшему использованию товаров (работ, услуг), реальный размер предполагаемой налоговой выгоды и понесенных налогоплательщиком затрат при исчислении налога подлежит определению исходя из рыночных цен, применяемых по аналогичных сделкам. А в случае несоответствия размера задекларированных затрат уровню рыночных цен, налоговый орган уменьшает сумму расходов по спорным операциям, учтенную для целей определения налоговой базы по налогу на прибыль. Уменьшение производится в размере, превышающем установленный в ходе проверки уровень рыночных цен, применяемых по аналогичным сделкам (письмо ФНС России от 24.12.2012 № СА-4-7/22020@).

А в случае несоответствия размера задекларированных затрат уровню рыночных цен, налоговый орган уменьшает сумму расходов по спорным операциям, учтенную для целей определения налоговой базы по налогу на прибыль. Уменьшение производится в размере, превышающем установленный в ходе проверки уровень рыночных цен, применяемых по аналогичным сделкам (письмо ФНС России от 24.12.2012 № СА-4-7/22020@).

Говоря о расходах в целях определения налогооблагаемой базы по налогу на прибыль нельзя забывать о доходах, с которыми они связаны.

Показательным примером связи доходов с расходами может служить судебная практика по вопросу признания расходов бюджетных организаций, понесенных при осуществлении коммерческой деятельности.

Бюджетные учреждения, получающие доходы от предпринимательской и иной деятельности, приносящей доход, являются плательщиками налога на прибыль организаций и определяют налоговую базу по налогу в порядке, установленном главой 25 НК РФ.

Особенности ведения налогового учета бюджетными учреждениями были установлены до 01. 01.2011 в статье 321.1 НК РФ. В соответствии с ее положениями налогоплательщики — бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, и получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования и за счет иных источников.

01.2011 в статье 321.1 НК РФ. В соответствии с ее положениями налогоплательщики — бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, и получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования и за счет иных источников.

В целях главы 25 НК РФ иными источниками — доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Пунктом 1 ст. 321. 1 НК РФ был предусмотрен порядок расчета налоговой базы по налогу на прибыль в отношении доходов от коммерческой деятельности. А так же был установлен запрет на направление суммы превышения доходов над расходами от данной деятельности до исчисления налога на прибыль на покрытие расходов, подлежащих осуществлению за счет выделенных по смете средств целевого финансирования.

Приведенные положения и нормы ст.ст. 41, 42 БК РФ, не позволяли квалифицировать доходы, полученные учреждением от осуществления приносящей доход деятельности, в качестве средств целевого финансирования, не учитываемых при определении налоговой базы по налогу на прибыль. В том числе и в случае расходования указанных средств на финансирование уставной деятельности учреждения. Такой вывод содержится в п. 4 информационного письма Президиума ВАС РФ от 22.12.2005 №98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации».

Позже, при рассмотрении одного из дел Президиум ВАС РФ указал следующее. Тот факт, что учреждение перечисляло средства в соответствующий бюджет и затем получало их в качестве дополнительного финансирования, не освобождает его от обязанности включить в налоговую базу по налогу на прибыль доходов от коммерческой деятельности и не лишает права учесть соответствующие расходы при исчислении налога (постановление от 16. 10.2007 по делу № А34-5791/06).

10.2007 по делу № А34-5791/06).

В 2011 и в 20012 годах в арбитражных судах Поволжского округа была рассмотрена серия дел по вневедомственной охране при отделах внутренних дел, оказывающей за плату услуги юридическим и физическим лицам в соответствии с заключенными договорами по охране их имущества.

Соглашаясь с позицией налогового органа о доначислении налога на прибыль суды, руководствуясь нормами ст. 321.1 НК РФ и вышеуказанным информационным письмом пришли к следующему выводу. Средства, получаемые подразделениями вневедомственной охраны в соответствии с договорами по охране имущества не могут быть квалифицированы в качестве средств целевого финансирования, не учитываемых в составе доходов для целей налогообложения на основании подп. 14 п. 1 ст. 251 НК РФ. Несмотря на то, что доходы перечислялись в федеральный бюджет, и затем юридическое лицо получало их в качестве финансирования.

Однако рассматривая дело А06-3221/2011 в порядке надзора и отменяя судебные акты нижестоящих судов ВАС РФ исходил из позиции изложенной в постановлении Президиума ВАС РФ от 16. 20.2007 №7657/07. Согласившись с выводом судов о необходимости включения средств, полученных в качестве оплаты за оказанные услуги в состав налогооблагаемых доходов, Президиум посчитал, что налогоплательщик имеет право учесть понесенные при осуществлении указанной деятельности расходы при исчислении налога на прибыль. По мнению ВАС РФ инспекция должна была определить соотношение доходов от оказания услуг по охране в общем объеме полученного отделом финансирования и с учетом положений, предусмотренных абз. 3 п. 1 и п. 4 ст. 321.1 НК РФ, а также принципа пропорционального распределения расходов, закрепленного абз. 4 п. 1 ст. 272 и п. 3 ст. 321.1 НК РФ, определить налоговую базу по налогу на прибыль. Как указывалось ранее до 1 января 2011 г. гл. 25 НК РФ содержала ст. 321.1 НК РФ, которая устанавливала особенности ведения налогового учета бюджетными учреждениями. С указанной даты эта статья утратила силу.

20.2007 №7657/07. Согласившись с выводом судов о необходимости включения средств, полученных в качестве оплаты за оказанные услуги в состав налогооблагаемых доходов, Президиум посчитал, что налогоплательщик имеет право учесть понесенные при осуществлении указанной деятельности расходы при исчислении налога на прибыль. По мнению ВАС РФ инспекция должна была определить соотношение доходов от оказания услуг по охране в общем объеме полученного отделом финансирования и с учетом положений, предусмотренных абз. 3 п. 1 и п. 4 ст. 321.1 НК РФ, а также принципа пропорционального распределения расходов, закрепленного абз. 4 п. 1 ст. 272 и п. 3 ст. 321.1 НК РФ, определить налоговую базу по налогу на прибыль. Как указывалось ранее до 1 января 2011 г. гл. 25 НК РФ содержала ст. 321.1 НК РФ, которая устанавливала особенности ведения налогового учета бюджетными учреждениями. С указанной даты эта статья утратила силу.

Вместо указанной нормы Федеральным законом от 18.07.2011 № 239-ФЗ (далее — Закон №239-ФЗ) введена в действие новая статья ст. 331.1 НК РФ, которая распространяется на правоотношения, возникшие с 1 января 2011 года.

331.1 НК РФ, которая распространяется на правоотношения, возникшие с 1 января 2011 года.

Новая норма также сохраняет принцип пропорционального распределения расходов . Так, в соответствии с нормами статьи 331.1 НК РФ налогоплательщики — бюджетные учреждения до 1 июля 2012 г. должны распределять расходы, понесенные за счет доходов от оказания платных услуг и доходов, полученных в рамках целевого финансирования, пропорционально доле доходов от оказания платных услуг в общей сумме всех доходов. Данный порядок имеет место, если выделенными бюджетными ассигнованиями предусмотрено финансовое обеспечение расходов на оплату коммунальных услуг, услуг связи, транспортных расходов на обслуживание административно-управленческого персонала, расходов на все виды ремонта основных средств.

Как рассчитать налогооблагаемый доход

Итак, как точно определить свой налогооблагаемый доход? В этом посте подробно рассказывается о том, как рассчитать налогооблагаемый доход с помощью этих шагов.

Имейте в виду, что ваш доход является частью того, что определяет размер вашей задолженности по федеральному подоходному налогу и подоходному налогу штата. Когда вы готовите налоговую декларацию, это помогает понять, как налоговое законодательство рассматривает ваш доход и как определить налогооблагаемый доход.

Как определить налогооблагаемый доход: шаг за шагом

Шаг 1. Определите свой статус подачи

Сначала определите свой статус подачи . Если вы состоите в браке, лучше всего подать вместе файл . Если вы подаете налоговую декларацию совместно со своим супругом (супругой), вам необходимо сложить все ваши доходы вместе, чтобы определить общую сумму. Вы можете комбинировать свои отчисления, и вы платите налоги вместе.

Даже если вы состоите в браке, вы можете подать заявление отдельно. Когда вы подаете документы отдельно, это означает, что каждый из вас суммирует свой доход, и вы платите налоги отдельно. Вы должны разделить свои вычеты. Вы оба не можете использовать одни и те же расходы для расчета суммы ваших отдельных отчислений. В некоторых штатах действуют правила собственности, которые требуют от супружеских пар, подающих отдельные декларации, объединять определенные доходы и расходы, принадлежащие обоим супругам, а затем поровну делить доходы и расходы в декларации. Эти состояния известны как состояние общей собственности .

Вы должны разделить свои вычеты. Вы оба не можете использовать одни и те же расходы для расчета суммы ваших отдельных отчислений. В некоторых штатах действуют правила собственности, которые требуют от супружеских пар, подающих отдельные декларации, объединять определенные доходы и расходы, принадлежащие обоим супругам, а затем поровну делить доходы и расходы в декларации. Эти состояния известны как состояние общей собственности .

Если вы не состоите в браке, вы регистрируетесь как холост. В некоторых случаях одинокие люди и те, кто считается не состоящим в браке для целей налогообложения, могут подать заявление в качестве главы семьи.

Шаг 2. Рассмотрите виды вашего дохода

Налоговое управление требует от вас сообщать обо всех ваших доходах . Это включает в себя дополнительный доход, процентный доход и другой доход помимо того, что вы могли бы заработать в виде заработной платы и чаевых. Весь этот доход сообщается непосредственно на вашем Форма 1040 или Приложение 1.

Ваш общий валовой доход определяется путем суммирования всех видов доходов, которые вы получили в течение календарного/налогового года. На лицевой стороне формы 1040 и в Приложении 1 есть разные строки для разных видов дохода, но к тому времени, когда вы дойдете до конца, вы все подсчитаете.

Если вместо этого вы подаете заявление отдельно, вам нужно будет внимательно отнестись к тому, какой доход относится к вашей декларации и декларации вашего супруга/супруги. Вам нужно будет проверить, чье имя находится на каких активах, и сообщить о доходах соответственно. Если вы проживаете в штате с муниципальной собственностью, применяются другие правила, и вам, возможно, придется сообщать о 50% дохода сообщества. Вам также понадобятся хорошие записи о распределении отчислений, поскольку вы оба не сможете использовать одни и те же расходы при расчете отчислений. Чтобы разобраться в этом, воспользуйтесь нашим простым в использовании калькулятором подоходного налога.

Шаг 3: Расчет вычетов и налогооблагаемого дохода

Следующий вопрос, который вы должны себе задать: «Как мне рассчитать свой налогооблагаемый доход?» Этот шаг поможет вам найти налогооблагаемый доход после вычетов.

После того, как вы сообщите обо всех своих доходах в форме 1040 и в Приложении 1, у вас будет возможность скорректировать свой доход в Приложении 1.

Используя Приложение 1, вы сможете уменьшить свой доход с помощью вкладов в традиционную IRA , проценты по студенческой ссуде, отчисления на самозанятость и другие расходы. Суммируя их в строке 22 Таблицы 1, вы получаете общую корректировку. Затем ваш скорректированный валовой доход (AGI) рассчитывается путем вычитания корректировок из вашего общего дохода.

Ваш AGI — это следующий шаг в определении вашего налогооблагаемого дохода. Затем вы вычитаете определенные вычеты из вашего AGI. Полученная сумма является налогооблагаемым доходом, на который рассчитываются ваши налоги. Как правило, вы можете выбрать стандартный вычет или постатейные вычеты . Если вы являетесь владельцем бизнеса, вы также можете иметь право на получение квалифицированного вычета из дохода от бизнеса .

После того, как вы подсчитаете свой налог, вы можете иметь право на определенные кредиты, которые снижают ваши налоговые обязательства, такие как налоговый кредит на детей и кредит на образование .

Если вы состоите в браке, можно выполнить расчеты более чем одним способом, чтобы решить, что приведет к наименьшему налоговому обязательству для семьи. Запустите числа как женатых регистрации совместно, так и для подачи отдельно, а затем посмотрите, что приведет к меньшему количеству денег, уплаченных в общей сумме налогов.

Помощь в расчете налогооблагаемого дохода находится здесь

Если вы не хотите действовать в одиночку, мы всегда готовы помочь. Независимо от того, вы назначите встречу с одним из наших компетентных специалистов по налогам или выберете один из наших продуктов для подачи налоговых деклараций онлайн , мы поможем вам определить ваш налогооблагаемый доход в рамках подготовки декларации. Кроме того, вы можете рассчитывать на то, что H&R Block поможет вам вернуть как можно больше денег.

Кроме того, вы можете рассчитывать на то, что H&R Block поможет вам вернуть как можно больше денег.

Калькулятор налоговой ставки

В зависимости от вашего статуса подачи налоговой декларации доходы свыше 155 650 долларов США начинают постепенно отменяться. Кроме того, начиная с 155 650 долл. США постепенно прекращаются постатейные вычеты. Налоговый вычет на детей в размере 1000 долларов на ребенка постепенно прекращается с 55 000 долларов. Это увеличивает ваш налоговый счет и предельную налоговую ставку. Например, если вы заработаете дополнительно 1000 долларов, вы будете должны платить подоходный налог по предельной налоговой ставке 0%.

Вы должны использовать свою среднюю налоговую ставку при оценке общей суммы налоговых обязательств за год. Например, если вы планируете выйти на пенсию и хотите оценить свои налоговые обязательства за весь год, вам следует использовать среднюю налоговую ставку. Ваша предельная налоговая ставка полезна при расчете налогов на дополнительный доход, таких как налоги на непредвиденные доходы или бонусы в конце года. Вы также можете использовать свою фактическую налоговую категорию для этих расчетов, хотя она не принимает во внимание постепенное прекращение каких-либо налоговых вычетов.

Вы также можете использовать свою фактическую налоговую категорию для этих расчетов, хотя она не принимает во внимание постепенное прекращение каких-либо налоговых вычетов.

Определения, которые нужно знать

Ставки федерального подоходного налога

Используйте приведенную ниже таблицу для расчета ставки федерального налога.

| НАЛОГОВАЯ СТАВКА | ОДИНОЧНЫЙ | ГЛАВА ДОМОХОЗЯЙСТВА | ЖЕНАТ, ПОДАЮЩИЙ СОВМЕСТНУЮ ИЛИ СООТВЕТСТВУЮЩУЮ ВДОВЕ | ЗАМУЖЕННЫЕ ПОДАЧА ОТДЕЛЬНО |

|---|---|---|---|---|

| 10% | от 0 до 10 275 долларов | от 0 до 14 650 долларов | от 0 до 20 550 долларов | от 0 до 10 275 долларов США |

| 12% | От 10 276 до 41 775 долларов США | от 14 651 до 55 900 долларов США | от 20 551 до 83 550 долларов США | От 10 276 до 41 775 долларов США |

| 22% | От 41 776 до 89 075 долларов США | от 55 901 до 89 050 долларов США | от 83 551 до 178 150 долларов США | От 41 776 до 89 075 долларов США |

| 24% | от 89 076 до 170 050 долларов | от 89 051 до 170 050 долларов | от 178 151 до 340 100 долларов США | от 89 076 до 170 050 долларов |

| 32% | от 170 051 до 215 950 долларов США | от 170 051 до 215 950 долларов США | от 340 101 до 431 900 долл. США США | от 170 051 до 215 950 долларов США |

| 35% | от 215 951 до 539 900 долл. США | от 215 951 до 539 900 долл. США | от 431 901 до 647 850 долларов США | от 215 951 до 323 925 долл. США |

| 37% | 539 901 долл. США или больше | 539 901 долл. США или более | 647 851 долл. США или больше | 323 926 долларов США или более |

Источник: IRS

Заработная плата, оклады, чаевые и т. д.

Это ваш общий налогооблагаемый доход за год после вычетов пенсионных отчислений, таких как 401(k)s, IRAs и т. д. Для налоговой декларации целей это будет таким же, как ваш скорректированный валовой доход (однако калькулятор не может принять во внимание более низкие налоги на прирост капитала).

Статус регистрации

Ваш статус регистрации определяет уровень дохода для вашей федеральной налоговой категории. Это также важно для расчета вашего стандартного вычета, личных освобождений и доходов от поэтапного вычета. Существует пять возможных вариантов статуса подачи. Важно понимать, что ваше семейное положение на последний день года определяет ваш статус подачи.

Это также важно для расчета вашего стандартного вычета, личных освобождений и доходов от поэтапного вычета. Существует пять возможных вариантов статуса подачи. Важно понимать, что ваше семейное положение на последний день года определяет ваш статус подачи.

Совместная подача декларации, состоящей в браке: Если вы состоите в браке, вы можете подать совместную декларацию со своим супругом. Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете выбрать подачу документов отдельно со статусом «Замужем и подачей документов отдельно».

Квалифицированный вдовец: Как правило, вы имеете право на этот статус, если ваш супруг умер в течение предыдущего налогового года (не текущего налогового года) и вы и ваш супруг подали совместную налоговую декларацию в год, непосредственно предшествующий их смерть. Вы также должны иметь по крайней мере одного ребенка-иждивенца или приемного ребенка, для которого вы являетесь основным кормильцем.

Не замужем: Если вы разведены, проживаете отдельно или не состоите в браке на последний день года, вы должны использовать этот статус.

Глава семьи: Это статус для неженатых лиц, которые оплачивают более половины стоимости содержания дома. Этот дом должен быть основным домом для налогоплательщика и по крайней мере одного квалифицированного родственника. Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали с супругом в любое время в течение последних шести месяцев года. Вы также должны покрывать более половины расходов, чтобы содержать свой дом и иметь по крайней мере одного ребенка-иждивенца, живущего с вами.

Замужние подают отдельно: Если вы состоите в браке, у вас есть возможность подать отдельные декларации. Статус подачи для этого варианта — «Женаты, подающие отдельно».

На 2022 год стандартные вычеты составляют 25 900 долларов США для супружеских пар, подающих заявление совместно, и квалифицированных вдов, 12 950 долларов США для супружеских пар, подающих заявление отдельно, и одиноких и 19 400 долларов США для глав домохозяйств.

Иждивенцы, имеющие право на налоговый вычет на детей

Вы можете иметь право на налоговый вычет на детей за каждого отвечающего требованиям ребенка, которому на конец года не исполнилось 17 лет, если вы подали заявление на освобождение от налогов для этого ребенка. Однако кредит постепенно прекращается при более высоких доходах.

Детализированные вычеты

Это общая сумма ваших постатейных вычетов, которые вы можете включить в таблицу А ваших федеральных подоходных налогов. Для большинства людей это включает в себя уплаченные государством подоходные налоги за год и проценты по ипотеке. Другие детализированные вычеты включают определенные инвестиционные расходы, медицинские расходы, превышающие 7,5% от вашего скорректированного валового дохода, и некоторые расходы на переезд.

Стандартный вычет будет автоматически рассчитан для вас на основе статуса подачи и количества введенных вами иждивенцев. Если число, которое вы введете здесь, меньше, ваш стандартный вычет будет использоваться для определения средней налоговой ставки.