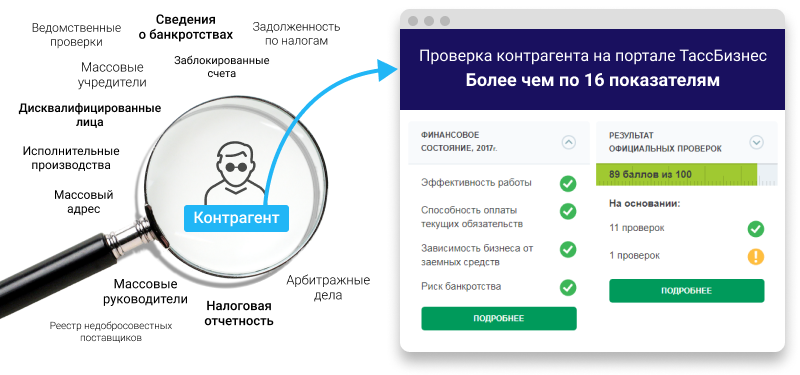

Содержание

Налоговая проверка контрагента по ИНН

Если у контрагента обнаружены признаки недобросовестности, ФНС может решить, что в действительности сделки не было или что ее цель была в получении налоговой выгоды. В таком случае возникает риск, что организации будут доначислены налоги, также ей откажут в вычетах. Защититься можно, если проверить контрагента на сайте налоговой по ИНН. Рассказываем, какие возможности для этого дает официальный сайт ФНС – налог.ру.

Зачем нужна проверка потенциального партнера

При выборе контрагентов необходимо быть осмотрительным, это обязательное требование ФНС, в соответствии со ст. НК РФ. Имеется в виду детальная проверка потенциальных партнеров перед заключением сделки.

ИФНС может легко отказать в учете расходов либо в получении вычета по НДС, если обнаружит признаки того, что сделка с контрагентом была заключена с целью уклонения от налогов. Инспекторы могут заподозрить неладное, если у контрагента нет активов, массовый адрес или директор, налоговые задолженности или имеются иные маркеры недобросовестной деятельности.

Судебная практика в данном опросе исходит из стандарта, который прописан в п. 14 Письма ФНС России от 10 марта 2021 г.№ БВ-4-7/3060. В соответствии с данным документом, перед заключением договора добросовестный предприниматель обязан проверить, действительно ли контрагент может исполнить свои обязательства, достаточно ли у него активов для покрытия причиненных убытков.

Если ИФНС решит, что налогоплательщик проверил контрагента в достаточной степени, его не лишат права на налоговую выгоду.

Даже если вы сотрудничаете со своими контрагентами давно, это не означает, что с точки зрения налоговой или кредитной организации они не выглядят как сомнительные. Рассмотрим соответствующий пример.

Пример

Компания «А» ведет сомнительную деятельность, предоставляет документы на так называемый бумажный НДС, то есть использует фиктивные сделки с фирмами-однодневками, имеет долги по налогам, судится с контрагентами и налоговой, не сдает отчетность, однако при этом продает реальные товары контрагентам. Она продает партию товара компании «Б», которая реализует его компании «В», а та в итоге реализует его ИП Иванов, который не имеет понятия о фирме «А», а просто осуществляет продажи уже напрямую клиентам, доставляя товары курьером. Но вот с точки зрения налоговиков, ИП — это участник какой-то схемы. И они подвергают сомнению покупку товаров: пусть фирма “Б” докажет, что проявила осмотрительность, приобретая товары у компании «В».

Она продает партию товара компании «Б», которая реализует его компании «В», а та в итоге реализует его ИП Иванов, который не имеет понятия о фирме «А», а просто осуществляет продажи уже напрямую клиентам, доставляя товары курьером. Но вот с точки зрения налоговиков, ИП — это участник какой-то схемы. И они подвергают сомнению покупку товаров: пусть фирма “Б” докажет, что проявила осмотрительность, приобретая товары у компании «В».

Проверка будущего партнера по ИНН и ОГРН на сайте налоговой

Чтобы налогоплательщики могли самостоятельно оценивать риски работы с каждым новым партнером, налоговая служба разработала специальные бесплатные сервисы для проверки. Все их можно найти на официальном сайте ФНС. Разберемся, что именно можно узнавать посредством сервисов ФНС, а также какие сведения о контрагенте потребуются для запроса данных.

В таблице ниже рассмотрим, какую информацию об организации и ИП предоставляет федеральная налоговая служба Проверка контрагента позволяет узнать следующее:

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для оценки рисков налогоплательщики могут использовать специальные бесплатные сервисы ФНС. Наши юристы дистанционно помогут вам проверить контрагентов, чтобы избежать неприятностей впоследствии.

Сведения для поиска

Чтобы найти всю доступную информацию, потребуются следующие данные контрагента:

-

ИНН; -

ОГРН; -

КПП; -

название компании; -

ФИО предпринимателя; -

регион.

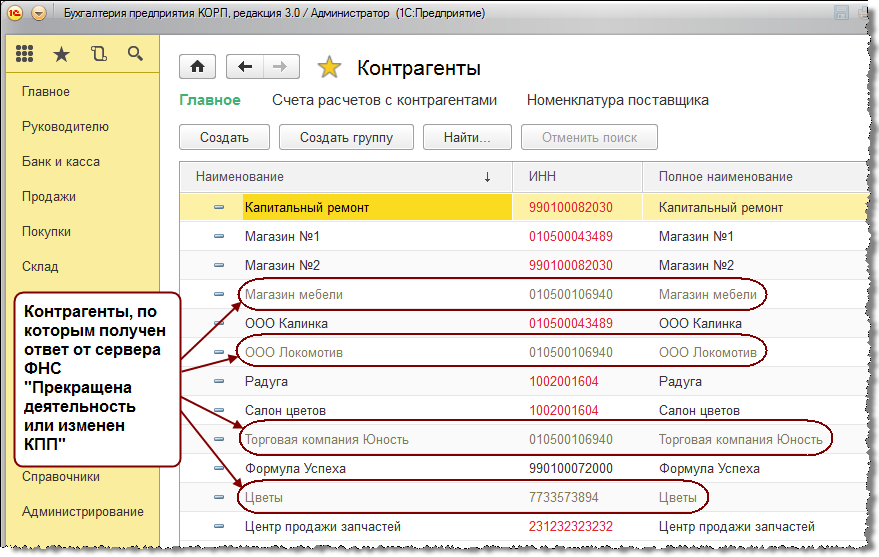

Зная лишь название организации либо только фамилию и имя ИП, будет непросто проверить партнера, так как существуют тезки, и названия компаний тоже могут повторяться.

Что касается ИНН и ОГРН, это полностью уникальные номера, которые не дублируются. А потому даже если название у организаций одинаковое, их уникальных номеров достаточно для проверки контрагента. Прежде чем использовать их для поиска, следует убедиться, что они корректные.

Прежде чем использовать их для поиска, следует убедиться, что они корректные.

Данные об организации или ИП в ИФНС

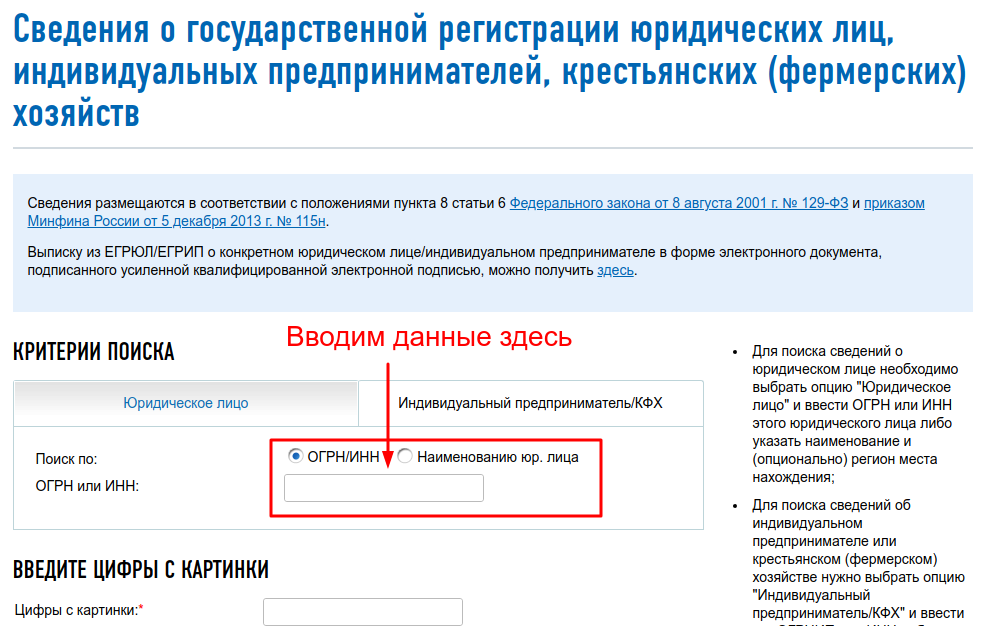

Налоговая ведет единые госреестры юрлиц и индивидуальных предпринимателей — ЕГРЮЛ и ЕГРИП. На сайте ФНС можно бесплатно получить электронную выписку из государственного реестра.

Для точного поиска потребуются такие данные, как ИНН, ОГРН (ОГРНИП) или наименование контрагента, регион. Чем больше сведений указать, тем точнее окажется поиск.

Узнать можно любые данные из реестра: место нахождения и юридический адрес, дату регистрации, основные и дополнительные виды деятельности, сведения о лицензии, данные о лицах с правом подписи без доверенности и учредителей. Там же отражены все изменения в реестре, включая записи о начале ликвидации либо реорганизации.

Следует обратить внимание на то, что выписка из реестра — это такой документ, в котором собрана ключевая информация о компании или предпринимателе. При этом в выписке могут стоять соответствующие отметки о недостоверности, если, например, налоговая служба провела выездную проверку и никого не нашла по указанному адресу.

При этом в выписке могут стоять соответствующие отметки о недостоверности, если, например, налоговая служба провела выездную проверку и никого не нашла по указанному адресу.

В выписке необходимо посмотреть, как давно был зарегистрирован контрагент, подходят ли его виды деятельности для будущей сделки, есть ли в наличии необходимые лицензии.

Посмотреть, как выглядит бумажная выписка из ИФНС, можно далее:

Образец заявления

Выписка из ИФНС проверка контрагента

Скачать

Проверка контрагента в отношении долгов по налогам и отчетности

С помощью сервиса ФНС «Прозрачный бизнес» можно узнать, есть ли у контрагента долги, пени и штрафы по налогам, сдает ли он своевременно отчетность, совершал ли какие-либо налоговые правонарушения, сколько у него сотрудников, и какой размер выручки. Для этого потребуются ИНН, наименование организации или ФИО ИП.

Сервис покажет основную информацию из ЕГРЮЛ, а также систему налогообложения, задолженности по налогам и отчетности, количество сотрудников, сумму уплаченных налогов, сведения о доходах и расходах.

Перечислим, на что следует обратить особое внимание:

-

Есть ли данные о публикации сообщений в «Вестнике госрегистрации». В нем могут быть сведения о начале ликвидации, реорганизации, банкротства либо о предстоящем исключении из ЕГРЮЛ по решению налоговой. -

Есть ли у контрагента проблемы с налоговым законодательством. Судебные разбирательства, долги, штрафы повышают риск встречной проверки. Помимо этого, при налоговом долге 25% от активов организация считается нестабильной и потому не может участвовать в государственных закупках. -

Подходит ли спецрежим контрагента для совместной комфортной работы. Например, будет ли возможность выставить счет-фактуру с НДС. -

Есть ли у контрагента активы (на основании доходов и расходов).

-

Достаточно ли у контрагента сотрудников для выполнения всех обязательств.

Следует сохранить карточку компании, выписку из ЕГРЮЛ и реестра субъектов малого и среднего предпринимательства, если контрагент состоит в нем. Данные документы могут понадобиться в случае налоговой проверки.

Через сервис ФНС “Прозрачный бизнес” можно проверить, есть ли у контрагента долги по налогам и отчетности. Наши юристы дистанционно помогут проверить ваших контрагентов и избежать ненужных рисков.

Дисквалификация и ограничение участия

В реестре есть данные тех физических лиц, которым суд запретил занимать руководящие должности, то есть по тем или иным причинам дисквалифицировал. Такое случается, если директор нарушил закон на своем посту. Договор, который подписан таким руководителем, может быть признан незаключенным. Проверить директора на дисквалификацию можно через «Прозрачный бизнес», перейдя на вкладку «Дисквалификация». Для проверки потребуются ФИО человека, название или ИНН организации.

Для проверки потребуются ФИО человека, название или ИНН организации.

Там же есть возможность проверить учредителей на ограничение участия в юрлицах. Зарегистрировать организацию с таким участником не получится. Такие ограничения накладывают, например, на учредителя (с долей свыше 50%) компании, которую налоговая исключила как недействующую из ЕГРЮЛ. Полный список оснований указан в п. 1 ст. 23 Федерального закона от 8 августа 2001 г. №129-ФЗ «О госрегистрации».

Важно! Сервис поможет узнать, состоит ли в реестре дисквалифицированных проверяемый руководитель. Если нет, можно получить об этом справку. Такие же сведения есть и по ограничениям на участие.

Номинальный или массовый руководитель

Массовым является директор, руководящий более чем пятью компаниями. Это считается одним из критериев недобросовестности, на который ФНС обращает свое внимание. Во вкладке «Участие в ЮЛ» на сервисе «Прозрачный бизнес» можно проверить, сколькими организациями руководит один человек. Достаточно знать ФИО или ИНН физического лица.

Достаточно знать ФИО или ИНН физического лица.

Также можно узнать о числе, местоположении и видах деятельности компаний, которыми руководит проверяемый гражданин. Этот же сервис позволяет проверить все организации дополнительно.

Само по себе руководство большим количеством организаций еще не свидетельствует напрямую о недобросовестности, однако все-таки это тревожный сигнал о том, что вы почти наверняка получите повышенное внимание от налоговой по такой сделке.

Дополнительно следует проверить, есть ли у лица, с которым заключается договор, право подписи без доверенности или доверенность. Если таковые отсутствуют, нельзя заключать сделку, поскольку исполнителем по договору будет фиктивное лицо.

Адрес массовой регистрации

С помощью вкладки «Адреса ЮЛ» в сервисе «Прозрачный бизнес» и таких сведений, как точный адрес и субъект РФ, можно понять, сколько по адресу контрагента зарегистрировано организаций. Там же содержится соответствующая отметка, если инспекторами уже установлена недостоверность адреса. Это является признаком однодневки.

Там же содержится соответствующая отметка, если инспекторами уже установлена недостоверность адреса. Это является признаком однодневки.

Таким образом, у вас получится узнать, какое число компаний зарегистрировано по тому же адресу, получить детальную информацию о них. Лимит регистраций на одном адресе устанавливается территориальным УФНС, согласно п. 1.2.1 Приложения 2 к Приказу ФНС от 29 декабря 2006 г. №САЭ-3-09/911.

Важно! Вместе с тем, одно лишь наличие регистраций других компаний по одному и тому же адресу еще ни о чем не говорит. Это является только одним из признаков недобросовестности, который не стоит рассматривать отдельно от других.

Заявления на государственную регистрацию изменений

Если контрагент подаст документы на реорганизацию либо на смену директора незадолго до момента совершения сделки, это может привести к ряду проблем.

Чтобы их избежать, можно проверить, подавал ли контрагент документы на регистрацию новых сведений в ЕГРЮЛ либо ЕГРИП, например, для начала ликвидации или реорганизации, смены директора, пересмотра уставного капитала, изменения состава учредителей. Для этого нужны такие данные, как ИНН, ОГРН, ОГРНИП, наименование.

Для этого нужны такие данные, как ИНН, ОГРН, ОГРНИП, наименование.

Важно! Если сервис сообщает, что контрагент меняет свои данные в реестре, следует дождаться, пока процедура завершится. Так как, например, в случае со сменой директора партнера на дату подписания соглашения руководитель запросто может смениться, а это влечет риски возникновения споров в будущем. Если речь идет о срочной сделке, можно попросить обеспечение.

Налоговая нагрузка контрагента

Существует возможность проверить налоговую нагрузку контрагента, показывающую, какая именно часть доходов организации приходится на уплату налогов. Если нагрузка окажется ниже нормы, налоговая может решить, что контрагент является потенциальным нарушителем, и внести его в план проверок.

Чтобы узнать, является ли налоговая нагрузка контрагента средней для его вида деятельности, масштаба и места работы, следует проверить нагрузку по всем налогам сразу, а также по отдельным видам. Для этого нужно посмотреть основную информацию о партнере в сервисе «Прозрачный бизнес», а затем перейти в налоговый калькулятор и оценить нагрузку фирмы по налогам. Могут потребоваться такие данные, как ИНН, ОКВЭД, субъект РФ, размер компании (микропредприятие, малое, среднее либо крупное), а также суммы уплаченных налогов.

Для этого нужно посмотреть основную информацию о партнере в сервисе «Прозрачный бизнес», а затем перейти в налоговый калькулятор и оценить нагрузку фирмы по налогам. Могут потребоваться такие данные, как ИНН, ОКВЭД, субъект РФ, размер компании (микропредприятие, малое, среднее либо крупное), а также суммы уплаченных налогов.

В первую очередь, следует обратить внимание на так называемое отклонение, то есть на разницу между среднеотраслевой и фактической нагрузкой. Если будут обнаружены существенные отличия, рекомендуется выяснить их причины у партнера.

С помощью сервиса “Прозрачный бизнес” можно проверить налоговую нагрузку контрагента, которая покажет, какая конкретно часть доходов компании уходит на уплату налогов. Наши юристы дистанционно помогут вам осуществить соответствующую проверку во избежание неприятностей в будущем.

Судебная практика: спорные контрагенты и необоснованная выгода

Выводы инспекции о получении Обществом необоснованной налоговой выгоды по взаимоотношениям со спорными контрагентами стали основанием для доначисления налога на прибыль, пеней, а также штрафов. Суд отказал удовлетворить исковые требования. Строительно-монтажные работы были выполнены самим заявителем, а не спорными подрядчиками.

Суд отказал удовлетворить исковые требования. Строительно-монтажные работы были выполнены самим заявителем, а не спорными подрядчиками.

У контрагентов не было возможности выполнить спорные работы, представленные документы содержали недостоверные данные. Таким образом, в нарушение ст. 54.1 НК РФ Общество отнесло неподтвержденные затраты в расходы по налогу на прибыль (Постановление АС ПО от 17 июня 2021 г., дело №А55-18579/2020 ООО «Росэнергострой»).

Читайте также

Проверка патента на действительность

Частые вопросы

Кто такой контрагент?

+

Это физ- или юрлицо, с которым сторона заключила гражданско-правовой договор. Иными словами, это поставщик либо покупатель товаров и услуг. Речь может идти о компании, строящей дом, или ИП, заказывающем перепелиные яйца на частной ферме. Обычно данный термин используется, когда говорят об отношениях юрлиц и ИП.

Как проводится налоговая проверка контрагента по ИНН в налоговой базе?

+

Самостоятельную проверку следует начинать с посещения официального сайта ФНС. Там размещен электронный сервис под названием «Риски бизнеса: проверь себя и контрагента». Посредством него можно сформировать выписку из ЕГРЮЛ или ЕГРИП. С этой целью следует ввести ИНН либо ОГРН (ОГРНИП) проверяемого налогоплательщика. Или же можно указать название организации (ФИО физического лица) и выбрать соответствующий регион.

Для чего нужен раздел ИФНС «Показатели для партнеров»?

+

Это раздел в личном кабинете юридического лица или ИП в разделе «Как меня видит налоговая». В нем — данные, полученные из последних деклараций, расчетов и в результате мероприятий налогового контроля. Имеются в виду все сведения, используемые ФНС с целью подготовки плана проверок. Такими данными можно делиться с контрагентами. Для этого нужно попросить своего потенциального партнера добавиться в друзья, как в соцсетях, чтобы получить доступ к информации. Из раздела для партнеров можно узнать, превышает ли среднемесячная заработная плата работников среднюю по отрасли, сколько налогов было начислено и уплачено за период, превышают ли вычеты по НДС 89% налога с реализации, а также есть ли у контрагента разрывы в книге покупок.

Такими данными можно делиться с контрагентами. Для этого нужно попросить своего потенциального партнера добавиться в друзья, как в соцсетях, чтобы получить доступ к информации. Из раздела для партнеров можно узнать, превышает ли среднемесячная заработная плата работников среднюю по отрасли, сколько налогов было начислено и уплачено за период, превышают ли вычеты по НДС 89% налога с реализации, а также есть ли у контрагента разрывы в книге покупок.

От каких договорных и репутационных рисков защищает проверка контрагента на сайте ИФНС?

+

Проверка контрагентов необходима не только для того, чтобы избежать проблем с налоговой, но также и для защиты от негативных последствий. К договорным и репутационным рискам относятся следующие: суд может признать незаключенным контракт с неуполномоченным лицом, и в итоге некому будет предъявлять требования; некачественная работа партнера может повлиять на отношение к организации других партнеров или клиентов; неплатежеспособность контрагента может стать причиной просрочки и возникновения дебиторской задолженности; ликвидация либо банкротство компании, с которой планируется сделка, сильно увеличат время исполнения им своих обязательств, также может не хватить средств на всех кредиторов.

Заключение эксперта

ФНС запустила сразу несколько сервисов, посредством которых осуществляется налоговая проверка контрагента по ИНН. Онлайн можно получить сведения о нем по ИНН еще до заключения договора. Там же можно выяснить ИНН компании по названию либо получить выписку по ИНН на сайте налоговой.

За какой период нужно представить документы при проверке контрагента?

Главная → Статьи → За какой период нужно представить документы при проверке контрагента?

В рамках встречной камеральной налоговой проверки деятельности контрагента у организации запрашивают документы по ст. 93, ст. 93.1 НК РФ за период с 2006 года по июнь 2016 года (действующие договоры займа и расчет процентов по ним). За какой период организация должна представить указанные документы?

Одним из мероприятий налогового контроля, предусмотренного гл. 14 НК РФ, является истребование налоговым органом документов (информации) о самом налогоплательщике или о конкретных сделках у его контрагентов или иных лиц. Порядок их истребования установлен ст. 93.1 НК РФ.

Порядок их истребования установлен ст. 93.1 НК РФ.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа о назначении дополнительных мероприятий налогового контроля (п. 1 ст. 93.1 НК РФ). Вне рамок проведения налоговых проверок налоговый орган вправе истребовать только документы (информацию) относительно конкретной сделки у ее участников или у иных лиц, располагающих такими документами (информацией), и только в случае, если возникает обоснованная необходимость (п. 2 ст. 93. 1 НК РФ).

1 НК РФ).

Заметим, что в соответствии с порядком, установленным ст. 93.1 НК РФ, ФНС России могут быть истребованы документы у участников проверяемых сделок в рамках проведения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами (п. 7 ст. 105.17 НК РФ).

Как мы поняли из вопроса, у контрагента Вашей организации проводится налоговая проверка. Поэтому в силу п. 1 ст. 93.1 НК РФ налоговый орган может истребовать документы, касающиеся деятельности проверяемого налогоплательщика.

Перечень истребуемых документов (информации), касающихся деятельности проверяемого налогоплательщика, законодателем не ограничен. Согласно официальным разъяснениям, к таким документам относятся любые документы, содержащие необходимую для целей налогового контроля информацию, касающуюся деятельности проверяемого налогоплательщика, а также информацию относительно конкретной сделки (письма Минфина России от 30.09.2014 № ЕД-4-2/19869, от 19.05.2010 № 03-02-07/1-243, от 11. 10.2007 № 03-02-07/1-438, ФНС России от 30.09.2014 № ЕД-4-2/19869).

10.2007 № 03-02-07/1-438, ФНС России от 30.09.2014 № ЕД-4-2/19869).

Поэтому в рассматриваемой ситуации налоговый орган вправе запросить договоры займа и расчеты процентов по указанным договорам.

Уполномоченные органы указывают на то, что статьей 93.1 НК РФ не установлено ограничений по периоду времени, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента) (смотрите письмо Минфина России от 23.11.2009 № 03-02-07/1-519, а также Вопрос: Ограничен ли период, за который могут быть истребованы документы в рамках ст. 93.1 НК РФ? Правомерно ли истребование при камеральной проверке документов у контрагентов в рамках ст. 93.1 НК РФ за период, превышающий период, за который представлены декларации? (официальный сайт ФНС России, раздел “Часто задаваемые вопросы”, май 2013 г.)).

Причем, по мнению судей, контрагент проверяемого налогоплательщика не вправе оценивать относимость истребуемых документов к проверяемому периоду налогоплательщика, поскольку такая оценка находится в компетенции налогового органа, осуществляющего проверку (смотрите, например, постановления ФАС Восточно-Сибирского округа от 03. 07.2014 № Ф02-2740/14 по делу № А19-15362/2013, Четвертого арбитражного апелляционного суда от 19.02.2014 № 04АП-5699/13, от 14.10.2013 № 04АП-4483/13, от 14.10.2013 № 04АП-4461/13, от 23.09.2013 № 04АП-4284/13).

07.2014 № Ф02-2740/14 по делу № А19-15362/2013, Четвертого арбитражного апелляционного суда от 19.02.2014 № 04АП-5699/13, от 14.10.2013 № 04АП-4483/13, от 14.10.2013 № 04АП-4461/13, от 23.09.2013 № 04АП-4284/13).

Таким образом, налоговый орган на основании ст. 93.1 НК РФ может истребовать у организации документы, в том числе, за периоды с 2006 по 2016 годы.

Согласно п. 6 ст. 93.1 НК РФ отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

При этом пп. 8 п. 1 ст. 23 НК РФ на налогоплательщика возложена обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим НК РФ.

Минфин России, разъясняя порядок применения пп. 8 п. 1 ст. 23 НК РФ, в письме от 30.03.2012 № 03-11-11/104 указывает на то, что течение четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов. Аналогичная позиция изложена в постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

В то же время ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) установлено, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ).

Со ссылкой, в том числе, на ст. 29 Закона № 402-ФЗ финансовое ведомство указывает, что документы, утраченные налогоплательщиком, должны быть восстановлены (письма Минфина России: от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191, от 11.08.2011 № 03-02-07/1-288).

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25. 08.2010 № 558 (далее – Перечень). Данный Перечень разработан и утвержден во исполнение положений ч. 3 ст. 6, ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ “Об архивном деле в Российской Федерации”.

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Статья 340 Перечня устанавливает, что кредитные договоры, договоры займа и иные долговые обязательства, а также документы, подтверждающие предоставление кредита (займа) и исполнение должником своих обязательств, хранятся не менее 5 лет после полного исполнения обязательств, списания задолженностей по обязательству или иным основаниям.

Как следует из вопроса, договоры займа от 2006 года в настоящее время являются действующими, поэтому в 2016 году они должны быть в наличии у организации. Соответственно, договоры займа должны быть представлены налоговому органу по требованию, предъявленному в соответствии с п. 4 ст. 93.1 НК РФ.

Согласно ст. 455 Перечня расчеты, заключения, справки, переписка к договорам, соглашениям хранятся не менее 5 лет после истечения срока действия договора, соглашения. По нашему мнению, данное положение касается, в том числе, расчетов процентов по договорам займа. Поскольку договоры займа на данный момент являются действующими, то срок хранения этих расчетов еще не истек.

Учитывая изложенное, полагаем, что организация должна представить договоры займа и расчеты процентов по ним за все периоды, которые указаны в требовании налогового органа (с 2006 г. по июнь 2016 г.).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

Проверка контрагента | 6 вещей, на которые следует обратить внимание

Перед размещением заказа на новом заводе, безусловно, стоит проверить контрагента, чтобы избежать недоразумений и дальнейших сюрпризов.

Способы проверки контрагентов

Крайне важно иметь надежный план оценки поставщиков для внутренней и внешней подотчетности и продолжения отношений и бизнеса. Измерение и оценка работы поставщиков имеет первостепенное значение для снижения затрат и повышения эффективности процессов и эффективности бизнеса. Это помогает предотвратить проблемы с продуктом и дефекты после оплаты и улучшает управление цепочкой поставок в целом.

- Посетите веб-сайт поставщика

Обратите внимание на то, чтобы на сайте была актуальная информация. Реальные фотографии сотрудников, офиса, склада, транспорта. А также новостная лента компании. Убедитесь, что фотографии на сайте не стоковые. Для этого можно воспользоваться «поиском по фото» в поисковике, проверив наличие этих фото на других сайтах.

- Проверить заводской минимальный объем заказа

Обычно MOQ фабрик выше, чем у торговой компании. Например, вы ищете поставщика для закупки 10 000 ложек. Вы можете поставить поставщику условие, что купите 300 штук для проверки качества, а потом, если качество вас устроит, сделать крупный заказ. Крупный поставщик откажется принять такой заказ, так как минимальный размер заказа будет не менее 1000 шт. Но торговая компания примет ваш заказ на изготовление 300 штук ложек.

- Получите информацию об организации с помощью службы проверки бизнес-лицензии

Бизнес-лицензия является обязательным документом, который должна иметь любая компания. Бизнес-лицензия содержит основную информацию об организации, и, взглянув на нее, вы сможете понять, насколько она надежна для производства вашей продукции.

Попросите вашего будущего партнера предоставить копию бизнес-лицензии, вооружитесь переводчиком и Интернетом, и вы сами сможете разобраться в содержании лицензии.

Например, в китайской бизнес-лицензии область действия фабрики должна включать такие слова, как «производство, переработка» ( 生 产 , 加工 ,

6

,

6

будет отсутствовать с лицензии торговой компании.

Обратите внимание на регистрационный номер компании, который в Китае называется Unified Social Credit number — это не только регистрационный номер, но и номер организации, и налоговый регистрационный номер. Также легко проверить подлинность бизнес-лицензии, это можно сделать на официальном сайте Китайской национальной системы распространения информации о кредитоспособности предприятий (NECIPS) или на https://sourcing.eco , который также использует этот источник (для китайских проверки бизнес-лицензии) и дает вам надежные и удобные для вашего языка результаты.

Имейте в виду, что любая компания, зарегистрированная в Китае, имеет бизнес-лицензию и будет отображаться при проверке Sourcing.eco. Если вы не можете найти своего потенциального поставщика после нашей проверки, это сигнал о том, что поставщик вызывает подозрения. Свяжитесь с этим поставщиком и спросите его, верен ли номер бизнес-лицензии, который они отправили.

- Проверить аудиторские отчеты

Если ваш поставщик сообщает, что он работает с крупными иностранными компаниями, такими как Amazon, вы можете запросить отчет о заводской проверке. Производитель, в отличие от торговой компании, предоставит этот отчет, в котором вы сможете увидеть наименование и сферу деятельности поставщика и сравнить его с данными, указанными в лицензии. Sourcing.eco также может помочь вам с выездными проверками и проверками. Мы работаем с аккредитованными компаниями по контролю качества в Азии и можем направить квалифицированного аудитора или инспектора на завод для физического проведения комплексного аудита на месте.

Аудит завода охватывает следующие аспекты:

- Профиль компании (Общая информация)

- Организационная структура

- Производственный процесс

- Производственная мощность

- Оборудование и оборудование

- Система обеспечения качества

- НИОКР

- Особые требования от Клиента

Плата за все включено составляет 398 долларов США в любой точке Азии и уже включает в себя проезд и организацию.

- Проверка сертификатов

Одним из наиболее распространенных международных сертификатов, запрашиваемых у поставщика, является ISO 9001. Этот документ является подтверждением сертифицированной системы менеджмента качества, применимой практически к любой отрасли, не только к производству. Другими словами, компания, имеющая этот сертификат, имеет в компании отдел контроля качества, который контролирует процессы, проверяет и выявляет дефектные продукты, принимает меры по исправлению дефектов и контролирует эффективность и результативность операций.

Также стоит отметить важность следующих сертификатов:

- ISO 14000 – Экологический менеджмент

- SA 8000– достойные условия труда

- ISO 45001 (охрана труда и техника безопасности)

- CE EMAS (окружающая среда)

- ILS (международный стандарт труда)

- BSCI (Инициатива социального соответствия бизнеса)

Сертификат обычно выдается на двух языках и может быть проверен на подлинность выдавшим его центром сертификации. Sourcing.eco также проводит проверку сертификатов — свяжитесь с нами, чтобы предоставить сертификат вашего поставщика, и мы проверим его для вас, чтобы убедиться, что это подлинный и актуальный документ.

- Проверить адрес контрагента

Проверить адрес контрагента – не является ли он общим (общим). Общий (общий) адрес — это адрес расположения большого количества организаций, которые просто покупают его в Интернете для регистрации. По одному адресу могут располагаться сотни компаний. Это может означать, что контрагент находится не по заявленному адресу. В случае конфликта найти будет сложно. Купленный для регистрации массовый адрес может сам по себе не свидетельствовать о неблагонадежности контрагента, но в общей картине проверки должен насторожить.

Индикаторы оповещения

Настораживающих факторов при проверке контрагента очень много, все зависит от вида деятельности и критериев отбора. Основными факторами риска могут быть:

- Общий адрес регистрации. Часто это вывеска фирмы-однодневки, открытой исключительно для отмывания денег по мошенническим и незаконным схемам. Сделки, заключаемые с такой организацией, сопряжены не только с финансовыми, но и с криминальными рисками.

- Участие в судебных разбирательствах. Когда контрагент выступает ответчиком в суде, возникают риски неисполнения обязательств по договору. Возможный арест имущества, финансовые потери могут стать причиной временной приостановки деятельности или банкротства.

- Наличие ограничений полномочий руководителя. Бывают ситуации, когда в учредительных документах оговорена максимальная сумма договоров, которую руководитель вправе заключить без согласования с советом директоров или собственниками. В случае нарушения этого правила заключенная сделка будет считаться нелегитимной.

- Большое количество транзитных операций по расчетному счету . Один из главных признаков компании-однодневки. В лучшем случае такой контрагент окажется простым посредником, не имеющим собственных ресурсов для выполнения обязательств по договору.

- Нулевой финансовый результат при больших оборотах . Это косвенный фактор, но он может указывать на риски использования мошеннических схем. Особенно важно понимать, что такие компании привлекают пристальное внимание налоговых органов и вызывают подозрения в уклонении от уплаты налогов. Взаимодействие с такими контрагентами чревато дополнительными налоговыми проверками.

- Наличие неуплаченных налоговых обязательств. Просроченная налоговая задолженность не всегда свидетельствует о недобросовестности бизнеса контрагента. Причиной его возникновения могут быть временные финансовые трудности. Однако такая ситуация чревата блокировкой расчетного счета и увеличением риска неисполнения обязательств по договору.

- Заблокированные расчетные счета. Аккаунты блокируются по разным причинам. Наиболее распространенными являются задолженность по налогам, несвоевременная подача деклараций и отсутствие реакции на обращения налоговых органов. Все эти случаи можно считать косвенным риском, но в ситуации, когда счет заморожен до начала процедуры банкротства или когда на имущество наложены судебные ограничения, от такого контрагента лучше отказаться.

- Отсутствие материальных активов. Отсутствие основных средств и других материальных ценностей является тревожным фактором, особенно при заключении крупного договора. Оценивая его, нужно понимать, какие ресурсы нужны контрагенту для выполнения условий договора. Если необходимое оборудование не числится на балансе или забалансовых счетах, это повод поинтересоваться, как партнер планирует выполнять свои обязательства.

- Срок действия лицензий или их отсутствие. В случаях, когда деятельность потенциального контрагента подлежит лицензированию, важно проверить наличие лицензии и срок ее действия. При отсутствии документального подтверждения выполнение обязательств по договору станет проблематичным. Особенно это касается услуг, связанных с безопасностью промышленных объектов, здоровьем и жизнью людей. Выявленные в ходе проверки нарушения могут привести к принудительному расторжению сделки и возможным финансовым потерям.

Это далеко не полный перечень факторов риска, которые могут повлиять на оценку возможности работы с контрагентом. Каждый показатель имеет свой вес, и многие из них по отдельности не являются препятствием для сотрудничества, но если факторов несколько, то стоит учитывать. Помните, что проверка документации — это только базовая проверка компании. Sourcing.eco сотрудничает с Verificasia для проверки бизнес-лицензий и сертификатов, а также для расследования деятельности компаний.

Налоговые заявления контрагента-получателя Образец статей

Каждое заявление, указанное в Приложении как сделанное им для целей настоящего Раздела 3(f), является точным и достоверным.

Для целей Раздела 3(e) настоящего Соглашения Сторона A и Сторона B сделают следующее заявление: Это не требуется каким-либо применимым законодательством, с изменениями в соответствии с практикой любого соответствующего государственного налогового органа, любой Соответствующей юрисдикции производить любые вычеты или удержания в счет любого Налога из любого платежа (кроме процентов в соответствии с разделами 2(e), 6(d)(ii) или 6(e) настоящего Соглашения), который должен быть произведен ею другой стороне по настоящему Соглашению. Делая это заявление, он может полагаться на (i) точность любого заявления, сделанного другой стороной в соответствии с Разделом 3(f) настоящего Соглашения, (ii) выполнение(я) соглашения другой стороны, содержащегося в Раздел 4(a)(i) или 4(a)(iii) настоящего Соглашения, а также точность и действительность любого документа, предоставленного другой стороной в соответствии с Разделом 4(a)(i) или 4(a)(iii) настоящего Соглашения; и (iii) удовлетворение соглашения другой стороны, содержащегося в Разделе 4(d) настоящего Соглашения, при условии, что это не будет нарушением этого заверения, если он будет полагаться на пункт (ii) и другая сторона не доставить форму или документ в соответствии с Разделом 4(a)(iii) настоящего Соглашения по причине существенного ущерба его юридическому или коммерческому положению.

Каждое заявление, указанное в Приложении как сделанное им для целей настоящего Раздела 3(e), является точным и достоверным.

Контрагент является корпорацией для целей федерального подоходного налога США и учреждена в соответствии с законодательством штата Делавэр. Контрагент является «американским лицо» (поскольку этот термин используется в разделе 1.1441-4(a)(3)(ii) Положений Министерства финансов США) для целей федерального подоходного налога США и освобожденный получатель в соответствии с Разделом 1.6049 Постановления Министерства финансов США.-4(с)(1)(ii).

Грантополучатель вместе со своими налоговыми консультантами изучил федеральные, региональные, местные и иностранные налоговые последствия операций, предусмотренных настоящим Соглашением о присуждении. Грантополучатель полагается исключительно на таких консультантов, а не на какие-либо заявления или представления Компании или любого из ее агентов. Получатель понимает, что он или она (а не Компания) несет ответственность за любые налоговые обязательства, которые могут возникнуть в результате сделок, предусмотренных Соглашением о присуждении.

(a) Должностные лица FNB и HBI должны оформить и доставить Xxxx Xxxxx LLP, налоговому консультанту FNB, и Xxxxxx Xxxxxxx Xxxxx, LLP, налоговому консультанту HBI, письма о налоговом представительстве или сертификаты должностных лиц («Налоговые Представительские письма»), по существу, в форме, согласованной сторонами и такими юридическими фирмами, в такое время или сроки, которые могут быть разумно запрошены такими юридическими фирмами, в том числе в момент, когда Заявление о доверенности и Заявление о регистрации объявляются SEC вступившими в силу и в с момента вступления в силу в связи с предоставлением таким налоговым консультантом заключений в соответствии с Разделом 7.2(d) и Разделом 7.3(d) настоящего Соглашения.

(i) Любой Кредитор, который имеет право на освобождение от налога у источника или на его снижение в отношении платежей, осуществляемых по любому Документу о займе, должен предоставить Заемщику и Административному агенту в то время или время, которое разумно требует Заемщик или Административным агентом, такую должным образом заполненную и оформленную документацию, разумно запрошенную Заемщиком или Административным агентом, которая позволит осуществлять такие платежи без удержания или по сниженной ставке удержания.

Кроме того, любой Кредитор, по обоснованному запросу Заемщика или Административного агента, должен предоставить такую другую документацию, предусмотренную применимым законодательством или разумно запрошенную Заемщиком или Административным агентом, которая позволит Заемщику или Административному агенту определить, является ли на такого Кредитора распространяются требования о дополнительном удержании или предоставлении информации. Невзирая на любые положения об обратном в предыдущих двух предложениях, заполнение, исполнение и подача такой документации (кроме такой документации, указанной в Разделе 3.01(e)(ii)(A), (ii)(B) и (ii) (D) ниже) не требуется, если, по разумному суждению Кредитора, такое завершение, оформление или представление повлечет за собой какие-либо существенные невозмещенные затраты или расходы или нанесет существенный ущерб юридическому или коммерческому положению такого Кредитора.Каждый Владелец Облигаций, подпадающий под действие Раздела I ERISA, Раздела 4975 Кодекса или аналогичного закона, принимая долю или участие в Облигации, считается представляющим, что его покупка, владение и распоряжение этой долей или участие не является и не приведет к неисключительной запрещенной транзакции в соответствии с Разделом I ERISA или Разделом 4975 Кодекса из-за применимости установленного законом или административного исключения из правил запрещенных транзакций (или, если Владелец Ноты подлежит Аналогичный закон, покупка, владение и распоряжение не являются и не приведут к неисключительному нарушению этого Аналогичного закона).

Для целей Раздела 3(e) настоящего Соглашения Сторона A сделает следующее заявление, а Сторона B сделает следующее заявление: государственному налоговому органу любой Соответствующей юрисдикции произвести любой вычет или удержание в счет или за счет любого Налога из любого платежа (кроме процентов в соответствии с Разделом 2(e), 6(d)(ii) или 6(e) настоящего Соглашения ), которые должны быть сделаны им другой стороне по настоящему Соглашению. Делая это заявление, он может полагаться на (i) точность любых заявлений, сделанных другой стороной в соответствии с Разделом 3(f) настоящего Соглашения, (ii) выполнение соглашения, содержащегося в Разделе 4(a)(i ) или 4(a)(iii) настоящего Соглашения, а также точность и эффективность любого документа, предоставленного другой стороной в соответствии с Разделом 4(a)(i) или 4(a)(iii) настоящего Соглашения и (iii) удовлетворение соглашения другой стороны, содержащегося в разделе 4 (d) настоящего Соглашения, при условии, что это не будет нарушением этого заверения, если полагаетесь на пункт (ii) и другая сторона не предоставит форму или документа в соответствии с Разделом 4(a)(iii) настоящего Соглашения по причине существенного ущерба его юридическому или коммерческому положению.