Содержание

Проявление должной осмотрительности: свежие рекомендации от ФНС России

Главная → Новости → Проявление должной осмотрительности: свежие рекомендации от ФНС России

ФНС России дала разъяснения как проявлять должную осмотрительность при выборе контрагента (письмо ФНС России от 12.05.2017 № АС-4-2/8872).

Для целей самостоятельной оценки налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, компаниям следует учитывать общедоступные критерии, используемые инспекторами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@). В частности, согласно двенадцатому критерию «Ведение финансово-хозяйственной деятельности с высоким налоговым риском» необходимо исследовать:

– информацию о государственной регистрации контрагента в ЕГРЮЛ;

– факт регистрации контрагента по адресу «массовой» регистрации;

– информацию о фактическом местонахождении контрагента, а также о местонахождении его складских, и (или) производственных, и (или) торговых площадей и т. д.

д.

Напомним, что двенадцатый критерий содержит шесть основных признаков, на которые рекомендовано ориентироваться налогоплательщику:

– отсутствие личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства (уполномоченных должностных лиц) компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

– отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

– отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

– отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских и/или производственных и/или торговых площадей;

– отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.). При этом негативность данного признака усугубляется наличием доступной информации (например, в СМИ, наружная реклама, интернет-сайты и т. д.) о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам;

д.) о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам;

– отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ (общий доступ, официальный сайт ФНС России www.nalog.ru).

Налоговое ведомство отметило, что понятие должной осмотрительности законодательно не урегулировано, поэтому перечень необходимых действий и документов не может быть исчерпывающим. Суды, рассматривая налоговые споры о получении необоснованной налоговой выгоды, исходят из фактических обстоятельств конкретной ситуации и достаточности доказательной базы, представленной сторонами спора. Поэтому перечень документов, подтверждающих проявление должной осмотрительности, зависит от конкретных обстоятельств.

В письме также сказано, что с 1 июня 2016 года не являются налоговой тайной следующие сведения (Федеральный закон от 01.05.2016 № 134-ФЗ):

– о среднесписочной численности работников организации;

– об уплаченных организацией суммах налогов и сборов;

– о нарушениях законодательства о налогах и сборах, в том числе о суммах недоимки и задолженности по пеням, штрафам при их наличии;

– о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Эти сведения должны быть размещены с 01.07.2017 в форме открытых данных на сайте www.nalog.ru. Они предоставят дополнительную возможность оценить риски при выборе контрагента.

Кроме того, сославшись на свое письмо от 23.03.2017 № ЕД-5-9/547@, ФНС России порекомендовала своим нижестоящим подразделениям исключить формальные подходы при выявлении необоснованной налоговой выгоды, уделять особое внимание оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента, а также оценивать на предмет получения необоснованной налоговой выгоды недобросовестность именно проверяемого налогоплательщика и совершенных им действий, а не его контрагентами.

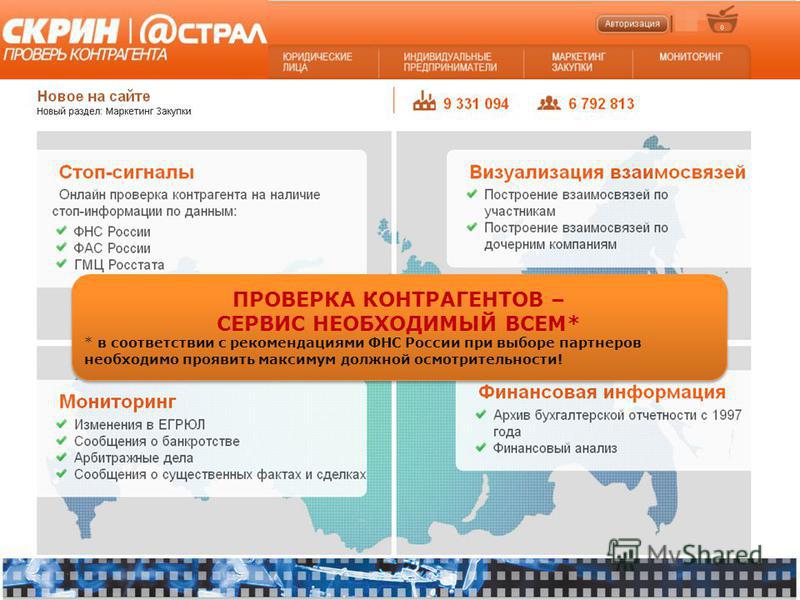

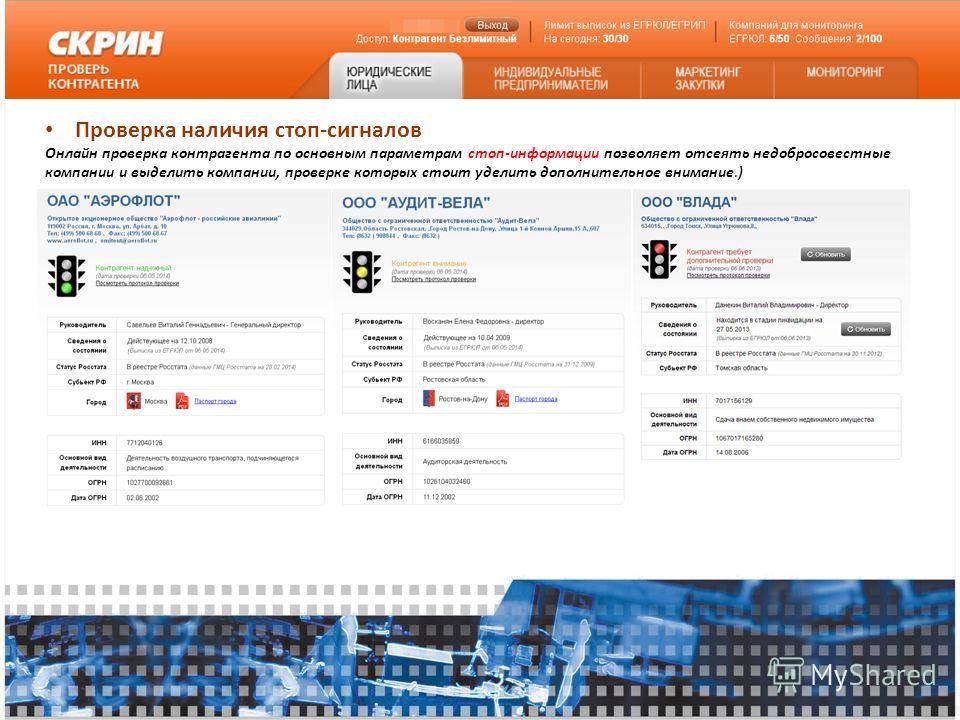

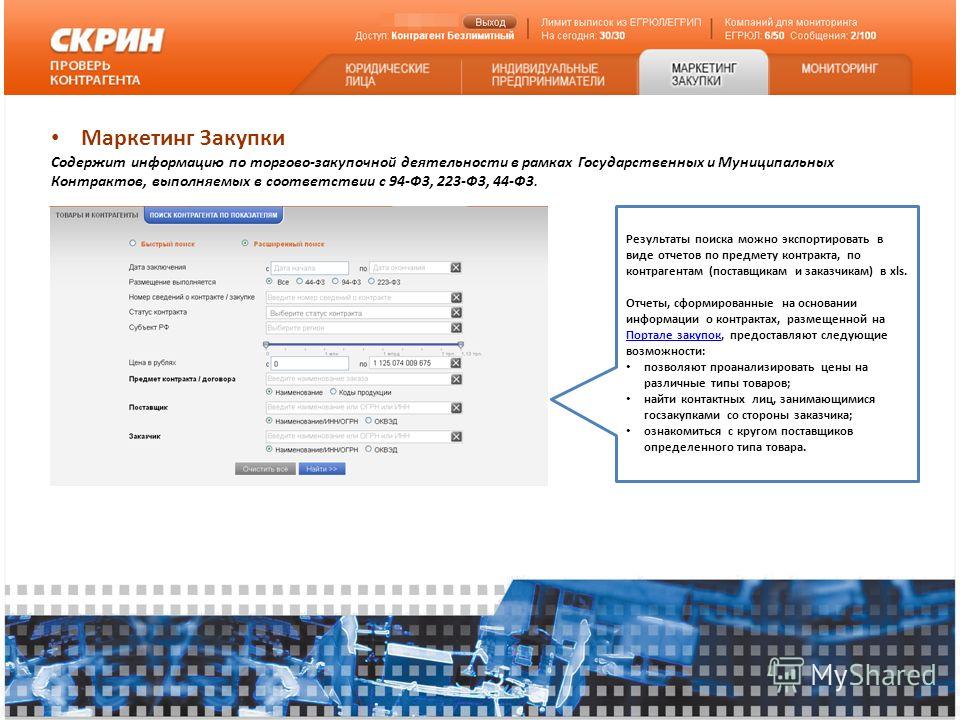

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ, Москва (ИНН 4025062831), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8HJyMSOWarhLkJBDZs2NT-EECkAb38Zcrbfga7TKgYBJeQB8KujICdYV1zd2x8vqlkt2odTg5qM-PVg4m7Dh8Ygh4aoo02Iv7gVwHSr0jRhq_4tSWEzqBv-WYh0wQfahuO_WD1LiuPbzyJ15DAO29TE

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка товарных знаков

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

Компания ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ, адрес: г. Москва, проезд Походный, д. 3 к. 3 зарегистрирована 28.11.2002. Организации присвоены ИНН 4025062831, ОГРН 1024000939643, КПП 773301001. Основным видом деятельности является деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность, всего зарегистрировано 17 видов деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Москва, проезд Походный, д. 3 к. 3 зарегистрирована 28.11.2002. Организации присвоены ИНН 4025062831, ОГРН 1024000939643, КПП 773301001. Основным видом деятельности является деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность, всего зарегистрировано 17 видов деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Количество совладельцев (по данным ЕГРЮЛ): 1, генеральный директор — Филимошин Роман Владимирович.

Компания ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ принимала участие в 6 тендерах. В отношении компании было возбуждено 51 исполнительное производство, из них текущих 1. ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ участвовало в 2313 арбитражных делах: в 49 в качестве истца, и в 61 в качестве ответчика.

Реквизиты ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ, юридический адрес, официальный сайт и выписка ЕГРЮЛ доступны в системе СПАРК (демо-доступ бесплатно).

Полная проверка контрагентов в СПАРКе

- Неоплаченные долги

- Арбитражные дела

- Связи

- Реорганизации и банкротства

- Прочие факторы риска

Полная информация о компании ФКУ НАЛОГ-СЕРВИС ФНС РОССИИ

299₽

- Регистрационные данные компании

- Руководитель и основные владельцы

- Контактная информация

- Факторы риска

- Признаки хозяйственной деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить

Пример

999₽

Включен мониторинг изменений на год

- Регистрационные данные компании

- История изменения руководителей, наименования, адреса

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Оценка финансового состояния

Купить

Пример

Бесплатно

- Отчет с полной информацией — СПАРК-ПРОФИЛЬ

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Загрузка логотипа

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка надежности и мониторинг контрагентов

Узнать подробности

Заявка на демо-доступ

Заявки с указанием корпоративных email рассматриваются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого подали заявку.

Компания

Телефон

Вышлем код подтверждения

Эл. почта

Вышлем ссылку для входа

Нажимая кнопку, вы соглашаетесь с правилами использования и обработкой персональных данных

Как проверить контрагента

Статья 54.1 НК РФ возлагает на налогоплательщика ответственность за недобросовестного контрагента. Если по каким-либо причинам налоги не могут быть взысканы с контрагента, они могут быть взысканы с его клиентов.

Лучшим способом не пропустить потенциальную угрозу можно считать разработку компанией положения о порядке проверки, использование которого будет обязательным перед подписанием любых документов. За основу данного положения можно взять рекомендации, содержащиеся в объяснительных письмах ФНС № ЭД-4-1/209.22@ от 11.10.2019, № ЭД-4-9/22123@ от 31.10.2017 и № ЭД-5-9/547@ от 23.03.2017.

За основу данного положения можно взять рекомендации, содержащиеся в объяснительных письмах ФНС № ЭД-4-1/209.22@ от 11.10.2019, № ЭД-4-9/22123@ от 31.10.2017 и № ЭД-5-9/547@ от 23.03.2017.

Речь идет не о поиске недостатков у партнера любой ценой, а о гарантированной возможности доказать свою благонадежность перед ФНС и контролирующими органами.

Среди прочего, в этом положении должны быть перечислены все документы, которые необходимо запросить у контрагента, а также описан стандартный алгоритм использования доступных сейчас цифровых информационных сервисов. С их помощью можно собрать множество ценных данных, которые помогут в принятии правильного решения. А для того, чтобы пункты положения строго соблюдались, приказом по компании следует назначить ответственного за это сотрудника.

Положение о проверке должно содержать перечень заверенных документов, которые должен предоставить контрагент:

- Свидетельство о регистрации в качестве юридического лица (индивидуального предпринимателя)

- Свидетельство о постановке на налоговый учет

- Устав

- Информационное письмо от государства Комитет статистики с кодами статистики

- Документы, подтверждающие полномочия представителя контрагента: решение учредителей о назначении на должность, доверенность на право осуществления деятельности, паспорт представителя

- Выписка из ЕГРЮЛ, ЕГРЮЛ

- Бухгалтерский баланс (форма 1, форма 2).

В зависимости от характера контрагента и характера будущих деловых отношений в этот перечень могут также входить:

- Сертификаты соответствия на продукцию

- Лицензии

- Аттестаты и сертификаты аккредитации

- Сертификаты саморегулируемой организации члены

- Свидетельства о допуске к соответствующим видам работ

- Свидетельства об аттестации рабочих или оборудования

Если речь идет о договоре на приобретение товаров или услуг, включающих НДС, вам потребуется дополнительно:

- Декларация по НДС за последний отчетного периода с отметкой налоговой инспекции о его принятии

- Документ, подтверждающий уплату поставщиком НДС за последний отчетный период. Это может быть акт сверки, заверенная налоговой распечатка лицевого счета или справка ФТАИ об отсутствии долгов

- Документы о назначении главного бухгалтера

Имея все эти документы на руках, в случае возникновения каких-либо нежелательных ситуаций Вам будет намного проще доказать, что Ваша компания проявила должную осмотрительность при выборе партнера. Для дальнейшего повышения надежности проверки имеет смысл использовать общедоступные интернет-сервисы соответствующей направленности.

Для дальнейшего повышения надежности проверки имеет смысл использовать общедоступные интернет-сервисы соответствующей направленности.

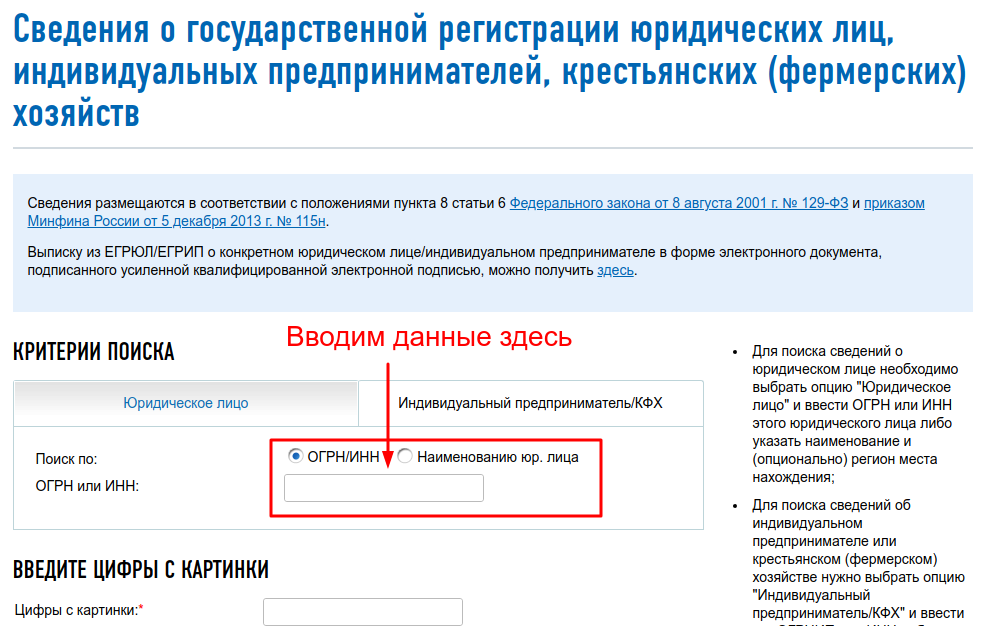

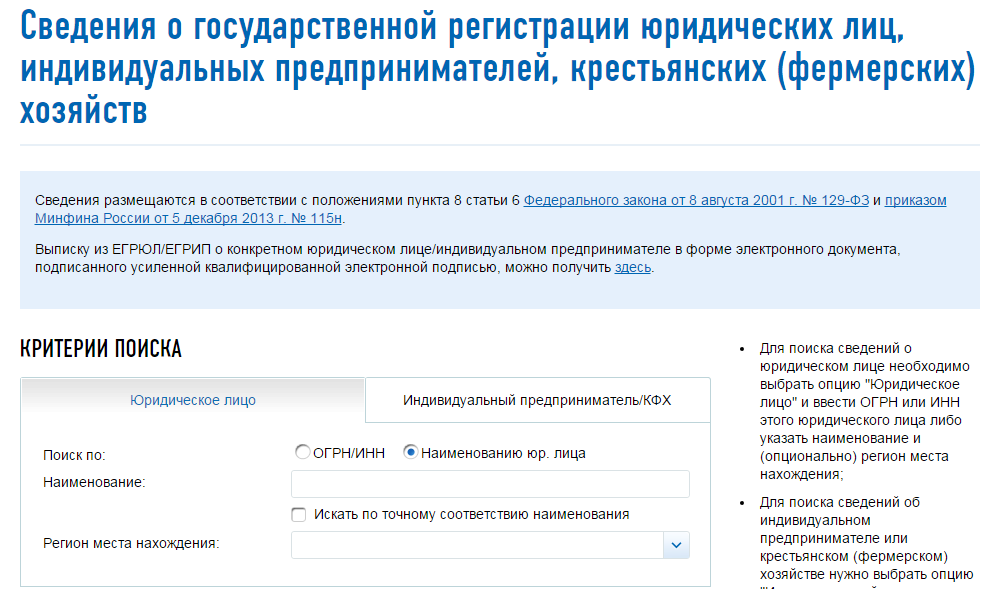

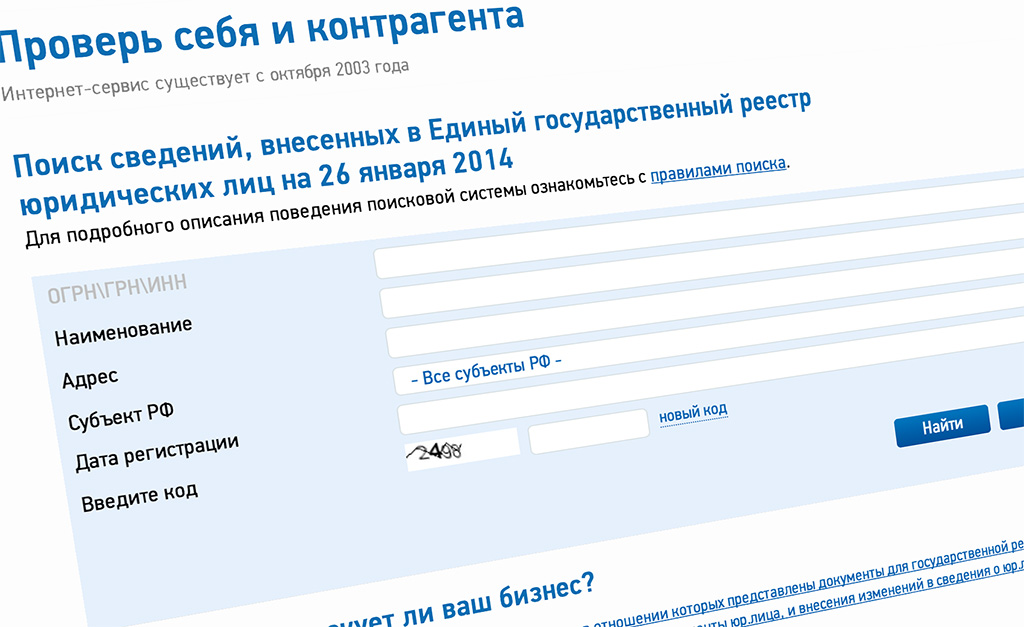

Реестр юридических лиц и индивидуальных предпринимателей

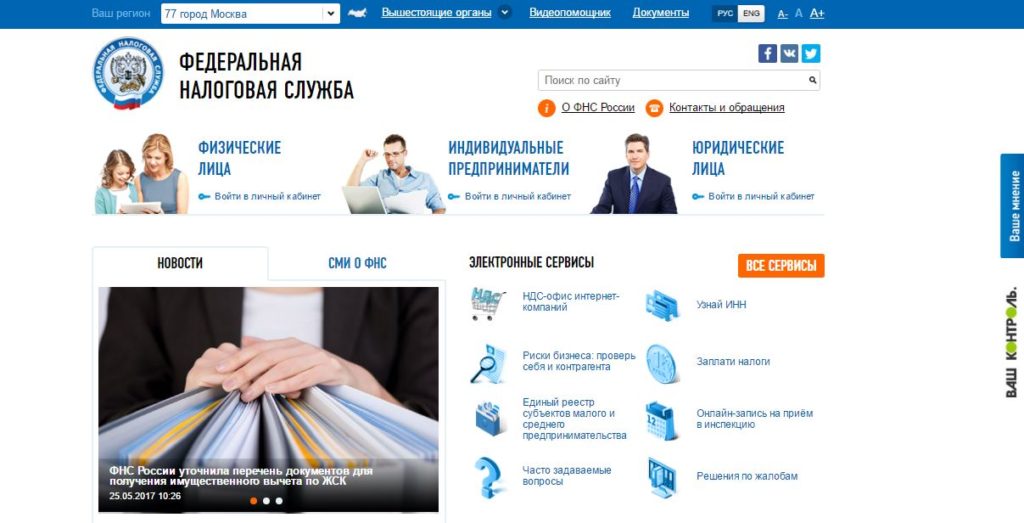

Реестр юридических лиц и индивидуальных предпринимателей, поиск по которому осуществляется на сайте ФНС России, является первым этапом проверки. Для оформления запроса необходимо указать данные учредителя (ИНН, ОГРН или ОГРНИП) или просто ФИО, если это ИП. Сам поиск занимает несколько секунд и, в зависимости от настроек, может выдавать как точные совпадения, так и записи, близкие к поиску.

Результатом запроса является информация об ИНН, ОГРН и ОГРНИП, дате присвоения ОГРН, юридическом адресе и ФИО генерального директора. Если компания официально прекратила свою деятельность, это также будет указано вместе с датой. Здесь же можно скачать соответствующую выписку в формате PDF с электронной подписью ФНС.

Если компания официально прекратила свою деятельность, это также будет указано вместе с датой. Здесь же можно скачать соответствующую выписку в формате PDF с электронной подписью ФНС.

Услуга «Прозрачный бизнес».

Еще одна госуслуга, доступная на сайте ФНС России. Его возможности шире, чем у предыдущего. Здесь, помимо прочего, можно проверить участие конкретных учредителей в деятельности нескольких юридических лиц, наложение ограничений на их участие в юридическом лице и ряд других важных признаков, в том числе комплект представляемых документов. Отдельно стоит упомянуть проверку конкретного адреса (в формате область, район, название населенного пункта, улицы и номера дома) для массовой регистрации в нем различных компаний. Отметим, что среди них могут быть достаточно ответственные, но в то же время это является косвенным признаком «однодневки», а потому требует более тщательного изучения репутации контрагента. Также он может быть использован для оценки привлекаемых должностных лиц контрагента по критерию «массовость», что косвенно может свидетельствовать о номинальности возможной кандидатуры должностных лиц контрагента.

Также он может быть использован для оценки привлекаемых должностных лиц контрагента по критерию «массовость», что косвенно может свидетельствовать о номинальности возможной кандидатуры должностных лиц контрагента.

Проверка задолженности по налогам

Сама по себе задолженность по налогам не является приговором для вашего потенциального делового партнера. Это обстоятельство может возникать по разным причинам, но совсем игнорировать его было бы недальновидно. Если речь идет о серьезных суммах денег, возможно, их погашение будет не по средствам компании или ИП. Это приведет к невозможности выполнения своих обязательств или даже к банкротству. Ваша репутация также может пострадать, если возникнут подозрения, что ваша компания замешана в «серых» схемах.

Разобраться, каковы текущие отношения компании с налоговыми органами, является еще одна услуга ФНС. Указав только ИНН налогоплательщика, вы за несколько секунд узнаете, есть ли у компании долги более 1000 рублей или не сдавала отчетность более года. Если судебному приставу было направлено предписание о взыскании требуемой суммы, то также будет соответствующее предупреждение.

Полезным источником информации о ненадежных потенциальных партнерах может быть Банк данных исполнительного производства. Там доступен поиск контрагента по территории, ФИО, дате рождения, названию компании, юридическому адресу, IP номеру и т.д. Фильтры настроены так, что вы можете получить выгрузку только для ИП или только для юрлица.

Знать, какие суммы ваш контрагент должен государству, крайне полезно, так как в случае неблагоприятного развития событий компания должна в первую очередь рассчитаться с федеральными структурами, а уже потом, если что-то останется — с своих деловых партнеров. К тому же, если много исполнительных производств, есть много поводов задуматься, нужен ли вам такой партнер.

К тому же, если много исполнительных производств, есть много поводов задуматься, нужен ли вам такой партнер.

Арбитражное дело

Ценные данные о контрагенте могут быть извлечены из официальных материалов арбитражных дел. Он содержит информацию об истцах, ответчиках, третьих лицах, датах судебного разбирательства, фамилиях судей, названиях судов и номерах дел. Услугу на веб-сайте eJustice можно найти по любому из этих параметров.

С годами даже самая ответственная компания может оказаться замешанной в одном-двух судебных процессах — это нормальная практика. Многие такие случаи должны вызывать беспокойство. Это указывает либо на то, что контрагент уделяет недостаточное внимание своей репутации, либо на то, что это нормальная практика, возможно, как часть бизнес-модели. Вы, конечно, должны держаться подальше от таких случаев.

Вы, конечно, должны держаться подальше от таких случаев.

Платные услуги по проверке

Могут быть полезны и другие источники информации, такие как информация о банкротстве, участии в саморегулируемых организациях (СРО), наличии лицензий, необходимых для определенных видов деятельности, банковские рейтинги компаний. Таких баз данных десятки. Чтобы не потеряться во всем этом многообразии и иметь возможность проводить проверки в разумные сроки, можно воспользоваться платными сервисами, которые сами в автоматическом или полуавтоматическом режиме собирают все необходимые выписки и предоставляют их в виде готовые отчеты.

Таких инструментов проверки благонадежности сейчас очень много. Отличаются они в основном количеством источников и глубиной анализа. Из наиболее известных на российском рынке — Контур Фокус от СКБ «Контур», «Искра», СБИС от компании «Тензор», Руспрофиль и другие. Наличие отчета одной из таких служб также может быть истолковано налоговыми органами как подтверждение вашего осторожного подхода в выборе партнеров.

Отличаются они в основном количеством источников и глубиной анализа. Из наиболее известных на российском рынке — Контур Фокус от СКБ «Контур», «Искра», СБИС от компании «Тензор», Руспрофиль и другие. Наличие отчета одной из таких служб также может быть истолковано налоговыми органами как подтверждение вашего осторожного подхода в выборе партнеров.

Ключ к хорошим отношениям

Запрос большого пакета документов у потенциального контрагента и их последующая проверка не является проявлением недоверия к нему. И руководство «с другой стороны» должно это понимать. Ведь речь в основном идет не о том, чтобы во что бы то ни стало найти недостатки партнера, а о гарантированной возможности доказать свою благонадежность перед ФНС и контролирующими органами.

Таким образом, чтобы у налоговых органов не возникло сомнений в том, что сделка не является фиктивной, компания должна убедиться в благонадежности своего контрагента. И руководствоваться теми критериями, которые использует для оценки налоговых рисков сама ФНС.

И руководствоваться теми критериями, которые использует для оценки налоговых рисков сама ФНС.

- В первую очередь необходимо проверить регистрационные данные юридического лица или индивидуального предпринимателя и удостовериться в полномочиях лица, подписывающего документы от их имени. Наличие человека в списках «массовых» менеджеров может вызывать беспокойство.

- Во-вторых, стоит право на осуществление определенных видов деятельности подрядчик должен подтвердить документами: предъявить лицензии, справки от саморегулируемых организаций о возможности выполнения строительных работ, показать наличие квалифицированного персонала и т.д.

- Следующий шаг – проверка репутации контрагента с помощью информационных ресурсов. Необходимо будет выяснить, есть ли у контрагента сайт, где на самом деле находится компания, является ли ее адрес вымышленным или «массовым», с какими еще компаниями она сотрудничает.

- Затем настало время проверить соблюдение обязательств по уплате налогов и подачу налоговых деклараций. Это можно сделать с помощью общедоступных ресурсов. Они используются для проверки информации о приостановлении налоговыми органами операций по банковским счетам контрагента.

Это можно сделать с помощью общедоступных ресурсов. Они используются для проверки информации о приостановлении налоговыми органами операций по банковским счетам контрагента.

Это можно сделать с помощью общедоступных ресурсов. Они используются для проверки информации о приостановлении налоговыми органами операций по банковским счетам контрагента.- Если вы собираетесь заключить договор поставки товара с контрагентом, то согласуйте с ним предоставление копий товаросопроводительных документов от перевозчика. Они потребуются для подтверждения реальности выполнения услуги по поставке товара.

- Оценка финансово-экономической деятельности по вышеуказанным критериям позволит снизить риск заключения сделки с недобросовестными контрагентами и возникновения претензий со стороны налоговых органов.

Нормы налогового законодательства по статье 54.1 НК РФ и практика проведения налоговых проверок свидетельствуют о необходимости подтверждения реальности исполнения услуг контрагентом, либо иным лицом, обязательства которого были переданы по условиям договора договор.

Министерство финансов США

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

999. Какие разрешения существуют для организаций, подпадающих под действие Директивы 4 Распоряжения (ИП) 14024 «Запреты, связанные с операциями с участием Центрального банка Российской Федерации, Фонда национального благосостояния Российской Федерации» , и Министерство финансов Российской Федерации» (Директива о суверенных сделках, имеющая отношение к России)?

Ответ

Управление OFAC выдало генеральную лицензию (GL) 8A, относящуюся к России, для разрешения некоторых связанных с энергетикой операций с участием Центрального банка Российской Федерации, которые были бы запрещены связанной с Россией Директивой о суверенных сделках (см. Часто задаваемые вопросы 9).76 и 977).

Часто задаваемые вопросы 9).76 и 977).

OFAC выпустило GL 13, чтобы разрешить гражданам США платить налоги, сборы или импортные пошлины, а также приобретать или получать разрешения, лицензии, регистрации или сертификаты в той мере, в какой такие операции запрещены связанной с Россией Директивой о суверенных сделках, при условии, что такие операции обычно являются случайными и необходимы для повседневной деятельности таких лиц в Российской Федерации. Срок действия GL 8A и 13 истекает в 00:01 по восточному летнему времени 24 июня 2022 г.

Кроме того, OFAC выпустило GL 9А и 10А. GL 9A разрешает все операции, запрещенные Директивой о суверенных сделках, относящейся к России, которые обычно имеют место и необходимы для получения процентов, дивидендов или выплат по срокам погашения в связи с долговыми обязательствами или акциями Центрального банка Российской Федерации, Фонда национального благосостояния. Российской Федерации или Министерство финансов Российской Федерации (совместно именуемые «Директива 4 об организациях»). GL 10A разрешает все транзакции, запрещенные связанной с Россией Директивой о суверенных сделках, которые обычно являются случайными и необходимы для прекращения действия деривативных контрактов, соглашений об обратном выкупе или соглашений об обратном выкупе, заключенных до 00:01 по восточному поясному времени 1 марта 2018 года. 2022, которые включают в себя организацию согласно Директиве 4 в качестве контрагента. Обратите внимание, что ни GL 9A or GL 10A разрешает любое дебетование счета в бухгалтерских книгах финансового учреждения США организации, находящейся в соответствии с Директивой 4. Кроме того, предыдущие разрешения GL 9 и 10 остаются без изменений. Срок действия GL 9A и 10A истекает в 00:01 по восточному летнему времени 25 мая 2022 года.

GL 10A разрешает все транзакции, запрещенные связанной с Россией Директивой о суверенных сделках, которые обычно являются случайными и необходимы для прекращения действия деривативных контрактов, соглашений об обратном выкупе или соглашений об обратном выкупе, заключенных до 00:01 по восточному поясному времени 1 марта 2018 года. 2022, которые включают в себя организацию согласно Директиве 4 в качестве контрагента. Обратите внимание, что ни GL 9A or GL 10A разрешает любое дебетование счета в бухгалтерских книгах финансового учреждения США организации, находящейся в соответствии с Директивой 4. Кроме того, предыдущие разрешения GL 9 и 10 остаются без изменений. Срок действия GL 9A и 10A истекает в 00:01 по восточному летнему времени 25 мая 2022 года.

OFAC также выпустило GL 14, разрешающее определенные транзакции с участием любого субъекта Директивы 4, когда единственная функция субъекта Директивы 4 в транзакции заключается в том, чтобы действовать в качестве оператора. клиринговой и расчетной системы.