Содержание

Должны ли налоговики предоставлять сведения о контрагентах налогоплательщиков

06.04.2022

Арбитражный суд Северо-Кавказского округа в постановлении от 24.02.2022 № Ф08-737/2022 разъяснил, обязаны ли налоговые инспекции по запросам и требованиям организаций предоставлять информацию об их контрагентах по совершаемым сделкам.

Предмет спора: организация попросила ИФНС предоставить ей информацию о том, своевременно ли ее контрагент сдает отчетность и уплачивает налоги, а также о том, проводились ли в отношении него мероприятия налогового контроля и привлекался ли он к налоговой ответственности. ИФНС отказалась предоставлять данные сведения. В связи с этим организация обратилась в суд, потребовав обязать налоговиков направить ей всю указанную информацию в целях проверки контрагента.

За что спорили: возможность истребования с ИФНС сведений о контрагентах.

Кто выиграл: налоговая инспекция.

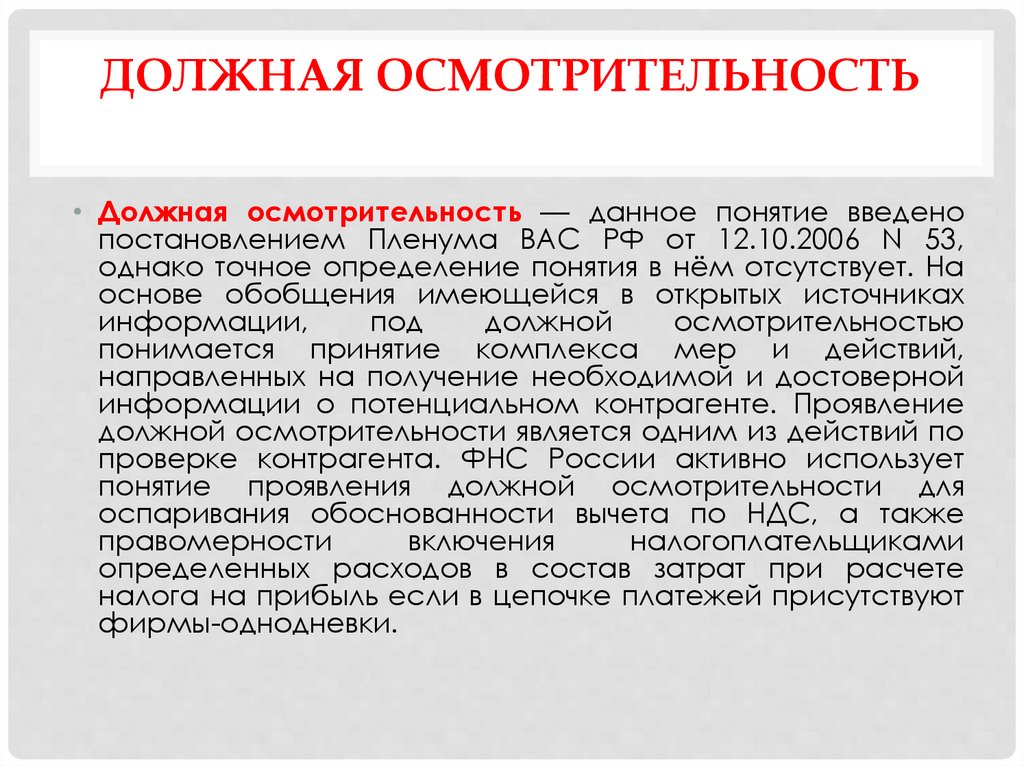

Обосновывая в суде заявленные исковые требования, организация указывала, что запрошенные сведения необходимы ей для детальной проверки контрагента в целях надлежащего исполнения налоговых обязанностей и проявления должной осмотрительности. Истребованные сведения не составляют налоговую тайну, и ИФНС располагает ими в полном объеме.

При этом непредставление налоговиками по запросу налогоплательщиков сведений о контрагентах создает реальную угрозу совершения налоговых правонарушений и причинения бюджету материального ущерба. В связи с этим, по мнению организации, бездействие ИФНС в части непредоставления спорных сведений нарушает не только имущественные интересы налогоплательщиков, но и федерального бюджета.

Суд кассационной инстанции отклонил доводы организации-налогоплательщика и встал на сторону налоговой инспекции. Судьи разъяснили, что налоговые органы обязаны бесплатно информировать налогоплательщиков о действующих налогах, сборах и страховых взносах, изменениях в НК РФ, порядке исчисления и уплаты налогов, правах и обязанностях налогоплательщиков и полномочиях ИФНС.

При этом налоговое законодательство не обязывает налоговые органы предоставлять организациям и ИП какие-либо сведения об их контрагентах. Проверка контрагентов и проявление должной осмотрительности, в том числе в целях потенциального получения в будущем налоговой выгоды, является непосредственной обязанностью самих организаций и ИП. НК РФ не позволяет перекладывать обязанности налогоплательщиков на налоговые органы.

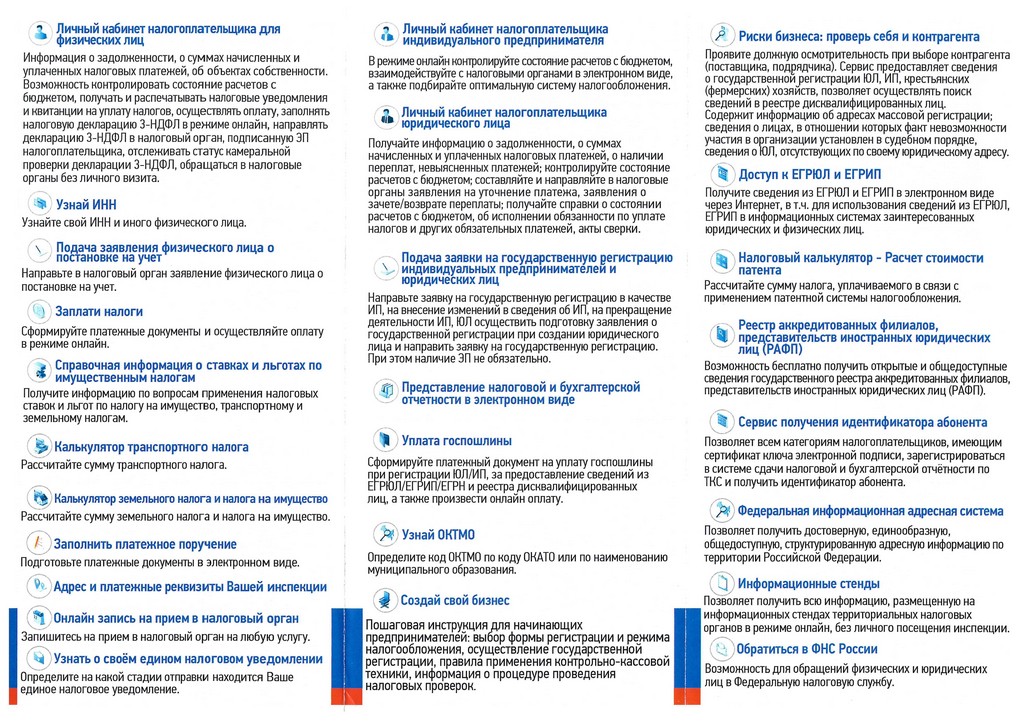

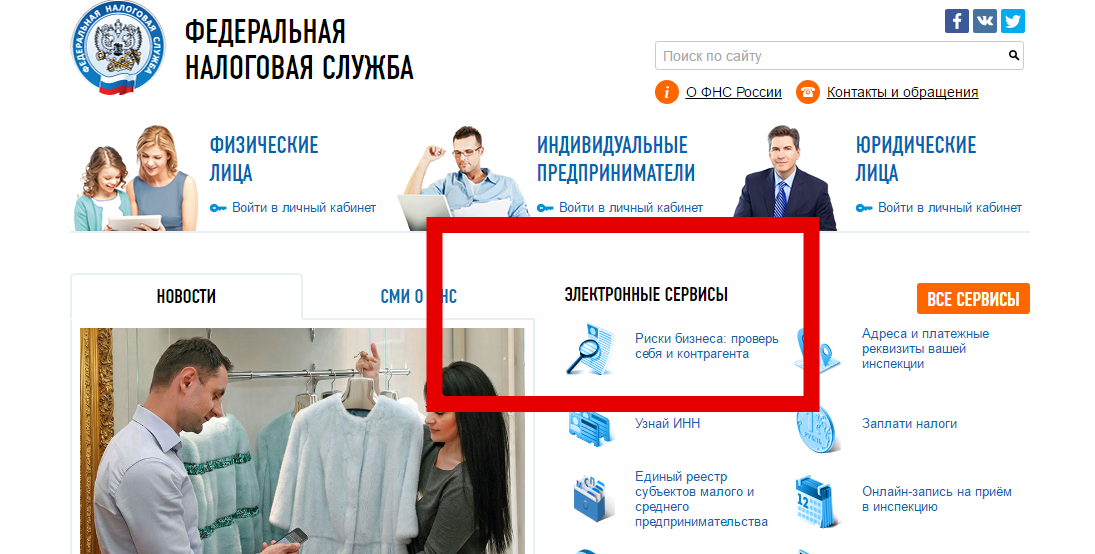

Все истребованные с ИФНС сведения находятся в открытом доступе на официальном сайте и интернет-сервисах ФНС России. В частности, для проверки контрагента организация могла беспрепятственно использовать электронный сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». Также в целях проверки контрагента организация могла воспользоваться такими интернет-сервисами ФНС, как «Прозрачный бизнес», «Недействительные ИНН юридических лиц» и информационным ресурсом бухгалтерской (финансовой) отчетности.

Следовательно, детальная проверка контрагента могла быть осуществлена налогоплательщиком самостоятельно, без обращения в налоговую инспекцию. Никаких препятствий для получения сведений о контрагенте и его налоговых правонарушениях ИФНС организации не создавала. В связи с этим, заключил суд, налоговики обоснованно отказали организации в предоставлении информации, и она не вправе требовать от ИФНС передачи спорных сведений.

Никаких препятствий для получения сведений о контрагенте и его налоговых правонарушениях ИФНС организации не создавала. В связи с этим, заключил суд, налоговики обоснованно отказали организации в предоставлении информации, и она не вправе требовать от ИФНС передачи спорных сведений.

Темы:

судебная практика

, судебное решение

, судебный вердикт

, проверка контрагентов

, контрагент

Рубрика:

Урегулирование споров, обращение в суд, арбитражная практика

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Обзор налоговых споров от ФНС РФ: изъятие документов, однодневки и вычеты по НДС

Трудовые споры: чем грозит увольнение сотрудника без двухнедельной отработки

Судебный вердикт: могут ли компанию оштрафовать за применение налоговой льготы

Трудовые споры: можно ли уволить сотрудника на основании служебной записки его коллеги

Судебный вердикт: нужно ли платить налог за списанный транспорт

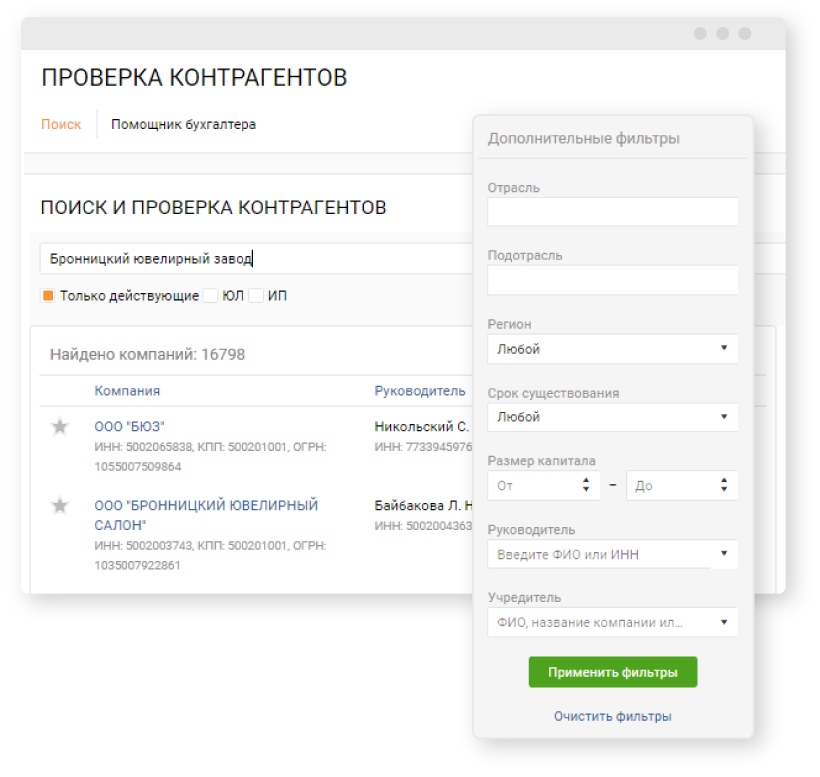

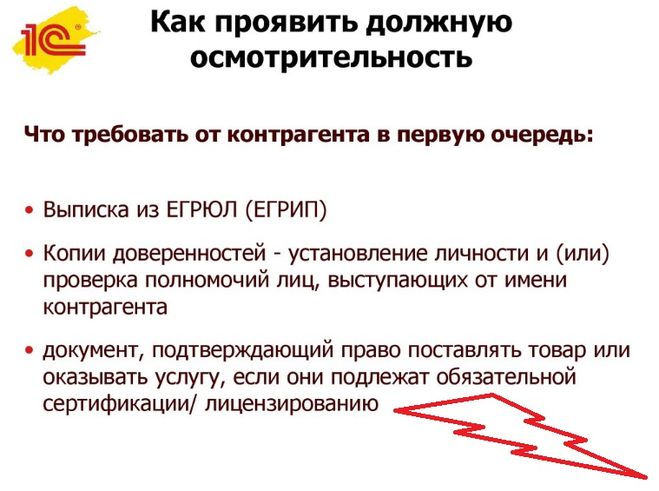

Запрос у налоговой информации о контрагенте

Бизнес обязан проявлять должную осмотрительность при выборе контрагентов, то есть узнать о них как можно больше на момент заключения договора. А у кого сейчас вся информация об всех компаниях в стране? У налоговой. Логично узнавать подноготную контрагентов у неё. Это в какой-то степени снимает с налогоплательщика ответственность: если уж всевидящая и грозная налоговая не смогла распознать недобросовестную компанию и заблокировать её деятельность, то чего можно хотеть от бизнеса? И несмотря на то, что информирование налогоплательщиков — это прямая обязанность инспекции, получить от неё информацию не так просто, как кажется.

А у кого сейчас вся информация об всех компаниях в стране? У налоговой. Логично узнавать подноготную контрагентов у неё. Это в какой-то степени снимает с налогоплательщика ответственность: если уж всевидящая и грозная налоговая не смогла распознать недобросовестную компанию и заблокировать её деятельность, то чего можно хотеть от бизнеса? И несмотря на то, что информирование налогоплательщиков — это прямая обязанность инспекции, получить от неё информацию не так просто, как кажется.

Прошла выездная налоговая проверка компании «Глобалгазинвест», был составлен акт. Готовясь отвечать на него, компания запросила у налоговой информацию о трёх своих контрагентах. Спрашивала:

- сдавали ли контрагенты бухгалтерскую и налоговую отчётность, в том числе декларации по НДС;

- платили ли контрагенты налоги и сборы, и если не платили, то каков размер недоимки и как инспекиця эту недоимку взыскивала;

- проводила ли инспекция камеральные, выездные и встречные проверки этих контрагентов;

- требовала ли инспекция предоставить информацию и что делали в ответ контрагенты;

- вызывала ли налоговая руководителей этих компаний для дачи пояснений.

Основания для беспокойства у Глобалгазинвеста были: один из контрагентов несколько лет назад ликвидировался, два других недостоверны по разным основаниям, большие вопросы по отчетности и балансу, двумя контрагентами руководит один директор.

Помощь при камеральных

и выездных налоговых проверках

Цель инспекции во время выездной — найти и зафиксировать доказательства того, что вы уклонялись от уплаты налогов. Поэтому каждый день на счету. Обратитесь к налоговому адвокату как можно раньше, чтобы защитить ваш бизнес.

Узнайте больше

Компания мотивировала запросы тем, что ей надо подготовить обоснованные ответы на акт проверки, а в Интернете этой информации нет или она на текущую дату, а нужна — в период работы Глобалгазинвеста с контрагентами.

Налоговая: это все есть в интернете, смотрите сами, я на ваши запросы отвечать не обязана

Ту информацию, которую требовал Глобалгазинвест, налоговая должна была разместить в Интернете на своём официальном сайте совершенно открыто (п. 1.1. ст.102 НК). И предоставлять эту информацию по запросам фирм она не обязана — зачем, если все можно самим на сайте посмотреть? И даже специальный сервис для этого есть «Риски бизнеса: проверь себя и контрагента».

1.1. ст.102 НК). И предоставлять эту информацию по запросам фирм она не обязана — зачем, если все можно самим на сайте посмотреть? И даже специальный сервис для этого есть «Риски бизнеса: проверь себя и контрагента».

Только вот нужной информации об интересующих компанию контрагентах налоговая не разместила. Причём она этого не отрицала. Получается, она говорила налогоплательщику «я не дам вам информацию, потому что должна была разместить её в Интернете, и тот факт, что не разместила, ничего не меняет. Смотрите в „Рисках бизнеса“. Там пусто, но вы все равно смотрите».

Глобалгазинвест пошёл в суд. Первая инстанция отказала, но апелляция решила, что бизнес в этом споре прав.

Позиция суда апелляционной инстанции о запросах информации в налоговой

Компании могут искать какую угодно информацию любым способом. В том числе они имеют право получить от госорганов и муниципалитетов информацию, которая:

- касается её прав и обязанностей;

- нужна ей для взаимодействия с этими самыми госорганами.

Есть налоговая, коммерческая и другие виды тайн, но та информация, которую запрашивал Глобалгазинвест, тайной не является (пп.3,10,11 п.1 ст.102 НК). Напротив; эту информацию налоговая должна была разместить на своём сайте. Она этого не сделала.

Инспекция действительно не обязана предоставлять эти данные компаниям по запросу. Но она же не разместила их на сайте. Получается, что права компании нарушены: она имеет право получить информацию, но информации нет.

Суд признал незаконными отказы налоговой дать информацию о контрагентах. Если хотите почитать сами, то вот реквизиты: Постановление семнадцатого арбитражного апелляционного суда № 17АП-6867/2021-АК по делу № А50-17/2021.

Два возражения, которые суд не принял

Налоговая заявляла, что компании надо было смотреть информацию в «Рисках бизнеса» раньше, до заключения сделок. Суд этот довод не принял:

Также налоговая заявляла, что компания могла получить нужную информацию, ознакомившись с материалами выездной проверки. Суд на это ответил, что из дела это не следует. Ничто не подтверждает, что руководителю компании были известны запрашиваемые данные о контрагентах.

Суд на это ответил, что из дела это не следует. Ничто не подтверждает, что руководителю компании были известны запрашиваемые данные о контрагентах.

Несколько регистрационных номеров плательщика НДС — Финансы | Динамика 365

- Статья

- 7 минут на чтение

В этой статье содержится информация о функциях для нескольких регистрационных номеров налога на добавленную стоимость (НДС). Эта функциональность позволяет пользователям настраивать налоговые регистрационные номера юридического лица и его клиентов и поставщиков в разных государствах-членах Европейского союза (ЕС), а затем проводить и оплачивать налоги в соответствии с регистрацией в соответствующем государстве-члене.

Ниже приведены основные шаги по настройке и использованию этой функции:

- Назначьте тип регистрации для регистрации НДС категории регистрации идентификатора НДС.

- Настройте регистрационные номера НДС юридических лиц, клиентов и поставщиков на экспресс-вкладке Идентификатор регистрации на странице Управление адресами .

- Укажите регистрационный номер плательщика НДС юридического лица для налогового органа и укажите период расчета. Коды налога с продаж, назначенные периоду сопоставления, будут идентифицировать регистрацию НДС юридического лица.

Регистрационные номера НДС клиента и поставщика для транзакций могут быть идентифицированы службой расчета налогов. Идентифицированные налоговые регистрационные номера доступны в проводках по налогу с продаж.

В процедуре расчета налога с продаж используется код страны/региона регистрационного идентификатора.

Включить функцию

- В рабочей области Управление функциями включите функцию Поддержка нескольких регистрационных номеров НДС .

- Перейдите к Налог > Настройка > Конфигурация налога > Параметры расчета налога и включите параметр Включить службу расчета налога .

Настройка идентификатора НДС для юридического лица, клиентов и поставщиков

Чтобы настроить регистрационные номера плательщика НДС для юридического лица, его клиентов и поставщиков, необходимо использовать структуру идентификаторов регистрации для создания этих регистрационных номеров. Дополнительные сведения см. в разделе Идентификаторы регистрации.

Настройка типов и категорий регистрации

Перейдите к Администрирование организации > Глобальная адресная книга > Типы регистрации > Типы регистрации и создайте новый тип регистрации, например VATID .

На экспресс-вкладке Применимые страны/регионы, виды использования и правила проверки создайте строку типа регистрации для каждой страны или региона, где зарегистрированы юридические лица, клиенты и поставщики

Перейдите к Управление организацией > Глобальная адресная книга > Типы регистрации > Категории регистрации и назначьте только что созданные типы регистрации категории регистрации Идентификатор НДС .

Создание регистрационных номеров плательщика НДС для юридических лиц, клиентов и поставщиков

Перейти к Управление организацией > Организации > Юридические лица .

Выберите Идентификаторы регистрации и назначьте регистрацию идентификатора плательщика НДС каждому адресу, где юридическое лицо имеет регистрацию плательщика НДС.

Примечание

Чтобы автоматически идентифицировать регистрационные номера НДС клиента и поставщика для налоговых операций, документов продажи и документов покупки, создайте номера в службе расчета налогов на Регистрационный номер налогоплательщика применимость и Регистрационный налоговый номер продавца применимость таб.

Настройка номерных серий для регистрационных номеров юридических лиц

Чтобы создать отдельные номерные серии для таких документов, как отборочные накладные и счета-фактуры, создайте группу номерных серий. Затем на странице Управление адресами на экспресс-вкладке Идентификатор регистрации на вкладке Общие назначьте группу номерной серии идентификатору НДС юридического лица.

Затем на странице Управление адресами на экспресс-вкладке Идентификатор регистрации на вкладке Общие назначьте группу номерной серии идентификатору НДС юридического лица.

Затем на странице Группы номерных серий в разделе Ссылка настройте необходимые коды номерных серий для поддерживаемых ссылок.

Затем код группы номерной серии вводится по умолчанию в заголовке заказа на продажу или заказа на покупку после определения налоговой регистрации юридического лица. Документы нумеруются в соответствии с номерными последовательностями, которые присвоены ссылкам.

Примечание

В настоящее время логика по умолчанию поддерживает только заказы на продажу и заказы на покупку.

Настройка налоговых органов

- Перейдите к Налоги > Косвенные налоги > Налог с продаж > Налоговые органы и создайте все налоговые органы, которым должно отчитываться юридическое лицо.

- На экспресс-вкладке Налоговая регистрация добавьте соответствующий регистрационный номер плательщика НДС.

Примечание

Поиск поля ИНН в ИНН Экспресс-вкладка содержит только регистрационные номера юридических лиц, которые имеют категорию регистрации идентификатора НДС. Список регистрационных идентификаторов доступен для соответствующей страны или региона налогового органа.

Действие даты не поддерживается для присвоенных регистрационных номеров. Если регистрационный номер юридического лица изменен или срок его действия истек, необходимо вручную обновить налоговую регистрацию в настройках налогового органа и периода расчета налога с продаж.

Настройка периода расчета налога

На странице Периоды расчета налога создайте периоды расчета налога. В поле Регистрационный номер налогоплательщика убедитесь, что присвоен регистрационный номер плательщика НДС соответствующего юридического лица.

Настройте налоговые регистрационные номера клиента и поставщика в настройке налоговой функции

В Regulatory Configuration Service (RCS) откройте настройку функции расчета налога.

О налоговом регистрационном номере клиента Применимость в разделе Правила применимости убедитесь, что идентификаторы регистрации для клиентов определены.

На вкладке Применимость регистрационного налогового номера поставщика в разделе Правила применимости убедитесь, что идентификаторы регистрации для поставщиков определены.

Примечание

Этот шаг необязателен, за исключением случаев, когда у клиента или поставщика есть несколько налоговых регистрационных номеров, и вы хотите, чтобы служба расчета налогов определяла идентификатор. В качестве значения по умолчанию для регистрационного налогового номера клиента/поставщика служба расчета налогов будет использовать значение, введенное в поле 9.

0022 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.Во время расчета налога и проводки документа налоговая служба возвращает регистрационный номер налогоплательщика или поставщика в Dynamics 365 Finance и обновляет поле Номер освобождения от налога в заказе на продажу или заказе на покупку. Если соответствующее значение не установлено на Идентификатор регистрации Экспресс-вкладка на странице Управление адресами для клиента или поставщика, идентификатор регистрации остается пустым, и вы получаете следующее сообщение: «Налоговая регистрация клиента «xxx» не найдена в настройке идентификаторов регистрации клиента. Кому добавить налоговую регистрацию клиента в проводки по налогу с продаж и разнесенные документы, убедитесь, что регистрация определена в настройке идентификаторов регистрации».

0022 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.

0022 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.

Заказ на продажу и обработка заказа на покупку

На Параметры налоговой службы убедитесь, что опция Включить налоговую службу включена, а в поле Бизнес-процесс выбраны Продажи и Покупки .

Если коды налога с продаж в строках, созданных для заказа на продажу или заказа на покупку, назначены разным периодам расчета налога с продаж и налоговым регистрациям, для заказа имеется несколько регистрационных номеров. Для управления поведением системы в этом сценарии На страницы Параметры дебиторской задолженности и Параметры кредиторской задолженности добавлена опция Проверить ИНН в строках документа .

В настоящее время сценарий, в котором налоговые коды назначаются разным регистрационным номерам в заказе на продажу или заказе на покупку, не поддерживается. Во время расчета налога и проводки документа вы получаете сообщение об ошибке и не можете продолжить процесс. Для получения информации об идентификаторе товара, налоговых кодах, периодах расчета и налоговых регистрационных номерах, которые указаны для строк заказа, просмотрите сведения о сообщении.

Для получения информации об идентификаторе товара, налоговых кодах, периодах расчета и налоговых регистрационных номерах, которые указаны для строк заказа, просмотрите сведения о сообщении.

Временный налог с продаж и учтенный налог с продаж

На странице Временный налог с продаж можно просмотреть идентифицированные регистрационные номера НДС юридического лица, клиентов и поставщиков. На страницу добавлены следующие новые поля:

- Регистрационный номер налогоплательщика – Регистрационный номер плательщика НДС юридического лица.

- Регистрационный номер налогоплательщика – Регистрационный номер плательщика НДС клиента. Это поле доступно только для заказов на продажу.

- Регистрационный налоговый номер поставщика — Регистрационный номер плательщика НДС продавца. Это поле доступно только для заказов на покупку.

На странице Учтенный налог с продаж добавлены следующие новые поля. Вы можете сортировать и фильтровать налоговые проводки по этим полям.

Вы можете сортировать и фильтровать налоговые проводки по этим полям.

- ИНН – ИНН юридического лица.

- Регистрационный номер налогоплательщика контрагента – Регистрационный номер плательщика НДС контрагента.

Обновления процедуры расчета налога с продаж

Периодическая задача Расчет и учет налога с продаж была обновлена, чтобы использовать код страны/региона налоговой регистрации юридического лица.

Примечание

Если регистрационный номер налогоплательщика не установлен для налогового периода, вы получаете следующее сообщение об ошибке: «Регистрационный номер налогоплательщика не установлен для периода расчета налога xxx», и процесс расчета останавливается.

После завершения процесса расчета отчет об уплате налога с продаж не печатается. Вместо этого вы получаете следующее сообщение: «Сопоставление и проводка налога завершены. Ваучер «xxxx, m/d/yyyy» был разнесен». 9.

9.

Примечание

Даже если эта функция не включена на странице Параметры налоговой службы , идентификатор налоговой регистрации будет скопирован из исходных проводок по налогу с продаж в проводки по зачетному налогу с продаж.

Российские налоговые органы проводят проверку взаимоотношений с контрагентами на предмет использования необоснованной налоговой выгоды – требуют от налогоплательщиков проведения комплексной проверки контрагентов | BIIA.com

Российские налоговые органы проверяют не только налоговые декларации. Они также проверяют отношения компании с контрагентами и метод проверки подлинности, оценки и выбора деловых партнеров

Российские налоговые органы проверяют конкретные связи между контрагентами (особенно если один контрагент/его акционер имеет доли в другом/ другие, прямо или косвенно являющиеся звеном в цепочке аффилированных контрагентов или генеральный директор управляет несколькими компаниями в цепочке), что может быть расценено налоговыми органами как умышленные и мошеннические действия с целью получения необоснованной налоговой выгоды, то есть уклонения от уплаты налогов. Проведение хозяйственных операций с проблемной компанией или организация формального документооборота в цепочке связанных контрагентов могут быть определены как способы уклонения от уплаты налогов.

Проведение хозяйственных операций с проблемной компанией или организация формального документооборота в цепочке связанных контрагентов могут быть определены как способы уклонения от уплаты налогов.

Налоговые органы проводят тщательную проверку соотношения между налогоплательщиком и другими контрагентами, обращая внимание на следующие факторы:

- Отклоняется ли выбор контрагента от предыдущих условий или деловой практики?

- Надлежащая проверка налогоплательщика при выборе делового партнера:

- Условия сделок и их потенциальное влияние на доходность,

- Деловая репутация и платежеспособность контрагентов,

- Риск неисполнения обязательств контрагентами,

- Наличие необходимых и достаточных ресурсов (производственных мощностей, производственного оборудования, квалифицированного персонала) делового партнера и соответствующий послужной список по соблюдению условий договора,

- Предоставлял ли налогоплательщик льготные условия контрагентам, не исполняющим свои налоговые обязательства

Налоговые органы уполномочены запрашивать документы, касающиеся их должной осмотрительности при выборе делового партнера.

В 2010 и 2015 годах ФНС издала ряд нормативных документов, посвященных вопросам добросовестности, в частности, в 2010 году, содержащих разрешительную отметку для обращений компаний к будущим контрагентам с требованием предоставить копии регистрационных документов, финансовой отчетности и т.д.». проявлять должную осмотрительность и проявлять осторожность».

Кроме того, ФНС рекомендовала в 2015 году проверять правовой статус и деловую репутацию контрагентов перед вступлением в деловые отношения. Однако ЕГРЮЛ (Единый государственный реестр юридических лиц) может подтвердить только регистрацию и правовой статус компании, но не ее деловую репутацию. Это означает, что процесс должной осмотрительности не завершен. Налогоплательщик обязан выйти за рамки этого пункта и провести оценку рисков.

Для выполнения требований ФНС компании должны проводить тщательную проверку деловых партнеров перед заключением обязывающих договоров, компании могут воспользоваться услугами Информационно-аналитической системы Глобас-i® https://globas.