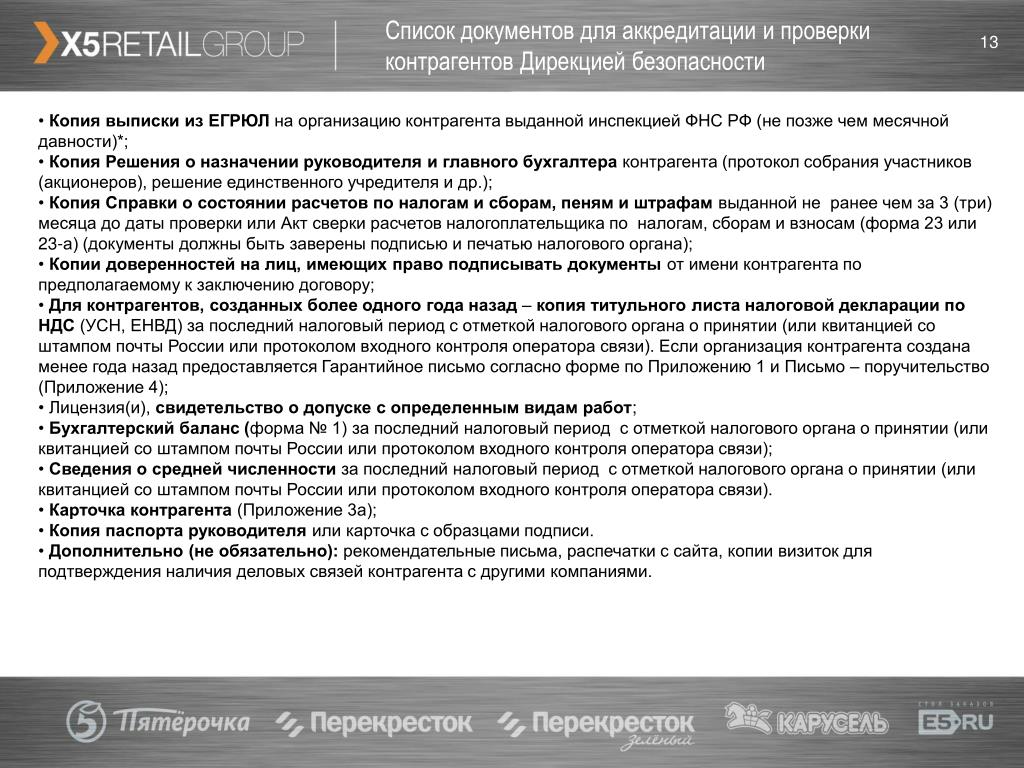

Содержание

Налоговая оговорка: преимущества и недостатки

Автор: Ольга Бондаренко, аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к. ю. н., доцент.

Налоговая оговорка – это условие в договоре, которое фиксирует налоговые обязанности каждой стороны, что позволяет предотвратить возможные разногласия сторон и снизить налоговые риски по сделке.

Важно помнить, что изменить правила налогообложения, установленные действующим законодательством, не представляется возможным, так как основной принцип гражданского права – свобода договора, к налоговым правоотношениям неприменим (п. 1 ст. 1, п. 3 ст. 2, п. 4 ст. 421 ГК РФ). Условия договора, которые противоречат действующему законодательству, ничтожны и юридических последствий не несут (п. 1 ст. 167, п. 2 ст. 168 ГК РФ).

Как правило, налоговая оговорка формулируется в произвольной форме исходя из тех или иных условий сделки и требований законодательства.

Чаще всего стороны договариваются, что каждая из них самостоятельно, за свой счет и в срок уплачивает налоги и сборы, которые она обязана уплатить в связи с настоящей сделкой согласно требованиям налогового законодательства.

Достаточно часто есть смысл более детально прописать обязанности и гарантии сторон в части уплаты налогов и сборов.

Оговорка о косвенных налогах, которые влияют на сумму, которую должен заплатить покупатель

Важно четко определить, какую сумму по договору покупатель должен уплатить продавцу, выделив налог (НДС или акциз) и его ставку, дополнительно указав, что он уже включен в цену товара (работ, услуг, имущественных прав) или указывается отдельно (п. 1 ст. 168, п. 1 ст. 198 НК РФ). Оговорку следует сделать и в том случае, когда сделка не подлежит обложению НДС.

Оговорка о разграничении обязанностей сторон по уплате налогов

В международных договорах в оговорке закрепляют, кто из участников сделки в какой стране, какие платежи осуществляет. При осуществлении сделки на территории России такая оговорка применяется в случае, когда налоговое законодательство не возлагает обязанность по уплате налога или сбора на конкретное лицо и платеж может совершить любой участник сделки. Например, при уплате госпошлины при ряде сделок.

При осуществлении сделки на территории России такая оговорка применяется в случае, когда налоговое законодательство не возлагает обязанность по уплате налога или сбора на конкретное лицо и платеж может совершить любой участник сделки. Например, при уплате госпошлины при ряде сделок.

Оговорка об удержании налога налоговым агентом

Несомненно, что если вы налоговый агент по тому или иному налогу, например, налогу на прибыль организаций, НДС, НДФЛ, иным налогам и сборам, то обязаны соответствующую сумму налога по договору перечислить в бюджет. Логично так же подлежащую перечислению сумму сразу удержать при перечислении денежных средств контрагенту. Но для контрагента это достаточно часто бывает полной неожиданностью или договор составлен так, что удержание произвести не представляется возможным.

В целях предотвращения конфликтов интересов сторон сделки и (или) финансовых потерь, многие, например, при заключении международных договоров, делают оговорку, что вознаграждение по договору подлежит перечислению зарубежному контрагенты за вычетом налогов и сборов, подлежащих уплате по сделке на территории РФ.

Оговорка о гарантиях соблюдения налогового законодательства

В силу статьи 431.2 ГК РФ, сторона, которая при заключении договора либо до или после его заключения дала другой стороне недостоверные заверения об обстоятельствах, имеющих значение для заключения договора, его исполнения или прекращения, обязана возместить другой стороне по ее требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Конечно, предполагается, что сторона, предоставившая недостоверные заверения, знала, что другая сторона будет полагаться на такие заверения.

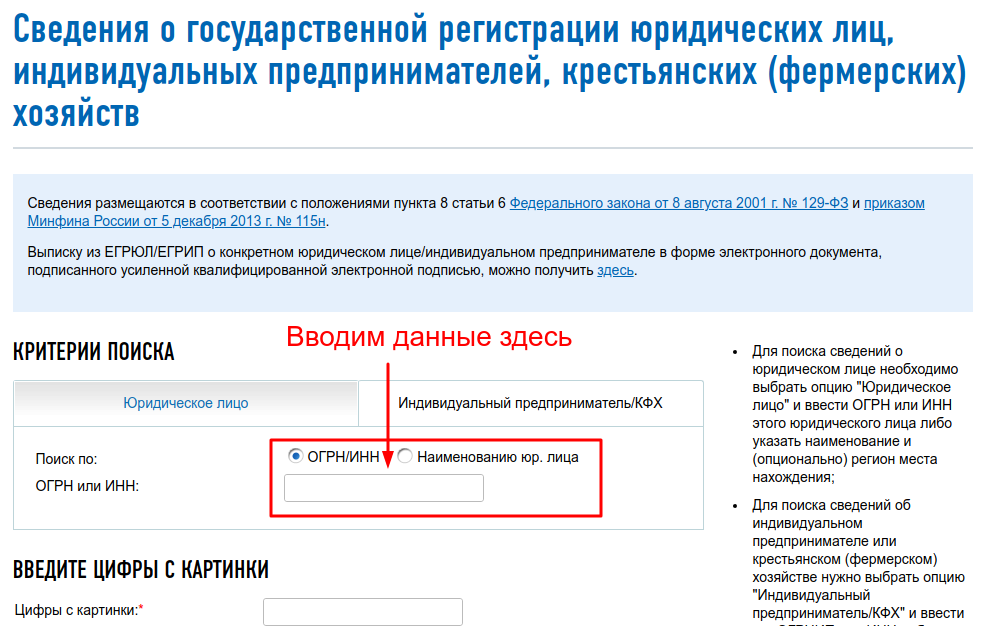

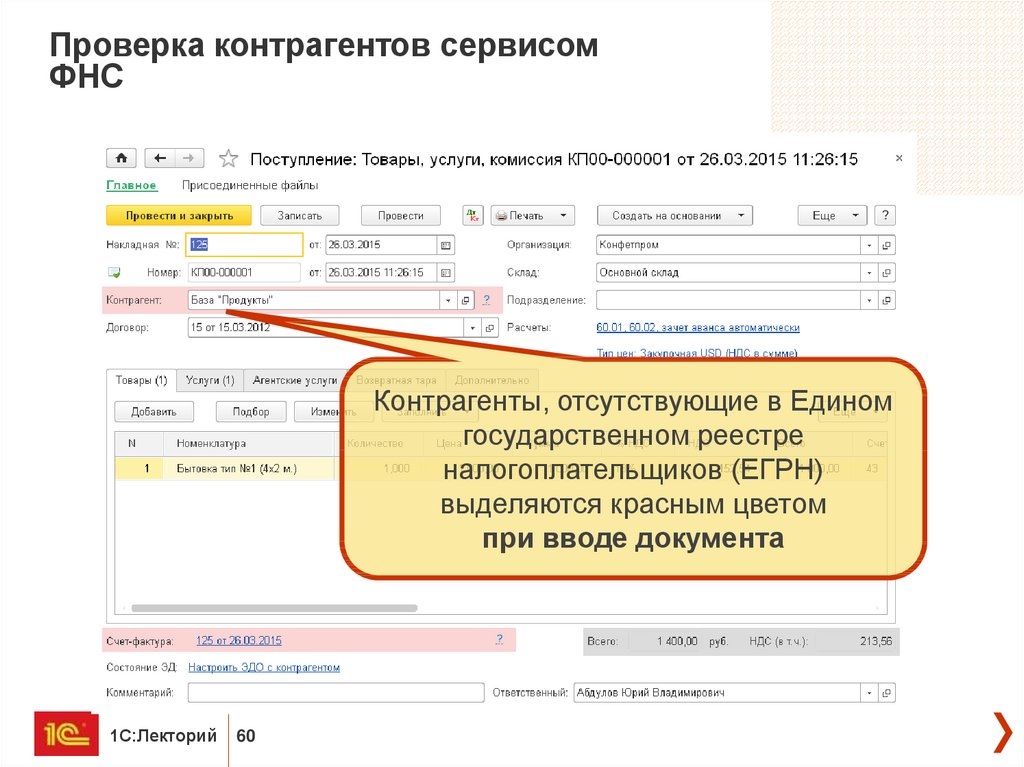

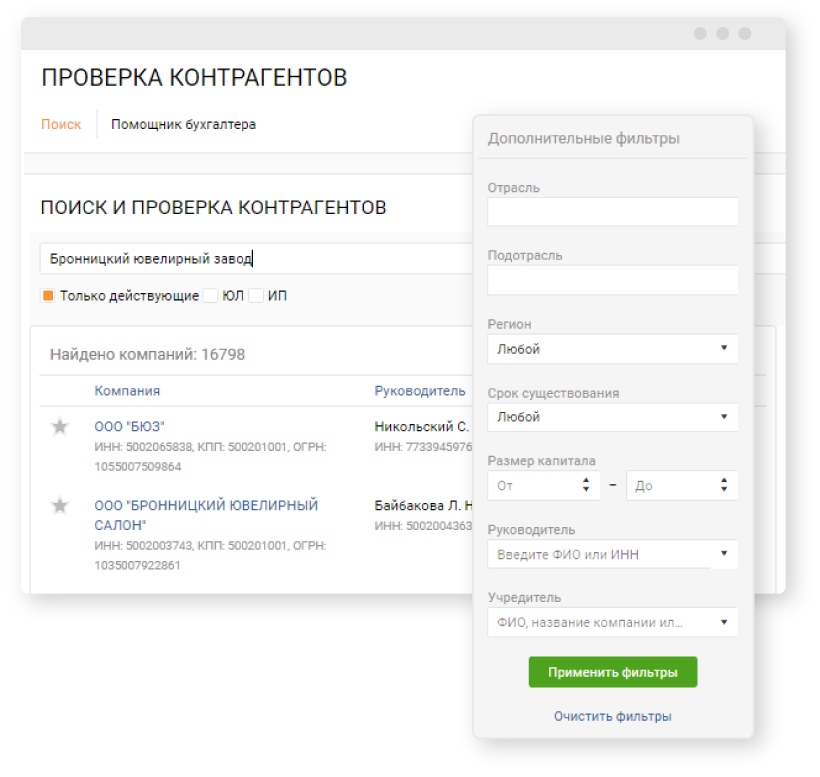

Все прекрасно знают, что если контрагент по договору вздумает не платить налоги и сборы в соответствие с действующим законодательством, то налоговые риски неизбежно возникнут у другого участника сделки.

Поэтому, логично при заключении договора, все же получить от контрагента заверения, что он гарантирует соблюдение налогового законодательства при исполнении сделки.

Оговорка о возмещении потерь по налогам, пеням и штрафам

Цель такой оговорки заключается в том, чтобы упростить возможность взыскания в суде возможного ущерба (дополнительно начисленные налоги, пени, штрафы), который у вас возникает из-за ненадлежащего выполнения контрагентом своих обязанностей (ст. 406.1, ст. 431.2 ГК РФ).

Раньше без оговорки взыскать с партнера налоговые убытки не получалось. Практика складывалась не в пользу организаций (определение Верховного суда от 11.06.2020 № 302-ЭС20-7596, постановление Арбитражного суда Восточно-Сибирского округа от 28.11.2019 № Ф02-5752/2019). Впервые удалось отстоять право на взыскание налоговых убытков с недобросовестного контрагента в 2021 году. Верховный суд поддержал организацию, хотя в договоре отсутствовала налоговая оговорка (определение Верховного суда от 02.09.2021 № 302-ЭС21-5294).

В последнее время налоговые органы пристальное внимание обращают на налоговые оговорки в договорах

Интерес к оговоркам в первую очередь обосновывается тем, что налоговые органы сейчас ратуют за налоговую чистоту бизнеса. Любые налоговые оговорки преследуют основную цель – снижение налоговых рисков.

Любые налоговые оговорки преследуют основную цель – снижение налоговых рисков.

Если контрагент не возражает, включите в договор условия о налоговой оговорке. В какой-то мере это позволит снизить налоговые риски, да и вы заслужите дополнительную благосклонность контролирующих органов, проявив добросовестность и разумную осторожность.

Таким образом, в применении налоговых оговорок больше преимуществ, чем недостатков.

К недостаткам разве что можно отнести наличие дополнительной ответственности у того, кто ручается возместить возможный ущерб (дополнительно начисленные налоги, пени, штрафы), который может возникнуть из-за ненадлежащего выполнения его же обязанностей. Но для добросовестных налогоплательщиков, которые четко исполняют свои обязанности, риски в этой части отсутствуют вообще.

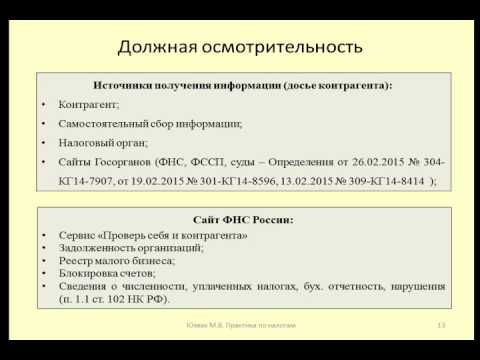

Некоторые коллеги начали на практике сталкиваться с тем, что контролирующие органы трактуют отсутствие налоговой оговорки, как отсутствие должной осмотрительности участников сделки при выборе контрагентов. Однако, это не так, как предусматривать в договоре налоговую оговорку – ваше право, а не обязанность (ст. 421 ГК РФ, постановление Арбитражного суда Уральского округа от 30.07.2018 № Ф09-4200/18). Но, согласитесь, что проявление осмотрительности, в том числе и посредством включения в договор налоговых оговорок никогда не будет лишней.

Однако, это не так, как предусматривать в договоре налоговую оговорку – ваше право, а не обязанность (ст. 421 ГК РФ, постановление Арбитражного суда Уральского округа от 30.07.2018 № Ф09-4200/18). Но, согласитесь, что проявление осмотрительности, в том числе и посредством включения в договор налоговых оговорок никогда не будет лишней.

Отправить

Запинить

Твитнуть

Поделиться

Польша — Корпоративное — Налогообложение группы

Закон о подоходном налоге включает положения о налогообложении группы (т.е. теоретически группы компаний). Если группа компаний соответствует определенным условиям, она может рассматриваться как единый налогоплательщик. Однако требуемые условия чрезвычайно сложны, и таких налогоплательщиков очень мало.

Минимальное соотношение доходов к доходам налоговой группы установлено на уровне 2%. Налоговая группа будет утрачивать статус налогоплательщика задним числом (с даты регистрации в качестве налоговой группы) в случае нарушения определенных условий, а компании, входящие в налоговую группу, будут обязаны проводить сверку для целей КПН как самостоятельных налогоплательщиков задним числом за предыдущие годы. . Члены группы будут обязаны устанавливать условия внутригрупповых транзакций на рыночных условиях. Однако формальных обязательств по подготовке нормативной документации по трансфертному ценообразованию для таких сделок не будет.

. Члены группы будут обязаны устанавливать условия внутригрупповых транзакций на рыночных условиях. Однако формальных обязательств по подготовке нормативной документации по трансфертному ценообразованию для таких сделок не будет.

Трансфертное ценообразование

Операции между связанными сторонами должны осуществляться по принципу «вытянутой руки». Налоговые органы могут увеличить налогооблагаемую базу, если метод ценообразования, применяемый между связанными сторонами, отличается от того, который применялся бы между несвязанными сторонами в аналогичной хозяйственной операции, и эта разница приводит к занижению дохода польским налогоплательщиком. Правила распространяются как на внутренние транзакции, так и на трансграничные. Аналогичные правила также применяются к сделкам между резидентами Польши и резидентами налоговых убежищ. К таким сделкам могут применяться принципы трансфертного ценообразования, даже если стороны в них не связаны между собой. Закон о CIT также содержит подробные требования к документации по трансфертному ценообразованию.

Крупнейшие польские группы капитала (с консолидированным доходом, превышающим 750 миллионов евро) обязаны предоставлять в Польше информацию о своих налогооблагаемых доходах, уплаченных налогах и месте их ведения бизнеса, если только консолидирующее лицо не является дочерним предприятием иностранной стороны. В этом случае обязательство переносится за границу.

Налогоплательщики также обязаны подготовить документацию по трансфертному ценообразованию в расширенном формате, охватывающую не только описание операции, но и «иные события, отраженные в бухгалтерских книгах», если они были согласованы со связанными сторонами и влияют на налогооблагаемый доход или убыток налогоплательщика .

Объем обязательных элементов документации по трансфертному ценообразованию был изменен в январе 2019 года, а затем дополнен незначительными изменениями в феврале 2020 года и декабре 2020 года. В частности, налогоплательщики должны представить фактический результат, достигнутый по конкретной сделке с заинтересованностью (что, в большинстве случаев требуют сегментации отчета о прибылях и убытках).

Пороги существенности для сделки, применимые к документации по трансфертному ценообразованию (локальный файл) с января 2019 года, установлены на уровне:

- 10 миллионов злотых для сделок с материальными активами и финансирования.

- 2 млн злотых для других операций.

Порог существенности для мастер-файла установлен на уровне 200 миллионов злотых консолидированного дохода. Мастер-файл может быть подготовлен на английском языке; однако налоговые органы могут запросить переведенную версию.

Сравнительные исследования являются обязательным элементом документации для каждой транзакции, описанной в локальном файле, за исключением тех, к которым применяются безопасные гавани. Если проведение такого анализа невозможно, налогоплательщик обязан подготовить анализ, подтверждающий соответствие сделки, в совершении которой имеется заинтересованность, условиям, которые были бы установлены несвязанными лицами.

Налогоплательщики также обязаны объяснять любые расхождения между фактическими результатами, полученными по сделкам с заинтересованностью, и результатами соответствующих сравнительных исследований. В большинстве случаев это потребует сегментации отчета о прибылях и убытках.

В большинстве случаев это потребует сегментации отчета о прибылях и убытках.

Непризнание и переквалификация

Закон, вступивший в силу с 1 января 2019 года, предоставил налоговым органам дополнительные инструменты. Они могут переквалифицировать или даже не учитывать сделки со связанными сторонами, если придут к выводу, что несвязанные лица не будут заключать сделки, заявленные налогоплательщиком, или будут заключать иные сделки. Следовательно, при оценке рыночного уровня вознаграждения по той или иной сделке они могли ссылаться на другие сделки или условия, которые, по их мнению, могли быть применены несвязанными сторонами.

Безопасные гавани

С 1 января 2019 года безопасные гавани были введены для двух типов транзакций, т. е. кредитов, отвечающих особым требованиям, и услуг с низкой добавленной стоимостью. В случае первого было опубликовано официальное объявление о процентных ставках на рыночном уровне. Для последних рекомендуется наценка в размере 5%.

Кроме того, для сделок, совершенных после 31 декабря 2020 года, введены безопасные гавани для:

- Сделки, заключенные связанными лицами, которые являются микро- или малыми предпринимателями в понимании Закона о предпринимателях. Это означает дополнительные упрощения для предприятий, в которых работает менее 50 человек и оборот которых составляет менее 10 миллионов евро или чьи общие активы не превышают 10 миллионов евро на конец года.

- Сделки, за исключением контролируемых сделок, на которые распространяется обязательство по документированию, заключенное с так называемыми «налоговыми убежищами», или в которых бенефициарный владелец является резидентом так называемых «налоговых убежищ».

Обязанности по отчетности

Налогоплательщики должны подавать электронную форму (форма TP-R), которая заменяет формы отчетности CIT-TP / PIT-TP, использовавшиеся до 2019 года. Форма TPR должна быть представлена в течение девяти месяцев после окончания финансового года и должен содержать информацию об операциях, проведенных со связанными лицами.

Новые требования требуют, чтобы налогоплательщики в течение девяти месяцев после окончания налогового года представили в налоговые органы заявление, подтверждающее, что документация по трансфертному ценообразованию подготовлена и описанные в ней сделки с заинтересованностью проведены на рыночных условиях принцип. Заявление должно быть подписано членами правления. Представление ложных показаний может привести к персональным штрафам.

Налогоплательщики могут снизить риск трансфертного ценообразования, подав заявку на заключение соглашения о предварительном ценообразовании (APA). Налоговые органы не могут оспаривать согласованную методологию, но могут проверить, применяется ли эта методология на практике.

Операции с косвенным налоговым убежищем

Новые обязательства являются широкими и относятся ко всем сделкам, совершенным после 31 декабря 2020 года, превышающим 500 000 злотых в данном налоговом году. Они относятся не только к операциям со связанными сторонами, но и к несвязанным организациям. Налогоплательщик обязан подготовить документацию Local File для каждой транзакции, превышающей порог и совершенной с контрагентом, чей бенефициарный владелец зарегистрирован в налоговой гавани.

Налогоплательщик обязан подготовить документацию Local File для каждой транзакции, превышающей порог и совершенной с контрагентом, чей бенефициарный владелец зарегистрирован в налоговой гавани.

Объем обязательств обширен, но в связи с дополнительными изменениями относится только к затратообразующим операциям (с точки зрения налогоплательщика).

Однако в этих случаях налогоплательщики обязаны проверить свои контрагенты и собрать соответствующую документацию, подтверждающую выполнение этих обязательств. В зависимости от результатов проверки может потребоваться дополнительная проверка местонахождения бенефициарного собственника или подготовка документации по трансфертному ценообразованию.

Новые правила включают презумпцию того, что если контрагент проводит сделку с субъектом налогового убежища, стоимость которой превышает 500 000 злотых, бенефициарным владельцем контрагента является субъект налогового убежища. Эта презумпция может быть опровергнута при наличии необходимых доказательств.

Изменения, внесенные в польскую сделку

Пакет польской сделки внес ряд крупных и незначительных изменений в правила трансфертного ценообразования в Польше. Изменения коснутся сделок, совершенных после 31 декабря 2021 года, а значит, впервые будут применяться к документации по трансфертному ценообразованию, подготовленной на 2022 финансовый год.

Основные изменения:

- Объединение акта о подготовке документации по трансфертному ценообразованию и формы ТПР. Это означает, что в конце года налогоплательщики должны будут представлять один электронный документ вместо двух, подаваемых по разным каналам.

- Изменения сроков включают следующее:

- Срок представления налогоплательщиком локальной документации по требованию налогового органа увеличен с 7 до 14 дней.

- Срок подготовки документации по локальному трансфертному ценообразованию увеличен с 9 месяцев до 10 месяцев после окончания финансового года.

- Срок предоставления информации по трансфертному ценообразованию TPR увеличен с 9 месяцев до 11 месяцев после окончания финансового года.

- Освобождение от обязанности подготовки документации включает следующее:

- Добавленная стоимость не создается и расчет производится без учета маржи прибыли или наценки.

- Расчет выполняется без использования ключа распределения.

- Расчет не связан с другой контролируемой сделкой.

- Расчет был произведен сразу после того, как платеж был произведен несвязанному лицу.

- Связанное юридическое лицо не является юридическим лицом, имеющим место жительства, местонахождение или правление на территории или в стране, применяющей вредную налоговую конкуренцию.

- Сделки между иностранными учреждениями, расположенными в Польше, материнские предприятия которых являются связанными лицами, и между акушеркой в Польше, иностранным учреждением связанного лица-нерезидента и его связанным лицом, имеющим налоговое резидентство в Польше.

- Операции, предусмотренные налоговым договором и инвестиционным договором.

- Безопасные операции с услугами с низкой добавленной стоимостью, займами, кредитами и облигациями.

- Операции по расчетам при так называемом «чистом пересчете»:

Положения соглашения о предварительном ценообразовании (СЦС)

Новые положения Закона от 16 октября 2019 года об урегулировании споров, касающихся двойного налогообложения, и заключении СЦО (Законодательный вестник от 2019 г., № 2200) разъяснен действующий порядок выдачи решения АПА.

Правила также предоставляют новые возможности подачи заявки на APA:

- иностранным инвестором, который планирует начать свою деятельность в Польше, и

- для операций, подлежащих налоговому контролю, налоговому производству или административному производству, совершенных за период, предшествующий двум последним финансовым годам, предшествующим году подачи заявления об АГЗ.

Положения также внесли изменения в правила, касающиеся обеспечения выполнения вынесенного решения APA. Согласно регламенту, возможные проверки будут проводиться органами власти в качестве проверочных мероприятий.

Процедура взаимного согласия (ПДС)

В 2019 году была реализована ПДС, которая является результатом реализации Директивы Совета (ЕС) 2017/1852 о механизмах разрешения налоговых споров в Европейском Союзе. В Польше регулирование по этому вопросу предусмотрено в Законе от 16 октября 2019 г. об урегулировании споров, касающихся двойного налогообложения и заключении APA (Законодательный вестник от 2019 г., № 2200).

Данная процедура предназначена для защиты налогоплательщика, работающего в двух или более странах-участницах, от возможных последствий двойного налогообложения.

Введены правила, на основании которых будет инициироваться и рассматриваться MAP, и на основании которых будет происходить выполнение этих процедур. Требуемые элементы применения MAP также были уточнены, и их объем немного увеличился по сравнению с предыдущими правилами.

Отчетность по странам (CbC)

Закон от 9 марта 2017 г. об обмене налоговой информацией с другими государствами (Законодательный вестник от 2017 г., № 648) ввел комплексное регулирование международного обмена налоговой информацией в рамках единого правового акта. Позже в него были внесены поправки Законом от 4 апреля 2019 г.(Законодательный вестник от 2019 г., № 694)

В частности, этот Закон содержит положения, требующие от налогоплательщиков, принадлежащих к группе с консолидированным нетто-оборотом в предыдущем финансовом году, превышающим сумму:

- 750 миллионов евро (или эквивалент этой суммы, конвертированный в соответствии с правилами, установленными страной или территорией, в которой конечная материнская компания имеет свой зарегистрированный офис или местонахождение управления), или

- 3 250 млрд злотых (в случае, если группа капитала составляет консолидированную финансовую отчетность в польских злотых)

для предоставления дополнительной информации о лицах, входящих в группу лиц (отчет CbC).

Такое обязательство возлагается на конечную материнскую компанию группы, которая составляет консолидированную финансовую отчетность. Связанные контролируемые лица, расположенные в Польше, должны представить уведомление CbC, предоставив информацию о субъекте, который представляет отчет CbC.

Информация о лицах, входящих в группу лиц

Обязанность подавать отчет CbC распространяется на организации, работающие в группах, которые:

- составляют консолидированную финансовую отчетность,

- проводить трансграничные операции, а

- за предыдущий финансовый год превысил 750 миллионов евро (или 3 250 миллиардов злотых в случае деноминации в польских злотых).

Консолидированный чистый оборот

Обязательство действует для отчетного финансового года, начинающегося после 31 декабря 2015 года.

Закон предусматривает, что, как правило, отчет CbC должен предоставляться конечной материнской компанией в группе (в Польше: если она его юридический адрес или местонахождение руководства здесь).

Дополнительные обязательства для польских налогоплательщиков

Однако польский налогоплательщик, не являющийся конечной материнской компанией, может быть обязан подавать отчет CbC, если:

- основная материнская компания не несет такого обязательства в государстве, в котором ее зарегистрированный офис или местонахождение руководства находится

- власти государства, в котором находится юридический адрес или местонахождение управления конечной материнской компании, не заключили соглашение об обмене информацией с Польшей в течение 12 месяцев с окончания отчетного года

- государство, в котором находится зарегистрированный офис или местонахождение руководства конечной материнской компании, приостановило автоматический обмен информацией, или

- никакая другая организация группы не была назначена для подготовки такой информации.

Кроме того, каждое польское юридическое лицо, входящее в группу, обязанную подавать отчет CbC, должно:

- уведомить, что оно является конечной материнской компанией, или

- указать отчитывающуюся организацию и штат, в котором будет предоставляться информация.

Эту информацию необходимо предоставить Главе Управления государственных доходов ( Krajowa Administracja Skarbowa или KAS).

Отчет CbC, как правило, должен быть предоставлен в течение 12 месяцев после окончания отчетного года (т.е. за 2019 год: до конца 2020 года).

Если конечная материнская компания не подготавливает информацию о группе, польская компания обязана самостоятельно подготовить и предоставить такую информацию не ранее, чем за год, начинающийся после 31 декабря 2016 года. Однако польский налогоплательщик может добровольно подать такую информацию информация также за год, начинающийся после 31 декабря 2015 г.

Польские налогоплательщики должны будут уведомить Главу Национальной налоговой администрации о субъекте, ответственном за подготовку отчета CbC, подав уведомление CbC, которое подается в электронном виде, в течение трех месяцев после окончания финансового года группы.

Глава Национальной налоговой администрации может проверять соблюдение налогоплательщиками правил, установленных для подготовки отчетности CbC. Если будут указаны недостатки или нарушения, не требующие проверки, налогоплательщик получит письменный запрос от Главы Национальной налоговой администрации о предоставлении необходимой информации в течение 14 дней с момента получения уведомления.

Если будут указаны недостатки или нарушения, не требующие проверки, налогоплательщик получит письменный запрос от Главы Национальной налоговой администрации о предоставлении необходимой информации в течение 14 дней с момента получения уведомления.

Налогоплательщики могут подать заявление на исправление информации, представленной в отчетах CbC и уведомлениях CbC, которые были представлены, если нет текущей проверки.

Непредставление отчета или уведомления CbC, представление отчета или уведомления CbC с неверными данными или представление неполного отчета или уведомления CbC может привести к выплате штрафа.

Тонкая капитализация

С 1 января 2018 года вступили в силу новые правила тонкой капитализации. Ранее сумма не облагаемых налогом процентов по внутригрупповым кредитам коррелировала с уровнем собственного капитала. Новые правила ввели ограничения на вычеты:

- применимо как к внутреннему, так и к внешнему финансированию, и

- коррелирует с налоговой EBITDA.

Вычет процентов по процентам не допускается, если: (превышение процентных расходов над процентными доходами) превышает 30% * ((налогооблагаемые доходы — процентные доходы) — (вычитаемые из налогооблагаемого дохода расходы — амортизация основных средств и нематериальных активов — процентные расходы) )

Тем не менее, новые правила должны предусматривать «безопасную гавань» в размере 3 миллионов злотых не облагаемых налогом процентов в год. Сумма процентов, не подлежащая вычету в данном налоговом году, может быть перенесена и вычтена в течение пяти последующих лет (все еще с учетом общих ограничений в размере 30% EBITDA).

Ограничения не распространяются на финансовые организации (например, банки, кредитные организации, а также открытые и закрытые инвестиционные фонды).

В соответствии с правилами дедудинга кредиты, выданные и фактически выплаченные на момент вступления поправок в силу, по-прежнему подпадают под ранее обязательные правила недостаточной капитализации; однако не позднее 31 декабря 2018 года.

Контролируемые иностранные компании (КИК)

Дополнительный подоходный налог взимается с прямых и косвенных акционеров (налоговых резидентов Польши) компании/представителя из ЕС/ЕЭЗ (или другой страны которая заключила ДИДН с Польшей), если совместно выполняются следующие условия:

- Польские налоговые резиденты имеют прямо или косвенно, единолично или совместно со связанными лицами 50%-ное участие в доходах, праве голоса или капитале иностранной компании в течение не менее 30 дней.

- Не менее 33% доходов иностранных компаний получают из пассивных источников.

- Налог, фактически уплаченный за границей (не подлежащий возмещению или зачету в любой форме), ниже разницы между налогом, который эта иностранная компания уплатила бы в Польше (если бы она была налоговым резидентом Польши), и налогом, фактически уплаченным за границей.

Налоговый режим также распространяется на налогоплательщиков, являющихся владельцами иностранных компаний, расположенных в странах, признанных применяющими вредную налоговую конкуренцию, или странах, не участвующих в обмене налоговой информацией с Европейским Союзом или Польшей по определенному договору.

С 1 января 2019 года изменено определение «контролируемая иностранная компания». Список организаций, квалифицированных как CFC, был расширен за счет фондов, трастов и других фидуциарных организаций.

В соответствии с режимом к доходам, полученным КИК, применяется ставка КПН в размере 19%. Как правило, налогоплательщикам разрешается уменьшать налог, подлежащий уплате в Польше, на сумму налога, уже уплаченного КИК за границей. Налоговая база должна покрывать всю сумму дохода, полученного КИК (включая пассивный доход и доход, полученный от фактического бизнеса), который может быть распределен между польскими акционерами. Налоговая база рассчитывается пропорционально периоду, в котором данные налогоплательщики являлись акционерами иностранной организации. Если КИК расположены в налоговых гаванях, акционеры должны уплачивать налог со всей суммы дохода, полученного КИК (независимо от их фактической доли в доходе).

В определенных случаях налог на доход от КИК не будет взиматься, если КИК осуществляет фактическую экономическую деятельность, определенную ниже, inter alia :

- Регистрация должна соответствовать фактическому учреждению, предназначенному для осуществления реальной экономической деятельности . В частности, ЦИК должен физически существовать в плане помещений, персонала и оборудования.

- КИК не создает искусственных механизмов без увязки с экономической реальностью.

- Существует пропорциональность между фактической экономической деятельностью, осуществляемой КИК, и степенью существования КИК с точки зрения помещений, персонала и оборудования.

- Соглашения, заключенные КИК, имеют деловое обоснование и соответствуют ее экономическим интересам.

В частности, ЦИК должен физически существовать в плане помещений, персонала и оборудования.

В частности, ЦИК должен физически существовать в плане помещений, персонала и оборудования.Кроме того, с правилами КИК были введены определенные административные и отчетные обязательства (например, обязанность вести реестр КИК, подача отдельных налоговых деклараций, отражающих сумму дохода, полученного через КИК).

С 1 января 2022 года в связи со вступлением в силу положений Польской сделки изменено определение иностранного юридического лица. С января 2022 года КИК может считаться субъектом, совладельцы которого владеют не менее 25% акций в капитале или правами голоса в органах, контролирующих, учреждающих, управляющих или имеющих право на участие в прибыли, и являются налоговыми резидентами Польши. которые в редакции предлагаемого регламента уже не должны быть связанными лицами (до января 2022 г. учитывалось только участие связанных лиц).

которые в редакции предлагаемого регламента уже не должны быть связанными лицами (до января 2022 г. учитывалось только участие связанных лиц).

Что касается модификации действующих правил, положения изменяют действующее определение КИК, расширяя объем так называемого «перечня пассивных доходов», принимая во внимание такие доходы, как, в частности, доходы от нематериальных услуги, аренда, субаренда, лизинг, продажа прав в товариществе, инвестиционном фонде или, даже в некоторых случаях, продажа товаров. Критерий низкой эффективной ставки налога на прибыль, уплачиваемой подконтрольной организацией, также был изменен, увеличив ее с 50% стандартной ставки КПН до 75% стандартной ставки КПН (отсюда условие эффективной ставки налога на прибыль, определяющее статус КИК). было увеличено с 90,5% до 14,25%).

Наконец, было предложено добавить два дополнительных определения CFC, вводящих совершенно новые условия, которые необходимо изучить, чтобы квалифицироваться как CFC. Эти тесты связаны со стоимостью активов (т. е. акций других компаний, недвижимости, движимого имущества, нематериальных активов, дебиторской задолженности), принадлежащих иностранному юридическому лицу. Введение новых правил требует от польских налогоплательщиков постоянного контроля не только доходов, но и иностранных балансов дочерних компаний.

е. акций других компаний, недвижимости, движимого имущества, нематериальных активов, дебиторской задолженности), принадлежащих иностранному юридическому лицу. Введение новых правил требует от польских налогоплательщиков постоянного контроля не только доходов, но и иностранных балансов дочерних компаний.

Налог на передачу недвижимости (RETT)

Нужна помощь?

Звоните (603) 230-5920

Пн-Пт с 8:00 до 16:30

- Что такое налог на передачу недвижимости (RETT)?

- Какие виды операций подлежат налогообложению?

- На чем основан налог?

- Что такое справедливая рыночная стоимость?

- Что такое связанные стороны?

- Что такое холдинговая компания по недвижимости?

- Существуют ли исключения из RETT?

- Что такое внедоговорная передача?

- Как облагается налогом передача готового жилья?

- Является ли передача недвижимости в мое доверительное управление облагаемой налогом передачей?

- Как оплатить RETT?

- Есть ли какие-либо другие документы, которые необходимо подать?

- Где я могу найти дополнительную информацию?

Что такое налог на передачу недвижимости (RETT)?

RETT — это налог на продажу, дарение и передачу недвижимого имущества или доли в недвижимом имуществе. Закон о введении налога содержится в RSA 78-B и Кодексе административных правил штата Нью-Хэмпшир, ред. 800. Налог взимается как с покупателя, так и с продавца по ставке 0,75 доллара США за 100 долларов США цены или вознаграждения за продажу. , предоставление или передача.

Закон о введении налога содержится в RSA 78-B и Кодексе административных правил штата Нью-Хэмпшир, ред. 800. Налог взимается как с покупателя, так и с продавца по ставке 0,75 доллара США за 100 долларов США цены или вознаграждения за продажу. , предоставление или передача.

Какие виды операций подлежат налогообложению?

Все договорные передачи подлежат налогообложению, если только они специально не освобождены в соответствии с RSA 78-B:2. Примеры договорных передач включают:

- Продажа земли и зданий.

- Переводы между хозяйствующим субъектом и его собственниками.

- Переводы между связанными хозяйствующими субъектами.

- Переводы из штата NH, округа, муниципалитета или другого политического подразделения штата. В таких случаях налог применяется только к покупателю.

- Переводы с правительством США или с любыми его агентствами, учреждениями или любой государственной корпорацией, которая специально освобождена от налога штата в соответствии с федеральным законом. В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.

- Продажа или предоставление права проезда или сервитута на имущество.

- Передача посредством обращения взыскания или по акту вместо обращения взыскания.

- Аренда недвижимого имущества на срок 99 лет и более, включая права на продление, вне зависимости от того, осуществлены они или нет.

- Передача через документ, выданный в результате продажи шерифа.

- Передача древесины на корню или исключительных прав на добычу почвы, гравия, полезных ископаемых или других подобных материалов с чужой земли.

- Передача долей в совместном имуществе.

- Передача долей участия в холдинговых компаниях, занимающихся недвижимостью.

В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.

В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.IRC § 1031 однородные обмены и другая недвижимость для обмена недвижимостью.

На чем основан налог?

Для большинства сделок между независимыми сторонами налог основывается на фактической цене или возмещении, согласованном сторонами.

- Для транзакций, по которым уплаченное вознаграждение составляет 4000 долларов США или меньше, уплачивается минимальный налог (20 долларов США с покупателя и 20 долларов США с продавца).

- Для сделок между связанными сторонами, в которых указанное возмещение не подтверждается, налог будет исчисляться по справедливой рыночной стоимости имущества.

- В случае обмена недвижимостью или услугами налог рассчитывается на основе справедливой рыночной стоимости.

При передаче доли в холдинговых компаниях налог основывается на справедливой рыночной стоимости доли, относящейся к недвижимости в Нью-Гемпшире.

Что такое справедливая рыночная стоимость?

Справедливая рыночная стоимость – это цена, по которой имущество могло бы быть продано при сделке между заинтересованным покупателем и заинтересованным продавцом на рыночных условиях.

Что такое связанные стороны?

Термин «связанные стороны» включает лиц, связанных кровным родством или законом, физических и юридических лиц, которыми они владеют, а также юридических лиц, прямо или косвенно находящихся в общей собственности.

Что такое холдинговая компания по недвижимости?

Холдинговая компания, занимающаяся недвижимостью, — это организация, которая занимается в основном владением, владением, продажей или арендой недвижимого имущества и которая владеет недвижимым имуществом или долей в недвижимом имуществе в пределах штата.

Существуют ли исключения из RETT?

Да, среди исключений:

- Внедоговорные переводы.

- Переводы между супругами в соответствии с окончательным решением о разводе или признании недействительным.

- Подача акта или другого документа, который корректирует акт.

- Переводы в штат NH, округ, муниципалитет или другое политическое подразделение штата NH.

- Передача кладбищенских участков.

- Передача имущества в результате завещания, наследования по закону и происхождения или смерти совладельца.

- Передача долей участия в некоторых жилищных проектах для малоимущих, на которые распространяются федеральные, государственные или местные ограничения землепользования и соглашения о доступности арендного жилья, которые ограничивают допустимую арендную плату, взимаемую с отдельных лиц или семей, при условии, что RETT был уплачен при приобретении права собственности на недвижимость .

Что такое внедоговорная передача?

Внедоговорная передача по существу является дарением и подтверждается дарственным намерением передающего по отношению к приобретателю, фактической передачей имущества получателю и полным отказом от контроля над имуществом.

Как облагается налогом передача готового жилья?

Если промышленное жилье находится в наличии у дилера, занимающегося продажей промышленного жилья, и эта единица ранее не использовалась в качестве жилья, то первоначальная продажа единицы дилером не является налогооблагаемой передачей под РЕТТ.

Все другие передачи изготовленного жилья потенциально облагаются налогом, и налог уплачивается следующим образом:

- Если изготовленное жилье остается в том же округе в пределах NH, налог должен быть уплачен как покупателем, так и продавцом в регистр. актов округа, в котором находится изготовленное жилье.

- Если изготовленное жилье перемещается из одного округа в другой округ в пределах штата Нью-Гэмпшир, налог должен быть уплачен как покупателем, так и продавцом в реестр сделок округа, в который перемещается изготовленное жилье.

- Если изготовленное жилье перемещается в NH из другого штата, налог должен быть уплачен только покупателем в реестр сделок округа, в которое перемещается изготовленное жилье.

Если построенное жилье перемещается из Нью-Хэмпшира в другой штат, налог уплачивается только продавцом в реестр сделок того округа, из которого производится перемещение изготовленного жилья.

Является ли передача недвижимости в мое доверительное управление облагаемой налогом передачей?

Возможно. Передача в отзывный траст является налогооблагаемой передачей, если передача не удовлетворяет одному из исключений из RETT, перечисленных в RSA 78-B:2. Однако, если бенефициарный интерес в отзывном доверительном управлении не представлен передаваемыми акциями, а доверительное управление создается и финансируется для целей имущественного планирования в качестве замены завещания, тогда мерой налога будет минимальный налог, где:

• Передача находится между трастом и его доверителем.

• Передача от траста бенефициарам траста после смерти доверителя.

• Передача из траста бенефициару, который является естественным объектом вознаграждения лица, предоставившего право.

• Передача от доверительного управляющего доверительному преемнику того же траста.

Передача в безотзывный траст или из него не облагается налогом, если выполнены элементы дарения или если передача удовлетворяет одному из исключений из RETT, перечисленных в RSA 78-B:2. Если передача не удовлетворяет требованиям в отношении подарка или освобождения, то передача считается договорной передачей.

Как оплатить RETT?

Покупатель и продавец покупают печати из реестра сделок округа, где находится недвижимость. Реестр проставляет печати на акте, и акт регистрируется. Это публично свидетельствует о том, что налог был уплачен с передачи и уплаченной суммы.

Есть ли какие-либо другие документы, которые необходимо подать?

Да, Декларация об оплате Покупателем (Форма CD-57-P или Форма CD-57-HC-P) и Декларация об оплате Продавцом (Форма CD-57-S или Форма CD-57-HC) -S), а также Опись передачи имущества (форма PA-34) должны быть поданы в Департамент в течение 30 дней после регистрации акта.