Содержание

Об учете доходов от оказания автотранспортных услуг при переходе с уплаты ЕНВД на применение УСН

Письмо Департамента налоговой политики Минфина России от 8 февраля 2021 г. № 03-11-11/7862 Об учете доходов от оказания автотранспортных услуг при переходе с уплаты единого налога на вмененный доход на применение упрощенной системы налогообложения

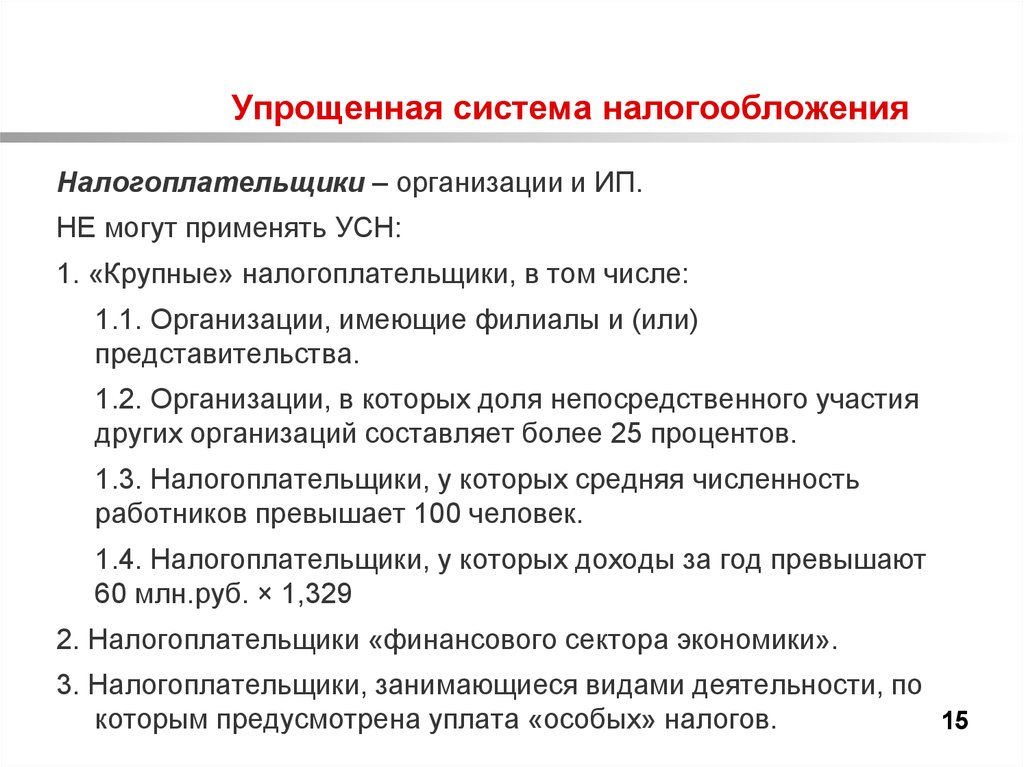

Департамент налоговой политики рассмотрел обращение от 20.01.2021 по вопросу применения упрощенной системы налогообложения (далее — УСН) и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и сообщает.

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 Кодекса.

Статьей 249 Кодекса установлено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе (пункт 1 статьи 39 Кодекса).

При этом в соответствии с пунктом 1 статьи 346.17 Кодекса в целях главы 26.2 Кодекса датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, в случае перехода налогоплательщика с уплаты ЕНВД на применение УСН в налоговую базу по налогу, уплачиваемому в связи с применением УСН, следует включить доходы, полученные за автотранспортные услуги, оказанные в период применения УСН. Указанные доходы следует учесть в целях налогообложения на дату их поступления.

Вместе с тем если оказание автотранспортных услуг было осуществлено в период применения ЕНВД, то доходы от указанных услуг, поступившие налогоплательщику в период применения УСН, при определении налоговой базы по УСН не учитываются.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

|

|

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

Возможно ли применение УСН без уведомления ФНС

Вопрос:

ИП был зарегистрирован в конце ноября 2018 года, заявление о применении УСН подать в налоговую забыл. При этом деятельность вел именно по УСН и отчетность сдавал по данному спецрежиму вовремя, никаких возражений по этому поводу у ИФНС не возникало. В личном кабинете налогоплательщика указано также, что ИП на УСН. В этом году поступило требование сдать отчетность по НДС после того, как ИП обратился с заявлением по налоговому вычету.

Есть ли какой-то механизм заставить ИФНС признать факт того, что ИП находится на УСН, несмотря на то, что заявление он не подавал?

Ответ:

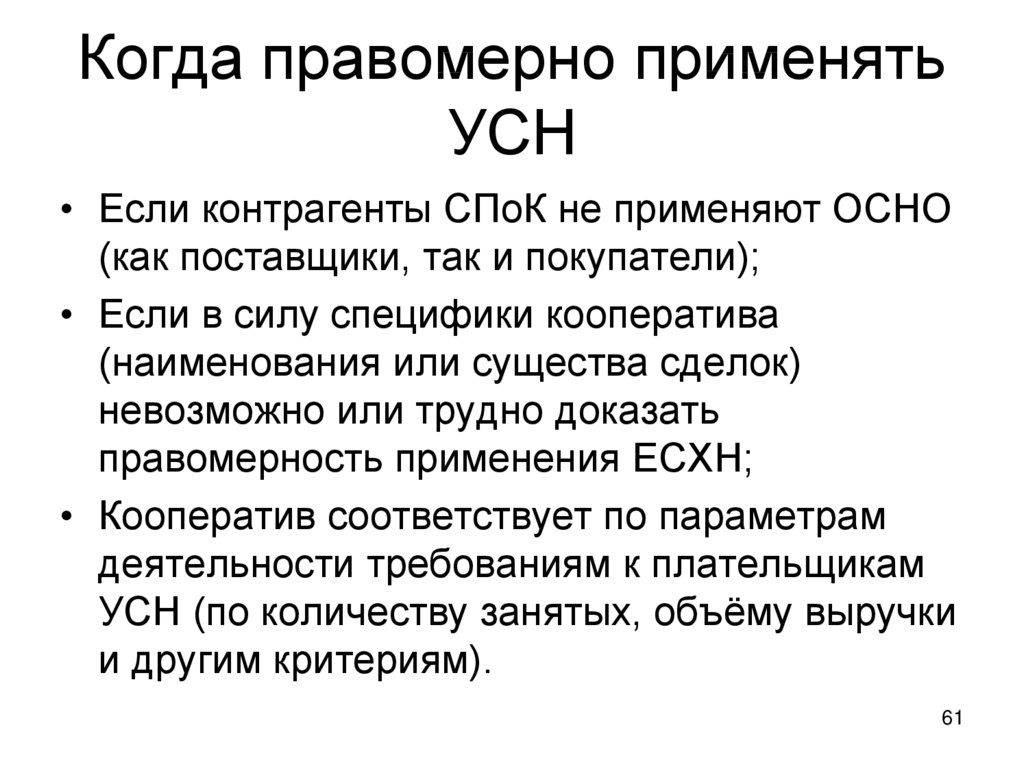

Каких-либо механизмов обоснования для ИФНС факта применения УСН законодательство не предусматривает. Более того, НК РФ, напротив, предусматривает необходимость уведомления и говорит о невозможности использования спецрежима при отсутствии такового.

Более того, НК РФ, напротив, предусматривает необходимость уведомления и говорит о невозможности использования спецрежима при отсутствии такового.

Как указано в пункте 2 ст. 346.13 НК РФ, вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с п. 2 ст. 84 настоящего кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими УСН, с даты постановки их на учет, указанной в свидетельстве о постановке на учет в налоговом органе.

Причем в подпункте 19 п. 3 ст. 346.12 НК РФ указаны последствия отсутствия своевременного уведомления: не вправе применять УСН организации и ИП, не уведомившие о переходе на спецрежим в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ.

В Постановлении Арбитражного суда Северо-Западного округа от 22. 04.2019 № Ф07-3501/2019 отмечено, что пп. 19 п. 3 ст. 346.12 НК РФ содержит императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСН в установленные сроки.

04.2019 № Ф07-3501/2019 отмечено, что пп. 19 п. 3 ст. 346.12 НК РФ содержит императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСН в установленные сроки.

Однако форма 26.2-1, утвержденная Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829, носит рекомендательный характер, и у предпринимателя или организации есть шанс отстоять право на применение УСН, доказав что своими фактическими действиями (например, при подаче соответствующей отчетности) заявлено о выборе данного режима налогообложения, а отсутствие возражений ФНС и прием упрощенной отчетности может свидетельствовать о некоей форме конклюдентных действий.

Налогоплательщику в такой ситуации можно сослаться на следующую позицию высших судов.

Налоговый орган, длительное время осуществлявший администрирование субъекта предпринимательства как плательщика налогов по УСН и обладавший информацией о нарушении порядка начала применения данного специального налогового режима, утрачивает право на принудительный перевод субъекта предпринимательства с УСН на общую систему налогообложения на основании, предусмотренном пп. 19 п. 3 ст. 346.12 НК РФ. (п. 30 «Обзора судебной практики Верховного Суда Российской Федерации № 4 (2019) (утв. Президиумом Верховного Суда РФ 25.12.2019).

19 п. 3 ст. 346.12 НК РФ. (п. 30 «Обзора судебной практики Верховного Суда Российской Федерации № 4 (2019) (утв. Президиумом Верховного Суда РФ 25.12.2019).

В пункте 1 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства (утвержден Президиумом ВС РФ 04.07.2018)» сформулирована следующая правовая позиция: налоговый орган не вправе ссылаться на несвоевременность уведомления вновь созданным субъектом предпринимательства о применении упрощенной системы налогообложения, если ранее им фактически признана обоснованность применения специального налогового режима налогоплательщиком.

Аналогичные выводы содержатся в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 02.07.2019 № 310-ЭС19-1705.

Таким образом, несмотря на отсутствие уведомления, можно попытаться заявить в ИФНС о фактическом применении спецрежима, аргументировав свою позицию вышеприведенными выводами судов. При этом вполне вероятно, что доказывать свое право все же придется в судебном порядке, поскольку на стороне налогового органа имеются прямые нормы НК РФ, а вот учесть длительность его молчаливого согласия может только суд.

При этом вполне вероятно, что доказывать свое право все же придется в судебном порядке, поскольку на стороне налогового органа имеются прямые нормы НК РФ, а вот учесть длительность его молчаливого согласия может только суд.

Ответ подготовлен Чернавкиным Николаем,

старшим специалистом службы правового консалтинга компании РУНА

Как подать заявку на участие в программах обмена

Этапы подачи заявки

- Номинация

Убедитесь, что вы официально номинированы в качестве студента по обмену в USN. Номинация должна быть сделана международным офисом или его эквивалентом в вашем домашнем учреждении. - Заявление о приеме

После номинации нужно подать заявку на зачисление в качестве студента по обмену в USN. Вы получите электронное письмо от [email protected] со ссылкой на онлайн-систему подачи заявок (обратите внимание, что это только для номинированных студентов из наших партнерских учреждений!) Пожалуйста, свяжитесь с nomination@usn. no, если вы не получили любую информацию, касающуюся онлайн-заявки.

no, если вы не получили любую информацию, касающуюся онлайн-заявки. - Заполнить заявку онлайн

При входе в онлайн-систему подачи заявок выберите «Международные заявители». Введите свои данные в форму, которая появится на экране, и не запускайте «Новое приложение». Заполните заявку и выберите подходящую программу. - Завершите работу приложения

Мы рекомендуем вам загружать необходимые документы, как только они у вас появятся. Вам не нужно ждать, пока будут готовы все документы. Крайний срок подачи заявок: 15 апреля / 15 октября. Убедитесь, что все необходимые документы загружены не позднее этой даты. Для заполнения онлайн-заявки загрузите следующие документы:

Соглашение об обучении :

Список курсов, которые вы хотите пройти. Соглашение об обучении должно быть подписано вами и вашим родным университетом. USN подпишет его после истечения срока подачи заявок.Соглашение об Erasmus+ и онлайн-обучении (OLA): Студенты, участвующие в программе обмена Erasmus, должны использовать стандартную форму Erasmus своего учебного заведения. Теперь мы интегрировали Соглашение об онлайн-обучении в нашу систему, но мы по-прежнему рекомендуем вам загрузить копию этого Соглашения об обучении в ваше приложение, поскольку не все учреждения внедрили эту систему. Студенты и номинанты получат информацию об этом по электронной почте.

Если вы не можете использовать портал Соглашения об онлайн-обучении, проверьте, внедрила ли его уже ваша домашняя организация.

Где найти ответственного и контактного лица для OLA: проверьте нижнюю страницу программы, на которую вы подаете заявку.

— Ваше ответственное лицо — координатор программы

— Контактным лицом является студенческий советник .Учащиеся, пришедшие на практику, не могут использовать Соглашение об онлайн-обучении.

Студенты из-за пределов Европы не могут использовать соглашение об онлайн-обучении, и им рекомендуется использовать собственное соглашение об обучении/форму утверждения курса. Если в вашем вузе нет бланка, мы можем выслать его вам по запросу.

Стенограмма записей : Список предметов, которые вы изучали в предыдущем образовании. Стенограмма должна включать количество выданных кредитов и оценку за каждый курс. Стенограмма должна быть написана на английском языке и должна быть подписана, проштампована и датирована. Студенты, подающие заявку на обмен на уровне магистра, также должны загрузить свою стенограмму уровня бакалавра со списком пройденных предметов.

Обратите внимание: Для стенограммы записей вы должны зарегистрировать дату начала вашей текущей степени в вашем домашнем учреждении (дата окончания является добровольной) при загрузке документа. Для соглашения об обучении и копии вашего удостоверения личности вам не нужно указывать даты.Копия европейского удостоверения личности или страницы с фотографией в вашем паспорте : Это страница, на которой указано ваше имя и национальность.

Некоторые программы могут потребовать загрузки дополнительных документов . Пожалуйста, ознакомьтесь с требованиями к поступающим для вашей программы.

Студенческое общежитие

Все назначенные студенты по обмену должны подать заявку на студенческое общежитие непосредственно в SSN. Это отдельный процесс от процесса подачи заявления студентом. Студент по обмену должен подать заявку до 15 апреля на осенний семестр и до 15 октября на весенний семестр.Обработка заявок: Сразу после 15 апреля / 15 октября заявки отправляются в каждую программу и отдел для обработки. Все заявки будут обработаны в кратчайшие сроки, но приоритет отдается студентам из стран, не входящих в ЕС, которым необходимо подать заявление на получение вида на жительство в Норвегии.

Все остальные студенты могут ожидать свои письма о зачислении примерно в середине-конце мая (для осеннего семестра) / ноября (для весеннего семестра).Граждане стран, не входящих в ЕС: Обратите внимание, что все граждане стран, не входящих в ЕС, включая студентов из стран, не входящих в ЕС, уже обучающихся в странах ЕС/ЕЭЗ, должны подать заявление на получение вида на жительство для обучения в Норвегии. Текущая плата за заявку составляет NOK 5.900. Кроме того, эти студенты должны документально подтвердить финансы/финансирование на сумму 12 000 норвежских крон в месяц (приблизительно 60 000 норвежских крон за семестр). Для получения подробной информации о вашем гражданстве, пожалуйста, посетите UDI.

- Дополнительная информация: Дополнительная информация об отдельных программах и информация о наших студенческих помощниках, волонтерах и общественной деятельности будет отправлена вскоре после вашего письма о зачислении.

no, если вы не получили любую информацию, касающуюся онлайн-заявки.

no, если вы не получили любую информацию, касающуюся онлайн-заявки.

Все остальные студенты могут ожидать свои письма о зачислении примерно в середине-конце мая (для осеннего семестра) / ноября (для весеннего семестра).

Все остальные студенты могут ожидать свои письма о зачислении примерно в середине-конце мая (для осеннего семестра) / ноября (для весеннего семестра). Если вы решили не учиться в USN, сообщите нам об этом заранее, чтобы мы могли обновить наши базы данных.

Требования к английскому языку для программ, преподаваемых на английском языке

Вы должны соответствовать требованиям английского языка, чтобы иметь право на поступление. Есть несколько способов сделать это. Некоторые программы могут требовать более высокого уровня английского языка. Это будет указано на сайте программы.

Английский язык в старшей средней школе Норвегии

140 часов английского языка в старшей средней школе Норвегии или эквивалентное образование в Норвегии или одной из других скандинавских стран.

| Требуемый уровень |

| Класс 4* |

| Английский язык на уровне средней школы |

* Оценка 3 достаточна, если у вас есть степень бакалавра в области инженерии, естественных наук или аналогичная.

IELTS

Тест не может быть старше двух лет, и мы должны быть в состоянии его проверить.

| Требования к уровню |

| 6.0 Академический |

TOEFL

Мы принимаем домашнюю версию TOEFL iBT, но не результаты TOEFL MyBest.

При выборе получателя баллов вы можете ввести код учреждения для USN: B436. Если у вас уже есть тест, мы можем проверить его онлайн. Мы не принимаем тесты, которые нельзя проверить. Тест не может быть старше двух лет.

| Требования к уровню |

| 550 (бумажный) |

| 80 (интернет) |

PTE Academic

Не забудьте присвоить результат теста нашему учреждению.

| Требования к уровню |

| 59 |

MELAB

MELAB — минимальный балл 80.

Кембриджские экзамены ESOL

| Требования к уровню |

| Первый сертификат по английскому языку с оценкой B или выше |

| Сертификат по продвинутому английскому языку с оценкой C или выше |

| Сертификат специалиста с оценкой C или выше |

TELC

Английский B2 ИЛИ Английский B2-C1 Университет. Все сертификаты TELC на уровне C1.

Степень бакалавра или магистра, преподаваемая на английском языке в определенных странах

Полная степень бакалавра или магистра, полученная в любой из следующих стран:

- Канада

- США

- Ирландия

- Новая Зеландия

- Великобритания

- Австралия

- Одна из северных стран

Обратите внимание, что степень должна быть получена в одной из этих стран. Таким образом, сертификаты, подтверждающие владение английским языком, выданные вашим учебным заведением, будут недостаточными, если степень преподавалась не в одной из перечисленных выше стран».