Содержание

От 29.11.2021 № 96-ЗРХ О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЗАКОН РЕСПУБЛИКИ ХАКАСИЯ «О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ» И ПРИЗНАНИИ УТРАТИВШИМ СИЛУ ЗАКОНА РЕСПУБЛИКИ ХАКАСИЯ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В СТАТЬЮ 2 ЗАКОНА РЕСПУБЛИКИ ХАКАСИЯ «О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗ

ЗАКОН РЕСПУБЛИКИ ХАКАСИЯ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЗАКОН РЕСПУБЛИКИ ХАКАСИЯ

«О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ»

И ПРИЗНАНИИ УТРАТИВШИМ СИЛУ ЗАКОНА

РЕСПУБЛИКИ ХАКАСИЯ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В СТАТЬЮ 2 ЗАКОНА РЕСПУБЛИКИ ХАКАСИЯ

«О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ»

Принят Верховным Советом Республики Хакасия 24 ноября 2021 года

Статья 1

Внести в Закон Республики Хакасия от 27 ноября 2003 года № 73 «О налоге на имущество организаций» («Вестник Хакасии», 2003, № 70; 2005, № 35, № 49; 2007, № 26, № 67; 2008, № 69; 2009, № 86; 2010, № 33, № 87, № 89; 2011, № 86, № 110; 2012, № 42, № 107; 2013, № 25, № 87; 2014, № 23, № 72; 2015, № 21, № 58, № 86; 2016, № 20, № 70; 2017, № 48, № 71, № 76; 2018, № 14, № 47; 2019, № 59, № 79; 2021, № 89) следующие изменения:

1) статью 2 изложить в следующей редакции:

«Статья 2. Налоговые ставки

Налоговые ставки

Налоговая ставка устанавливается в размере 2,2 процента, если иное не установлено настоящей статьей.

Налоговая ставка в отношении объектов недвижимого имущества, указанных в статье 11 настоящего Закона, устанавливается в отношении объектов недвижимого имущества общей площадью до 2 000 квадратных метров включительно – в размере 1,5 процента, свыше 2 000 квадратных метров – 2,0 процента.»;

2) статью 31 изложить в следующей редакции:

«Статья 31. Льготы, предоставляемые в отношении объектов

недвижимого имущества, налоговая база в отношении

которых определяется как их кадастровая стоимость

При определении налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пунктах 1 и 2 статьи 11 настоящего Закона, налоговая база уменьшается:

1) организациями, осуществляющими образовательную деятельность и (или) медицинскую деятельность, – на величину кадастровой стоимости 300 квадратных метров площади объекта недвижимого имущества;

2) организациями потребительской кооперации – на величину кадастровой стоимости 500 квадратных метров площади объекта недвижимого имущества, расположенного в сельской местности;

3) организациями, включенными в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства в течение всего налогового периода и применяющими специальный налоговый режим, – на величину кадастровой стоимости 150 квадратных метров площади объекта недвижимого имущества.

Уменьшение налоговой базы в соответствии с пунктами 1, 3 части первой настоящей статьи производится в отношении одного объекта недвижимого имущества по выбору налогоплательщика.»;

3) дополнить статьей 34 следующего содержания:

«Статья 34. Льготы, предоставляемые при осуществлении

определенных видов деятельности

Освобождаются от уплаты налога в размере 95 процентов от суммы налога, исчисленного по ставке, установленной статьей 2 настоящего Закона:

1) организации по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову и переработке рыбы и морепродуктов, у которых выручка за налоговый период от указанных видов деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг).

При этом по итогам налогового периода не позднее 30 апреля следующего налогового периода организация представляет в налоговый орган документы, подтверждающие выполнение условий предоставления льготы, установленной в настоящем пункте;

2) организации, одновременно осуществляющие виды деятельности по предоставлению услуг в сфере туризма и услуг гостиниц, установленные подклассом 55. 1 раздела I и подклассом 79.9 раздела N Общероссийского классификатора видов экономической деятельности ОК 029-2014.».

1 раздела I и подклассом 79.9 раздела N Общероссийского классификатора видов экономической деятельности ОК 029-2014.».

Статья 2

Признать утратившим силу Закон Республики Хакасия от 15 марта 2018 года № 14-ЗРХ «О внесении изменений в статью 2 Закона Республики Хакасия «О налоге на имущество организаций» («Вестник Хакасии», 2018, № 14).

Статья 3

1. Настоящий Закон вступает в силу с 01 января 2022 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

2. Пункт 3 статьи 1 настоящего Закона действует по 31 декабря 2022 года.

Глава Республики Хакасия –

Председатель Правительства

Республики Хакасия В.О. Коновалов

г. Абакан

Абакан

_29__ __ноября__________ 2021 года

№ ____96-ЗРХ______

В Калужской области налог на имущество организаций будет платиться от кадастровой стоимости

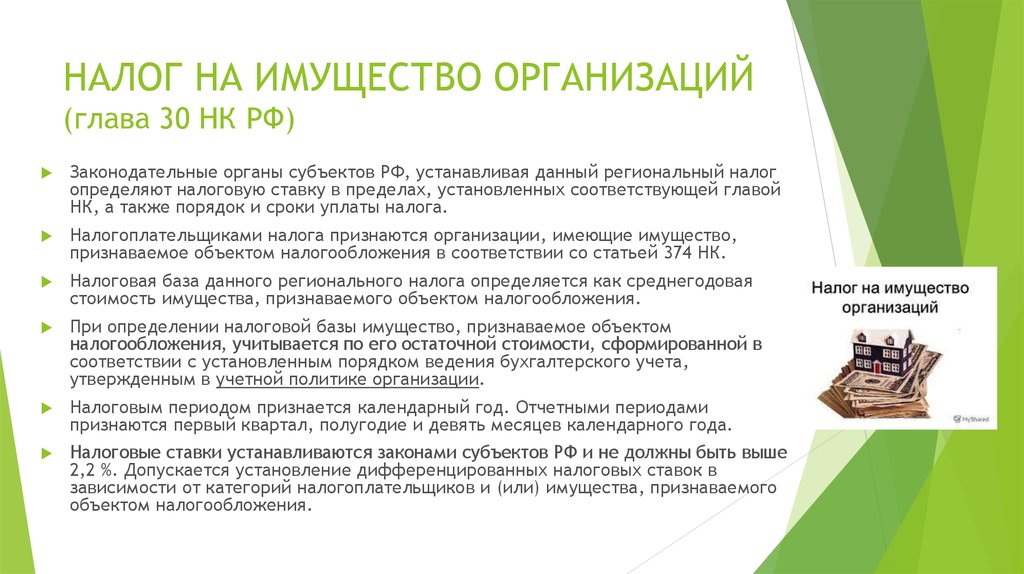

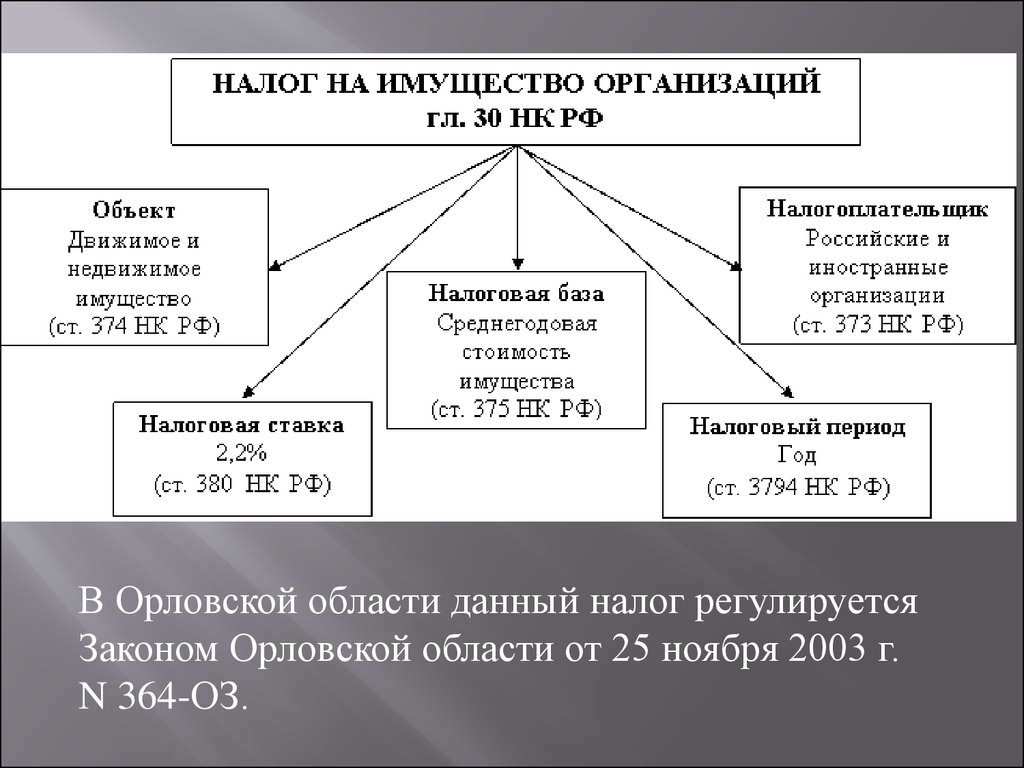

Налог на имущество организаций относится к региональным налогам и устанавливается законами субъектов РФ в соответствии с главой 30 Налогового кодекса РФ. Налоговой базой налога на имущество признаётся среднегодовая стоимость имущества по балансу предприятия.

Однако для некоторых объектов недвижимости сделано исключение – в отношении них налоговая база определяется как их кадастровая стоимость по состоянию на 1 января года очередного налогового периода. Последнее положение действует с 2014 года и вводится каждым субъектом РФ самостоятельно. В 2017 году в 71 из 85 субъектов РФ налог на имущество по некоторым объектам уже рассчитывается от кадастровой стоимости. В 2018 году очередь дошла и до Калужской области – принят Закон Калужской области от 27 апреля 2017 года № 189-ОЗ, которым установлены правила взимания налога исходя из кадастровой стоимости.

Законом установлены виды объектов, в отношении которых применяется «кадастровая» норма и сроки ввода в действие этой нормы. По новым правилам будут облагаться административно-деловые центры и торговые центры (комплексы) и помещения в них, а также нежилые помещения, назначение, разрешённое использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учёта (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания, либо которые фактически используются в этих целях. Сроки начала действия закона для таких объектов:

- площадью свыше 1 000 квадратных метров – начиная с 1 января 2018 года;

- площадью свыше 500 квадратных метров – начиная с 1 января 2019 года;

- площадью до 500 квадратных метров включительно – начиная с 1 января 2020 года.

- Кроме того, под действие закона подпадают жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта независимо от размеров площади.

Для налогоплательщиков,применяющих ЕНВД или УСН, налоговая база уменьшается на величину кадастровой стоимости 150 квадратных метров площади объекта недвижимого имущества на одного налогоплательщика в отношении одного объекта недвижимого имущества по его выбору при условии, что он состоит на учёте в налоговых органах не менее чем три календарных года, предшествующих налоговому периоду, в котором налоговая база подлежит уменьшению.

Для того, чтобы объект недвижимости облагался по кадастровой стоимости, должно выполняться 5 условий.

1. Принят закон субъекта РФ, закрепляющий обязанность исчислять налог на основе кадастровой стоимости по отдельным объектам недвижимости. В Калужской области закон принят.

2. Объект принадлежит организации-налогоплательщику на праве собственности или хозяйственного ведения (Письмо Минфина от 4 июня 2015 года № 03- 05-05-01/32447).

3. Объект учтён по правилам бухгалтерского учёта на балансе в составе основных средств (на счёте 01 или 03).

Кроме того, подлежат налогообложению исходя из кадастровой стоимости жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств (пп.4 п.1 ст.378.2 НК РФ).

Жилые объекты (квартиры, жилые дома, помещения и т. д.), принадлежащие организации, могут облагаться налогом, даже когда не являются основными средствами, если это предусмотрено законом субъекта РФ, в котором находится недвижимость.

В Калужской области именно так и предусмотрено: жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств, облагаются исходя из кадастровой стоимости.

Это значит, что с 1 января 2018 года будут облагаться налогом те объекты, которые до 2017 года включительно налогом на имущество не облагаются, поскольку возможность уплаты налога на имущество в отношении таких объектов исходя из их среднегодовой стоимости положениями НК РФ не предусмотрена, так как согласно п. 1 ст.374 НК РФ к объекту налогообложения отнесено только имущество, которое учитывается на балансе в качестве основных средств в порядке, предусмотренном для ведения бухгалтерского учёта.

1 ст.374 НК РФ к объекту налогообложения отнесено только имущество, которое учитывается на балансе в качестве основных средств в порядке, предусмотренном для ведения бухгалтерского учёта.

4. Объект включён в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определён субъектом РФ, в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ не позднее 1 января текущего года. (Письмо Минфина от 6 мая 2016 года № 03-05-05- 01/26422). В Калужской области перечень таких объектов пока не определён.

5. Кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Если по состоянию на 1 января текущего года в перечне субъекта РФ объекта нет или не определена его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта (Письмо Минфина от 17 июня 2015 года № 03-05-05-01/35000).

Налоговая база по объектам, которые будут облагаться по кадастровой стоимости, в 2018 году возрастёт в несколько раз, следовательно, значительно вырастет и сумма налога по таким объектам. Ставка налога на имущество, облагаемое по кадастровой стоимости (2.0% от кадастровой стоимости) почти такая же, как ставка налога на имущество, облагаемое по среднегодовой балансовой стоимости (2.2% от среднегодовой стоимости), а кадастровая стоимость, как правило, в несколько раз, иногда в десятки раз больше среднегодовой стоимости.

Закон также принёс плохие вести организациям, применяющим УСН и ЕНВД.

Согласно п.2 ст.346.11 НК РФ применение упрощённой системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость).

Согласно п. 4 ст.346.26 НК РФ уплата организациями единого налога на вменённый доход предусматривает их освобождение от обязанности по уплате налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость).

4 ст.346.26 НК РФ уплата организациями единого налога на вменённый доход предусматривает их освобождение от обязанности по уплате налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость).

Таким образом, организации, применяющие УСН и ЕНВД, с 1 января 2018 года будут обязаны уплачивать налог на имущество по кадастровой стоимости по объектам, которые попадут в перечень. То есть для этих организаций появляется новый вид налога.

Глава 30 Налогового кодекса регламентирует уплату налога на имущество организаций. А как же индивидуальные предприниматели, спросите вы, на них не распространяется обложение по кадастровой стоимости? Увы, о предпринимателях областные власти тоже «позаботились».

ИП в Калужской области до 2017 года платят налог на имущество исходя из среднегодовой балансовой стоимости, а ИП, применяющие УСН, ЕНВД и патентную систему налогообложения, не платят совсем. С 2018 года с этим будет покончено – Законом Калужской области от 28 февраля 2017 года № 165-ОЗ установлена единая дата начала применения на территории Калужской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения – 1 января 2018 года. Значит, с 2018 года индивидуальные предприниматели на любых системах налогообложения будут наравне с организациями уплачивать налог на имущество по кадастровой стоимости по объектам, включённым в перечень.

С 2018 года с этим будет покончено – Законом Калужской области от 28 февраля 2017 года № 165-ОЗ установлена единая дата начала применения на территории Калужской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения – 1 января 2018 года. Значит, с 2018 года индивидуальные предприниматели на любых системах налогообложения будут наравне с организациями уплачивать налог на имущество по кадастровой стоимости по объектам, включённым в перечень.

Подоходный налог с предприятий — Налоговая комиссия штата Айдахо

tax.idaho.gov/busit

Вы должны подать декларацию о подоходном налоге для своего юридического лица, если любой из следующего:

- Вы ведете бизнес в Айдахо .

- Вы зарегистрированы у министра штата Айдахо для ведения бизнеса в Айдахо.

- У вас есть доход, относящийся к штату Айдахо.

- Вы фидуциарий.

Операции в штате Айдахо означает, помимо прочего, следующие виды деятельности:

- Вы владеете или арендуете в качестве арендодателя или арендатора любое имущество в штате Айдахо.

- Вы занимаетесь бизнесом в Айдахо.

- Вы являетесь членом товарищества или корпорации типа S, имеющей бизнес в Айдахо.

- У вас есть какая-либо деятельность в штате Айдахо, от которой вы получаете, реализуете или получаете доход.

- У вас есть агент, например сборщик, специалист по ремонту или доставке, действующий от вашего имени в Айдахо.

Подача документов

Вы можете подать документы в электронном виде, сэкономив время и почтовые расходы. Эти компании обеспечивают электронную подачу форм налога на прибыль предприятий.

В противном случае вы можете подать документы, используя бумажные формы:

- Найти все формы налога на прибыль за текущий год

- Найти формы налога на прибыль предприятий за предыдущие годы

Налоговые ставки

Ставка налога на прибыль в штате Айдахо относится к налогооблагаемому доходу. Ниже представлена история налоговых ставок:

Ниже представлена история налоговых ставок:

| 2022 | 6% |

| 2021 | 6.5% |

| 2018-2020 | 6.925% |

| 2012-2017 | 7.4% |

| 2001-2011 | 7,6% |

Предприятия

Для получения более подробной информации просмотрите эти ресурсы:

- Корпорация

- Корпорация С

- Товарищество

- Доверенное лицо

Налог на фонд постоянного строительства (PBF)

Большинство предприятий должны платить налог PBF в размере 10 долларов. Эти предприятия включают:

- Корпорации C должны платить налог в размере 10 долларов.

- Унитарная группа корпораций должна заплатить 10 долларов за каждую корпорацию, которую необходимо подать в Айдахо, независимо от того, подают ли корпорации по отдельности или унитарная группа включает их в групповую декларацию.

- S корпорации должны платить 10 долларов США за каждого акционера, за которого они платят подоходный налог в штате Айдахо.

- Товарищества должны платить 10 долларов за каждого партнера, за которого они платят подоходный налог штата Айдахо.

- Поместья и трасты должны платить 10 долларов за каждого бенефициара, за которого они платят подоходный налог штата Айдахо.

См. раздел 63-3082 Кодекса штата Айдахо.

Связанные документы

Посетите центр подоходного налога, чтобы получить ссылки на соответствующие руководства.

Ведение учета

Храните копии своих налоговых деклараций и всей подтверждающей документации не менее семи лет. Предприятия, использующие возможность переноса на прошлые или будущие периоды, должны вести учет за все затрагиваемые годы.

Законы и правила

Узнайте больше о подоходном налоге с предприятий штата Айдахо:

- Раздел 63 Кодекса штата Айдахо, глава 30 – Подоходный налог

- Кодекс штата Айдахо, раздел 30 — Корпорации

- Кодекс штата Айдахо, раздел 53 — Партнерство

- Кодекс штата Айдахо, раздел 68 – Трасты и фидуциары

- Правила подоходного налога

- Как мое ООО будет облагаться налогом?

Последнее обновление: 10 августа 2022 г. Последнее полное рассмотрение страницы: 29 августа 2019 г.

Последнее полное рассмотрение страницы: 29 августа 2019 г.

Эта информация предназначена только для общего ознакомления. Налоговое законодательство сложное и регулярно меняется. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и достоверную информацию. Но некоторая информация может содержать технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.

Департамент доходов штата Флорида — налог на прибыль

Корпоративный налог Флориды на прибыль/франшизу взимается со всех корпораций.

за привилегию ведения бизнеса, получения дохода или существования

в пределах Флориды. Корпорации, в том числе организации, облагаемые федеральным налогом

как корпорации, подлежат налогообложению.

Федеральный доход корпорации, скорректированный с учетом дополнений Флориды,

вычитания и корректировки распределяются по Флориде на основе

деятельность корпорации во Флориде по сравнению с ее деятельностью повсюду.

В большинстве случаев это сравнение включает имущество корпорации,

заработная плата и продажи.

Кто должен подавать?

- Все корпорации (включая освобожденные от налогов

организации), занимающиеся бизнесом, получающие доход или существующие в

Флорида. - Каждый банк и сберегательная ассоциация , ведущих бизнес,

получающий доход или существующий во Флориде. - Все ассоциации или искусственные образования делать

бизнес, получающий доход или существующий во Флориде. - Иностранные (за пределами штата) корпорации , которые

партнеры или члены партнерства или совместного предприятия во Флориде. А

«Флоридское партнерство» — это партнерство, ведущее бизнес, зарабатывающее

доход или существующий во Флориде. - Общество с ограниченной ответственностью (ООО) классифицируется как

корпорация для целей Флориды и федерального подоходного налога подлежит

к Кодексу подоходного налога Флориды и должен подать корпоративную декларацию Флориды.

декларация о доходах/франшизе. - ООО , классифицированное как

партнерство для Флориды и федерального подоходного налога

целях необходимо подать

Возврат информации о партнерстве во Флориде

(Форма Ф-1065

), если один или несколько его владельцев являются корпорацией. В дополнение

корпоративный владелец ООО, классифицированного как партнерство во Флориде

и в целях федерального подоходного налога необходимо подать корпоративную декларацию во Флориде.

декларация о доходах/франшизе. - ООО с единственным участником не учитываются федеральными и

Для целей подоходного налога Флориды не требуется подавать отдельный

Корпоративный подоходный налог Флориды. О доходах необходимо сообщить

возврат владельца, если ООО с единственным участником находится в собственности, непосредственно или

косвенно, через корпорацию. Корпорация должна подать Флориду

корпоративная декларация о доходах/франчайзинге, отчет о собственном доходе и

доход ООО с единственным участником, даже если единственная деятельность

корпорация является собственностью ООО с единственным участником. - Ассоциации домовладельцев и кондоминиумов тот файл

в

Декларация о подоходном налоге с корпорации США

(Федеральная форма 1120) необходимо подать

Флорида Корпоративный подоходный налог / налоговая декларация по франшизе

(Форма Ф-1120

) или

Краткая форма декларации о подоходном налоге с предприятий Флориды

(Форма F-1120A) независимо от того, подлежит ли уплате какой-либо налог. Если вы подаете

Декларация о подоходном налоге США для ассоциаций домовладельцев

(Федеральная форма 1120-H), вы не обязаны подавать

возвращаться. - Политические организации , подающие федеральную форму

1120-пол. - Корпорации S , которые платят федеральный подоходный налог онлайн

22с Федеральной формы 1120С. - Освобожденные от налогов организации , имеющие «несвязанную торговую деятельность».

или доход от бизнеса» для целей федерального подоходного налога подлежат

Корпоративный подоходный налог Флориды и должен подать либо

Форма Ф-1120или же

Форма F-1120A.

А

А

Если вы подаете

Если вы подаетеНалоговая база и ставка

Корпоративный подоходный налог/налог на франшизу во Флориде рассчитывается с использованием федеральных

налогооблагаемый доход, модифицированный некоторыми корректировками Флориды, дополнениями,

и вычитания, чтобы определить скорректированный федеральный доход.

- Корпорация, ведущая бизнес за пределами Флориды, может распределить свою общую

доход. Скорректированный федеральный доход обычно распределяется по Флориде.

по трехфакторной формуле. Формула представляет собой средневзвешенное значение,

выделение по 25 % на факторы, связанные с имуществом и фондом заработной платы, и 50 % на

продажи. - Вы должны добавить некоммерческий доход, относящийся к Флориде, к

Флорида часть скорректированного федерального дохода. - Затем вы должны вычесть освобождение (50 000 долларов США по состоянию на 31 декабря,

2015), чтобы получить чистую прибыль во Флориде. - Наконец, вы должны рассчитать налог, умножив чистый доход Флориды на

соответствующую налоговую ставку, исходя из следующего:

| Начало налогового года | До 01. 01.2019 01.2019 | 01.01.2019 — 31.12.2020 | 01.01.2021 — 31.12.2021 | Дата или после 01.01.2022 |

|---|---|---|---|---|

| Налоговая ставка | 5,5% | 4,458% | 3,535% | 5,5% |

Налоговые льготы

Есть несколько кредитов, доступных против корпоративного подоходного налога.

К ним относятся кредиты на выплату заработной платы во Флориде, кредиты на

уплата других налогов или сборов, а также кредитов для обеспечения определенных

виды инвестиций во Флориде. См.

Льготы по налогу на прибыль корпораций

веб-страницу для полного списка.

Флорида Корпоративный подоходный налог / налоговая декларация по франшизе

(Форма Ф-1120

) и инструкции (Форма Ф-1120Н

) также предоставить список и объяснение доступных кредитов каждый год.

Срок сдачи

Корпоративный подоходный налог отражается с использованием

Флорида Корпоративный подоходный налог / налоговая декларация по франшизе

(Флорида, форма F-1120

). Корпорации должны ежегодно подавать форму Флориды F-1120, даже если

налог причитается. Срок оплаты зависит от налогового года корпорации.

Как правило, во Флориде форма F-1120 должна быть предоставлена позднее:

| 1. | а. | Для налоговых периодов, заканчивающихся 30 июня, срок оплаты наступает 1 числа или ранее. день 4-го месяца, следующего за окончанием налогового года; или же |

| б. | Для всех других окончаний налогового года срок оплаты наступает не позднее даты окончания налогового периода. 1-го числа 5-го месяца, следующего за окончанием налогового года (например, форма F-1120 во Флориде должна быть подана 1 мая 2017 г. для налогоплательщика с датой окончания налогового года 31 декабря 2016 г.). | |

| 2. | На 15-й день после установленного срока без продления срока подача соответствующей федеральной декларации за налоговый год. | |

Если вы подадите декларацию с опозданием, штраф в размере 10% от суммы любого неуплаченного налога

с доходом за каждый месяц или его часть, когда доход

с опозданием, не превышающим общую сумму штрафа в размере 50% от суммы неуплаченного налога, взимается.

Если налог не уплачивается, штраф за несвоевременную подачу декларации составляет 50 долларов США в месяц.

или его часть о том, что возврат просрочен, но не более 300 долларов США. А

плавающая процентная ставка применяется к недоплатам и просроченным платежам

налога. Процентные ставки можно узнать на сайте Департамента

Налоги и процентные ставки

веб-страница.

Находить

сроки выполнения

на текущий год.

Возврат информации о партнерстве во Флориде

(Форма Ф-1065

) подлежит оплате не позднее 1-го числа 4-го месяца, следующего за

закрытие налогового года.

Расчетный налог

Если корпорация должна более 2500 долларов корпоративного дохода во Флориде.

налога ежегодно, расчетные налоговые платежи должны производиться на

Декларация/Расчет предполагаемого дохода/франшизы во Флориде

налог

(Флорида, форма F-1120ES

). Форма F-1120ES может быть подана

в электронном виде.

Как правило, для налоговых периодов, начинающихся до 1 января 2017 г., и для

за налоговые годы, заканчивающиеся 30 июня, декларация или уплата расчетного налога

подлежит оплате не позднее последнего дня 4-го месяца, последнего дня

6-й месяц, последний день 9-го месяца и последний день налога

год. Для налоговых периодов, начинающихся 1 января 2017 г. или после этой даты, конец

кроме 30 июня, декларация или уплата расчетного налога должны

не позднее последнего дня 5-го месяца, последнего дня 6-го

месяц, последний день 9й месяц и последний день налоговой

год.

Если вы недоплачиваете расчетный налог, взимается штраф в размере 12% в год.

Для получения дополнительной информации см.

Недоплата расчетного налога

(Форма Флориды F-2220

) и его инструкции. Плавающая процентная ставка применяется к

недоплаты и несвоевременная уплата налога. Процентные ставки можно узнать на

Процентные ставки можно узнать на

Департамента

Налоги и процентные ставки

веб-страница.

Продление срока и уплата предварительного налога

Чтобы получить продление срока подачи налоговой декларации, вы должны подать

Предварительная налоговая декларация о доходах/франчайзинге во Флориде и заявление на

Продление времени до возврата файла

(Форма Ф-7004

) с предварительным уплатой налога к первоначальной дате платежа

Возвращение Флориды. Форма F-7004 может быть подана

в электронном виде.

Продления действительны в течение 6 месяцев, за исключением налога на 30 июня.

продление на конец года, действительное в течение 7 месяцев. Расширение не

продлевает срок уплаты налога, подлежащего уплате за налогооблагаемую

год. Для партнерств продление разрешено на 6 месяцев с момента

дата возврата в файл.

Предварительный налоговый платеж с вашим запросом на продление срока

в файле должен быть остаток налога к уплате за налоговый год

после вычета любых предполагаемых налоговых платежей и любой переплаты

кредиты предыдущего года.

Если вы недоплатите предварительный налог более чем на 2000 долларов США в зависимости от того, что больше

или 30 процентов налога, указанного в декларации при подаче, расширение

будет считаться недействительным, и будет наложен штраф за несвоевременную подачу. если ты

недоплатить предварительный налог на меньшую сумму, предварительный штраф в размере 12%

в год в период продления начисляется на недоплаченную

количество. Предварительный штраф рассчитывается от первоначальной даты выплаты.

возврата. Плавающая процентная ставка применяется к недоплатам

и просроченные платежи по налогу. Процентные ставки можно узнать на

отдела

Налоги и процентные ставки

веб-страница.

Квалификация для подачи краткой корпоративной формы Флориды F-1120A

Корпорация с нулевым налогом или задолженность по налогу менее 2500 долларов США.

может подать

Краткая форма декларации о подоходном налоге с предприятий Флориды

(Форма F-1120A), если корпорация:

- Имеет чистый доход во Флориде не более 45 000 долларов США

- Ведет 100% своего бизнеса во Флориде

- Не сообщает о каких-либо добавлениях и/или вычитаниях из федерального

налогооблагаемый доход, кроме вычета чистых операционных убытков и/или

подоходный налог штата, если таковой имеется - Не входит в штат Флориды или федеральную консолидированную корпорацию.

декларация о подоходном налоге - Не требует налоговых кредитов, кроме предварительных налоговых платежей или предполагаемых

налоговые платежи - Не требуется платить федеральный альтернативный минимальный налог

Флорида Форма F-1120A может быть подана

в электронном виде.

Изменения учетной записи

Когда уведомлять Департамент

Вы должны уведомить Департамент доходов Флориды , если

ты:

- Изменить название вашей компании;

- Изменить почтовый адрес;

- Изменить адрес вашего местонахождения в пределах того же округа;

- Закрыть или продать свой бизнес; или

- Ваш бизнес становится активным, и вы будете продавать или сдавать в аренду облагаемые налогом

имущество или услуги.

Самый быстрый способ уведомить Департамент об этих изменениях — это

обновить свой аккаунт

онлайн.

Активные корпорации не требуют регистрации

Если вы не обязаны подавать декларацию о подоходном налоге с предприятий во Флориде,

измените свой статус на « в бизнесе/не требуется подавать ».

- Пример: вы создали счет корпоративного подоходного налога в Флориде.

Департамент доходов путем регистрации в качестве корпорации для

Налоги Флориды. Вы впоследствии делаете федеральные выборы, чтобы быть S

корпорация. Уведомить Департамент доходов штата Флорида об этом изменении.

онлайн, отметив, что ваша учетная запись находится в бизнесе, но вам не нужно подавать

Корпоративный подоходный налог Флориды. Введите дату вступления в силу

ваши выборы в федеральную корпорацию S. - Пример: вы новая корпорация во Флориде и ваш специалист по составлению налоговых деклараций.

подан

Предварительная налоговая декларация о доходах/франчайзинге во Флориде и заявление на

Продление времени до возврата файла

(Форма Ф-7004

) для вас, а также для всех клиентов налоговой службы. Когда

при подаче декларации по федеральному подоходному налогу ваш специалист по составлению налоговых деклараций заполняет

выборы в федеральную корпорацию S для вас и подает ваш первоначальный

федеральная налоговая декларация по форме 1120S. Ваш налоговый инспектор должен

представить уведомление об этом изменении в Департамент штата Флорида

Доход

онлайн, отметив, что ваша учетная запись находится в бизнесе, но не требуется подавать

декларации по корпоративному подоходному налогу и ввод даты вступления в силу

выборы федеральной корпорации S.

Когда

КогдаПодать заявку и заплатить налог

Налогоплательщики обязаны подавать декларации о подоходном налоге с предприятий Флориды

в электронном виде, если это необходимо для подачи федеральных налоговых деклараций

в электронном виде или если 5000 долларов США или более в виде корпоративного подоходного налога Флориды

был выплачен в течение предыдущего финансового года штата. Для списка

Для списка

сроков электронных платежей, посетите Формы Департамента и

Веб-страница публикаций и выберите текущий год

Календарь сроков электронных платежей Florida eServices

(Форма ДР-659) под

электронные услуги

раздел.

Файл с использованием программы Modernized e-File (MeF)

Большинство налогоплательщиков используют

поставщик программного обеспечения

известно Департаменту доходов Флориды о подготовке и подаче документов во Флориду.

декларации по корпоративному подоходному налогу. Продавец облегчает регистрацию

Декларация по корпоративному подоходному налогу Флориды через Налоговую службу

Модернизированная программа электронных файлов (MeF) Службы (IRS). Эти продавцы могут

помочь тебе:

- Подать налоговую декларацию о подоходном налоге/франчайзинге во Флориде (форма F-1120)

- Подать Декларацию/Расчетный взнос Флориды

Налог на прибыль/франшизу (форма F-1120ES) - Подайте декларацию о предварительном подоходном налоге/налоге на франшизу и заявление на

Продление срока возврата файла (форма F-7004) - Оплатите сумму, причитающуюся во Флориде по корпоративному подоходному налогу/налогу на франшизу.

Возврат (форма F-1120) - Оплатить расчетную сумму, причитающуюся по Декларации/Рассрочке

Расчетный налог на прибыль / франшизу во Флориде (форма F-1120ES, 1-й, 2-й,

3-я и 4-я части) - Уплатить предварительную сумму, причитающуюся с Предварительного подоходного налога/налога на франшизу.

Возврат и заявление о продлении срока возврата файла (форма

Ф-7004)

Для получения дополнительной информации о MeF посетите веб-сайт IRS.

Варианты электронной подачи документов для предприятий и самозанятых

Налогоплательщики

веб-страница.

Электронный файл и оплата в Департаменте

Вы можете использовать веб-сайт Департамента для подачи и оплаты большинства Флоридских

налоги, в том числе налог на прибыль. Вам нужно будет

зарегистрироваться для электронных услуг

с Департаментом, чтобы использовать этот вариант. После регистрации выберите

После регистрации выберите

«Корпоративный подоходный налог и оплата» от

Файл и оплата

на веб-страницу:

- Подайте краткую декларацию о подоходном налоге с предприятий штата Флорида (форма

Ф-1120А) - Форма файла F-7004

- Уплата корпоративного подоходного налога по формам F-1120 и F-1120A

- Оплатить предварительный налог по форме F-7004

- Оплатить расчетный налог, причитающийся по форме F-1120ES, за 1-й, 2-й, 3-й,

и 4-й взнос

Электронная оплата в отделении

У вас также есть возможность совершать только электронные платежи. Ты должен быть

зарегистрирован

с Департаментом по корпоративному подоходному налогу, чтобы использовать этот вариант. По

выбрав «Только оплата налога/сбора/денежного перевода» в разделе «Оплатить счет или сделать

раздел «Оплата» на сайте Департамента

Файл и оплата

веб-страницы, вы можете:

- Уплата корпоративного подоходного налога по формам F-1120 и F-1120A

- Оплатить предварительный налог по форме F-7004

- Оплатить расчетный налог, причитающийся по форме F-1120ES, за 1-й, 2-й, 3-й,

и 4-й взнос

Для получения дополнительной информации о регистрации посетите веб-сайт Департамента

Управление аккаунтом и регистрация

веб-страница.

Если система, которую вы обычно используете для оплаты, недоступна, вы

Вы можете использовать один из других вариантов, чтобы обеспечить своевременную оплату.

Подача с использованием альтернативной или печатной формы

Если вы не подаете электронную заявку, вы можете приобрести «альтернативную»

формирует программное обеспечение из отдела

одобренный поставщик альтернативных форм

и использовать его для подготовки и подачи бумажной декларации. Перед использованием программного обеспечения

чтобы подготовить альтернативную форму, попросите поставщика предоставить доказательства того, что

формы в программном комплексе утверждены Департаментом.

Вы также можете скачать и распечатать все формы корпоративного подоходного налога Флориды.

от Департамента

Формы и публикации

веб-страница.