Содержание

Упрощенный порядок уплаты НДС вводится на два года – Новости Узбекистана – Газета.uz

В Узбекистане на два года (до 1 января 2021 года) вводится упрощенный порядок исчисления и уплаты налога на добавленную стоимость для отдельных категорий налогоплательщиков (за исключением осуществляющих производство подакцизной продукции и добычу полезных ископаемых, облагаемых налогом за пользование недрами).

Согласно поправкам в Налоговый кодекс, подписанным президентом Шавкатом Мирзиёевым 24 декабря, юридические лица, в том числе являющиеся плательщиками единого налогового платежа, валовая выручка которых за налоговый период не превышает 3 млрд сумов, вправе добровольно выбрать упрощенный порядок исчисления и уплаты налога на добавленную стоимость.

Налоговый кодекс дополнен главой 40−1 следующего содержания:

Глава 40−1. Упрощенный порядок исчисления и уплаты налога на добавленную стоимость

Статья 226−1. Особенности применения упрощенного порядка

Реклама на Газета. uz

uz

Юридические лица, в том числе являющиеся плательщиками единого налогового платежа, валовая выручка которых за налоговый период не превышает 3 млрд сум, вправе выбрать упрощенный порядок исчисления и уплаты налога на добавленную стоимость, установленный настоящей главой.

Для перехода на упрощенный порядок исчисления и уплаты налога на добавленную стоимость налогоплательщики, указанные в части первой настоящей статьи, представляют письменное уведомление о переходе на упрощенный порядок исчисления и уплаты налога на добавленную стоимость в орган государственной налоговой службы по месту налогового учета в следующие сроки:

- юридические лица, валовая выручка которых по итогам предыдущего года не превышает трех миллиардов сум, — не позднее 1 февраля текущего года;

- юридические лица, валовая выручка которых в течение налогового периода превысила один миллиард сум, — не позднее 15 числа месяца, следующего за месяцем, в котором валовая выручка превысила один миллиард сум;

- юридические лица, изъявившие желание уплачивать налог на добавленную стоимость на добровольной основе, — не позднее одного месяца до начала отчетного периода, а вновь созданные — до начала осуществления деятельности.

Налогоплательщики переходят на упрощенный порядок исчисления и уплаты налога на добавленную стоимость:

- указанные в абзаце втором части второй настоящей статьи — начиная с начала отчетного года;

- указанные в абзаце третьем части второй настоящей статьи — начиная с начала месяца, следующего за месяцем, в котором валовая выручка превысила один миллиард сум;

- указанные в абзаце четвертом части второй настоящей статьи — с начала отчетного периода, а вновь созданные — с начала осуществления деятельности.

При добровольном отказе от применения упрощенного порядка исчисления и уплаты налога на добавленную стоимость налогоплательщики переходят на общеустановленный порядок исчисления и уплаты налога на добавленную стоимость, предусмотренный главами

35−40 [Налогового кодекса], с начала месяца, следующего за месяцем, в котором представлено письменное уведомление о переходе на общеустановленный порядок исчисления и уплаты налога на добавленную стоимость в орган государственной налоговой службы по месту налогового учета.

Налогоплательщики, применяющие упрощенный порядок исчисления и уплаты налога на добавленную стоимость, валовая выручка которых в течение налогового периода превысила три миллиарда сум, переходят на общеустановленный порядок исчисления и уплаты налога на добавленную стоимость начиная с начала месяца, следующего за месяцем, в котором был превышен установленный предельный размер.

При переходе на общеустановленный порядок исчисления и уплаты налога на добавленную стоимость юридическое лицо имеет право на зачет суммы налога на добавленную стоимость по остаткам товарно-материальных запасов, долгосрочным активам, а также по остаткам готовой продукции с момента перехода с учетом требований, установленных в статье 218 [Налогового кодекса].

Налогоплательщики, применяющие или перешедшие на общеустановленный порядок исчисления и уплаты налога на добавленную стоимость, не вправе перейти на упрощенный порядок исчисления и уплаты налога на добавленную стоимость.

Налогоплательщики, применяющие упрощенный порядок исчисления и уплаты налога на добавленную стоимость, вправе применять льготы, предусмотренные главой 37 [Налогового кодекса], иными законами и решениями Президента Республики Узбекистан, а в отдельных случаях решениями Кабинета Министров Республики Узбекистан.

Налогоплательщики, применяющие упрощенный порядок исчисления и уплаты налога на добавленную стоимость, обязаны выставить лицу, получающему товары (работы, услуги), счет-фактуру с указанием ставки и суммы налога на добавленную стоимость, предъявляемые покупателю товаров (работ, услуг).

Счет-фактура, выставленная налогоплательщиком, применяющим упрощенный порядок исчисления и уплаты налога на добавленную стоимость, для плательщика, применяющего общеустановленный порядок исчисления и уплаты налога на добавленную стоимость, является основанием для отнесения налога на добавленную стоимость в зачет в соответствии со статьей 218 настоящего Кодекса.

Статья 226−2. Налоговый период. Отчетный период

Налоговым периодом в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является календарный год.

Отчетным периодом в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является месяц.

Статья 226−3. Порядок исчисления налога

Порядок исчисления налога

Объектом налогообложения в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является:

1) облагаемый оборот, определяемый в порядке, установленном статьями 199 и 200 [Налогового кодекса]. При этом оборот, облагаемый по нулевой ставке, предусмотренный главой 38 [Налогового кодекса], в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является необлагаемым оборотом;

2) облагаемый импорт, определяемый в порядке, установленном статьей 201 [Налогового кодекса].

Дата совершения оборота по реализации определяется в порядке, установленном статьей 203 [Налогового кодекса].

Налогооблагаемая база в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость определяется на основе стоимости реализуемых товаров (работ, услуг) без включения в нее налога на добавленную стоимость.

Корректировка налогооблагаемой базы у налогоплательщика в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость производится в порядке, предусмотренном статьей 205 [Налогового кодекса].

Налог на добавленную стоимость по облагаемым оборотам исчисляется исходя из налогооблагаемой базы, исчисленной в соответствии с частью третьей настоящей статьи и дифференцированных ставок, установленных статьей 226−4 [Налогового кодекса], без применения зачета, предусмотренного главой 39 [Налогового кодекса].

Юридические лица, на которых в соответствии с [Налоговым кодексом] возлагается обязанность по уплате налога на добавленную стоимость за облагаемые обороты, осуществляемые нерезидентами Республики Узбекистан, а также импортирующие товары на территорию Республики Узбекистан, исчисляют налог на добавленную стоимость с учетом особенностей, предусмотренных статьями 206 и 207 [Налогового кодекса], по ставкам, установленным статьей 211−1[Налогового кодекса].

Статья 226−4. Дифференцированные ставки налога на добавленную стоимость

Дифференцированные ставки налога на добавленную стоимость для налогоплательщиков, перешедших на упрощенный порядок исчисления и уплаты налога на добавленную стоимость, устанавливаются в следующих размерах:

№ | Плательщики | Ставки налога в % к налогооблагаемой базе |

1. | Юридические лица всех отраслей экономики, за исключением предусмотренных в пунктах 2−6 | 7 |

2. | Строительные организации | 8 |

3. | Предприятия торговли, осуществляющие розничную, оптовую, а также оптово-розничную торговлю | 6 |

4. | Предприятия общественного питания, гостиничного хозяйства | 10 |

5. | Юридические лица, оказывающие профессиональные услуги (аудиторские услуги, услуги по налоговому консультированию, консалтинговые, брокерские услуги и т. д.) | 15 |

6. | Юридические лица, осуществляющие реализацию сельскохозяйственной продукции, за исключением продукции собственного производства | 4 |

Плательщики налога на добавленную стоимость, занимающиеся несколькими видами деятельности, по которым установлены разные дифференцированные ставки налога на добавленную стоимость, должны вести раздельный учет по этим видам деятельности и уплачивать налог на добавленную стоимость по ставкам, установленным для соответствующих категорий налогоплательщиков.

Статья 226−5. Порядок представления расчетов и уплаты налога

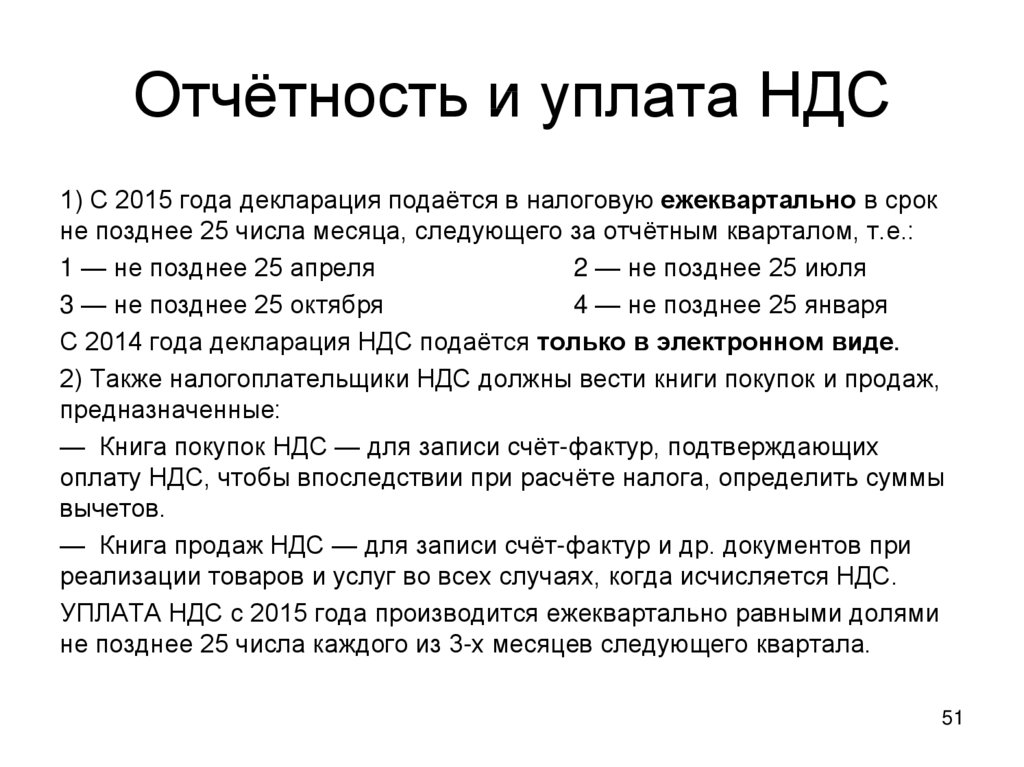

Расчет налога на добавленную стоимость в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость представляется нарастающим итогом в органы государственной налоговой службы по месту налогового учета ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года — в срок представления годовой финансовой отчетности.

Налогоплательщики одновременно с расчетом налога на добавленную стоимость представляют реестры счетов-фактур по реализованным в течение налогового периода товарам (работам, услугам). Форма счета-фактуры, порядок его заполнения, а также форма и порядок ведения реестра счетов-фактур устанавливаются Государственным налоговым комитетом Республики Узбекистан и Министерством финансов Республики Узбекистан.

Уплата налога на добавленную стоимость производится не позднее дня, установленного для представления расчета налога на добавленную стоимость в соответствии с частью первой настоящей статьи.

Уплата налога на добавленную стоимость по импортируемым товарам осуществляется в сроки, установленные таможенным законодательством».

Изменение ставки НДС с 18% на 20% с 1 января 2019 года

С 1 января 2019 года закон 303-ФЗ от 03.08.2018 вводит ставку НДС 20%. Она станет основной и будет применяться ко всем операциям, для которых сейчас применяется НДС 18%. Соответственно, изменяется и расчетная ставка с 18/118 на 20/120.

Технически с переходом на НДС 20% вроде бы все просто. В учетной системе надо поменять ставку по товарам и услугам с 18 на 20% и в счете‑фактуре с 1 января 2019 года в графе 7 «Налоговая ставка» указывать 20, а не 18%. Но, как говорится, дьявол кроется в деталях, поэтому ниже мы подробнее разберем все возможные ситуации переходного периода.

Дата закупки товара не влияет на ставку НДС. Если товар был куплен до 1 января 2019 года с НДС 18%, то при его реализации в 2019 году необходимо начислить и уплатить НДС по ставке 20%.

При реализации товаров (работ, услуг) продавец дополнительно к цене обязан предъявить к оплате покупателю сумму НДС (п. 1 ст. 168 НК РФ). И при этом не позднее 5 дней со дня реализации выставить счет‑фактуру, где будет отражена соответствующая сумма налога (п. 3 ст. 168 НК РФ). Таким образом, если реализация была в 2018 году, а оплачена уже в 2019, продавец применяет ту ставку налога, которая указана в его счете‑фактуре, то есть 18%. Дата поступления оплаты значения не имеет.

1 ст. 168 НК РФ). И при этом не позднее 5 дней со дня реализации выставить счет‑фактуру, где будет отражена соответствующая сумма налога (п. 3 ст. 168 НК РФ). Таким образом, если реализация была в 2018 году, а оплачена уже в 2019, продавец применяет ту ставку налога, которая указана в его счете‑фактуре, то есть 18%. Дата поступления оплаты значения не имеет.

Продавец. НДС необходимо исчислить по расчетной ставке того квартала, в котором он был получен, соответственно, для 2018 года – по ставке 18/118. После реализации в 2019 году с НДС 20% к вычету можно принять только фактически исчисленный налог, то есть нужно исходить из прежней ставки.

Покупатель. Если после перечисления аванса покупатель получил от продавца счет‑фактуру на сумму перечисленного аванса, то он принимает к вычету НДС по ставке, указанной в данном счете-фактуре. В 2018 году – по ставке 18/118. После реализации в 2019 году сумму НДС с аванса необходимо восстановить по той же ставке, то есть 18/118 (п.1.1 письма ФНС России от 23. 10.2018 No СД-4-3/20667@).

10.2018 No СД-4-3/20667@).

Продавец принимает НДС к вычету в размере ранее начисленного, то есть по расчетной ставке 18/118.

Продавец при реализации товаров (работ, услуг) в 2019 году обязан начислить и уплатить НДС по ставке 20%. Так как предоплата покупателем осуществлена, исходя из ставки 18%, в учете продавца образуется задолженность покупателя в размере 2% от суммы реализации. Если покупатель отказывается доплачивать, подавайте в суд, он, скорее всего, примет вашу сторону. ФНС также придерживается этой позиции в письме ФНС от 23.10.2018 No СД-4-3/20667@. ФНС аргументирует ее тем, что НДС – это косвенный налог, обязывающий продавца начислять сумму НДС и предъявлять ее к уплате покупателю, а покупатель обязан оплатить ее продавцу в полном объеме.

Порядок учета зависит от даты выполнения доплаты

- Если доплата 2% произведена в 2018 году, то ФНС трактует эту доплату как дополнительную оплату стоимости, фактически как увеличение аванса, а значит, в 2018 году на нее надо начислить НДС по ставке 18/118 и отразить изменение стоимости налога в корректировочном счете‑фактуре ( см. пример ФНС).

- Если доплата 2% произведена в 2019 году, но до отгрузки товаров, то ФНС трактует ее как доплату суммы НДС, на нее не нужно начислять НДС, как на аванс, а надо в полном объеме перечислить в бюджет. Для этого продавцу также необходимо выставить покупателю корректировочный счет‑фактуру и в строке увеличения отразить доплату НДС (см. пример ФНС).

- Если доплата 2% произведена в 2019 году и после отгрузи товаров, то на учет НДС она не повлияет, корректировок делать не нужно.

пример ФНС).

пример ФНС).Продавец. ФНС в таком случае рекомендует продавцу выставить в адрес покупателя корректировочный счет‑фактуру на стоимость возвращаемых товаров. И на основании этого счета‑фактуры принять к вычету НДС, уплаченный ранее при реализации. Причем, если в графе 7 счета‑фактуры при продаже была указана ставка 18%, то и в графе 7 корректировочного счета-фактуры также указывается ставка 18%. Причем эта рекомендация распространяется и на возврат товаров, купленных после 2019 года.

Покупатель. С его стороны все просто. Он восстанавливает НДС на основании полученного от продавца корректировочного счета‑фактуры.

С его стороны все просто. Он восстанавливает НДС на основании полученного от продавца корректировочного счета‑фактуры.

Латвия Обновление НДС за 2018 год

С 1 января 2018 года вступают в силу существенные изменения в ряд налоговых нормативных актов, включая НДС. Поправки предусматривают снижение порога обязательной регистрации в Реестре плательщиков НДС и расширение сфер деятельности, на которые распространяется специальный режим уплаты НДС, так называемый реверсивный НДС.

С 1 января 2018 года регистрация налогоплательщиков в Службе государственных доходов в качестве плательщика НДС не является обязательной, если совокупная стоимость поставленных облагаемых налогом на добавленную стоимость товаров и оказанных ими услуг за предыдущие 12 месяцев не превышает 40 евро. 000 . Однако, если сумма в 40 000 евро будет превышена в течение предыдущих 12 месяцев, обязательная регистрация будет применяться как к частным лицам, так и к коммерсантам.

Снижает риск фиктивных предприятий, зарегистрированных в Реестре плательщиков НДС, а именно предприятий, не имеющих намерения вести реальную коммерческую деятельность и предназначенных для махинаций с НДС в будущем.

С 1 января 2018 года для некоторых других отраслей применяется обратный порядок уплаты НДС, в частности: поставка строительной продукции (ранее применялась только к строительным услугам), поставка металлоизделий и сопутствующие услуги; поставка бытовой электроники и бытовой электротехники, а также X-box.

Это означает, что, в отличие от общего порядка уплаты НДС, НДС за поставку товаров или оказанные услуги уплачивает в государственный бюджет получатель товаров или услуг, который является зарегистрированным плательщиком НДС.

Процедура обратной уплаты НДС является одним из наиболее эффективных инструментов быстрого реагирования в борьбе с крупным, внезапным мошенничеством с НДС. В Латвии это ранее применялось к лесной промышленности (поставка изделий из дерева и различные услуги, оказываемые в связи с поставкой древесины), поставка металлолома и сопутствующие услуги, строительные услуги, поставка некоторых электронных устройств и растениеводство.

Внедрение такого порядка оплаты улучшит условия добросовестной конкуренции, ограничит действия недобросовестных налогоплательщиков и позволит налоговой администрации сосредоточиться на взимании НДС на стадии конечного потребления.

Изменения в закон об НДС предусматривают, что с 1 января 2018 года отечественный плательщик НДС будет применять пониженную ставку 5 процентов к поставкам продовольственных товаров, в том числе свежих фруктов, ягод и овощей, в том числе мытых, очищенных, очищенных, нарезанных и упакованные без термической или иной обработки, такие как замороженные, соленые или сушеные, указанные в приложении к Закону.

Поправки разработаны в соответствии со статьей 98 Директивы Совета 2006/112/ЕС от 28 ноября 2006 г. об Общей системе налога на добавленную стоимость. Пункт 1 статьи 98 указанной Директивы предусматривает, что государства-члены могут применять либо одну, либо две пониженные налоговые ставки.

Указанные изменения не распространяются на поставки фруктов, овощей и ягод, прошедших термическую или иную обработку (например, квашеная капуста, малосольные огурцы, маринованные помидоры и др.), к которым применяется стандартная ставка НДС 21 процент .

Дополнительная информация о Законе об НДС в Латвии

Электронная подача декларации по НДС или отчета по НДС в Microsoft Dynamics GP — Dynamics GP

Редактировать

Твиттер

Фейсбук

Электронное письмо

- Статья

- 4 минуты на чтение

В этой статье рассказывается, как отправить декларацию по НДС или сводку журнала учета НДС в электронном виде в HMRC в Microsoft Dynamics GP.

Применяется к: Microsoft Dynamics GP

Исходный номер базы знаний: 4046013

Процесс UK Electronic VAT100 включает в себя последовательность XML-запросов и ответов между Dynamics GP и шлюзом HMRC после того, как пользователь щелкнет SUBMIT в декларации по НДС или Ежедневник НДС Сводный отчет.

Ниже приведены шаги для каждого модуля:

НДС 100 ВОЗВРАТ: (для Microsoft Dynamics GP 2016 и Microsoft Dynamics GP 2018)

См. шаги, опубликованные в НДС в версии Microsoft Dynamics GP для Великобритании.

ВОЗВРАТ НДС 100: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

Установлен ежедневник НДС.

Перейдите к Microsoft Dynamics GP > Инструменты > настройка > Компания > Компания и введите действительный налоговый регистрационный номер.

В окне настройки компании выберите ОПЦИИ и отметьте Включить НДС 100 .

Перейти к Карты > Компания > UK Electronic VAT Setup и отметьте Используйте вариант UK Electronic VAT и введите информацию в поля, включая ID отправителя и пароль , предоставленные принимающим органом . В поле Response Path укажите место для сохранения файлов ответов, полученных от центра. Выберите ОК .

Перейти к Microsoft Dynamics GP > Инструменты > Подпрограммы > Компания > Декларация по НДС и введите идентификатор отчета по НДС и диапазон дат. выберите ВЫЧИСЛИТЬ и выберите СОХРАНИТЬ возврат. Теперь установите флажок FINAL RETURN и нажмите кнопку SUBMIT , чтобы отправить в органы власти отчет о декларации по НДС в электронном виде.

См. раздел После нажатия кнопки SUBMIT ниже.

Дневник НДС: (для Microsoft Dynamics GP 2016 и Microsoft Dynamics GP 2018)

Обратитесь к последнему разделу внизу этой статьи НДС в версии Microsoft Dynamics GP для Великобритании, чтобы узнать о новых функциях MTD. (Обратите внимание, что в статье сначала указаны шаги НДС 100, поэтому прокрутите статью до самого конца, чтобы узнать о необходимых шагах Дневника НДС. Обратите внимание, что страница HMRC предлагает пользователю трижды войти на веб-сайт HMRC в соответствии с шагами.

НДС Дневник: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

- Установлен и активирован НДС Дневник.0039

- Перейдите к Microsoft Dynamics GP > Инструменты > настройка > Компания > Компания и введите действительный налоговый регистрационный номер.

- Перейдите к Cards > Company > UK Electronic VAT Setup , отметьте опцию Use UK Electronic VAT и введите информацию в поля, включая ID отправителя и пароль , предоставленные принимающим органом . В Путь ответа , укажите место для сохранения файлов ответов, полученных от центра. Выберите ОК .

- Перейдите к Microsoft Dynamics GP > Инструменты > Подпрограммы > Компания > Отчеты ежедневника НДС и отметьте параметр Электронная подача в электронном виде и нажмите кнопку ОТПРАВИТЬ отчет по НДС в компетентные органы.

См. раздел После нажатия кнопки SUBMIT ниже.

После того, как вы нажмете SUBMIT: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

Примечание

Любые ошибки, полученные после нажатия SUBMIT, генерируются шлюзом (и за пределами Microsoft Dynamics GP), поэтому вы должны связаться с полномочия самостоятельно, чтобы выяснить, что они означают, или повторите попытку позже, если шлюз не работает.

После того, как вы нажмете кнопку ОТПРАВИТЬ, файл запроса НДС XML будет создан, проверен и сохранен в указанном вами месте. Microsoft Dynamics GP отправляет XML-запрос НДС на шлюз HMRC через Интернет.

Орган (шлюз HMRC) отправляет обратно подтверждение XML , который включает уникальный идентификатор корреляции для полученного представления. Этот XML сохраняется в пути ответа, указанном в окне настройки электронного НДС для Великобритании.

Microsoft Dynamics GP затем создает файл Poll XML , который включает корреляционный идентификатор, предоставленный органами, и отправляет его обратно на шлюз для получения статуса представления (и может отправлять его до 20 раз, прежде чем статус получен).

Полномочные органы могут ответить одним из следующих XML-файлов:

- XML-ответ , который содержит сведения об успешном представлении.

- Может быть сгенерирован код ошибки XML , который содержит ошибки, не связанные с бизнесом, такие как неверный формат или неверная аутентификация на шлюзе, регистрационный номер налогоплательщика или данные, отсутствующие в файле.