Содержание

Департамент общего аудита по вопросу уплаты налога на прибыль в бюджет субъекта РФ по месту нахождения обособленного подразделения, открытого на срок менее одного года

Ответ

1. Должна ли Организация рассчитать и уплатить налог на прибыль организаций, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, за 2014 год по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, если обособленные подразделения был открыты и закрыты до окончания налогового периода по налогу на прибыль?

В соответствии с пунктами 1 и 2 статьи 288 НК РФ налогоплательщики — российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений.

Таким образом, в общем случае, у организации возникает обязанность по уплате налога на прибыль и сумм авансовых платежей, подлежащих зачислению в доходную часть бюджетов субъектов РФ, как по месту нахождения самой организации, так и по месту нахождения ее обособленных подразделений.

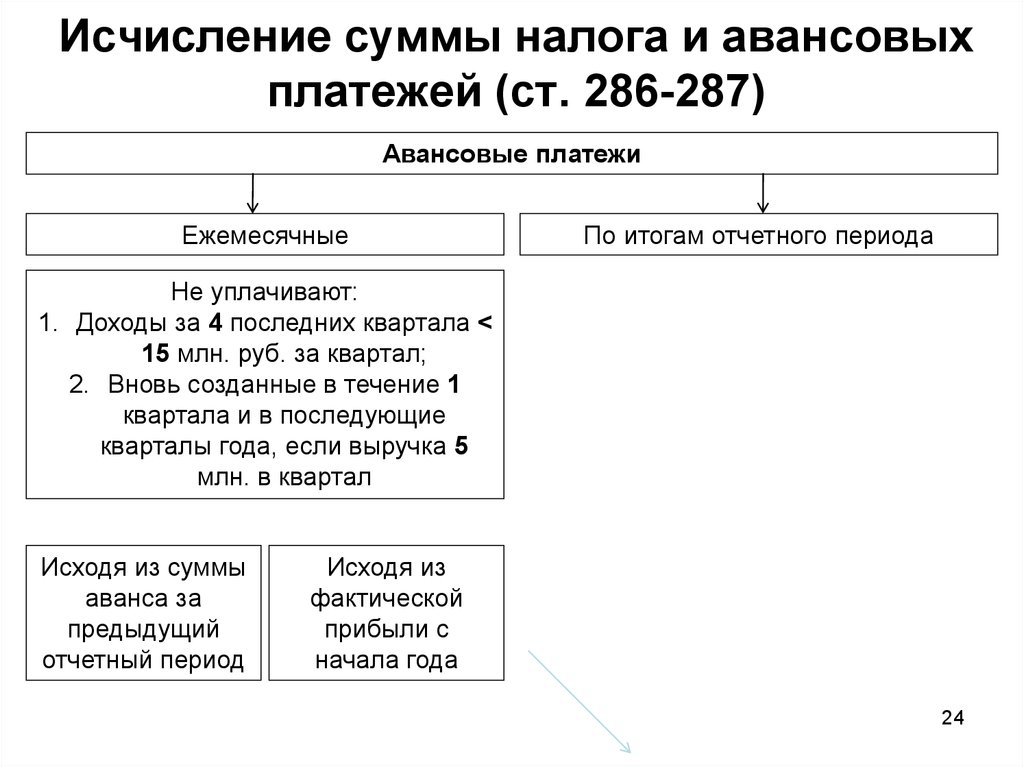

Отметим, что налоговым периодом, по итогам которого определяется сумма налога на прибыль, подлежащего уплате, признается календарный год (пункт 1 статьи 285 НК РФ, пункт 2 статьи 286 НК РФ).

Отчетными периодами, по итогам которых рассчитываются авансовые платежи, признаются первый квартал, полугодие и девять месяцев календарного года (пункт 2 статьи 285 НК РФ, пункт 2 статьи 286 НК РФ).

При этом в силу статьи 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Из приведенного определения можно сделать вывод о том, что обособленное подразделение может быть создано на срок не менее одного месяца, т.е. в том числе на срок, который может оказаться менее отчетного и/или налогового периода.

Далее рассмотрим порядок уплаты авансовых платежей, налога на прибыль по месту нахождения обособленных подразделений, в том числе, в случаях, когда обособленное подразделение было открыто и закрыто в течение налогового периода.

На основании пункта 2 статьи 288 НК РФ доля прибыли, приходящейся на обособленные подразделения, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 НК РФ, в целом по налогоплательщику.

Уплата налога осуществляется в сроки, установленные НК РФ, начиная с отчетного (налогового) периода, следующего за отчетным (налоговым) периодом, в котором такое обособленное подразделение было создано или ликвидировано.

Как следует из приведенных норм, прибыль организации, исчисленная нарастающим итогом с начала налогового периода, в целях уплаты налога (авансовых платежей) в бюджет субъекта РФ по месту нахождения каждого обособленного подразделения, распределяется между головным офисом и этими подразделениями, исходя из доли прибыли каждого подразделения.

Доля прибыли подразделения рассчитывается исходя из показателей (среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества).

Данные показатели определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

Таким образом, с момента создания обособленных подразделений по состоянию на отчетные периоды – квартал, полугодие, 9 месяцев, Организация сможет определить долю прибыли каждого обособленного подразделения.

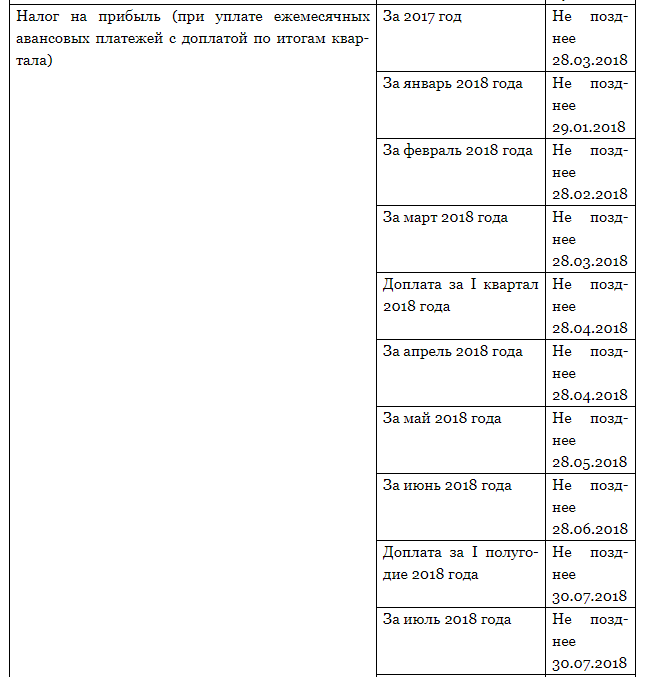

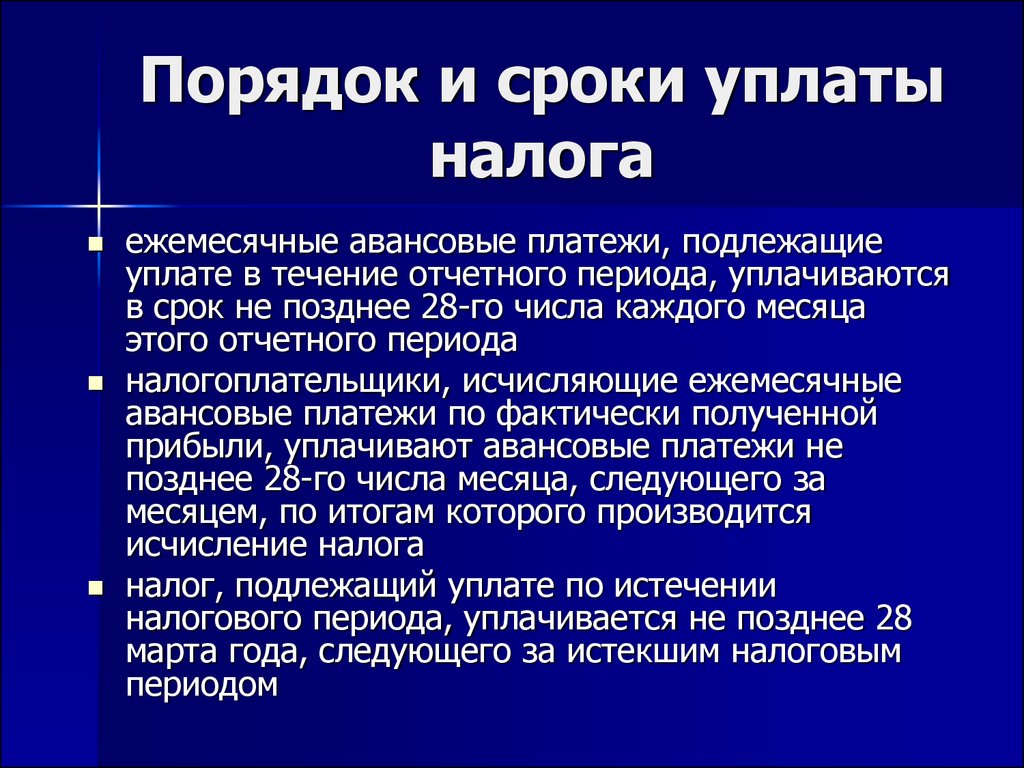

Пунктом 4 статьи 288 НК РФ предусмотрено, что налогоплательщик уплачивает суммы авансовых платежей и суммы налога, исчисленного по итогам налогового периода, в бюджеты субъектов РФ по месту нахождения обособленных подразделений не позднее срока, установленного статьей 289 НК РФ для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

На основании пункта 1 статьи 287 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период статьей 289 НК РФ.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Пунктами 3 и 4 статьи 289 НК РФ установлено, что налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Таким образом, в отчетном периоде, следующим за периодом, в котором открыто обособленное подразделение, возникает обязанность по уплате авансового платежа.

Поскольку авансовые платежи по итогам отчетного периода подлежат уплате не позднее 28 календарных дней со дня окончания такого периода, можно сделать вывод о том, что такие авансовые платежи подлежат расчету начиная с того периода, когда было создано обособленное подразделение.

Применительно к рассматриваемому нами случаю при создании обособленного подразделения обязанность по исчислению авансовых платежей будет возникать в следующем порядке:

|

Обособленное подразделение

|

Дата постановки на учет

|

Дата снятия с учета

|

Налоговая база по исчислению авансового платежа, подлежащего уплате по месту нахождения обособленного подразделения, будет определяться

|

|

ОП 1

|

21.

|

29.12.2014

|

с 1-го квартала

|

|

ОП 2

|

10.02.2014

|

29.12.2014

|

с 1-го квартала

|

|

ОП 3

|

10.02.2014

|

29.12.2014

|

с 1-го квартала

|

|

ОП 4

|

31.03.2014

|

29.12.2014

|

с 1-го квартала

|

|

ОП 5

|

28.

|

29.12.2014

|

с 1-го полугодия

|

01.2014

01.2014 04.2014

04.2014Таким образом, в этом случае доля прибыли обособленного подразделения определяется по данным того отчетного периода, в котором обособленное подразделение было открыто.

В свою очередь, доля прибыли закрытого обособленного подразделения и окончательная сумма налога (авансового платежа) уплачиваемого в бюджет субъекта РФ, в котором оно находилось, рассчитываются по итогам отчетного периода, в котором это обособленное подразделение было ликвидировано.

При этом, начиная с отчетного периода, в котором было ликвидировано обособленное подразделение (издан приказ о ликвидации), удельные веса остаточной стоимости амортизируемых основных средств и среднесписочной численности работников (расходов на оплату труда) не могут быть определены, поскольку на конец отчетного периода отсутствуют данные, на основании которых может быть определена доля прибыли.

Порядок действий при расчете налога (авансовых платежей) в бюджет субъекта РФ после ликвидации обособленного подразделения, как за отчетный период, в котором оно было ликвидировано, так и за последующие периоды, глава 25 НК РФ не регламентирует.

Официальная позиция налоговых органов и Минфина РФ была изложена в многочисленных письмах, и заключается в следующем.

В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уплата авансовых платежей за последующие отчетные периоды и налога за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производится.

Учитывая, что налоговые декларации по налогу на прибыль организаций составляются нарастающим итогом с начала года, в целях правильного распределения прибыли по организации без обособленных подразделений и входящим в ее состав обособленным подразделениям налоговая база в целом по организации за последующие отчетные периоды и текущий налоговый период, подлежащая распределению, должна быть определена без учета налоговой базы закрытого обособленного подразделения в размере, исчисленном и отраженном в декларации за отчетный период, предшествующий кварталу (месяцу), в котором оно было закрыто.

В связи с этим налогоплательщик вправе представить уточненные налоговые декларации по налогу на прибыль организаций за последний до закрытия обособленного подразделения отчетный период. В этих уточненных налоговых декларациях могут быть сняты ежемесячные авансовые платежи в бюджет субъекта РФ по месту нахождения ликвидированного обособленного подразделения, исчисленные на квартал, в котором произошло закрытие обособленного подразделения, и одновременно увеличены платежи в бюджет субъекта РФ по месту нахождения организации.

Если обособленное подразделение закрыто после наступления одного или двух сроков уплаты ежемесячных авансовых платежей на квартал, в котором это обособленное подразделение закрыто, то в уточненных налоговых декларациях по ликвидированному обособленному подразделению могут быть сняты ежемесячные авансовые платежи только по ненаступившим срокам уплаты и одновременно увеличены на эти же суммы платежи по организации без входящих в нее обособленных подразделений.

Такая позиция была изложена, например, в Письме УФНС по г. Москве от 30.05.11 № 16-15/052700 (со ссылкой на Письмо Минфина РФ от 24.02.09 № 03-03-06/1/82), в совместном Письме Минфина РФ и ФНС от 07.04.11 № КЕ-4-3/5530@.

В Письме УФНС РФ по г. Москве от 18.02.10 № 16-15/017656 по вопросу расчета суммы налога на прибыль по закрытому обособленному подразделению было отмечено следующее:

«В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уплата авансовых платежей за последующие отчетные периоды и налог за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производится.

Учитывая, что декларации по налогу на прибыль составляются нарастающим итогом с начала года, в целях правильного распределения прибыли по организации без обособленных подразделений и входящим в ее состав обособленным подразделениям налоговая база в целом по организации за последующие отчетные периоды и текущий налоговый период, подлежащая распределению, определяется без учета налоговой базы закрытого обособленного подразделения в размере, исчисленном и отраженном в декларации за отчетный период, предшествующий кварталу (месяцу), в котором оно было закрыто».

Таким образом, по мнению фискальных органов, последним отчетным периодом в отношении ликвидируемого обособленного подразделения, является отчетный период, предшествующий соответствующему кварталу, в котором оно было закрыто.

За последний отчетный период, по сути, фиксируется налоговая база, рассчитанная по обособленному подразделению, и в следующих отчетных периодах такая база подлежит исключению из общей базы по налогу на прибыль.

Аналогичный принцип в настоящее время закреплен и в Порядке заполнения налоговой декларации, утвержденном Приказом ФНС РФ от 26.11.14 № ММВ-7-3/600@ (далее — Порядок).

Так, согласно пункту 10.1 Порядка Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта РФ. Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

Пунктом 10.2 Порядка предусмотрено, что при закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в Декларациях за последующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые обособленные подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений № 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен» по закрытым обособленным подразделениям.

Таким образом, несмотря на то обстоятельство, что по итогам отчетного (налогового) периода, в котором обособленное подразделение было закрыто, показатели для расчета доли прибыли, относящейся к такому обособленному подразделению, будут равны нулю, обязанность по уплате налога у Организации возникает в виду того, что в этом случае фиксируется налоговая база по налогу на прибыль, рассчитанная по итогам периода, предшествующего периоду закрытия обособленного подразделения.

В рассматриваемом нами случае периодом, по итогам которого будет определена налоговая база по налогу на прибыль, подлежащего уплате по месту нахождения обособленного подразделения, будет определяться по итогам 9 месяцев года, в котором были ликвидированы обособленные подразделения, применительно ко всем обособленным подразделениям, сведения о которых приведены в вопросе.

Следует отметить, что существует и иная точка зрения по данному вопросу, выраженная некоторыми специалистами, заключающаяся в том, что последним отчетным периодом для закрытого обособленного подразделения является временной отрезок с начала стандартного отчетного периода и до даты закрытия подразделения.

Данный вывод основан на аналогии применения пункта 3 статьи 55 НК РФ, касающегося порядка ликвидации организации, к обособленным подразделениям, и согласно которому, если организация была ликвидирована до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации.

Вместе с тем, поскольку позиция фискальных органов по данному вопросу однозначна, другой порядок действий Организации может повлечь проблемы и разногласия при подаче деклараций в налоговые органы в отношении ликвидируемых обособленных подразделений, поэтому рекомендуем в данном случае руководствоваться алгоритмом действий, предложенным Минфином РФ и налоговыми органами.

Отметим, что позиция, связанная с отсутствием оснований для уплаты налога на прибыль в случаях, когда обособленное подразделение было открыто и закрыто в течение одного налогового периода, но в рамках нескольких отчетных периодов, в виду того, что на конец налогового периода доля прибыли, приходящейся на обособленные подразделения, будет равна нулю, не высказывалась, ни фискальными органами, ни судебными инстанциями, ни частными специалистами.

В связи с чем, считаем, что, скорее всего, такая позиция приведет к спорам с налоговыми органами.

2. Существуют ли риски начисления пеней по неуплате/несвоевременной уплате налога на прибыль организаций, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации по месту регистрации этих обособленных подразделений?

В соответствии с пунктом 2 статья 57 при уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных настоящим Кодексом.

На основании пунктов 1 и 2 статьи 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено главами 25 и 26.1 НК РФ.

Из пункта 3 статьи 58 НК РФ следует, что в соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу — авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК РФ.

Таким образом, в случае несвоевременной уплаты налога на прибыль, авансовых платежей по налогу на прибыль, у организации возникает обязанность по уплате пени за каждый день просрочки исполнения обязанности по уплате такого налога, авансовых платежей.

В силу подпункта 4 пункта 4 статьи 45 НК РФ обязанность по уплате налога не признается исполненной в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства.

Согласно пункту 5 статьи 13 НК РФ налог на прибыль относится к федеральному налогу.

При этом статьей 50 Бюджетного кодекса РФ (далее – БК РФ) установлено, что в федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов:

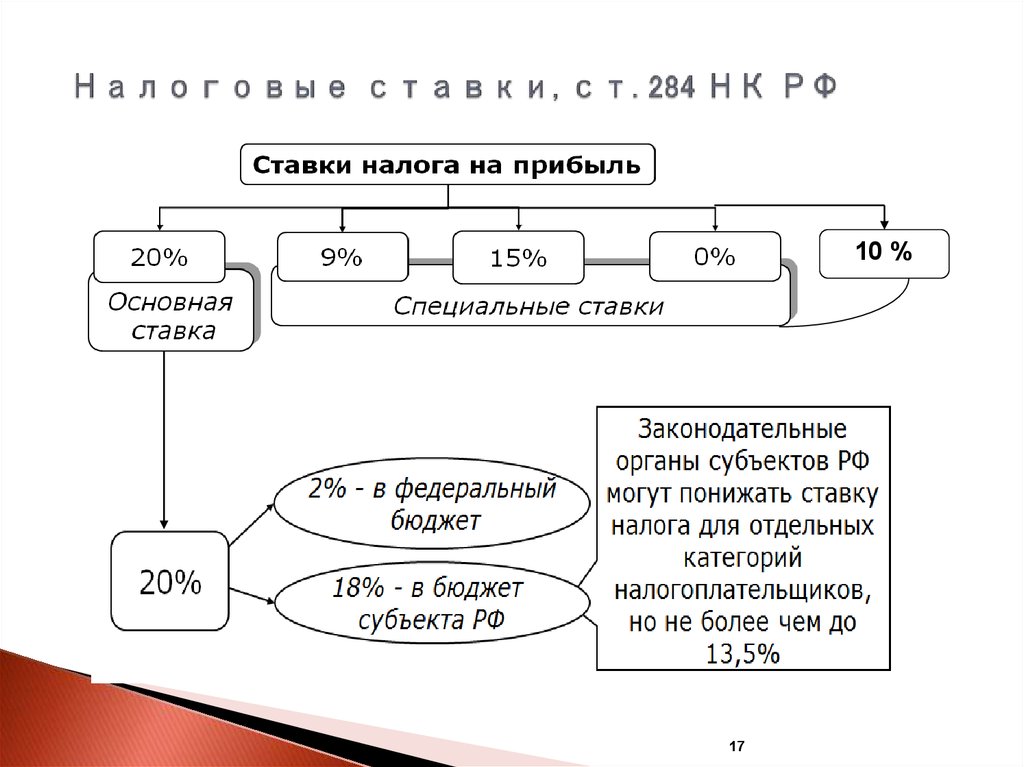

— налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, — по нормативу 100 процентов.

На основании статьи 56 БК РФ в бюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих федеральных налогов:

— налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ, — по нормативу 100 процентов.

При этом каждый субъект РФ имеет самостоятельный счет федерального казначейства[1].

Соответственно, по налогу на прибыль, подлежащему уплате в бюджеты субъектов РФ, возникает риск, связанный с уплатой налога в бюджет не того субъекта.

Применительно к рассматриваемому нами случаю, уплата налога в бюджет субъекта РФ по месту нахождения головной организации, влечет неуплату налога в бюджет субъекта РФ по месту нахождения обособленного подразделения.

На основании изложенного считаем, что Организации могут быть доначислены пени за неуплату налога на прибыль по месту нахождения обособленных подразделений.

Аналогичная позиция была высказана, в частности, в Постановлении Девятого арбитражного апелляционного суда от 23. 05.13 № 09АП-13331/2013, 09АП-14103/2013 по делу № А40-11909/12-75-59:

05.13 № 09АП-13331/2013, 09АП-14103/2013 по делу № А40-11909/12-75-59:

«П. 2 ст. 288 НК РФ установлено, что уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, осуществляется налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений.

Ст. 30 Бюджетного кодекса РФ установлен принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации, что означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Ст. 41 Бюджетного кодекса РФ предусмотрено, что к налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов.

Ст. 50 Бюджетного кодекса РФ установлено, что в федеральный бюджет поступает в размере 100% налог на прибыль по ставке, предусмотренной п. 1 ст. 284 НК РФ для зачисления в федеральный бюджет. Аналогичная норма предусмотрена п. 2 ст. 56 Бюджетного кодекса РФ для зачисления в региональный бюджет налога на прибыль, подлежащего уплате в данный бюджет.

Таким образом, неперечисление налога на прибыль по месту нахождения определенного обособленного подразделения влечет непоступление налога в бюджет соответствующего субъекта Российской Федерации, на территории которого расположено это подразделение, и, как следствие, потери этого бюджета.

П. 2 ст. 57 НК РФ установлено, что при уплате налога с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных данным Кодексом.

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ). В соответствии с п. 4 ст. 75 НК РФ пени начисляются на неуплаченную сумму налога.

1 ст. 75 НК РФ). В соответствии с п. 4 ст. 75 НК РФ пени начисляются на неуплаченную сумму налога.

Конституционный Суд РФ в Постановлении от 17.12.1996 N 20-П и Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

С учетом положений приведенных норм налогового и бюджетного законодательства перечисление налога на прибыль в нарушение установленного законом порядка в ненадлежащий бюджет, безусловно, влечет начисление пеней».

Отметим, что в силу пункта 2 статьи 89 НК РФ решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица, если иное не предусмотрено настоящим пунктом.

Поскольку обособленные подразделения на настоящий момент сняты с налогового учета, то выездная налоговая проверка, касающаяся порядка исчисления суммы налога на прибыль, подлежащего уплате в бюджет субъекта РФ по месту нахождения таких обособленных подразделений, будет проводиться налоговыми органами, по месту нахождения головной организации.

В этой связи обращаем Ваше внимание на следующую позицию, высказанную в Постановлении Девятого арбитражного апелляционного суда от 23.05.13 № 09АП-13331/2013, 09АП-14103/2013 по делу № А40-11909/12-75-59:

«В соответствии со ст. 19 НК РФ филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

На основании вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения лицу, в отношении которого вынесено это решение, направляется требование об уплате налога, сбора, пени, штрафа в порядке, установленном ст. 69 НК РФ (п. 3 ст. 101.3 НК РФ).

На основании п. 5 ст. 69 и п. 2 ст. 70 НК РФ требование об уплате налога, сбора, пени, штрафа направляется налогоплательщику налоговым органом, у которого соответствующий налогоплательщик состоит на налоговом учете, в течение 10 дней с даты вступления в силу соответствующего решения.

Исходя из анализа приведенных норм ФНС России в Письме от 05.07.2011 N ЯК-4-8/10788@ указало, что требование об уплате налога, сбора, пени, штрафа по результатам налоговой проверки направляется налогоплательщику налоговым органом, вынесшим решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. При этом законодательством о налогах и сборах не ограничено право налогового органа на направление копий требований в налоговые органы по месту учета филиалов или обособленных подразделений в целях контроля над их исполнением и принятия в дальнейшем обеспечительных мер и мер принудительного взыскания, предусмотренных НК РФ.

В этой связи, по результатам проведения налоговым органом по месту налогового учета налогоплательщика, имеющего разветвленную филиальную сеть, налоговой проверки, в том числе и в отношении филиалов и обособленных подразделений налогоплательщика, требование об уплате налога, сбора, пени, штрафа направляется налоговым органом, вынесшим решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. Копия данного требования направляется в налоговый орган по месту налогового учета филиала и обособленного подразделения налогоплательщика, в отношении которого проводилась налоговая проверка, для дальнейшего контроля за исполнением обязанности по уплате налогов, сборов, пеней, штрафов, указанных в требовании, и принятия обеспечительных мер и мер принудительного взыскания, предусмотренных ст. ст. 46, 47, 76, 77 НК РФ.

Копия данного требования направляется в налоговый орган по месту налогового учета филиала и обособленного подразделения налогоплательщика, в отношении которого проводилась налоговая проверка, для дальнейшего контроля за исполнением обязанности по уплате налогов, сборов, пеней, штрафов, указанных в требовании, и принятия обеспечительных мер и мер принудительного взыскания, предусмотренных ст. ст. 46, 47, 76, 77 НК РФ.

При этом в целях реализации положений п. 3 ст. 32 НК РФ контроль за исполнением обязанности по уплате налогов, сборов, пеней, штрафов осуществляется налоговым органом, вынесшим решение о привлечении к ответственности за совершение налогового правонарушения.

Таким образом, налоговый орган, осуществивший налоговую проверку не лишен возможности выставления требования об уплате налога, сбора, пени и штрафа (и осуществлять меры принудительного взыскания) непосредственно в адрес налогоплательщика (в рассматриваемом случае, головного подразделения банка), в том числе по закрытым обособленным подразделениям, с предложением об уплате соответствующих сумм недоимки, пени и штрафа».

Таким образом, несмотря на то, что в настоящее время обособленные подразделения ликвидированы, налоговый орган будет вправе вынести решение о доначислении пени в связи с несвоевременной уплатой налога в бюджеты субъектов РФ по месту нахождения ликвидированных обособленных подразделений.

Коллегия Налоговых Консультантов, 10 апреля 2015 г.

[1] Постановление Девятого арбитражного апелляционного суда от 23.05.13 № 09АП-13331/2013, 09АП-14103/2013 по делу № А40-11909/12-75-59.

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Как изменятся налоги в Узбекистане в 2023 году – Spot

Вступают в силу несколько десятков изменений и дополнений в налоговое законодательство.

Министерство финансов (с 1 января 2023 года — Министерство экономики и финансов) и ГНК представили основные изменения, которые произойдут в 2023 году в порядке налогообложения юридических и физических лиц.

Сохраняются ставки по налогу на прибыль (15%, для отдельных категорий — 20%), налогу на доходы физических лиц (12%), налогу на имущество юридических лиц (1,5%), земельному налогу за земли сельскохозяйственного назначения (0,95%), социальному налогу (бюджетные организации — 25%, остальные — 12%).

НДС

1. Сохраняется порядок исчисления и уплаты налога на добавленную стоимость, категории его плательщиков, а также сроки предоставления налоговой отчётности.

2. Ставка НДС с 1 января 2023 года снижается с 15% до 12%. Президент впервые анонсировал этот шаг в сентябре 2021 года.

3. Сроки проведения камеральной налоговой проверки обоснованности суммы НДС к возмещению сокращаются с 60 до 30 дней.

Реклама на Spot.uz

4. С 1 апреля отменяются льготы:

- по геологическим услугам в рамках ежегодных государственных программ развития и воспроизводства минерально-сырьевой базы за счет средств бюджета;

- по реализации почтовых марок, маркированных открыток, конвертов;

- по реализации научно-исследовательских и инновационных работ за счет бюджетных средств.

Кроме того, с 1 июля отменяются льготы по услугам подразделений охраны Национальной гвардии.

5. Органы государственной власти и управления могут признаваться плательщиками НДС на основании решения президента либо Кабмина.

6. С 1 января вступает порядок, предусматривающий, что сумма НДС, уплаченная (подлежащая уплате) по фактически полученным товарам (услугам) и не принятая к зачету в связи с приостановлением действия свидетельства, при возобновлении его действия подлежит корректировке (отнесению в зачет) как у налогоплательщика, так и его покупателей за период, когда свидетельство было приостановлено.

7. Налогоплательщикам, состоящим на учете Межрегиональной государственной налоговой инспекции по крупным налогоплательщикам, предоставляется право осуществлять взаимозачет сумм НДС, подлежащих возмещению из бюджета в счет уплаты НДС при импорте товаров.

Взаимозачет НДС будет производиться налоговыми и таможенными органами в автоматическом режиме. Для этого налогоплательщик — участник внешнеэкономической деятельности при оформлении ГТД должен сделать отметку об уплате НДС при импорте за счет суммы, подлежащей возмещению.

Для этого налогоплательщик — участник внешнеэкономической деятельности при оформлении ГТД должен сделать отметку об уплате НДС при импорте за счет суммы, подлежащей возмещению.

Акцизные налоги

1. Сохраняются категории налогоплательщиков, сроки предоставления отчётности и уплаты налога.

2. С 1 февраля 2023 года ставки акциза по нефтепродуктам, выпускаемой алкогольной и табачной продукции индексируются в среднем на 10%.

3. С 1 января вводится новый порядок исчисления акциза при производстве алкогольной продукции (кроме слабоалкогольных напитков). Теперь он будет рассчитываться исходя из доли в продукте этилового спирта в литрах (ранее использовался общий объём продукции в дал).

Ставка акциза будет равняться 34 500 сумов за литр безводного этилового спирта. Например, акциз на 1 литр водки с долей спирта в 40% составит 34 500 * 40% = 13 800 сумов, а после февральской индексации — 38 000 * 40% = 15 200 сумов.

4. Ставка акциза на этиловый спирт (ректификованный из пищевого сырья, ректификованный технический из эфироальдегидной фракции и фракция головная этилового спирта) повышается в 5 раз и составит 7450 сум за 1 литр.

5. На 5% снижаются ставки акцизов при импорте алкогольной и табачной продукции.

Налог на прибыль

1. Сохраняются категория налогоплательщиков, ставки налогов, порядок исчисления и уплаты налога.

2. С 1 ноября 2022 года прибыль от реализации товаров (услуг) на экспорт подлежит налогообложению по ставке в 0%, независимо от доли доходов от экспорта в совокупном доходе. При этом нулевая ставка не применяется по прибыли от оказания услуг нерезидентам, осуществляющим деятельность в Узбекистане через постоянные учреждения с 1 января 2023 года.

3. Предоставляется право снижения ставки налога на прибыль на 50% для следующих категории налогоплательщиков:

3. а. плательщикам налога с оборота, впервые перешедшим на уплату налога на прибыль после 1 сентября 2022 года — в течение одного налогового периода, следующего за годом перехода, при условии, что в налоговом периоде, в котором применяется пониженная налоговая ставка совокупный доход не превысил 10 млрд сумов. При этом данные налогоплательщики вправе определять налоговую базу в упрощенном порядке в размере 25% от совокупного дохода.

а. плательщикам налога с оборота, впервые перешедшим на уплату налога на прибыль после 1 сентября 2022 года — в течение одного налогового периода, следующего за годом перехода, при условии, что в налоговом периоде, в котором применяется пониженная налоговая ставка совокупный доход не превысил 10 млрд сумов. При этом данные налогоплательщики вправе определять налоговую базу в упрощенном порядке в размере 25% от совокупного дохода.

Например, если налогоплательщик перешел на уплату налога на прибыль 1 октября 2022 года. В этом случае он может в течение 2023 года уплачивать налог на прибыль по ставке 7,5% при условии, что его совокупный доход за это время не превысил 10 млрд сумов.

3.б. налогоплательщикам, у которых после 1 сентября 2022 года совокупный доход за текущий налоговый период впервые превысил 10 миллиардов сумов — в течение текущего и последующего периодов, при условии, что в налоговых периодах, в которых применяется пониженная налоговая ставка совокупный доход не превысил 100 миллиардов сумов.

Совокупный доход налогоплательщика по итогам 9 месяцев 2023 года впервые превысил 10 млрд.сум. Налогоплательщик уплачивает налог на прибыль с применением ставки в размере 7,5% за весь 2023 год и применяет пониженную ставку (7,5%) в 2024 году (2 года), если его совокупный доход в 2023 или 2024 году не превысит 100 млрд.сум.

Пониженная ставка не применяется к плательщикам налога за пользование недрами и акцизного налога. Также она не действует в случае ликвидации налогоплательщика либо выявления фактов разделения (дробления) доходов от реализации товаров (услуг) налогоплательщика между двумя и более субъектами предпринимательства для применения пониженной ставки.

4. С учетом того, что вскрышные работы, осуществляемые на месторождениях по добыче полезных ископаемых, производятся на перспективу, они перенесены в отдельную группу амортизационных активов. Предусмотрено, что данные расходы вычитаются из совокупного дохода налогоплательщика в виде амортизационных отчислений путем применения нормы амортизации по данному активу, но не выше 33% от суммы накопленных расходов в год. 4

4

5. С 2022 года чистая прибыль, остающаяся в распоряжении нерезидента, осуществляющего деятельность через постоянное учреждение, после уплаты налога, была приравнена к дивидендам и облагалась налогом в 10%. Внесены уточнения, предусматривающие, что нерезидент, осуществляющий деятельность через постоянное учреждение, вправе применить пониженную налоговую ставку, предусмотренную международным договором Узбекистана по доходам в виде дивидендов. Если договором предусматриваются несколько пониженных налоговых ставок, применяется наименьшая из них.

6. С 1 января 2023 года меняется налогообложение в рамках внешнеторгового контракта на приобретение (продажу) оборудования, предусматривающего осуществление нерезидентом монтажных, пусконаладочных и иных подобных услуг. Если стоимость оказываемых услуг не указывается отдельно, то налогооблагаемый доход нерезидента определяется исходя из рыночной стоимости таких услуг (ранее — 20% от стоимости оборудования).

7. Изменяется срок подачи в налоговые органы справки о сумме авансовых платежей по налогу. С 1 января 2023 года налогоплательщик вправе представить справку до 15 числа (ранее 10 числа) первого месяца следующего квартала исходя из ожидаемой суммы прибыли в текущем квартале.

С 1 января 2023 года налогоплательщик вправе представить справку до 15 числа (ранее 10 числа) первого месяца следующего квартала исходя из ожидаемой суммы прибыли в текущем квартале.

НДФЛ и социальный налог

1. Сохраняются категория налогоплательщиков, ставки налогов, порядок исчисления и уплаты налогов (включая зачисление 0,1% на индивидуальные накопительные пенсионные счета).

2. Сумма необлагаемого дохода при направлении физлицами доходов на погашение ипотечных кредитов увеличивается с 15 млн сумов до 80-кратного минимального размера оплаты труда (73,6 млн сум). Также отменяется требование по стоимости жилья (на сегодняшний день 300 млн сум).

3. Отменяются с 1 апреля 2023 года льготы по НДФЛ в части доходов, направляемых на оплату долгосрочного страхования жизни.

4. Ставки НДФЛ для индивидуальных предпринимателей, уплачивающих фиксированную сумму налога, индексируются на 10%.

5. Срок представления годовой налоговой отчетности по НДФЛ и социальному налогу теперь устанавливаются не позднее 15 февраля года, следующего за отчётным. По итогам 2022 года налоговую отчетность необходимо представить не позднее 15 февраля 2023 года.

По итогам 2022 года налоговую отчетность необходимо представить не позднее 15 февраля 2023 года.

6. Минимальные ставки арендной платы для физлиц, устанавливаемые в целях исчисления НДФЛ, проиндексированы в среднем на 10%.

Налог на имущество юрлиц

1. Сохраняются налоговая ставка в размере 1,5%, а также порядок определения налоговой базы и размеры минимальной стоимости в абсолютной величине за 1 кв.м.

Жокаргы Кенес Каракалпакстана и областные Кенгаши народных депутатов могут устанавливать в районах понижающий коэффициент до 0,5 к установленной минимальной стоимости объектов недвижимости, в зависимости от их экономического развития.

2. Продолжается поэтапное доведение пониженной налоговой ставки по отдельным объектам (железнодорожные пути общего пользования, трубопроводы, линии связи, ЛЭП, а также законсервированные объекты) до базовой налоговой ставки, путем увеличения ее в 2023 году с 0,5% до 0,6%.

3. С 1 июля 2022 года отменен порядок налогообложения объектов, по которым законодательством могут применяться меры воздействия путем установления повышенных ставок налога на имущество юридических лиц.

4. Новые сроки представления налоговой отчетности и уплаты налога (авансовых платежей):

- представление налоговой отчетности — не позднее 1 марта года, следующего за отчетным периодом, в этот же срок производится окончательная уплата налога за налоговый период, с учетом авансовых платежей;

- представления справки о сумме налога за текущий налоговый период (авансовые платежи) — не позднее 20 января текущего налогового периода;

- уплаты авансовых платежей плательщиками налога с оборота — не позднее 20 числа третьего месяца каждого квартала. Для остальных налогоплательщиков сохраняются сроки уплаты авансовых платежей — до 10 числа каждого месяца, при этом за январь месяц они уплачивают не позднее 20 января.

Налог на имущество физлиц

1. Налоговые ставки, действовавшие в 2022 году, индексируются в среднем на 10% по объектам предусмотренным в пунктах 1−3 ч. 1 ст. 422 Налогового кодекса. Это обусловлено тем, что для физлиц сохраняется размер кадастровой стоимости объектов налогообложения (налоговая база), определенный в 2018 году.

2. Для физлиц-владельцев объектов жилого фонда (включая машино-места, неразрывно связанные с многоквартирным домом) сохраняется ограничение на рост суммы налога по отношению к предыдущему году. В 2023 году сумма налога, исчисленная на основании кадастровой стоимости, не может превышать налог за 2022 год более чем в 1,3 раза.

При этом с 2023 года отменяется практика применения ограничения суммы налога на имущество физических лиц по отношению к предыдущему году в части объектов недвижимого имущества нежилого назначения. Данная норма введена в целях создания равных условий налогообложения объектов недвижимости по их функциональному назначению (нежилые помещения), независимо от их принадлежности физическому или юридическому лицу. По земельному налогу ограничение не применяется в отношении земельных участков, используемых физическими лицами в предпринимательской деятельности с 2022 года.

По земельному налогу ограничение не применяется в отношении земельных участков, используемых физическими лицами в предпринимательской деятельности с 2022 года.

3. Отменен с 1 июля 2022 года порядок налогообложения объектов недвижимости, по которым законодательством могут применяться меры воздействия путем установления повышенных налоговых ставок, предусмотренных для юридических лиц.

Земельный налог

1. Сохраняется порядок исчисления земельного налога с юридических и физических лиц, а также налоговая ставка для земель сельскохозяйственного назначения (0,95% к нормативной стоимости сельхозугодий).

2. Базовые ставки налога для земель несельскохозяйственного назначения, действовавшие в 2022 году, индексируются в среднем на 10%. При этом сохраняется порядок определения конкретного размера налоговых ставок местными органами власти на основании базовых ставок, с применением повышающих и понижающих коэффициентов, в зависимости от их экономического развития.

3. Для физлиц, имеющих земельные участки несельскохозяйственного назначения, занятые жильём, сумма налога в 2023 году не должна превышать сумму, начисленную за 2022 год, более чем в 1,3 раза с целью недопущения резкого роста налогового бремени.

4. Продолжается поэтапное доведение пониженной налоговой ставки для юрлиц до базовой ставки. В 2023 году понижающий коэффициент, применяемый к налоговым ставкам для в отношении земельных участков, занятых отдельными объектами (ст. 429 Налогового кодекса), увеличивается с 0,25 до 0,3.

В отношении линейных объектов (абзацы второй-пятый части 6 ст. 429 Налогового кодекса) понижающие коэффициенты применяются к налоговой ставке, установленной в среднем по каждому району и городу республики.

5. Для обеспечения равных условий налогообложения сельхозугодий на физических лиц, имеющих земли сельскохозяйственного назначения, распространяется порядок исчисления и уплаты земельного налога для дехканских хозяйств.

Сумма налога рассчитывается, исходя из нормативной стоимости земельных участков в соответствии с законодательством. При этом нормативная стоимость участков определяется в среднем по орошаемой или неорошаемой земле района (города), соответственно.

При ухудшении или улучшении качества сельскохозяйственных земель (снижения или повышения балла бонитета) на дехканские хозяйства и на физлиц, имеющих земли сельскохозяйственного назначения распространяется порядок, предусмотренный частями девятой и десятой статьи 429 Налогового кодекса.

6. С 1 июля 2022 года отменен порядок налогообложения объектов, по которым законодательством могут применяться меры воздействия путем установления повышенных ставок земельного налога с юридических лиц.

7. Новые сроки представления налоговой отчетности и уплаты налога по землям несельскохозяйственного назначения:

- представление налоговой отчетности и справки об имеющихся у юрлица участках, не являющихся объектом налогообложения — не позднее 20 января текущего налогового периода;

- уплаты налога плательщиками налога с оборота — не позднее 20 числа третьего месяца каждого квартала. Для остальных налогоплательщиков сохраняются сроки уплаты налога — до 10 числа каждого месяца, при этом за январь месяц они уплачивают не позднее 20 января.

Для остальных налогоплательщиков сохраняются сроки уплаты налога — до 10 числа каждого месяца, при этом за январь месяц они уплачивают не позднее 20 января.

Для остальных налогоплательщиков сохраняются сроки уплаты налога — до 10 числа каждого месяца, при этом за январь месяц они уплачивают не позднее 20 января.По землям сельскохозяйственного назначения сохраняются сроки представления налоговой отчетности и уплаты налога.

Налог за пользование водными ресурсами

1. Сохраняется порядок исчисления и уплаты налога за пользование водными ресурсами.

2. Вводится уплата налога за пользование водными ресурсами для физических лиц, имеющих:

- объекты недвижимости нежилого назначения, предназначенные для предпринимательской деятельности и (или) извлечения дохода — по налоговым ставкам для индивидуальных предпринимателей;

- земли сельскохозяйственного назначения — по ставкам для дехканских хозяйств.

Данная норма введена в целях создания равных условий налогообложения водных ресурсов, используемых в предпринимательской деятельности индивидуальными предпринимателями и физическими лицами в нежилых помещениях, а также дехканскими хозяйствами и физическими лицами для полива сельскохозяйственных земель. По данной категории налогоплательщиков налог будет исчисляться налоговыми органами.

По данной категории налогоплательщиков налог будет исчисляться налоговыми органами.

3. Налоговые ставки, действовавшие в 2022 году, индексируются в среднем на 10%.

4. Внесены изменения в сроки:

- представления налоговой отчетности для юрлиц (за исключением сельхозпредприятий), а также окончательная уплата налога с учетом авансовых платежей — не позднее 1 марта года, следующего за отчетным налоговым периодом;

- вручения платежного извещения об уплате налога — не позднее 1 марта года, следующего за налоговым периодом.

5. Для сельскохозяйственных предприятий устанавливаются 2 срока уплаты налога:

до 1 октября — 70% от годовой суммы налога, определенной налоговыми органами на основании объемов воды, используемой предприятием в предыдущем налоговом периоде для полива сельскохозяйственных земель и разведения рыбы. При отсутствии информации об объеме воды, использованной сельскохозяйственным предприятием в предыдущем налоговом периоде сумма налога определяется по нормативам потребления воды, утвержденным уполномоченным органом в области водопользования и водопотребления

до 15 декабря — оставшаяся сумма налога.

Налог на пользование недрами

1. По черным, драгоценным, цветным и радиоактивным металлам, редким и редкоземельным элементам вводится новый порядок налогообложения:

- объектом налогообложения является объем фактической реализации добытых (извлеченных) металлов;

- налоговой базой является стоимость объема фактической реализации добытых (извлеченных) металлов.

2. Налоговая база по газовому конденсату определяется аналогично порядку, предусмотрененному для природного газа и нефти (см. здесь).

3. По металлам и углеводородам, в отношении которых применяется механизм «Netback» уточняется фискальный периметр. При определении налоговой базы по этим видам полезных ископаемых сумма расходов на транспортировку и (или) переработку определяется налогоплательщиком совместно с налоговыми органами. Сумма данных расходов может корректироваться по итогам календарного года, в аналогичном порядке.

4. Снижается налоговая ставка по железу с 5% до 2%.

Налог с оборота

1. Ставки налога с оборота унифицируются для всех категорий налогоплательщиков на уровне 4%.

При этом сохраняются пониженные ставки: для предприятий в отдалённых и горных районах — 1%, в других населенных пунктах — 2% (в том числе электронная коммерция), и в городах с населением 100 тысяч человек и больше — 3%.

2. С 2023 года плательщики налога с оборота вправе добровольно выбрать уплату налога в фиксированной сумме. При совокупном годовом доходе до 500 млн сумов она составит 20 млн сумов, при доходе сверх этого порога — 30 млн сумов.

Фиксированный налог уплачивается равными долями ежемесячно не позднее 15 числа месяца, следующего за календарным месяцем. Для перехода на уплату данного налога необходимо направить уведомление в налоговый орган по месту налогового учета не позднее 10 дней до начала следующего месяца.

Принимая во внимание, что данная норма вступает в силу с 1 января 2023 года, налогоплательщики впервые переходящие на уплату налога в фиксированной сумме вправе представить уведомление в налоговые органы не позднее 25 января 2023 года.

Вновь созданные налогоплательщики вправе выбрать уплату налога в фиксированной сумме при регистрации. Отказ от уплаты фиксированной суммы налога осуществляется с начала очередного налогового периода.

При переходе на уплату налога в фиксированной сумме в течении налогового периода, размер налога определяется путем деления фиксированной суммы на 12 и умножением полученного результата на количество месяцев, оставшихся до конца текущего налогового периода.

Если в течение налогового периода совокупный доход налогоплательщика превышает 500 млн сумов, сумма налога пересчитывается начиная с месяца превышения порога до конца текущего налогового периода.

3. В случае превышения уровня совокупного дохода в 1 млрд сумов налогоплательщики (в том числе вновь созданные юрлица и вновь зарегистрированные индивидуальные предприниматели) переходят на уплату НДС и налога на прибыль со дня достижения порога дохода.

При переходе с уплаты фиксированного налога с оборота на уплату НДС и налога на прибыль в течение налогового периода сумма налога в фиксированной сумме подлежит уплате с учетом последнего календарного месяца, в котором осуществлен переход на уплату этих налогов.

Дивиденды, выплачиваемые налогоплательщиком налога с оборота в фиксированном размере, не облагаются налогом на прибыль и НДФЛ. При этом, при переходе на уплату НДС в добровольном или обязательном порядке право на зачет НДС таким налогоплательщикам по остаткам товаров, приобретенных с НДС, не предоставляется.

Прочие изменения

1. С 1 апреля 2023 года отменяются льготы по таможенной пошлине по имуществу, ввозимому предприятиями с долей иностранных инвестиций не менее 33% для собственных производственных нужд, если иное не предусмотрено договорами между иностранным инвестором и уполномоченным госорганом в области регулирования инвестиций до 1 января 2023 года.

2. Для сохранения основных средств и имущества, необходимого для деятельности предприятия, срок обращения взыскания налоговой задолженности на имущество налогоплательщика продлевается с 30 до 60 дней.

3. Плательщикам НДС и налога на прибыль с совокупным доходом до 10 млрд сумов (кроме юрлиц с долей государства от 50%, недропользователей и производителей подакцизных товаров) предоставляется право на уведомительный порядок рассрочки по уплате налоговой задолженности сроком на 6 месяцев. При этом рассрочка без уплаты процентов предоставляется один раз в течение календарного года.

4. Продлевается до 1 января 2024 года срок действия применения нулевой ставки таможенной пошлины по отдельным товарам, ввозимым на территорию Узбекистана.

5. Суммы излишне уплаченных ликвидируемым юридическим лицом или излишне взысканных с него налогов (пеней, штрафов) подлежат зачету налоговым органом в счет погашения налоговой задолженности по иным налогам. В случае непредставления налогоплательщиком заявления, сумма излишне уплаченных или излишне взысканных 10 налогов (пеней, штрафов) списывается с лицевой карточки налогоплательщика, исключенного из Единого реестра налогоплательщиков.

6. Продлеваются до 1 января 2024 года налоговые льготы, предоставленные бюджетным организациям по доходам от реализации товаров (услуг).

7. На 2023 год сохраняются размеры предельных ставок сборов за право розничной торговли отдельными видами товаров и ставок сборов за въезд на территорию и транзит по территории Узбекистана автотранспортных средств иностранных государств на уровне 2022 года.

Как подать налоговую декларацию за 5 простых шагов

Налоги

7 минут чтения | 2 ноября 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

У вас покрывается крапивницей мысль о подаче налогов? Не бойся больше! Наше простое пошаговое руководство поможет вам подготовить налоги, даже не вспотев!

Большинство людей боятся этого из-за всех документов, связанных с налогами. К счастью, так быть не должно! Подготовка ваших налогов на самом деле может быть простым процессом без стресса. Все, что нужно, это некоторая организация и время.

Шаг 1: Соберите налоговые документы

Чтобы оплатить налоги, вам необходимо собрать все налоговые документы. Думайте об этом как об охоте за мусором, если это делает его немного веселее! Какие формы вам понадобятся? Вот некоторые из них, о которых следует помнить:

- W-2s

- 1099с

- Отчеты о процентах по ипотечным кредитам

- Отчет о доходах от инвестиций

- Отчеты о благотворительных взносах

И если это ваша первая налоговая декларация в качестве супружеской пары, поздравляю! Есть несколько налоговых советов, которые следует знать молодоженам. Но женитьба — не единственное серьезное изменение в жизни, которое может потребовать дополнительных документов. Чтобы ваша налоговая подготовка прошла гладко, вот еще несколько документов, которые вам могут понадобиться, чтобы добавить в свой список:

- Форма 8822 (для изменения адреса в случае переезда)

- SS-5 (если вы сменили имя)

- W-4 (для корректировки налоговых удержаний с учетом нового дохода вашей семьи)

Формы доходов и инвестиционных процентов должны были быть отправлены вам по почте или в электронном виде еще в январе, так что откопайте эти документы. Вы можете найти и скачать многие из этих документов в своем банке, ипотечной компании или компании, занимающейся расчетом заработной платы. Если вы все еще не получили свои налоговые декларации или не можете найти их в Интернете, позвоните нужным людям, чтобы убедиться, что вы получите свои документы как можно скорее для уплаты налогов.

Вы можете найти и скачать многие из этих документов в своем банке, ипотечной компании или компании, занимающейся расчетом заработной платы. Если вы все еще не получили свои налоговые декларации или не можете найти их в Интернете, позвоните нужным людям, чтобы убедиться, что вы получите свои документы как можно скорее для уплаты налогов.

Налоги не должны быть такими сложными. Свяжитесь с налоговым консультантом RamseyTrusted.

Боитесь забыть документ, который вам понадобится к приближающемуся сроку? Чтобы помочь вам получить все ваши утки подряд, загрузите наш бесплатный контрольный список налоговой подготовки.

Шаг 2: Выберите между стандартным вычетом или детализацией

Когда вы подаете налоговую декларацию, у вас есть два варианта: использовать стандартный вычет или детализировать ваши вычеты. Это довольно большое дело, потому что налоговые вычеты уменьшают ваш налогооблагаемый доход, а чем ниже ваш налогооблагаемый доход, тем меньше будет ваш налоговый счет!

Итак, как решить, какой вариант выбрать? Ну, стандартный вычет на 2022 налоговый год для одиноких заявителей составляет 12 950 долларов и 25 900 долларов для женатых людей, подающих совместную декларацию. 1 Эти цифры будут увеличены в 2023 налоговом году (налоги, которые вы будете подавать в 2024 году) до 13 850 долларов США для физических лиц и 27 700 долларов США для семейных граждан, подающих совместную декларацию. 2 Если ваши индивидуальные отчисления в сумме превышают сумму за год, вам лучше использовать детализацию. Если нет, избавьте себя от необходимости копаться в картотеках в поисках старых квитанций и просто примите стандартный вычет.

1 Эти цифры будут увеличены в 2023 налоговом году (налоги, которые вы будете подавать в 2024 году) до 13 850 долларов США для физических лиц и 27 700 долларов США для семейных граждан, подающих совместную декларацию. 2 Если ваши индивидуальные отчисления в сумме превышают сумму за год, вам лучше использовать детализацию. Если нет, избавьте себя от необходимости копаться в картотеках в поисках старых квитанций и просто примите стандартный вычет.

Если вы планируете детализировать вычеты, вам потребуются доказательства, подтверждающие ваши требования. Итак, не забудьте квитанции об отчислениях и налоговых кредитах, например:

- Уход за детьми

- Стоимость обучения

- Благотворительные пожертвования

- Медицинские расходы

Если вы сомневаетесь, никогда не помешает обратиться к специалисту по налогам и получить его совет о том, как платить налоги в этом году.

Шаг 3: Выберите статус подачи

Ваш статус подачи поможет вам выяснить, что вам нужно сделать, чтобы подать, каков ваш стандартный вычет, ваше право на определенные кредиты и сколько вы должны налогов.

Бывают случаи, когда выбрать свой статус регистрации довольно просто, например, если вы одиноки, а иногда вы можете претендовать на более чем один статус регистрации, и это не так очевидно.

Как понять, какой статус регистрации выбрать? На выбор предлагается пять различных статусов:

- Холост. Если вы разведены, проживаете отдельно или не состоите в браке, вы подаете заявление как единый налогоплательщик. Достаточно просто, правда? И если вы овдовели до налогового года, вы, вероятно, зарегистрируетесь как холостяк.

- Совместная регистрация в браке. Вы женаты, и вы оба согласны подать совместную декларацию. В большинстве случаев супружеские пары обычно экономят больше, подавая документы совместно.

- Женат Подача раздельно. Если вы состоите в браке и по какой-то причине не согласны подавать совместную декларацию — возможно, вы хотите нести ответственность только за свои налоги или подача раздельной налоговой декларации приводит к более низкому налоговому счету — вы можете использовать этот статус подачи.

- Глава семьи. Это немного сложно. Чтобы соответствовать требованиям, вы должны оплатить более половины расходов семьи за год, не состоять в браке и должны иметь ребенка или иждивенца, отвечающего требованиям. Таким образом, если вы являетесь родителем-одиночкой или ухаживаете за больным членом семьи, вы можете подать заявление в качестве главы семьи.

- Квалификационная вдова (вдова). Если ваш супруг умирает и вы не вступаете в повторный брак в том же налоговом году, вы можете подать заявление вместе с умершим супругом. В течение двух лет после года смерти вы можете использовать соответствующий статус вдовы (вдовы), если вы все еще не состоите в браке и живете с соответствующим иждивенцем. 2

В большинстве случаев люди подают документы как одинокие налогоплательщики или женатые, подающие совместную декларацию. Но есть некоторые редких случаев, когда вы можете рассмотреть возможность подачи отдельной заявки или другого статуса регистрации, если это применимо, поэтому всегда делайте расчеты.

Шаг 4: Подайте налоговую декларацию

После того, как вы упорядочите все свои документы, вы готовы подавать налоговую декларацию!

По данным IRS, около 50% американцев наняли профессионала, чтобы помочь им подать свои налоговые декларации в электронном виде, а 43% самостоятельно подали налоговую декларацию с помощью налогового программного обеспечения. 3 Остальные пошли по старой школе и были отправлены по почте в бумажном виде.

Но какой вариант подачи выбрать вам? Давайте подробнее рассмотрим варианты подачи налоговых деклараций онлайн и налоговой, чтобы помочь вам определить, что лучше для вас.

Онлайн-программное обеспечение может быть простым, если ваша ситуация довольно проста и вы планируете использовать стандартный вычет. Однако, если ваша налоговая декларация более сложна, например, если вы владеете бизнесом или знаете, что вам нужно детализировать свои отчисления, стоит нанять специалиста по налогам.

Шаг 5: Подготовьтесь к следующему году

Если вы в конечном итоге получите большой возврат налога или большой налоговый счет, вы, вероятно, захотите пойти дальше и скорректировать свои удержания, чтобы вы не брали слишком много или слишком мало. вашей зарплаты на налоги.

вашей зарплаты на налоги.

И еще одно: как только ваши налоги будут подписаны, запечатаны и доставлены в IRS, у вас может возникнуть соблазн отпраздновать это, разжечь костер и сжечь все эти квитанции и налоговые формы в сиянии славы… не делайте этого .

Вместо этого сразу же подавайте любые налоговые документы и важные квитанции, когда вы их получаете, чтобы вам не пришлось искать их по дому. Купите несколько манильских папок, файл-гармошку или файловую систему , которая будет хранить ваши налоговые документы и хранить эти документы не менее трех лет. Они могут вам понадобиться, если постучится в IRS.

Подайте налоговую декларацию

Видите? Это было не так уж плохо, не так ли? Если вы потратите немного времени и энергии на выполнение этих пяти шагов, все будет готово. Кроме того, вы избавитесь от стресса и беспокойства, если будете организованы на переднем крае.

Если вы решили упростить процесс и избежать потенциальных ошибок при подаче налоговых деклараций, вам может помочь наша общенациональная сеть налоговых одобренных местных поставщиков (ELP) . Эти налоговые специалисты пользуются доверием RamseyTrusted и потратят время, чтобы объяснить ваши налоги и убедиться, что вы получаете все вычеты, на которые имеете право.

Эти налоговые специалисты пользуются доверием RamseyTrusted и потратят время, чтобы объяснить ваши налоги и убедиться, что вы получаете все вычеты, на которые имеете право.

Найдите специалиста по налогам в вашем районе уже сегодня!

Если вам удобно самостоятельно рассчитывать налоги с помощью налогового программного обеспечения, попробуйте Ramsey SmartTax на базе TaxSlayer. Это простое, одобренное Ramsey программное обеспечение с НУЛЕВОЙ комиссией за сюрприз, и оно стоит всего 25 долларов США для Federal Classic или 45 долларов США для Federal Premium. И вы можете подать декларацию штата, если это необходимо, всего за 40 долларов.

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Учить больше.

Налоговый платеж через кассу Руководство пользователя

Налоговый платеж с использованием «Оплаты в банке» доступен для всех налогоплательщиков на портале электронной подачи документов www.incometax.gov.in (в режиме до или после входа в систему) . С помощью этой услуги вы можете произвести уплату налога, заплатив через кассу выбранного вами банка при создании формы Challan (CRN) (через наличные / чек / тратта до востребования).

Вы можете произвести Налоговый платеж с помощью «Оплатить в кассе банка» в режиме предварительного входа (до входа на портал электронной подачи) или после входа (после входа на портал электронной подачи).

| Опция | Предварительное условие |

| Предварительный вход |

|

| После входа в систему | Зарегистрированный пользователь портала электронной подачи документов www.incometax.gov.in |

Важные примечания:

- На данный момент уплата налога на портале электронной подачи (налоговая услуга e-Pay) через внебиржевой режим (OTC) доступна через два уполномоченных банка, а именно Kotak Mahindra Bank и Federal Bank.

- Воспользоваться этой возможностью можно только после создания CRN с помощью службы e-Pay Tax на портале электронной подачи.

- Налогоплательщику необходимо взять форму чаллана в кассу банка, чтобы произвести платеж с использованием внебиржевого режима этих двух банков.

3.1. Оплата после создания новой формы Challan (CRN) – услуга после входа в систему

Шаг 1: Войдите на портал электронного архива, используя свой идентификатор пользователя и пароль.

Шаг 2: На информационной панели нажмите e-File > e-Pay Tax . Вы будете перенаправлены на e-Pay Tax. На странице e-Pay Tax выберите параметр New Payment , чтобы создать новую форму Challan Form (CRN).

Вы будете перенаправлены на e-Pay Tax. На странице e-Pay Tax выберите параметр New Payment , чтобы создать новую форму Challan Form (CRN).

Примечание: Уплата налогов с помощью этого режима в настоящее время доступна только через Федеральный банк и Kotak Mahindra Bank. Перечисление налоговых платежей через другие уполномоченные банки может осуществляться через веб-сайт NSDL (теперь Protean) в соответствии с существующей процедурой.

Шаг 3: На странице «Новый платеж» нажмите «Продолжить» на соответствующей плитке налогового платежа.

Шаг 4: После выбора соответствующей плитки «Налоговый платеж» выберите «Год начисления», «Незначительная глава», другие сведения (если применимо) и нажмите «Продолжить» .

Шаг 5 : На странице «Добавить детали налоговой разбивки» добавьте разбивку общей суммы налогового платежа и нажмите Продолжить .

Шаг 6 : На странице выбора режима оплаты выберите Оплатите в режиме кассы банка и выберите название банка из вариантов и нажмите Продолжить .

Шаг 7 : На странице «Предварительный просмотр и загрузка формы Challan» проверьте данные и сведения о налоговой разбивке и нажмите «Продолжить» .

Шаг 8 : Форма Challan будет успешно сгенерирована. Распечатайте Challan Form (CRN) и посетите любое отделение выбранного банка для осуществления платежа.

Примечание: После успешной оплаты вы получите подтверждение по электронной почте и SMS на адрес электронной почты и номер мобильного телефона, зарегистрированные на портале электронного архива. После успешной оплаты детали платежа и квитанция Challan будут доступны на вкладке «История платежей» на странице e-Pay Tax.

3.2. Оплата без входа на портал электронной подачи – Служба предварительной регистрации

Шаг 1 : Перейдите на портал электронной подачи www. incometax.gov.in и нажмите e-Pay Tax .

incometax.gov.in и нажмите e-Pay Tax .

Шаг 2 : На странице e-Pay Tax заполните необходимые данные и нажмите Продолжить .

Шаг 3 : На странице подтверждения одноразового пароля введите 6-значный одноразовый пароль, полученный на номер мобильного телефона, указанный на шаге 2, и нажмите Продолжить.

Шаг 4 : После проверки OTP отобразится сообщение об успешном завершении с вашим PAN/TAN и замаскированным именем. Нажмите Продолжить , чтобы продолжить.

Шаг 5 : На странице e-Pay Tax нажмите Proceed в категории налоговых платежей, которая относится к вам.

Шаг 6 : После выбора соответствующей плитки Налоговый платеж выберите Год начисления, Второстепенная глава, другие сведения (если применимо) и нажмите Продолжить .

Шаг 7 : На странице «Добавить детали налоговой разбивки» добавьте разбивку общей суммы налогового платежа и нажмите Продолжить .