Содержание

Коды налоговых и отчетных периодов в 2022 году — Бухонлайн

Коды налоговых периодов в 2022 году: номера отчетных периодов

17 июня 2022

Автор

Алексей Крайнев

При участии

Михаил Пархоменко

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2022 году поможет наша статья.

Содержание

- Виды налоговых периодов

- Как определяется налоговый период

- В чем разница между налоговым и отчетным периодами

- Коды периодов налоговой отчетности в 2022 году

- Коды налоговых периодов по НДС

- Коды налоговых периодов по УСН

- Коды налоговых периодов по налогу на прибыль

- Налоговый период 34

- Налоговый период 31

- Налоговый период 22

- Коды отчетного периода бухгалтерской отчетности в 2022 году

- Способы представления налоговой декларации

Виды налоговых периодов

Пункт 1 статьи 55 НК РФ гласит, что налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Бесплатно заполнить, проверить и сдать новый расчет по страховым взносам через интернет

Как определяется налоговый период

Установленные Налоговым кодексом периоды по налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода | Название налога | Статья НК РФ |

|---|---|---|

Месяц | Акцизы | 192 |

НДПИ | 341 | |

Налог на игорный бизнес | 368 | |

Квартал | НДС | 163 |

Водный налог | 333. | |

| ||

Торговый сбор | 414 | |

Год | НДФЛ | 216 |

Налог на прибыль | 285 | |

Налог на допдоход от добычи углеводородного сырья | 333.53 | |

ЕСХН | 346.7 | |

УСН | 346.19 | |

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент) | 346.49 | |

Транспортный налог | 360 | |

Налог на имущество организаций | 379 | |

Земельный налог | 393 | |

Налог на имущество физлиц | 405 | |

Страховые взносы | 423 |

11

11Для режимов, которые действуют в экспериментальном порядке, налоговые периоды установлены другими федеральными законами. Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Бесплатно сдать всю налоговую отчетность через интернет

В чем разница между налоговым и отчетным периодами

Налоговый период может состоять из одного или нескольких отчетных (п. 1 ст. 55 НК РФ). Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая неокончательная база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Справка

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет

Подать бесплатно

Коды периодов налоговой отчетности в 2022 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

21 | I квартал |

22 | II квартал |

23 | III квартал |

24 | IV квартал |

51 | I квартал при реорганизации (ликвидации) организации |

54 | II квартал при реорганизации (ликвидации) организации |

55 | III квартал при реорганизации (ликвидации) организации |

56 | IV квартал при реорганизации (ликвидации) организации |

Заполнить, проверить и сдать новую декларацию по НДС через Контур. Экстерн

Экстерн

Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@):

34 | Календарный год |

50 | Последний налоговый период при реорганизации (ликвидации) организации |

95 | Последний налоговый период при переходе на иной режим налогообложения |

96 | Последний налоговый период при прекращении предпринимательской деятельности |

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

№ 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

21 | первый квартал |

31 | полугодие |

33 | девять месяцев |

34 | год |

35 | один месяц |

36 | два месяца |

37 | три месяца |

38 | четыре месяца |

39 | пять месяцев |

40 | шесть месяцев |

41 | семь месяцев |

42 | восемь месяцев |

43 | девять месяцев |

44 | десять месяцев |

45 | одиннадцать месяцев |

46 | год |

50 | последний налоговый период при реорганизации (ликвидации) организации |

Заполнить и сдать через интернет новую декларацию по налогу на прибыль

Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2022 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Внимание!

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме. По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. «Бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг (п. 4 ст. 80 НК РФ).

4 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Подать заявку

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2022 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Бесплатно сдать налоговую отчетность прямо из 1С

В закладки

Поделиться

24 192

Общие положения

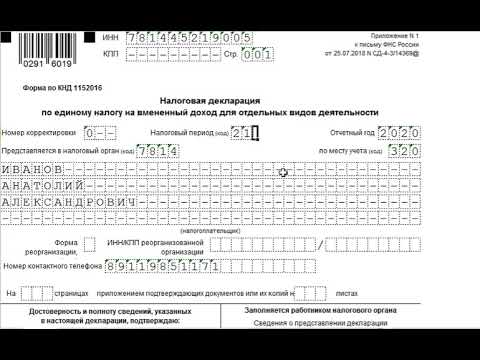

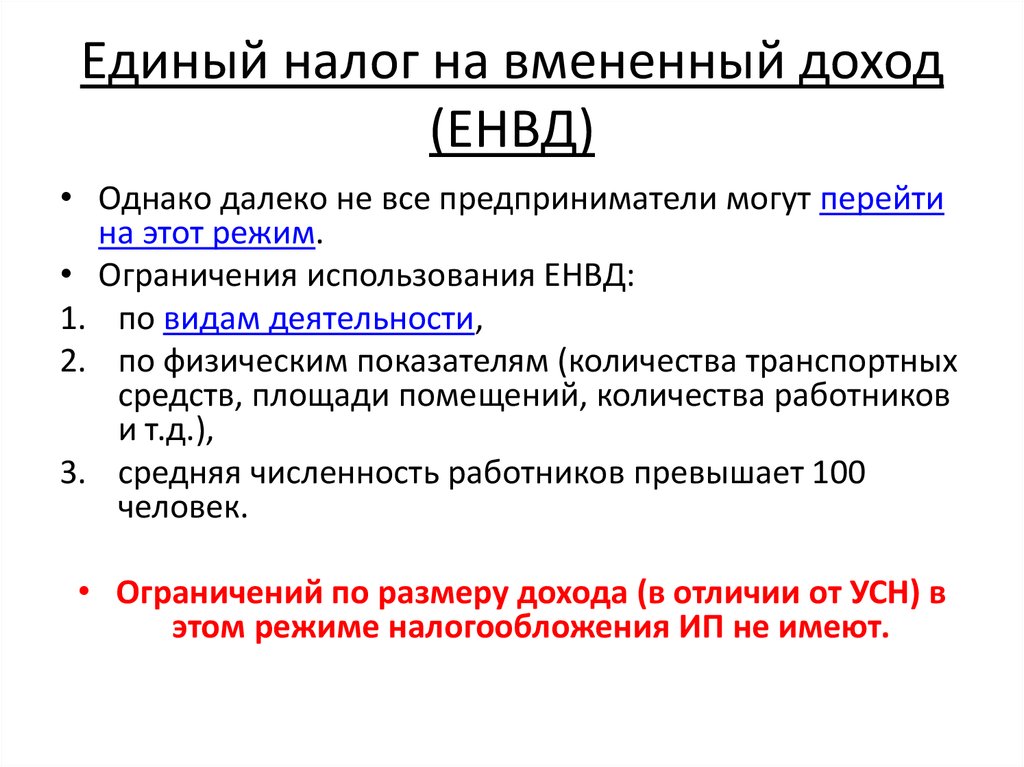

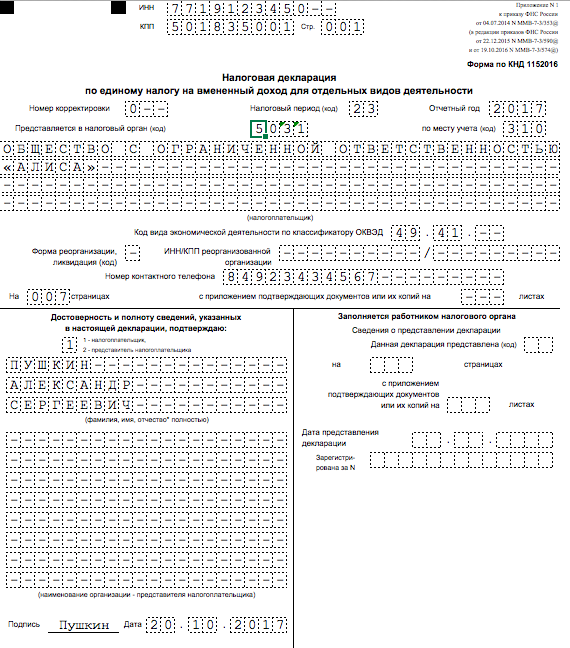

Система налогообложения в виде единого налога на вмененный доход (далее — ЕНВД) — это один из четырех действующих сейчас в РФ специальных налоговых режимов (п. 2 ст. 18 НК РФ).

Система налогообложения в виде ЕНВД носит обязательный характер. Иными словами, вы не вправе выбрать, по какой системе будете платить налоги (общей, упрощенной или в виде ЕНВД), если одновременно выполняются следующие условия:

- на территории осуществления вами предпринимательской деятельности в установленном порядке введен ЕНВД

- в местном нормативно-правовом акте о ЕНВД упомянут ваш вид деятельности

На территории города Перми данный налог введен решением Пермской городской Думы от 29.11.2005 № 200 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», с определением видов деятельности, которые переведены на уплату единого налога на вмененный.

Если эти условия соблюдаются, то вы обязаны перейти на систему налогообложения в виде ЕНВД.

ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (например, УСН и ЕСХН).

Например, организация «Альфа» занимается розничной и оптовой торговлей. На территории ее деятельности введен ЕНВД в том числе в отношении розничной торговли. В такой ситуации организация «Альфа» обязана применять ЕНВД по розничной торговле, а в отношении оптовой торговли вправе применять либо общую систему налогообложения, либо упрощенную систему налогообложения.

СРОК УПЛАТЫ ЕНВД В БЮДЖЕТ

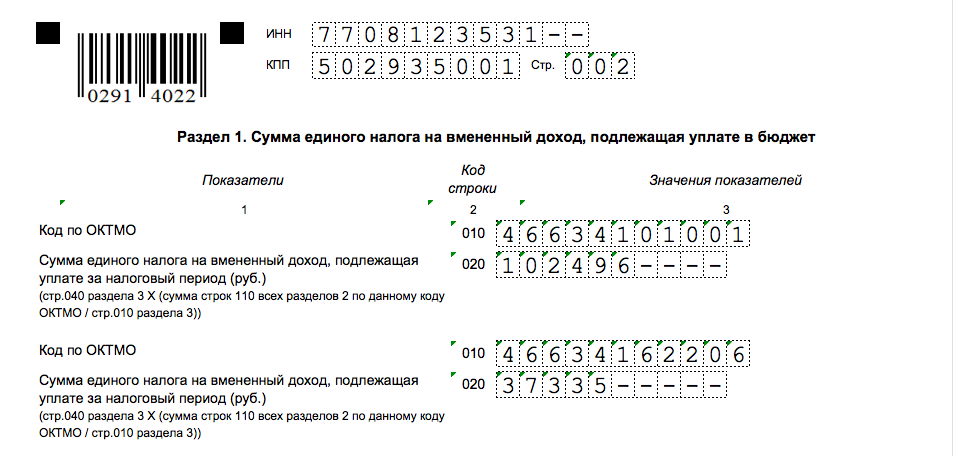

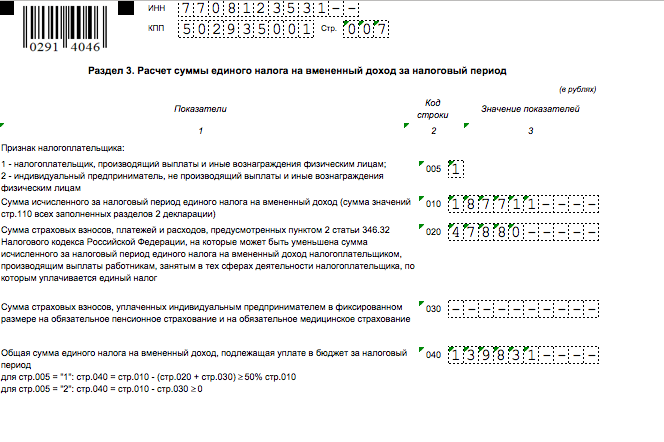

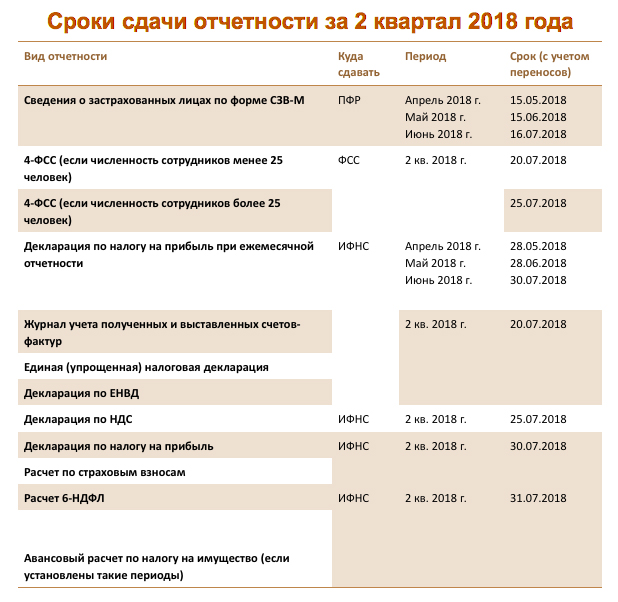

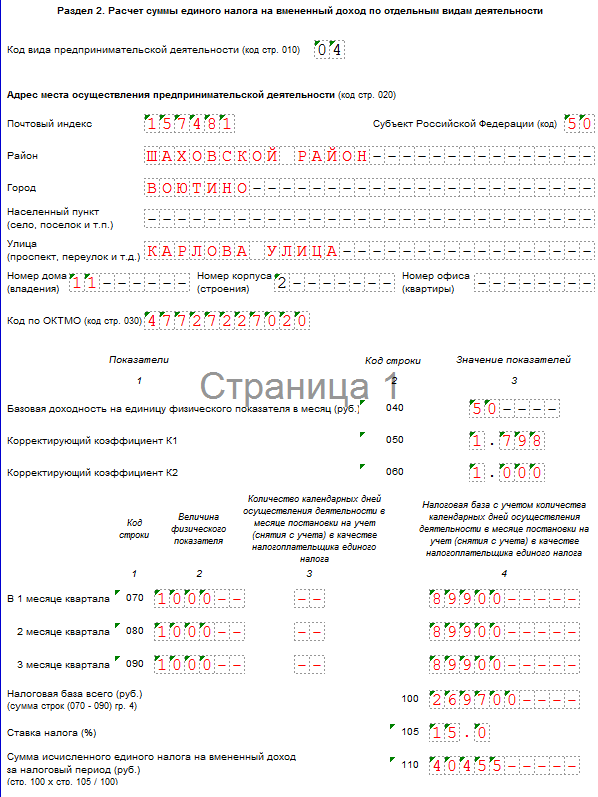

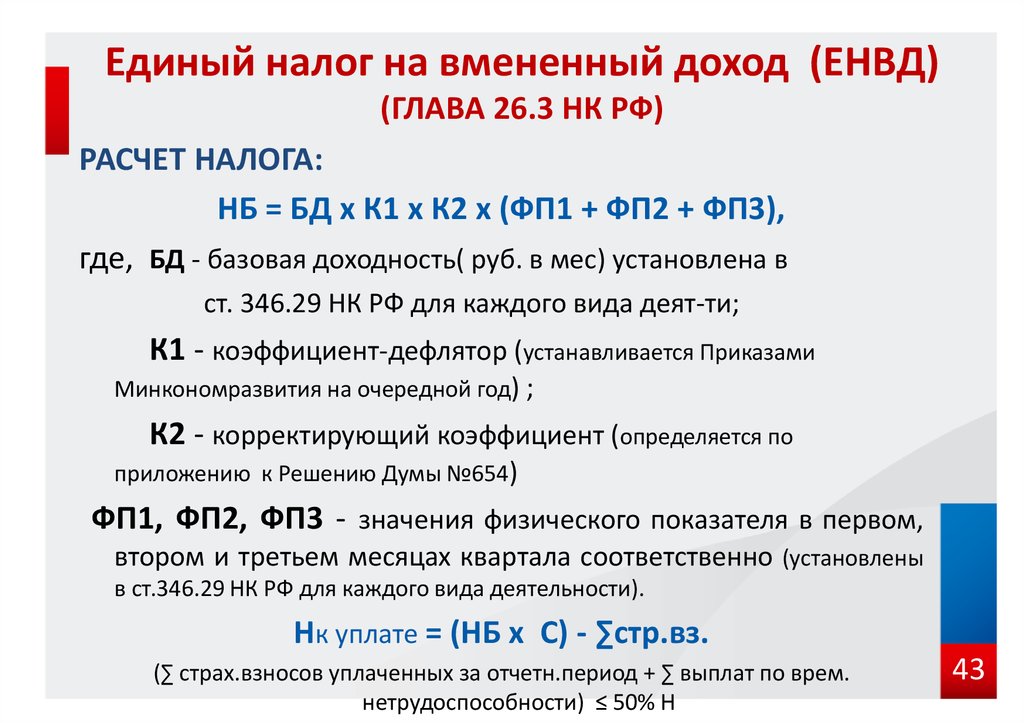

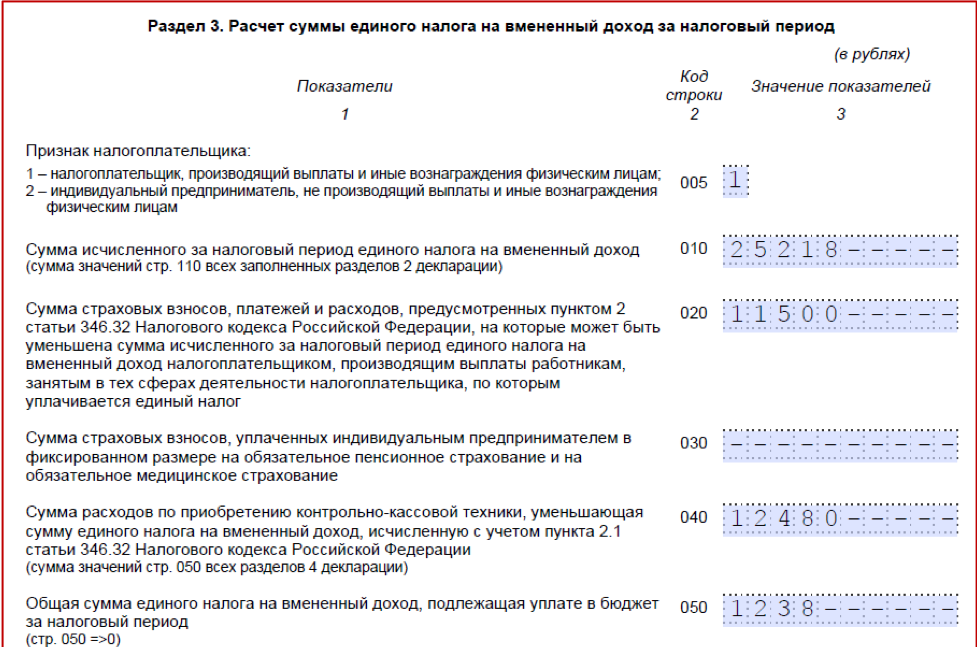

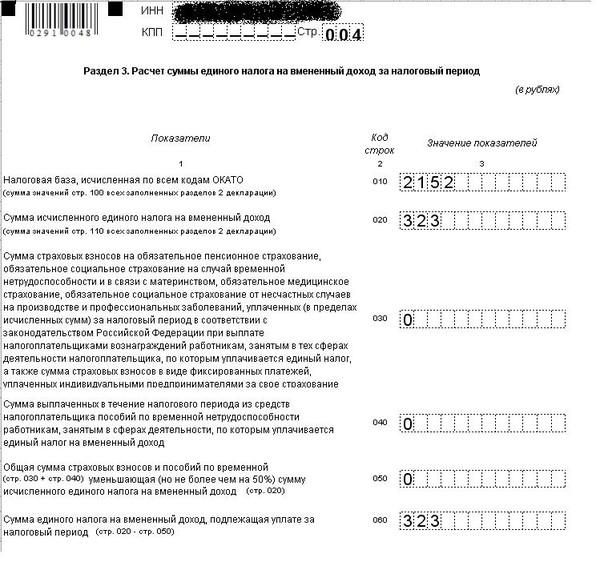

Уплата ЕНВД производится налогоплательщиками по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода (п. 1 ст. 346.32 НК РФ).

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

Налоговый период | Срок уплаты ЕНВД |

I квартал (январь, февраль, март) | До 25 апреля |

II квартал (апрель, май, июнь) | До 25 июля |

III квартал (июль, август, сентябрь) | До 25 октября |

IV квартал (октябрь, ноябрь, декабрь) | До 25 января следующего года |

СРОКИ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

Налоговые декларации по итогам налогового периода плательщики ЕНВД представляют в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

3 ст. 346.32 НК РФ).

Налоговый период | Срок подачи декларации |

I квартал (январь, февраль, март) | До 20 апреля |

II квартал (апрель, май, июнь) | До 20 июля |

III квартал (июль, август, сентябрь) | До 20 октября |

IV квартал (октябрь, ноябрь, декабрь) | До 20 января следующего года |

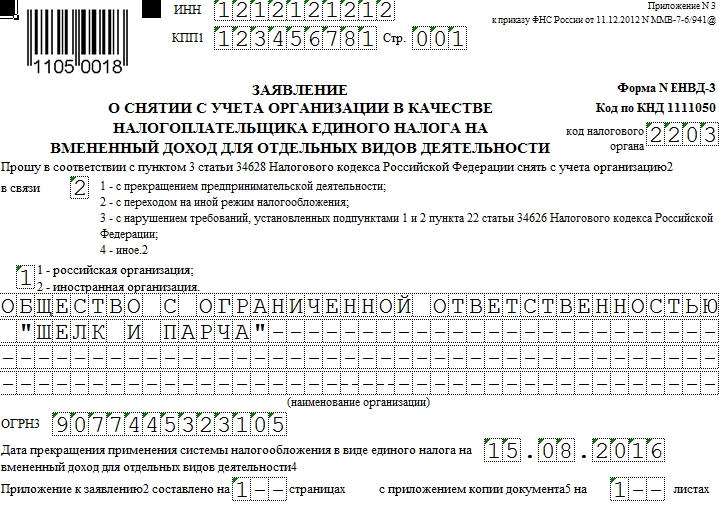

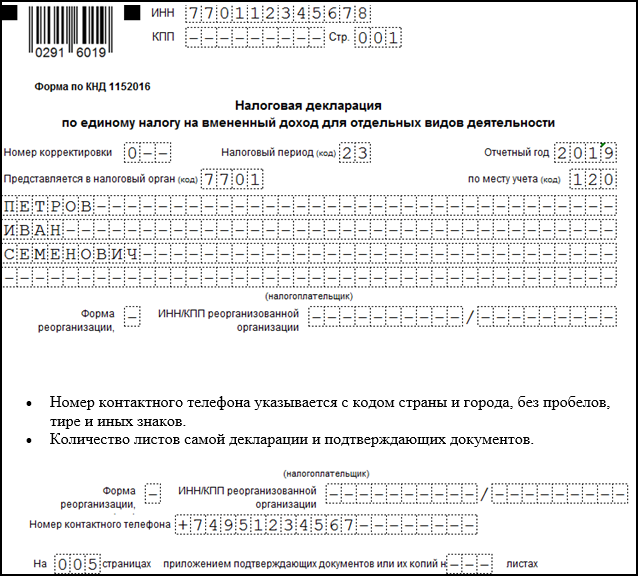

Если вид предпринимательской деятельности, которым вы занимаетесь, подпадает под ЕНВД, вы должны встать на учет в налоговой инспекции по месту ведения деятельности в качестве плательщика ЕНВД (абз. 2 п. 2 ст. 346.28 НК РФ).

2 п. 2 ст. 346.28 НК РФ).

Однако из этого правила есть исключения. Для отдельных видов деятельности постановка на учет осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя). Это касается (абз. 3 п. 2 ст. 346.28 НК РФ):

- развозной или разносной розничной торговли

- деятельности по размещению рекламы на транспортных средствах

- деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов

Встать на налоговый учет вы должны не позднее пяти дней с начала ведения деятельности (п. 3 ст. 346.28 НК РФ).

Организации, уплачивающие ЕНВД, ведут бухгалтерский учет и представляют бухгалтерскую отчетность в общеустановленном порядке. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) никаких исключений в этом смысле для плательщиков ЕНВД не делает (также письмо Минфина России от 09.02.2007 № 03-11-04/3/42).

Индивидуальные предприниматели не обязаны вести книгу учета доходов и расходов и хозяйственных операций по доходам, полученным в рамках деятельности, облагаемой ЕНВД (письмо Минфина России от 03. 11.2006 № 03-11-05/245).

11.2006 № 03-11-05/245).

Рост убытков UTi в 3-м финансовом квартале

Бизнес

Внезапно уходит генеральный директор Киршнер

Рип Уотсон, старший репортер

Эта статья опубликована в печатном выпуске Transport Topics от 15 декабря.

UTi Worldwide Inc. на прошлой неделе сообщила о квартальных убытках, которые более чем утроились до 34 миллионов долларов, или 35 центов на акцию, в результате внезапного ухода генерального директора Эрика Киршнера и отмены переговоров о приобретении.

Убыток за третий финансовый квартал вырос с 9,1 миллиона долларов, или 9 центов, за тот же период год назад.

Выручка упала на 6,6% до 1,08 млрд долларов за период, закончившийся 31 октября.

Экспедиторский и логистический оператор, занимающий 9-е место в рейтинге Transport Topics Logistics 50, сообщил, что исполнительный вице-президент Эдвард Фейтцингер сменил Киршнера, который покинул этот пост после шести лет работы. Фейцингер также заменил Киршнера в совете директоров компании.

Доходы были опубликованы менее чем через неделю после того, как компания сообщила об отмене переговоров о приобретении с датской автотранспортной фирмой DSV A/S.

Председатель Роджер МакФарлейн заявил на телефонной конференции 9 декабря, что в настоящее время не ведется обсуждение приобретения.

Он также сказал, что расследования по приобретению продолжаются, не называя ни одной компании, потому что «мы знаем, что мы очень привлекательная компания».

«У нас несложная ситуация», — сказал Фейтцингер на телефонной конференции, пообещав сосредоточиться на росте операционных доходов, а не доходов.

Лонг-Бич, штат Калифорния Компания UTi отметила падение чистой выручки или суммы, оставшейся после оплаты транспортных расходов, на 3% до 381 миллиона долларов.

Он также отметил некоторые признаки прогресса после «проблем с обслуживанием и проблем с выставлением счетов, связанных с развертыванием нашей системы экспедирования грузов в Соединенных Штатах».

Одним из таких признаков стал положительный денежный поток в размере 8,5 миллионов долларов США за квартал, который стал первым периодом за семь кварталов, когда был достигнут этот контрольный показатель финансовых результатов.

Финансовый директор Ричард Родик сказал, что результаты ухудшились в отделе экспедирования грузов. Прибыль до вычета процентов, налогов, износа и амортизации упала, а выручка в этом бизнесе упала более чем на 10% до 689 миллионов долларов.

С другой стороны, финансовые показатели контрактной логистики улучшились, включая рост выручки на 3% до 388 миллионов долларов.

Другим фактором в этом квартале стал штраф в размере 19,6 млн долларов, связанный с банкротством клиента. По словам UTi, часть упущенной выгоды может быть возмещена за счет подачи страхового иска. Неизвестная страховая компания пока не сообщила, будет ли она выплачивать иск.

Переговоры о приобретении DSV, крупнейшей в Европе автотранспортной компании, были раскрыты в отчете Bloomberg News, в котором цена покупки была установлена на уровне от 13 до 14 долларов за акцию и упоминались неназванные лица, близкие к переговорам.

После отчета о прибылях и убытках акции упали примерно на 15%, торгуясь ниже $11,50 за акцию. Это падение более чем на 30% за последние 12 месяцев.

UTi также объявила о партнерстве с китайской компанией Beijing Changjiu Logistics Co. Ltd., чтобы предлагать логистические услуги производителям и поставщикам автомобилей в этой стране.

«Changjiu Logistics является пионером в области транспортировки и складирования готовых автомобилей в Китае», — сказал Дитлев Блихер, президент UTi в Азиатско-Тихоокеанском регионе, сославшись на планы по предоставлению экспедирования грузов, управлению заказами и другим услугам.

В заявлении UTi говорится, что частная компания Changjiu является ведущей автомобильной логистической компанией в Китае с годовым объемом продаж около 500 миллионов долларов.

Оплата налога | SC Департамент занятости и рабочей силы

Налоги причитаются на основе суммы заработной платы, выплаченной вашим работникам за квартал, как указано в вашем квартальном отчете о заработной плате. Государственная налоговая система страхования по безработице (SUITS) DEW — это удобный и простой онлайн-портал, на котором можно сообщать о заработной плате, производить платежи, просматривать историю ставок и многое другое. Для получения дополнительной информации посетите нашу веб-страницу SUITS.

Если вы являетесь некоммерческой организацией или государственным учреждением, которое решило стать получателем возмещения, посетите раздел «Обязанности работодателей, получающих возмещение», чтобы получить дополнительную информацию о том, как платить налоги.

См. таблицу подоходного налога.

Все ежеквартальные платежи должны быть произведены в соответствующие сроки, указанные ниже.

| Квартал | До: |

|---|---|

| Январь-март | 30 апреля |

| апрель — июнь | 31 июля |

| июль — сентябрь | 31 октября |

| октябрь — декабрь | 31 января |

Вы можете отправить электронный платеж при подаче квартального отчета онлайн в SUITS. Налоги рассчитываются автоматически при подаче документов в электронном виде. Подробные инструкции по электронным платежам можно найти в системе SUITS. Если вам нужна помощь в навигации по SUITS, есть несколько вариантов.

- Посмотрите наши видеоуроки, которые помогут вам использовать различные функции SUITS.

- Прочтите FAQ.

- Звоните 803-737-2400 | Реле 711.

Если вы решите сообщать ежеквартальную заработную плату с использованием бумажной формы DEW, вы несете ответственность за расчет причитающихся налогов, а также за отправку платежа по почте.

Пожалуйста, отправляйте бумажные ежеквартальные отчеты и платежи по указанному ниже адресу.

S.C. Департамент занятости и трудовых ресурсов

Отдел взносов

P.O. Box 7103

Columbia, SC 29202

Уведомление о сборе налогов

Департамент занятости и рабочей силы Южной Каролины работает с GC Services, сторонним агентством по сбору долгов, в попытке урегулировать непогашенные налоги на страхование по безработице, причитающиеся Южной Каролине . Если вы получили звонок и/или корреспонденцию от GC Services, немедленно свяжитесь с ними по телефону 866-9.54-0752 | Передайте 711, чтобы решить вашу непогашенную налоговую задолженность.

GC Services является одним из крупнейших частных аутсорсинговых поставщиков контакт-центров в США. В течение 58 лет GC Services предоставляет решения для сбора данных для государственного и частного секторов и во всех отраслях. Они создали прочную репутацию благодаря своей способности максимизировать ценность для клиентов. Чтобы узнать больше о GC Services, посетите веб-сайт GC Services.

Чтобы узнать больше о GC Services, посетите веб-сайт GC Services.

Налоговые ставки

Когда работодатели несут ответственность за уплату налогов по безработице, они классифицируются как новых работодателей и присваивается новая ставка работодателя. Налоговые ставки переопределяются каждый календарный год на основе истории работодателя по состоянию на предыдущий июнь. Точная ставка работодателя зависит от его опыта работы с системой UI и текущих экономических условий.

Налоги взимаются только с первых 14 000 долларов США заработной платы, заработанной физическим лицом (Примечание: эта сумма увеличилась с 12 000 до 14 000 долларов США с 1 января 2015 года). Это то, что называется налогооблагаемой заработной платы . После того как вы уплатили налоги с первых 14 000 долларов заработной платы физического лица, вы не должны платить никаких дополнительных налогов до конца календарного года. Заработная плата после 14 000 долларов определяется как превышение заработной платы .

Новые работодатели

Новые работодатели, которые не приобрели опыт ранее ответственных работодателей, начинают с заранее определенной налоговой ставки, установленной законодательством Южной Каролины. Налоговая ставка для новых работодателей — это налоговая ставка, применимая к 12-му классу налоговой ставки за данный год. Конкретную налоговую ставку см. в таблице взносов, действующей на текущий год.

После того, как работодатель отработает 12 месяцев ответственности, его налоговая ставка будет рассчитана на дату следующего расчета ставки на основе его собственной истории.

Работодатели с рейтингом опыта

Работодатели, отработавшие 12 месяцев, считаются работодателями с рейтингом опыта, и их налоговые ставки устанавливаются на основе их коэффициента вознаграждения .

Коэффициент вознаграждения определяется как общая сумма вознаграждений, начисляемых на счет работодателя в течение применимого периода, деленная на налогооблагаемую заработную плату работодателя за тот же период.