Содержание

Патентная система в 2022 / Уральский Банк Реконструкции и Развития

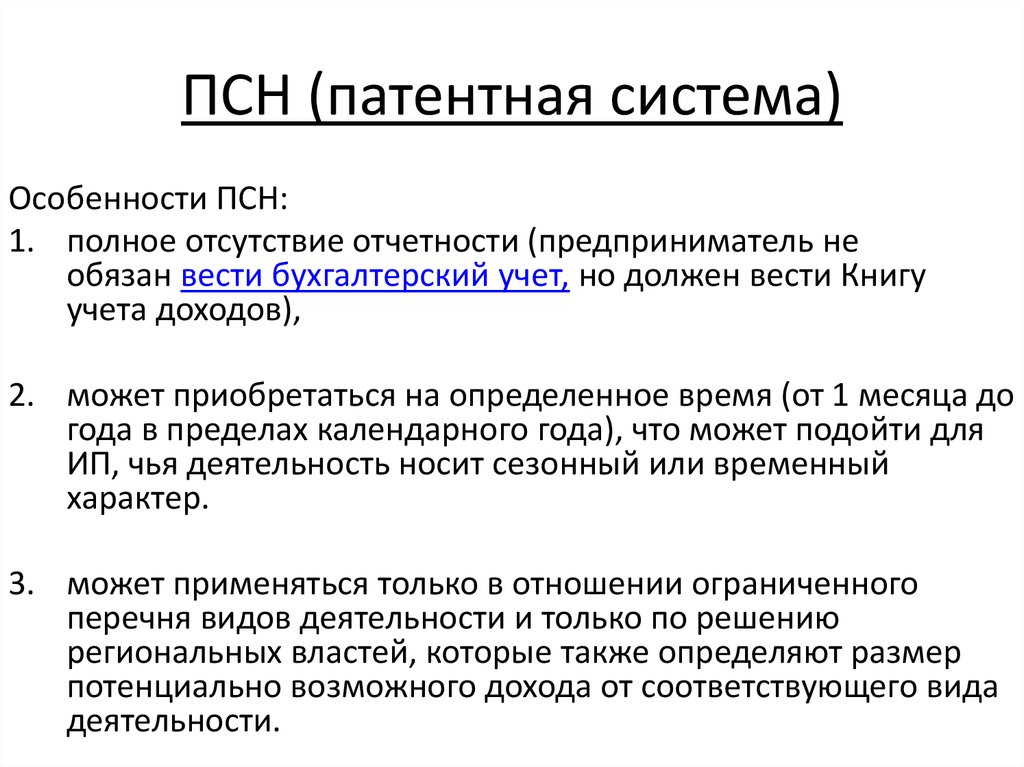

Патентная система налогообложения — один из налоговых режимов, который актуален на территории нашей страны. Работать по ней могут исключительно те предприниматели, чей вид деятельности указан в специальном законе. Система дорабатывается, меняется и становится более удобной. В 2021 году в закон добавились новые виды деятельности, появились налоговые каникулы и появилась возможность снизить налоговую выплату. Рассказываем, что предпринимателей ждёт в 2022 году.

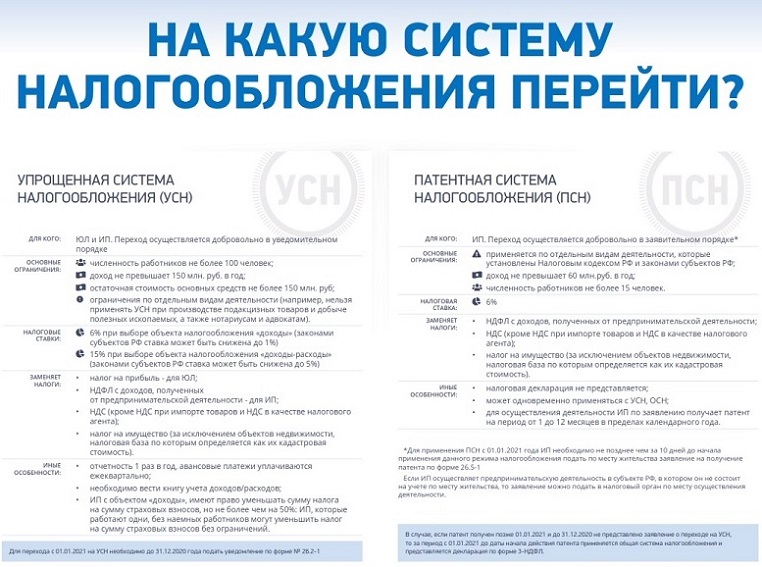

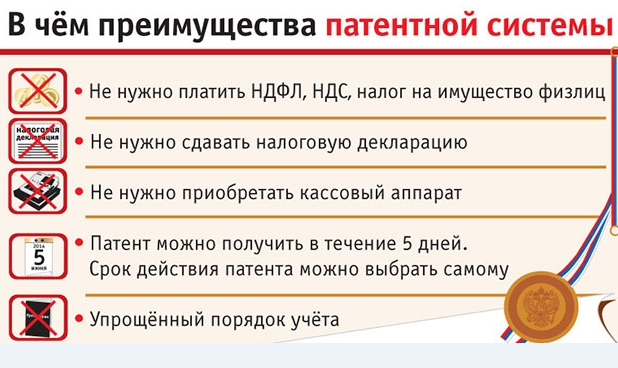

Какие налоги не платят ИП на патентной системе

В отличие от тех, кто работает на упрощенной или на общей системе налогообложения, ИП на патентной системе освобождены от:

- Налога на доходы физических лиц, которые относятся именно к деятельности, регулируемой патентом.

- Налога на имущество физических лиц, которое используется напрямую в деятельности, регулируемой патентом.

- НДС (налог на добавленную стоимость), исключая только НДС, который не относится к виду деятельности, регулируемому патентной системой.

Стоит отдельно сказать, что НДС платится при ввозе товаров на территорию РФ и при осуществлении операций, которые облагаются налогом по статьям 161 и 174 Налогового кодекса нашей страны.

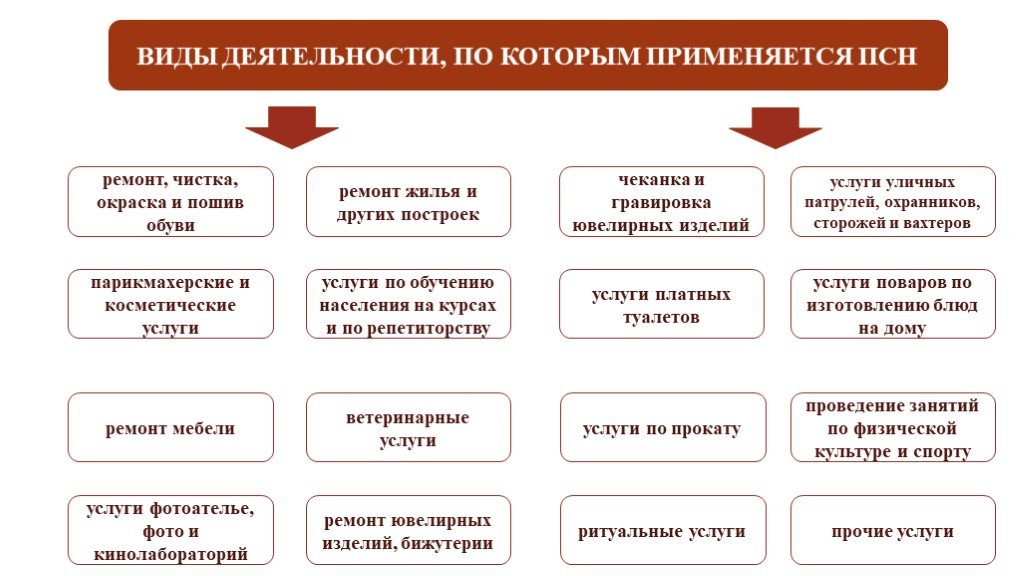

Разрешенные и запрещённые виды деятельности

Все разрешённые виды деятельности для патентной системы налогообложения перечислены в Налоговом кодексе, всего их 80.

В 2022 году к списку присоединились стоянки для транспорта, производство муки и круп, помощь с огородом, ремонт игрушек, платные стоянки для транспорта и многое другое.

Запрещённые виды деятельности также перечислены в Налоговом кодексе. В основном они включают крупные виды деятельности — например, оптовую торговлю, сделки с ценными бумагами или продажy товаров, которые имеют обязательную маркировку: лекарств, обуви, меховых изделий.

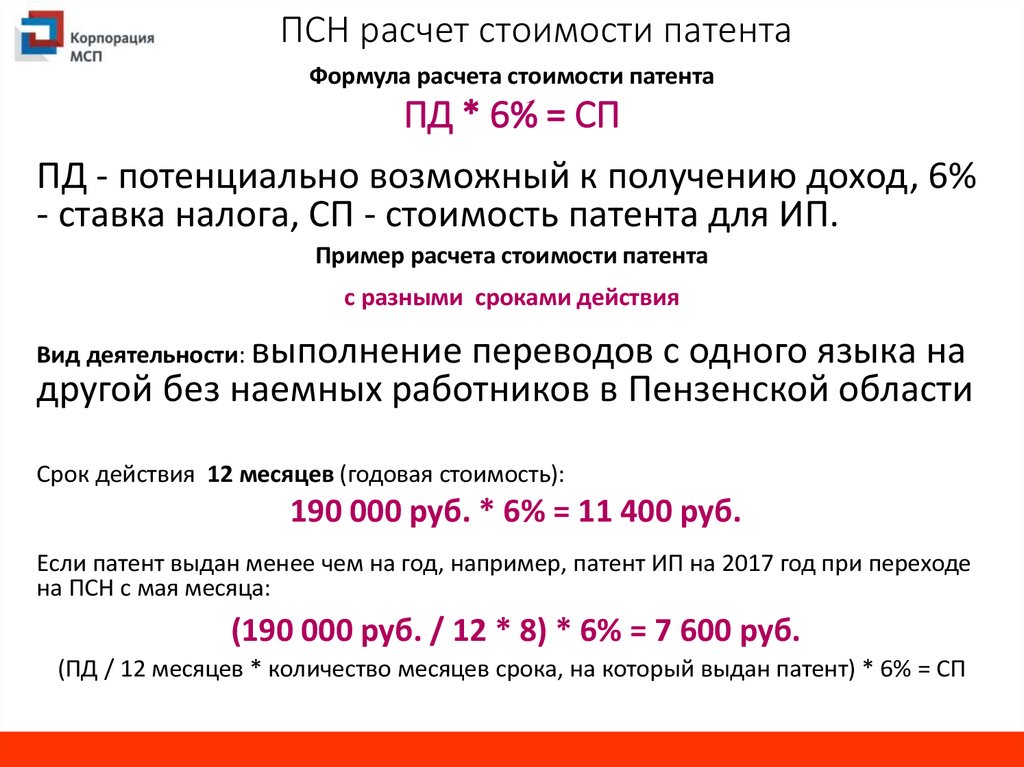

Сколько стоит патент в 2022 году

Конечная сумма, которую предприниматель обязан будет платить в ФНС, рассчитывается индивидуально и зависит от многих факторов:

- среднего количества сотрудников;

- количества транспортных средств, которые используются для работы;

- грузоподъемности транспортных средств;

- квадратного метра арендуемой площади, стоянки и торговых площадей.

Более точно сумму для своего региона можно посчитать с помощью калькулятора на сайте Налоговой службы.

Какие есть ограничения по сотрудникам и доходам

Все ограничения по количеству сотрудников и максимальной сумме дохода перечислены в Налоговом кодексе. На 2022 год это не более 60 млн доходов с начала календарного года и не более 15 сотрудников, включая подрядчиков, совместителей и самозанятых, работающих с ИП.

Налоговый вычет и налоговые каникулы

Чтобы уйти на налоговые каникулы до 2024 года, предприниматель на патентной системе налогообложения должен входить по основному виду деятельности в список льготных, а в регионе должен быть принят закон о налоговых каникулах.

Так же как и на упрощенной системе, ИП на патентной системе могут уменьшать суммы налоговых выплат исходя из страховых взносов, больничных и взносов на добровольное страхование. При этом сумма снижения может быть уменьшена только на 50%, если у ИП есть наёмные сотрудники. Если их нет — не выплачивать можно 100% суммы.

Если их нет — не выплачивать можно 100% суммы.

На данный момент система дорабатывается, становится удобнее и полезнее для предпринимателей. Если позволяет вид деятельности — работать на ней проще, чем на общей системе.

Как вести книгу доходов на патентной системе налогообложения (ПСН) — Контур.Эльба — СКБ Контур

Патентная система налогообложения не освобождает от налогового учёта полностью. У предпринимателей остаётся обязанность вести книгу учёта доходов. За отсутствие книги штрафуют на сумму до 30 тыс. ₽.

Казалось бы, какая разница: на патенте налоги не зависят от доходов, 1% взносов считают от потенциального дохода, налоговых деклараций нет. Но для налоговой разница есть, потому что ИП на патенте она тоже регулярно проверяет.

Налоговую интересует:

-

Не превысил ли ИП лимиты? При доходах больше 60 млн за год по всем патентам — применять эту систему уже нельзя. Соответственно, ИП должен заплатить налог с начала года по УСН или ОСНО, а бюджет — получить больше денег.

Конечно, опасность такой проверки есть у бизнеса с большими оборотами. К ИП с парой сотрудников вряд ли придут. -

Не должен ли ИП платить за несколько патентов? Например, проверяют межрегионального перевозчика. Формально, он должен получать все заказы в своём регионе. Налоговая запрашивает КУДиР, составляет список интересных ей операций — и запрашивает соответствующие договоры у предпринимателя. Договоры заключили в другом регионе — значит, можно доначислять налог.

Конечно, опасность такой проверки есть у бизнеса с большими оборотами. К ИП с парой сотрудников вряд ли придут.

Конечно, опасность такой проверки есть у бизнеса с большими оборотами. К ИП с парой сотрудников вряд ли придут.

Как заполнять книгу учёта доходов

Пользуйтесь стандартной формой КУД. Она утверждена приказом Минфина от 22.10.2012 № 135н и является обязательной. На каждый налоговый период должна приходиться своя КУД. При совмещении патентов можно вести одну книгу по всем видам деятельности, вести по каждому направлению бизнеса свой документ — необязательно.

В книге не нужно записывать расходы, а ещё — поступления, которые не являются доходами. Например, переводы с личного счёта на расчётный — это не доходы, они не приносят экономической выгоды. Записывайте именно доходы и обязательно указывайте: что за операция произошла и каким первичным документом она подтверждается. Для безналичной операции подойдут дата и номер платёжного поручения.

Например, переводы с личного счёта на расчётный — это не доходы, они не приносят экономической выгоды. Записывайте именно доходы и обязательно указывайте: что за операция произошла и каким первичным документом она подтверждается. Для безналичной операции подойдут дата и номер платёжного поручения.

При возврате денег за товар или услугу тоже сделайте запись в книгу. Запишите сумму возврата со знаком минус.

Можно ли вести книгу доходов в электронном виде

Книгу доходов можно вести как на бумаге, так и в электронном виде — см. п. 1.4 приложения 4 к приказу Минфина № 135н. Если выбрали электронный вид, после завершения налогового периода книгу нужно распечатать, прошнуровать и пронумеровать. На последней странице следует указать количество страниц, заверить данные сведения подписью и скрепить печатью (если есть).

Если предприниматель хочет вести книгу на бумаге, правильно будет сделать все эти операции перед заполнением книги. Хотя мы не слышали о штрафах за такое нарушение.

Хотя мы не слышали о штрафах за такое нарушение.

В любом случае, регистрировать книгу в инспекции не нужно — такого требования нет в порядке заполнения, и подобные разъяснения Минфин приводит давно, например, см. письмо Минфина России от 11.02.2013 № 03-11-11/62.

Налоговая получает книгу, только когда запрашивает её. У многих предпринимателей КУД никогда не запрашивали.

Эльба сформирует книгу учёта доходов и подготовит платёжки по патенту. Попробуйте все возможности онлайн-бухгалтерии 30 дней бесплатно.

Попробовать

Ответственность за отсутствие КУД

Если предприниматель не ведет книгу учета доходов, то налоговая инспекция может его оштрафовать по ст. 120 НК РФ. Дело в том, что отсутствие книги классифицируется как грубое нарушение правил учета доходов. Размер штрафа составит:

- 10 тыс. ₽, если нарушение происходило в течение одного налогового периода;

- 30 тыс. ₽, если нарушение затрагивает несколько налоговых периодов.

₽, если нарушение происходило в течение одного налогового периода;

₽, если нарушение происходило в течение одного налогового периода;

Понимание интеллектуальной собственности по налогообложению — IR Global

АризонаБельгияМальтаНидерландыНовая ЗеландияИспанияУганда IP — патентыIP — товарный знак и авторское правоНалоги (закон) Virtual Series

Юристы по ИС сосредоточатся на управлении действительностью и обеспечением защиты ИС, чтобы оптимизировать ее ценность. Это процесс, который должен быть приоритетным, но не менее важным является эффективное налоговое структурирование, чтобы гарантировать, что доходы, полученные от ИС, изолированы и надлежащим образом облагаются налогом в соответствии с конкретным режимом, в соответствии с которым она регулируется. В идеале различные типы ИС в бизнесе должны храниться в оптимальной структуре, которая позволяет лицензионным платежам и доходам, полученным от этой ИС, возвращаться в бизнес наиболее эффективным с точки зрения налогообложения способом.

Существует несколько различных вопросов, которые следует учитывать при оценке такой конструкции. Первоначально мы могли бы рассмотреть схемы налоговых льгот, такие как ящики для интеллектуальной собственности, которые позволяют вычитать корпоративный налог на доход, связанный с интеллектуальной собственностью. Они предназначены для привлечения компаний со значительными расходами на исследования и разработки, которые считаются полезными для экономики, частью которой они являются. Не все страны используют IP-боксы, но они являются мощным инструментом повышения привлекательности юрисдикции.

По данным Налогового фонда, в настоящее время в 13 из 28 государств-членов ЕС действует режим патентных ящиков. Сниженные ставки корпоративного налога на соответствующий доход, предусмотренные этими режимами патентных ящиков, варьируются от 0 процентов в Сан-Марино и Венгрии до 13,95 процента в Италии. В Бельгии, например, установленная законом ставка корпоративного подоходного налога составляет 29,58%, в то время как по схеме патентной коробки она составляет всего 4,44% — значительная экономия.

Организация экономического сотрудничества и развития (ОЭСР) рассматривает некоторые давние режимы IP box как потенциально опасные и внедрила рекомендации, чтобы сделать их более справедливыми. Эти изменения, как правило, были направлены на сужение определения квалифицированной интеллектуальной собственности и ограничение налоговых льгот для интеллектуальной собственности, созданной в рассматриваемой стране.

Помимо специальных налоговых режимов существуют и другие способы эффективного структурирования налогов, включая вычеты и налоговые кредиты. В США, например, схем патентных ящиков не существует, однако затраты, понесенные при разработке ноу-хау, подлежат 20-процентной налоговой льготе, называемой кредитом на исследования и разработки. Расходы также обычно вычитаются из налогооблагаемого дохода.

В некоторых странах также возможно разделить доход от продажи продукции и распределить определенную сумму на интеллектуальную собственность, таким образом облагая эту стоимость налогом по более низкой ставке. Этот процесс включает определение остаточной стоимости ИС и связан с трансфертным ценообразованием.

Этот процесс включает определение остаточной стоимости ИС и связан с трансфертным ценообразованием.

Продажа или приобретение ИС также должны быть тщательно структурированы с точки зрения налогообложения. Налог на прирост капитала при продаже ИС, такой как патенты и авторские права, может быть существенно снижен в некоторых юрисдикциях, в то время как стоимость приобретенной ИС может амортизироваться в течение срока ее действия, что снижает налоговое бремя.

Еще одной проблемой, вызывающей озабоченность, является поток связанных с ИС роялти владельцам, будь то физические лица или корпорации. Выплаты роялти иностранным юрисдикциям могут облагаться налогом у источника, если только не существуют соответствующие соглашения об избежании двойного налогообложения для смягчения этого.

Передача ИС в юрисдикции с низким налогообложением, чтобы избежать налогообложения доходов, является еще одним возможным методом структурирования. Налоги на контролируемые иностранные корпорации призваны смягчить эту тактику в обстоятельствах, когда основная часть операций корпорации осуществляется в стране с более высокими налогами.

Из этих примеров становится ясно, что понимание налогообложения ИС представляет собой сложный процесс, для освоения которого требуется значительный опыт. Максимизация ценности ИС имеет решающее значение для здорового бизнеса, и налоговое структурирование играет в этом важную роль. На следующих страницах вы услышите мнение семи экспертов по налогообложению ИС. Они расскажут о наиболее эффективных методах налогового структурирования в отношении ИС, характерных для их собственной юрисдикции, и расскажут о любых потенциальных проблемах и возможностях, о которых владельцы ИС могут захотеть знать при работе в своей стране.

Содействующие консультанты

Деловые консультационные услуги

а также

Корпоративное право

в

Мальта

Дунстан Магро

Управляющий партнер

WDM International

Налоги (бухгалтеры)

в

Новая Зеландия

Ричард Эшби

Партнер

Гиллиган Шеппард

Налоги (Закон)

в

Нидерланды

Фригго Краайевельд

Партнер

KC Legal

Налоги (Закон)

в

Бельгия

Себастьен Ватле

Партнер

Закон о налогах

Налоги (бухгалтеры)

в

Аризона

Тодд Скиннер

Партнер

Skinner Clouse Group

Налогообложение ИС в США после налоговой реформы | ТОО Фенвик энд Вест

Введение

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о снижении налогов и создании рабочих мест. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали их работы. Недавно были выпущены некоторые важные разъясняющие указания, но необходимы дополнительные указания и правила. У налоговой службы есть время до июня 2019 г.— через 18 месяцев после вступления закона в силу 22 декабря 2017 года — издать постановления, имеющие обратную силу. Это сжатые сроки, учитывая необходимость объемного руководства.

Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали их работы. Недавно были выпущены некоторые важные разъясняющие указания, но необходимы дополнительные указания и правила. У налоговой службы есть время до июня 2019 г.— через 18 месяцев после вступления закона в силу 22 декабря 2017 года — издать постановления, имеющие обратную силу. Это сжатые сроки, учитывая необходимость объемного руководства.

Ряд новых правил закона конкретно направлен на налогообложение интеллектуальной собственности. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новый налоговый стимул для определенного иностранного дохода, полученного американскими корпорациями. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в размере 35 процентов. Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения ИС, чем в прошлом.

В США исторически сложилась всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, облагается налогом США независимо от того, получен ли он в США или за ее пределами. Большинство стран не облагают налогом мировой доход, а скорее имеют территориальную систему, которая налоги резидентов на доходы, полученные в стране.

Хотя изначально предполагалось, что этот закон переведет США в территориальную систему, которая будет соответствовать международным нормам налогообложения и сделает страну более привлекательной для работы многонациональных компаний, реальность такова, что США по-прежнему облагают налогом доходы по всему миру. , в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Налоговая льгота на нематериальный доход, полученный из-за рубежа

Закон ввел новое налоговое правило, призванное поощрять компании получать «нематериальный доход, полученный из-за рубежа», полученный в США. налогоплательщики, продающие или лицензирующие собственность, включая интеллектуальную собственность, или оказывающие услуги иностранцам, могут быть снижены со стандартной ставки корпоративного налога в размере 21 процента до льготной ставки корпоративного налога в размере 13,125 процента. В частности, FDII определяется как определенный доход, полученный в связи с (1) имуществом, которое продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США лицу, не являющемуся гражданином США, для использования за границей, или (2) услугам, предоставляемым налогоплательщиком США лицу, находящемуся за пределами США.

налогоплательщики, продающие или лицензирующие собственность, включая интеллектуальную собственность, или оказывающие услуги иностранцам, могут быть снижены со стандартной ставки корпоративного налога в размере 21 процента до льготной ставки корпоративного налога в размере 13,125 процента. В частности, FDII определяется как определенный доход, полученный в связи с (1) имуществом, которое продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США лицу, не являющемуся гражданином США, для использования за границей, или (2) услугам, предоставляемым налогоплательщиком США лицу, находящемуся за пределами США.

Если корпорация США продает или лицензирует товары (включая ИС) иностранной связанной стороне, доход, как правило, должен квалифицироваться как FDII, если имущество в конечном итоге продается не связанному иностранному лицу, используется для продажи имущества не связанному иностранному лицу или используется в предоставление услуг несвязанному иностранному лицу за пределами США. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не считается проданной для иностранного использования, даже если ИС впоследствии имеет иностранное применение.

Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не считается проданной для иностранного использования, даже если ИС впоследствии имеет иностранное применение.

Несмотря на то, что FDII помечен как положение о налоге на «нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходам от экспорта товаров и услуг, а не только к доходам от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует владения интеллектуальной собственностью и развития в стране, чтобы претендовать на пониженную налоговую ставку.

Новый глобальный налог на нематериальный доход с низким налогообложением

Закон также добавил уникальный налог США на мировой доход иностранных дочерних компаний под названием «глобальный нематериальный доход с низким налогообложением». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более 50 процентов которых принадлежат 10 процентам американских акционеров. Правило GILTI также сформулировано широко и не ограничивается нематериальными активами, несмотря на то, на что указывает название «глобальный нематериальный доход с низким налогообложением». Налог GILTI является значительным источником дохода, который помог оплатить другие налоговые изменения в законе, включая снижение ставки корпоративного налога.

Правило GILTI также сформулировано широко и не ограничивается нематериальными активами, несмотря на то, на что указывает название «глобальный нематериальный доход с низким налогообложением». Налог GILTI является значительным источником дохода, который помог оплатить другие налоговые изменения в законе, включая снижение ставки корпоративного налога.

Целью GILTI является обложение американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно приводит к взиманию минимального налога США в размере 10,5% в дополнение к любым уплаченным иностранным налогам на все зарубежные доходы после введения в действие обычного дохода от материального имущества. В соответствии с налоговыми правилами GILTI США продолжают использовать международную систему налогообложения.

Новый налог GILTI также снижает выгоду от использования CFC холдинговой компании IP для отсрочки уплаты налога США на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальным имуществом по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение перемещения ИС за границу

Закон также внес определенные изменения, которые делают передачу ИС за пределы США более дорогостоящей. Ранее при передаче патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и другой аналогичной интеллектуальной собственности в других случаях не облагалась налогом лицензионная плата в США, что приводило к налоговым издержкам в США при передаче интеллектуальной собственности за границу. Закон добавил деловую репутацию, стоимость непрерывного предприятия и рабочую силу в список интеллектуальной собственности, на которую распространяется условное вознаграждение, что привело к дополнительным налоговым расходам при перемещении интеллектуальной собственности за границу.

Это изменение в сочетании с положениями, рассмотренными выше, служит сдерживающим фактором для передачи принадлежащей США интеллектуальной собственности за границу.

Следует ли вернуть ИС в США?

Даже с учетом изменений, внесенных законом в международные налоговые правила, многонациональные корпорации, как правило, не получают выгоды от возвращения какой-либо офшорной интеллектуальной собственности в США. Ставка налога в США на доход от интеллектуальной собственности, принадлежащей за границей в соответствии с GILTI, составляет примерно 10,5 процента, в то время как интеллектуальная собственность, принадлежащая в США, облагается налогом. по более высокой налоговой ставке 13,125% в соответствии с FDII.

Ставка налога в США на доход от интеллектуальной собственности, принадлежащей за границей в соответствии с GILTI, составляет примерно 10,5 процента, в то время как интеллектуальная собственность, принадлежащая в США, облагается налогом. по более высокой налоговой ставке 13,125% в соответствии с FDII.

Кроме того, FDII вряд ли будет резервом, на который компания может рассчитывать в своем долгосрочном планировании. Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить ставку FDII в 2026 году до 16,4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может счесть FDII недопустимой экспортной субсидией, и США могут принять решение отменить льготу FDII в любое время. Как правило, было бы нецелесообразно реструктурировать ваше владение ИС или операции на основе ожидаемой выгоды от FDII.

Кроме того, возвращение интеллектуальной собственности в США посредством продажи связанной стороне, скорее всего, приведет к получению дополнительных иностранных доходов, которые могут подлежать налогообложению GILTI.