Содержание

129 тысяч предпринимателей в торговле работают по патенту

Что составляет половину от общего количества бизнеса, применяющего данный вид налогового режима.

Каждый пятый индивидуальный предприниматель в Казахстане работает в режиме патента, в количественном выражении этот налоговый режим применяют приблизительно 239 тысяч ИП. Почти половина из них приходится на торговлю. Как сообщили inbusiness.kz в Комитете государственных доходов Министерства финансов, в этой сфере патенты оформили порядка 129 тысяч субъектов малого бизнеса.

Всего по состоянию на 1 июля 2019 года на регистрационном учете в налоговых органах состоит 1 218 041 индивидуальный предприниматель, из которых осуществляют деятельность 1 197 039 ИП. В 2018 году сумма налоговых поступлений по данной категории составила 143 006,5 млн тенге, в первом полугодии 2019 года – 89 159,0 млн тенге.

Индивидуальными предпринимателями, работающими в режиме патента, в 2018 году уплачено 5852,2 млн тенге налогов и платежей, в первом полугодии 2019 года – 3400,4 млн тенге.

По упрощенной декларации в республике работают 590 тысяч ИП. В прошлом году с данной категории налогоплательщиков собрано 90 055,5 млн тенге, в первом полугодии текущего года – 61 117,6 млн тенге.

Напомним, в 2020 году в сфере торговли для малого бизнеса будет отменен патент. Как ранее inbusiness.kz сообщал заместитель председателя КГД МФ Жайдар Иркенбаев, продлевать специальный налоговый режим не планируется.

«В целом патент изначально был рассчитан на такую категорию предпринимателей, которые самозанятые без наемных работников. Основной удельный вес [бизнеса] на рынке имеет наемных работников, и у них обороты превышают предельно допустимый уровень, который рассчитан на патент. (…) Был запланирован постепенный переход. (…) В упрощенной декларации всего 3% [налоговая ставка], а в патенте 2% от всех налогов. Упрощенный режим предполагает низкую относительно нагрузку и плюс упрощенное ведение учета. Поэтому мы думаем, что необходимости нет сейчас продлевать процедуру перехода на другие режимы», – сказал Жайдар Иркенбаев.

Ранее заместитель председателя правления Национальной палаты предпринимателей «Атамекен» Рустам Журсунов заявлял о риске социального напряжения в связи с отменой патента в сфере розничной торговли. Так как данное изменение подразумевает повышение налоговой нагрузки, предостерегал он.

«С 1 января 2020 года розничная торговля не сможет работать по патенту. Это будет стресс. Я с уверенностью могут сказать, что к концу года будут бунты, потому что в торговле работают больше 100 тысяч предпринимателей. К моему большому сожалению, бизнес об этом даже не знает. Это будет очень серьезный стресс. Когда полтора года назад писался Налоговый кодекс, мы пошли навстречу, понимая, что с патента надо уходить. Но от нас было встречное требование – усовершенствовать налоговый режим упрощенной декларации. Что, по сути, не сделано», – констатировал зампредправления Национальной палаты предпринимателей.

Карина Алимова

ПОДПИСЫВАЙТЕСЬ НА НАС В TELEGRAM

Узнавайте о новостях первыми

Подписаться

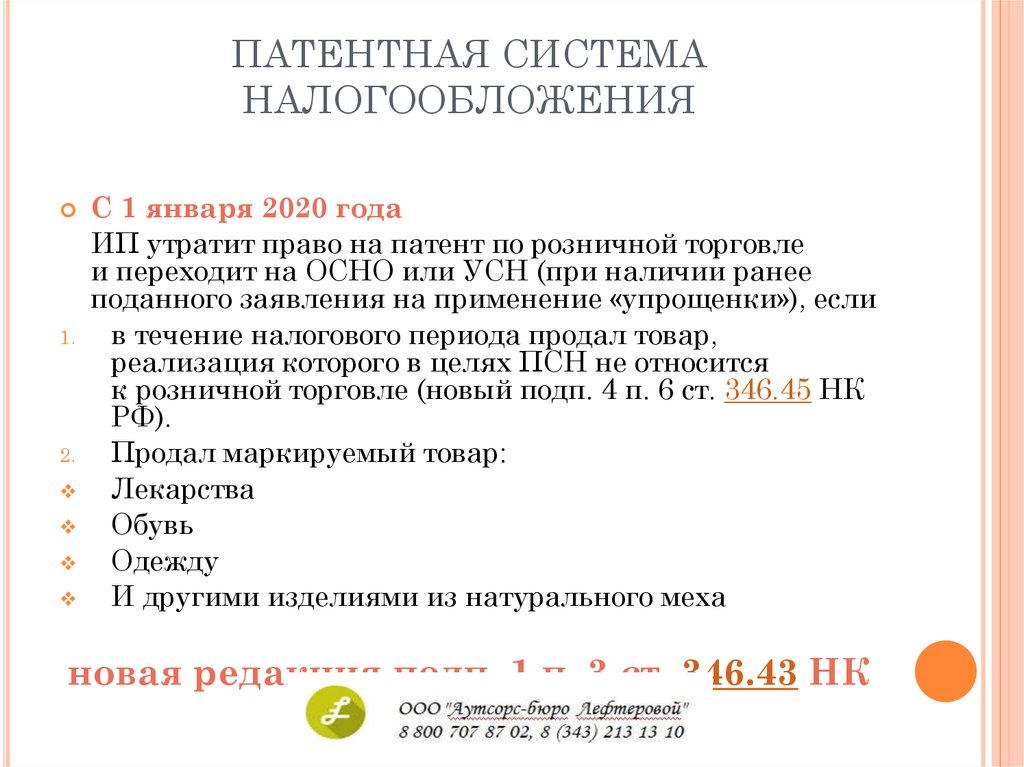

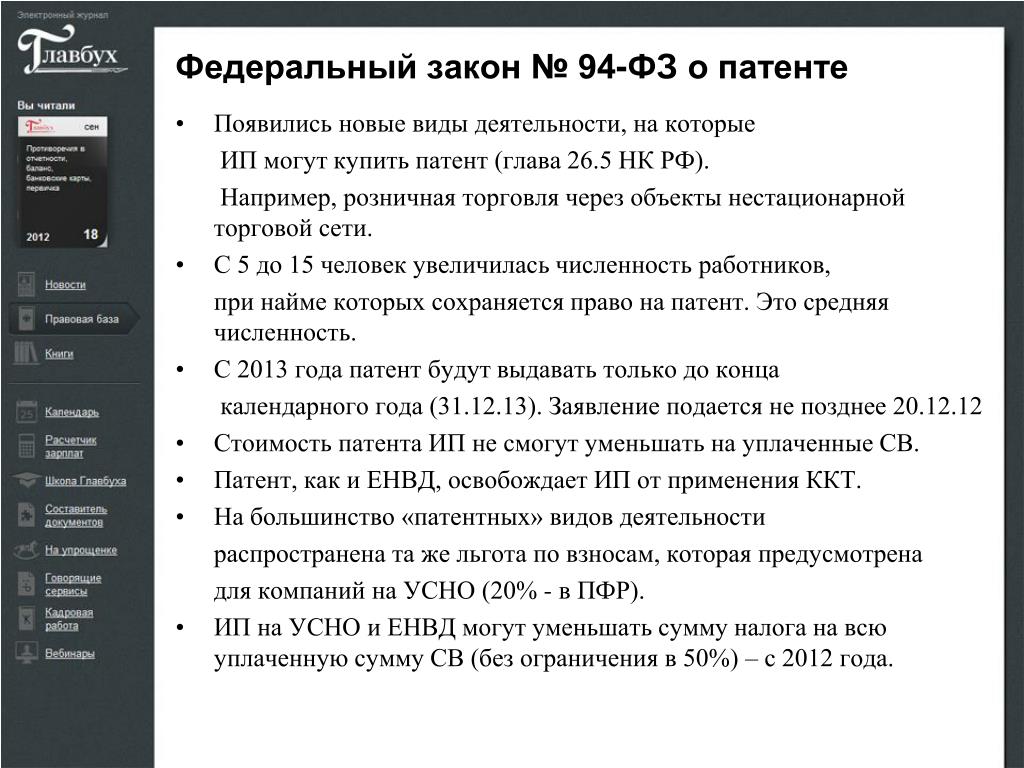

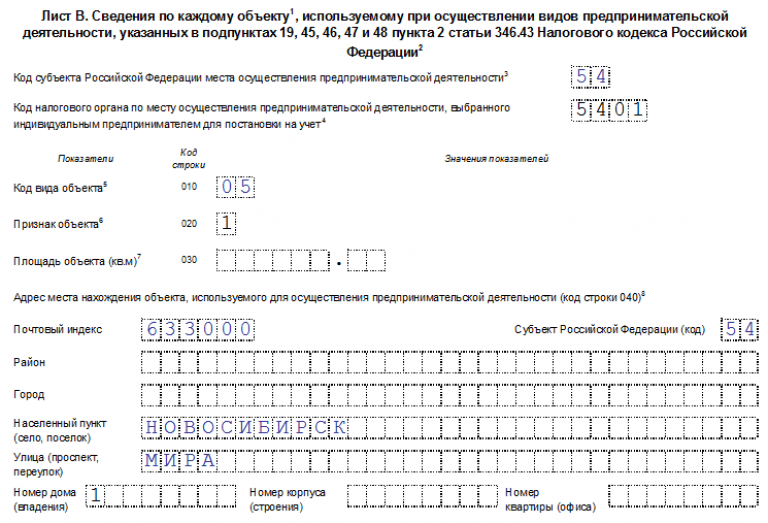

Налоговая инспекция информирует о порядке применения патентной системы налогообложения

Налоговая инспекция информирует о порядке применения патентной системы налогообложения

В соответствии с п. 1 ст. 346.42 Налогового кодекса РФ (НК РФ), патентная система налогообложения (ПСН) применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

1 ст. 346.42 Налогового кодекса РФ (НК РФ), патентная система налогообложения (ПСН) применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Перечень видов деятельности, в отношении которых может применяться ПСН, приведен в п. 1 ст. 346.43 НК РФ.

В соответствии с пунктом 1 статьи 346.50 НК РФ для индивидуальных предпринимателей, применяющих патентную систему налогообложения, установлена налоговая ставка в размере 6%.

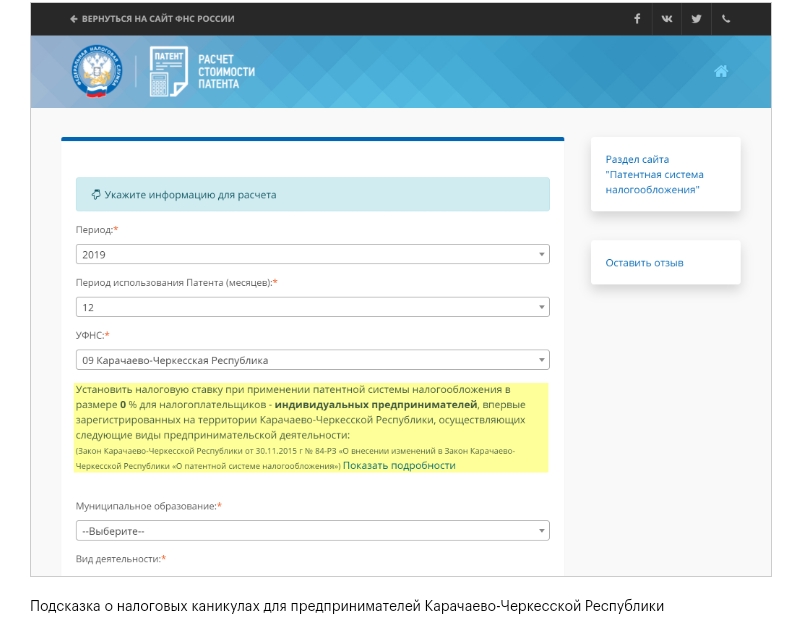

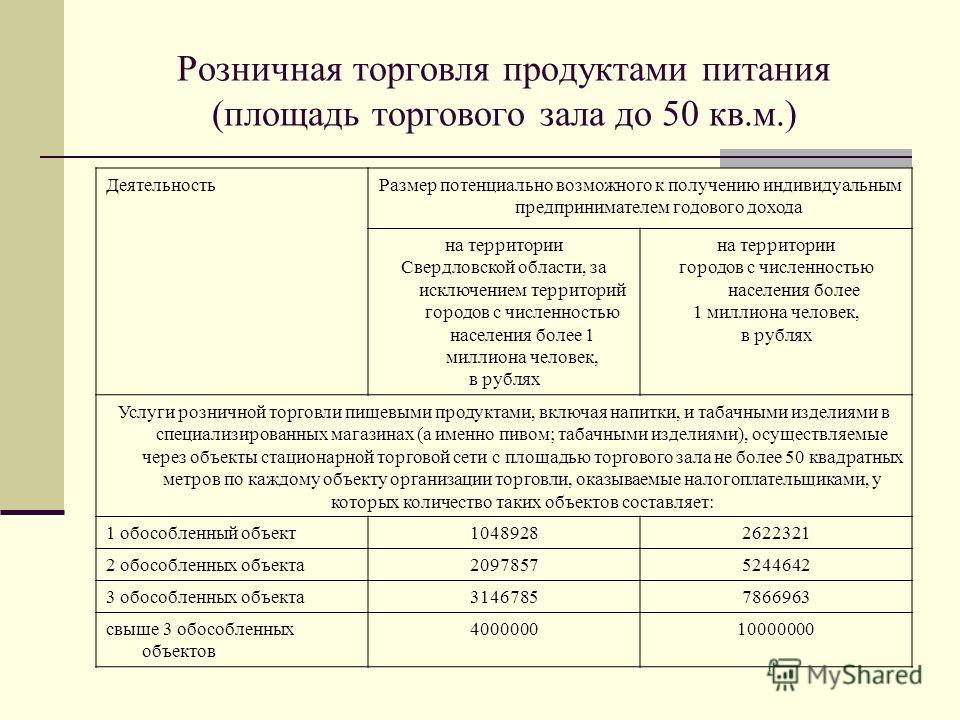

Пунктом 7 статьи 346.43 НК РФ установлено, что законами субъектов Российской Федерации устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. В Хакасии размер потенциально возможного дохода установлен Законом Республики Хакасия от 05.10.2012 N 90-ЗРХ 5 октября 2012 года.

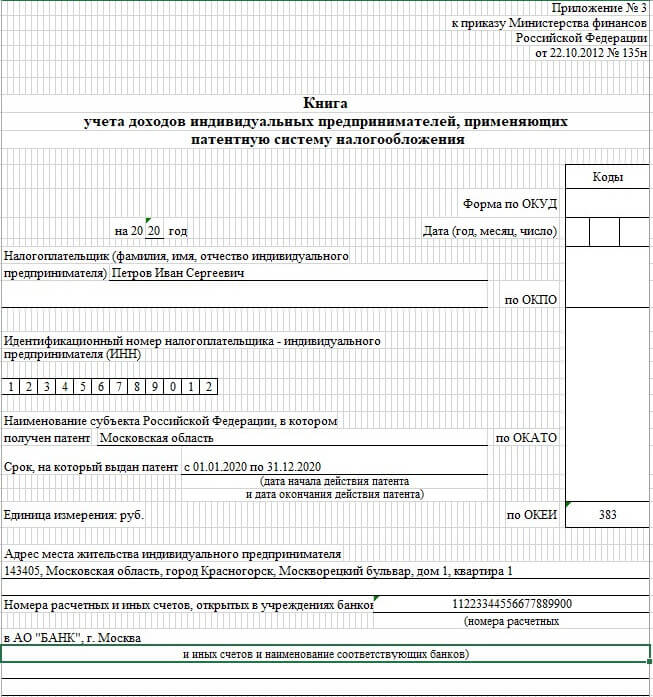

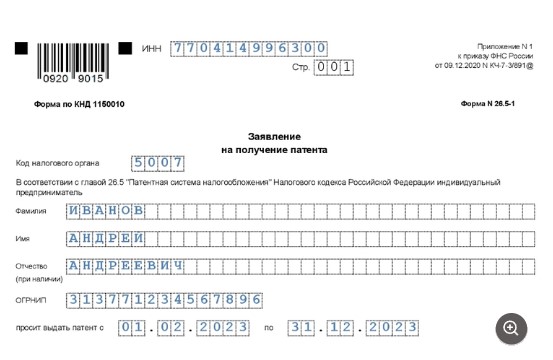

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент. Заявление на получение патента представляется в налоговый орган по месту жительства индивидуального предпринимателя не позднее чем за 10 дней до начала применения ПСН.

Заявление на получение патента представляется в налоговый орган по месту жительства индивидуального предпринимателя не позднее чем за 10 дней до начала применения ПСН.

Заявление представляется по форме, утвержденной Приказом ФНС России от 11.07.2017 N ММВ-7-3/544@, лично или через представителя, в виде почтового отправления с описью вложения или в электронной форме по телекоммуникационным каналам связи.

Налоговый орган обязан в течение пяти дней со дня получения заявления на получение патента, а в случае, предусмотренном абзацем третьим пункта 2 настоящей статьи, со дня государственной регистрации физического лица в качестве индивидуального предпринимателя выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

Что касается применения патентной системы налогообложения самозанятыми гражданами, данная категория не относится к индивидуальным предпринимателя, в связи с чем применение ими патентной системы налогообложения действующим налоговым законодательством не предусмотрено, т. к. в соответствии с пунктом 70 статьи 217 НК РФ начиная с 01.01.2017 доходы в виде выплат (вознаграждений), полученных от граждан физическими лицами, не являющимися индивидуальными предпринимателями, за оказание услуг для личных, домашних и (или) иных подобных нужд относятся к доходам, не подлежащим налогообложению. К данным услугам относятся:

к. в соответствии с пунктом 70 статьи 217 НК РФ начиная с 01.01.2017 доходы в виде выплат (вознаграждений), полученных от граждан физическими лицами, не являющимися индивидуальными предпринимателями, за оказание услуг для личных, домашних и (или) иных подобных нужд относятся к доходам, не подлежащим налогообложению. К данным услугам относятся:

-услуги по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

-услуги по репетиторству;

-услуги по уборке жилых помещений, ведению домашнего хозяйства.

Законом субъекта Российской Федерации могут быть установлены также иные виды услуг, однако до настоящего времени перечень видов услуг, доходы от которых освобождаются от налогообложения, законодательными органами Республики Хакасия не дополнен.

В соответствии с пунктом 7.3 статья 83 НК РФ постановка на учет (снятие с учета) физического лица, не являющегося индивидуальным предпринимателем и оказывающего без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд (самозанятые граждане), в указанном качестве осуществляется налоговым органом по месту жительства этого физического лица на основании представляемого им в любой налоговый орган по своему выбору соответствующего уведомления.

Форма и формат данного уведомления утверждены Приказом ФНС России от 31.03.2017 № ММВ-7-14/270@). Форма Уведомления и порядок ее заполнения размещены на сайте ФНС России (www.nalog.ru: Главная страница / Учет организаций и физических лиц / Учёт физических лиц).

При постановке на учет (снятии с учета) физического лица на основании пункта 7.3 статьи 83 НК РФ уведомление о постановке на учет (снятии с учета) в налоговом органе не выдается (не направляется) (пункт 2 статьи 84 Кодекса). По просьбе физического лица на представленной им копии Уведомления проставляется отметка о приеме Уведомления и дата приема.

Интеллектуальная собственность и технологические риски, связанные с международными бизнес-операциями

Отдел корпоративных финансов

Комиссия по ценным бумагам и биржам

Руководство по раскрытию информации CF: Тема № 8

Дата: 19 декабря 2019 г.

Резюме: Мнения Отдела финансов корпорации относительно обязательств по раскрытию информации, которые компании должны учитывать в отношении интеллектуальной собственности и технологических рисков, которые могут возникнуть, когда они участвуют в международных операциях.

Дополнительная информация: Заявления в настоящем Руководстве по раскрытию информации CF представляют точку зрения Отдела корпоративных финансов. Это руководство не является правилом, положением или заявлением Комиссии по ценным бумагам и биржам. Кроме того, Комиссия не одобрила и не отклонила его содержание. Это руководство, как и все инструкции для персонала, не имеет юридической силы или действия: оно не изменяет и не дополняет действующее законодательство и не создает новых или дополнительных обязательств для какого-либо лица.

Введение

Глобальный и технологически взаимосвязанный характер современной бизнес-среды подвергает компании широкому спектру меняющихся рисков. Наш основанный на принципах режим раскрытия информации, основанный на существенности, признает, что со временем могут возникнуть различные новые риски, и каждый из этих рисков может по-разному влиять на разные компании. Комиссия по ценным бумагам и биржам и ее сотрудники недавно выпустили заявления и рекомендации, в которых обсуждается ряд этих рисков, чтобы помочь публичным компаниям как в оценке их существенности, так и в составлении соответствующего раскрытия информации, существенного для принятия инвестиционного решения. [1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

[1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

Возросшая зависимость от технологий в сочетании со сдвигом в составе активов многих компаний от традиционных физических активов к нематериальным может подвергнуть компании материальным рискам кражи запатентованных технологий и другой интеллектуальной собственности, в том числе технической данные, бизнес-процессы, наборы данных или другую конфиденциальную информацию. Хотя многие компании могут столкнуться с такими видами рисков, компании, которые ведут бизнес в определенных иностранных юрисдикциях, размещают технологии, данные и интеллектуальную собственность за границей или лицензируют технологии для совместных предприятий с иностранными партнерами, могут подвергаться более значительному риску. [2]

[2]

Компании должны рассмотреть свои обязательства по раскрытию информации о рисках, связанных с потенциальной кражей или компрометацией данных, технологий и интеллектуальной собственности, в контексте федеральных законов о ценных бумагах и нашей системы раскрытия информации, основанной на принципах. Краеугольным камнем этой системы является своевременное, надежное и полное раскрытие существенной информации, когда отчитывающиеся компании предоставляют исчерпывающую картину существенных рисков, с которыми они сталкиваются, что позволяет инвесторам принимать обоснованные решения об инвестициях и голосовании.[3] Хотя в федеральных законах о ценных бумагах нет конкретных требований по раскрытию информации, связанной с компрометацией (или потенциальной компрометацией) технологий, данных или интеллектуальной собственности, Комиссия ясно дала понять, что ее требования к раскрытию информации применяются к широкому кругу развивающихся бизнес-риски при отсутствии конкретных требований.[4] Кроме того, ряд существующих правил или положений может требовать раскрытия фактической кражи или компрометации технологий, данных или интеллектуальной собственности, если это касается активов или нематериальных активов, существенных для деловых перспектив компании. Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

Источники риска, связанные с возможным хищением технологий и интеллектуальной собственности

Среди рисков, с которыми сталкиваются компании, стоит риск кражи технологий, данных и интеллектуальной собственности путем прямого вторжения частных лиц или иностранных субъектов, в том числе аффилированных с или контролируются государственными субъектами. Примеры ситуаций, в которых технологии, данные или интеллектуальная собственность могут быть украдены или скомпрометированы посредством прямого вторжения, хотя и не являются исключительными, включают кибервторжения в компьютерные системы компании и физическую кражу посредством корпоративного шпионажа, в том числе с помощью инсайдеров.

Кроме того, технологии, данные и интеллектуальная собственность компании могут быть украдены или скомпрометированы косвенным путем. Например, продукты или компоненты компании могут быть реконструированы партнерами по совместному предприятию или другими сторонами, в том числе связанными с государственными субъектами, и впоследствии могут быть нарушены патенты компании или украдены ноу-хау или коммерческая тайна. От компаний может потребоваться скомпрометировать защиту или передать права на технологии, данные или интеллектуальную собственность, чтобы вести бизнес или получать доступ к рынкам в иностранной юрисдикции либо посредством официальных письменных соглашений, либо в связи с юридическими или административными требованиями в принимающей стране. Ограничивая или иным образом негативно влияя на права компании на защиту собственных технологий, данных или интеллектуальной собственности, такие типы соглашений и требований могут препятствовать как способности компании конкурировать сегодня, так и ее способности сохранять и улучшать эту интеллектуальную собственность, тем самым ограничивая шансы на будущий успех. Примеры включают:

Например, продукты или компоненты компании могут быть реконструированы партнерами по совместному предприятию или другими сторонами, в том числе связанными с государственными субъектами, и впоследствии могут быть нарушены патенты компании или украдены ноу-хау или коммерческая тайна. От компаний может потребоваться скомпрометировать защиту или передать права на технологии, данные или интеллектуальную собственность, чтобы вести бизнес или получать доступ к рынкам в иностранной юрисдикции либо посредством официальных письменных соглашений, либо в связи с юридическими или административными требованиями в принимающей стране. Ограничивая или иным образом негативно влияя на права компании на защиту собственных технологий, данных или интеллектуальной собственности, такие типы соглашений и требований могут препятствовать как способности компании конкурировать сегодня, так и ее способности сохранять и улучшать эту интеллектуальную собственность, тем самым ограничивая шансы на будущий успех. Примеры включают:

- патентно-лицензионные договоры, в соответствии с которыми иностранный лицензиат сохраняет за собой права на усовершенствования соответствующей технологии, включая возможность выделения таких усовершенствований и получения отдельного патента, а также право на дальнейшее использование технологии или интеллектуальной собственности после патента или лицензии истекает срок использования;

- ограничения на иностранное владение, такие как требования к созданию совместных предприятий и ограничения на иностранные инвестиции, которые потенциально ставят под угрозу контроль над технологиями компании и конфиденциальной информацией;

- использование необычных или идиосинкразических условий в пользу иностранных лиц, в том числе связанных с иностранным правительством, в лицензионных соглашениях о технологиях, таких как положения о доступе и лицензии, в качестве прямых или косвенных условий для ведения бизнеса в иностранной юрисдикции; и

- нормативных требований, которые ограничивают возможности компаний вести бизнес, если они не соглашаются хранить данные локально, использовать местные услуги или технологии в связи с их международными операциями или соблюдать местные лицензионные или административные разрешения, связанные с совместным использованием интеллектуальной собственности.

Оценка и раскрытие рисков, связанных с потенциальной кражей или компрометацией технологий и интеллектуальной собственности

Мы рекомендуем компаниям оценивать риски, связанные с потенциальной кражей или компрометацией их технологий, данных или интеллектуальной собственности в связи с их международными операциями, а также как реализация этих рисков может повлиять на их бизнес, включая их финансовое положение и результаты операций, а также любое влияние на их репутацию, цену акций и долгосрочную стоимость. Если эти риски существенны для принятия решений об инвестициях и голосовании, о них следует раскрывать, и мы призываем компании раскрывать информацию, которая позволяет инвесторам оценить эти риски глазами руководства. Важно отметить, что раскрытие информации об этих рисках должно быть специально адаптировано к уникальным фактам и обстоятельствам компании. Аналогичным образом, если технология, данные или интеллектуальная собственность компании подвергаются или ранее подвергались существенному риску, украдены или иным образом незаконно доступны, гипотетического раскрытия потенциальных рисков недостаточно для выполнения обязательств компании по предоставлению отчетности. Мы считаем, что компаниям следует продолжать учитывать эту меняющуюся область риска и постоянно оценивать ее существенность. По мере того, как компании оценивают эти риски и свои обязательства по раскрытию информации, вопросы, которые следует рассмотреть в отношении их текущих и будущих операционных планов, могут включать:

Мы считаем, что компаниям следует продолжать учитывать эту меняющуюся область риска и постоянно оценивать ее существенность. По мере того, как компании оценивают эти риски и свои обязательства по раскрытию информации, вопросы, которые следует рассмотреть в отношении их текущих и будущих операционных планов, могут включать:

- Существует ли повышенный риск для вашей технологии или интеллектуальной собственности из-за того, что вы имеете или планируете сохранить значительные активы или получать существенный доход за границей?

- Работаете ли вы в отрасли или иностранной юрисдикции, которая сделала или может сделать вас особенно восприимчивой к краже технологий или интеллектуальной собственности или принудительной передаче технологий? Считаете ли вы, что ваша продукция подвергалась или может подвергаться подделке и продаже, в том числе посредством электронной коммерции?

- Вы прямо или косвенно передавали или лицензировали технологию или интеллектуальную собственность иностранному юридическому лицу или правительству, например, путем создания совместного предприятия с иностранным юридическим лицом? Вы храните технологии или интеллектуальную собственность в иностранной юрисдикции? Обязаны ли вы использовать оборудование и услуги, предоставляемые государственным субъектом, включая оборудование или услуги, которые могут привести к снижению защиты?

- Заключили ли вы патентное или технологическое лицензионное соглашение с иностранным юридическим лицом или правительством, которое предоставляет такому юридическому лицу права на усовершенствование базовой технологии и/или права на дальнейшее использование технологии по истечении срока действия лицензии, в том числе в связи с совместным риск?

- Подпадаете ли вы под действие требования, согласно которому иностранные стороны должны быть контролирующими акционерами или владеть контрольным пакетом акций в совместном предприятии, в котором вы участвуете, или вы участвуете в совместном предприятии, на которое распространяются ограничения или требования, предъявляемые к иностранному владению сторона сохраняет определенные права собственности?

- Предоставляли ли вы доступ к вашей технологии или интеллектуальной собственности государственному субъекту или регулирующему органу в связи с иностранными регулирующими или лицензионными процедурами, включая, помимо прочего, местные лицензионные и административные процедуры?

- Приходилось ли вам уступать права на технологию или интеллектуальную собственность в качестве условия для ведения бизнеса или доступа к рынкам, расположенным в иностранной юрисдикции?

- Работаете ли вы в иностранных юрисдикциях, где возможность защиты прав на интеллектуальную собственность ограничена законодательно или практически?

- Ведете ли вы бизнес в иностранной юрисдикции или через совместное предприятие, которое может подпадать под действие законов о государственной тайне или других законов, например ограничивающих или запрещающих экспорт данных или финансовой документации? Можете ли вы без труда предоставить данные или другую информацию, хранящуюся на международном уровне, в ответ на нормативные требования или запросы?

- Вынуждали ли вас условия в иностранной юрисдикции переехать или рассмотреть вопрос о переносе вашей деятельности в другую принимающую страну? Учитывали ли вы сопутствующие материальные затраты, такие как затраты на обучение новых сотрудников, создание новых объектов и цепочек поставок, а также влияние любых связанных пробелов или задержек в производстве, изготовлении и/или экспорте вашей продукции?

- Используете ли вы средства контроля и процедуры для надлежащей защиты технологий и интеллектуальной собственности от потенциального взлома или кражи? Позволяют ли эти политики и процедуры выявлять риски и инциденты, анализировать их влияние на ваш бизнес, оперативно, надлежащим образом и эффективно реагировать на инциденты и устранять любой ущерб, причиненный такими инцидентами? Предназначены ли ваши средства контроля и процедуры для обнаружения:

- злоупотребления со стороны сотрудников, подрядчиков или других инсайдеров, которые могут иметь доступ к вашим технологиям и интеллектуальной собственности;

- промышленные, корпоративные или иные шпионские мероприятия;

- несанкционированных проникновения в коммерческие компьютерные сети; и

- других форм кражи и кибер-кражи ваших технологий и интеллектуальной собственности?

- Какой уровень контроля и управления рисками имеет совет директоров и исполнительные директора в отношении данных, технологий и интеллектуальной собственности компании, и как на эти активы могут повлиять операции в иностранных юрисдикциях, где они могут подвергаться дополнительным рискам? Что эти люди знают об этих рисках и какую роль они играют в реагировании, если и когда возникает проблема?

[1] См. , например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам США за прошлый год, перспективы и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г.

, например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам США за прошлый год, перспективы и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г. ), доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

), доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

[2] См., например, Специальный отчет 301 за 2019 г., Управление торгового представителя США (апрель 2019 г.), , доступно по адресу https://ustr.gov/sites/default/files/2019_Special_301_Report.pdf; Обновление отчета Комиссии по ИС «Кража американской интеллектуальной собственности: переоценка проблемы и политики США» (февраль 2017 г.), доступно по адресу http://ipcommission.org/report/IP_Commission_Report_Update_2017.pdf; США Международный индекс интеллектуальной собственности Торговой палаты, Центр глобальной инновационной политики (февраль 2019 г.)), доступно по адресу https://www.theglobalipcenter.com/wp-content/uploads/2019/03/023593_GIPC_IP_Index_2019_Full_04.pdf.

[3] Компании должны раскрывать «дополнительную существенную информацию, если таковая имеется, которая может быть необходима для подготовки требуемых заявлений в свете обстоятельств, при которых они сделаны, и не вводить в заблуждение». См. Закон о ценных бумагах, правило 408 и Закон о биржах, правило 12b-20.

См. Закон о ценных бумагах, правило 408 и Закон о биржах, правило 12b-20.

[4] Например, Комиссия подчеркнула, что, хотя ни одно из существующих требований о раскрытии информации конкретно не относится к рискам кибербезопасности и киберинцидентам, ряд требований может налагать на компании обязательство раскрывать такие риски и инциденты. См. Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/rules/interp/2018/33-10459 .pdf.

Товарные знаки, авторские права и патенты: должны ли владельцы бизнеса действительно заботиться об ИС?

Как владелец бизнеса, вы должны заботиться об интеллектуальной собственности, потому что это один из самых важных бизнес-активов, которыми вы когда-либо будете владеть.

Интеллектуальная собственность, часто называемая ИС, представляет собой юридический термин, охватывающий различные формы ценных деловых активов. Тремя основными областями ИС являются товарные знаки, авторские права и патенты.

Тремя основными областями ИС являются товарные знаки, авторские права и патенты.

Многие люди путают товарные знаки, авторские права и патенты, часто ссылаясь на авторские права, когда на самом деле они говорят о товарных знаках, или называя всю ИС патентом. Хотя между этими формами ИС есть некоторое сходство, они очень разные и служат уникальным юридическим и деловым целям.

Обзор товарных знаков

Товарный знак — это все, что используется для идентификации и отличия товаров или услуг одной компании от товаров или услуг других. В деловом мире товарный знак обычно называют торговой маркой или просто брендом. Товарные знаки (которые также охватывают знаки обслуживания) включают слова, имена, символы, логотипы и слоганы/слоганы, такие как «Coca-Cola» и знаменитый логотип «галочка» Nike и даже слоган Nike «Сделай это». Товарные знаки обычно появляются на самом продукте или его упаковке, тогда как знаки обслуживания чаще всего появляются в рекламе услуг или на веб-сайтах компаний. Товарные знаки также необходимы для успеха франчайзинговых предприятий, таких как McDonald’s и Subway.

Товарные знаки также необходимы для успеха франчайзинговых предприятий, таких как McDonald’s и Subway.

Товарный знак является одним из наиболее важных бизнес-активов, которыми когда-либо будет владеть компания, поскольку он идентифицирует и отличает компанию и ее продукты/услуги на рынке от конкурентов. Таким образом, всем владельцам бизнеса рекомендуется предпринимать достаточные действия для защиты и обеспечения соблюдения ценных товарных знаков.

Как владелец товарного знака вы можете запретить другим, в том числе конкурентам, использовать ваш товарный знак или товарный знак, сходный до степени смешения. Одним из нескольких эффективных способов защиты товарного знака является его регистрация в правительстве штата или федеральном правительстве. (В других блогах и статьях этого автора рассматриваются способы защиты товарного знака и преимущества, получаемые при регистрации и других средствах защиты, а также различные варианты обеспечения соблюдения прав на товарный знак и преимущества, получаемые от защиты. )

)

Прежде чем вы и ваша компания примете и начнете использовать новый товарный знак на рынке, важно провести поиск, чтобы убедиться, что нет другого товарного знака, уже зарегистрированного или используемого в торговле (известного как товарный знак «общего права»), который конфликтует с вашим новым товарным знаком или сходен с ним до степени смешения; в противном случае использование вами товарного знака может быть остановлено в соответствии с законом, что будет стоить вам драгоценного времени и потенциально значительных расходов.

Компания Varnum может провести юридический поиск, необходимый для выявления потенциальных конфликтов и проблем, что обеспечит вам душевное спокойствие и, в конечном счете, сэкономит ваше время и деньги. Мы также можем зарегистрировать ваши товарные знаки в соответствующих государственных органах. Даже если вы решите не регистрировать свои товарные знаки сейчас, Varnum может посоветовать вам, как использовать ваши знаки, чтобы поставить свой бизнес в потенциально более выгодное положение по сравнению с конкурентами.

Обзор авторского права

Авторское право — это форма охраны, предоставляемая создателям «оригинальных авторских произведений», включая литературные, драматические, музыкальные и художественные произведения. Закон об авторском праве обычно предоставляет владельцу авторских прав исключительное право на использование и воспроизведение работы, защищенной авторским правом, на создание производных работ, на распространение копий работы, защищенной авторским правом, на публичное исполнение работы, защищенной авторским правом, и на публичную демонстрацию работы, защищенной авторским правом, в течение очень долгого времени. (например, 95 лет после публикации работы вашей компанией).

Авторское право защищает форму выражения (например, само письмо), а не предмет письма (например, изобретение, которое может охраняться патентом) или торговую марку или логотип, содержащиеся в творческом закон может защитить). Авторские права зарегистрированы в Бюро регистрации авторских прав Библиотеки Конгресса (аналогичного государственного органа, как с товарными знаками, нет).

Авторские права могут использоваться для защиты оригинальных творческих работ вашей компании — рекламных брошюр, рекламных и рекламных материалов, видео, инструкций по эксплуатации, фотографий и контента веб-сайта — от использования другими лицами без вашего разрешения. Как владелец авторских прав, вы можете контролировать, как ваша работа воспроизводится, распространяется и представляется публично. Важно отметить, что вы можете запретить другим (в том числе конкурентам) использовать ваши работы, защищенные авторским правом, или работы, которые существенно похожи на ваши.

Для владения авторскими правами регистрация не требуется; просто создав оригинальную работу, вы можете начать владеть ею. Однако регистрируя свою работу, вы обеспечиваете более надежную и эффективную защиту.

Varnum может помочь вашей компании защитить ваши творческие работы в соответствии с законом об авторском праве.

Обзор патентов

Хотя существует три основных типа патентов, наиболее часто используются два из них: патенты на полезные модели и патенты на образцы.