Содержание

Бухгалтерский баланс при УСН за 2018 год: бланк, пример заполнения

Бухгалтерский баланс при УСН за 2018 год обязательный для сдачи. Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

-

Скачать бесплатно бланк бухгалтерского баланса при УСН за 2018 год при УСН (стандартная форма)

-

Упрощенный бланк баланса за 2018 год

-

Заполнить бухгалтерскую отчетность онлайн

Надо ли сдавать бухгалтерский баланс за 2018 год при УСН на ООО

Организации, которые применяют упрощенную систему налогообложения, обязаны вести бухучет (ст. 2 Федерального закона от 6 декабря 2011 № 402-ФЗ). А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

Подсказка от Системы Главбух

Бухгалтерскую отчетность организации, применяющие упрощенку, должны составлять и сдавать на общих основаниях. Формы бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Исключение предусмотрено только для малых предприятий. Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам.

Баланс за 2018 год упрощенцы могут сдавать в налоговую как на бумаге, так и электронно. От численности сотрудников это не зависит (письма Минфина России от 11 июня 2015 г. № 03-02-08/34055 и ФНС России от 7 декабря 2015 г. № СД-4-3/21316). Поэтому компания может выбирать: отчитаться лично, по почте или через интернет. Срок сдачи документов остался прежним — не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

Срок сдачи документов остался прежним — не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

По какой форме упрощенцам сдавать баланс

Типовая форма бухгалтерского баланса для ООО утверждена приказом Минфина от 02.07.2010 № 66н – она в приложении № 1 к этому приказу.

Годовая бухгалтерская отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта того, как можно представлять отчет — в сокращенном виде или по общим правилам наравне со всеми.

ПРАВИЛА ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Можно ли в Бухгалтерском балансе корректировать показатели за прошлые годы?

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

ГДЕ ВЗЯТЬ ДАННЫЕ ДЛЯ КАЖДОЙ СТРОКИ БАЛАНСА

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02.07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

— Порядок заполнения Бухгалтерского баланса малым предприятием;

— Порядок заполнения Отчета о финансовых результатах малым предприятием.

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1–4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02.07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Подсказка от Системы Главбух

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности. Подробнее >>>

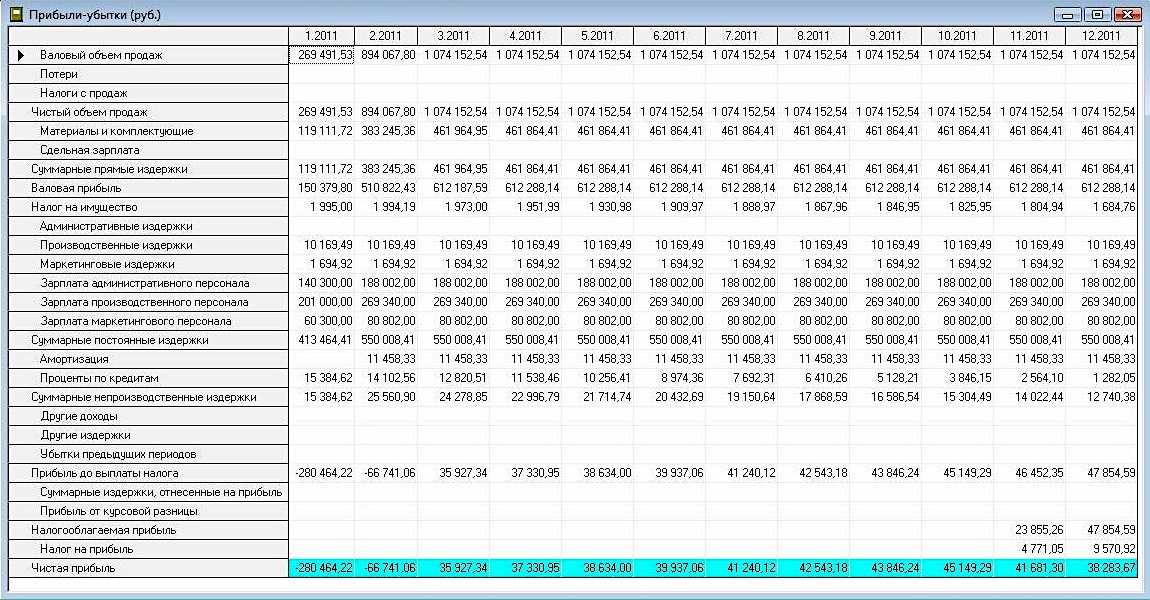

Как заполнить бухгалтерский баланс при УСН в упрощенной форме

В балансе упрощенной формы показатели еще более укрупнены, чем обычно. Судите сами. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве надо отразить лишь шесть показателей в одном разделе (вместо трех разделов) плюс одну итоговую величину. То есть почти все строки включают в себя несколько строк из традиционной формы. Какой код строки тогда ставить? Ставьте тот, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

То есть почти все строки включают в себя несколько строк из традиционной формы. Какой код строки тогда ставить? Ставьте тот, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

КАК ЗАПОЛНИТЬ КАЖДУЮ СТРОКУ БАЛАНСА В УПРОЩЕННОЙ ФОРМЕ

Источник: Главбух

Скоро сдаваться. Какие отчеты ООО подают по итогам 2022

Виды годовой отчетности ООО

Годовую отчетность организаций можно разделить на четыре группы:

- налоговая отчетность;

- бухгалтерская отчетность;

- отчетность по сотрудникам;

- статистическая отчетность.

Рассмотрим, какие отчеты должны сдавать ООО в рамках каждой группы.

Если крайняя сдача какого-либо отчета будет выпадать на выходной день, то отчитаться нужно в следующий рабочий день.

Налоговая отчетность

Состав налоговой отчетности компании зависит от системы налогообложения, применяемой ООО.

ООО могут работать в рамках следующих режимов налогообложения:

- Основная система налогообложения (ОСНО).

- Упрощенная система налогообложения (УСН).

- Автоматизированная упрощенная система налогообложения (АУСН).

- Единый сельскохозяйственный налог (ЕСХН).

Автоматизированная упрощенная система налогообложения

Сразу обозначим, что налогоплательщики на АУСН не сдают никакую налоговую отчетность, кроме случаев:

- Когда ООО выступал в роли налогового агента или проводились облагаемые налогом на прибыль операции (выплата дивидендов) – нужно сдать до 27 марта 2023 года включительно декларацию по налогу на прибыль.

- Когда ООО выступал в роли налогового агента или выставлял счет-фактуру с НДС в четвертом квартале – необходимо до 25 января 2023 года включительно подать декларацию по НДС.

Упрощенная система налогообложения

Организации на УСН освобождаются от уплаты налога на прибыль, НДС и налога на имущество, соответственно не сдают декларации по ним (п. 2 ст. 346.11 НК).

2 ст. 346.11 НК).

Есть исключения:

- Если организация на упрощенке в четвертом квартале выступила в роли налогового агента или выставила счет-фактуру с выделенным НДС, то необходимо в срок до 25 января 2023 года включительно подать декларацию по НДС (п. 5.1 ст. 174 НК). Причем отчитаться можно только в электронном виде.

- Если организация, применяющая УСН, в четвертом квартале была посредником по НДС (но не является налоговым агентом), то ей придется предоставить в ИФНС журнал учета счетов-фактур в электронном виде не позднее 20 января 2023 года. Направить его нужно по ТКС посредством ЭДО (п. 5.2 ст. 174 НК).

- Если организация на УСН в четвертом квартале участвовала в обороте товаров, подлежащих прослеживаемости, то необходимо отчитаться об этом в ИФНС не позднее 25 января 2023 года (п. 33 положения, утв. постановлением Правительства от 01.07.2021 № 1108). Отчет о прослеживаемости можно сдать только в электронном виде по ТКС с помощью ЭДО.

Сведения о прослеживаемости товаров включаются в декларацию по НДС в случае, если ООО на УСН выступает налоговым агентом по НДС или посредником. Эти данные дублировать в отчете о прослеживаемости не нужно.

Компании, применяющие УСН, должны подавать в налоговую декларацию по УСН. Отчитаться за 2022 год можно до 27 марта 2023 года включительно.

Предоставить декларацию можно в бумажном виде при личном визите или направить по почте с обязательным приложением описи вложения. Днем подачи декларации будет считаться дата отправки письма. Сдача бумажной декларации возможна только, если среднесписочная численность работников не более 100 человек. В другом случае отчитаться можно только в электронном формате.

Сервис «Платформа Госотчет» обеспечит создание и отправку отчетов в любом месте через удобный web-интерфейс. Все отчеты перед отправкой подлежат проверке. Наличие ошибок в документах проверяется актуальными проверочными программами госорганов. Сервис позволяет сдавать отчеты во все контролирующие органы и следить за их статусом в одной программе.

Сервис позволяет сдавать отчеты во все контролирующие органы и следить за их статусом в одной программе.

Оставить заявку

Основная система налогообложения

Организации на ОСНО по итогам 2022 года должны предоставить в ИФНС декларацию по налогу на прибыль. Отчитаться нужно не позднее 27 марта 2023 года.

Подать декларацию на прибыль в бумажном виде можно, если численность персонала организации не превышает 100 человек. В ином случае отчитаться можно только в электронном виде по ТКС с применением ЭДО.

Также ООО, применяющие ОСНО, должны отчитаться по НДС за четвертый квартал. Декларацию по НДС нужно подать не позднее 25 января 2023 года, причем только в электронном виде.

С 2022 года декларация по НДС включает сведения о товарах, подлежащих прослеживаемости и указанных в перечне, утвержденном постановлением Правительства от 01.07.2021 № 1110. Отчитываться о прослеживаемости товаров нужно по тем позициям, которые были ввезены на территорию страны с 8 июля 2021 года – с даты начала прослеживаемости.![]()

Если организация в четвертом квартале 2022 года приобрела товар, подлежащий прослеживаемости у продавца, который не является плательщиком НДС, то в этом случае данные о товаре не включают в декларацию по НДС, а сдают отчет о прослеживаемости товаров. Подать отчет нужно не позднее 25 января 2023 года исключительно в электронном виде.

Также отчет о прослеживаемости организации подают, если в четвертом квартале выявлен подлежащий прослеживаемости товар в результате инвентаризации, или такой товар был утилизирован.

Если у компании на балансе числится недвижимое имущество, то в срок до 27 марта 2023 года включительно нужно подать декларацию по налогу на имущество. Причем начиная с отчетности за 2022 год в декларацию не нужно включать имущество по кадастровой стоимости. Если у организации на балансе только такое имущество, то декларацию подавать не нужно (ст. 386 НК).

Если в декабре 2022 года организация проводила операции по импорту товаров из стран ЕАЭС, то необходимо отчитаться по НДС и акцизам. Не позднее 20 января 2023 года нужно подать в налоговую декларацию по НДС (импорт ЕАЭС).

Не позднее 20 января 2023 года нужно подать в налоговую декларацию по НДС (импорт ЕАЭС).

Если у организации в 2022 году не было налогооблагаемых операций и движения денег по счету, то не позднее 20 января 2023 года можно подать единую упрощенную декларацию. Она заменяет декларации по НДС и по налогу на прибыль у «нулевых» ООО. Отчитаться можно как в бумажном, так и в электронном виде.

Единый сельскохозяйственный налог

Организации плательщику ЕСХН необходимо не позднее 27 марта 2023 года подать в налоговую декларацию по ЕСХН.

Если в соответствии со ст. 145 НК организация плательщик ЕСХН не освобождается от уплаты НДС, то за четвертый квартал 2022 года нужно подать декларацию по НДС в срок до 25 января 2023 года включительно.

Сервис «Платформа Госотчет» – это эффективное решение для создания и отправки отчетности во все контролирующие органы. Сервис также позволяет отправлять письма в ФНС и ПФР для уточнения информации или отправлять документы, для которых не реализован электронный формат. Доступен многопользовательский режим работы.

Сервис также позволяет отправлять письма в ФНС и ПФР для уточнения информации или отправлять документы, для которых не реализован электронный формат. Доступен многопользовательский режим работы.

Подключиться сейчас

Отчетность по сотрудникам

В связи с объединением с 1 января 2023 года ПФР и ФСС в новый Социальный фонд появится новый единый отчет ЕФС-1 вместо отчетов:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Существенно меняется порядок предоставления отчетности по работникам (закон от 14.07.2022 № 273-ФЗ).

Для сведений, входящих в состав нового единого отчета, предусмотрены различные даты предоставления. Поэтому на определенные отчетные даты нужно будет сдавать в новый Социальный фонд отчет ЕФС-1 с заполненным соответствующим разделом.

Вместо СЗВ-М с 2023 года появится новый отчет, который нужно будет сдавать в ФНС, – персонифицированные сведения о физлицах.

Но по итогам 2022 года в Социальный фонд нужно будет сдать отчетность по действующим в 2022 году формам и срокам:

- Сведения о застрахованных лицах (СЗВ-М) за декабрь 2022 года – не позднее 16 января 2023 года.

- СЗВ-СТАЖ и ОДВ-1 за 2022 год – не позднее 1 марта 2023 года.

- ДСВ-3 за четвертый квартал 2022 года – не позднее 20 января 2023 года.

- Расчет 4-ФСС за 2022 год – не позднее 20 января 2023 года, если организация отчитывается в бумажном виде.

- Расчет 4-ФСС за 2022 год – не позднее 25 января 2023 года, если организация отчитывается в электронном виде.

Расчет по страховым взносам (РСВ) с 2023 будет сдаваться по новой форме.

Но по итогам 2022 года нужно будет отчитаться в ФНС по старой форме РСВ не позднее 25 января 2023 года.

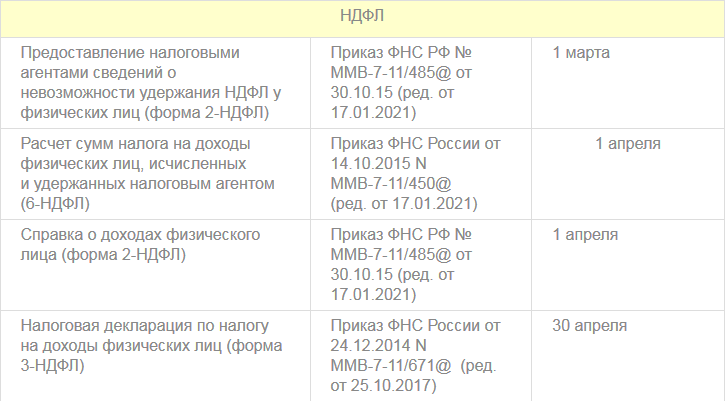

Расчет 6-НДФЛ организации необходимо подать в налоговую не позднее 27 февраля 2023 года.

Когда деятельность у организации не велась и не производились выплаты в пользу сотрудников, необходимо предоставить следующие формы в установленные сроки:

- нулевой расчет РСВ;

- форму СЗВ-М;

- нулевую форму 4-ФСС.

В сервисе «Платформа Госотчет» только актуальные формы отчетности с учетом всех изменений нормативных документов. Для формирования документов не нужно использовать сторонние бухгалтерские программы. А функция импорта и отправки документов позволяет проверять и отправлять отчеты, созданные в привычной учетной системе компании.

Для формирования документов не нужно использовать сторонние бухгалтерские программы. А функция импорта и отправки документов позволяет проверять и отправлять отчеты, созданные в привычной учетной системе компании.

Подключиться к сервису

Бухгалтерская отчетность

Организация должна сдать бухгалтерскую отчетность по итогам 2022 года в налоговую не позднее 31 марта 2023 года. Причем с 2021 года сделать это можно только в электронном виде по ТКС посредством ЭДО или через сервис сдачи отчетности на сайте ФНС.

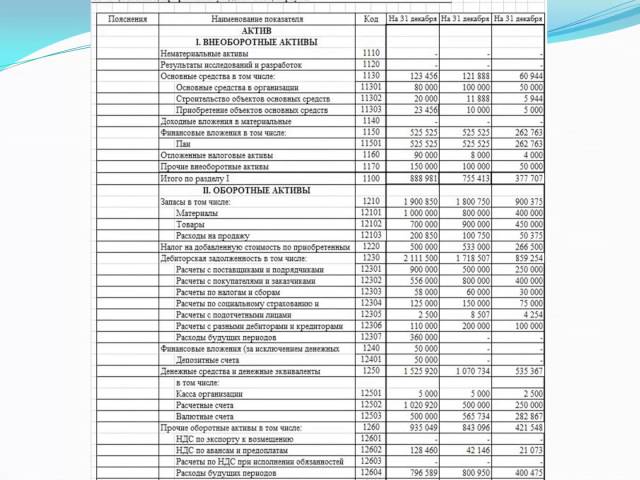

Организации из реестра МСП сдают упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах упрощенного формата.

Статистическая отчетность

У все организаций в зависимости от вида деятельности и масштабов компании состав отчетности в органы статистики отличается. Узнать точный перечень необходимых форм можно на сайте статистики. Для этого нужно указать один из реквизитов организации: ИНН, ОГРН, ОКПО.

Флотское планирование конфликта в серой зоне; Завершение распределенных морских операций для высококлассного боя

Моряки, назначенные в подразделение по обезвреживанию боеприпасов 5, быстрая веревка от MH-60S Knight Hawk, назначенная на Helicopter Sea Combat (HSC) 12 в 2018 году. Фото ВМС США

ПЕНТАГОН — The У флота есть хорошее представление о том, как вести высококлассную войну, но о том, как справляться с агрессией, не связанной с конфликтом, нужно подумать еще.

Начальник военно-морских операций адмирал Джон Ричардсон на этой неделе опубликовал новый стратегический документ, в котором отмечается «концептуальный вызов» в нижней части спектра военных действий. Стратегический документ прямо направлен на противодействие России и Китаю — великим державам, которые проводят кибер-кампании и кампании по дезинформации, небезопасные перехваты и взаимодействия с кораблями и самолетами США, экономическую агрессию против союзников и партнеров США и другие виды деятельности в «серой зоне». .

.

«В первую очередь наша проблема связана с идеями — у нас, вероятно, есть возможности, необходимые для творческих и продуктивных действий в этой части спектра, нам просто нужно мыслить немного более творчески», — сказал Ричардсон в интервью USNI News в декабре. 18 интервью, на следующий день после того, как он выпустил свой «Проект поддержания морского превосходства 2.0».

На вопрос, есть ли у ВМФ какая-либо названная концепция для навигации в этой серой зоне между отсутствием конфликта и агрессией, за исключением вооруженного конфликта, Ричардсон указал на концепцию динамического применения сил, которая руководила действиями авианосной ударной группы Гарри С. Трумэна в начале этого года.

«Я думаю, что применение динамической силы было бы чем-то вроде царапины на этом. Давайте выйдем и будем работать изо дня в день, помня о том, что мы находимся в конкурентной среде», — сказал он.

«Конечно, мы не хотим… присутствия ради присутствия; мы хотим, чтобы присутствие там делало что-то конкретное, поэтому я бы сказал, что это может быть одним из способов выразить это».

На более высоком уровне ведения войны у Флота есть концепция распределенных морских операций, на которую публично ссылались более двух лет, но она не обсуждалась подробно. Дизайн Ричардсона 2.0 ясно показывает, что DMO необходимо доработать и внедрить как можно скорее.

В то время как предыдущая концепция, распределенная летальность, была сосредоточена на отдельных кораблях, Ричардсон сказал, что DMO фокусируется на крупном бою на уровне флота.

«Сейчас нашим основным силовым элементом во многих случаях является авианосная ударная группа. Мы собираемся увеличить масштабы, чтобы наш основной боевой элемент был на уровне флота, а ударные группы подключались к этим пронумерованным флотам. И они будут, ударные группы и флот вместе, будут действовать распределенными морскими операциями», — сказал Ричардсон.

Проект 2.0 требует проведения «Крупномасштабных учений 2020», в ходе которых будет протестирована DMO и поддерживающие ее концепции. Корпус морской пехоты заявил, что его прибрежные операции в спорной среде и подчиненные экспедиционные передовые базовые операции соответствуют DMO и определяют роль морских пехотинцев в масштабном конфликте всего флота.

«Крупномасштабные учения задуманы как масштабный эксперимент по учениям, чтобы проверить, как мы действуем в соответствии с концепцией DMO — тем, что мы продвигаемся к ней, потому что существует множество операционных концепций и много технологий, которые нужно использовать, чтобы это стало реальностью; а потом, эй, это сложно, у нас не получится с первой попытки, я могу гарантировать. Поэтому нам нужно выйти, обкатать его, найти, что нам нужно улучшить, что не сработало совсем так, как мы планировали, внести некоторые коррективы и продолжать двигаться вперед», — сказал Ричардсон USNI News.

В проекте указано, что для поддержки DMO необходимо разработать и внедрить «комплексную операционную архитектуру».

«Эта архитектура будет предоставлять точную, своевременную и проанализированную информацию подразделениям, боевым группам и флотам», — говорится в документе.

«Архитектура будет включать: тактическую сетку для соединения распределенных узлов; хранение данных, вычислительная мощность и технологические стеки в узлах; всеобъемлющая стратегия данных; аналитические инструменты, такие как искусственный интеллект/машинное обучение (AI/ML), и сервисы, поддерживающие быстрые и обоснованные решения».

Ричардсон сказал USNI News, что, хотя нижний уровень ведения войны представляет собой концептуальную проблему для США, но он уверен, что у военных в настоящее время есть снаряжение, необходимое для успеха в этой среде, он сказал, что более высокий уровень ведения войны, который могут быть охвачены распределенными морскими операциями, является скорее технологической проблемой.

Авианосец USS Ronald Reagan (CVN 76) возглавляет группу из 5 кораблей авианосной ударной группы (CSG), в то время как самолет B-52 Stratofortress ВВС США и F/A-18 Hornets ВМС США пролетают над головой для фотоучения во время Valiant Shield 2018, 17 сентября. Фото ВМС США

«В высшей степени это будет определяться как концепциями, так и возможностями; но в целом мы никогда не хотим вести честную борьбу, поэтому мы хотим вооружить наших моряков самыми лучшими технологиями в мире, и поэтому проблема возможностей находится на этом конце шкалы», — сказал он.

Ричардсон наметил агрессивный набор целей по развертыванию новых кораблей, беспилотных транспортных средств во всех областях, лазерного и гиперзвукового оружия, возможностей искусственного интеллекта и многого другого как можно скорее, чтобы помочь добраться до этой высокотехнологичной области боевых действий.

По мере того, как в ближайшие годы будут развиваться новые технологии и новые концепции, Ричардсон сейчас закладывает основу, чтобы гарантировать, что они останутся взаимодополняющими. Он создает центр развития возможностей под названием DEVGRUWEST, который будет подчиняться 3-му флоту США и будет в основном поддерживаться Командованием космических и военно-морских боевых систем (SPAWAR), Военно-морской аспирантурой, Командованием развития военно-морского флота и каждым из типов Команды развития боевых действий командиров. Центр разработки концепции под названием DEVGRUEAST также будет создан во 2-м флоте США и будет поддерживаться Военно-морским колледжем, Командованием разработки боевых действий ВМС и командованиями разработки боевых действий.

Вдобавок к этим новым усилиям по обучению будет назначен новый директор по развитию боевых действий (OPNAV N7), трехзвездный адмирал, который, по словам Ричардсона, будет руководить флотом как учебной организацией. Эта позиция обеспечит согласование учебных заведений ВМФ, в том числе Военно-морской академии США, Военно-морского колледжа, Военно-морской аспирантуры, а также военных игр и учений, экспериментов с идеями и снаряжением, анализа и исследований и многого другого.

Начальник военно-морских операций (CNO) адмирал Джон Ричардсон выступает на военно-морской базе Норфолк, штат Вирджиния, 29 сентября 2016 г. Фотография ВМС США

«Все это должно быть скоординировано, чтобы мы как организация, ВМС, можем учиться так быстро, как мы можем. Таким образом, N7 станет дирижером того оркестра обучающей машины, которым является военно-морской флот, создавая синергию между учениями, анализом, экспериментами, школами, образованием, а затем и эксплуатацией флота», — сказал Ричардсон.

«Итак, обратная связь от флота к учебной части ВМФ, передача идей от учебной части ВМФ к флоту — все это будет в компетенции N7».

Офис N7 будет открыт в 2019 году и будет сосредоточен на проверке гипотез ВМФ о том, как конкурировать и побеждать великие державы.

Ричардсон предупредил, что соперничество между великими державами может затянуться, и сказал, что военно-морскому флоту необходимо быстро приступить к подготовке своих стратегий и снаряжения для высококлассной войны, но устойчивым образом.

«Чрезмерное расширение в краткосрочной и долгосрочной перспективе — преследование целей, которые находятся за пределами путей и средств силы — обречено на провал», — говорится в Дизайне.

Отвечая на вопрос об этой цитате, Ричардсон сказал USNI News: «Это будет долгое соревнование. Это не то, что закончится в ближайшие пять лет или, может быть, даже в ближайшие 50 лет. Таким образом, мы должны мыслить с точки зрения долгосрочной конкуренции, и если вы думаете о своего рода фундаментальных элементах стратегии, одна вещь, которую вы не хотите делать, — это идти туда, где ваши цели, ваши цели больше, чем ваши цели. средства и ваши способы. Вы должны держать эти вещи в равновесии. Так что, если вы постоянно копаете яму или перенапрягаетесь, сила становится очень и очень хрупкой. И это становится саморазрушением. … Так что это просто признание того, что это соперничество между великими державами будет долгосрочным, поэтому мы должны действовать устойчивым образом».

Он сказал, что флот по-прежнему должен будет действовать в стабильном темпе, набрасываясь время от времени, когда того требуют оперативные условия, но затем нужно время и восстанавливать готовность, которая была съедена во время набега.