Содержание

Российский рынок сервисов для проверки контрагентов 2022

онлайн-форум • 23-24 ноября 2022 года

Контрагенты-2022:

требования, сервисы, аналитика

Самая полная картина рынка инструментов для обеспечения безопасности организации.

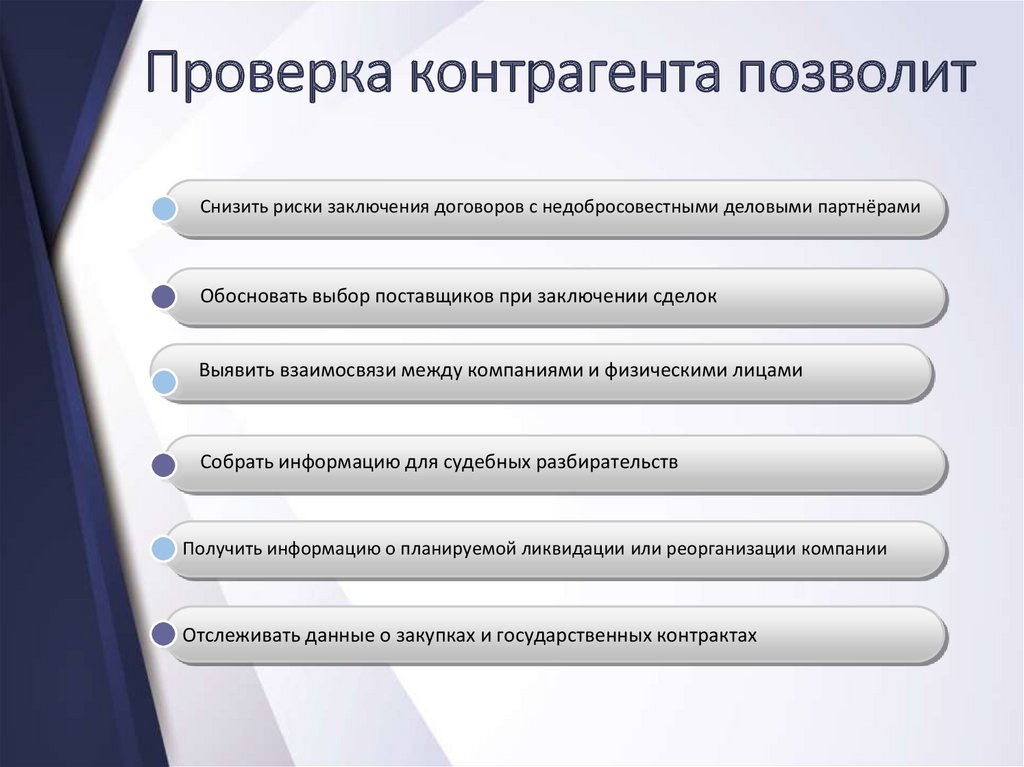

Что такое «недобросовестный контрагент» и «необоснованная выгода», и чем это угрожает Вашему предприятию?

Как обеспечить мониторинг состояния контрагента на протяжении всего цикла работы с ним?

Что такое «аффилированность юридических лиц» и почему так важно учитывать ее при заключении сделок?

- … и другие важнейшие темы!

Участвовать бесплатно

Смотреть программу

До мероприятия

осталось всего

дней

часов

минут

секунд

Организаторы форума

Журнал «Директор по безопасности»

Журнал «Безопасность компании»

Издательский дом «Советник»

Главная площадка страны для обсуждения информационно-аналитических сервисов и инструментов в области обеспечения безопасности и управления рисками организации

За год, прошедший с предыдущего форума «Контрагенты», многое изменилось – международные игроки ушли с российского рынка, зато появилось много новых решений, отражающих запросы пользователей в области получения бизнес-информации.

Программа форума будет сфокусирована на теме специализированных сервисов по проверке контрагентов и других инструментов, предназначенных для автоматизации работы с данными в интересах обеспечения безопасности компаний с учетом реалий 2022 года.

Форум проводится в третий раз, и его тематика неизменно вызывает большой интерес.

В мероприятии примут участие около 20 докладчиков и более 1500 зрителей.

В течение двух дней эксперты будут рассматривать современные тренды отрасли и законодательства с точки зрения противодействия рискам.

Темы и вопросы

Теория и практика проверки и анализа контрагентов

Основа программы Форума — всестороннее и объективное рассмотрение всех вопросов, связанных с получением и анализом информации для снижения рисков и обеспечения безопасности организации.

Важность обеспечения должной осмотрительности при подготовке и заключении сделок.

Систематизация больших данных для оптимизации и повышения эффективности бизнес-процессов и инфраструктуры предприятия.

Имеющиеся риски и противодействие им: текущая ситуация и прогноз на перспективу.

Автоматизация бизнес-процессов, связанных с экономической безопасностью.

Практические вопросы обеспечения должной осмотрительности: платежеспособность контрагента, его аффилированность и связи, кредитная история и другие факторы.

Особенности проверки иностранных контрагентов и физических лиц.

Поиск информации о контрагенте в соцсетях и мессенджерах, мониторинг и ведение досье.

Для кого

Кому будет полезно принять участие в Форуме

На Форуме мы ждем всех, чья профессиональная деятельность связана с обеспечением безопасности, предотвращением потерь и управлением рисками организации:

топ-менеджеров российских компаний среднего и малого бизнеса во всех отраслях;

руководителей и специалистов служб безопасности крупных и средних российских компаний;

ответственных специалистов бухгалтерских служб и финансовых отделов;

экспертов и сотрудников компаний, оказывающих аутсорсинг-услуги в области бухгалтерского и финансового учета, корпоративной безопасности и юридической поддержки.

Что в результате

Наиболее полная картина рынка — без лишних слов

Основная задача Форума — предложить участникам полную и всестороннюю картину по информационно-аналитическим сервисам и предоставить информацию для выбора наиболее подходящих для них инструментов.

В сжатые сроки и в удобной форме ознакомьтесь с широким спектром представленных на рынке продуктов.

Сравните на практике различные инструменты по проверке контрагентов.

Получите возможность приобрести доступ к выбранному Вами сервису на уникальных льготных условиях.

Задайте представителям компаний-вендоров практические вопросы и получите развернутые ответы,

Обратитесь напрямую к докладчикам, экспертам, коллегам, потенциальным партнерам и клиентам с вопросами и предложениями в онлайн-формате.

Удобный формат удаленного участия

В рамках заботы о здоровье участников в условиях пандемии мероприятие проводится в онлайн-формате.

Современная и надежная онлайн-платформа

Наша платформа для проведения интернет-мероприятий показала свою эффективность на целом ряде мероприятий (в том числе, проведенных в этом году):

Просмотр мероприятия непосредственно в интернет-браузере

Возможность использования любых устройств и мобильных платформ

Участие в обсуждениях и опросах в режиме реального времени

Вопросы других участников в реальном режиме в окне онлайн-чата

После окончания мероприятия участники получат доступ к видеозаписи конференции

Программа мероприятия включает в себя специальные форматы выступлений:

Доклады сопровождаются комментариями экспертов, после чего автор и эксперты отвечают на вопросы аудитории.

Рассказ представителя вендора о продукте или сервисе с прямой демонстрацией его особенностей и принципов работы.

Правоприменительная практика и опыт внедрения технологий на примере конкретного предприятия.

Участник получает возможность задать вопросы и пообщаться напрямую с экспертом в Telegram.

Генеральный партнер

Официальный партнер

Стратегический партнер

Стратегический партнер

Официальные партнеры

Партнеры мероприятия

Программа

Полная программа мероприятия с темами и спикерами

Программа форума рассчитана на два дня и включает в себя 8 тематических секций.

В настоящее время программа находится в стадии формирования.

Следите за изменениями на сайте!

День 1

| 10:30-10:40 | Вступительное слово | ||||

| 10:40-11:15 | Как скоринг контрагентов поможет повысить прозрачность проверки и уменьшить потенциальные финансовые риски | Елена Катаева, менеджер проекта API Фокуса |

| ||

| 11:15-11:45 | Проверка Физического Лица при приёме на работу и последующий мониторинг | Ильдар Башаров, Руководитель отдела развития партнерской сетиООО ЦИТ “Дельтаинком” | |||

| 11:45-12:15 | Перерыв | ||||

| 12:15-12:40 | Как выявить проблемного контрагента и избежать внимания ФНС. Автоматизация проверки с помощью функционала Отчеты. Автоматизация проверки с помощью функционала Отчеты. | Евгений Насиров, старший эксперт аналитической группы ИА Credinform |

| ||

| 12:40-13:05 | Обращение к кредитной истории без последствий для заемщика – важный элемент противодействия мошенничеству | Антон Грунтов, Директор по безопасности группы компаний Eqvanta | |||

| 13:05-14:30 | Перерыв | ||||

| 14:30-15:15 | Обзор кейсов корпоративного мошенничества. Примеры автоматизации их выявления | Сергей Светушкин, Генеральный директор ООО Транспарент Дил |

| ||

| 15:15-15.30 | Перерыв | ||||

| 15:30-15:50 | По следам художественного кинофильма “Последняя дуэль”: взгляд на деятельность ЧОП глазами бизнеса и государства | Владимир Мацаль, Директор по безопасности и административному обеспечению Группы компаний STADA в регионе Россия и Евразия | |||

| 15:50-16:30 | Трансформация бизнес-процесса проверки контрагентов в условиях кризиса и турбулетности | Михаил Черников, Председатель Наблюдательного совета Ассоциации безопасности бизнеса и комплаенса, независимый директор, Республика Беларусь |

| ||

| 16:30-16:40 | Подведение итогов первого дня | ||||

День 2

| 10:30-10:35 | Вступительное слово | ||||

| 10:35-11:15 | Комплексная интеграция внешних данных в бизнес-процессы предприятия в сфере комплаенс, безопасности и закупок | Николай Болтышев, заместитель руководителя проекта СКАУТ, Группа “Интерфакс” | |||

| 11:15-11:40 | Нужно ли проверять контрагентов? | Сергей Мартынов, Президент Национального объединения специалистов по безопасности бизнеса |

| ||

| 11:40-12:05 | Новые инструменты Фокуса, которые упростят проверку контрагентов | Антон Яковлев, Контур. Фокус Фокус |

| ||

| 12:05-12:15 | Перерыв | ||||

| 12:15-12:40 | Due Diligence – глубокая проверка иностранных контрагентов, выявление рисков и оценка благонадежности | Юрий Шалаев, Leonardo Analytics |

| ||

| 12:40-13:05 | Переход от рутинной функции к стратегическому управлению: 5 критически важных принципов построения системы управления рисками в компании | Ксения Шперлинг, Актион Контрагенты | |||

| 13:05-14:00 | Перерыв | ||||

| 14:00-14:40 | Использование методов Интернет-разведки при проверке контрагентов в эпоху СВО | Андрей Масалович, Президент Консорциума “Инфорус”, разработчик платформы интернет-разведки Avalanche | |||

| 14:40-15:15 | Рынок аналитических систем. Опыт изучения, методики оценки и выбора Опыт изучения, методики оценки и выбора | Евгений Мальцев, заместитель генерального директора агентства RAEX | |||

| 15:15-15.45 | Особенности проверки контрагентов в Управляющих компаниях | Игорь Хобта, эксперт по экономической безопасности | |||

| 15:45-16:25 | Каким должен быть сервис для проверки контрагентов? | Игорь Бедеров, Основатель компании Интернет-Розыск | |||

| 16:25-16:30 | Подведение итогов форума | ||||

Спикеры

В мероприятии участвуют:

Анна Кулик

Президент НИЦКБ, эксперт-профайлер

Андрей Масалович

президент Консорциума «Инфорус», разработчик платформы интернет-разведки Avalanche

Евгений Антипов

основатель Telegram-проекта «Глаз бога»

Антон Грунтов

директор по безопасности группы компаний Eqvanta

Иван Глинкин

руководитель проекта DataMe

Игорь Бедеров

основатель компании «Интернет-Розыск»

Илья Смоленцев

Руководитель проекта IMPACT

Сергей Яковлев

Руководитель центра идентификации и цифровых продуктов МТС

Константин Сергеев

руководитель исполнительного комитета Союза руководителей служб безопасности бизнеса

Александр Сайганов

CEO Comply

Владимир Мацаль

Директор по безопасности и административному обеспечению Группы компаний STADA в регионе Россия и СНГ Евразия

Сергей Светушкин

Директор проекта Transparent Deal

Елена Катаева

Руководитель проекта API, Контур. Фокус

Фокус

Дмитрий Дыркач

Руководитель направления, СКБ Контур

Рината Илюбаева

CEO сервиса проверки контрагентов Kompra

Сергей Соловей

директор Дирекции риск менеджмента ООО «Совкомбанк факторинг»

Никита Корабовцев

руководитель проектов Pravo Tech

Кирилл Фадеев

коммерческий директор Pravo Tech

Валерий Скобелев

начальник аналитического отдела информационного агентства Credinform

Александр Беспалов

директор по развитию телеграм-бота по проверке контрагентов AgentFNS

Наталья Чернякова

заместитель директора АЭИ «ПРАЙМ»

Алексей Кожевников

заместитель директора ИАС ИМПАКТ

Светлана Морозова

директор, Департамент КYC, Bureau van Dijk — компания Moody’s Analytics

Евгений Соловьев

эксперт по управлению дебиторской задолженностью ProDebitorku.ru

Сергей Богатырев

президент Союза негосударственных служб безопасности

Эдита Серегина

издатель сервиса Актион Контрагенты

Дмитрий Буданов

председатель клуба менеджеров по безопасности «Сфера»

Юрий Шалаев

региональный директор по развитию бизнеса LexisNexis Россия и СНГ

Анна Кривова

руководитель проектов Службы координации проектов АО ВТБ Лизинг

Принять участие

Вы можете участвовать бесплатно

или выбрать расширенный формат участия

Бесплатно

Доступ к прямой трансляции мероприятия

Возможность задавать вопросы спикерам

-

Презентации всех выступлений

-

Все выступления форума в записи

-

Сертификат участника

-

Акции и специальные предложения от партнеров форума

-

Получение консультаций вендоров

Участвовать

Рекомендуем!

₽1000*

Доступ к прямой трансляции мероприятия

Возможность задавать вопросы спикерам

Презентации всех выступлений

Все выступления форума в записи

Сертификат участника

Акции и специальные предложения от партнеров форума

Получение консультаций вендоров

Участвовать

Информационные партнеры

История

Форум «Контрагенты: требования, сервисы, аналитика» — главная площадка страны для обсуждения информационно-аналитических сервисов и инструментов в области проверки контрагентов и управления рисками.

Предыдущий форум «Контрагенты-2021: требования, сервисы, аналитика» прошел в онлайн-формате 1-2 декабря 2021 года.

1550

участников

и гостей

32

региона

России

24

доклада

в программе

16+

часов

работы

182

ответов

на вопросы

Previous

Next

Организаторы

Журнал «Директор по безопасности»

«Директор по безопасности»

Крупнейшее в России специализированное ежемесячное издание, ориентированное на освещение полного комплекса проблем корпоративной безопасности: экономической, физической, технической, информационной, кадровой, юридической и т.п., а также их взаимного влияния. Журнал издается с 2009 года.

Журнал «Безопасность компании»

«Безопасность компании»

Электронное издание, рассказывающее о том, как снизить потери в бизнесе, сохранить активы и увеличить прибыль за счет простых и эффективных инструментов комплексной безопасности. Журнал предназначен для собственников и генеральных директоров компаний.

Журнал предназначен для собственников и генеральных директоров компаний.

Издательский дом «Советник»

Издательский дом «Советник»

Медиагруппа, специализирующаяся на практической информации в области безопасности бизнеса. В активе ИД «Советник» журналы «Директор по безопасности», «Безопасность компании», специализированные пособия и бюллетени, отраслевые мероприятия.

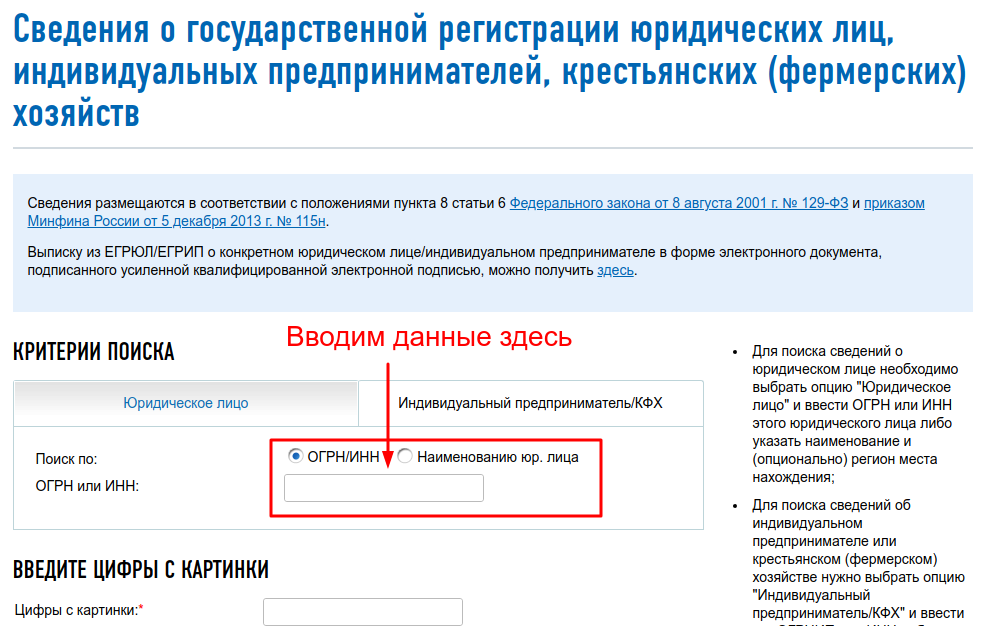

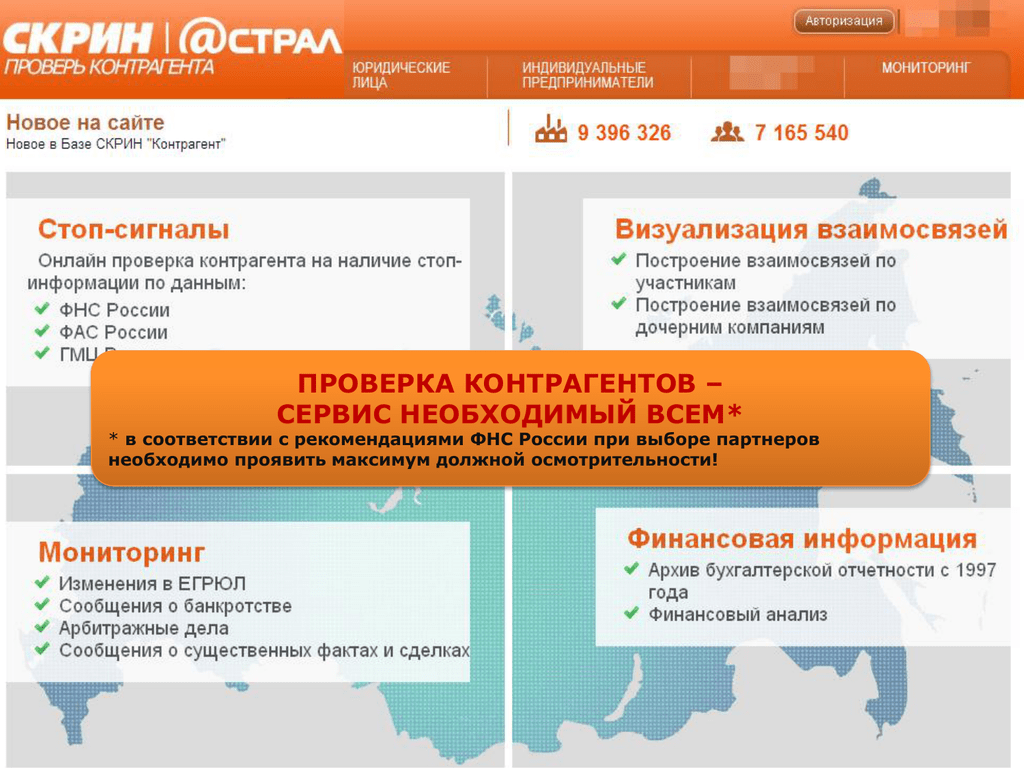

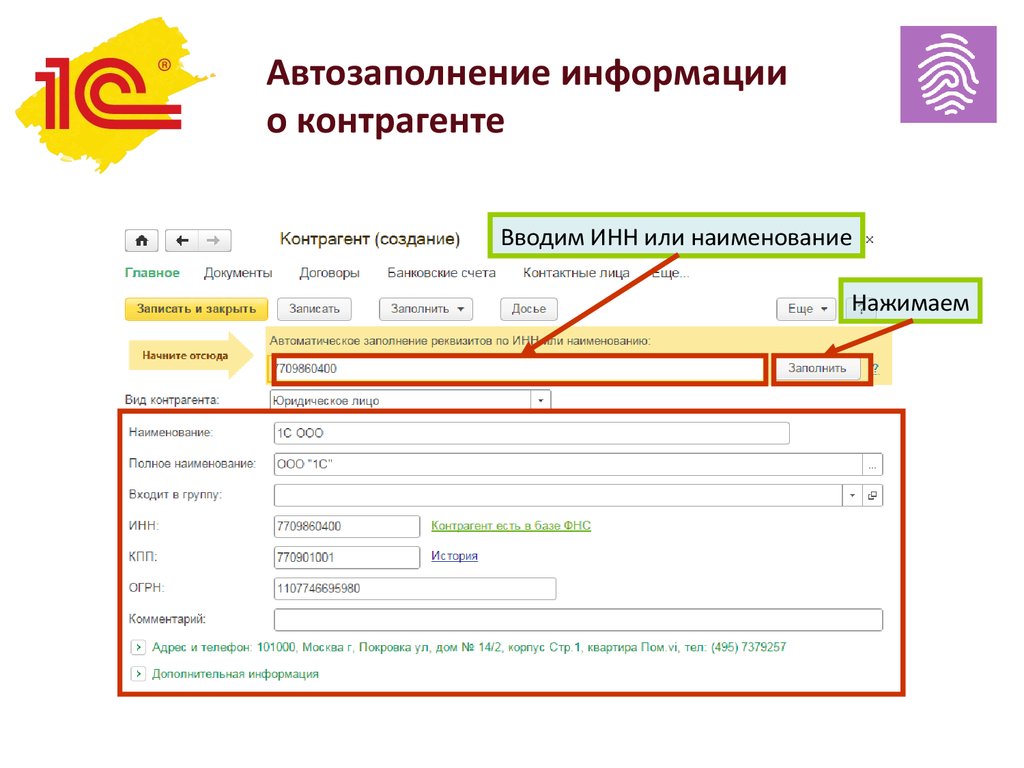

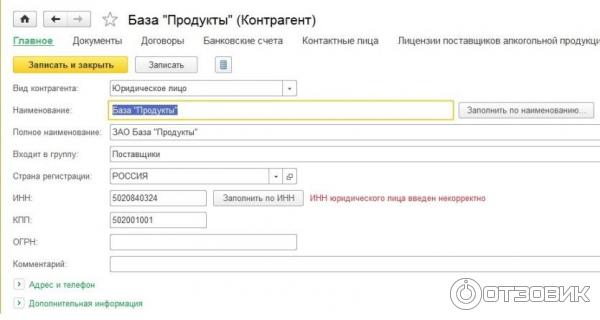

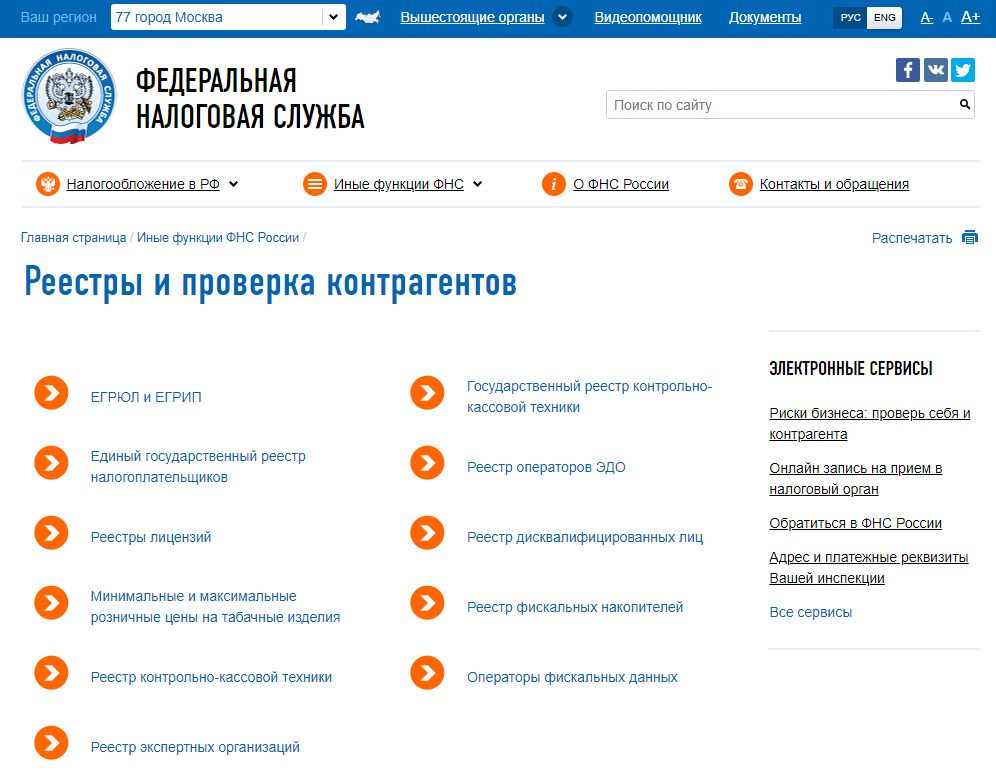

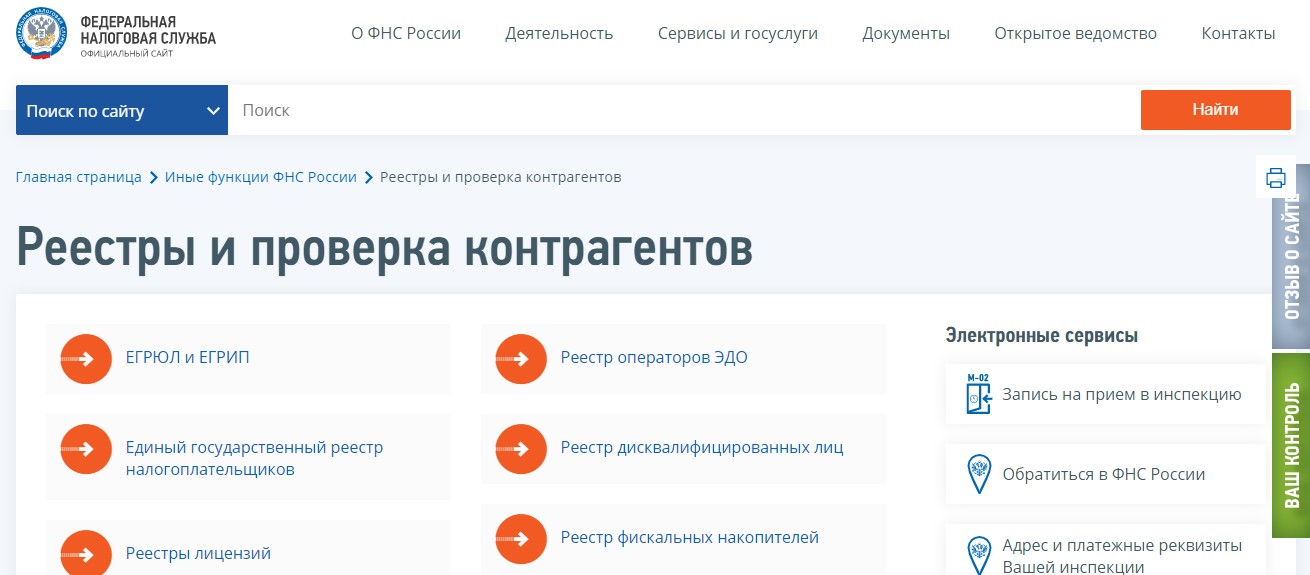

Краткий обзор 5 сервисов по проверке контрагентов

Для комплексной оценки рисков сотрудничества с контрагентами сегодня используют специальные сервисы. А в 2022 году важность проверки партнёров по бизнесу и контрагентов увеличивается. Банк России с лета планирует распределять юридических лиц и ИП по трём группам риска. Это будет что-то похожее на светофор — красная, жёлтая, зелёная зоны. Каждый банк будет получать ежедневные обновления. И чтобы избежать блокировки счёта из-за рискованного сотрудничества, необходимо обращать особое внимание на этот момент.

Что использовать для поиска информации о контрагентах для сотрудничества? Приведём в качестве примера 5 популярных сервисов.

Birank

Облачный сервис предоставляет возможность в едином окне увидеть:

-

массовые регистрационные адреса;

-

данные о банкротстве;

-

долги компании;

-

сведения из ЕГРИП/ЕГРЮЛ;

-

выигранные госконтракты;

-

арбитражные дела;

-

связи с компаниями.

Искать компанию можно по названию, ИНН и фамилии руководителя. Информация собирается из официальных источников. В этом сервисе можно создать список для наблюдения, чтобы отслеживать изменения.

Моё дело Бюро

В этом сервисе поиск данных контрагентов для проверки осуществляется только по ИНН. Вы можете вычислить: фирмы-однодневки, компании, находящиеся в процессе банкротства или участвовавшие в судебных разбирательствах, представителей чёрного списка ФНС с большими долгами. Вся информация о компании собрана в одном окне. Возможно отслеживание изменений. После проверки компании онлайн осуществляется выгрузка протокола рейтингов с описанием правовых и финансовых факторов и рекомендаций. Демодоступ позволяет проверить трёх контрагентов бесплатно. Этот сервис можно использовать онлайн или интегрировать в учётную систему предприятия через API.

Fira Pro

Сервис через API интегрируется в различные CRM-системы. Это позволяет автоматизировать процесс получения информации о контрагентах. Сервис даёт визуализацию связей не только между юридическими, но и между физическими лицами. Оценивает контрагентов по 6 уровням риска. А по электронной почте пользователь может получать сообщения об изменениях в деятельности контрагента. Мониторинг ведётся по заданному пользователем списку предприятий.

Это позволяет автоматизировать процесс получения информации о контрагентах. Сервис даёт визуализацию связей не только между юридическими, но и между физическими лицами. Оценивает контрагентов по 6 уровням риска. А по электронной почте пользователь может получать сообщения об изменениях в деятельности контрагента. Мониторинг ведётся по заданному пользователем списку предприятий.

Fira Pro использует 14 источников для получения информации о компаниях. В демоверсии программы для проверки контрагентов можно бесплатно просматривать только общие сведения. Удобно то, что есть тарифы, рассчитанные на сутки, месяц и год использования.

Rusprofile

Этот веб-сервис проверяет контрагентов по 50 факторам риска и предоставляет возможность отслеживать изменения. На сайте для проверки контрагентов Руспрофайл можно бесплатно просматривать базовую информацию о любых организациях. Но её для полноценной проверки недостаточно. Дополнительные сведения о контрагенте предоставляются только в платной версии. Есть тарифы для частных лиц и организаций.

Есть тарифы для частных лиц и организаций.

Сервис проверки контрагентов на благонадежность (СПК) от СберКорус

Есть ещё много аналогов, но пятым участником нашего обзора станет Сервис проверки контрагентов, разработанный нашей компанией. Онлайн-сервис позволяет комплексно проверять контрагентов и получать максимум необходимых для принятия решения о сотрудничестве сведений.

В едином окне СПК предоставляет такие сведения:

-

данные из ЕГРЮЛ/ЕГРИП;

-

задолженности перед ФНС;

-

арбитражные дела;

-

процедура банкротства;

-

баланс и финансовые показатели;

-

аффилированные лица и дочерние компании;

-

выигранные и размещённые госконтракты;

-

риски выездной проверки ФНС.

Можно выбрать веб-версию сервиса или интеграцию с 1С и другими учётными системами через API. А на почту можно получать сообщения об изменениях. В базу СПК поступают данные из более 20 официальных источников, ежедневно информация обновляется. Возможна проверка контрагентов в России и СНГ.

Проверка контрагента | ICLG UA

Представлено

менеджер проекта

Хорошо известно, что ведение бизнеса всегда сопряжено с определенным риском. Наиболее распространенным видом риска является выбор контрагента, вдвойне в Украине и других развивающихся странах. А поскольку наш мир становится все более взаимосвязанным, комплексная проверка и анализ рисков становятся необходимостью при работе с международными партнерами.

К наиболее распространенным рискам, связанным с выбором контрагента, относятся: риск банкротства контрагента, риск мошенничества, риск невыполнения обязательств, риск неисполнения обязательств, отсутствие необходимой лицензии на ведение деятельности и др.

Чтобы ответить на эти вызовы, мы собрали команду профессионалов в области комплаенса, должной осмотрительности и снижения рисков.

Опытный предприниматель может спросить: «Зачем пользоваться таким сервисом, если я могу просто погуглить в открытых источниках».

Наш ответ довольно прост: во-первых, большинство государственных реестров предоставляют очень ограниченную базовую информацию о бизнесе.Как и большинство онлайн-источников, являются просто ботами, которые бездумно собирают данные, не предоставляя какой-либо формы анализа.

С другой стороны, наше внимание сосредоточено не на необработанных данных, а на их анализе. Наша команда может предоставить профиль рисков каждого контрагента и предоставить индивидуальный план снижения рисков. В отличие от бота, мы можем гибко реагировать на любые вызовы Due Diligence, с которыми вы можете столкнуться.

Во-вторых, основной областью деятельности нашей компании является комплексная экспертиза в Украине, России и других странах бывшего Восточного блока, но у нас также есть опыт комплексной юридической экспертизы и комплаенса в Юго-Восточной Азии и других развивающихся юрисдикциях, а также США и ЕС. Мы уникальная компания, которая может предоставить точный комплексный анализ и анализ рисков в развивающихся юрисдикциях, независимо от сложности и международного распространения вашего потенциального контрагента.

Мы уникальная компания, которая может предоставить точный комплексный анализ и анализ рисков в развивающихся юрисдикциях, независимо от сложности и международного распространения вашего потенциального контрагента.

В-третьих, мы предоставляем не только аналитику рисков, но и соответствующий набор индивидуальных решений по снижению рисков, разработанных специально для вашего случая.

Мы также можем предоставить решения для комплексной проверки ваших существующих или потенциальных корпоративных сотрудников. Наше досье будет включать информацию об уголовных обвинениях или обвинениях, участии в судебных делах, непогашенных долгах и т. д.

Наконец, наша компания может помочь вам в создании системы должной осмотрительности и компаний и всех необходимых собственных процедур. Такая система может быть адаптирована для ЕС, развивающейся юрисдикции или того и другого с учетом ваших уникальных потребностей.

Полный перечень услуг:

- Due Dilagance контрагентов Украины, России или стран СНГ.

- Комплексная проверка контрагентов в другой юрисдикции по вашему выбору.

- Предоставление консультаций по минимизации рисков.

- Развитие внутренней системы Compliance and Due Diligence.

В зависимости от ваших потребностей, услуга может предоставляться на разовой основе или на регулярной/абонементной основе (в этом случае цена будет зависеть от необходимого количества часов/ожидаемой рабочей нагрузки.)

Помните, наша компания предоставляет возможность персонализировать наши услуги для решения вашего конкретного случая.

| Лучшее:

Продолжение FIL-53-2011 Рекомендуемое распространение: Предлагаемый маршрут: Связанные темы: Приложение: Контактное лицо: Примечание: Чтобы получить FIL в электронном виде, посетите веб-сайт http://www.fdic.gov/about/subscriptions/index.html. Бумажные копии писем финансовых учреждений FDIC можно получить в Центре общественной информации FDIC, 3501 Fairfax Drive, E-1002, Arlington, VA 22226 (877-275-3342 или 703-562-2200). |

| Письма финансовых учреждений ФИЛ-53-2011 5 июля 2011 г. |

FDIC объединилась с Советом управляющих Федеральной резервной системы, Управлением валютного контролера и Управлением по надзору за сберегательными счетами, чтобы повторить и уточнить существующие рекомендации по управлению кредитным риском контрагента (CCR), которые были консолидированы. Это руководство в первую очередь предназначено для банков со значительными портфелями деривативов, обычно называемых крупными дилерскими банковскими организациями. Тем не менее, другие банки со значительными рисками CCR должны адаптировать руководство в соответствии со сложностью и профилем риска своей деятельности с производными финансовыми инструментами. Руководство не распространяется на банки с ограниченным риском производных финансовых инструментов, особенно несложных рисков, типичных для местных банков, таких как встроенные предельные и минимальные уровни активов или обязательств, форвардные соглашения о продаже ипотечных кредитов или изолированные процентные свопы. Управление Высшее руководство и совет директоров несут ответственность за установление допусков риска для CCR; измерение, мониторинг и контроль подверженности риску CCR; разработка и внедрение эффективных политик и процедур. Они также должны обеспечить, чтобы независимый аудит и управление рисками Измерение риска Метрики CCR Банки должны использовать ряд показателей CCR, основанных на профиле риска организации, обычно состоящих из основного и дополнительного набора показателей, применяемых к отдельным рискам, группам контрагентов (например, отрасли или региону) и консолидированному портфелю. Для каждой используемой метрики банки должны оценить самые большие риски (например, 20 крупнейших рисков). Совокупность рисков Агрегирование имеет решающее значение, поскольку оно помогает руководству выявлять концентрации. Банки должны иметь возможность измерять подверженность CCR на различных уровнях детализации, например, по бизнес-направлениям, географическим регионам, отраслям и на консолидированной основе. Агрегация должна быть своевременной и включать все сделки. Концентрации CCR Банки должны использовать количественные и качественные средства для выявления концентрации и должны управлять риском концентрации на уровне юридического лица, а также в масштабах всей организации. Стресс-тестирование Банки со значительными рисками CCR должны поддерживать комплексную и достаточно строгую систему стресс-тестирования, которая может использоваться для информирования управления рисками CCR и концентрации, а также для предоставления доказательств потенциально чрезмерного риска. Стресс-тестирование должно проводиться не реже одного раза в квартал, и руководство должно инициировать соответствующие стратегии снижения риска, когда результаты указывают на чрезмерный риск. Корректировка кредитной оценки (CVA) CVA — корректировка справедливой стоимости, сделанная для отражения CCR в производных инструментах. CVA обеспечивает рыночную основу для понимания и оценки CCR, встроенного в контракты на деривативы. Измерения CVA Value-at-Risk (VaR) Модели CVA VaR можно использовать в дополнение к стресс-тестам CVA для измерения потенциальных потерь. CVA VaR фиксирует изменчивость риска CCR, изменчивость кредитного спреда контрагента и зависимость между ними. Все существенные контрагенты, охватываемые оценкой CVA, должны быть включены в модель VaR, а CVA VaR должна включать все формы хеджирования CVA. Неверный путь (WWR) WWR имеет место, когда риск для конкретного контрагента положительно коррелирует с вероятностью дефолта самого контрагента. Банки должны поддерживать политику, допуски и процедуры эскалации управления для управления WWR. Вопросы инфраструктуры систем В идеале банки должны иметь единую комплексную платформу для измерения риска CCR. Однако, если существует более одной системы, количество платформ/методологий должно быть сведено к минимуму. Несколько системных показателей следует консервативно агрегировать. Банкам рекомендуется ограничить использование «дополнений», которые представляют собой измерения, которые происходят вне основной системы измерения и добавляются к основному измерению для получения подверженности риску. Управление рисками Лимиты контрагентов Значимые ограничения на воздействие CCR являются важной частью системы управления рисками, и должна существовать соответствующая независимая система мониторинга воздействия, которая отслеживает воздействие на соответствие установленным ограничениям. Маржинальная политика и практика Политика и практика в отношении маржи помогают смягчить воздействие CCR; поэтому важны надлежащие меры контроля и политики в этой области. Политика должна предусматривать процессы для установления и периодического пересмотра минимальных дисконтов, признавая любые проблемы с волатильностью и ликвидностью, связанные с базовым обеспечением. Политика также должна учитывать, когда CCR должен привести к решению о необходимости разделения размещенной маржи. Кроме того, руководство должно поддерживать политику и процедуры для мониторинга маржинальных соглашений с участием сторонних депозитариев, которые определяют местонахождение счета, где размещено обеспечение, и методы сбора надлежащей документации от депозитария для подтверждения распоряжения обеспечением. Валидация моделей и систем Валидация включает в себя оценку концептуальной обоснованности модели, программу постоянного мониторинга (проверка процесса и бенчмаркинг) и процесс анализа результатов (бэк-тестирование). Банки должны проводить независимую валидацию всех моделей CCR и связанных с ними систем первоначально и на постоянной основе, как подробно описано в руководящем документе и Приложении B. . Политика и практика ликвидации Закрытие — это процесс, через который проходит банк, чтобы полностью собрать все позиции, подлежащие оплате после дефолта контрагента. Политика и практика ликвидации должны помочь банку эффективно управлять контрагентами, попавшими в беду. Упражнение, которое будет информировать процесс, представляет собой гипотетическое моделирование закрытия. Банки должны каждые два года проводить гипотетические заключительные проверки для одного из наиболее сложных контрагентов и циклически повторять выбранного контрагента, чтобы, насколько это возможно, избежать повторного моделирования. Управление рисками центрального контрагента Не реже одного раза в год банки должны проверять центральных контрагентов в случае наличия рисков. Такие обзоры должны включать комплексную оценку системы управления рисками центрального контрагента. Например, руководство должно пересмотреть требования к членству каждого центрального контрагента, взносы в гарантийный фонд, практику маржи, протоколы распределения дефолта и пределы ответственности. Кроме того, руководству следует рассмотреть процедуры контрагента по урегулированию дефолта участника клиринга, обязательства на аукционах после дефолта и уступку позиций после дефолта. Управление юридическими и операционными рисками Банки должны обеспечить надлежащий контроль и доступ к юридической документации и соглашениям, а также проводить проверку юридической силы соглашений о залоге и взаимозачете не реже одного раза в год. Банки должны использовать общепризнанные процедуры разрешения споров и оценивать приемлемость клиента и сделки, принимая во внимание уровень искушенности клиента и его финансовое положение. Применимость к банкам со значительными портфелями производных финансовых инструментов, которые не являются дилерами Хотя руководство в первую очередь предназначено для крупнейших дилерских банковских организаций, некоторые рациональные методы применимы и к более мелким банкам со значительными портфелями деривативов. Более крупные банки, не являющиеся дилерами, и местные банки, осуществляющие более сложную деятельность с производными финансовыми инструментами (которая считается существенной), должны обратиться к разделам, посвященным надлежащей практике распоряжения залогом, юридической проверке контрактов, целостности и сверке данных, и адаптировать руководство к своим потребностям. профиль риска и деятельность с деривативами. Чтобы проиллюстрировать это, в разделе системной инфраструктуры рассматриваются основные аспекты целостности данных и согласования, а также действия по автоматизации и отслеживанию, которые могут применяться к финансовым банкам с небольшими портфелями деривативов. |

NPR не вводил новые методы управления кредитным риском контрагента для установления лимитов кредитного риска для коммерческих конечных пользователей, которые хеджируют бизнес-риски за счет использования производных инструментов. Это руководство не следует интерпретировать как изменение этой позиции. Руководство содержит нормативные ожидания в отношении безопасного и надежного управления кредитными рисками контрагента, в то время как NPR устанавливает особые требования к марже для определенных транзакций.

NPR не вводил новые методы управления кредитным риском контрагента для установления лимитов кредитного риска для коммерческих конечных пользователей, которые хеджируют бизнес-риски за счет использования производных инструментов. Это руководство не следует интерпретировать как изменение этой позиции. Руководство содержит нормативные ожидания в отношении безопасного и надежного управления кредитными рисками контрагента, в то время как NPR устанавливает особые требования к марже для определенных транзакций. gov или (202) 898-6605

gov или (202) 898-6605  в прикрепленном документе. В этом руководстве обсуждаются важнейшие аспекты эффективного управления рисками CCR, а также устанавливаются ожидания и рациональные методы надзора для эффективной структуры управления CCR. В руководстве подчеркивается, что банки должны использовать различные показатели измерения и отчетности, иметь хорошо разработанное и всестороннее стресс-тестирование и поддерживать системы, которые облегчают измерение и агрегирование CCR во всей организации.

в прикрепленном документе. В этом руководстве обсуждаются важнейшие аспекты эффективного управления рисками CCR, а также устанавливаются ожидания и рациональные методы надзора для эффективной структуры управления CCR. В руководстве подчеркивается, что банки должны использовать различные показатели измерения и отчетности, иметь хорошо разработанное и всестороннее стресс-тестирование и поддерживать системы, которые облегчают измерение и агрегирование CCR во всей организации. Банкам, использующим более сложные производные инструменты, и/или банкам, подверженным значительному риску несложных производных инструментов, следует обращаться к руководству по применимым принципам и практике управления рисками.

Банкам, использующим более сложные производные инструменты, и/или банкам, подверженным значительному риску несложных производных инструментов, следует обращаться к руководству по применимым принципам и практике управления рисками. факторы рыночного риска и/или по сценарию), совокупная и стрессовая корректировка кредитной оценки (CVA) и факторы чувствительности CVA, наибольшие риски по отдельным направлениям деятельности и типам продуктов, риск от корреляций (например, неверный риск) и дополнительные соответствующие меры риска (например, риск перехода к дефолту), как описано в руководстве.

факторы рыночного риска и/или по сценарию), совокупная и стрессовая корректировка кредитной оценки (CVA) и факторы чувствительности CVA, наибольшие риски по отдельным направлениям деятельности и типам продуктов, риск от корреляций (например, неверный риск) и дополнительные соответствующие меры риска (например, риск перехода к дефолту), как описано в руководстве. Измерение концентрации должно учитывать все кредитные риски (например, кредиты, внебиржевые производные инструменты и расчеты по ценным бумагам), а также размер расчетных и клиринговых линий или других выделенных линий.

Измерение концентрации должно учитывать все кредитные риски (например, кредиты, внебиржевые производные инструменты и расчеты по ценным бумагам), а также размер расчетных и клиринговых линий или других выделенных линий. CVA является важным инструментом для оценки, управления и принятия решений по хеджированию для смягчения влияния CCR на рыночную стоимость. CVA должен включать все продукты и всех контрагентов, а метод включения кредитного качества контрагента в CVA должен быть разумным и регулярно пересматриваться.

CVA является важным инструментом для оценки, управления и принятия решений по хеджированию для смягчения влияния CCR на рыночную стоимость. CVA должен включать все продукты и всех контрагентов, а метод включения кредитного качества контрагента в CVA должен быть разумным и регулярно пересматриваться. Банки должны измерять WWR по портфелям сделок по финансированию внебиржевых деривативов и ценных бумаг.

Банки должны измерять WWR по портфелям сделок по финансированию внебиржевых деривативов и ценных бумаг. Должны быть предусмотрены адекватные средства контроля рисков для смягчения предельных исключений, а этапы проверки исключений должны включать процедуры эскалации, соразмерные размеру превышения или требуемым шагам по смягчению последствий.

Должны быть предусмотрены адекватные средства контроля рисков для смягчения предельных исключений, а этапы проверки исключений должны включать процедуры эскалации, соразмерные размеру превышения или требуемым шагам по смягчению последствий.