Содержание

Какие коды ОКВЭД попадают под УСН в 2022 — 2023 годах?

Какие коды ОКВЭД попадают под УСН? Такой вопрос не совсем корректен. УСН применяется по отношению ко всей деятельности предприятия, но есть небольшой перечень видов деятельности, который не позволяет перейти на упрощенный режим налогообложения. Именно об этом перечне, а также некоторых кодах ОКВЭД, которые позволят применять пониженные тарифы страховых взносов, и пойдет речь в статье.

Какие ОКВЭД не попадают под УСН

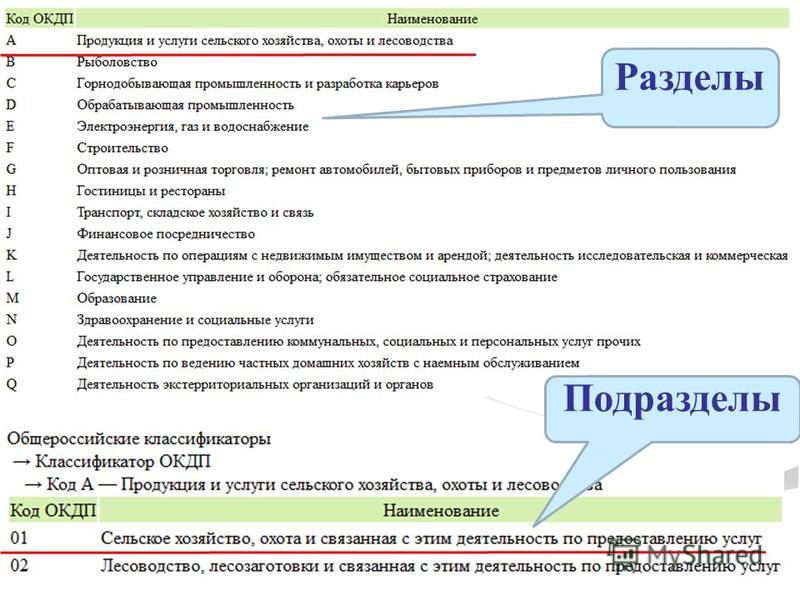

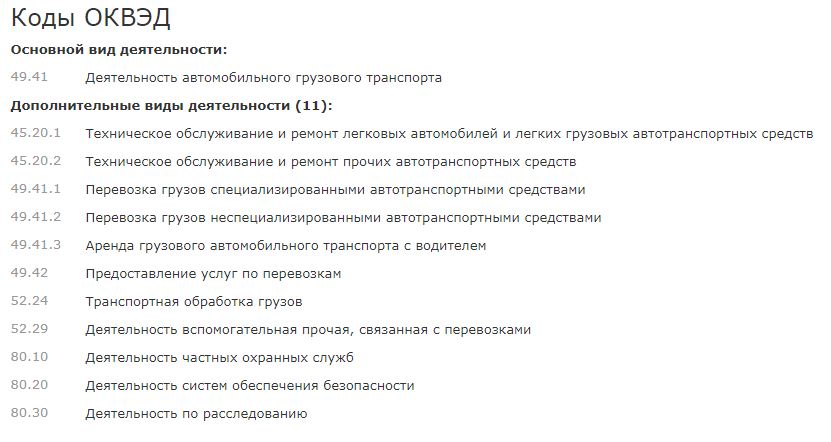

Некоторые виды деятельности, прописанные в п. 3 ст. 346.12 НК РФ, — одно из оснований, ограничивающих применение УСН. Все виды деятельности имеют цифровой код (ОКВЭД), приведенный в соответствующем классификаторе. На сегодняшний день используется классификатор ОКВЭД 2 ОК 029-2014 (КДЕС ред. 2), утвержденный приказом Росстандарта от 31.01.2014 № 14-ст.

Но для некоторых налогоплательщиков еще актуален старый ОК 029-2001 (КДЕС ред. 1), утвержденный постановлением Госстандарта РФ от 06.11.2001 № 454-ст. Несмотря на то, что он не действует с начала 2017 года, во многих документах (например, информационном письме Госкомстата или выписке из ЕГРЮЛ (если не было необходимости получать свежую) до сих пор фигурируют коды именно старого классификатора. С 11.07.2016 регистрация юрлиц и ИП осуществлялась с присвоением кодов из нового справочника, а до этой даты — старых кодов (письмо ФНС России от 24.06.2016 № ГД-4-14/11306@).

Несмотря на то, что он не действует с начала 2017 года, во многих документах (например, информационном письме Госкомстата или выписке из ЕГРЮЛ (если не было необходимости получать свежую) до сих пор фигурируют коды именно старого классификатора. С 11.07.2016 регистрация юрлиц и ИП осуществлялась с присвоением кодов из нового справочника, а до этой даты — старых кодов (письмо ФНС России от 24.06.2016 № ГД-4-14/11306@).

Советник государственной гражданской службы РФ 1 класса С. Н. Шаляев разъяснил, в отношении каких кодов ОКВЭД правомерно применение УСН. Узнайте ответ чиновника в КонсультантПлюс. А если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Согласно положениям п. 3 гл. 26.2 НК РФ плательщики не имеют возможности воспользоваться спецрежимом УСН по следующим кодам ОКВЭД:

|

Старый классификатор

|

Новый классификатор

|

Расшифровка кода

|

|

65.

|

64.91; 64.92; 64.99

|

Коды, имеющие отношение к банковской деятельности

|

|

66.01–66.03

|

65.11; 65.30; 65.12

|

Деятельность по страхованию (за исключением страховых брокеров и агентов) и негосударственному пенсионному обеспечению

|

|

67.12

|

66.12

|

Осуществление операций с ценными бумагами

|

|

64.30

|

64.30

|

Инвестиционная деятельность

|

|

65.22.6

|

64.92.6

|

Осуществление ломбардной деятельности

|

|

92.

|

92.1

|

Игорный бизнес

|

21; 65.22; 65.23

21; 65.22; 65.23 71

71ОКВЭД при реализации подакцизных товаров и полезных ископаемых определяется в зависимости от вида продукции. Существуют ограничения для частнопрактикующих нотариусов и адвокатов, а также для сельхозпредприятий, но они скорее касаются не самих кодов ОКВЭД, а характера деятельности таких фирм. С 01.01.2023 не вправе применять УСН организации и ИП, осуществляющие производство ювелирных и других изделий из драгоценных металлов или торговлю (оптовую, розничную) ювелирными и другими изделиями из драгоценных металлов.

Таким образом, на вопрос «Какие ОКВЭД попадают под УСН?», можно ответить так: если вид деятельности не перечислен в п. 3 ст. 346.12 НК РФ, значит, на него распространяется данный спецрежим.

Правильно подобрать коды ОКВЭД вам поможет наш специальный сервис.

Достаточно лишь набрать ключевое слово вида деятельности и нажать на лупу, система выдаст вам перечень наиболее подходящих кодов ОКВЭД 2.

Перейдя на соседнюю вкладку, вы можете воспользоваться готовым набором кодов и выбрать наиболее подходящий.

О том, как правильно указать код ОКВЭД, см. в материале «Нюансы порядка составления и сдачи декларации по налогу на прибыль».

По каким ОКВЭД действуют льготы по страховым взносам для плательщиков на УСН

Пониженные тарифы страхвзносов в размере 20% на ОПС и 0% на ОМС и ОСС в 2022 году могут применять некоммерческие и благотворительные организации на УСН.

Важно! С 2023 года порядок уплаты страховых взносов кардинально меняется. Подготовиться к переходу вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если налогоплательщик на УСН относится к субъектам малого предпринимательства, он вправе применять пониженные трифы страхвзносов в размере 15% с зарплаты сотрудников, превышающей МРОТ. Подробнее о пониженных тарифах и порядке заполнения ЕРСВ с такими взносами читайте здесь.

Все остальные упрощенцы оплачивают страхвзносы по общим правилам.

Напомним с учетом положений подп. 5 п. 1 ст. 427 НК РФ до конца 2018 года ИП и предприятия могли осуществлять расчет по льготным ставкам страховых взносов по таким, например, ОКВЭД:

|

Старый классификатор

|

Новый классификатор

|

Расшифровка

|

|

15.1–15.8

|

10.1–10.8

|

Деятельность по изготовлению пищевых продуктов

|

|

24

|

20

|

Химпроизводство

|

|

73

|

72

|

Деятельность по НИОКР

|

|

80

|

85

|

Образовательная деятельность

|

|

85

|

86-88

|

Деятельность в области соцобеспечения и здравоохранения

|

|

45

|

41

|

Строительство

|

|

15.

|

11.07

|

Изготовление минеральных вод и других безалкогольных напитков

|

|

17, 18

|

13, 14

|

Текстильное и швейное производство

|

|

19

|

15

|

Изготовление кожи, изделий из нее и обуви

|

|

20

|

16

|

Обработка древесины и производство изделий из дерева

|

|

25

|

22

|

Изготовление резиновых и пластмассовых изделий

|

|

26

|

23

|

Изготовление прочих неметаллических минеральных продуктов

|

|

28

|

25

|

Изготовление готовых изделий из металла

|

|

29

|

28

|

Изготовление машин и оборудования

|

|

30-33

|

28.

|

Изготовление электрооборудования, электронного и оптического оборудования

|

|

34, 35

|

29

|

Изготовление транспортных средств и оборудования

|

|

36.1

|

30

|

Изготовление мебели

|

|

36.4

|

32.3

|

Изготовление спорттоваров

|

|

36.5

|

32.4

|

Изготовление игр и игрушек

|

|

37

|

38

|

Обработка вторсырья

|

|

60-64.

|

49-53

|

Деятельность в сфере транспортных услуг и связи

|

|

92.61

|

93.11

|

Деятельность спортобъектов

|

|

92.62

|

93.19

|

Прочая деятельность в области спорта

|

|

52.31-52.32

|

47.73; 47.74

|

Осуществление торговли фармацевтическими и медицинскими товарами, ортопедическими изделиями в розницу

|

|

50.2

|

45.2

|

Техобслуживание и ремонт автотранспортных средств

|

|

90

|

37

|

Удаление сточных вод, отходов, другая аналогичная деятельность

|

|

93

|

96

|

Предоставление персональных услуг

|

|

21

|

17

|

Изготовление целлюлозы, древесной массы, бумаги, картона и изделий из них

|

|

36.

|

32.2

|

Изготовление музыкальных инструментов

|

|

36.6

|

32.9

|

Прочая деятельность

|

98

98 23; 26.2; 27; 26; 32

23; 26.2; 27; 26; 32 0

0 3

3Полный перечень «льготировавшихся» в части страховых взносов видов деятельности содержится в подп. 5 п. 1 ст. 427 НК РФ.

В 2018 году по льготной деятельности взносы на ОПС начислялись по ставке 20%, а на ОМС и страхование от ВНиМ не уплачивались. Но с 2019 года действие этой льготы закончилось, и платить взносы упрощенцы (за небольшим исключением) должны по общим тарифам.

Подробнее о размерах пониженных страховых взносов читайте здесь.

Об общих ставках страховых взносов читайте в этом материале.

Итоги

Мы рассмотрели коды ОКВЭД, на которые необходимо обратить внимание, если ИП или организация планирует перейти на УСН. Кроме того, благотворительным организациям и НКО необходимо производить расчеты доли доходов по определенным видам деятельности, чтобы воспользоваться предусмотренными действующим законодательством льготами.

Кроме того, благотворительным организациям и НКО необходимо производить расчеты доли доходов по определенным видам деятельности, чтобы воспользоваться предусмотренными действующим законодательством льготами.

Источники:

- Налоговый кодекс РФ

- Приказ Росстандарта от 31.01.2014 № 14-ст

- Письмо ФНС России от 24.06.2016 № ГД-4-14/11306@

Рубрика По букве закона: ККТ, новый Классификатор ОКВЭД и другие актуальные вопросы налогообложения

ООО и ИП на ЕНВД при розничной торговле могут не применять ККТ. Могут ли с 2017 года применять чекопечатающую машинку (не зарегистрированную в налоговой, без ЭКЛЗ) для внутреннего учета?

Могут ли с 2017 года применять чекопечатающую машинку (не зарегистрированную в налоговой, без ЭКЛЗ) для внутреннего учета?

В соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ (ред. от 03.07.2016 г.) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее по тексту — Закон № 54-ФЗ) контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

В соответствии с пунктом 7 статьи 7 Федерального закона № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346. 26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года.

26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года.

При этом документ, подтверждающий прием денежных средств за соответствующие товар (работу, услугу), может быть оформлен как рукописным способом, так и с использованием автоматизированной системы для печати документов (чекопечатающей машины).

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование документа, порядковый номер документа, дату его выдачи, наименование для организации, ИНН организации, выдавшей (выдавшему) документ, наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг), сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях, должность, ФИО лица, выдавшего документ, и его личную подпись.

Использование чекопечатающей машины, которая не подлежит регистрации в налоговом органе, в частности для целей внутреннего учета, Федеральным законом № 54-ФЗ не запрещено.

Переходный период для ОКВЭД заканчивается 1 января 2017 г. Со следующего года будет действовать только новый Классификатор ОКВЭД (ОК 029-2014). Налоговая служба изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности на новые (по ОКВЭД). Необходимо ли организациям и предпринимателям подавать заявление в ИФНС об изменении ОКВЭД? В каких случаях?

В соответствии с Приказом ФНС России «Об изменении кодов» от 25 мая 2016 года № ММВ-7-14/333@ с 11 июля 2016 года при государственной регистрации юридических лиц и индивидуальных предпринимателей применяются новые коды ОКВЭД ОК 029-2014.

Приведение сведений о видах экономической деятельности у юридических лиц и индивидуальных предпринимателей, внесенных в ЕГРЮЛ и ЕГРИП до 11 июля 2016 года, осуществлено автоматически с учетом переходных ключей между ОКВЭД КДЕС Ред. 1 и ОКВЭД 2 КДЕС Ред. 2, разработанных Министерством экономического развития Российской Федерации.

1 и ОКВЭД 2 КДЕС Ред. 2, разработанных Министерством экономического развития Российской Федерации.

Обязанность в представлении заявлений об изменении ОКВЭД у юридических лиц и индивидуальных предпринимателей отсутствует.

Необходимость в представлении заявления об изменении ОКВЭД возникает у юридического лица и индивидуального предпринимателя в случае принятия им решения о внесении изменений в сведения об ОКВЭД.

При выявлении юридическим лицом ошибок при перекодировке кодов ОКВЭД рекомендуем обратиться с заявлением в простой письменной форме в Межрайонную ИФНС России № 23 по Красноярскому краю, расположенную по адресу: г. Красноярск, ул. Партизана Железняка, д. 46.

Автодилер в рамках рекламной кампании производит работы по ремонту автомобилей клиентов со значительной скидкой. За это он получает от дистрибьютера бонус в виде денежной премии либо компенсацию стоимости использованных запасных частей. Услуги по ремонту автомобилей переведены на ЕНВД. Будут ли полученные от дистрибьютера премия либо компенсация стоимости запасных частей также считаться доходами от деятельности, переведенной на ЕНВД?

В соответствии с гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации (далее — Кодекс) на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие виды предпринимательской деятельности, перечень которых приведен в п. 2 ст. 346.26 Кодекса, в том числе деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации (далее — Кодекс) на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие виды предпринимательской деятельности, перечень которых приведен в п. 2 ст. 346.26 Кодекса, в том числе деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

Согласно п. 4 ст. 346.26 Кодекса уплата организациями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом на вмененный доход.

Из вопроса следует, что получение организацией, осуществляющей деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, от дистрибьютера скидок (премий, бонусов) за выполнение определенных условий в рамках рекламной кампании связано с осуществлением предпринимательской деятельности, в отношении которой применяется система налогообложения в виде ЕНВД. В связи с этим доходы, полученные в виде премий и бонусов, подлежат налогообложению в рамках деятельности, подпадающей под уплату единого налога на вмененный доход (аналогичная позиция изложена в письмах Минфина России, например, от 01.07.2009 г. № 03-11-06/3/178, от 15.05.2009 г. № 03-11-06/3/136 в отношении деятельности в сфере розничной торговли).

В связи с этим доходы, полученные в виде премий и бонусов, подлежат налогообложению в рамках деятельности, подпадающей под уплату единого налога на вмененный доход (аналогичная позиция изложена в письмах Минфина России, например, от 01.07.2009 г. № 03-11-06/3/178, от 15.05.2009 г. № 03-11-06/3/136 в отношении деятельности в сфере розничной торговли).

Материал предоставлен УФНС России по Красноярскому краю

Какой код выбрать в ОКВЭД на отделочные работы?

Популярные

Открыть предприятие, которое делает ремонт, не так уж и сложно. Если есть профильное образование, необходимое количество сотрудников, инструментов и оборудования, то остается только зарегистрировать ИП. При регистрации в приложении потребуется указать код вида деятельности из справочника ОКВЭД. Отделочные работы имеют отдельные коды в классификаторе.

Зачем нужен ОКВЭД и что это такое?

Простыми словами ОКВЭД представляет собой закодированный перечень видов деятельности, в котором каждому виду соответствует определенный код из нескольких цифр. Кстати, с 2017 года действует новая редакция, которая называется ОКВЭД 2. Использование этого классификатора необходимо для того, чтобы налоговые и контрольно-ревизионные органы имели представление о виде деятельности предприятия.

Кстати, с 2017 года действует новая редакция, которая называется ОКВЭД 2. Использование этого классификатора необходимо для того, чтобы налоговые и контрольно-ревизионные органы имели представление о виде деятельности предприятия.

Например, отделочные работы по ОКВЭД находятся в разделе Ф, общий код группы 43, подгруппы 43.3. Группа 43 включает различные специализированные виды строительных работ, к которым относятся отделочные работы. ОКВЭД в этой категории имеет множество подвидов, групп и категорий, поэтому перед регистрацией ИП лучше заранее изучить и выбрать необходимые пункты.

Как выбрать код по ОКВЭД?

В заявлении на регистрацию ИП есть отдельная строка, в которую вносятся коды ОКВЭД, характеризующие деятельность предприятия. Важно, что количество кодов, которые может ввести предприниматель, не ограничено, но на первое место должен быть поставлен основной код.

Если вы планируете заниматься сносом зданий, то вам следует выбрать код 43.11, электромонтажные работы — 43. 21 по ОКВЭД. Отделочные работы по коду 43.3. иметь много подзаголовков. Например, штукатурные работы называются 43.31, а работы по устройству полов — 43.33.

21 по ОКВЭД. Отделочные работы по коду 43.3. иметь много подзаголовков. Например, штукатурные работы называются 43.31, а работы по устройству полов — 43.33.

Таким образом, если вы планируете выполнять широкий спектр ремонтно-отделочных работ, то можно выделить всю группу 43.3. Если вы планируете специализироваться только на отдельных видах работ, то выберите несколько кодов из классификатора подгруппы 43.3. Итак, без расшифровки по ОКВЭД отделочные работы выглядят как несколько цифр, поэтому можно легко проверить, чем занимается компания.

- 0

- 0

- Деловые статьи

Поделись этим:

Читайте также

- Взаимное страхование и перестрахование

- Контролируемая транзакция: особенности и требования

- Оператор ЧПУ: что за профессия, особенности

- Рецепт на лекарство.