Содержание

Как правильно оформить новую книгу учета движения трудовых книжек(весь порядок действий)?

Порядок замены прежней книги учета движения трудовых книжек и вкладышей в них на новый документ законодательством не предусмотрен. Работодатель вправе определить такой порядок в локальном нормативном акте организации.

Связанный материал

Дубликат трудовой книжки: сложные вопросы оформления

№ 10 / 2015

См. статью «Дубликат трудовой книжки: сложные вопросы оформления» журнала № 10′ 2015

Во избежание претензий со стороны контролирующих органов ведение указанной книги должно осуществляться по форме, утвержденной постановлением Минтруда РФ от 10.10.2003 № 69 «Об утверждении Инструкции по заполнению трудовых книжек» (далее — Постановление Минтруда РФ). При этом она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

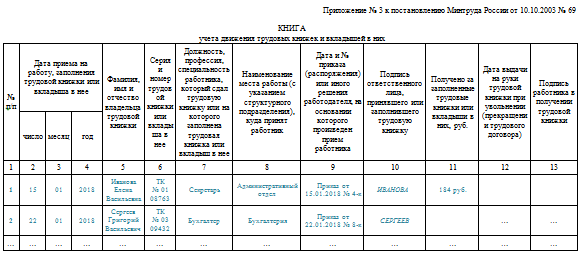

Согласно п. 40 и 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225 (далее — Правила), с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее у работодателей ведется в том числе книга учета движения трудовых книжек и вкладышей в них (далее — книга учета), в которой регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Отметим, что нормами действующего законодательства не установлен порядок замены прежней книги учета на новую. Как следует из разъяснений Роструда, работодатель вправе самостоятельно закрепить такой порядок в локальном нормативном акте организации1. При этом Роструд рекомендует после последней записи в книге учета указать причину прекращения ее ведения и общее количество зарегистрированных трудовых книжек работающих. Например: «В данной книге учета движения трудовых книжек и вкладышей к ним зарегистрировано 100 трудовых книжек. Вследствие того, что этот журнал ведется некорректно, он подлежит закрытию». Затем ставятся дата и подпись.

Например: «В данной книге учета движения трудовых книжек и вкладышей к ним зарегистрировано 100 трудовых книжек. Вследствие того, что этот журнал ведется некорректно, он подлежит закрытию». Затем ставятся дата и подпись.

В заключение отметим, что работодатель и лицо, ответственное за ведение трудовых книжек, могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ, если книга учета ведется работодателем не по установленной форме или не отвечает требованиям п. 41 Правил, согласно которому она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована (смотрите, например, постановление Московского городского суда от 10.09.2012 № 4а-1925/12).

Соответственно, чтобы избежать таких негативных последствий, книгу учета необходимо вести по установленной форме. Кроме этого, она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Оформляем книгу учета движения трудовых книжек

Содержание статьи

- 1 Форма книги

- 1.1 Замена регистрационного журнала

- 2 Заполнение

- 3 Требования к регистрационным журналам

В соответствии с законодательством, трудовые книжки, их бланки и вкладыши подлежат обязательной регистрации и учету. Он осуществляется путем внесения всех необходимых данных об этих документах в специальную учетную форму. В организациях существуют специально предназначенные для этого регистрационные книги или журналы. Так как законом предусмотрены определенные требования к их содержанию, актуален вопрос о том, как правильно осуществлять оформление книги учета движения трудовых книжек.

В данной книге регистрируются принятые от сотрудников при приеме на работу и выданные им трудовые книжки и вкладыши. Вести ее обязаны как организации, так и индивидуальные предприниматели, использующие труд наемных работников, с которыми заключен трудовой договор.

Форма книги

Не существует единой обязательной формы этих журналов. Однако есть исключение, которое связано с регистрацией трудовых книжек. Бланки этих документов и вкладышей в них следует учитывать в специальной приходно-расходной книге, ведущейся бухгалтерией, а заполненные книжки (и вкладыши) – в ведущейся кадровой службой или ответственным должностным лицом книге учета движения трудовых книжек.

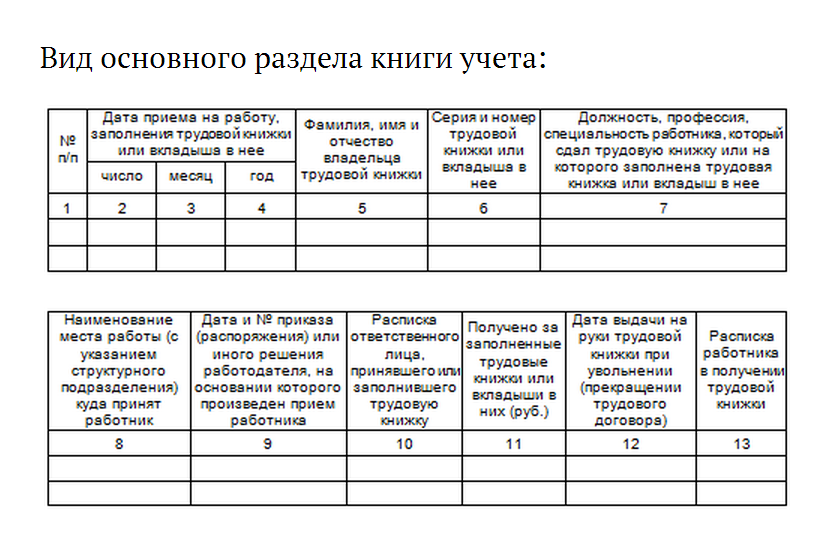

В настоящее время книга учёта движения трудовых книжек и вкладышей в них, форма которой была утверждена постановлением Министерства труда от 10 марта 2003 года, включает в себя 13 граф. Ранее применялась книга, обладающая 14 графами (была утверждена в 1974 году).

Замена регистрационного журнала

Наряду с вопросом о том, как оформить книгу учета движения трудовых книжек, также актуален вопрос и о замене этих документов. В первую очередь это связано с введением новой формы данных регистрационных книг.

Она обладает одним незначительным отличием, заключающемся в объединении 11 и 12 колонки в одну – отражающую сумму денежных средств в рублях, полученную от сотрудника за бланк трудовой книжки либо вкладыша. Также следует обратить внимание на то, что регистрационный журнал нового образца может заполняться не один год, а несколько лет, до полного использования всех страниц.

Также следует обратить внимание на то, что регистрационный журнал нового образца может заполняться не один год, а несколько лет, до полного использования всех страниц.

На основании этого можно сделать вывод, что нет необходимости незамедлительно заменять регистрационную книгу старой формы на новую, можно продолжать пользоваться ею до окончания страниц.

Однако если ранее она велась в произвольной форме, не соответствующей официальной, ее нужно закрыть. Это можно сделать, проставив после последней записи отметку о причине прекращения ведения и указав число зарегистрированных трудовых книжек сотрудников. Далее оформить новый журнал и начать учет по официальной форме. При этом старую не рекомендуется уничтожать, так как она содержит не только данные о трудовых книжках действующих сотрудников, но и сведения о получении этих документов уволившимися работниками.

Заполнение

Книга учета движения трудовых книжек обязательно должна содержать данные о:

- трудовых книжках, полученных от сотрудников при поступлении на работу,

- впервые оформленных документах,

- вкладышей в них, выданных работникам в период осуществления трудовой деятельности в данной компании.

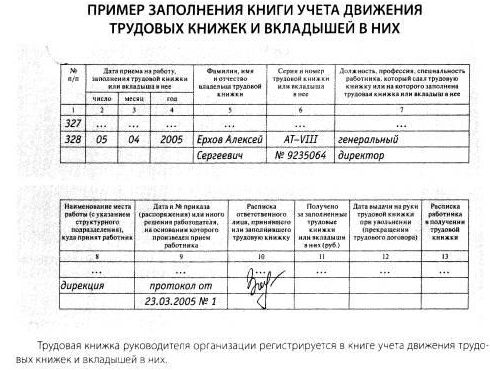

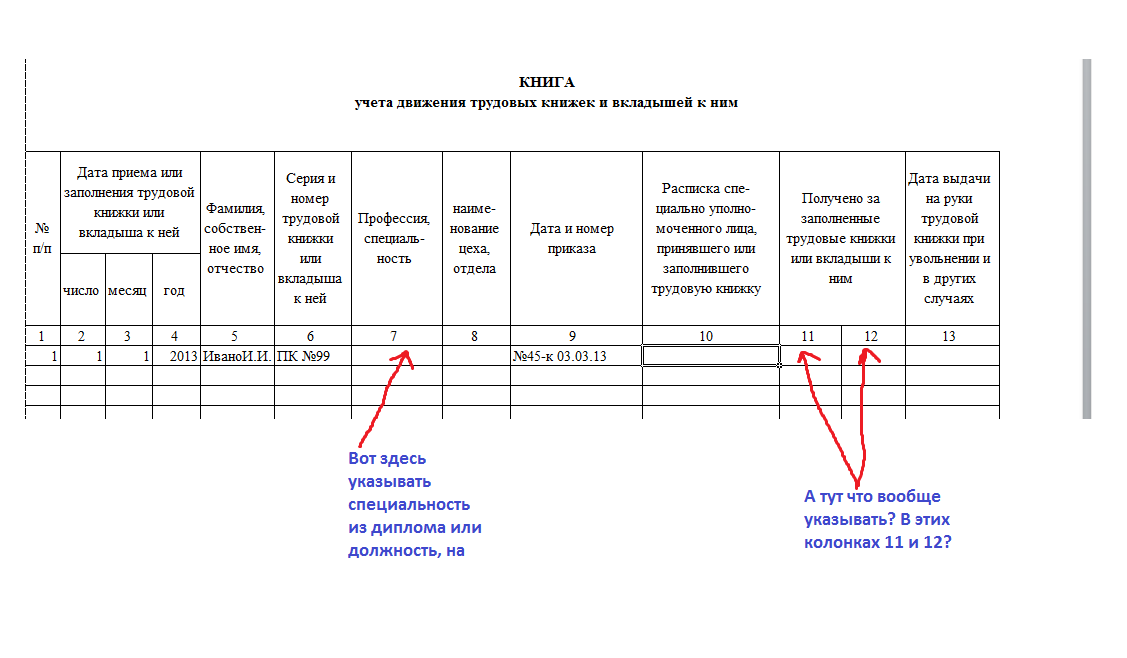

В первую графу вносится порядковый регистрационный номер книжки или вкладыша. Во вторую, третью и четвертую – точная дата приема сотрудника на работу (год, число, месяц), либо заполнения трудовой книжки или вкладыша. В пятую следует вписать его имя, фамилию и отчество.

В шестую колонку вносятся серия и номер трудовой книжки. Однако при этом нужно учитывать, что в подобных документах, выданных после 1974 года, номер состоит из семи цифр, а серия обозначена буквами и римскими цифрами, а в выданных после 2003 года – только буквами.

В седьмой графе нужно указать специальность, должность и профессию работника в соответствии с первичными учетными документами либо трудовую функцию.

Восьмая колонка должна содержать номер структурного подразделения, а при необходимости – и данные о вышестоящем подразделении. Девятая – дату и номер документа, являющегося основанием для приема сотрудника на работу.

В десятой графе должен поставить подпись сотрудник отдела кадров, принявший конкретную трудовую книжку или оформивший ее впервые.

Данные одиннадцатой графы свидетельствуют о сумме денежных средств, полученной от сотрудника за бланк этого документа или вкладыша.

12 и 13 колонки заполняются в случае увольнения работника. В одной ему следует поставить дату увольнения, а в другой – подпись, подтверждающую получение трудовой книжки. В случае отказа от ее получения либо невозможности выдачи нужно отправить работнику уведомление о необходимости явки или дачи согласия на пересылку ее почтой. В этой ситуации в 12 и 13 колонках нужно указать дату и номер уведомления, а также дату отправки согласия работника на пересылку книжки почтой. Также можно вписать номера почтовых квитанций.

Требования к регистрационным журналам

Срок хранения книги учета движения трудовых книжек установлен Перечнем типовых управленческих архивных документов, утвержденным Министерством культуры в 2010 году. Согласно ему, эти документы должны храниться значительное количество времени, а именно – 75 лет.

Кроме этого, правильное оформление книги учета движения трудовых книжек предполагает соблюдение и нескольких других обязательных требований:

- Наличие плотной обложки, так как часто она используется несколько лет, а после этого передается в архив для дальнейшего хранения.

- Нумерация всех страниц должна быть проведена до начала ее заполнения.

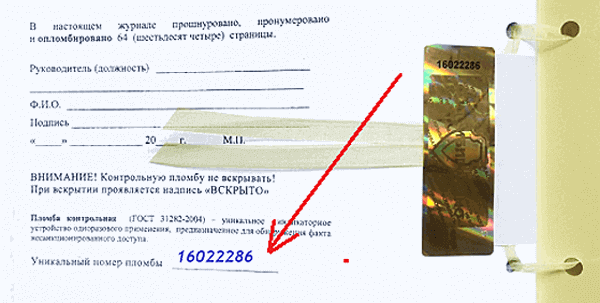

- Книгу следует прошнуровать и опломбировать.

- После этого руководителю организации нужно сделать заверительную надпись с подробным указанием количества прошнурованных и пронумерованных страниц (цифрами и прописью). Нарушением этого требования является заверка регистрационного журнала сотрудником отдела кадров или другим должностным лицом.

В настоящее время для пломбировки этих документов часто используется специальная контрольная пломба. Она представляет собой одноразовый индикаторный прибор, предназначение которого заключается в обнаружении факта несанкционированного доступа. При его использовании, прежде чем начать заполнение книги, нужно вписать номер устройства в специальную строку.

Неправильное оформление регистрационных журналов, а также их отсутствие является нарушением законодательства и влечет за собой административную ответственность в виде штрафа.

youtube.com/embed/DkAS_r_YUxY» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/DkAS_r_YUxY» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Как настроить бухгалтерские книги для малого бизнеса

В бизнесе вы должны вести учет своих транзакций в своих книгах. Ваши бухгалтерские книги предоставляют вам возможность просматривать доходы и расходы вашего бизнеса и видеть, в каком финансовом положении вы находитесь. Поддерживая порядок и актуальность своих книг, вы можете контролировать свои финансы и принимать взвешенные деловые решения. Но прежде чем вы сможете сделать что-либо из этого, вам нужно научиться составлять бухгалтерские книги для малого бизнеса.

Как настроить бухгалтерские книги для малого бизнеса: 7 шагов

Мысль о регистрации всех ваших деловых операций может показаться пугающей. Но запись транзакций не должна быть сложной задачей. Чем лучше вы подготовите свои книги, тем легче будет вести учет.

Чтобы обеспечить бесперебойное ведение документации и надлежащее состояние бухгалтерских книг, выполните следующие семь шагов по настройке бухгалтерских книг для малого бизнеса.

1. Выберите способ учета

Первое, что нужно сделать при настройке бухгалтерских книг, это выбрать метод учета. Вы можете выбрать следующие методы учета:

- Кассовый метод : Наименее сложный метод учета

- Метод начисления : Самый сложный метод учета

- Модифицированный кассовый метод : Сочетание кассового метода и метода начисления

Кассовый учет не требует обширных знаний в области бухгалтерского учета. С помощью этого метода запишите транзакцию, когда деньги переходят из рук в руки. Это означает, что вы регистрируете доход, когда получаете платеж. Кассовый метод использует только кассовые счета (например, расходы, доходы и т. д.).

Учет по методу начисления требует больших знаний в области бухгалтерского учета и требует больше времени для владельцев малого бизнеса. При начислении вы должны фиксировать доход, когда происходит ваша сделка, с переводом денег или без него. И записывайте расходы, когда вам выставляют счет. Метод начисления использует более продвинутые счета и позволяет учитывать долгосрочные обязательства.

И записывайте расходы, когда вам выставляют счет. Метод начисления использует более продвинутые счета и позволяет учитывать долгосрочные обязательства.

Модифицированный кассовый метод или гибридный учет представляет собой смесь учета по методу начисления и кассового метода. Как и в кассовом методе, вы записываете доход, когда получаете его, и записываете расходы, когда делаете платеж. В модифицированном кассовом методе учета используются как кассовые счета, так и счета по методу начисления.

2. Определите, как вы будете регистрировать транзакции

Как вы планируете регистрировать транзакции в своих книгах? Возможно, вы рассматриваете:

- Запись транзакций вручную (например, в электронной таблице)

- Наем бухгалтера

- Использование программного обеспечения для бухгалтерского учета

Запись транзакций вручную — это наиболее трудоемкий вариант записи транзакций. Тем не менее, это самое дешевое решение для владельцев малого бизнеса. Когда вы записываете транзакции вручную, вручную учитывайте каждую транзакцию и подсчитывайте итоги.

Когда вы записываете транзакции вручную, вручную учитывайте каждую транзакцию и подсчитывайте итоги.

Наем бухгалтера освобождает вас от ведения собственных бухгалтерских книг и совершения типичных бухгалтерских ошибок. Это наименее трудоемкий вариант, но и самый дорогой. Если вы наймете бухгалтера, он будет составлять финансовые отчеты и подсчитывать итоги для вас.

Бухгалтерское программное обеспечение является лучшим из двух миров, когда речь идет о сложности и стоимости. Бухгалтерское программное обеспечение — хороший вариант, если вы хотите оптимизировать процессы бухгалтерского учета и сэкономить время, не платя за то, чтобы бухгалтер делал все за вас. Не говоря уже о том, что вам не нужно беспокоиться о подсчете итогов самостоятельно, поскольку программное обеспечение сделает это за вас.

Нужна дополнительная помощь в настройке книг?

Загрузите наше бесплатное руководство по настройке бухгалтерских книг с инструкциями, советами и контрольным списком.

Получите мое бесплатное руководство!

3. Создайте план счетов

В вашем плане счетов, или COA, перечислены все счета в ваших финансовых отчетах, а ваши деньги разбиты на определенные категории. Сертификат подлинности показывает вам все деньги, входящие в ваш бизнес, а также все деньги, которые уходят.

Ваш план счетов состоит из следующих пяти разделов:

- Активы

- Обязательства

- Собственный капитал

- Доходы

- Расходы

Чтобы еще больше разбить счета, вы можете использовать субсчета (например, «Продажи продуктов») для организации транзакций. По мере роста вашего бизнеса вы можете добавлять другие субсчета в COA.

4. Открыть счет в банке для бизнеса

Совмещать личные и деловые средства — категорически нельзя. Чтобы избежать бухгалтерских ошибок, неточных налоговых деклараций и перерасхода средств, откройте отдельный банковский счет для бизнеса.

Открытие корпоративного банковского счета не только поможет вам организовать свои записи, но и позволит создать четкую аудиторскую базу для вашей компании.

Чтобы открыть счет в банке, вам обычно необходима следующая информация:

- Номер социального страхования

- Идентификационный номер работодателя (EIN)

- Название компании

- Лицензия на ведение бизнеса

- Организационные документы (например, устав18) 900

Обратитесь в свое банковское учреждение, чтобы узнать, какие документы вам необходимо предоставить для открытия счета в банке.

5. Определите, как ваш бизнес будет получать оплату

Ваш бизнес не сможет расти, если ваши клиенты не будут платить вам. Чтобы гарантировать получение оплаты за ваши продукты или услуги, установите четкую политику оплаты клиентов.

Определите, какие виды платежей вы будете принимать от своих клиентов. Это может включать:

- Наличные

- Чек

- Кредитная карта

- Оплата через мобильный кошелек

Если вы продаете клиентам в кредит, вам нужно будет отправить счета-фактуры позднее после предоставления товаров или услуг. И определите условия оплаты счетов, такие как формы приемлемой оплаты, сроки оплаты, куда отправить платеж и штрафы за просрочку платежа.

6. Ведите учет расходов

Отслеживание расходов является важной частью бухгалтерского учета. Это поможет вам держать ваши книги в порядке. Кроме того, вы поблагодарите себя за то, что отслеживаете расходы, связанные с уплатой налогов.

Ведя учет своих расходов, обязательно имейте при себе следующее:

- Квитанции

- Выписки по банковским счетам и кредитным картам

- Счета

- Счета

- Аннулированные чеки

- Формы W-2, 1099-MISC и 1099-NEC

15 Предыдущие налоговые декларации

1 из

Декларации0018

Чем больше документации вы храните в своих записях, тем лучше будет ваш бизнес и бухгалтерская отчетность.

7. Составьте расписание и установите напоминания

Последнее, что вам нужно сделать, это отложить запись транзакций в ваших книгах. Нагромождение транзакций может привести к неорганизованным записям, ошибкам и большому количеству ненужного стресса.

Чтобы упростить свои обязанности по ведению бухгалтерского учета, создайте и придерживайтесь расписания или цикла учета. Ваш график начинается с начального баланса вашего счета и заканчивается, когда вы закрываете свои книги.

Запишите этапы своего расписания или цикла и каждую неделю, месяц и т. д. выделяйте время для их выполнения и обновления записей. Чтобы сделать шаг вперед, рассмотрите возможность установки напоминаний для себя, чтобы вы знали, когда вам нужно пройти цикл и обновить свои книги.

| Ищете еще более подробное руководство по настройке книг вашего малого бизнеса? У нас есть именно то, что вам нужно. Ознакомьтесь с нашим БЕСПЛАТНЫМ руководством «Первая настройка бухгалтерских книг», чтобы избавиться от стресса, связанного с приведением в порядок ваших книг. |

Советы по упорядочению бухгалтерских книг

Если вы хотите, чтобы ваши бухгалтерские книги были точными, держите их в порядке и своевременно обновляйте.

Не самый организованный человек? Без проблем. Воспользуйтесь этими советами, чтобы держать свои бухгалтерские книги в идеальном состоянии:

- Имейте базовое представление о бухгалтерском учете, прежде чем записывать транзакции в свои бухгалтерские книги

- Воспользуйтесь бухгалтерским программным обеспечением для оптимизации процессов

- Разделяйте деловые и личные финансы

- Отслеживать все транзакции как можно скорее или регулярно (например, раз в неделю)

- Найдите способ систематизировать бухгалтерские квитанции и другие документы

- Чаще просматривайте свои книги, чтобы быть в курсе последних финансовых событий

- Не откладывайте запись транзакций на последний момент

Эта статья была обновлена по сравнению с первоначальной датой публикации 14 февраля 2017 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Сроки и принципы работы

Оглавление

Содержание

Что такое бухгалтерский цикл?

Как работает бухгалтерский цикл

Время цикла учета

Бухгалтерский цикл против.

Бюджетный цикл

Бюджетный цикл

Бюджетный циклРассмотрено

Дэвид Доброта

Рассмотрено

Дэвид Доброта

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен

Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем

редакционная политика

Инвестопедия / Джоуль Гарсия

Что такое бухгалтерский цикл?

Учетный цикл представляет собой коллективный процесс выявления, анализа и записи учетных событий компании. Это стандартный восьмиэтапный процесс, который начинается с момента совершения транзакции и заканчивается ее включением в финансовую отчетность.

Ключевые этапы восьмиступенчатого цикла бухгалтерского учета включают в себя запись записей журнала, размещение в главной бухгалтерской книге, расчет пробных балансов, корректирующие записи и создание финансовых отчетов.

Ключевые выводы

- Цикл бухгалтерского учета — это процесс, предназначенный для облегчения финансового учета деловой активности владельцам бизнеса.

- Первым шагом в восьмиэтапном цикле бухгалтерского учета является запись транзакций с использованием журнальных записей, заканчивающийся восьмым этапом закрытия книг после подготовки финансовой отчетности.

- Учетный цикл обычно включает год или другой учетный период.

- Бухгалтерское программное обеспечение сегодня в основном автоматизирует бухгалтерский цикл.

Цикл учета

Как работает цикл учета

Учетный цикл представляет собой методический набор правил, обеспечивающих точность и соответствие финансовой отчетности. Компьютеризированные системы учета и единый процесс бухгалтерского цикла помогли уменьшить математические ошибки. Сегодня большинство программного обеспечения полностью автоматизирует цикл учета, что приводит к меньшему количеству человеческих усилий и ошибок, связанных с ручной обработкой.

Этапы цикла учета

Бухгалтерский цикл состоит из восьми шагов.

- Идентификация транзакций: Организация начинает свой бухгалтерский цикл с идентификации тех транзакций, которые составляют бухгалтерское событие. Это может быть продажа, возврат, оплата продавцу и так далее.

- Запись транзакций в журнале: Далее идет запись транзакций с использованием записей в журнале. Записи основаны на получении счета-фактуры, признании продажи или завершении других экономических событий.

- Проводка : После того, как транзакция зарегистрирована как запись в журнале, она должна быть отражена на счете в главной книге. Главная книга обеспечивает разбивку всей бухгалтерской деятельности по счетам.

- Нескорректированный пробный баланс : После того, как компания публикует бухгалтерские проводки на отдельных счетах главной книги, подготавливается нескорректированный пробный баланс. Пробный баланс гарантирует, что общая сумма дебета равна общей сумме кредита в финансовых записях.

- Рабочий лист : Анализ рабочего листа и определение корректирующих записей составляют пятый шаг цикла. Рабочий лист создается и используется для обеспечения равенства дебетов и кредитов. При наличии расхождений необходимо внести коррективы.

- Корректирующие записи в журнале: В конце периода вносятся корректирующие записи. Это результат исправлений, внесенных в рабочий лист, и результат времени. Например, по корректирующей проводке может начисляться процентный доход, полученный с течением времени.

- Финансовые отчеты : После публикации корректирующих проводок компания подготавливает скорректированный пробный баланс, за которым следует фактическая формализованная финансовая отчетность.

- Закрытие книг : Предприятие завершает временную отчетность, доходы и расходы в конце периода, используя заключительные проводки. Эти заключительные проводки включают перевод чистой прибыли в нераспределенную прибыль. Наконец, компания готовит пробный баланс после закрытия, чтобы убедиться, что дебет и кредит совпадают, и цикл может начаться заново.

Записи основаны на получении счета-фактуры, признании продажи или завершении других экономических событий.

Записи основаны на получении счета-фактуры, признании продажи или завершении других экономических событий. Это результат исправлений, внесенных в рабочий лист, и результат времени. Например, по корректирующей проводке может начисляться процентный доход, полученный с течением времени.

Это результат исправлений, внесенных в рабочий лист, и результат времени. Например, по корректирующей проводке может начисляться процентный доход, полученный с течением времени.Время цикла учета

Учетный цикл начинается и завершается в течение отчетного периода, т. е. времени, когда составляется финансовая отчетность. Учетные периоды различаются и зависят от разных факторов; однако наиболее распространенным типом отчетного периода является годовой период. В течение цикла бухгалтерского учета происходит и регистрируется множество транзакций.

В течение цикла бухгалтерского учета происходит и регистрируется множество транзакций.

В конце года обычно составляется финансовая отчетность, которая часто требуется в соответствии с законодательством. Государственные организации обязаны подавать финансовую отчетность к определенным датам. Все публичные компании, ведущие бизнес в США, обязаны подавать регистрационные заявления, периодические отчеты и другие формы в Комиссию по ценным бумагам и биржам США. Таким образом, их бухгалтерский цикл вращается вокруг дат требований к отчетности.

Бухгалтерский цикл против. Бюджетный цикл

Бухгалтерский цикл отличается от бюджетного цикла. Цикл бухгалтерского учета фокусируется на исторических событиях и обеспечивает правильное представление финансовых операций. С другой стороны, бюджетный цикл связан с будущими операционными показателями и планированием будущих операций. Учетный цикл помогает в подготовке информации для внешних пользователей, в то время как бюджетный цикл в основном используется для целей внутреннего управления.