Содержание

образец и пример подготовки формы декларации по возврату части денег, затраченных на восстановление здоровья Мое право

Основным этапом при оформлении налогового вычета на лечение является заполнение декларации 3-НДФЛ.

Если документ будет составлен некорректно, остальные шаги по получению денежного возврата за лечение через налоговую можно даже не предпринимать.

Мы научим, как правильно составлять декларацию, покажем примеры расчетов, а также предостережем от типовых ошибок.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу юридическую проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно!

Скрыть содержание

- Законодательство о социальных льготах по подоходному налогу на лечебные цели

- Варианты оформления

Самостоятельно Онлайн с помощью программы на сайте

- Предварительные расчеты

- Пошаговая инструкция по заполнению декларации

Титульный лист Раздел 1 Раздел 2 Лист А Лист Е1

- Особенности возврата денег

- Возможные ошибки

Законодательство о социальных льготах по подоходному налогу на лечебные цели

Законодательная база для социальных налоговых вычетов, в том числе на лечение, ст.

219 НК РФ.

Варианты оформления

Заполнение декларации можно выполнить двумя способами.

Самостоятельно

- Скачайте готовый бланк в интернете на сайте Федеральной налоговой службы или на других специализированных ресурсах.

- Распечатайте шаблон документа, используя одностороннюю печать.

- Заполните от руки заглавными буквами разборчиво. Страницы заполняются и нумеруются по порядку. Вверху каждого листа необходимо внести ИНН налогоплательщика и номер страницы.

- Завершает лист подпись заявителя и дата подачи документа.

Подпись должна быть поставлена от руки.Важно! Пользуйтесь только черными чернилами.

Скачать бланк декларации 3-НДФЛ

Онлайн с помощью программы на сайте

- Воспользуйтесь готовой формой в кабинете налогоплательщика, которую можно заполнить онлайн.

- Если вы заполняете на компьютере, выбирайте заглавные буквы 18 п., допустимый шрифт – Courier New. Для печати используйте черную краску.

- Следуйте указаниям программы

Предварительные расчеты

Для расчета суммы возврата, прежде всего, вычислим такие данные:

- Общий доход за год – налоговая база = зарплата*12. В расчет можно принимать только официальные доходы, с которых уплачиваются взносы в госказну.

- Сумма НДФЛ = доход за год*13%.

- Суммируйте стоимость всех видов лечения.

- Налоговый вычет = стоимость лечения*13%.

Величина вычета не может превышать 15,6 т.р. (это максимальный размер социального вычета в соответствии со ст. 219 НК РФ) и сумму уплаченного вами НДФЛ.

Пример: Василий получает заработную плату 55 т.р.

- В год это 55*12=660 т.р.

- НДФЛ 660*13%=660*0,13=85,8т.р.

- Василий оплатил медицинские услуги на сумму 25 т.р.

- Налоговый возврат 25*13%=3,25 т.р.

Мужчина получит налоговый возврат целиком, так как его сумма не превышает ни 15,6 т.

Пошаговая инструкция по заполнению декларации

Необходимо внести данные в следующие листы:

- титульный;

- раздел 1;

- раздел 2;

- лист А;

- лист Е1.

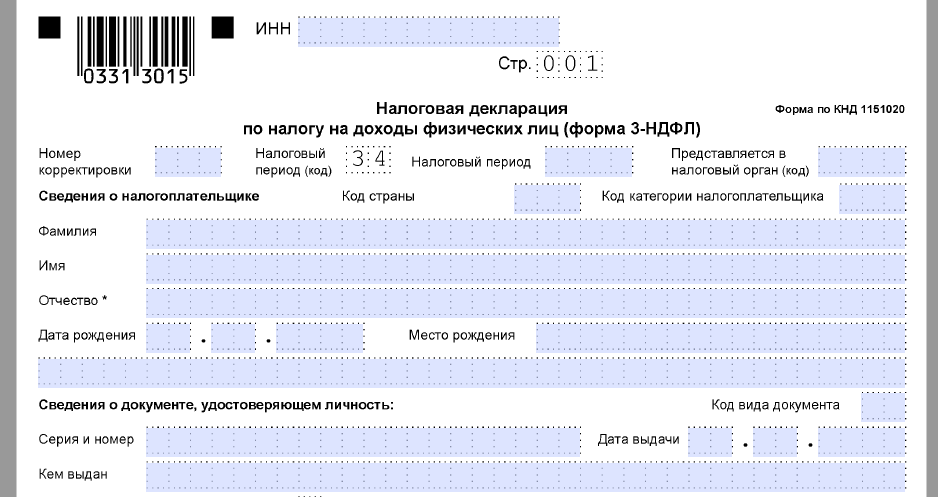

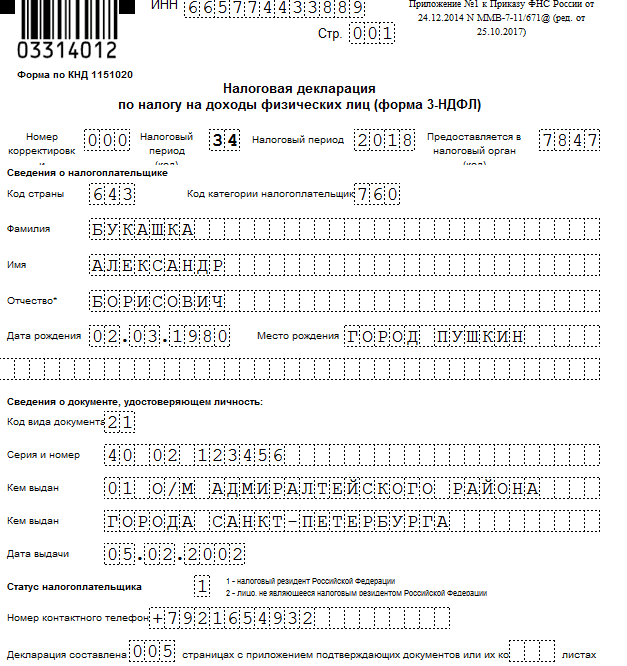

Титульный лист

- Номер корректировки. Здесь поставьте «0», если декларация подаются в текущем году впервые.

- Налоговый период. Укажите год, за который подается 3-НДФЛ.

- Код налогового органа. Здесь нужно указать номер налоговой инспекции по месту жительства. Если не знаете, найдите на сайте ФНС по адресу.

- Код страны. Укажите 643.

- Категория налогоплательщика. Для физических лиц это 760.

- Фамилия, имя, отчество.

- Дата рождения и место.

- Далее необходимо внести сведения о документе, удостоверяющем личность. Укажите «21» для паспорта. Далее внесите номер, место и дату выдачи.

- Статус налогоплательщика – укажите «1», так как вы резидент РФ, то есть гражданин, который платит налоги.

- Поставьте «1» и укажите адрес место жительства (регистрации) или «2»: в таком случае запишите адрес места пребывания. Не забудьте про индекс и код региона.

- Номер телефона для связи.

- Укажите, что декларация составлена на 5 страницах, а также количество листов с копиями документов, которые вы прилагаете.

- Подтвердите достоверность данных внесением ФИО, подписи и даты.

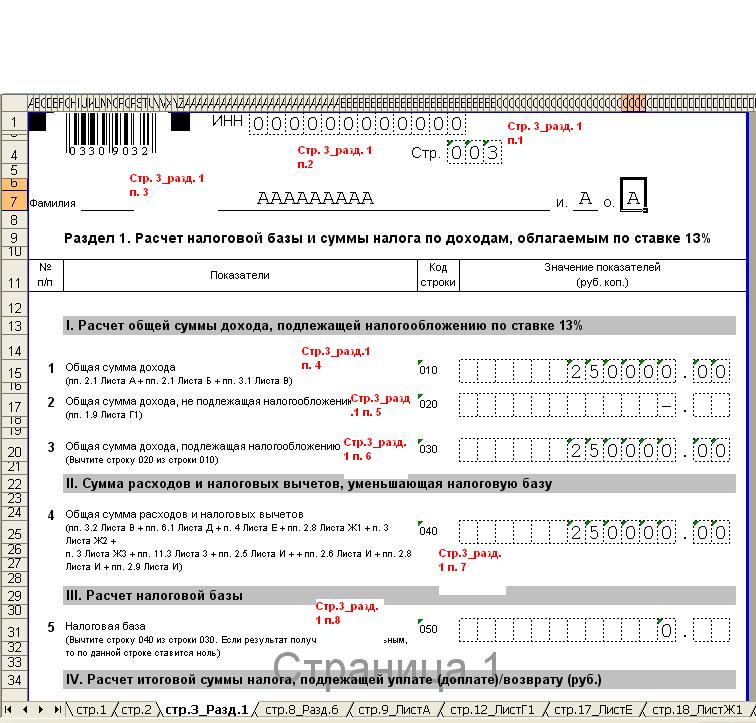

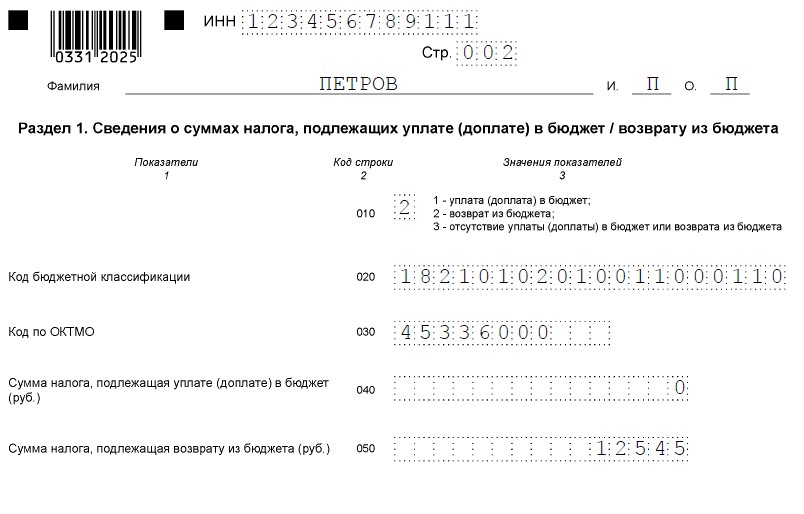

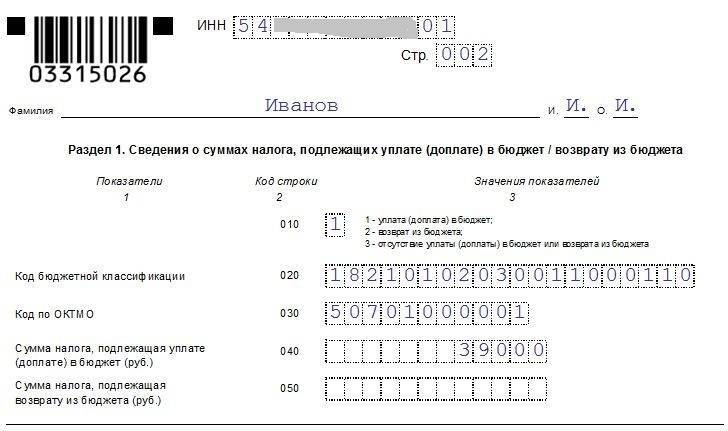

Раздел 1

- Повторите свою фамилию и инициалы.

- Строка 010: укажите код «2», так как необходим возврат средств из бюджета, а не уплата недостающих сумм.

- Строка 020: сюда нужно записать код НДФЛ. Это 18210102010011000110.

- Строка 030 код по ОКТМО (Общероссийский классификатор территорий муниципальных образований), его можно узнать на сайте nalog.ru. Введите регион и название муниципального образования.

Например, код ОКТМО городского округа Мытищи 46746000.

- В строке 040 ставим «0», так как нам не нужно доплачивать в госказну.

- В строке 050 указываем сумму налогового вычета.

В примере с Василием, эта сумма составляет 3,25 т.р.

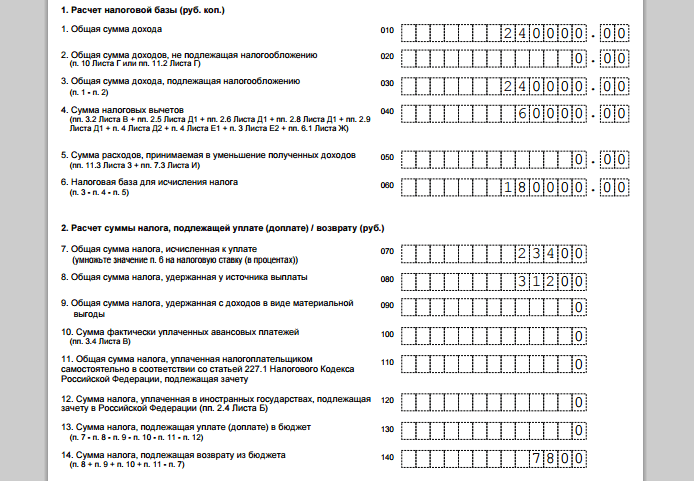

Раздел 2

- Отметьте номер странице и внесите ФИО.

- В строке 001 поставьте процент 13.

- В строке 002 – вид дохода – выберите «3» – иное.

- В строку общая сумма доходов – 010 – запишите сумму, полученную вами за год.

В рассматриваемом выше примере доход Василия за год 660 т.р.

- В пункте 030 повторите эту сумму.

- В строку 040 вносится сумма, которая не должна была облагаться НДФЛ.

В нашем случае это стоимость лечения. В примере с Василием это 25 т.р.

- В строке 060 нужно написать размер налоговой базы.

В нашем примере это 660 -25= 635 т.р.

- Далее в строке 070 указываем сумму налога, который должен был быть удержан в пользу государства с учетом вычета.

635*13%=82,55 т.р.

- В пункте 080 указываем общую сумму налогов, удержанную государством.

У нас это 660*13%= 85,8

- Строка 140 – сумма налога, которая должна быть возвращена налогоплательщику.

85,8-82,55=3,25 т.р. Проверка: 25 (стоимость лечения)*13%= 3,25 т.р.

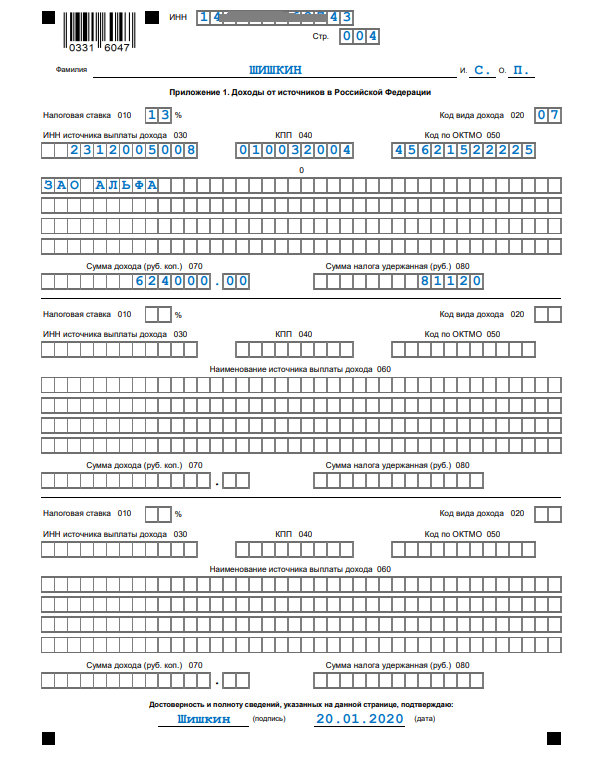

Лист А

Он посвящен доходам декларанта.

- Укажите налоговую ставку в 13%.

- Код вида дохода. Если у вас доход – заработная плата – поставьте «06».

- Внесите ИНН, КПП и ОКТМО организации, в которой вы работаете.

- Напишите полное название места работы.

- Строка 070 – сумма дохода.

В нашем примере это 660 т.р.

- 080 – сумма облагаемого дохода.

Так как Василий платил НДФЛ со всей суммы, здесь также указываем 660 т.р.

- Сумма налога исчисленная.

Ставим здесь ту сумму, которую мы должны были отдать государству с учетом вычета на лечение.В нашем примере это 82,55 т.р.

- Сумма налогов удержанная. Здесь пишем фактически уплаченный НДФЛ.

Василий заплатил 85,8 т.р.

Внимание! Если у вас два или более места официальной работы, внесите сведения обо всех организациях. Также учитывайте общую сумму заработной платы.

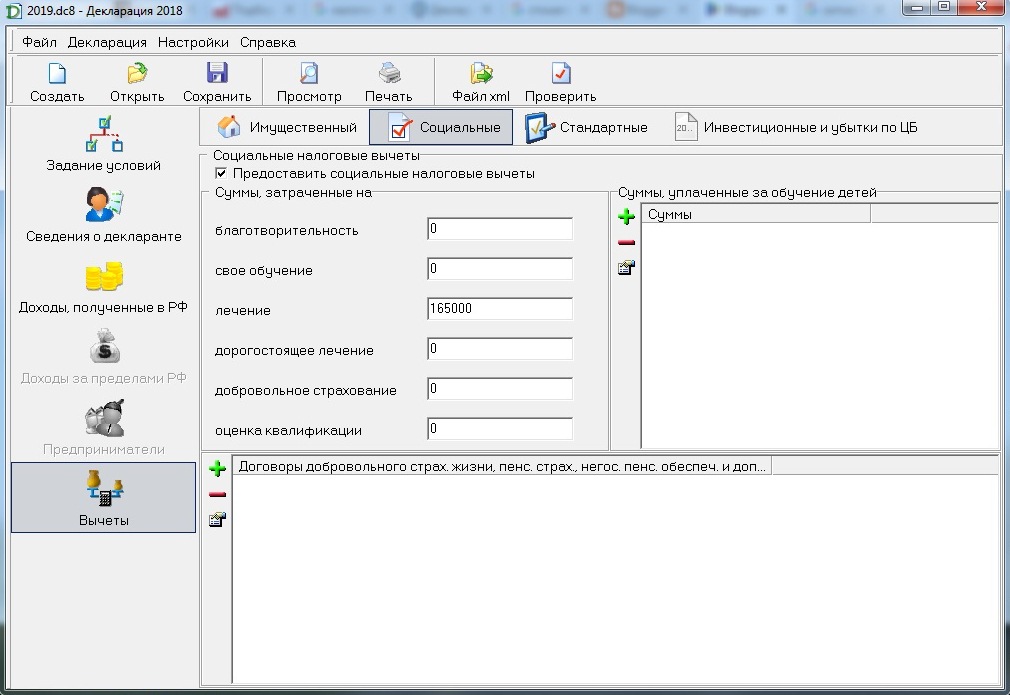

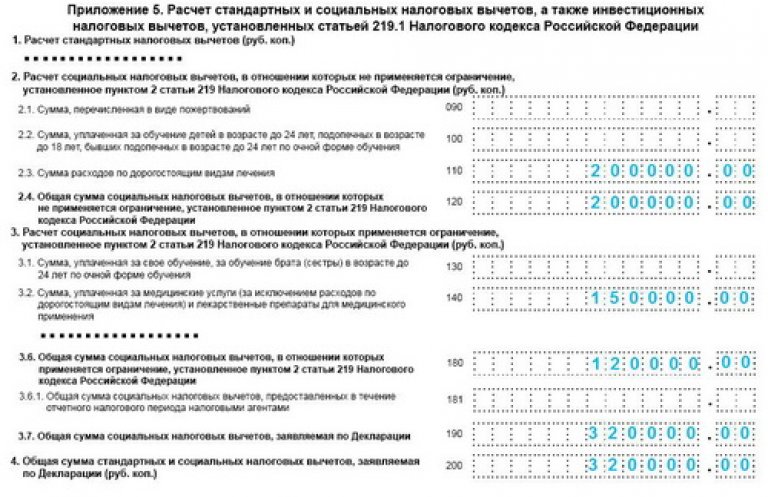

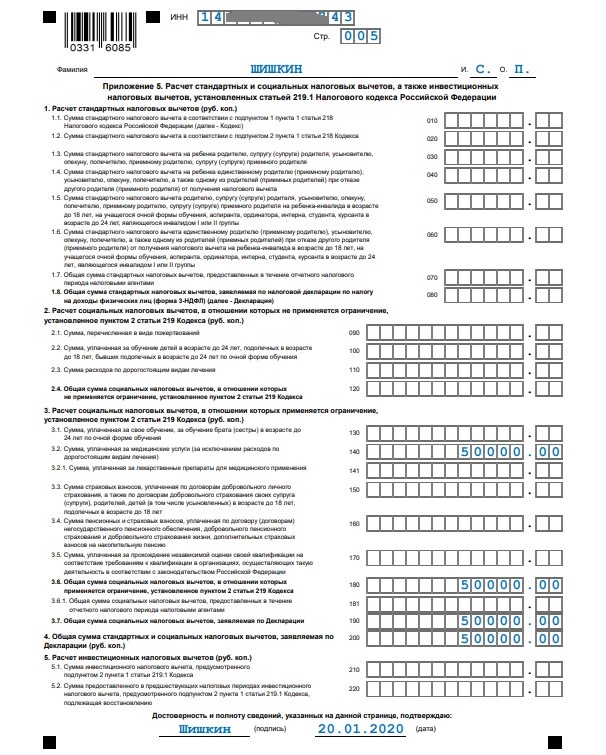

Лист Е1

Он посвящен социальным и стандартным вычетам.

- Напишите ФИО и номер страницы.

- В строке 080 поставьте «0», если у вас не было стандартных налоговых вычетов.

- В пункте 140 ставим сумму лечения.

В нашем примере это 25 т.р.

- В строках 170, 180, 190 повторяем сумму.

Если вы подаете декларацию на вычет не только за лечение, но, например, и за добровольное медицинское страхование, строка 170 будет равна общей сумме, потраченной вами, но не более 120 т.р

Скачать образец заполнения декларации по форме 3-НДФЛ на налоговый вычет за лечение

Особенности возврата денег

НК РФ разделяет налоговые возвраты за обычное лечение и дорогостоящее. Перечень медицинских услуг дает Постановление Правительства от 19 марта 2001 г.

Стоимость дорогостоящего лечения отражается в Декларации на листе Е1 в строке 110. Стоимость обычного лечения ставим в строке 140.

Например, Василий перенес операцию, относящуюся к категории дорогостоящих, за 200 т.р.

Ему положен вычет 200*13%= 26 т.р. Эта сумма меньше суммы налога, уплаченного Василием в госказну, поэтому он получит возврат целиком. В декларации Василий поставит на листе Е1 в строку 110 – 200 т.р.

Если бы операция не относилась к дорогостоящим, то в строку 140 он бы поставил 120 т.р.

Возможные ошибки

- Неправильные данные о доходах. Чтобы не допустить внесения некорректных данных, используйте справку 2-НДФЛ, полученную в бухгалтерии по месту работы.

- Ошибка в сумме возврата. Перед внесением проверьте двумя способами, которые мы использовали выше: это формула вычета по стоимости лечения и формула, где от излишне уплаченных налогов нужно вычесть сумму, которую должны были выплатить с учетом необлагаемой суммы за лечение.

- Ошибка в личных данных.

Важно! Если вы отправили 3-НДФЛ с ошибкой, исправить ситуацию можно путем передачи корректирующей декларации.

Следует учитывать определенные особенности при получении налогового вычета на лечение родственников, в том числе супругов и детей старше 18 лет.

Заполнение декларации на налоговый вычет только на первый взгляд кажется трудным. Если вы не справляетесь – обратитесь к посредникам. Однако научившись самостоятельно, вы сможете ежегодно пополнять свой бюджет налоговыми возвратами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу юридическую проблему — позвоните прямо сейчас:

8 (800) 302-76-94Это быстро и бесплатно!

Наверх

219 НК РФ.

219 НК РФ.

р.(максимальный порог), ни 85,8 т.р (уплаченный НДФЛ).

р.(максимальный порог), ни 85,8 т.р (уплаченный НДФЛ).

N 201. Основная особенность в том, что для обычного лечение существует максимальный порог – 120 т.р. Для дорогостоящего такого порога нет.

N 201. Основная особенность в том, что для обычного лечение существует максимальный порог – 120 т.р. Для дорогостоящего такого порога нет.

Избирательный сквозной акцизный объект | Mass.gov

Ссылки для входа на эту страницу

MassTaxConnect

Зарегистрируйте свой бизнес

В штате Массачусетс вводится акциз на уровне организации, который соответствует лимиту вычетов ОСВ.

Обновлено: 21 декабря 2022 г.

ВАЖНАЯ ИНФОРМАЦИЯ. Перед осуществлением платежа лица, имеющие право на транзит, должны зарегистрироваться для получения налогового типа 63D-ELT. Не совершайте платежи 63D-ELT по другим ранее существовавшим видам налогов. Перед подачей формы 63D-ELT за 2021 год транзитная организация должна подать свой годовой отчет и сделать выбор.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Введение

30 сентября 2021 года Законодательное собрание штата Массачусетс ввело в действие акцизный сбор для выборных сквозных юридических лиц (PTE) в ответ на ограничение в размере 10 000 долларов США на вычет федерального государственного и местного налога (SALT), добавленное в федеральном Законе о сокращении налогов и занятости от 2017 года.

Массачусетс присоединяется к нескольким другим штатам в принятии акцизного сбора на уровне организации, который отвечает на ограничение ОСВ. В соответствии с новым законодательством в налоговые годы, начинающиеся 1 января 2021 года или после этой даты, организации, облагаемые налогом как корпорации и товарищества категории S, а также некоторые трасты, могут ежегодно принимать решение об уплате сквозного акцизного сбора (акциза PTE) по ставке 5%. Срок действия закона истечет, если истечет или будет отменено федеральное ограничение вычета ОСВ.

В соответствии с новым законодательством в налоговые годы, начинающиеся 1 января 2021 года или после этой даты, организации, облагаемые налогом как корпорации и товарищества категории S, а также некоторые трасты, могут ежегодно принимать решение об уплате сквозного акцизного сбора (акциза PTE) по ставке 5%. Срок действия закона истечет, если истечет или будет отменено федеральное ограничение вычета ОСВ.

Квалифицированные члены выборного PTE имеют право на кредит, равный 90% распределяемой доли члена в уплаченных акцизах PTE. Чтобы выбрать акциз, PTE должен подать в электронном виде форму 63D-ELT, свою декларацию о подоходном налоге и все приложения. Акциз PTE должен быть оплачен в электронном виде. Налогоплательщики должны проконсультироваться со своими налоговыми консультантами, чтобы определить, могут ли они выиграть от выборов.

Часто задаваемые вопросы

Эта страница будет обновляться по мере необходимости новыми часто задаваемыми вопросами и будет включать дату обновления для удобства поиска.

Право PTE

Кто имеет право сделать выбор в пользу уплаты акциза PTE в соответствии с главой 63D? (Обновлено 15.12.21)

Только правомочная транзитная организация может принять решение об уплате акциза PTE. «Правомочное транзитное юридическое лицо» определяется как корпорация S в соответствии с разделом 1361 Налогового кодекса (Кодекса), товарищество в соответствии с разделом 7701 Кодекса или компания с ограниченной ответственностью, которая рассматривается как корпорация S или партнерство в соответствии с этим Кодексом. разделы. Кроме того, траст может сделать выбор в отношении дохода, который проходит через траст бенефициарам, которые облагаются налогом на этот доход в соответствии с подоходным налогом с населения штата Массачусетс. Соответственно, следующие юридические лица могут принять решение об уплате акцизов:

- Товарищества, включая компании с ограниченной ответственностью, которые считаются товариществами для целей федерального подоходного налога, но исключая зарегистрированные на бирже товарищества;

- Корпорации S, включая компании с ограниченной ответственностью, которые рассматриваются как корпорации S для целей федерального подоходного налога; и

- Трасты, в той мере, в какой они имеют доход, учитываемый бенефициарами для целей налога на доходы физических лиц штата Массачусетс.

Индивидуальные предприниматели и компании с ограниченной ответственностью с одним участником, которые не учитываются для целей федерального подоходного налога, не могут выбрать для себя акциз PTE, поскольку они не являются сквозными организациями.

Кто является квалифицированным членом соответствующей PTE?

Квалифицированный участник — это физическое лицо, имущество или траст, которые облагаются налогом на доходы физических лиц в штате Массачусетс и являются акционерами, партнерами или бенефициарами выбранной PTE. Квалифицированный член может быть резидентом, нерезидентом или резидентом на неполный год.

Может ли траст доверителя быть правомочным PTE или квалифицированным членом правомочного PTE? (Добавлено 15.12.21)

Траст доверителя не может быть правомочным PTE. Если траст является трастом доверителя, то доверитель считается владельцем активов траста доверителя, траст доверителя не считается отдельным налоговым субъектом, и весь доход траста доверителя облагается налогом доверителя. Если траст доверителя владеет долей в правомочном выборном PTE, лицо, предоставляющее право, рассматривается как квалифицированный член, тогда как лицо, предоставляющее право, было бы квалифицированным членом, если бы он или она непосредственно владел долей участия в PTE.

Если траст доверителя владеет долей в правомочном выборном PTE, лицо, предоставляющее право, рассматривается как квалифицированный член, тогда как лицо, предоставляющее право, было бы квалифицированным членом, если бы он или она непосредственно владел долей участия в PTE.

Может ли PTE, находящийся за пределами штата, имеющий право на участие в программе PTE с доходом, подлежащим налогообложению в Массачусетсе, принять решение об уплате акциза PTE? (Добавлено 15.12.21)

Да. PTE, находящийся за пределами штата, может принять решение об уплате акциза PTE, даже если от него не требуется подавать документы в Массачусетсе. PTE, находящийся за пределами штата, должен сделать выбор по своевременно поданной форме 3, форме 355S или форме 2 и должен заполнить соответствующую форму, включая все расписания. Кроме того, соответствующие требованиям PTE за пределами штата должны подать форму 63D-ELT.

Может ли заявитель, подавший сводную декларацию, нерезидент претендовать на кредит PTE? (Добавлено 15.

12.21)

12.21)

Да. PTE, подающее форму NRCR от имени участвующих нерезидентов, может потребовать сумму всех кредитов PTE, причитающихся участникам, которые приняли решение участвовать в Композитном отчете для нерезидентов.

Может ли траст, который подает форму 2, быть правомочным PTE?

Да, траст, подавший форму 2, может быть правомочным PTE и выбрать главу 63D, если у него есть доход, который поступает к его бенефициарам, который указан в Приложении MA 2K-1 для целей налога на доходы физических лиц штата Массачусетс.

Может ли неучитываемый объект быть правомочным PTE?

Нет. Неучитываемое юридическое лицо не может быть правомочным PTE, поскольку оно не является товариществом, корпорацией типа S или трастом для целей налогообложения штата Массачусетс.

Имеет ли право владелец неучитываемой организации получить кредит PTE? (Обновлено 30.11.2021)

Да. Неучитываемая организация сама не может получить кредит PTE, потому что неучитываемая организация не является квалифицированным участником, подлежащим налогообложению в соответствии с главой 62. Но кредит доступен владельцу неучитываемой организации, где владелец был бы квалифицированным участником, если бы он владел собственностью. интерес к PTE напрямую

Но кредит доступен владельцу неучитываемой организации, где владелец был бы квалифицированным участником, если бы он владел собственностью. интерес к PTE напрямую

Может ли полное товарищество быть приемлемым PTE?

Да, если полное товарищество также соответствует требованиям для избрания в PTE.

Может ли LLC с одним участником, которая не принимается во внимание в федеральных целях, быть правомочным PTE?

Нет. Неучитываемое юридическое лицо не может быть правомочным PTE, поскольку оно не является товариществом, корпорацией типа S или трастом для целей налогообложения штата Массачусетс.

Право на получение кредита и разрешение

Имеет ли право владелец неучитываемой организации получить кредит PTE? (Обновлено 30.11.21)

Да. Неучитываемая организация сама не может получить кредит PTE, потому что неучитываемая организация не является квалифицированным участником, подлежащим налогообложению в соответствии с главой 62. Но кредит доступен владельцу неучитываемой организации, где владелец был бы квалифицированным участником, если бы он владел собственностью. интерес к PTE напрямую.

Но кредит доступен владельцу неучитываемой организации, где владелец был бы квалифицированным участником, если бы он владел собственностью. интерес к PTE напрямую.

Имеет ли полное товарищество право на получение кредита PTE?

Нет. Полное товарищество не может получить кредит PTE, потому что полное товарищество не является квалифицированным членом, подлежащим налогообложению в соответствии с главой 62.

Является ли траст, являющийся членом PTE, имеющим право на избрание, обязан избранием PTE в отношении своей доли дохода PTE? Если да, то как траст применяет кредит в размере 90%? (Добавлено 14.02.22)

Доверительный фонд, который является членом PTE, имеющего право на избрание, будет связан выбором PTE в отношении своей доли дохода PTE. Доверие не может отказаться. Доля траста в доходах PTE будет включена в базу акцизного налога PTE, и траст получит кредит, равный 9.0% своей доли акциза PTE, уплачиваемого PTE. Трасту будет разрешено требовать кредит самостоятельно или передать кредит своим бенефициарам при условии, что совокупная сумма кредита, заявленного трастом и его бенефициарами, не может превышать 90% акциза PTE, уплачиваемого PTE, который относится к траст. .

.

Какая сумма кредита предоставляется квалифицированным участникам за уплаченный акциз PTE?

Квалифицированный участник имеет право на получение кредита, равного 90% пропорционально распределенной доли члена от суммы акциза PTE, фактически уплаченного PTE.

Как квалифицированный участник узнает сумму акцизного кредита PTE, которую нужно потребовать?

PTE должен сообщать о сумме акциза PTE, уплаченного на уровне организации, и сумме такого акциза, которая распределяется между каждым из его квалифицированных членов в Приложении K-1. Квалифицированные участники должны использовать суммы, указанные в K-1, при определении своего кредита, который является их распределительной долей уплаченного акциза PTE.

В каком году квалифицированный участник может претендовать на кредит PTE?

Квалифицированный участник может потребовать зачет акциза PTE в счет налога на доходы физических лиц, подлежащего уплате в соответствии с главой 62, за налоговый год, в котором заканчивается налоговый год избранного правомочного PTE. Например, если PTE имеет финансовый год, заканчивающийся в марте 2022 года, квалифицированный участник с календарным налоговым годом будет требовать кредит на акциз PTE в налоговой декларации участника за 2022 год.

Например, если PTE имеет финансовый год, заканчивающийся в марте 2022 года, квалифицированный участник с календарным налоговым годом будет требовать кредит на акциз PTE в налоговой декларации участника за 2022 год.

Что произойдет, если акцизный кредит PTE превысит обязательства по личному подоходному налогу квалифицированного участника?

Акцизный зачет PTE подлежит возврату, если он заявлен в счет подоходного налога с населения, взимаемого в соответствии с главой 62. Любой превышенный зачет рассматривается как переплата. Квалифицированный участник может запросить возмещение в соответствии с общими процедурами возмещения, изложенными в главе 62C, § 37.

Выборы

Обязателен ли акциз PTE?

Нет. Акцизы PTE и соответствующие административные положения применяются к PTE только в том случае, если PTE решает облагаться акцизами. Выборы производятся ежегодно на основе первоначальной налоговой декларации.

Можно ли отменить решение об уплате акциза PTE?

Нет. После того, как выбор сделан для определенного налогового года, он не подлежит отмене на этот год и является обязательным для всех квалифицированных членов PTE.

После того, как выбор сделан для определенного налогового года, он не подлежит отмене на этот год и является обязательным для всех квалифицированных членов PTE.

Как и когда правомочный PTE принимает решение об уплате акциза PTE? (Обновлено 15.12.21)

Выбор производится PTE ежегодно по своевременно поданной форме 3, форме 355S – Приложение S или форме 2 и подтверждается подачей новой формы 63D-ELT. Корпорация S, являющаяся финансовым учреждением, может сделать выбор в соответствии с Приложением S своей своевременно поданной Формы 63-FI. Выборы не могут быть сделаны на основе измененной декларации. Форма 63D-ELT должна быть подана не позднее даты подачи налоговой декларации PTE с учетом действительных расширений. После того, как выборы сделаны, они необратимы. Квалифицированные члены не могут отказаться от участия в выборах.

Может ли PTE, в котором используется 52-53-недельный налоговый год, начинающийся в последнюю неделю календарного 2020 года, принять решение об уплате акцизов PTE в 2021 налоговом году? (Добавлено 14. 02.22)

02.22)

В целях принятия решения 52-53-недельные налоговые годы, начинающиеся в последнюю неделю декабря 2020 года, будут считаться начинающимися 1 января 2021 года и заканчивающимися 31 декабря 2021 года. Правомочные PTE, которые используют такие налоговые годы, могут сделать выбор и сообщить об акцизах PTE, используя формы и таблицы 2021 года.

Каким образом корпорация S, являющаяся членом объединенной группы, подающей объединенную декларацию по форме 355U, принимает решение и платит акциз PTE? (Добавлено 30.12.2021; Обновлено 17.10.2022)

На подачу и уплату акциза PTE корпорацией S не влияет включение корпорации S в группу, подающую комбинированный отчет (форма 355U). Корпорация S должна отдельно принять решение об уплате акциза PTE при подаче формы 355S или формы 63-FI и представить Приложения S и SK-1. Выбор производится в строке 23 Приложения S. Каждая из корпораций S, включая ту, которая является основной отчитывающейся компанией, которая является членом одной и той же объединенной группы, может решить, делать ли выбор. Каждая избирающая корпорация S несет ответственность за отдельное определение и уплату любого акцизного сбора PTE, который может подлежать уплате, и платеж должен быть отделен от любого платежа корпоративного акцизного налога, подлежащего уплате в соответствии с Главой 63.

Каждая избирающая корпорация S несет ответственность за отдельное определение и уплату любого акцизного сбора PTE, который может подлежать уплате, и платеж должен быть отделен от любого платежа корпоративного акцизного налога, подлежащего уплате в соответствии с Главой 63.

Включение и отчетность по налогооблагаемому доходу

Что включено в доход правомочного PTE, подлежащий налогообложению в соответствии с главой 63D?

Доход, облагаемый налогом в соответствии с Главой 63D, представляет собой сумму распределяемых долей дохода, облагаемого налогом на доходы физических лиц в штате Массачусетс, каждого квалифицированного члена.

Включаются ли гарантированные платежи в доход, облагаемый акцизом PTE? (Добавлено 15.12.21)

Да. Гарантированные платежи включаются в распределяемый доход, который PTE сообщает участникам, и включаются в распределительный доход участников, облагаемый подоходным налогом с населения. Таким образом, гарантированные платежи включаются в доход PTE, облагаемый акцизом PTE.

Как избранный PTE, имеющий право на участие в выборах, сообщает о доходах нерезидентов или резидентов, имеющих право на участие в течение неполного года, для целей Приложения штата Массачусетс K-1?

Избирающий правомочный PTE должен указать в Приложении K-1 сумму распределяемой доли каждого квалифицированного члена в акцизном PTE, уплаченном независимо от того, является ли член резидентом или нерезидентом Содружества. PTE также должен предоставить каждому квалифицированному участнику приложение Massachusetts Schedule K 1 с указанием сумм доходов или убытков PTE, полученных из источников в штате Массачусетс или связанных с ними.

Подача

Требуется ли подача формы 63D-ELT в электронном виде?

Да. PTE, решивший платить акциз PTE, должен сначала сделать выбор в своей форме 3, форме 355S или форме 2, затем подать форму 63D-ELT и произвести налоговые платежи в электронном виде. Подача формы 63D-ELT и уплата соответствующего налога могут быть выполнены через MassTaxConnect. Налогоплательщики также могут подать форму 63D-ELT и произвести платежи, причитающиеся с декларацией, с помощью стороннего программного обеспечения.

Налогоплательщики также могут подать форму 63D-ELT и произвести платежи, причитающиеся с декларацией, с помощью стороннего программного обеспечения.

Когда необходимо заполнить форму 63D-ELT? (Обновлено 02.03.2022)

Форма 63D-ELT должна быть подана одновременно с формой 355S, формой 3 или формой 2 PTE. Фактическая дата подачи зависит от типа PTE, который принял решение об уплате акциза PTE, и налогового года PTE. Корпоративная декларация по форме 355S и декларация по партнерству по форме 3 обычно должны быть поданы 15 марта для подателей документов за календарный год, а фидуциарная декларация по форме 2 обычно должна подаваться 15 апреля для подателей налоговых деклараций за календарный год. Для лиц, подающих отчеты за финансовый год, формы 355S и формы 3, как правило, должны быть поданы 15 го числа.0172 число третьего месяца, следующего за окончанием налогового года. Для лиц, подающих отчеты за финансовый год, Форма 2 обычно подается на 15-й день четвертого месяца, следующего за закрытием налогового года.

Расчет акцизов

После того, как выбор сделан, как рассчитывается акциз PTE в соответствии с главой 63D?

Необходимо принять во внимание несколько факторов, как показано на следующем упрощенном примере:

- Партнерство ABCD ведет бизнес в МА с долей 50%

- Чистая прибыль партнерства за 2021 год составляет 1000 долларов США

- Партнеры A и B являются физическими лицами-резидентами штата Массачусетс

- Партнер C является физическим лицом-нерезидентом

- Партнер D является партнерством-резидентом

- Каждый партнер является владельцем 25%

Акциз PTE будет рассчитываться следующим образом:

- Определите партнеров, подлежащих налогообложению в штате Массачусетс в соответствии с главой 62. Здесь это будут партнеры A, B и C.

- Определите сумму налогооблагаемого дохода, распределяемого между каждым партнером. Партнеры A и B имеют доход по 250 долларов каждый (1000 долларов x 25%). Партнер C имеет доход в размере 125 долларов. (1000 долларов x 25% x 50% доли). Общий доход, подлежащий налогообложению в соответствии с главой 62 = 250 долларов США + 250 долларов США + 125 долларов США = 625 долларов США. Партнер D не является квалифицированным участником, и его доля дохода не учитывается в рамках акциза PTE.

- Примените ставку акциза PTE в размере 5% к такому доходу (625 долларов США x 5% = 31,25 доллара США).

Партнер C имеет доход в размере 125 долларов. (1000 долларов x 25% x 50% доли). Общий доход, подлежащий налогообложению в соответствии с главой 62 = 250 долларов США + 250 долларов США + 125 долларов США = 625 долларов США. Партнер D не является квалифицированным участником, и его доля дохода не учитывается в рамках акциза PTE.

Партнер C имеет доход в размере 125 долларов. (1000 долларов x 25% x 50% доли). Общий доход, подлежащий налогообложению в соответствии с главой 62 = 250 долларов США + 250 долларов США + 125 долларов США = 625 долларов США. Партнер D не является квалифицированным участником, и его доля дохода не учитывается в рамках акциза PTE.*Обратите внимание, что в этом примере акциз PTE не может быть отнесен к партнеру D — PTE верхнего уровня — независимо от личности партнеров партнера D. Его нераспределенные 25% от дохода в размере 1000 долларов США направляются в его собственную форму. 3 возврат. Партнер D может по своему усмотрению облагаться акцизом PTE.

Если PTE принимает решение об уплате акциза PTE, доход организации облагается налогом по ставке 5%, независимо от того, является ли доход частью A, B или C в соответствии с законом штата Массачусетс о подоходном налоге с населения. Установленные законом ставки, применимые к каждому классу дохода, должны, тем не менее, в соответствующих случаях применяться к доходу каждого квалифицированного члена.

Установленные законом ставки, применимые к каждому классу дохода, должны, тем не менее, в соответствующих случаях применяться к доходу каждого квалифицированного члена.

Существует ли ограничение на использование убытков капитала для компенсации других статей дохода при расчете акциза PTE в соответствии с главой 63D?

Да. Прирост капитала и убытки должны быть взаимозачетом. Чистый прирост капитала включается в доход, облагаемый акцизом PTE. Чистые потери капитала не могут использоваться для компенсации статей дохода при расчете акцизов в соответствии с главой 63D.

Могут ли убытки, определенные в соответствии с главой 63D, быть перенесены на будущее?

Нет. Убытки, определенные в соответствии с главой 63D, не могут быть перенесены PTE, поскольку в главе 63D нет положения, допускающего такой перенос.

Какая информация, кроме информации, указанной в К-1 штата Массачусетс, необходима PTE для расчета акциза PTE?

Это зависит. Если у правомочного PTE есть квалифицированные члены, которые являются корпорациями, PTE необходимо знать часть своего дохода, относящуюся к таким корпорациям, поскольку этот доход не облагается акцизом PTE. Если в PTE есть квалифицированные члены, которые не являются резидентами, ему необходимо знать свой процент распределения в штате Массачусетс. Доход, относящийся к нерезидентам, облагается акцизом PTE только в той мере, в какой он распределяется по штату Массачусетс с использованием процента распределения PTE в штате Массачусетс за налоговый год.

Если в PTE есть квалифицированные члены, которые не являются резидентами, ему необходимо знать свой процент распределения в штате Массачусетс. Доход, относящийся к нерезидентам, облагается акцизом PTE только в той мере, в какой он распределяется по штату Массачусетс с использованием процента распределения PTE в штате Массачусетс за налоговый год.

PTE Платежи, удержания и штрафы

Должны ли PTE платить как акциз PTE, так и удерживаемый налог PTE с одного и того же дохода в 2021 году? (Добавлено 30.11.21)

В соответствии с главой 63D или правилами удержания налогов штата Массачусетс не требуется повторных платежей. Требуемые для организаций удержания PTE и требуемые расчетные налоговые платежи участников определяются в отношении акцизного кредита PTE, доступного для участников. Таким образом, платежи расчетного акциза PTE, которые приводят к кредиту, уменьшают требуемую сумму удержания PTE или расчетного налога. В течение многих лет после 2021 года PTE и их члены должны иметь возможность управлять своими акцизными платежами PTE, удержанием PTE и расчетными налогами без существенного дублирования налога на какой-либо доход.

В 2021 налоговом году PTE могут пожелать уплатить акциз PTE до конца года, чтобы достичь желаемых результатов по федеральным налогам. Удержание PTE и расчетные налоги участников, уплаченные до уплаты акцизов PTE, не могут быть переквалифицированы или иным образом рассматриваться как акцизные платежи PTE. Чтобы платеж рассматривался как платеж акциза PTE, он должен быть указан как таковой во время платежа. Таким образом, для достижения желаемых результатов по федеральному налогу на 2021 год, PTE, возможно, придется платить акциз PTE с дохода, который уже был учтен при определении предыдущего удержания PTE и расчетных налоговых платежей участников. Любая полученная переплата будет возвращена участникам или, по указанию участника, будет применена к следующему налоговому году. Обратите внимание, что обязательные удержания PTE в четвертом квартале 2021 года и предполагаемые налоги участников могут быть определены с учетом любого акциза PTE, ранее уплаченного за 2021 налоговый год.

Требуются ли расчетные платежи для акциза PTE?

Да. Как и в случае с другими налогоплательщиками, выбранный правомочный PTE должен производить расчетные налоговые платежи, если требуемый ежегодный платеж PTE составляет 400 долларов США или более. Предполагаемые платежи должны быть произведены за налоговый год, даже если выбор главы 63D для налогового года не может быть сделан до подачи декларации. Как правило, предполагаемые платежи за календарный год должны быть произведены 15 апреля, 15 июня, 15 сентября и 15 января (сроки платежа для заявителей за финансовый год корректируются в зависимости от их финансового года). Однако, с учетом недавнего вступления в силу законодательства о ПТЭ, за налоговый год, начинающийся 1 января 2021 г., общая сумма всех расчетных платежей за 2021 налоговый год должна быть произведена до 15 января 2022 г.

Как и в случае с другими налогоплательщиками, выбранный правомочный PTE должен производить расчетные налоговые платежи, если требуемый ежегодный платеж PTE составляет 400 долларов США или более. Предполагаемые платежи должны быть произведены за налоговый год, даже если выбор главы 63D для налогового года не может быть сделан до подачи декларации. Как правило, предполагаемые платежи за календарный год должны быть произведены 15 апреля, 15 июня, 15 сентября и 15 января (сроки платежа для заявителей за финансовый год корректируются в зависимости от их финансового года). Однако, с учетом недавнего вступления в силу законодательства о ПТЭ, за налоговый год, начинающийся 1 января 2021 г., общая сумма всех расчетных платежей за 2021 налоговый год должна быть произведена до 15 января 2022 г.

В последующие годы требуемые расчетные платежи PTE будут равны наименьшему из:

- 80% акциза PTE, который в конечном итоге определен как подлежащий уплате в форме Massachusetts Form 63D-ELT PTE за текущий год; или

- 100% акциза PTE, указанного в форме 63D-ELT штата Массачусетс PTE за предыдущий год, если PTE сделал выбор PTE за предыдущий год и подал декларацию за предыдущий год, охватывающую 12-месячный период.

Как произвести расчетный налоговый платеж? (Добавлено 01.12.21)

Вам потребуется учетная запись MassTaxConnect (https://mtc.dor.state.ma.us/mtc/_/) в качестве существующего бизнеса, и вы должны быть зарегистрированы для акцизного сбора на уровне организации (корпоративный, финансовый акцизное учреждение, товарищество или фидуциарное управление). Если вы не зарегистрированы в MassTaxConnect, сделайте это в первую очередь. После входа в свою учетную запись MassTaxConnect вы можете зарегистрироваться для получения налога на уровне юридических лиц 63D, выбрав «Дополнительно» и выбрав «Добавить учетную запись» на панели доступа. Выберите «63D Entity Level Tax» и завершите регистрацию. Затем перейдите на вкладку «Сводка», найдите панель «63D Entity Level Tax» и выберите «Внести платеж». Выберите «Расчетный платеж» в раскрывающемся меню и заполните платежную информацию.

Применяются ли штрафы к недоплате акциза PTE за 2021 налоговый год? (Обновлено 30. 12.21)

12.21)

Да. За 2021 налоговый год, если 80% акцизного сбора, который в конечном итоге определен как подлежащий уплате, не будет уплачено до 15 января 2022 г., надбавка к налогу или пеня за недоплату, рассчитанная по ставке, указанной в разделе 14 Главы 62B, должна быть начислена на сумма недоплаты с 15 января до даты подачи декларации (15 апреля 90 171 года 90 172 , если выбирающая транзитная организация является трастом, 15 марта th , если выбирающая сквозная организация является Товариществом или корпорацией S.) Организация не обязана подавать форму M-2210 вместе со своей формой 63D-ELT 2021 года. Налогоплательщики должны определить размер штрафа в отношении акциза PTE вручную и указать сумму непосредственно в форме 63D-ELT.

Применяются ли штрафы к недоплате акциза PTE за 2022 и последующие налоговые годы? (Обновлено 20.12.22)

Да. Для 2022 и последующих налоговых лет PTE должны рассчитать любую недоплату и вытекающий из нее штраф, используя форму M-2210. Если налагается штраф, укажите штраф в форме 63D-ELT и отправьте форму M-2210. Форма M-2210 должна быть подана для подачи заявления о любом исключении штрафа, на которое может иметь право PTE. См. инструкции к форме 63D-ELT и форме M-2210.

Если налагается штраф, укажите штраф в форме 63D-ELT и отправьте форму M-2210. Форма M-2210 должна быть подана для подачи заявления о любом исключении штрафа, на которое может иметь право PTE. См. инструкции к форме 63D-ELT и форме M-2210.

Будет ли MassTaxConnect принимать расчетные налоговые платежи до 31 декабря 2021 г.? (Обновлено 01.12.21)

Да, организации могут регистрироваться и совершать платежи в MassTaxConnect с 30.11.2021.

Если квалифицированный член PTE произвел расчетные платежи по подоходному налогу за 2021 налоговый год, могут ли такие платежи применяться к акцизам PTE PTE?

Нет. Расчетные платежи по подоходному налогу за данный налоговый год, которые производятся квалифицированным членом, не могут применяться к акцизам PTE, причитающимся с PTE. Бремя уплаты акциза лежит на PTE, и такой акциз отделен от обязательств по личному подоходному налогу его квалифицированных членов. Пожалуйста, ознакомьтесь с часто задаваемыми вопросами о расчетных платежах.

Если PTE произвел расчетные платежи по подоходному налогу за 2021 налоговый год, но позже решает не делать выбор, могут ли такие платежи быть возмещены PTE? (Добавлено 31.03.22)

Да. PTE, производящая предполагаемые платежи по подоходному налогу за 2021 налоговый год, может потребовать возмещения, если оно не примет решение со своим отчетом за этот год. PTE должен подать свою налоговую декларацию за 2021 год, но должен поставить , а не соответствующий флажок, чтобы сделать выбор 63D. Затем PTE должен отправить электронное сообщение через MTC в DOR, объясняя, что он не сделал выбор на 2021 год, и запрашивая возмещение произведенного расчетного платежа. Затем DOR рассмотрит отчет PTE за 2021 год и подтвердит, что PTE (1) не решило платить акциз 63D и (2) не намеревалось передавать какой-либо акцизный кредит 63D участникам по своему Приложению K-1. Затем DOR обработает возврат предполагаемых платежей PTE.

Влияет ли неуплата PTE какой-либо суммы корпоративного акциза, индивидуального подоходного налога или акциза PTE до первоначальной даты оплаты форм 355S, 63FI, формы 3 или формы 2 PTE на действительность выбора 63D, сделанного по этим декларациям? ? (Добавлено 26. 04.22)

04.22)

Только для 2021 года: неуплата PTE какой-либо суммы корпоративного акциза, налога на доходы физических лиц или акциза PTE до первоначальной даты оплаты форм 355S, 63FI, формы 3 или формы 2 PTE. не повлияет на действительность выбора 63D, сделанного по такой декларации, при условии, что декларация подана в течение 6 месяцев с первоначальной даты подачи. Однако, поскольку акциз PTE подлежит уплате в первоначальную дату оплаты 355S, 63FI, формы 3 или формы 2 PTE, в этих обстоятельствах будет недоплата акциза PTE. Проценты и штрафы будут применяться к недоплате акциза PTE, начиная с первоначальной даты платежа, как указано в главах 62B и 62C.

Обратная связь

Спасибо, ваше сообщение отправлено в Департамент доходов штата Массачусетс!

Присоединиться к панели пользователя

Каковы требования к подаче документов для нерезидента, который работает в Грузии и/или имеет доход из другого источника в Грузии?

Нерезиденты, которые работают в Грузии или получают доход из источников в Грузии и обязаны подавать декларацию о федеральном подоходном налоге, должны подавать декларацию о подоходном налоге в Грузии.

Некоторыми примерами дохода от источника в Грузии являются заработная плата, выигрыш в лотерее в Грузии, доход от потока через юридические лица (s-корпорации, товарищества, ООО, трасты и поместья), арендная плата и т. д. Если вы являетесь законным резидентом другого государства, вы не являетесь необходимо подать декларацию о подоходном налоге в Грузии, если ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в оказании услуг в Грузии для работодателя в качестве наемного работника, когда компенсация за оказанные услуги не превышает менее 5 % дохода, полученного в все места в течение налогового года или 5000,00 долларов США.Как подать налоговую декларацию, если один из супругов является резидентом Грузии, а другой нет?

Если один из супругов является резидентом Грузии, а другой нет, налогоплательщик должен указать три в блоке кода резидентства (нерезидент) Формы 500. Вы должны использовать Приложение 3 Формы 500 для расчета вашего налогооблагаемого дохода в Грузии.

Каковы правила налогового законодательства для изменения статуса подачи документов с подачи документов, состоящих в браке, на раздельное представление документов, состоящих в браке, и на совместное представление документов, состоящих в браке, на раздельное представление документов, состоящих в браке?

Если налогоплательщики подали отдельные декларации, они могут перейти на совместную декларацию за этот год в любое время в течение трех лет с даты подачи отдельной декларации или деклараций. Если они подали совместную декларацию, они не могут подавать отдельные декларации за этот год после даты подачи декларации.

Исключение: личный представитель наследодателя может заменить совместную декларацию, избранную пережившим супругом, на отдельную декларацию наследодателя. У личного представителя есть один год с даты подачи декларации, чтобы внести изменения.

Признаются ли в Грузии гражданские браки?

До 1997 года в Грузии признавались гражданские браки.

Грузия больше не признает гражданские браки, заключенные после 1996 года.Обычно Грузия принимает автоматическое продление файла на федеральном уровне (форма 4868), если оно прилагается к налоговой декларации Джорджии. Какую процедуру следует использовать, если федеральное расширение было получено по телефону или в электронном виде?

В инструкциях к номеру 4868 указано, что перед тем, как звонить или подавать документы в электронном виде, вы должны заполнить форму 4868 в виде рабочего листа. Если вы не заполнили этот рабочий лист 4868, как они просили, заполните его сейчас соответствующей информацией. Прикрепите этот лист 4868 к своей налоговой декларации по Джорджии. Кроме того, напишите «расширение подано по телефону» или «расширение подано в электронном виде» и номер подтверждения IRS в верхней части рабочего листа 4868. Если вы в конечном итоге подадите налоговую декларацию в электронном виде, нет необходимости отправлять нам копию формы 4868.

Рабочий лист 4868 следует сохранить вместе с вашей копией декларации.Облагается ли налогом в Грузии выходное пособие, полученное нерезидентом?

Выходное пособие, полученное нерезидентом, не подлежит налогообложению в целях Грузии. Не облагаемое налогом выходное пособие определяется как вознаграждение, полученное без оказания услуг в Грузии. Любая часть дохода, включенного в форму W-2, которая получена за прошлые или будущие услуги, оказанные в Грузии, включая накопленный отпуск, пособие по болезни и праздничные дни, по-прежнему будет облагаться налогом для целей Грузии, как указано в следующем вопросе. Например, налогоплательщика увольняет работодатель из Джорджии, но работодатель соглашается выплачивать ему выходное пособие в размере 500 долларов в неделю в течение двух недель. Для получения этого вознаграждения не требуется оказание каких-либо услуг. В первую неделю налогоплательщик получает чек на 1100 долларов, который включает 500 долларов выходного пособия и 600 долларов начисленных отпускных.

Начисленные отпускные в размере 600 долларов США облагаются налогом в штате Джорджия, но выходное пособие в размере 500 долларов США не подлежит налогообложению. На следующей неделе налогоплательщик получает чек на 500 долларов в качестве выходного пособия. Это не облагается налогом для целей Грузии.Облагаются ли отпускные, выходные и больничные для нерезидента, работающего в Грузии, налогом для целей Грузии?

Если нерезидент работает в Грузии, он/она облагается налогом со всех доходов, полученных от работодателя, включая отпускные, праздничные дни и оплату по болезни, на основании положения 560-7-8-.01(b)(1) , если он / она не подпадает под исключение 5% раздела 48-7-1 (11) (A) кодекса штата Джорджия. Постановление Грузии 560-7-8-.01(b)(1) ясно указывает на то, что для нерезидента фактическое количество дней, отработанных в Грузии, деленное на общее количество дней, отработанных повсюду, является коэффициентом, который следует применять для определения источника дохода в Грузии.

Если нерезидент работает только в Грузии, соотношение будет составлять 100 % и весь доход, включенный в W-2, который получен за прошлые или будущие услуги, оказанные в Грузии, включая отпуск, отпуск и оплату по болезни, будет облагаться налогом на цели Грузии.Если я получаю пенсию из другого государства и переезжаю в Грузию, облагается ли эта пенсия налогом для целей Грузии?

Да.

Если я получаю пенсию в Грузии и переезжаю в другой штат, облагается ли эта пенсия налогом для целей Грузии?

№

Как следует рассчитывать подоходный налог, уплачиваемый в налоговой юрисдикции, отличной от штата Джорджия (другие подоходные налоги штата), который не разрешен для целей GA, если мой подоходный налог штата и местные подоходные налоги были ограничены в моей федеральной декларации до 10 000 долларов США ( $ 5000 MFS)?

Следующая формула должна быть рассчитана для определения запрещенных других подоходных налогов штата:

Другие подоходные налоги штата, разделенные на общую сумму налогов в строке 5d таблицы A, умноженную на меньшую из сумм, указанных в строке 5d таблицы A, или 10 000 (5 000 долларов США, если супруги подают документы отдельно).

Некоторыми примерами дохода от источника в Грузии являются заработная плата, выигрыш в лотерее в Грузии, доход от потока через юридические лица (s-корпорации, товарищества, ООО, трасты и поместья), арендная плата и т. д. Если вы являетесь законным резидентом другого государства, вы не являетесь необходимо подать декларацию о подоходном налоге в Грузии, если ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в оказании услуг в Грузии для работодателя в качестве наемного работника, когда компенсация за оказанные услуги не превышает менее 5 % дохода, полученного в все места в течение налогового года или 5000,00 долларов США.

Некоторыми примерами дохода от источника в Грузии являются заработная плата, выигрыш в лотерее в Грузии, доход от потока через юридические лица (s-корпорации, товарищества, ООО, трасты и поместья), арендная плата и т. д. Если вы являетесь законным резидентом другого государства, вы не являетесь необходимо подать декларацию о подоходном налоге в Грузии, если ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в оказании услуг в Грузии для работодателя в качестве наемного работника, когда компенсация за оказанные услуги не превышает менее 5 % дохода, полученного в все места в течение налогового года или 5000,00 долларов США.

Грузия больше не признает гражданские браки, заключенные после 1996 года.

Грузия больше не признает гражданские браки, заключенные после 1996 года. Рабочий лист 4868 следует сохранить вместе с вашей копией декларации.

Рабочий лист 4868 следует сохранить вместе с вашей копией декларации. Начисленные отпускные в размере 600 долларов США облагаются налогом в штате Джорджия, но выходное пособие в размере 500 долларов США не подлежит налогообложению. На следующей неделе налогоплательщик получает чек на 500 долларов в качестве выходного пособия. Это не облагается налогом для целей Грузии.

Начисленные отпускные в размере 600 долларов США облагаются налогом в штате Джорджия, но выходное пособие в размере 500 долларов США не подлежит налогообложению. На следующей неделе налогоплательщик получает чек на 500 долларов в качестве выходного пособия. Это не облагается налогом для целей Грузии. Если нерезидент работает только в Грузии, соотношение будет составлять 100 % и весь доход, включенный в W-2, который получен за прошлые или будущие услуги, оказанные в Грузии, включая отпуск, отпуск и оплату по болезни, будет облагаться налогом на цели Грузии.

Если нерезидент работает только в Грузии, соотношение будет составлять 100 % и весь доход, включенный в W-2, который получен за прошлые или будущие услуги, оказанные в Грузии, включая отпуск, отпуск и оплату по болезни, будет облагаться налогом на цели Грузии.