Содержание

До 2018 года будет введен налог на недвижимость для организаций | 74.ru

Все новости

На трассе М-5 в Челябинской области из-за аварии с тремя машинами ввели реверсивное движение

В Челябинске запустят новый автобусный маршрут до кладбища

Путин выступил с речью, а Минобороны вернуло пленных: новости СВО за 26 ноября

Щит от «ЛГБТ-тьмы». Как и кого в России собираются наказывать за «нетрадиционные отношения»

Прекращены полномочия председателя ключевого суда Челябинска. Кто претендует на эту должность

Когда за окном —26 °С: как на Южном Урале встретили первый морозный день

На трассе под Челябинском погиб выехавший на встречку водитель Volkswagen Polo

Дети сделают это легко: тест на возраст мозга — сможете найти на картинке все предметы?

«Да, эта тема сродни религии». Автомобилист со стажем — о том, почему сменил колеса-царапки на «липучку»

«Вдруг им тоже потом скажут: «Мы вас туда не посылали?»» Ветеран Афгана — об участниках СВО на Украине

10 пищевых привычек, из-за которых мы толстеем и болеем

«Челябинск — брутальный мужик»: блогер Наталья Краснова объяснила, почему не может «развестись» с родным городом

«Ноги сразу околели»: пациенты пожаловались на холод в корпусе челябинского онкоцентра

«Больше дождей и меньше снега»: какой погоды ждать от этой зимы в России

Из машин предпочитает Porsche. Что известно о 22-летней Карине, которая обокрала ювелирный магазин на 12 миллионов

Что известно о 22-летней Карине, которая обокрала ювелирный магазин на 12 миллионов

Пристроить можно и 5 тысяч: куда сегодня выгодно вкладывать деньги (если они у вас есть)

«А мне вас нечем лечить»: пациентам сельской больницы пришлось самим покупать лекарства для стационара

«Есть две категории — живые и мертвые». Узнали, почему мобилизованным отказывают в медкомиссии

Третий мах не ловится: пять типичных ошибок водителей на зимней дороге

В школах Челябинска из-за мороза отменили занятия

Экс-мэра Екатеринбурга Евгения Ройзмана признали иноагентом

Кремль опроверг подготовку послания Путина о мобилизации всей страны: новости СВО за 25 ноября

«Сегодня +9 градусов. Шаль дырявая, но греет»: бабушка и семьи с детьми остались без отопления в центре Челябинска

В Челябинске закрыли половину гастропарка в ТРЦ «Фокус»

Власти расторгли контракт с компанией, готовившей проект по очистке реки Миасс

Вместо машин и ресторанов — метро и сосиски: почему семья Тепляковых так бесит общественность — объясняет эксперт

«Говорили, ничего не поможет»: женщина пять лет пыталась забеременеть и в итоге родила тройню (без ЭКО!)

Что Путин сказал матерям мобилизованных: онлайн

После какого возраста можно не думать о лишних килограммах. Ученые назвали идеальный вес для долголетия

Ученые назвали идеальный вес для долголетия

В челябинском Минстрое ответили на претензии многодетных семей к отсутствию сетей на выделенных им участках

На угольной игле: почему авария на «Листвяжной» и гибель 51 человека ничего не изменила и уже не изменит

Мобилизованные записали гневное видео о невыплате денег. После этого к ним приехали силовики

Все говорят, что петь нельзя. Посмотрите «список запрещенных групп» — на этот раз в караоке-клубах

На первом российском винодельческом форуме в Москве обсудили развитие отрасли

18-летнего челябинца отдали под суд за гибель товарища во время заезда на «семерке» возле ТРК

В Кремле прокомментировали сообщения СМИ о готовящемся послании Путина о мобилизации страны

Трагедия в Крымске: за что 66-летний пенсионер расстрелял трех человек

Запасаться гречкой и сахаром или скупать валюту в обменниках? Как на россиянах скажется милитаризация экономики

Медовые котелки и Маша с Медведем: Парк Тищенко ждет закупка аттракционов и обновление за полмиллиарда

Все новости

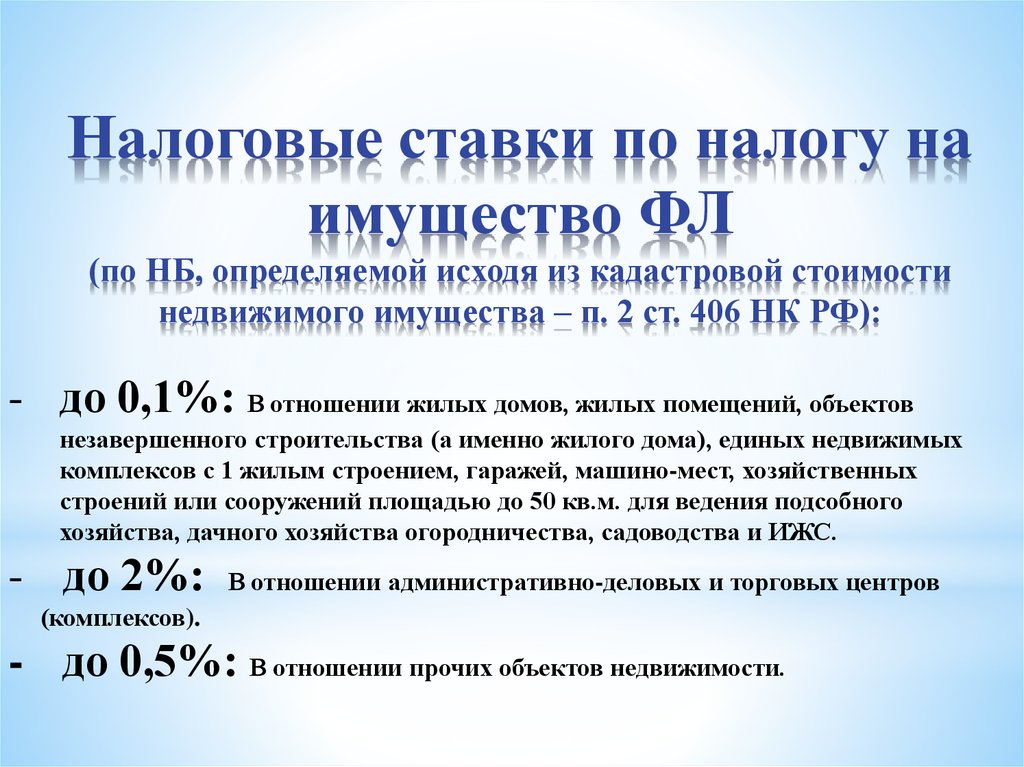

Налог на недвижимое имущество организаций может появиться в России до 2018 года, следует из текста проекта основных направлений налоговой политики на 2014 год и плановый период 2015-2016 годов, подготовленном Минфином. «Важным направлением налоговой политики Российской Федерации до 2018 года является переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций», – говорится в документе.

«Важным направлением налоговой политики Российской Федерации до 2018 года является переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций», – говорится в документе.

По замыслу ведомства, новым налогом будет облагаться недвижимое имущество, находящееся у организаций на праве собственности. Новый налог будет отнесен к региональным, отмечается в сообщении Минфина, его ставка будет определена в соответствии с кадастровой стоимостью недвижимости, пишет «Коммерсант».

Анна Волкова

Налоги

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Что я смогу, если авторизуюсь?

ПРАВИЛА КОММЕНТИРОВАНИЯ

0 / 1400

Этот сайт защищен reCAPTCHA и Google. Применяются Политика конфиденциальности и Условия использования.

Новости СМИ2

Новости СМИ2

Налог на движимое имущество юридических лиц в 2018 г.

Авторы:

Левшукова Ольга Анатольевна,

Харич Елизавета Алексеевна

Рубрика: Экономика и управление

Опубликовано

в

Молодой учёный

№13 (199) март 2018 г.

Дата публикации: 02.04.2018

2018-04-02

Статья просмотрена:

1532 раза

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание:

Левшукова, О. А. Налог на движимое имущество юридических лиц в 2018 г. / О. А. Левшукова, Е. А. Харич. — Текст : непосредственный // Молодой ученый. — 2018. — № 13 (199). — С. 238-240. — URL: https://moluch.ru/archive/199/49033/ (дата обращения: 27.11.2022).

А. Налог на движимое имущество юридических лиц в 2018 г. / О. А. Левшукова, Е. А. Харич. — Текст : непосредственный // Молодой ученый. — 2018. — № 13 (199). — С. 238-240. — URL: https://moluch.ru/archive/199/49033/ (дата обращения: 27.11.2022).

Одним из нововведений в области налогообложения в 2018 году стал налог на движимое имущество.

Налог на движимое имущество — это региональный налог. Компании до конца 2017 года не платили его в отношении имущества, которое приняли на учет с 2013 года. Льгота не действовала только для основных средств, которые получены от зависимой, реорганизованной или ликвидированной организации. С 1 января 2018 года правила поменялись.

Налог на движимое имущество организаций в 2018 году надо платить, если региональные власти не приняли закон о льготах [1]. Такие поправки в статью 381.1 Налогового кодекса внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Платить налог на движимое имущество в 2018 году обязаны только компании, которые применяют общий режим налогообложения.

Организации, которые работают на УСН или ЕНВД, платить налог с движимого имущества не обязаны. Они должны платить налог на имущество только с объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, а сами объекты используются в предпринимательской деятельности. Если конкретно — речь идет о том имуществе, которое поименовано в статье 378.2 НК РФ. Например, это административно-деловые и торговые центры (комплексы), а также помещения в них [2].

Понятие движимого имущества содержится в статье 130 Гражданского кодекса РФ. К нему относят имущество, которое нельзя классифицировать как недвижимость. Например:

- автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым;

- деньги;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- линии связи и т.

д. [3].

д. [3].

д. [3].

д. [3].В таблице 1 приведены два основных критерия, по которым можно разграничить движимое и недвижимое имущество.

Таблица 1

Отличие движимого имущество от недвижимого

Критерий | Пояснение |

Возможность перемещения основного средства без ущерба его назначению | Если объект прочно связан с землей, он относится к недвижимому имуществу (постановление ФАС Поволжского округа от 14.02.12 № А12–20796/2010) |

Сборно-разборный характер конструкции объекта | Объект относят к движимому имуществу, если его элементы можно без вреда демонтировать и перенести на другое место (постановление ФАС Московского округа от 21.08.12 № А40–132980/11–116–357) |

Однако платить налог со всего движимого имущества не надо. Изменение касается компаний, которые владеют движимым имуществом третьей — десятой амортизационных групп. Например, автомобилями, офисной мебелью, онлайн-кассам.

Изменение касается компаний, которые владеют движимым имуществом третьей — десятой амортизационных групп. Например, автомобилями, офисной мебелью, онлайн-кассам.

Критерии, определяющие необходимость уплачивать налог на движимое имущество представлены в виде рисунка 1:

Рис. 1. Критерии, определяющие необходимость уплачивать налог на движимое имущество

Правила расчета налога устанавливают региональные власти. Субъекты России вправе принять решение и полностью освободить организации от налога по движимому имуществу или предусмотреть пониженные ставки. Если власти не предусмотрели льготную ставку или освобождение, считать налог надо по максимальной ставке — 1,1 процента. Причем регионы вправе ввести льготу задним числом с 1 января 2018 года, даже если примут закон в середине года. Аналогичная ситуация, когда в законе субъекта РФ предусмотрена льгота не для всех. Те, кто не подпадает под льготу, платить налог должны по ставке 1,1 процента.

В настоящее время в 29 регионах установлены льготы в части обложения налогом на движимое имущество, в частности в Астраханской области для организаций, которые работают в сфере добычи нефти и газа на местонахождениях в российской части дна Каспийского моря введена налоговая ставка 0,5 процента. Одни из них, ввели льготы для всех организаций независимо от отрасли и для всего движимого имущества, другие установили льготы избирательно.

Одни из них, ввели льготы для всех организаций независимо от отрасли и для всего движимого имущества, другие установили льготы избирательно.

На сегодняшний день, в Краснодарском крае региональные власти не установили льготу по налогом на движимое имущество, что, несомненно приведет к увеличению налоговой нагрузки для большого количества организаций.

Хотелось бы надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Литература:

- «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации. Федеральный закон от 27.11.2017 № 335-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ / СПС Консультант Плюс

- Гражданский кодекс Российской Федерации (часть первая) № 51-ФЗ от 30.11.1994.

Основные термины (генерируются автоматически): движимое имущество, налог, льгота, власть, недвижимое имущество.

Похожие статьи

Юридическая коллизия понятия

недвижимого имущества…

недвижимое имущество, РФ, имущество, ГК РФ, гражданское законодательство, налог, предмет налогообложения, налогообложение, налоговое законодательство, цель налогообложения.

Налог на имущество организаций | Статья в журнале…

— порядок и сроки уплаты налога; — дополнительные льготы по налогу и основания их применения.

Для российской организации объектом налогообложения является любое движимое и недвижимое имущество, которое учтено на ее балансе в качестве основных. ..

..

Критерии отнесения объектов гражданских прав к

недвижимому…

движимым имуществом. Поэтому в международной юридической практике действует определение принадлежности движимого или недвижимого имущества по праву той страны, где имущество расположено в данный момент [3]…

Имущественное налогообложение физических лиц: от Древней…

К объектам налогообложения по имущественному налогу относят следующие виды имущества: жилые дома, квартиры, комнаты, дачи, гаражи, иные

Закон РФ от 09.12.1991 называл объектами обложения объекты недвижимого имущества и транспортные средства.

Понятие

недвижимого имущества и особенности его определения

недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод.

Проблемы

налогообложения недвижимости | Статья в сборнике…

Ключевые слова: налогообложение недвижимости, объекты недвижимости. Говоря о налоге на недвижимость мы сталкиваемся с некоторыми проблемами относительно него

а) что при любом отчуждении имущества (смене собственника) государство будет иметь право…

Понятие и признаки

недвижимого имущества | Статья в журнале…

Система критериев отнесения имущества к недвижимому включает в себя группу критериев как юридического, так

Следует отметить, что использование деления на движимость (движимое имущество) и недвижимость применительно именно к вещам является традиционным.

Сравнительный анализ правового режима бесхозяйного…

В частную собственность бесхозяйное недвижимое имущество может перейти только на основании приобретательной давности.

Неодинаковые условия приобретения права собственности на бесхозяйные движимые и недвижимые вещи устанавливаются и…

Имущественное налогообложение физических лиц

Идея заменить единым налогом на недвижимость налог на имущество физических лиц и

Размер же налога на имущество исчисляется на основании инвентаризационной стоимости

Но это скорее упущение местных властей, которые только лишь предоставляют землю под…

Похожие статьи

Юридическая коллизия понятия

недвижимого имущества. ..

..

недвижимое имущество, РФ, имущество, ГК РФ, гражданское законодательство, налог, предмет налогообложения, налогообложение, налоговое законодательство, цель налогообложения.

Налог на имущество организаций | Статья в журнале…

— порядок и сроки уплаты налога; — дополнительные льготы по налогу и основания их применения.

Для российской организации объектом налогообложения является любое движимое и недвижимое имущество, которое учтено на ее балансе в качестве основных…

Критерии отнесения объектов гражданских прав к

недвижимому…

движимым имуществом. Поэтому в международной юридической практике действует определение принадлежности движимого или недвижимого имущества по праву той страны, где имущество расположено в данный момент [3]…

Поэтому в международной юридической практике действует определение принадлежности движимого или недвижимого имущества по праву той страны, где имущество расположено в данный момент [3]…

Имущественное налогообложение физических лиц: от Древней…

К объектам налогообложения по имущественному налогу относят следующие виды имущества: жилые дома, квартиры, комнаты, дачи, гаражи, иные

Закон РФ от 09.12.1991 называл объектами обложения объекты недвижимого имущества и транспортные средства.

Понятие

недвижимого имущества и особенности его определения

недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод.

Проблемы

налогообложения недвижимости | Статья в сборнике…

Ключевые слова: налогообложение недвижимости, объекты недвижимости. Говоря о налоге на недвижимость мы сталкиваемся с некоторыми проблемами относительно него

а) что при любом отчуждении имущества (смене собственника) государство будет иметь право…

Понятие и признаки

недвижимого имущества | Статья в журнале…

Система критериев отнесения имущества к недвижимому включает в себя группу критериев как юридического, так

Следует отметить, что использование деления на движимость (движимое имущество) и недвижимость применительно именно к вещам является традиционным.

Сравнительный анализ правового режима бесхозяйного…

В частную собственность бесхозяйное недвижимое имущество может перейти только на основании приобретательной давности.

Неодинаковые условия приобретения права собственности на бесхозяйные движимые и недвижимые вещи устанавливаются и…

Имущественное налогообложение физических лиц

Идея заменить единым налогом на недвижимость налог на имущество физических лиц и

Размер же налога на имущество исчисляется на основании инвентаризационной стоимости

Но это скорее упущение местных властей, которые только лишь предоставляют землю под…

Влияние Закона о налогах 2018 года на владельцев недвижимости

Эл. 1986г.). Налоговый закон, официально именуемый «Закон о сокращении налогов и создании рабочих мест», вступит в силу 1 января 2018 года. В этой статье содержится самая актуальная информация, а также краткое изложение того, как положения налогового законодательства повлияют на домовладельцев. и инвесторы в недвижимость, которые владеют всеми видами инвестиционной собственности. Хотя в этой статье, как правило, не рассматриваются налоговые вопросы, не связанные с недвижимостью, существует много новых налоговых положений, и это необходимая информация для понимания всем, кто владеет недвижимостью.

1986г.). Налоговый закон, официально именуемый «Закон о сокращении налогов и создании рабочих мест», вступит в силу 1 января 2018 года. В этой статье содержится самая актуальная информация, а также краткое изложение того, как положения налогового законодательства повлияют на домовладельцев. и инвесторы в недвижимость, которые владеют всеми видами инвестиционной собственности. Хотя в этой статье, как правило, не рассматриваются налоговые вопросы, не связанные с недвижимостью, существует много новых налоговых положений, и это необходимая информация для понимания всем, кто владеет недвижимостью.

ДОМОВЛАДЕЛЬЦЫ ОСНОВНОГО РЕЗИДЕНТА

В результате удвоения стандартного вычета до 12 000 долларов США для одиноких и 24 000 долларов США для граждан, подающих совместную декларацию, по данным Moody’s Analytics, целых 38 миллионов американцев, которые в противном случае перечислили бы детализацию, могут вместо этого выбрать более высокий стандарт. вычет по новому налоговому плану. Удвоение стандартного процентного вычета, по сути, устраняет прежний налоговый стимул перехода от аренды жилья к собственности на жилье. Вероятным непредвиденным результатом станет меньшее количество американцев, решивших стать домовладельцами, а не арендовать жилье исключительно из-за налоговых льгот.

Удвоение стандартного процентного вычета, по сути, устраняет прежний налоговый стимул перехода от аренды жилья к собственности на жилье. Вероятным непредвиденным результатом станет меньшее количество американцев, решивших стать домовладельцами, а не арендовать жилье исключительно из-за налоговых льгот.

Любая задолженность по процентам по ипотеке, полученная до 15 декабря 2017 года, по-прежнему будет иметь право на вычет процентов по ипотеке до 1 000 000 долларов США. Любая задолженность по процентам по ипотеке, возникшая после этой даты, будет ограничена суммой не более 750 000 долларов, что дает право на вычет процентов по ипотеке. Начиная с 2018 года вычет по процентам, уплаченным по кредитной линии собственного капитала («HELOC»), больше не будет применяться для вычета процентов по ипотечному кредиту. Однако налоговое законодательство сохраняет вычет ипотечного долга, используемого для приобретения второго дома. Это должно оказать положительное влияние на поддержку стоимости недвижимости в курортных и туристических местах.

Государственные и местные налоги (далее именуемые «ОСВ») могут быть вычтены, но больше не будут неограниченными, как в соответствии с предыдущим налоговым законодательством. Налоговый закон 2018 года позволит домовладельцам вычитать налоги на недвижимость, а также подоходный налог или налог с продаж, при этом общий предел этих вычетов не превышает 10 000 долларов США. Лица с самыми высокими доходами, проживающие в штатах с более высокими налогами, таких как Калифорния, Коннектикут, Орегон, Массачусетс, Нью-Джерси, Нью-Йорк, больше всего пострадают из-за того, что им больше не будет доступен предыдущий полный федеральный вычет. Существует вероятность того, что стоимость жилья в районах с высоким государственным налогом как на Западном, так и на Восточном побережье может снизить стоимость недвижимости частично из-за нового ограничения вычета SALT на уровне 10 000 долларов США и частично из-за нового максимального вычета по ипотеке в размере 750 000 долларов США. Исследование Национальной ассоциации риэлторов™ показало, что цены на жилье могут упасть до 10 процентов в этих и других областях с высокими налогами штата в результате ограничений в налоговом законодательстве, которые не будут такими благоприятными, как предыдущий закон для некоторого имущества. владельцы.

владельцы.

В налоговых законопроектах как Палаты представителей, так и Сената изначально предлагалось увеличить продолжительность жизни домовладельца в основном доме (с пяти из восьми лет по сравнению с текущим требованием проживать в основном доме два из пяти лет до претендовать на освобождение от уплаты налогов в соответствии с разделом 121). Это предложенное изменение не стало частью налогового законодательства 2018 года. Домовладельцам по-прежнему нужно будет проживать в своем основном месте жительства только 24 месяца в течение 60-месячного периода, чтобы иметь право на освобождение от уплаты налогов до 250 000 долларов США при подаче заявления в одиночку и до 500 000 долларов США при подаче заявления в браке совместно. Владельцы недвижимости по-прежнему будут иметь возможность преобразовать жилое помещение в сдаваемое в аренду имущество или преобразовать сдаваемое в аренду имущество в жилое и претендовать на льготы по освобождению от уплаты налогов в соответствии с правилами раздела 121 основного места жительства, а также потенциально иметь право на отсрочку уплаты налога на сдаваемое в аренду имущество в соответствии с Раздел 1031 правил обмена.

ВЛАДЕЛЬЦЫ ИНВЕСТИЦИОННОЙ НЕДВИЖИМОСТИ

Владельцы инвестиционной собственности по-прежнему смогут откладывать налоги на прирост капитала, используя 1031 отложенный налог на обмен, который был в налоговом кодексе с 1921 года. Никаких новых ограничений на 1031 обмен недвижимого имущества не вводилось в новый закон о налогах. Однако налоговое законодательство отменяет 1031 обмен на все другие виды имущества, не являющиеся недвижимым имуществом. Это означает, что 1031 обмен личного имущества, предметов коллекционирования, самолетов, франчайзинговых прав, арендованных автомобилей, грузовиков, тяжелого оборудования и машин и т. д. больше не будет разрешен, начиная с 2018 года. Никаких изменений в ставках налога на прирост капитала не было. Владелец инвестиционной собственности, продающий инвестиционную недвижимость, потенциально может уплачивать до четырех различных налогов: (1) возврат амортизационных отчислений по ставке 25% (2) федеральный налог на прирост капитала по ставке 20% или 15% в зависимости от налогооблагаемого дохода (3) 3,8 % налога на чистый доход от инвестиций («NIIT»), если применимо, и (4) применимая налоговая ставка штата (до 13,3% в Калифорнии)

Некоторым инвесторам и частным инвестиционным компаниям не придется реклассифицировать компенсацию «удерживаемых процентов» с более низкой ставки налога на прирост капитала на более высокую ставку обычного подоходного налога. Тем не менее, чтобы претендовать на более низкую ставку налога на прирост капитала для «удерживаемых процентов», инвесторы теперь должны будут удерживать эти активы в течение трех лет вместо прежнего однолетнего периода владения.

Тем не менее, чтобы претендовать на более низкую ставку налога на прирост капитала для «удерживаемых процентов», инвесторы теперь должны будут удерживать эти активы в течение трех лет вместо прежнего однолетнего периода владения.

Некоторые владельцы собственности, такие как фермеры, владельцы ранчо и другие владельцы бизнеса, получат новое налоговое преимущество с возможностью немедленного списания стоимости новых инвестиций в личную собственность, что чаще называется полным или немедленным списанием расходов. Это новое положение является частью налогового законодательства сроком на пять лет, после чего его действие постепенно сокращается. Существуют серьезные опасения, что эти владельцы бизнеса и собственности столкнутся с «налоговым обрывом» и более высокими налогами после истечения срока действия положения о немедленных расходах.

Владельцы инвестиционной собственности могут продолжать вычитать чистые процентные расходы, но владельцы инвестиционной собственности должны отказаться от новых налоговых правил отказа от процентов. Новый процентный лимит вступает в силу в 2018 году и распространяется на существующую задолженность. Процентный лимит и выбор недвижимости применяются на уровне организации.

Новый процентный лимит вступает в силу в 2018 году и распространяется на существующую задолженность. Процентный лимит и выбор недвижимости применяются на уровне организации.

Закон о налогах продолжает действующие правила амортизации недвижимого имущества. Тем не менее, владельцы недвижимости, решившие использовать исключение из процентного лимита для недвижимости, должны амортизировать недвижимое имущество в соответствии с несколько более длительными периодами восстановления: 40 лет для нежилой недвижимости, 30 лет для сдаваемой в аренду жилой недвижимости и 20 лет для квалифицированных внутренних улучшений. Более длительные графики амортизации могут негативно сказаться на рентабельности инвестиций («ROI»). Владельцы недвижимости должны будут учитывать более длительные графики амортизации, если они решат использовать исключение для недвижимости из процентного лимита.

Налоговый закон устанавливает новый налоговый вычет в размере 20% для сквозных предприятий. Для налогоплательщиков с доходом выше определенного порога 20-процентный вычет ограничивается большим из следующих значений: 50 % заработной платы W-2, выплачиваемой предприятием, или 25 % заработной платы W-2, выплачиваемой предприятием, плюс 2,5 % нескорректированная база сразу после приобретения амортизируемого имущества (которое включает строения, но не землю). Поместья и трасты имеют право на сквозную выгоду. Переходный вычет в размере 20% начинает постепенно отменяться, начиная с 315 000 долларов США для супружеских пар, подающих совместную заявку.

Поместья и трасты имеют право на сквозную выгоду. Переходный вычет в размере 20% начинает постепенно отменяться, начиная с 315 000 долларов США для супружеских пар, подающих совместную заявку.

Налоговое законодательство запрещает налогоплательщикам вычитать убытки, понесенные в ходе активной торговли или бизнеса, из дохода от заработной платы или портфельного дохода. Это будет применяться к существующим инвестициям и вступит в силу в 2018 году.

Государственные и местные налоги, уплачиваемые в связи с ведением торговли или бизнеса, или с деятельностью, связанной с получением дохода, по-прежнему подлежат вычету. Соответственно, владелец сдаваемого в аренду имущества может вычесть налоги на имущество, связанные с коммерческим активом, таким как сдаваемое в аренду имущество любого типа.

Данная статья предназначена только для краткого обзора некоторых изменений в налоговом законодательстве, которые коснутся любого налогоплательщика, владеющего недвижимостью, и не предназначена для предоставления подробного обзора всех положений налогового законодательства. Каждый налогоплательщик должен обсудить свою конкретную ситуацию со своим налоговым консультантом.

Каждый налогоплательщик должен обсудить свою конкретную ситуацию со своим налоговым консультантом.

Настройка для клиентов

Налоги на имущество штата Мэриленд

Налоги на имущество штата Мэриленд

- Государственные налоги на недвижимое имущество, 2002-2018 гг.

- Государственные налоги на имущество, 1917-2001

ГОСУДАРСТВЕННЫЕ НАЛОГИ НА НЕДВИЖИМОЕ ИМУЩЕСТВО, 2002 — 2018

| Финансовый год | Налоговые ставки (за 100 долл. США) | Налогооблагаемая база* | Коммунальные услуги Налоговые ставки** (за 100 долларов США) | Коммунальные услуги Налогооблагаемая база | Общий доход от всего недвижимого имущества |

| 2002 | . 084 084 | $316 704 059 000 | .210 | 2 161 893 000 долларов США | 270 571 385 долларов |

| 2003 | .084 | 334 107 638 000 долларов | .210 | 2 165 542 000 долларов США | 285 198 054 $ |

| 2004 | .132 | 358 244 803 000 долларов | .330 | 1 299 590 000 долларов США | 477 171 787 долларов |

| 2005 | .132 | 389 915 215 000 долларов | .330 | 1 323 073 000 долларов США | 519 054 225 долларов |

| 2006 | . 112 112 | 434 145 726 000 долларов | .280 | 1 392 322 000 долларов США | $577 667 021 |

| 2007 | .112 | 491 648 682 000 долларов | .280 | 1 476 219 000 долларов США | $554 779 937 |

| 2008 | .112 | $574 094 024 000 | .280 | 1 078 722 000 долларов США | 646 005 728 долларов |

| 2009 | .112 | 617 839 711 000 долларов | .280 | 1 094 562 000 долларов США | 695 045 249 долларов |

| 2010 | .112 | 679 252 771 000 долларов | . 280 280 | 1 073 282 000 долларов США | 763 768 293 долл. США |

| 2011 | .112 | 702 393 512 000 долларов | .280 | 717 440 000 долларов США | 788 689 565 $ |

| 2012 | .112 | 681 182 923 000 долларов | .280 | 792 883 000 долларов США | 765 144 946 долларов |

| 2013 | .112 | 659 310 619 000 долларов | .280 | 714 633 000 долларов США | $740 428 865 |

| 2014 | .112 | 642 388 327 000 долларов США | . 280 280 | 749 037 000 долларов США | 721 572 229 долларов |

| 2015 | .112 | 653 034 242 000 долларов | .280 | 786 889 000 долларов | 692 570 063 $ |

| 2016 | .112 | 677 424 903 000 долларов | .280 | 838 059 000 долларов США | $720 617 230 |

| 2017 | .112 | 719 620 786 000 долларов | .280 | $889,156 000 | 718 640 142 $ |

| 2018 | .112 | 725 653 221 000 долларов | .280 | 837 642 000 долларов США | 770 927 920 долларов |

*Налогооблагаемая база равна сумме недвижимого имущества за весь год, нового строительства за полгода и недвижимого имущества железной дороги за вычетом налогового кредита на приусадебный участок.

**Начиная с 2002 финансового года, недвижимое имущество коммунальных предприятий облагается налогом по другой ставке, чем другое недвижимое имущество (Глава 80, Законы 2000 г.).

ГОСУДАРСТВЕННЫЕ НАЛОГИ НА ИМУЩЕСТВО, 1917 — 2001

| Финансовый год | Налоговые ставки (за 100 долларов США) | Налогооблагаемая база | Выручка |

| 1917 | .32333 | 966 017 000 долларов США | 3 123 000 долларов США |

| 1918 | .36417 | 1 005 384 000 долларов США | 3 661 000 долларов США |

| 1919 | .36750 | 1 151 142 000 долларов США | 4 230 000 долларов США |

| 1920 | . 36431 36431 | 1 186 529 000 долларов США | 4 323 000 долларов США |

| 1921 | .36431 | 1 277 958 000 долларов США | 4 656 000 долларов США |

| 1922 | .35333 | 1 365 638 000 долларов США | 4 825 000 долларов США |

| 1923 | .35000 | 1 452 168 000 долларов США | 5 083 000 долларов США |

| 1924 | .30333 | 1 622 679 000 долларов США | 4 922 000 долларов США |

| 1925 | .30154 | 1 741 322 000 долларов США | 5 251 000 долларов США |

| 1926 | . 27343 27343 | 1 871 967 000 долларов США | 5 119 000 долларов США |

| 1927 | .27343 | 1 993 278 000 долларов США | 5 450 000 долларов США |

| 1928 | .27393 | 2 117 303 000 долларов США | 5 800 000 долларов США |

| 1929 | .25640 | 2 294 479 000 долларов США | 5 883 000 долларов США |

| 1930 | .25740 | 2 402 649 000 долларов США | 6 184 000 долларов США |

| 1931 | .25000 | 2 421 678 000 долларов | 6 054 000 долларов США |

| 1932 | . 25000 25000 | 2 423 169 000 долларов США | 6 030 000 долларов |

| 1933 | .25000 | 2 337 928 000 долларов США | 5 845 000 долларов США |

| 1934 | .25000 | 2 251 171 000 долларов США | 5 628 000 долларов |

| 1935 | .22000 | 2 203 209 000 долларов США | 4 847 000 долларов США |

| 1936 | .22000 | 2 213 785 000 долларов США | 4 870 000 долларов США |

| 1937 | .22000 | 2 238 610 000 долларов | 4 925 000 долларов США |

| 1938 | . 22250 22250 | 2 293 233 000 долларов США | 5 102 000 долларов США |

| 1939 | .23010 | 2 317 787 000 долларов США | 5 333 000 долларов США |

| 1940 | .23350 | 2 343 512 000 долларов США | 5 472 000 долларов США |

| 1941 | .23350 | 2 474 362 000 долларов | 5 778 000 долларов |

| 1942 | .23350 | 2 562 416 000 долларов США | 5 983 000 долларов США |

| 1943 | .14000 | 2 709 985 000 долларов США | 3 794 000 долларов США |

| 1944 | . 12750 12750 | 2 865 080 000 долларов США | 3 653 000 долларов США |

| 1945 | .12000 | 2 882 310 000 долларов США | 3 459 000 долларов США |

| 1946 | .12000 | 2 939 666 000 долларов | $3 528 000 |

| 1947 | .10000 | 3 000 375 000 долларов США | 3 001 000 долларов США |

| 1948 | .10000 | 3 153 231 000 долларов США | 3 153 000 долларов США |

| 1949 | .11130 | 3 481 527 000 долларов США | 3 875 000 долларов США |

| 1950 | . 11150 11150 | 3 897 478 000 долларов США | 4 346 000 долларов США |

| 1951 | .12390 | 4 162 584 000 долларов | 5 157 000 долларов США |

| 1952 | .06000 | 4 585 556 000 долларов США | 2 751 000 долларов США |

| 1953 | .06250 | 5 129 252 000 долларов США | 3 206 000 долларов США |

| 1954 | .06040 | 5 769 236 000 долларов США | 3 485 000 долларов США |

| 1955 | .05670 | 6 189 987 000 долларов | 3 510 000 долларов США |

| 1956 | . 11100 11100 | 6 489 209 000 долларов | 7 138 000 долларов США |

| 1957 | .10900 | 7 206 941 000 долларов США | 7 856 000 долларов США |

| 1958 | .14250 | 7 896 128 000 долларов США | 11 252 000 долларов США |

| 1959 | .14250 | 8 451 024 000 долларов США | 12 043 000 долларов США |

| 1960 | .13420 | 8 863 525 000 долларов США | 11 895 000 долларов США |

| 1961 | .13750 | 9 496 504 000 долларов США | 13 058 000 долларов США |

| 1962 | . 15000 15000 | 10 010 774 000 долларов США | 15 016 000 долларов США |

| 1963 | .15000 | 10 663 297 000 долларов | 15 995 000 долларов США |

| 1964 | .15000 | 11 403 801 000 долларов США | 17 106 000 долларов |

| 1965 | .15000 | 12 218 409 000 долларов США | 18 328 000 долларов США |

| 1966 | .18000 | 13 032 553 000 долларов США | 23 459 000 долларов США |

| 1967 | .15000 | 14 181 962 000 долларов | 21 272 000 долларов США |

| 1968 | . 17000 17000 | 15 352 428 000 долларов | 26 099 000 долларов США |

| 1969 | .17000 | 15 948 343 000 долларов США | 27 112 000 долларов США |

| 1970 | .20000 | 17 105 010 000 долларов | 34 210 000 долларов |

| 1971 | .18000 | 18 498 303 000 долларов США | 33 297 000 долларов США |

| 1972 | .18000 | 19 930 830 000 долларов | 35 875 000 долларов США |

| 1973 | .21000 | 21 664 958 000 долларов США | 45 496 000 долларов |

| 1974 | . 21000 21000 | 23 941 491 000 долларов США | 50 277 000 долларов США |

| 1975 | .21000 | 25 117 906 000 долларов | 52 748 000 долларов |

| 1976 | .21000 | 28 518 793 000 долларов | $59 889 000 |

| 1977 | .23000 | 31 649 860 000 долларов США | 72 795 000 долларов США |

| 1978 | .23000 | $34 539 778 000 | 79 441 000 долларов США |

| 1979 | .20000 | 36 386 387 000 долларов | 72 773 000 долларов США |

| 1980 | . 20000 20000 | 41 586 107 000 долларов | 83 172 000 долларов США |

| 1981 | .20000 | 44 365 633 000 долларов | 88 731 000 долларов США |

| 1982 | .21000 | 47 764 406 000 долларов | 100 305 000 долларов США |

| 1983 | .21000 | 52 350 608 000 долларов США | 109 936 000 долларов США |

| 1984 | .21000 | $56 724 813 000 | 119 122 000 долларов США |

| *1985 | .21000 | 60 832 522 000 долларов | 100 734 000 долларов США |

| 1986 | . 21000 21000 | 66 403 158 000 долларов | 110 862 000 долларов США |

| 1987 | .21000 | $73 093 131 000 | 121 151 000 долларов США |

| 1988 | .21000 | $80 570 558 000 | 133 644 000 долларов США |

| 1989 | .21000 | $87 955 838 000 | 147 036 000 долларов США |

| 1990 | .21000 | 96 653 555 000 долларов США | 161 524 000 долларов США |

| 1991 | .21000 | 105 124 067 000 долларов США | 175 269 000 долларов |

| 1992 | . 21000 21000 | 114 456 820 000 долларов США | 191 962 000 долларов США |

| 1993 | .21000 | 124 025 338 000 долларов США | 210 298 000 долларов США |

| 1994 | .21000 | 128 921 107 000 долларов США | 220 360 000 долларов США |

| 1995 | .21000 | 132 748 242 000 долларов | 225 955 000 долларов США |

| 1996 | .21000 | 135 492 160 000 долларов | 231 301 000 долларов США |

| 1997 | .21000 | 139 090 980 000 долларов | 236 311 000 долларов США |

| 1998 | .

|