Содержание

В 6-НДФЛ не включаются необлагаемые суммы дохода

В 6-НДФЛ не включаются необлагаемые суммы дохода — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

06.10.2021

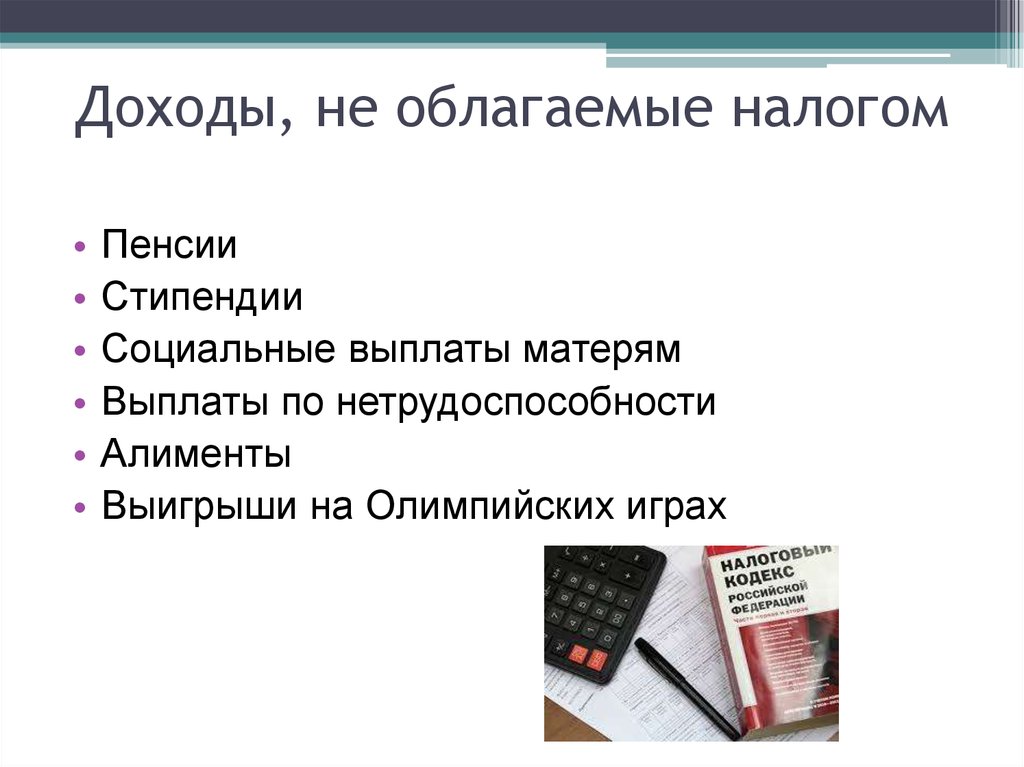

Доходы, не подлежащие обложению налогом на доходы физических лиц, в расчете по форме 6-НДФЛ не отражаются. Об этом напомнила эксперт 1С-Учебного центра N1 Алла Назарова в ходе Единого онлайн-семинара 1С, который проходит сегодня, 6 октября 2021 года.

Полный перечень доходов, освобождаемых от обложения НДФЛ, содержится в статье 217 НК РФ. В частности, туда относятся государственные пособия, за исключением пособий по временной нетрудоспособности, компенсационные выплаты, установленные законодательством РФ, субъектов РФ или представительных органов местного самоуправления, доходы волонтеров, полученные в рамках исполнения ГПД по безвозмездному выполнению работ, вознаграждения донорам, алименты и т. д.

д.

Помимо доходов, не подлежащих обложению подоходным налогом, в расчет 6-НДФЛ не включается заработная плата, которая фактически не выплачена работникам на дату представления расчета.

В расчете по форме 6-НДФЛ налоговым агентом указываются (отражаются) суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ.

Темы:

НДФЛ, ндфл по договору гпх, освобождение от ндфл, 6-НДФЛ, документальное оформление

Рубрика:

Документальное оформление

, 6-НДФЛ

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС изменила формы договоров об инвестиционном налоговом кредите

ФНС ввела новую форму согласия на получение sms о долгах по налогам

ФНС изменит форматы электронных перевозочных документов

ФНС объяснила, когда и по каким правилам сдавать 6-НДФЛ в 2023 году

Онлайн-урок для бухгалтеров. Научим правильно платить НДФЛ и страховые взносы в 2023 году

Научим правильно платить НДФЛ и страховые взносы в 2023 году

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» |

Все мероприятия

Что такое общий облагаемый доход и как его указывать в расчетном листке

Читатель спрашивает: «Я начинающий предприниматель, работаю без бухгалтера. В январе взял на работу первого сотрудника. Сейчас заполняю расчетный листок. Помогите разобраться, что такое общий облагаемый доход и как его рассчитать».

В январе взял на работу первого сотрудника. Сейчас заполняю расчетный листок. Помогите разобраться, что такое общий облагаемый доход и как его рассчитать».

Общий облагаемый доход — это сумма всех доходов, которые облагаются НДФЛ

Расчетный листок — это документ, в котором работодатель указывает, сколько денег начислил сотруднику за месяц и какие суммы удержал из его дохода. Его выдают раз в месяц в день выплаты зарплаты.

Как часто надо выдавать расчетные листки

Обязательной формы у расчетного листка нет. Работодатель может разработать ее сам или пользоваться уже готовой в учетной программе. В некоторых образцах расчетных листков есть строка «Общий облагаемый доход». В ней работодатель указывает сумму до удержания НДФЛ.

Образец расчетного листка

Loading…

В расчетном листке работодатель указывает, с какой суммы удержал НДФЛ

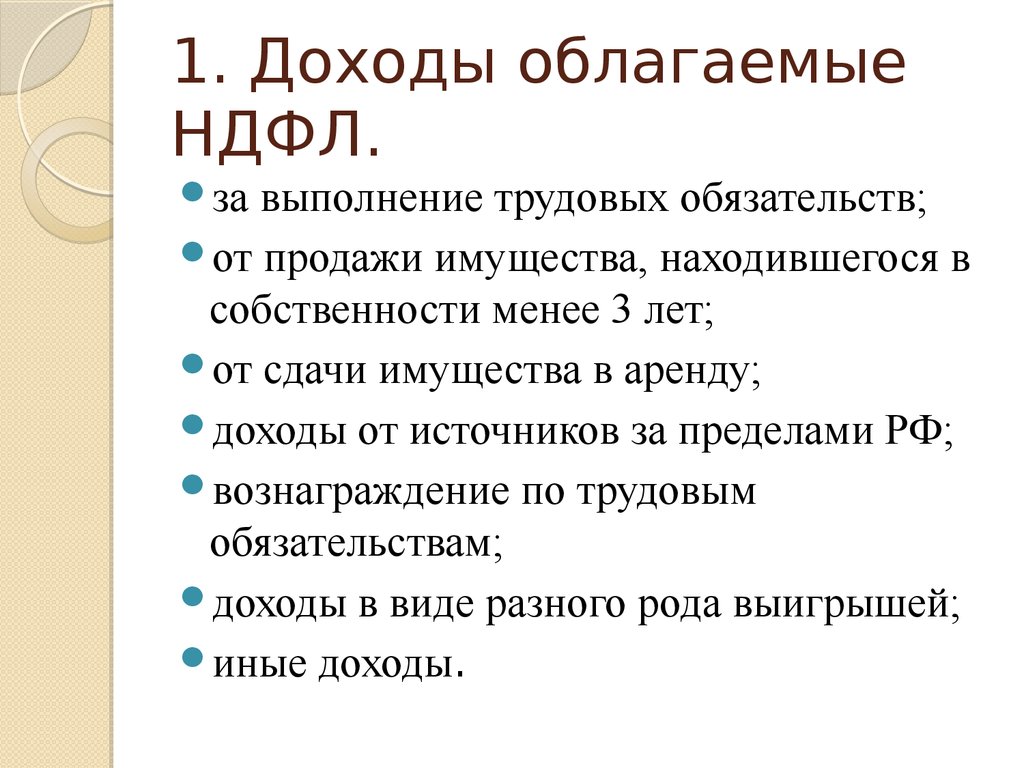

Не все доходы, которые сотрудник получил от работодателя, облагаются НДФЛ.

Доходы, которые не облагаются налогом

НДФЛ, например, не удерживают:

- с суточных за командировку ниже установленного законом лимита: до 700 ₽ в сутки для поездок по России и до 2500 ₽ — за границу;

- с материальной помощи в связи со смертью близких родственников;

- с пособия по беременности и родам;

- с выходных пособий в пределах трех среднемесячных заработков.

Эти доходы не надо отражать в строке «Общий облагаемый доход».

Как рассчитать общий облагаемый доход в расчетном листке

Чтобы рассчитать общий облагаемый доход, нужно вычесть из итоговой суммы всех доходов работника за месяц те, что не облагаются НДФЛ.

Инженер Ирина Денисова получает 40 000 ₽. В марте ее отправили на пять дней в командировку. За эти дни ей выплатили суточные — 800 ₽ в день, всего 4000 ₽. Превышение лимита за пять дней: (800 ₽ − 700 ₽) × 5 = 500 ₽. В этом же месяце Ирина получила премию — 10 000 ₽.

Зарплата, командировочные выше лимита и премия облагаются НДФЛ.

Налогооблагаемый доход в марте: 40 000 ₽ + 500 ₽ + 10 000 ₽ = 50 500 ₽.

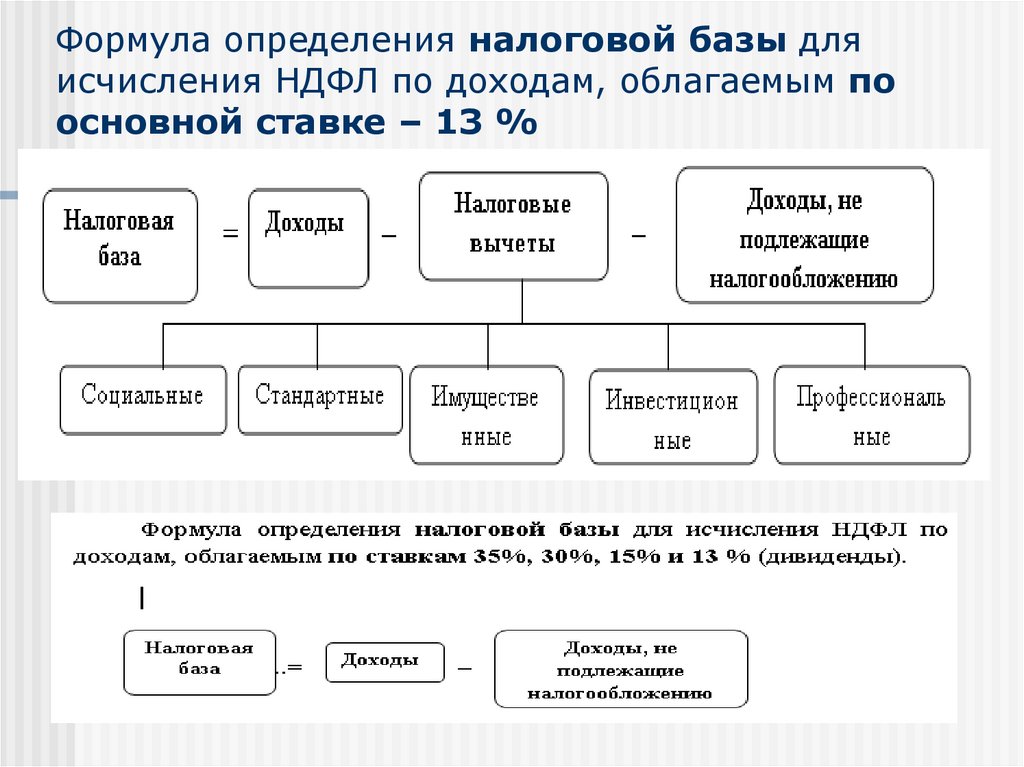

Облагаемый налогом доход может быть уменьшен на сумму налогового вычета — например, стандартного вычета на ребенка или социального за обучение или лечение. Применять социальные вычеты надо, если работодатель получил из налоговой работника уведомление о праве на них.

У Ирины есть ребенок, за которого она получает ежемесячный вычет, нужно уменьшить общий облагаемый доход на эту сумму.

Вычет за ребенка — 1400 ₽.

Облагаемый доход в марте: 50 500 ₽ − 1400 ₽ = 49 100 ₽.

Если сотруднику предоставлен вычет, можно указать его сумму в расчетном листке. Если в форме расчетного листка нет строки для вычета, его можно не указывать.

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту [email protected].

Что такое необлагаемый налогом доход? | Краткое руководство

Необлагаемый или освобожденный от налогообложения доход — это деньги или имущество, которые вы получаете из различных источников, за которые вы не обязаны платить подоходный налог.

Наши специалисты по подготовке налоговых деклараций из Роли составили это краткое руководство, чтобы, когда наступит налоговый сезон, вы имели лучшее представление о том, что требуется, а что не требуется указывать в формах IRS.

В чем разница между налогооблагаемым и необлагаемым налогом доходом?

Первым шагом к пониманию того, какой доход освобождается от налога, является различие между налогооблагаемым и необлагаемым налогом доходом. Налогообложение дохода определяется в соответствии с Налоговым кодексом. Как правило, деньги, заработанные на работе или большинство инвестиций, облагаются налогом, и вы обычно получаете ежегодную форму W-2 или 1099, связанную с этим доходом.

Примеры налогооблагаемого дохода, по которому вы должны ежегодно отчитываться перед IRS:

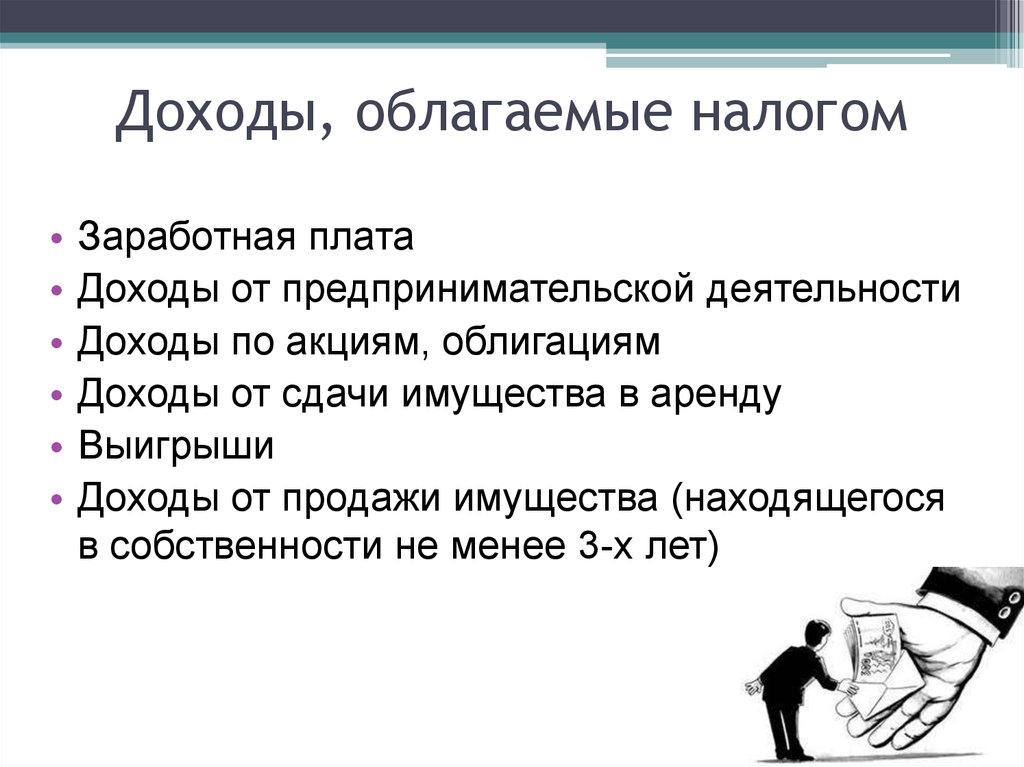

- Заработная плата, чаевые и доход от самозанятости

- Бонусы и комиссионные

- Пособие по безработице и выходное пособие

- Доход от аренды недвижимости

- Прирост капитала, акции, дивиденды и проценты

- Виртуальный обмен 0,900 валюты, такие как биткойн

Что такое необлагаемый налогом доход?

Необлагаемый доход — это деньги или имущество, полученные вами из определенных источников, которые не облагаются подоходным налогом на федеральном уровне или уровне штата в соответствии с Налоговым кодексом или налоговым законодательством штата. Неналогооблагаемый доход, как правило, вместо требуется для указания в налоговой декларации.

Неналогооблагаемый доход, как правило, вместо требуется для указания в налоговой декларации.

Примеры типов не налоговых доходов:

- Подарки

- предоставленные работодателями медицинское страхование

- Обычно по инвалидности оплата

- Пособия по страхованию жизни

- наследие

- . 31 декабря 2018 г.)

- Помощь в усыновлении

- Урегулирование иска о причинении телесных повреждений

- Доход от стипендий и финансовой помощи

- Денежные скидки

- Помощь при ликвидации последствий стихийных бедствий

Несмотря на то, что это обширный список необлагаемых налогом видов дохода, в некоторых случаях необлагаемый налогом доход может облагаться налогом в зависимости от внешних факторов. Например, доход от стипендий и финансовой помощи, хотя, как правило, не облагается налогом, облагается налогом в отношении любой суммы, присуждаемой получателю, которая превышает расходы, связанные с его образованием.

Если вы не уверены в нюансах определенных видов дохода, когда дело доходит до подачи его в ваши формы IRS, лучше всего обратиться за советом к опытному налоговому консультанту за помощью.

Наиболее распространенные виды необлагаемого налогом дохода

Существует множество случаев, когда доход не облагается налогом. Тем не менее, каждый конкретный тип дохода часто имеет свой собственный набор правил. Законность того, является ли статья дохода необлагаемой налогом или подлежит ли она налогообложению, зависит от конкретных обстоятельств.

Давайте рассмотрим некоторые из наиболее распространенных видов необлагаемого налогом дохода, чтобы помочь вам понять причины и условия, касающиеся его необлагаемого статуса.

Финансовые подарки

Налоги на подарки часто ложатся на дарителя, а не на получателя. Если предоставляется финансовый подарок, который никоим образом не связан с компенсацией за услуги, он, как правило, не является налогооблагаемым доходом. Однако любой подарок, сделанный работодателем работнику, может облагаться налогом. Это не подпадает под действие необлагаемого налогом дохода, поскольку работодатели могут дарить нефинансовые подарки на сумму 25 долларов или меньше, прежде чем от них потребуется уплатить налоги с финансового подарка. Любая сумма выше 25 долларов, предоставленная работодателем работнику, больше не облагается налогом. Сотрудники компании могут дарить друг другу финансовые подарки любого номинала без уплаты налогов с них.

Однако любой подарок, сделанный работодателем работнику, может облагаться налогом. Это не подпадает под действие необлагаемого налогом дохода, поскольку работодатели могут дарить нефинансовые подарки на сумму 25 долларов или меньше, прежде чем от них потребуется уплатить налоги с финансового подарка. Любая сумма выше 25 долларов, предоставленная работодателем работнику, больше не облагается налогом. Сотрудники компании могут дарить друг другу финансовые подарки любого номинала без уплаты налогов с них.

Однако следует иметь в виду, что деловые бонусы и выплаты с участием в прибылях не относятся к категории «подарков». Вместо этого они считаются компенсацией за услуги и облагаются налогом для работника.

Для поддержания благоприятной рабочей среды ваша компания может предоставлять своим сотрудникам льготы, которые сами по себе не считаются финансовыми подарками. Они не облагаются налогом, так как считаются «дополнительными льготами».

Примеры дополнительных льгот могут включать:

- медицинское страхование

- Планы выхода на пенсию

- Компенсация работникам

- Семейный и медицинский отпуск

- Возмещение за пробег. Пособия по нетрудоспособности

Чтобы иметь право на компенсацию по нетрудоспособности, работник должен считаться временным или постоянным инвалидом из-за физической травмы или болезни. Выплаты по нетрудоспособности и компенсации работникам с ограниченными возможностями обычно не подлежат налогообложению. Однако налоги будут взиматься с пособий по нетрудоспособности, если они получены из страхового полиса, оплаченного работодателем.

Многие пособия по нетрудоспособности не облагаются федеральным подоходным налогом. В эту категорию включены дополнительные пособия по нетрудоспособности, выплачиваемые долларами после уплаты налогов, частное страхование по нетрудоспособности и компенсация работникам. Кроме того, компенсация за травму, болезнь или потерю функции, которая не является карательной, не облагается налогом.

Медицинское страхование, предоставляемое работодателем

Взносы по медицинскому страхованию работников, уплачиваемые работодателем, не облагаются налогом, поскольку они не включаются в налогооблагаемый доход работника.

Тем не менее, любое дополнительное вознаграждение работника, превышающее медицинские страховые взносы, может рассматриваться как подарок, который облагается налогом несколько иначе, как объяснялось выше.Страховые взносы, уплачиваемые третьей стороной или по соглашению о возмещении расходов на медицинское обслуживание, освобождаются от федерального подоходного налога.

Доходы по страхованию жизни

Доходы по страхованию жизни являются необлагаемыми налогом источниками дохода бенефициара. Умерший человек был застрахован, и как лицо, получающее доходы по их полису, они не считаются частью вашего валового дохода, поэтому вам не нужно сообщать об этих доходах в налоговой декларации. Однако, если по полису были начислены проценты, вы должны указать проценты, поскольку проценты считаются налогооблагаемым доходом.

Наследство

Будь то наличные деньги, инвестиции или доход от наследства, не облагается налогом в штате Северная Каролина. Если умерший проживал в штате, отличном от Северной Каролины, вам придется проверить законы о налоге на наследство этого штата.

Налоги на наследство, которые состоят из активов лица на момент его смерти, взимаются с наследства, стоимость которого превышает установленный предел. Физические лица освобождаются от уплаты налогов на наследство в размере до 12,06 млн долларов США (на 2022 год). Если вы превысите это налоговое освобождение, вам придется отчитываться и, возможно, платить налоги на наследство.

Алименты и выплаты на содержание детей

После развода лицо, получающее алименты или выплаты на содержание детей, не обязано указывать эти доходы как часть своего валового налогооблагаемого дохода. С 2019 года физическое лицо, выплачивающее алименты, больше не может указывать эти расходы в качестве подлежащих вычету из налогооблагаемой базы.

Стипендии, гранты и доходы от финансовой помощи

Стипендии, гранты и доходы от финансовой помощи являются необлагаемым налогом доходом, который вы можете получать в течение года, хотя есть некоторые детали, напечатанные мелким шрифтом, которые могут привести к тому, что некоторые из этих доходов будут подвержены риску к налогообложению.

Стипендия — это денежная помощь, обычно предоставляемая студентам, которые преуспевают в учебе. Деньги, полученные от стипендии, не нужно указывать в налоговой декларации.

Гранты и выплаты финансовой помощи – это финансовые выплаты, осуществляемые организацией или учреждением, обычно государственным, для специальных целей. Гранты и финансовая помощь предназначены для удовлетворения потребностей, связанных с вашим образованием, таких как плата за обучение, книги или другие нужды, связанные с вашей программой получения степени.

Деньги, полученные от грантов и услуг финансовой помощи, не подлежат налогообложению, если только полученная сумма не превышает сумму, необходимую для покрытия расходов, связанных с вашим образованием. Любой доход, полученный от этих программ, который не был потрачен или направлен по назначению, считается налогооблагаемым доходом.

Проценты, выплачиваемые по муниципальным облигациям, выпущенным государством

При покупке облигаций вам почти всегда придется платить налоги с полученных процентов.

Однако, когда речь идет о муниципальных облигациях, выпущенных государством, проценты не облагаются налогом на федеральном уровне, и если вы живете в штате, где были выпущены облигации, ваш доход обычно не облагается налогом как на уровне штата, так и на муниципальном уровне. Даже если вы решите инвестировать в муниципальные облигации косвенно через взаимный фонд, вы имеете право на этот налоговый вычет.Казначейские векселя, векселя и облигации приносят проценты, которые должны быть указаны в декларации по федеральному подоходному налогу, но эти проценты не облагаются налогами штата и местными налогами. Процентная ставка по муниципальным облигациям часто ниже процентной ставки по другим видам облигаций.

Капитальные убытки

Вы можете вычесть до 3000 долларов США в год из налогооблагаемого дохода, если вы продаете инвестиции с убытком. Кроме того, капитальные убытки могут переноситься из года в год до тех пор, пока они не будут полностью компенсированы. Можно вычесть 3000 долларов США из вашего дохода за 2022 год в налоговой декларации и дополнительно 1500 долларов США из вашего дохода за 2023 год, если вы продали инвестиции в 2022 году по цене ниже их первоначальной стоимости (т.

е. убыток в размере 4500 долларов США).Необлагаемая налогом заработная плата для налога штата

Заработная плата, полученная в штатах, где подоходный налог штата не облагается подоходным налогом, обычно считается необлагаемым налогом доходом, поэтому с нее не облагаются подоходным налогом штата. Однако федеральное правительство по-прежнему взимает налоги с этого дохода.

Аляска, Невада, Флорида, Техас, Теннесси, Южная Дакота, Нью-Гэмпшир, Вайоминг и Вашингтон — единственные штаты, где доходы не облагаются налогом.

Как сократить свой налоговый счет

Существует множество способов обработки налоговых вычетов, чтобы уменьшить ваш налоговый счет. С помощью профессионала в области налогового планирования и подготовки вы можете максимизировать свои отчисления.

Многие взносы в пенсионные планы не облагаются налогом в том году, когда вы их делаете. В 2022 налоговом году вы можете внести до 6000 долларов в обычный IRA, если вам меньше 50 лет, или 7000 долларов, если вам 50 лет и старше.

В 2022 году взносы по программе 401(k) ограничены 20 500 долларов США для всех в возрасте до 50 лет и 27 000 долларов США для всех в возрасте 50 лет и старше.С традиционными IRA и 401(k)s вы снижаете свой налогооблагаемый доход в налоговом году взноса, но распределения или изъятия облагаются налогом. Это отличается от IRA Roth или 401 (k), где взносы не вычитаются из налогооблагаемого дохода, однако, когда средства снимаются, основная сумма и любой полученный доход не облагаются налогом.

Другие пенсионные планы могут быть доступны, если вы работаете не по найму или владеете малым бизнесом.

Как узнать, должен ли я платить федеральный налог?

Если наличие работы является вашим единственным источником дохода, скорее всего, вы не будете платить дополнительный налог на нее, поскольку ваши налоговые удержания должны быть установлены в размере, соответствующем налоговым обязательствам.

Однако, если у вас есть дополнительный доход, вы работаете неполный рабочий день или работаете не по найму, получаете налогооблагаемую пенсию, социальное обеспечение или прибыль от инвестиций, у вас могут быть дополнительные налоговые платежи.

Кроме того, большинство продаж домов не облагаются налогом, если прибыль ниже определенной суммы: 250 000 долларов США для одного продавца и 500 000 долларов США для супружеских пар, подающих совместную декларацию о подоходном налоге.

Обратитесь к налоговому специалисту за лучшими предложениями

Если вы все еще не до конца понимаете налогооблагаемый и необлагаемый налогом доход, не волнуйтесь — вы не одиноки! Из-за запутанной терминологии и различных законов, касающихся налогообложения различных типов федеральных налогов или налогов штата, легко запутаться в нюансах и деталях, связанных с каждым конкретным видом дохода.

Консультация со специалистом по подготовке налоговых деклараций поможет вам понять свои финансовые обязательства на федеральном уровне и уровне штата. Если вы ищете аудитора из Роли с подтвержденным опытом работы с налоговой документацией, позвоните в Steward Ingram & Cooper PLLC по телефону 9.0183 (919) 872-0866 или заполните форму ниже.

Контактная форма

Мы будем рады услышать от вас! Пожалуйста, заполните эту форму, и мы свяжемся с вами в ближайшее время.

Что такое необлагаемый налогом доход? | Определение, типы и прочее

Необлагаемая налогом заработная плата — это заработная плата, выплачиваемая работнику или физическому лицу без удержания каких-либо налогов (подоходных, федеральных, штатов и т. д.). Однако большая часть заработной платы, которую вы выплачиваете своим сотрудникам, облагается налогом. Итак, когда заработная плата не облагается налогом?

Определение IRS необлагаемой налогом заработной платы и другого не облагаемого налогом дохода довольно узкое. ( Обратите внимание, , что существуют исключения из общих правил, поэтому вам следует поговорить со своим налоговым специалистом, чтобы убедиться, что вы соблюдаете требования IRS.) не приемником. Таким образом, любой подарок, сделанный работодателем, облагается налогом только для работодателя. Физические лица могут дарить друг другу довольно большие суммы денег, не платя с них налоги; однако работодателям разрешено дарить необлагаемые налогом подарки только на сумму до 25 долларов.

Любой выше, чем это, и подарок должен быть востребован.Обратите внимание, что бонусы компании и выплаты из прибыли не считаются подарками и фактически облагаются налогом в более высокой сумме, чем обычная заработная плата.

Заработная плата по нетрудоспособности

Работник, признанный временно или постоянно нетрудоспособным, может иметь право на получение пособия по нетрудоспособности. Заработная плата по инвалидности обычно относится к необлагаемому налогом доходу. Однако, если эти выплаты по нетрудоспособности поступают из страхового полиса, по которому страховые взносы уплачивались работодателем, то деньги будут облагаться налогом.

Многие пособия по нетрудоспособности не облагаются налогом. К ним относятся любые выплаты по дополнительному страхованию по инвалидности, оплачиваемые за счет средств после уплаты налогов, частное страхование по инвалидности и компенсация работникам.

Кроме того, любой присужденный ущерб, который был компенсационным (не штрафным) в связи с травмой, болезнью или потерей функции, не облагается налогом.

Штаты без подоходного налога

Очевидно, что любая заработная плата, полученная в одном из штатов, не облагающемся подоходным налогом, считается необлагаемой налогом заработной платой с точки зрения государственных налогов. Однако этот доход по-прежнему облагается налогом федерального правительства. Штаты, где вся заработная плата не облагается налогом (со стороны штата), включают Аляску, Неваду, Флориду, Техас, Теннесси, Южную Дакоту, Нью-Гемпшир, Вайоминг и Вашингтон.

Ваша компания зарегистрирована? Пять штатов (Невада, Южная Дакота, Техас, Вашингтон и Вайоминг) предлагают корпорациям передышку, не облагая налогом корпоративный доход. Они надеются побудить предприятия размещаться в своих штатах, чтобы стимулировать экономику.

Хотите произвести впечатление на друзей на званом ужине?

Получайте последние новости о заработной плате прямо на свой почтовый ящик.

Подписаться на рассылку

Доход от партнерства

Доход от партнерства обычно не облагается налогом.

IRS 541 объясняет больше о налогооблагаемой заработной плате в партнерствах и имеет ссылку на форму 1065 США «Возврат доходов от партнерства».Страхование, предоставляемое работодателем

Любые платежи, которые работодатель делает для страхования работника (любого типа), не облагаются налогом, поскольку они фактически не считаются частью дохода работника. То же самое относится к любому платежу, который работник делает на свой собственный сберегательный счет. Не имеет значения, предоставлена ли страховка третьей стороной или в рамках соглашения о возмещении расходов на медицинское обслуживание — ни один из видов оплаты не облагается налогом.

Прочие необлагаемые налогом доходы

Следующие ситуации могут не возникать в ходе ведения бизнеса, но IRS включает их в необлагаемый налогом доход.

Выплаты по страхованию жизни

Большинство полисов страхования жизни, выплачиваемых физическому лицу в связи с чьей-либо смертью, могут не облагаться налогом.

Однако это неверно, если полис обналичен. В этом случае любая сумма, которую получает физическое лицо, превышающая стоимость полиса, может облагаться налогом. Это относится только к полисам, которые выплачиваются при обмене полиса на наличные. Любой полис, который выплачивается в связи со смертью, не облагается налогом.Стипендия и финансовая помощь

Как работодатель, если вы предоставляете работнику помощь в обучении, IRS говорит, что это не облагается налогом в размере до 5 250 долларов в год. Эти льготы не должны быть включены в форму W-2 вашего сотрудника.

Будучи студентом, вы можете получать стипендии, финансовую помощь, рабочие задания/учебные задания и другие виды выплат через университет во время учебы. Этот тип денег часто не облагается налогом, но это зависит от того, как деньги используются. Если они используются для оплаты обучения, сборов, учебных материалов или учебников, деньги не облагаются налогом. Однако, если деньги используются для оплаты проживания и питания или если они выплачиваются непосредственно студенту для использования по своему усмотрению, то это облагаемый налогом доход.

Пособия по нетрудоспособности

Пособия по нетрудоспособности Тем не менее, любое дополнительное вознаграждение работника, превышающее медицинские страховые взносы, может рассматриваться как подарок, который облагается налогом несколько иначе, как объяснялось выше.

Тем не менее, любое дополнительное вознаграждение работника, превышающее медицинские страховые взносы, может рассматриваться как подарок, который облагается налогом несколько иначе, как объяснялось выше.

Однако, когда речь идет о муниципальных облигациях, выпущенных государством, проценты не облагаются налогом на федеральном уровне, и если вы живете в штате, где были выпущены облигации, ваш доход обычно не облагается налогом как на уровне штата, так и на муниципальном уровне. Даже если вы решите инвестировать в муниципальные облигации косвенно через взаимный фонд, вы имеете право на этот налоговый вычет.

Однако, когда речь идет о муниципальных облигациях, выпущенных государством, проценты не облагаются налогом на федеральном уровне, и если вы живете в штате, где были выпущены облигации, ваш доход обычно не облагается налогом как на уровне штата, так и на муниципальном уровне. Даже если вы решите инвестировать в муниципальные облигации косвенно через взаимный фонд, вы имеете право на этот налоговый вычет. е. убыток в размере 4500 долларов США).

е. убыток в размере 4500 долларов США). В 2022 году взносы по программе 401(k) ограничены 20 500 долларов США для всех в возрасте до 50 лет и 27 000 долларов США для всех в возрасте 50 лет и старше.

В 2022 году взносы по программе 401(k) ограничены 20 500 долларов США для всех в возрасте до 50 лет и 27 000 долларов США для всех в возрасте 50 лет и старше.

Любой выше, чем это, и подарок должен быть востребован.

Любой выше, чем это, и подарок должен быть востребован.

IRS 541 объясняет больше о налогооблагаемой заработной плате в партнерствах и имеет ссылку на форму 1065 США «Возврат доходов от партнерства».

IRS 541 объясняет больше о налогооблагаемой заработной плате в партнерствах и имеет ссылку на форму 1065 США «Возврат доходов от партнерства». Однако это неверно, если полис обналичен. В этом случае любая сумма, которую получает физическое лицо, превышающая стоимость полиса, может облагаться налогом. Это относится только к полисам, которые выплачиваются при обмене полиса на наличные. Любой полис, который выплачивается в связи со смертью, не облагается налогом.

Однако это неверно, если полис обналичен. В этом случае любая сумма, которую получает физическое лицо, превышающая стоимость полиса, может облагаться налогом. Это относится только к полисам, которые выплачиваются при обмене полиса на наличные. Любой полис, который выплачивается в связи со смертью, не облагается налогом.