Содержание

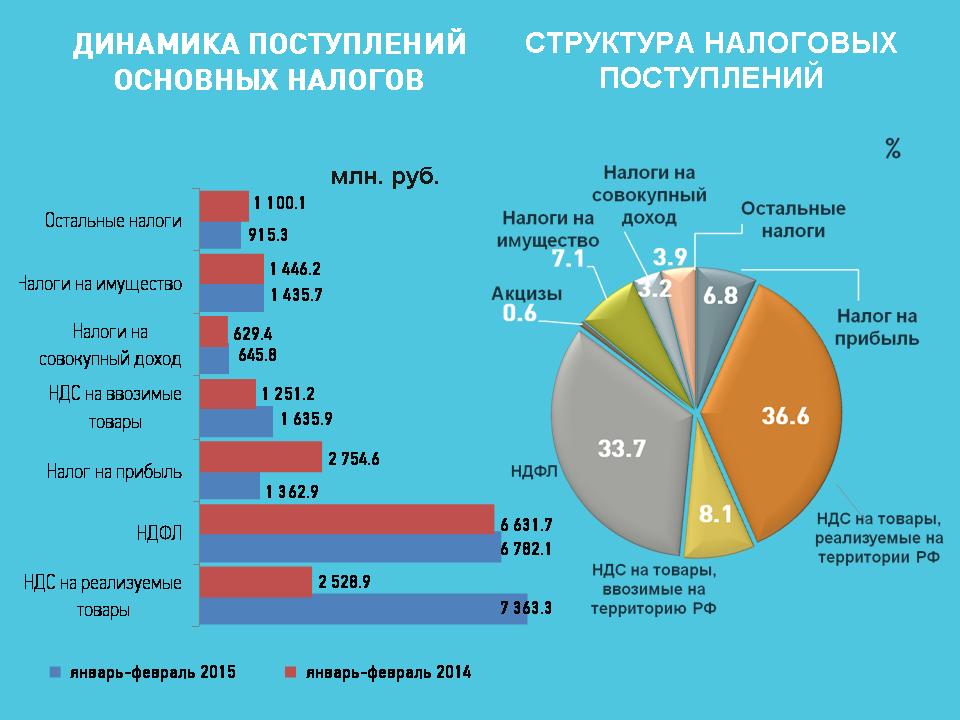

Макроэкономические эффекты от повышения НДС с 18 до 20% (Институт Гайдара)

Правительство предлагает повысить налог на добавленную стоимость (НДС) с 18 до 20% с января 2019 года.

Если выбирать между повышением НДС, НДФЛ, страховых взносов, налога на прибыль, то повышение НДС с теоретической точки зрения представляется более благоприятным, так как в наименьшей мере по сравнению с другими налогами искажает решения экономических агентов в области потребления, инвестиций и отработанных часов. К примеру, на сегодняшний день в академических и политических кругах стран Еврозоны идет активная дискуссия по частичной замене подоходных налогов на НДС, что должно стимулировать экономику за счет более интенсивного вовлечения в производство капитала и труда.

Попробуем разобраться в возможных последствиях повышения НДС, а также других налогов для ранжирования имеющихся альтернатив. Перед тем как проводить анализ влияния той или иной реформы нужно оговорить базовый вариант развития экономики без налоговой реформы, с которым и будет проводиться сравнение. Однако такой сценарий можно трактовать только в качестве мысленного эксперимента, реализация которого на практике почти невозможна, так как отсутствие каких-либо действий правительства, например, может повлечь кризис пенсионной системы и привести к еще большему обеднению пенсионеров.

Однако такой сценарий можно трактовать только в качестве мысленного эксперимента, реализация которого на практике почти невозможна, так как отсутствие каких-либо действий правительства, например, может повлечь кризис пенсионной системы и привести к еще большему обеднению пенсионеров.

Другим базовым гипотетическим вариантом экономического развития, к примеру, мог бы быть сценарий со снижением госрасходов на оборону для финансирования пенсионных расходов. Данный сценарий является эффективным с экономической точки зрения: в рамках такого сценария можно увеличить потребление товаров и услуг всех групп населения. Однако в условиях текущей геополитической обстановки вероятность его реализации на практике близка к нулю.

Механизм воздействия повышения ставки НДС заключается в следующем. Повышение НДС транслируется в увеличение инфляции и рост потребительских цен. Далее в рамках рассматриваемого маневра можно ожидать снижение покупательной способности экономически активного населения из-за роста цен (пенсии планируется проиндексировать, а также обсуждается их увеличение на величину, превышающую рост цен). Кумулятивное воздействие налогового маневра на потребление является не столь очевидным, так как с первого взгляда будет наблюдаться простое перераспределение доходов от одной группы населения к другой при неизменном совокупном доходе. Однако снижение покупательной способности работающего населения (снижение реальных зарплат) из-за роста цен приведет к снижению стимулов трудиться и снижению агрегированных отработанных часов в экономике, что, в свою очередь, приведет к снижению реального выпуска и реальных доходов, тем самым снизив реальное агрегированное потребление. Также стоит ожидать падения инвестиций – меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала. По нашим оценкам на основе модели общего равновесия, повышение ставки НДС с 18 до 20% приведет к снижению ВВП, потребления, инвестиций, экспорта и импорта по отношению к сформулированному выше базовому сценарию экономического развития приблизительно на 0,4-0,6%.

Кумулятивное воздействие налогового маневра на потребление является не столь очевидным, так как с первого взгляда будет наблюдаться простое перераспределение доходов от одной группы населения к другой при неизменном совокупном доходе. Однако снижение покупательной способности работающего населения (снижение реальных зарплат) из-за роста цен приведет к снижению стимулов трудиться и снижению агрегированных отработанных часов в экономике, что, в свою очередь, приведет к снижению реального выпуска и реальных доходов, тем самым снизив реальное агрегированное потребление. Также стоит ожидать падения инвестиций – меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала. По нашим оценкам на основе модели общего равновесия, повышение ставки НДС с 18 до 20% приведет к снижению ВВП, потребления, инвестиций, экспорта и импорта по отношению к сформулированному выше базовому сценарию экономического развития приблизительно на 0,4-0,6%.

Механизм влияния изменений НДФЛ и страховых взносов достаточно близок к механизму влияния изменения НДС. Увеличение ставки НДФЛ снижает стимулы работающего населения трудиться, а увеличение ставки по страховым взносам снижает стимулы фирм нанимать работников. Как результат, в обоих случаях мы имеем меньший реальный доход работающего населения, меньший объем отработанных часов и, как следствие, меньший объем капитала, выпуска и инвестиций в экономике. Однако преимущество финансирования планируемого увеличения пенсий именно за счет увеличения НДС, а не НДФЛ и страховых взносов, заключается в том, что у НДС более высокая налогооблагаемая база, что потребует меньшего увеличения налоговой ставки в случае финансирования за счет увеличения НДС. К примеру, финансирование планируемого увеличения пенсий за счет увеличения страховых взносов потребовало бы увеличения ставки по страховым взносам приблизительно на 4%, что привело бы к снижению ВВП в долгосрочном периоде на 0,8-1,1%, и к снижению агрегированного потребления и инвестиций на 1-1,5%.

Увеличение ставки НДФЛ снижает стимулы работающего населения трудиться, а увеличение ставки по страховым взносам снижает стимулы фирм нанимать работников. Как результат, в обоих случаях мы имеем меньший реальный доход работающего населения, меньший объем отработанных часов и, как следствие, меньший объем капитала, выпуска и инвестиций в экономике. Однако преимущество финансирования планируемого увеличения пенсий именно за счет увеличения НДС, а не НДФЛ и страховых взносов, заключается в том, что у НДС более высокая налогооблагаемая база, что потребует меньшего увеличения налоговой ставки в случае финансирования за счет увеличения НДС. К примеру, финансирование планируемого увеличения пенсий за счет увеличения страховых взносов потребовало бы увеличения ставки по страховым взносам приблизительно на 4%, что привело бы к снижению ВВП в долгосрочном периоде на 0,8-1,1%, и к снижению агрегированного потребления и инвестиций на 1-1,5%.

Вариант финансирования планируемого увеличения госрасходов за счет увеличения налога на прибыль в большей мере бьет по совокупным инвестициям. При увеличении ставки налога на прибыль снижается доходность инвестиционных проектов и оптимальный уровень капитала, что влечет снижение инвестиционной активности. По нашим оценкам, увеличение налога на прибыль привело бы к снижению инвестиций на 1,8-2,5%, снижению агрегированного потребления домохозяйств на 0,4-0,7%, снижению реального ВВП на 0,6-1%.

При увеличении ставки налога на прибыль снижается доходность инвестиционных проектов и оптимальный уровень капитала, что влечет снижение инвестиционной активности. По нашим оценкам, увеличение налога на прибыль привело бы к снижению инвестиций на 1,8-2,5%, снижению агрегированного потребления домохозяйств на 0,4-0,7%, снижению реального ВВП на 0,6-1%.

Таким образом, если выбирать из описанных выше альтернатив, то финансирование планируемого увеличения госрасходов за счет увеличения НДС с 18 до 20% представляется наименее болезненным. Приведет ли данный налоговый маневр к замедлению экономического роста в обозримом будущем? Если экономические агенты принимали свои решения о потреблении и инвестициях, исходя из ожиданий, что никакие налоги повышаться не будут, то планируемое повышение НДС с января 2019 г., весьма вероятно, замедлит рост российской экономики в 2019 г.. По нашим оценкам, в таком сценарии из-за увеличения НДС темп роста ВВП и потребления домохозяйств в 2019 году снизится на 0,2-0,35%, инвестиций – на 0,4-0,7%, импорта — на 0,35-0,45%, а инфляция в 2019 г. увеличится на 0,9-1,5%.

увеличится на 0,9-1,5%.

Однако в 2018 г. замедления темпов роста ВВП ждать не следует. В 2018 г. можно увидеть небольшой всплеск потребления домохозяйств, которые, ожидая резкого повышения цен в будущем, увеличат текущее потребление. По нашим оценкам, данный эффект может увеличить темп роста потребления домохозяйств в 2018 году на 0,15-0,3% и компенсировать негативное влияние на выпуск от снижения других компонент агрегированного спроса.

Нельзя еще раз не оговориться, что представленные оценки отрицательных эффектов на выпуск в средне- и долгосрочной перспективе от увеличения НДС получены в рамках выбора базового сценария экономического развития, в котором отсутствуют какие-либо изменения в налоговой системе. На практике данное предположение может оказаться достаточно нереалистичным. Дискуссии о налоговой реформе в РФ ведутся давно, и экономические агенты так или иначе при принятии текущих решений закладывали возможное изменение налоговой системы в будущем. Вполне возможно, что одним из факторов наблюдаемых низких темпов экономического роста являлись ожидания бизнеса о повышении страховых взносов или налога на прибыль, которые оказывают большее пагубное воздействие на экономику.![]() И в данных условиях повышение именно НДС, а не других налогов, может увеличить темпы роста российской экономики по сравнению с наблюдаемыми темпами роста в настоящее время.

И в данных условиях повышение именно НДС, а не других налогов, может увеличить темпы роста российской экономики по сравнению с наблюдаемыми темпами роста в настоящее время.

Другой позитивный фактор — снижение неопределенности в экономической политике. В академических исследованиях в последнее время находят все больше свидетельств в пользу отрицательного влияния неопределенности на деловую активность. В периоды большой неопределенности фирмы предпочитают отложить свои решения о найме новых работников и инвестициях до тех пор, пока неопределенность не снизится, так как неверные решения могут привести к серьезным потерям в прибыли. Соответственно, появившаяся информация о планируемом увеличении НДС сокращает количество вариантов развития налоговой системы, вносит определенность в правилах игры, тем самым оказывая положительное воздействие деловую активность.

Подводя итоги, можно заключить, что планируемое повышение НДС с 18 до 20% для финансирования увеличения госрасходов является достаточно благоприятной мерой экономической политики, если выбирать среди альтернатив, которые можно реализовать на практике. В целом можно предложить и более эффективные меры экономической политики, которые теоретически могли бы без увеличения налогов решить проблему дефицита пенсионной системы. Например, Повышение эффективности госсектора и госзакупок, снижение уровня коррупции и т.д.

В целом можно предложить и более эффективные меры экономической политики, которые теоретически могли бы без увеличения налогов решить проблему дефицита пенсионной системы. Например, Повышение эффективности госсектора и госзакупок, снижение уровня коррупции и т.д.

Андрей Полбин – зав. лабораторией макроэкономического моделирования Института Гайдара

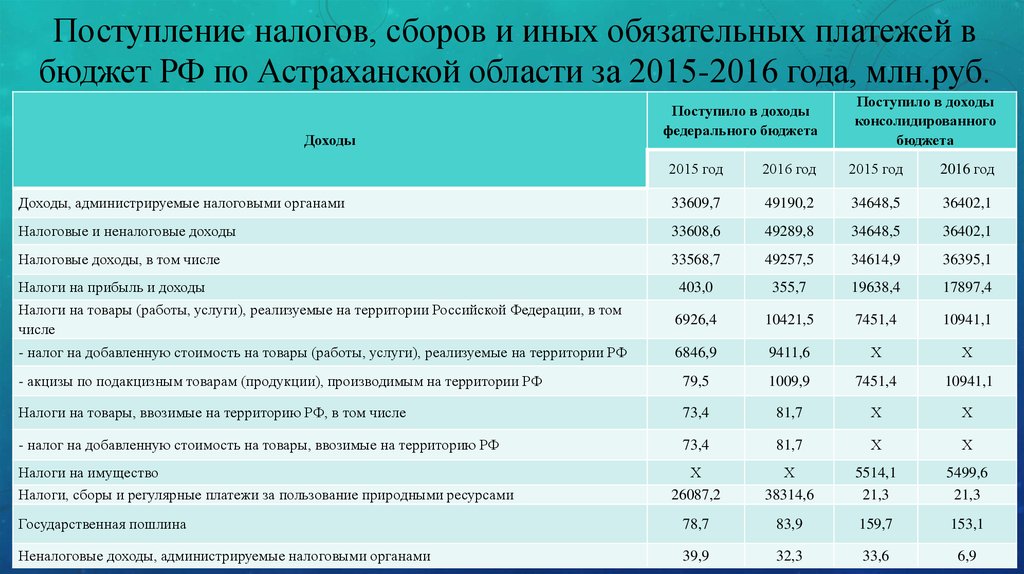

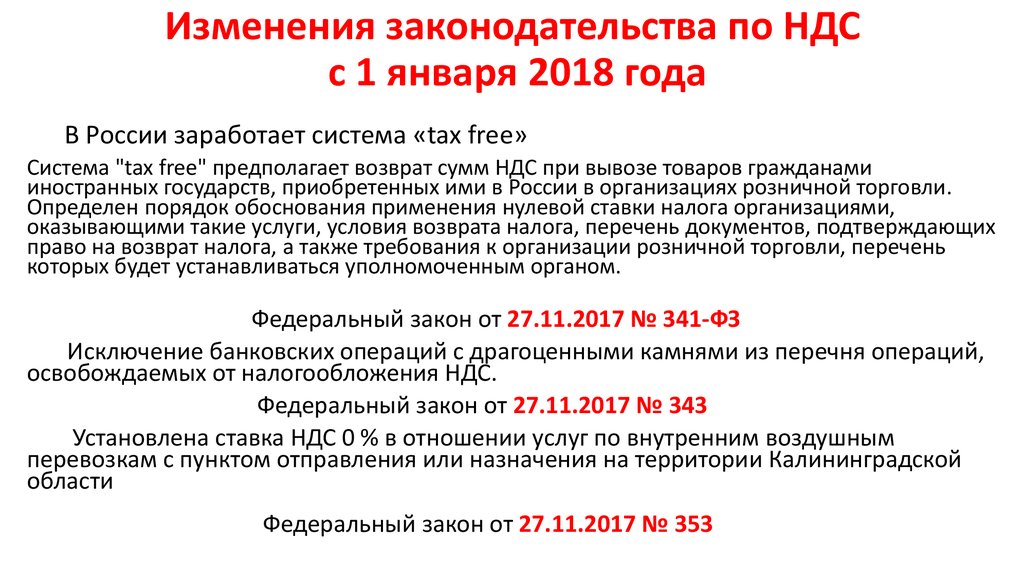

Повышение ставки НДС до 20%: когда ожидать и чем грозит

14 июня на заседании Правительства Дмитрий Медведев заявил о возможности повышения ставки НДС с 18% до 20%. Соответствующий законопроект (О внесении изменений в Налоговый кодекс Российской Федерации, статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и признании утратившими силу отдельных положений законодательных актов Российской Федерации) 16 июня был внесен на рассмотрение Государственной Думы.

В пояснительной записке сказано, что данным проектом, в частности, предусматривается внесение поправок в НК РФ в части повышения основной ставки НДС до 20%. Предполагаемые изменения не затронут льготные ставки (10%, 0%) – они сохранят свое действие в неизменном виде.

Предполагаемые изменения не затронут льготные ставки (10%, 0%) – они сохранят свое действие в неизменном виде.

А уже 3 июля 2018 года Государственная Дума РФ приняла проект в первом чтении – это означает, что с 1 января 2019 года действующая ставка НДС все-таки будет повышена на 2%.

Справка.

Налог на добавленную стоимость (далее по тексту – НДС) является косвенным федеральным налогом, взимаемым в соответствии со ст.143 НК РФ с организаций, ИП и лиц, признаваемых налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза в соответствии с таможенным законодательством Таможенного союза и РФ.

Впервые термин НДС применил французский финансист Морис Лоре. Необходимость введения данного налога была обусловлена тем, что действующий в то время во Франции налог с продаж провоцировал «каскадный эффект» – при перепродаже товара возникал эффект дополнительной стоимости, что было крайне невыгодно для потребителей.

В России НДС начал применяться с 1992 года с введением в действие Закона РСФСР от 6 декабря 1991 года № 1992-1 «О налоге на добавленную стоимость», который предусматривал ставку НДС в размере 28%. Спустя год ставку снизили до 20%, а в январе 2004 г. снизили до действующей на сегодняшний день ставки – 18%.

НДС по своей природе является одним из наиболее сложных современных налогов, как в плане юридической конструкции, так и в плане правового регулирования.

На данный момент ставка НДС в РФ имеет 3 основных значения:

- Ставка 18% – общая ставка, которая применяется практически по всем видам реализации товаров, работ и услуг.

- Ставка 10% – применяется в определенных НК РФ случаях, в частности, при реализации продовольственных товаров (сахар, соль, масло растительное и пр.), медицинских и детских товаров.

- Ставка 0% – применяется при экспорте или международных перевозках (полный перечень содержится в п.1 ст.164 НК РФ).

* Существует ряд категорий компаний и предпринимателей, которые не уплачивают данный налог, к ним относятся те, кто работает по упрощенной / патентной системах налогообложения или, к примеру, участники инновационного центра «Сколково».

НДС за рубежом.

В странах, предусматривающих взимание данного налога (следует отметить, что таких большинство) основная ставка НДС варьируется в среднем от 5% до 25%.

В Испании и Нидерландах она равна 21%, в Италии 22%. В Хорватии, Дании и Норвегии – 25%, а в Венгрии – 27%.

Есть и более низкие: Швейцария – 7,7%, Лихтенштейн – 8%.

Интересно, что страны Евросоюза при определении ставки НДС должны помимо всего прочего руководствоваться Директивой ЕС по НДС 2006/112/EC от 28.11.2006 года, которая указывает на то, что минимальная ставка стран-участников должна быть не ниже 15%. В тоже время, верхних пределов Директива ЕС не содержит.

Что касается наших «соседей», то в Республике Беларусь размер ставки НДС регламентируется ст.102 НК РБ, которая говорит о том, что общая ставка равняется 20 %, предусматриваются льготные ставки – 10% и 0%, а вот при реализации услуг электросвязи ставка НДС будет составлять 25%.

Вместо заключения.

В прошлом году глава Минэкономразвития РФ предложил повысить НДС до 21% и зафиксировать на аналогичном уровне ставку страховых взносов. Выдвинутую инициативу поддержал Минфин РФ, добавив корректировку – повысить НДС до 22% и зафиксировать страховые взносы на 22% соответственно. Данное предложение стали называть «налоговый маневр 22/22». Но несмотря на широкие обсуждения, практической реализации «маневр» так и не получил.

Выдвинутую инициативу поддержал Минфин РФ, добавив корректировку – повысить НДС до 22% и зафиксировать страховые взносы на 22% соответственно. Данное предложение стали называть «налоговый маневр 22/22». Но несмотря на широкие обсуждения, практической реализации «маневр» так и не получил.

В этом же году, во исполнение «майских указов» Президента РФ, реализация реформы пошла в ускоренном темпе. Ряд экспертов считает, что повышение НДС принесет РФ только негативные последствия – увеличится налоговая нагрузка у тех участников экономики, которые не могут вычесть НДС, уплаченный при покупке товаров или услуг, в первую очередь, ими являются конечные потребители – население. В такой же ситуации окажутся и компании, не являющиеся плательщиками НДС – расходы на закупку им придется компенсировать поднимая цены на свою продукцию или из средств собственной прибыли. Снижается привлекательность РФ для открытия бизнеса, снизится показатель ВВП, к тому же, прогнозируется тяжелая адаптация к планируемым изменениям. Центральный банк РФ дал оценку повышения НДС – на основании принятых поправок уровень инфляции повысится к 2019 году до 4 – 4,5%, считает мегарегулятор.

Центральный банк РФ дал оценку повышения НДС – на основании принятых поправок уровень инфляции повысится к 2019 году до 4 – 4,5%, считает мегарегулятор.

Многие экономисты уже вынесли вердикт этой инициативе – частичная реформация отдельных положений не поможет закрыть «дыры» и модернизировать всю налоговую систему нашей страны. Но тем не менее, изменениям быть, и как считает Минэкономразвития РФ, в целом, это поможет улучшить ситуацию в стране, к 2020-2021 гг. ожидается ускоренный рост экономики, а увеличение пенсионного возраста, так же инициируемое Правительством, только поспособствует повышению экономической активности населения.

правительственных решений —

Правительство Российской Федерации

17 сентября 2022 г., суббота

Правительство согласовывает проекты постановлений о создании Межгосударственного таможенного центра, которые подлежат утверждению Высшим Государственным Советом Союзного государства.

Союзное государство России и Белоруссии создает орган исполнительной власти в таможенной сфере.

24 июля 2022 г., воскресенье

Правительство расширяет список недружественных стран и территорий

Распоряжение от 23.07.2022 № 2018-р

22 июля 2022 г., пятница

Правительство расширяет список недружественных стран

Распоряжение от 20.07.2022 № 1998-р

14 июля 2022 г., четверг

Правительство утвердило параметры эксперимента по вовлечению белорусских банков в российскую систему госзакупок

Постановление №1238 от 12.07.2022

30 мая 2022 г. , понедельник

, понедельник

Правительство расширяет список оборудования, не облагаемого НДС

16 мая 2022 г., понедельник

Правительство ускорило ввоз электронных приборов и оборудования в Россию

14 мая 2022 г., суббота

Правительство приняло очередное решение по регулированию экспорта металла

Постановление № 873 от 14 мая 2022 г.

17 марта 2022 г., четверг

Правительство сняло ограничения на пересечение российско-белорусской границы

10 марта 2022 г., четверг

Правительство вносит в Думу законопроект об упрощении регистрации иностранных компаний в особых административных округах

Правительство внесло в Госдуму законопроект об облегчении доступа иностранных лекарств на российский рынок

Правительство утвердило перечень товаров и оборудования, экспорт которых будет приостановлен

8 марта 2022 г., вторник

Правительство запретило вывоз из России медицинских препаратов иностранного производства

Постановление № 302 от 06.03.2022

Правительство приняло постановление о бесплатном медицинском обслуживании беженцев из ДНР, ЛНР и Украины

Постановление № 298 от 6 марта 2022 г.

7 марта 2022 г., понедельник

Правительство утвердило правила сделок с иностранными компаниями из недружественных стран и территорий

Постановление от 06.03.2022 № 295431-р

Правительство утверждает список недружественных стран и территорий

Распоряжение Правительства от 05.03.2022 № 430-р

28 октября 2021 г., четверг

Правительство утвердило нулевую пошлину на алюминиевые сплавы

21 сентября 2021 г., вторник

Правительство упрощает правила приема участников на Международную студенческую олимпиаду по программированию

22 июня 2021 г. , вторник

, вторник

Меморандум о взаимопонимании по развитию логистических коридоров подписан между правительствами России и Узбекистана

27 мая 2021 г., четверг

Правительство одобрило проект Соглашения о сотрудничестве в области содействия занятости в СНГ

Распоряжение № 1356-р от 25.05.2021

29 апреля 2021 г., четверг

Правительство передало полномочия по выдаче разрешений на экспорт икры артемии Росрыболовству

1

Ставка налога с продаж в России — НДС — 2022 Данные — 2023 Прогноз — 2006-2021 Исторические данные

Ставка налога с продаж в России составляет 20 процентов.

источник: Федеральная налоговая служба России

источник: Федеральная налоговая служба России

Ставка налога с продаж в России в среднем составляла 18,38 процента с 2006 по 2021 год, достигнув рекордно высокого уровня в 20 процентов в 2019 году и рекордно низкого уровня в 18 процентов в 2007 году. На этой странице представлены данные о продажах в России. Налоговая ставка — фактические значения, исторические данные, прогноз, график, статистика, экономический календарь и новости. Ставка налога с продаж в России — НДС — значения, исторические данные и графики — последний раз обновлялись в декабре 2022 года.

Ожидается, что ставка налога с продаж в России достигнет 20,00% к концу 2022 года, согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков. Согласно нашим эконометрическим моделям, в долгосрочной перспективе ставка налога с продаж в России — НДС, по прогнозам, в 2023 году составит около 20,00 процентов.

- 10 лет

- 25 лет

- 50 лет

- МАКС

Диаграмма

Сравнить

Экспорт

API

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

источник: tradingeconomics.com

рост

Предварительный просмотр

| Родственные | Последний | Предыдущий | Блок | Ссылка |

|---|---|---|---|---|

Ставка налога на доходы физических лиц | 13. 00 00 | 13.00 | процент | Декабрь 2022 |

Ставка корпоративного налога | 20.00 | 20.00 | процент | Декабрь 2022 |

Ставка налога с продаж | 20.00 | 20. 00 00 | процент | Декабрь 2022 |

Ставка социального страхования | 30.00 | 30.00 | процент | Декабрь 2022 |

Ставка социального обеспечения для компаний | 30.00 | 30. 00 00 | процент | Декабрь 2022 |

Ставка социального обеспечения для сотрудников | 0,00 | 0,00 | процент | Декабрь 2022 |

Ставка налога с продаж в России — НДС

Ставка налога с продаж в России — это налог, взимаемый с потребителей на основе покупной цены определенных товаров и услуг. Ориентир, который мы используем для ставки налога с продаж, относится к стандартной ставке. Доходы от ставки налога с продаж являются важным источником доходов для правительства России.

Доходы от ставки налога с продаж являются важным источником доходов для правительства России.

| Фактический | Предыдущий | Самый высокий | Самый низкий | Даты | Блок | Частота | ||

|---|---|---|---|---|---|---|---|---|

| 20.00 | 20..jpg)

|