Содержание

Какой порядок и срок уплаты НДС в бюджет в 2022 году (проводки)?

Уплата НДС в 2022 году осуществляется в том же порядке, что и в 2021-м. О особенностях порядка уплаты НДС и его начисления расскажет наша статья.

Когда и в какой бюджет платить НДС

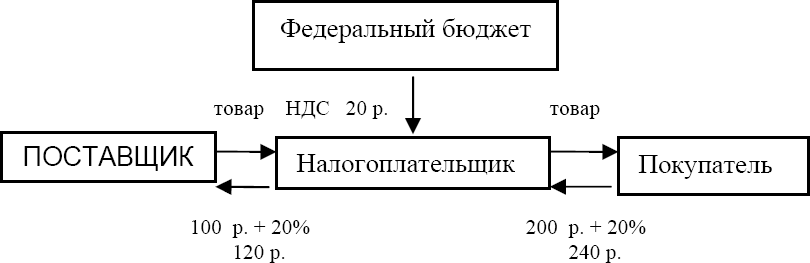

НДС — это федеральный налог, поэтому его нужно платить в федеральный бюджет. НДС является самым востребованным налогом для государства и одним из самых сложных для исчисления.

Уплату НДС в бюджет осуществляют налогоплательщики при продаже товара с добавленной стоимостью.

Подробнее читайте в материале «Кто является плательщиком НДС?».

Уплата НДС предусмотрена для юрлиц и ИП на общем режиме налогообложения (ОСН), а также лиц, которые освобождены от уплаты НДС или применяют специальные режимы налогообложения (УСН, ЕСХН, ПСН), но при этом выставили покупателю счет-фактуру с выделенной суммой НДС.

Спецрежимник выставил счет-фактуру. Что делать? Оформите пробный бесплатный доступ к КонсультантПлюс и получите ответ на этот вопрос.

Администрированием НДС занимаются налоговые органы и таможенная служба (при импорте товаров из стран, не входящих в ЕАЭС).

Помогут оформить платежное поручение на уплату налога статьи:

- «Куда платить НДС и как и где найти правильные реквизиты для уплаты?»;

- «Реквизиты для уплаты НДС в платежке в 2022 году: как заполнять?»;

- «Платежное поручение по НДС в 2022 году – образец».

Порядок и период уплаты НДС в 2022 году

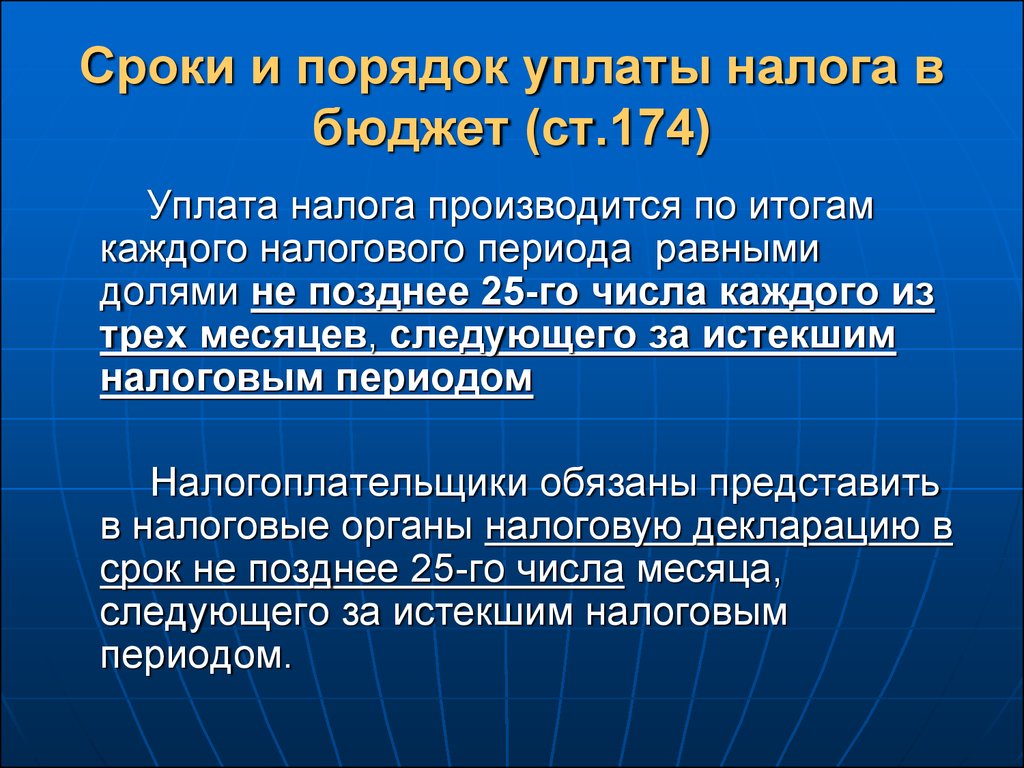

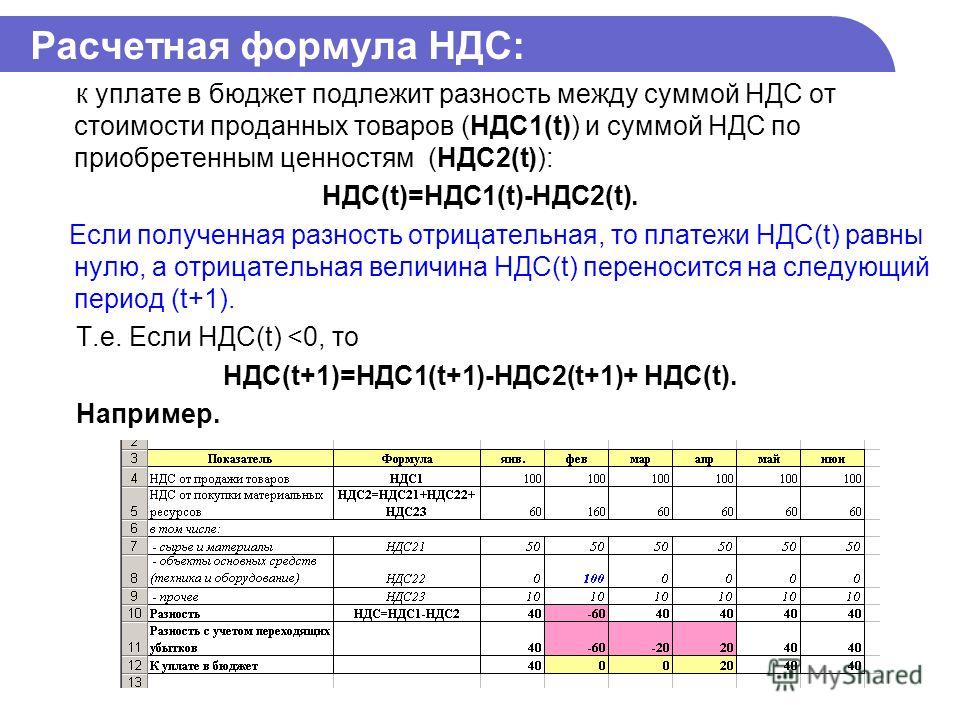

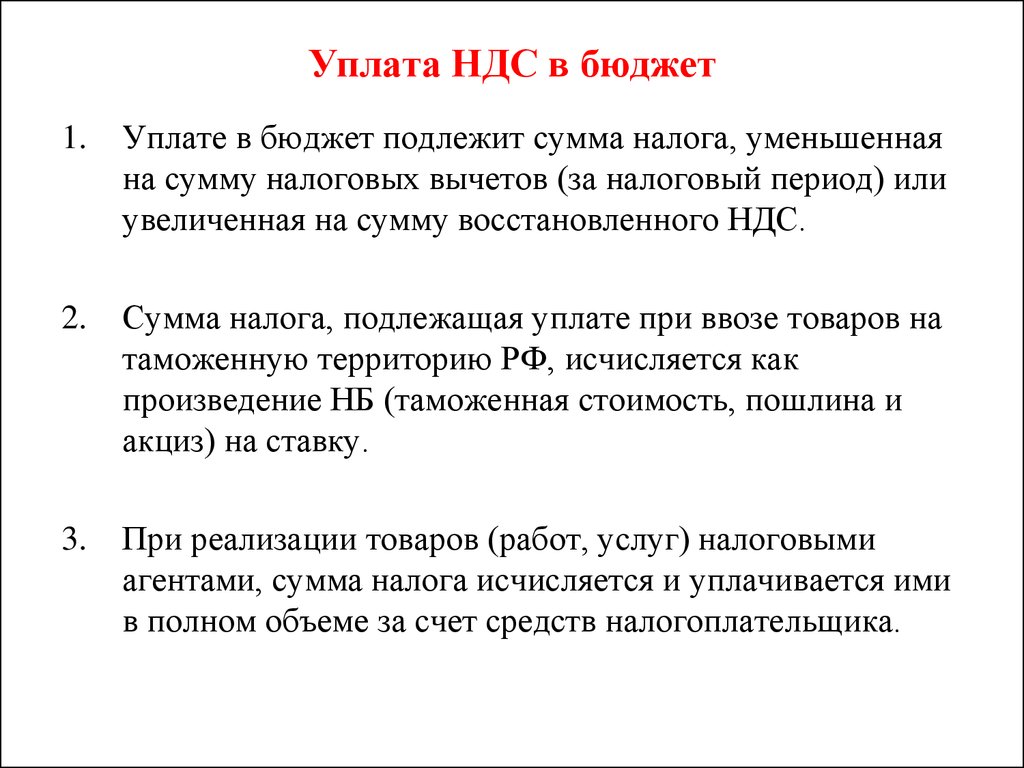

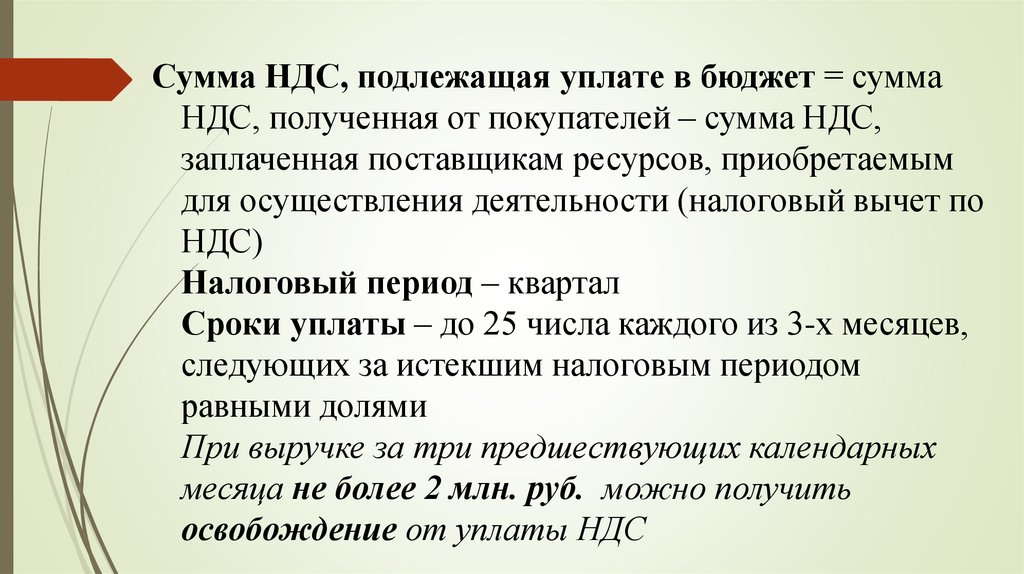

НДС уплачивается на основе декларации по НДС, которая содержит сведения из книг покупок и продаж, журнала по учету счетов-фактур (п. 5.1 ст. 174 НК РФ).

О том, кто должен сформировать декларацию по НДС и как определяется сумма налога к уплате, читайте в статье «Заполнение бланка декларации по НДС за 1 квартал 2022 года».

Как определяется налоговая база по НДС, читайте в материалах «Налоговая база НДС в 2021-2022 годах».

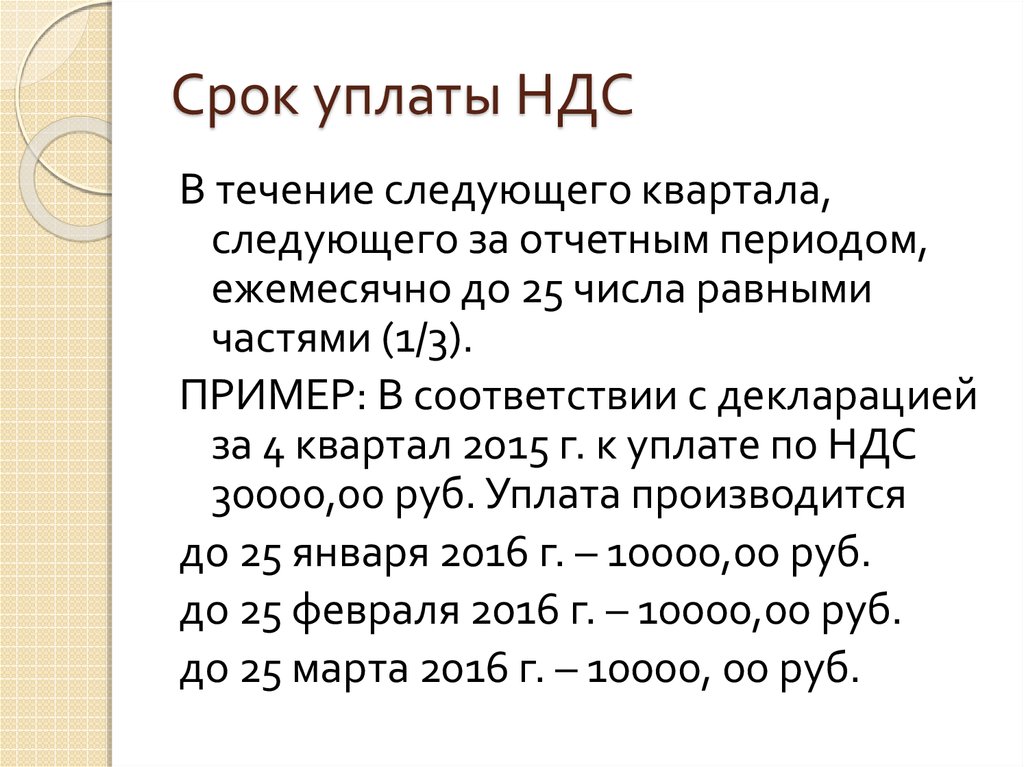

Представление декларации в большинстве случаев осуществляется в электронной форме до 25-го числа месяца после окончания квартала (п. 5 ст. 174 НК РФ). Соответственно, и сроки уплаты НДС определены как 25-е число каждого из 3 последующих месяцев.

Об особенностях уплаты налога его неплательщиками при появлении у них такой обязанности читайте в материале «Неплательщик НДС, предъявивший налог покупателю, должен уплатить его единовременно».

Об особенностях уплаты НДС вы можете прочитать также в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

За нарушение срока уплаты налога начисляются пени. До 01.10.2017 пени считались путем перемножения суммы недоимки, 1/300 ставки рефинансирования и срока недоимки (ст. 75 НК РФ).

Рассчитать пени вам поможет «Калькулятор пеней».

С 01.10.2017 порядок расчета пени для юридических лиц изменится: при просрочке до 30 дней пени будут считаться как и ранее, а с 31-го дня просрочки к сумме недоимки будет применяться 1/150 ставки рефинансирования.

Подробнее читайте в материале «Как правильно рассчитать пени по НДС».

В 2022 году налоговая декларация по НДС принимается налоговиками по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3-5/558@ (в ред. приказа ФНС России от 24.12.2021 № ЕД-7-3/1149@). В нее включают данные книг покупок и продаж, журнала учета счетов-фактур. Она содержит всю информацию о налоговых регистрах, контрагентах и счетах-фактурах.

Порядок заполнения обновленного с 2022 года бланка декларации по НДС подробно расписан в КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в готовое решение. Это бесплатно.

При несвоевременном представлении декларации с нарушителя берут штраф в соответствии со ст. 119 НК РФ.

Подробнее о штрафе за опоздание со сдачей НДС читайте в статье «Какой размер штрафа за несдачу декларации по НДС в 2021 — 2022 гг.».

Проводки по налогу

Проведение оплаты за товар и его постановка на учет, перечисление налога в бюджет и другие операции по налогу — все это находит отражение в бухучете. Для этого используют проводки по конкретным операциям:

Для этого используют проводки по конкретным операциям:

- оплата товара поставщику: Дт 60 Кт 51;

- получение товара от поставщика: Дт 41 Кт 60, Дт 19 Кт 60;

- реализация товара: Дт 62 Кт 90, Дт 90 Кт 68;

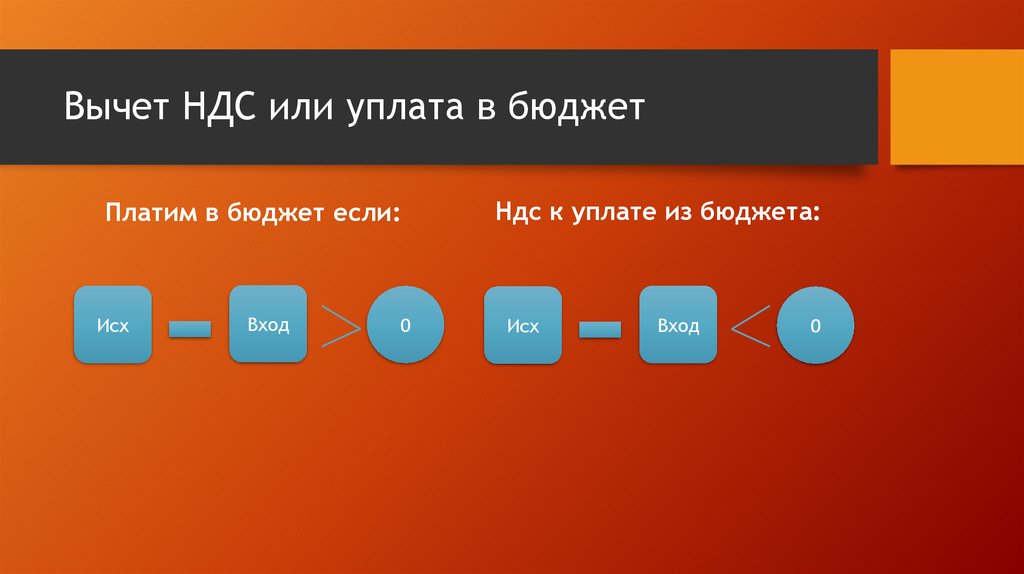

- НДС к вычету: Дт 68 Кт 19;

- проводки по уплате НДС в бюджет: Дт 68 Кт 51.

Проводки при начислении пени — Дт 91 Кт 68, штрафов — Дт 99 Кт 68.

Итоги

В общем случае НДС уплачивается равными долями по 1/3 платежа, указанного в налоговой декларации, 25-го числа каждого месяца, следующего за отчетным. Несвоевременная сдача декларации грозит штрафом, а нарушение срока уплаты налога приведет к начислению пени.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.

10.2014 № ММВ-7-3/558@

10.2014 № ММВ-7-3/558@

10.2014 № ММВ-7-3/558@

10.2014 № ММВ-7-3/558@Налог на добавленную стоимость (Институт Гайдара)

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Аннотация

Проблемы совершенствования косвенного налогообложения, и в частности, налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации. Начиная с 1992 года, когда в стране впервые был введен НДС, ведутся постоянные споры о целесообразности его взимания, величине ставок и порядке исчисления обязательств по налогу, объеме и структуре льгот, порядке взимания НДС при экспорте и импорте товаров и услуг в т.ч. со странами СНГ и таможенного союза. Все это делает актуальным исследование основных направлений совершенствования налога на добавленную стоимость в России.

В начале своего выступления я вкратце расскажу об истории взимания НДС в Российской Федерации.

Осенью 1991 года в ходе обсуждений, которые проводились в Правительстве и Верховном Совете, в дополнение к рассмотренным вариантам налоговой реформы в качестве замены налога с оборота и альтернативы использованию НДС предлагалось введение акцизов, увеличение ставок подоходного налога, введение адвалорного налога с продаж (каскадного или с розничных продаж), повышение ставок налога на прибыль.

Очевидно, что в условиях падения реальных доходов населения и обесценения его сбережений в результате либерализации цен, повышение ставок подоходного налога было совершенно неприемлемым решением, т.к. с психологической точки зрения рост прямых налогов всегда менее предпочтителен, чем повышение косвенных налогов. Поскольку следует различать объективное налоговое бремя (потеря ресурсов для налогоплательщика) и субъективное налоговое бремя (как ощущение налогоплательщиком уплаты части своего дохода в качестве налогов), исходя из субъективной оценки тяжести налога плательщики и политики могут предпочитать «невидимые» косвенные налоги прямым. В пользу усиления роли косвенного налогообложения говорит и то, что оно в отличие от подоходного налога оказывает при определенных условиях меньшее отрицательное влияние на сбережения.

В пользу усиления роли косвенного налогообложения говорит и то, что оно в отличие от подоходного налога оказывает при определенных условиях меньшее отрицательное влияние на сбережения.

Повышение ставок налога на прибыль также было нежелательным, вследствие уже существовавшего достаточно высокого уровня эффективной ставки налогообложения (с учетом обложения части затрат предприятий на рабочую силу и капитал). В то же время использование косвенных налогов обеспечивало необходимую преемственность налоговой системы, при которой замена налога с оборота на адвалорный налог позволяла избежать неблагоприятных психологических эффектов.

Таким образом, введение НДС с высокой ставкой (28%) в 1992 году было, как представляется, наилучшим решением по сравнению с возможными тогда альтернативами. Оно позволило увеличить общий уровень налоговых изъятий. При этом широкая база налога создала предпосылки стабильности поступлений во времени. За счет преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 году налогу с продаж (по технике взимания) введение налога внесло не слишком значительные изменения в налоговую систему, вызвав, по нашему мнению, минимально возможный скачок общего уровня цен по сравнению с другими факторами их роста, было психологически относительно безболезненным. Пониженная ставка на продукты питания позволила обеспечить прогрессивность налоговой системы, отвечающую требованиям социальной справедливости в условиях невозможности за короткий срок обеспечить создание действенной системы адресной поддержки низкодоходных слоев населения. Использование небольшого количества ставок (основная, пониженная и нулевая) позволило внести минимальные искажения в относительные цены. Техника взимания НДС обеспечила сравнительно малые возможности уклонения от налога и тем самым необходимую бюджетную отдачу и уровень справедливости налоговой системы.

За счет преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 году налогу с продаж (по технике взимания) введение налога внесло не слишком значительные изменения в налоговую систему, вызвав, по нашему мнению, минимально возможный скачок общего уровня цен по сравнению с другими факторами их роста, было психологически относительно безболезненным. Пониженная ставка на продукты питания позволила обеспечить прогрессивность налоговой системы, отвечающую требованиям социальной справедливости в условиях невозможности за короткий срок обеспечить создание действенной системы адресной поддержки низкодоходных слоев населения. Использование небольшого количества ставок (основная, пониженная и нулевая) позволило внести минимальные искажения в относительные цены. Техника взимания НДС обеспечила сравнительно малые возможности уклонения от налога и тем самым необходимую бюджетную отдачу и уровень справедливости налоговой системы.

Поступления налога на добавленную стоимость в консолидированный бюджет Российской Федерации, возросшие в течение первого года взимания налога до 11% ВВП, затем снизились и колебались между 5% и 7% ВВП. Между тем, в странах ОЭСР, поступления НДС в государственный бюджет колеблются от 1,5% до 13% ВВП, находясь в среднем на уровне 6-8% ВВП.

Между тем, в странах ОЭСР, поступления НДС в государственный бюджет колеблются от 1,5% до 13% ВВП, находясь в среднем на уровне 6-8% ВВП.

Порядок взимания НДС изменялся в течение 7,5 лет его существования в Российской Федерации. Среди наиболее существенных изменений следует отметить изменение ставки налога, введение льготной ставки, изменение списка льготных категорий товаров и услуг, изменение порядка возмещения НДС при осуществлении капитальных вложений, введение использования счетов-фактур при расчете обязательств по налогу.

Среди неудавшихся попыток реформирования рассматриваемого налога следует выделить прежде всего введение с помощью постановления Правительства летом 1998 года порядок определения момента возникновения обязательств по налогу по методу начислений, а также принятие закона о понижении ставки налога до 15% весной 1999 года и последующем ее снижении до 10%. При этом первое из этих решений было отменено постановлением Верховного суда, а второе -отклонено Президентом.

На основе проведенного в ходе исследования анализа теоретических основ взимания налога на добавленную стоимость и сравнительного анализа международного опыта функционирования систем НДС можно сформулировать ряд предложений по реформированию российского налога на добавленную стоимость, которые приводятся ниже. Наши предложения будут касаться следующих позиций:

1) Ставка налога

2) База налога

3) Льготы по налогу и порядок его исчисления

4) Момент возникновения обязательств по НДС

5) Проблемы распределения поступления налога между бюджетами различных уровней

6) Принципы территориальности при уплате налога

7) Особенности уплаты НДС малыми предприятиями

8) Вопросы внутреннего и внешнего толлинга

9) Вопросы налогообложения сельскохозяйственной продукции

Ставка налога. Исходя из соображений, подробно рассмотренных в соответствующем разделе настоящей работы, предлагается установить единую ставку налога на добавленную стоимость и зафиксировать ее на уровне около 20%.

База налога. В целях повышения нейтральности налоговой системы, мы предлагаем значительно расширить базу обложения налогом на добавленную стоимость.

Во-первых, необходимо исключить из перечня услуг, освобождаемых от уплаты НДС, работ по строительству жилых домов. Указанные услуги уже были включены в состав налогооблагаемого оборота во втором квартале 1995 года, однако с января 1996 года вновь исключены из базы налога при строительстве жилья с использованием средств государственного бюджета. По оценкам Министерства финансов, потери бюджета от этого решения в условиях 1996 года составили около 0,3% ВВП. Однако, как показывает анализ практики 1995-1996 годов, цены на жилье мало реагировали на изменение налогового законодательства. В результате цель данного освобождения — увеличение доступности жилья для населения — не достигается, и ее наличие лишь искажает условия хозяйствования для строительных предприятий.

Во-вторых, необходимо включить в состав налогооблагаемого оборота целый ряд услуг: в частности, оказываемые предприятиями туристско-экскурсионной сферы, услуги в области обеспечения пожарной безопасности, по полиграфической, редакционной и издательской деятельности.

В-третьих, необходимо разрешить вычитать из обязательств по НДС сумму налога, уплаченную за услуги строительных организаций при осуществлении капитального строительства. В настоящее время сумма налога на добавленную стоимость, уплаченная поставщикам (подрядчикам) по вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования, не принимается к возмещению и относится на увеличение балансовой стоимости основных средств и нематериальных активов с последующим отнесением уплаченных сумм на амортизационные отчисления. Подобный подход искажает сущность НДС как налога на текущее потребление, т.к. включение НДС в состав балансовой стоимости основных средств переносит налоговые платежи на будущие периоды.

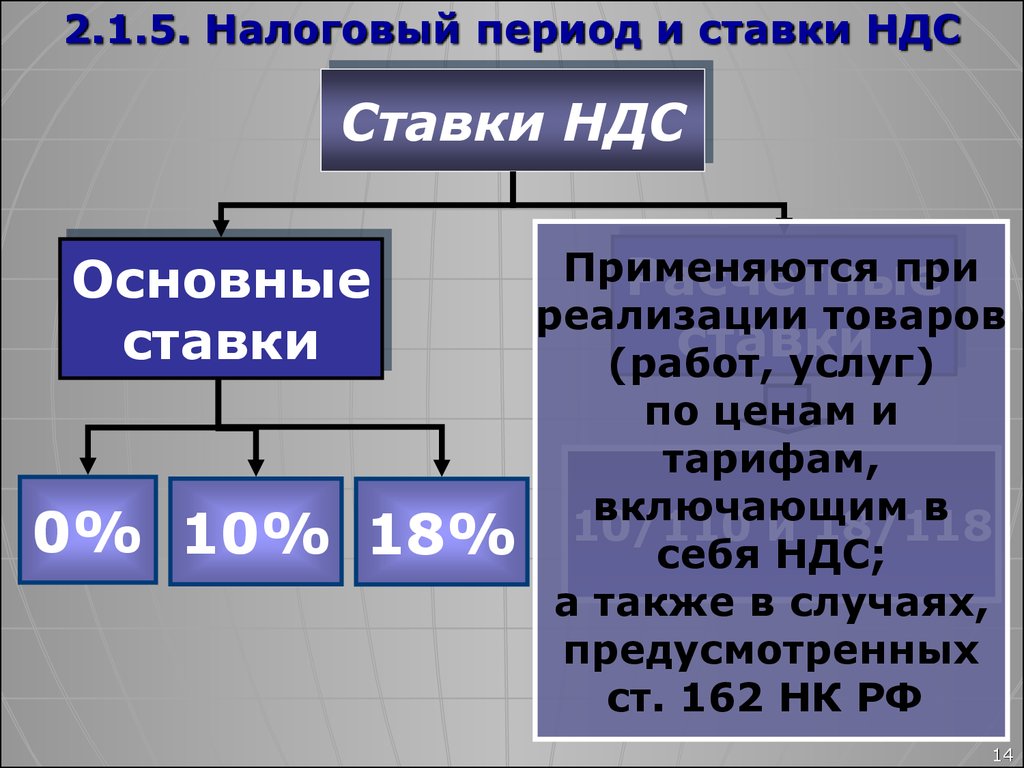

Льготы по налогу. В целях увеличения уровня нейтральности налога на добавленную стоимость следует ликвидировать пониженную ставку (10%), применяемую в основном для продуктов питания. Нулевая ставка НДС должна применяться только для экспорта.

В целях предотвращения процессов уклонения от налогов следует отменить освобождение от НДС, предоставляемое предприятиям, использующим труд инвалидов и находящимся в собственности общественных организаций инвалидов. Учитывая социальное значение поддержки этих категорий населения, освобождение от НДС должно быть заменено прямыми дотациями из государственного бюджета.

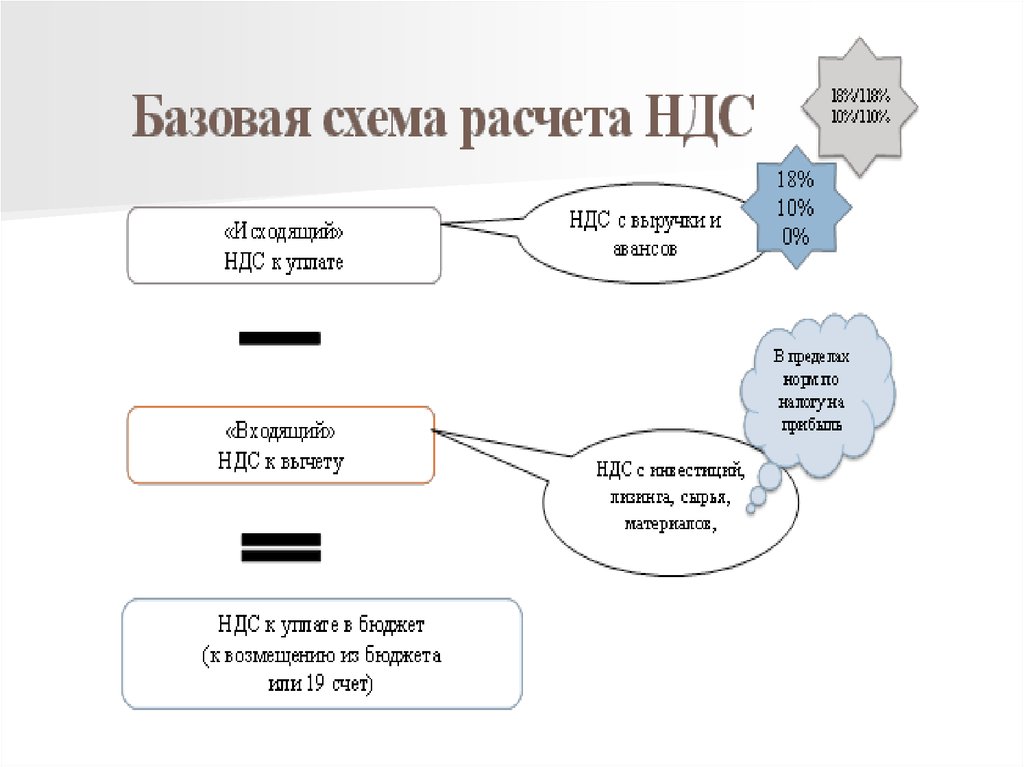

Порядок исчисления налога. Величина налоговых обязательств по НДС в промышленности определяется как разница между величиной налога, полученной от покупателей, и величиной налога, уплаченной поставщикам сырья, материалов, топлива, работ, услуг, стоимость которых относится на издержки производства.

Однако в других секторах экономики имеются свои особенности уплаты налога. Предприятия розничной торговли уплачивают налог, исходя из разницы между ценой продажи товаров и оптовой ценой их поставщиков, включающих налог на добавленную стоимость. Иными словами, НДС платится с величины торговой надбавки, равной разнице между ценой покупки и продажи. Аналогично, предприятия-посредники платят налог исходя из своего дохода, равного комиссионному вознаграждению. Строительные предприятия платят налог как долю стоимости строительно-монтажных работ.

Некоторое время назад было введено использование счетов-фактур в целях исчисления обязательств по НДС.

Однако даже в промышленности, сельском хозяйстве и оптовой торговле, где по смыслу расчет налога близок к фактурному методу, его исчисление осуществляется на основе данных, содержащихся в балансе предприятия. Такой метод значительно усложняет порядок уплаты налога, т. к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

Необходимо, чтобы налоговые инспекции начали контролировать правильность и своевременность уплаты налога не на базе бухгалтерского баланса, а с помощью счетов-фактур. При этом каждая сделка должна оформляться счетом-фактурой (что уже делается в настоящее время), составляемого в трех экземплярах, один из которых представляется в налоговую инспекцию, а остальные два — оставаться у сторон сделки.

Ряд необходимых условий для перехода к фактурному методу исчисления НДС уже создан. Так, с января 1996 года установлено, что предоставление кредита по НДС осуществляется исходя из факта приобретения соответствующих товаров, а не из фактов их списания на издержки, принятия на учет, прошествия определенного срока с момента принятия на учет или ввода в эксплуатацию (шести месяцев). Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Момент возникновения обязательств по НДС. Как можно показать с помощью статистического анализа, используемая техника взимания НДС приводит к существенному влиянию инфляции на величину налоговых обязательств предприятий, причем инфляция неодинаково воздействует на различные предприятия. Момент возникновения обязательств по НДС для налогоплательщика в настоящее время — это поступление денег на его счет. В условиях инфляции при наличии значительной дебиторской задолженности клиентов в выигрыше оказываются дебиторы, а предприятие-кредитор, являющееся налогоплательщиком, и бюджет несут потери.

Для предотвращения подобного положения необходимо установить порядок учета продажи по методу возникновения обязательств. Первоначальный проект Налогового кодекса, утвержденный Государственной Думой РФ в первом чтении в июне 1997 года, устанавливал, что для целей обложения НДС продажа товаров и услуг рассматривается как имевшая место в наиболее ранний из следующих сроков: а) момент, когда продавец выписывает счет; б) момент, когда продавец получает плату за продажу; в) момент, когда товар или услуга попадают в распоряжение покупателя. Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

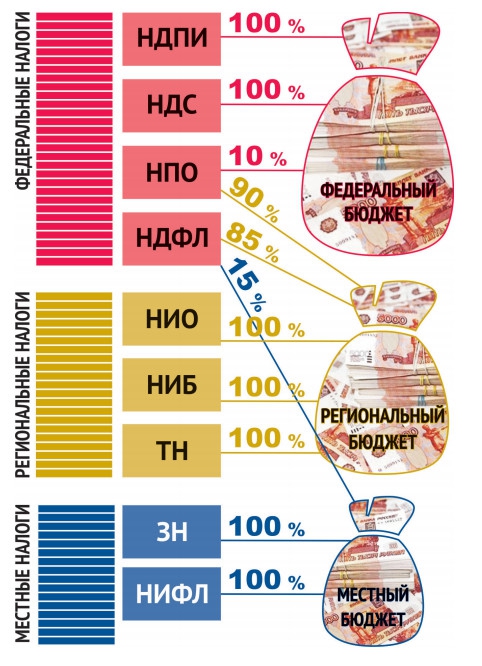

Распределение поступлений НДС между федеральным и региональными бюджетами. Одним из важнейших вопросов, касающихся налога на добавленную стоимость в России является распределение его поступлений между бюджетами различных уровней. Ниже мы рассмотрим возможные варианты распределения НДС между федеральным бюджетом и бюджетами субъектов Федерации. В связи с этим напомним, что начиная со второго квартала 1994 года были установлены единые нормативы отчислений от налога на добавленную стоимость в бюджеты субъектов Федерации в размере 25% от поступлений налога с территории региона. Закон о федеральном бюджете на 1999 год сократил долю бюджетов субъектов РФ, начиная с 1 апреля 1999 года, до 15%.

Такая схема зачисления налога на добавленную стоимость в региональные бюджеты не является нейтральной по отношению к распределению базы налога по стране. Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

В этих условиях нам представляется рациональным переход на двухэтапную систему перераспределения НДС между федеральным и региональными бюджетами. Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Расчеты показали, что приведенные ранее соображения об перераспределения поступлений НДС в пользу менее обеспеченных регионов в случае их зачисления в бюджеты субъектов РФ пропорционально численности населения в целом подтверждаются. Так, регионы, которые при использовании подобной схемы в 1997 году понесли бы наибольшие потери практически в полном составе являются регионами-донорами или регионами с устойчивым финансовым положением: это прежде всего Ханты-Мансийский автономный округ, Республика Татарстан, Ямало-Ненецкий АО, г.Москва, Самарская область и Республика Башкортостан, Ярославская, Свердловская области и Республика Коми, а также Московская, Кемеровская, Пермская, Нижегородская и Тюменская области, Красноярский край. В то же время среди субъектов Федерации, чьи доходы увеличились бы больше всего находятся в основном депрессивные или высокодотационные регионы: так, доходы Коми-Пермяцкого АО, Ингушской Республики и Агинского Бурятского АО увеличились бы соответственно на 12,3%, 14,6% и 16,5%, а доходы таких регионов, как Республики Тыва, Адыгея, Северная Осетия, Марий Эл, Алтай, Дагестан, Карачаево-Черкесская и Кабардино-Балкарская Республики, Пензенская, Тамбовская и Брянская области, Усть-Ордынский Бурятский автономный округ, Ставропольский край возросли на величину от 6% до 10% по сравнению с фактическими доходами в 1997 году. Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Предлагаемая схема распределения доходов бюджетной системы от налога на добавленную стоимость имеет ряд преимуществ и недостатков. Среди преимуществ следует в первую очередь отметить, что при двухэтапной системе появляется возможность распределять поступления НДС, как это требуют теоретические соображения, за вычетом возврата НДС при экспорте, в то время как при одноэтапной системе возмещение сумм уплаченного налога происходит полностью из федеральной доли НДС. С другой стороны, переход к двухэтапной системе распределения налога на добавленную стоимость представляется достаточно сложным с политической точки зрения. По-видимому, региональные власти окажут сопротивление введению подобной схемы по нескольким причинам: во-первых, двухэтапная система предполагает наличие временного интервала между поступлением налога в федеральный бюджет и его последующим перераспределением между регионами, тогда как в настоящее время 15% любого платежа НДС (за исключением таможенных) зачисляется в региональный бюджет одновременно с зачислением 85% на счета федерального бюджета.

Во-вторых, основным условием для введения двухэтапной системы распределения НДС является бесперебойное функционирование системы расчетов между федеральным и региональными бюджетами. Очевидно, что при постоянных задержках в расчетах и выделении финансовой помощи, а также при общем низком уровне доверия к федеральному центру региональные власти вряд ли согласятся на перечисление доходов от НДС в федеральный бюджет в полном объеме, не имея никаких гарантий получения причитающейся им доли.

Тем не менее, основной рекомендацией по совершенствованию системы распределения поступлений налога на добавленную стоимость между федеральным и региональными бюджетами является переход к полному зачислению доходов от НДС в федеральный бюджет, либо к двухэтапной системе распределения НДС пропорционально численности населения субъектов Федерации.

Принципы территориальности. Важным вопросом являются правила территориальности при уплате НДС, в т. ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

Значительная доля внешней торговли России приходится на страны СНГ, поэтому решение вопроса о переходе в торговле с этими странами на принцип освобождения от налога экспорта и введение налогообложения импорта может весьма существенно повлиять на поступления в бюджет России. Следует также учитывать, что ложный экспорт в страны дальнего зарубежья в настоящее время является одним из распространенных методов уклонения от НДС. При переходе на режим освобождения от налога экспорта в страны СНГ возможности для злоупотреблений резко возрастут, вследствие отсутствия нормально оборудованных и функционирующих таможенных границ между странами СНГ и наличия внутри СНГ неоднородных таможенных режимов (например, таможенный союз Белоруссии и России).

Исходя из сказанного и сложившихся политических реалий в области возможностей России координировать налоговую политику с другими странами СНГ, на наш взгляд, необходимо предусмотреть переход по странам СНГ на тот же порядок уплаты НДС, который существуют во взаимоотношениях со странами дальнего зарубежья. Однако важнейшим условием при этом должно стать предварительное укрепление фискальных границ внутри СНГ.

Одной из ключевых проблем взимания налога на добавленную стоимость в России является применение этого налога во внешнеторговых связей со странами СНГ и таможенного союза. В настоящее время обложение импорта в Россию из стран-членов Содружества независимых государств производится по ставкам страны происхождения с компенсацией разницы в налоговых ставках. В то же время, при взаимоотношениях со странами Таможенного союза — Белоруссией, Казахстаном, Киргизией и недавно присоединившимся к союзу Таджикистаном — не взимается таможенных платежей, в т. ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

В этих условиях федеральный бюджет Российской Федерации несет значительные потери таможенных платежей вследствие беспошлинного ввоза товаров из стран Таможенного союза с низкими ставками налогов на импорт. Очевидно, что проблема введения таможенной границы между указанными странами и взимание компенсирующих как разницу между ставками налога в России и стране-импортере во многом является политической. Тем не менее, мы считаем целесообразным внесение поправок в документы о перемещении товаров и услуг внутри таможенного союза, которые бы предусматривали отмену таможенной границы между странами-членами только после полной унификации таможенного законодательства.

Малые предприятия. Особый режим уплаты НДС должен быть разработан для малых предприятий. Как показывает опыт развитых стран, по отношению к налогу на добавленную стоимость малые предприятия могут иметь следующие преимущества. Во-первых, если оборот предприятия не превышает некоторой суммы, то оно имеет выбор того, быть или не быть плательщиком НДС (имеют право выбора статуса облагаемого НДС лица). В некоторых странах в качестве критерия учитывается также число работников и объем потенциально возможного налога. Во-вторых, применяется модифицированный упрощенный порядок уплаты налога, в т.ч. возможность использования стандартизированных формул расчета налога.

Среди мер, направленных на упрощение порядка расчета налога для малых предприятий, следует отметить разрешение определения налога на базе учета по кассовому методу (на основе платежей), определение налога на основе применения некоторого процента к покупкам и (или) продажам предприятия.

Исходя из описанного опыта, в России в целях обеспечения упрощения контроля за уплатой НДС и предоставления определенной льготы малому бизнесу следует установить минимальную величину оборота, ниже которой налог на добавленную стоимость с предприятия не взимается (разумеется ему не предоставляется кредит по НДС по приобретенным товарам). При этом должно быть установлено, что предприятие, освобожденное от уплаты налога, может по своему решению быть зарегистрировано как плательщик НДС.

Вопросы внутреннего и внешнего толлинга. При анализе российского налога на добавленную стоимость следует отдельно остановиться на вопросах внешнего и внутреннего толлинга, т.е. переработки давальческого сырья. Действовавший ранее порядок, касающийся приравненных к экспорту отдельных коммерческих операций без вывоза товаров с таможенной территории Российской Федерации за границу, в соответствии с которыми осуществлялась работа предприятий металлургической промышленности (главным образом, алюминиевой и медной), предусматривал оформление проданных иностранному лицу российских товаров в таможенный режим экспорта, что освобождало указанные товары от налога на добавленную стоимость. Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

По нашему мнению, режим внутреннего и внешнего толлинга целесообразно заменить созданием на крупных металлургических предприятиях, значительная доля продукции которых поставляется на экспорт, свободных складов или свободных таможенных зон. В этом случае любая поставка сырья на эти предприятия будет в целях налогообложения рассматриваться как пересечение таможенной границы Российской Федерации, т.е. как экспорт. При установлении на территории предприятий подобных таможенных режимов поставка сырья, произведенного внутри страны, оформляется как экспорт и производится возврат НДС, при поставке на это предприятие сырья из-за границы России, не происходит импорта с таможенной точки зрения, т. е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

Также следует отметить, что при переходе на учет возникновения налоговых обязательств по методу начислений и урегулированию своевременного возврата НДС при экспорте отпадает необходимость в использовании специальных режимов внутреннего толлинга и специальных таможенных режимов, т.к. при непрерывном производственном цикле и разумном управлении запасами для предприятия становится безразлично, какое сырье приобретать — импортное или отечественное.

Налогообложение продукции сельского хозяйства. Касательно налогообложения сельскохозяйственной продукции нам представляется нецелесообразным вводить особые режимы уплаты налога на добавленную стоимость применительно к предприятиям сельского хозяйства.

Взимание НДС по так называемой «плоской» ставке в некоторых странах мира (что означает начисление налога на продажи предприятия по пониженной ставке без принятия к возмещению сумм налога, уплаченных при покупке сырья и оборудования) обусловлено тем фактом, что в этих странах бльшая часть сельскохозяйственной продукции производится малыми фермерскими хозяйствами, не имеющими возможности вести полноценный бухгалтерский учет.

В то же время, в России, где доля фермерских хозяйств в производстве сельскохозяйственной продукции крайне низка, применение особых режимов налогообложения для крупных сельсхозпредприятий является, по нашему мнению, нецелесообразным.

Принимая во внимание налог на добавленную стоимость

Учитывая, что в будущем надвигается огромный структурный дефицит, многие наблюдатели считают, что действующий налоговый кодекс не сможет обеспечить достаточно доходов, чтобы сбалансировать бюджет, даже при значительном сокращении расходов. Были разговоры о добавлении новых налогов, чтобы убедиться, что доходы будут соответствовать расходам. Ранее на этой неделе мы обсуждали перспективы введения налога на финансовые операции и налога на энергию. Еще одна широко обсуждаемая идея — налог на добавленную стоимость (НДС).

Были разговоры о добавлении новых налогов, чтобы убедиться, что доходы будут соответствовать расходам. Ранее на этой неделе мы обсуждали перспективы введения налога на финансовые операции и налога на энергию. Еще одна широко обсуждаемая идея — налог на добавленную стоимость (НДС).

НДС аналогичен налогу с розничных продаж, за исключением того, что он взимается на каждом этапе производства, в отличие от налога с продаж, который взимается только с розничного продавца. Налог взимается с добавленной стоимости продукта на каждом этапе производства. В результате НДС платят как производители, так и розничные торговцы, а общая сумма собираемого налога такая же, как и при налоге с продаж с той же налоговой ставкой. Преимущество НДС заключается в том, что даже если розничный торговец не уплачивает свою часть налога, остальную часть причитающегося налога все равно можно взыскать с производителей. Кроме того, сторонники НДС утверждают, что этот налог будет намного менее сложным, чем нынешний индивидуальный подоходный налог.

НДС уже используется во многих странах Европы и Канаде. Однако введение налога в США подверглось критике с обеих сторон. Либералам не нравится этот налог, потому что, как и любой налог на потребление, он имеет тенденцию быть регрессивным, поскольку люди с низкими доходами, как правило, тратят более высокий процент своего дохода, чем налогоплательщики с более высокими доходами. Текущие системы НДС решают эту проблему, исключая предметы первой необходимости, такие как продукты. Право на НДС подвергается нападкам отчасти потому, что налог на потребление менее «заметен», чем подоходный налог; то есть люди меньше осведомлены о том, сколько они платят налогов. Если это так, они считают, что налогоплательщики будут менее сопротивляться расширению правительства.

Другие опасения возникают из-за простоты налога. Критики оспаривают утверждение о том, что НДС будет проще, чем налог на прибыль, отмечая, что действующие системы НДС и налога с продаж в США имеют множество ставок и освобождений. Центр налоговой политики обратил внимание на спор в Великобритании по поводу классификации определенного типа торта, который продемонстрировал эту сложность. Кроме того, Брюс Бартлетт и Пит Дэвис указали, что введение НДС повлечет за собой большие административные расходы, и потребуется как минимум несколько лет, чтобы администрация собирала налоги не только с розничных продавцов, но и с производителей на каждом этапе. производства.

Центр налоговой политики обратил внимание на спор в Великобритании по поводу классификации определенного типа торта, который продемонстрировал эту сложность. Кроме того, Брюс Бартлетт и Пит Дэвис указали, что введение НДС повлечет за собой большие административные расходы, и потребуется как минимум несколько лет, чтобы администрация собирала налоги не только с розничных продавцов, но и с производителей на каждом этапе. производства.

Однако, будучи введенным, НДС может сильно повлиять на бюджетный дефицит. По оценкам TPC, широкая база НДС (включая 80% всего потребления) только в 2012 году позволит привлечь 260 миллиардов долларов. Даже узкий НДС, полный исключений и включающий лишь около половины всего потребления, принесет в 2012 г. 160 млрд долларов.

Альтернативой НДС является прогрессивный налог на потребление (PCT). РСТ был бы подоходным налогом, который в значительной степени функционировал бы как налог на потребление. Это будет облагать налогом разницу между полученным доходом и сэкономленным доходом, по сути, «потребление». Налог может быть структурирован так, чтобы быть прогрессивным, как нынешний подоходный налог, с более высокими ставками для налогоплательщиков с более высоким доходом. Кроме того, поскольку это налог на прибыль, он будет более заметным и прозрачным, чем НДС.

Налог может быть структурирован так, чтобы быть прогрессивным, как нынешний подоходный налог, с более высокими ставками для налогоплательщиков с более высоким доходом. Кроме того, поскольку это налог на прибыль, он будет более заметным и прозрачным, чем НДС.

Учитывая нашу историю сокращения расходов и тяжелую финансовую ситуацию в будущем, весьма вероятно, что нам потребуется увеличить доходы, чтобы иметь шанс на стабилизацию долга. Будет ли какой-либо налог на потребление — будь то налог на добавленную стоимость, прогрессивный налог на потребление или простой розничный налог — правильным путем, безусловно, будет обсуждаться в ближайшие годы. У обеих сторон есть хорошие аргументы. И, как и все другие варианты налогообложения и расходов, его, безусловно, следует включить в обсуждение.

Для просмотра других сообщений о Дне налогообложения нажмите здесь.

Как НДС может облагать налогом богатых и платить за всеобщий базовый доход

Бюджетное управление Конгресса только что спрогнозировало серию бюджетных дефицитов в размере 1 триллиона долларов — насколько хватает глаз. Сокращение этого дефицита потребует не только сокращения расходов и экономического роста, но и новых налогов. Одно из решений, которое я изложил в новом документе проекта Гамильтона «Повышение доходов с помощью прогрессивного налога на добавленную стоимость», — это 10-процентный налог на добавленную стоимость (НДС) в сочетании с универсальным базовым доходом (БОД) — фактически оплата наличными каждой семье в США.

Сокращение этого дефицита потребует не только сокращения расходов и экономического роста, но и новых налогов. Одно из решений, которое я изложил в новом документе проекта Гамильтона «Повышение доходов с помощью прогрессивного налога на добавленную стоимость», — это 10-процентный налог на добавленную стоимость (НДС) в сочетании с универсальным базовым доходом (БОД) — фактически оплата наличными каждой семье в США.

План принесет значительный чистый доход, будет очень прогрессивным и будет способствовать экономическому росту так же, как и любой другой новый налог. НДС дополнит, а не заменит любые новые прямые налоги на состоятельные домохозяйства, такие как налог на богатство или реформу прироста капитала.

НДС — это национальный налог на потребление, аналогичный налогу с розничных продаж, но взимаемый небольшими частями на каждом этапе производства. Это приносит большой доход, не искажая экономический выбор, такой как сбережения, инвестиции или организационная форма бизнеса. И им может быть легче управлять, чем налогами с розничных продаж.

И им может быть легче управлять, чем налогами с розничных продаж.

Американский НДС

Структура американского НДС должна отражать структуру наиболее эффективных существующих НДС во всем мире. Она должна строиться на широкой потребительской базе. Он должен скорректировать (ввести или снизить) налоги на границе, чтобы они применялись только к товарам и услугам, приобретенным в США, независимо от того, где они произведены. Малые предприятия должны быть освобождены, хотя они должны иметь возможность присоединиться к системе НДС. Социальное обеспечение и государственные программы с проверкой нуждаемости, такие как Временная помощь нуждающимся семьям, должны быть скорректированы, чтобы отразить цену соответствующих покупок после уплаты НДС.

Пограничные корректировки повсеместно используются в НДС по всему миру и не представляют собой тарифы. И почти все страны освобождают от НДС малый бизнес (как-то определено). Ограничение НДС для фирм с валовой выручкой более 200 000 долларов освободит 43 миллиона малых предприятий.

Наконец, выплата БОД устранит бремя НДС и даст дополнительные ресурсы домохозяйствам с низким и средним доходом. В моей версии БОД будет равен федеральной черте бедности, умноженной на ставку НДС (10 процентов), умноженную на два. Например, семья из четырех человек будет получать около 5200 долларов в год. Мое предложение UBI похоже, но меньше, чем версия, предложенная кандидатом в президенты от Демократической партии Эндрю Янгом.

Эффекты

10-процентный НДС принесет около 2,9 триллиона долларов в течение 10 лет, или 1,1 процента валового внутреннего продукта, даже после покрытия расходов на УБД.

Как и в случае любого налога, его влияние на экономику будет зависеть от того, как правительство использует доход. Но при прочих равных это было бы лучше для экономики (то есть менее искажающим), чем повышение ставок подоходного налога.

Чтобы избежать подрыва экономики в краткосрочной перспективе, поступления от НДС должны использоваться в первые годы для стимулирования экономики, а ФРС должна компенсировать НДС, позволив росту потребительских цен.

По оценкам Центра налоговой политики, НДС в сочетании с УБД будет чрезвычайно прогрессивным. Это увеличило бы доход после уплаты налогов 20 процентов домохозяйств с самым низким доходом на 17 процентов. Налоговая нагрузка для людей со средним доходом не изменится, а доходы 1% самых богатых домохозяйств сократятся на 5,5%.

Это может показаться нелогичным, но НДС действует как 10-процентный налог на существующее богатство, потому что будущее потребление может быть профинансировано только существующим богатством или будущей заработной платой. В отличие от налога, взимаемого с накопленных активов, скрытого налога на богатство очень трудно избежать или уклониться, и он не требует оценки активов.

НДС также может принести пользу штатам. Хотя штатам не нужно будет соблюдать новый федеральный закон, это может улучшить структуру их налогов на потребление, которые, как правило, освобождают от налога услуги и предметы первой необходимости и часто облагают налогом предприятия. Провинции Канады представляют собой пример того, как национальный и субнациональный НДС могут «гармонизироваться».

Провинции Канады представляют собой пример того, как национальный и субнациональный НДС могут «гармонизироваться».

Политика

Сто шестьдесят восемь стран имеют НДС. Но примет ли когда-нибудь его Конгресс? Может быть, это не так уж и надумано. В последние годы такой налог (под другими названиями) предлагали ведущие республиканцы, такие как сенаторы Тед Круз от Техаса и Рэнд Пол от Кентукки, бывший спикер Палаты представителей Пол Райан и другие.

Много лет назад бывший министр финансов Ларри Саммерс пошутил, что НДС не имеет политической поддержки, поскольку либералы считают его регрессивным, а консерваторы считают его денежной машиной. Он был прав.

Но либералы должны понимать, что НДС может быть прогрессивным, особенно в сочетании с БОД. Было бы еще более прогрессивно, если бы доходы финансировали, скажем, здравоохранение или уход за детьми.

Есть льготы и для консерваторов. Несмотря на заявления об обратном, существует мало доказательств того, что НДС когда-либо увеличивает общие государственные расходы.