Содержание

Возврат НДС — Федеральное министерство иностранных дел Германии

Статья

За приобретённые в Германии товары клиентам, постоянно проживающим за пределами Европейского союза и вывозящим указанные товары в личном багаже, может быть возмещён содержащийся в покупной цене налог на добавленную стоимость.

В цены германских товаров, как правило, включён налог на добавленную стоимость (НДС) в размере 19 %. Если клиент, постоянной проживающий за пределами Европейского союза, приобретает в Германии товары и вывозит их в личном багаже, то НДС может быть возмещён. Речь при этом идёт о налоговой льготе со стороны германского государства в отношении продавца, которую большинство торговых точек передаёт покупателю. Однако каких-либо обязательств для продавца в этом отношении не существует.

При этом с 1 января 2020 г. действует правило, что только покупки на сумму 50,01 евро и более (на один кассовый чек или счёт) могут стать основанием для освобождения розничного продавца-поставщика от НДС при вывозе товаров в рамках некоммерческих поездок.

Что мне нужно сделать, чтобы получить возврат НДС?

Шаг 1.

Уже во время покупки товара Вам следует указать на кассе, что Вы постоянно проживаете в Российской Федерации, а товар будет вывезен из страны. В этом случае Вам будет выдана справка о вывозе товара за рубеж (Ausfuhr- und Abnehmerbescheinigung). Будет идеально, если у Вас при себе уже будет распечатка (соответствующий формуляр Вы найдёте по ссылке).

Многие торговые точки передали возмещение НДС в Службу беспошлинных покупок (Tax Free Shopping Service), например, в Global Blue. В таких случаях вместо справки о вывозе товара Вам выдадут чек о беспошлинной покупке (Tax Free Shopping Check).

Просьба убедиться, что формуляры заполнены полностью и правильно, включая данные Вашего счёта и/или кредитной карты, так как в противном случае возврат НДС будет невозможен.

Шаг 2.

При выезде из Федеративной Республики Германия Вам будет необходимо представить указанные формуляры вместе с Вашим удостоверением личности и, при необходимости, документом, подтверждающим наличие у Вас постоянного места жительства за пределами ЕС (например, регистрацией в России, российского общегражданского паспорта), а также приобретёнными товарами в оригинальном состоянии германским таможенным службам с целью подтверждения факта ввоза товара. Там Вам на формуляре с данными о вывозимом товаре бесплатно поставят штамп, без которого возврат НДС невозможен.

Там Вам на формуляре с данными о вывозимом товаре бесплатно поставят штамп, без которого возврат НДС невозможен.

При выезде через один из аэропортов в Германии товары должны быть предъявлены таможне до сдачи багажа.

Просьба также учесть, что вывоз товара должен быть осуществлён до конца третьего календарного месяца, следующего за его приобретением/получением. Если в день покупки товар не передаётся покупателю, то дополнительно к дате счёта нужно должна быть указана дата доставки. В противном случае «трёхмесячный срок» будет отсчитываться от даты счёта.

Шаг 3.

Спросите уже во время покупки, по какому адресу Вам затем нужно будет направить справку/справки о вывозе товара/товаров с целью возврата НДС.

После выезда из Германии и подтверждения вывоза товара пограничным ведомством / загранпредставительством, вышлите справку о вывозе по указанному продавцом адресу. Сумма возврата будет затем переведена продавцом на указанный счёт / кредитную карту.

Если Вы получили на руки чеки Tax Free Shopping Checks (например, от Global Blue), то в некоторых аэропортах существует возможность непосредственной выплаты НДС (за вычетом сервисной пошлины) в соответствующих офисах указанных поставщиков услуг. В противном случае чеки Tax Free Shopping Checks нужно будет направить по указанному на их обратной стороне адресу. После это служба Tax Free Shopping Service произведёт возмещение НДС.

Подтверждение вывоза товара германским загранпредставительством

Лишь в исключительных случаях возможно подтверждение вывоза товара германским загранпредставительством, в консульском округе которого Вы проживаете. При этом требуется обоснование, почему справка о вывозе товара не была представлена, как предусмотрено, на одном из пограничных таможенных пунктов. Фраза «не было времени» при этом, например, НЕ ЯВЛЯЕТСЯ приемлемым обоснованием.

При предъявлении документов/товара в загранпредставительства также действует трёхмесячный срок (см. «Шаг 2»).

«Шаг 2»).

К какому германскому загранпредставительству относитесь Вы, можно узнать при помощи нашей карты консульских округов.

Если существуют веские причины для предъявления документов/товара в загранпредставительство, то для запасной справки понадобится следующее:

- приобретённые товары (в неношеном / неиспользованном виде, в оригинальной упаковке и с ценником),

- Ваш загранпаспорт и подходящий документ, подтверждающий местожительство в Российской Федерации на момент приобретения товара (например, регистрация, внутренний общегражданский паспорт),

- оригиналы счетов,

- заполненная предприятием торговли в поле А справка о вывозе товара за рубеж или чеки Tax Free Shopping Checks.

Просьба обратить внимание, что справка о вывозе товара может быть выдана исключительно на товары, купленные в Германии (т. е. не на товары, приобретённые в других странах ЕС).

Также германское загранпредставительство не выдаёт справок о вывозе автомобилей.

Кроме того, в отличие от пограничных таможенных пунктов справки в загранпредставительствах не выдаются бесплатно: пошлина на выдачу справки о вывозе товара за рубеж может варьироваться, но составляет не менеее 34,07 евро за каждую справку. Пошлина может быть оплачена наличными (эквивалент в рублях по соответствующему обменному курсу загранпредставительства).

Лица, проживающие в консульских округах генеральных консульств в Екатеринбурге, Калининграде и Новосибирске, могут записаться на индивидуальное собеседование в соответствующих загранпредставительствах:

— Генеральное консульство в Екатеринбурге: по электронной почте [email protected]

— Генеральное консульство в Калининграде: по электронной почте [email protected] или по телефону +7 — 4012 – 920230

— Генеральное консульство в Новосибирске: по электронной почте [email protected]

Если Вы проживаете в консульском округе Генерального консульства в Санкт-Петербурге, то просьба записаться на приём через контактный формуляр

Если Вы проживаете в консульском округе Посольства в Москве, просьба записаться на приём здесь.

Вы также можете найти подробную информацию о возмещении НДС на сайте Таможни Германии.

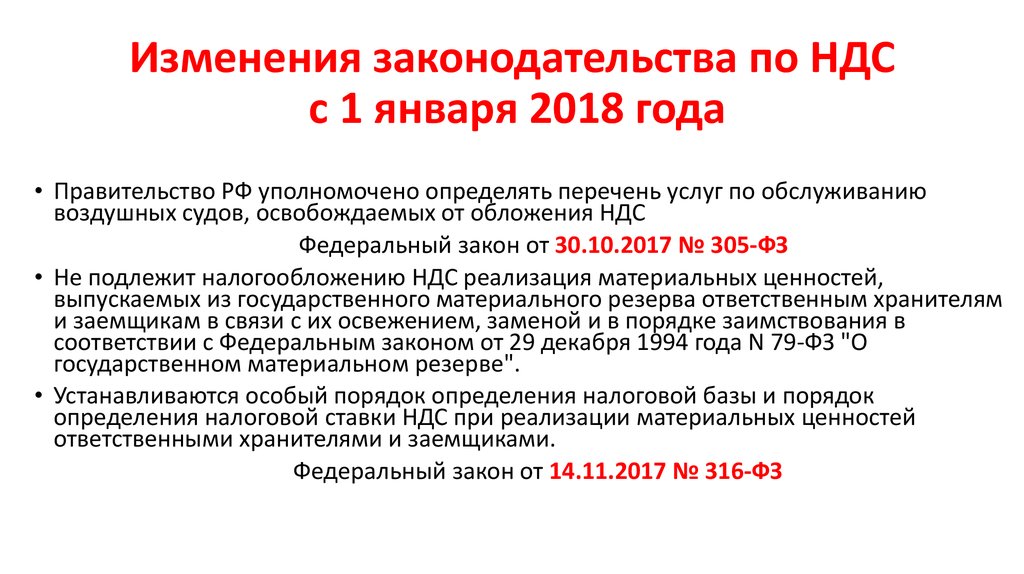

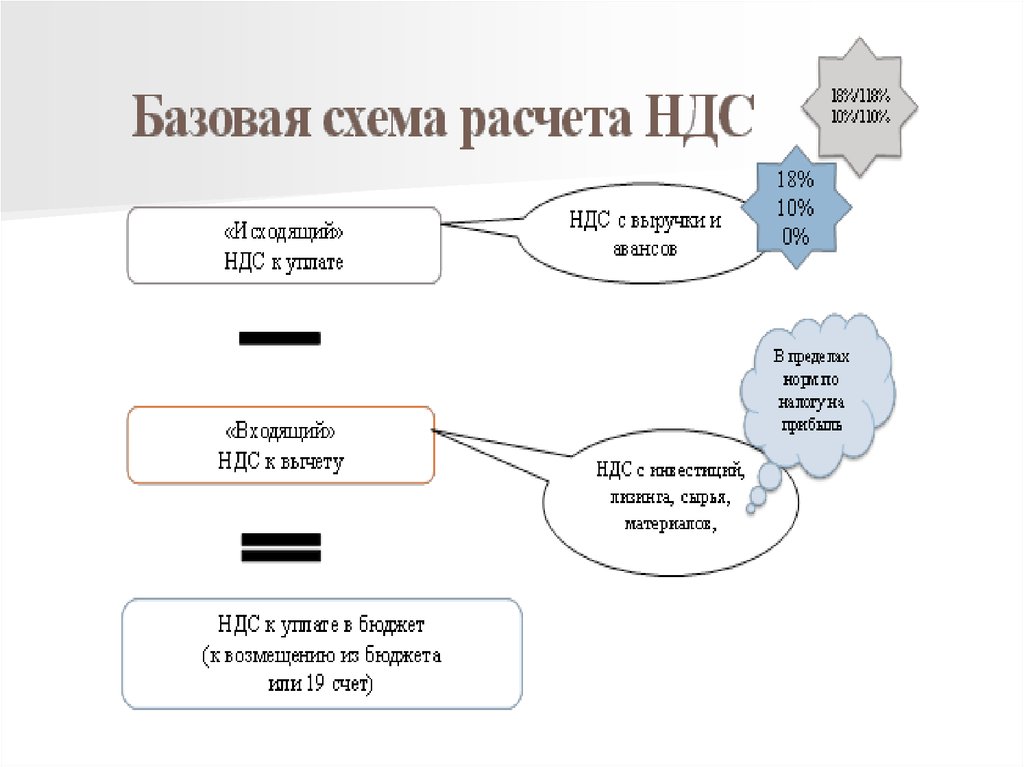

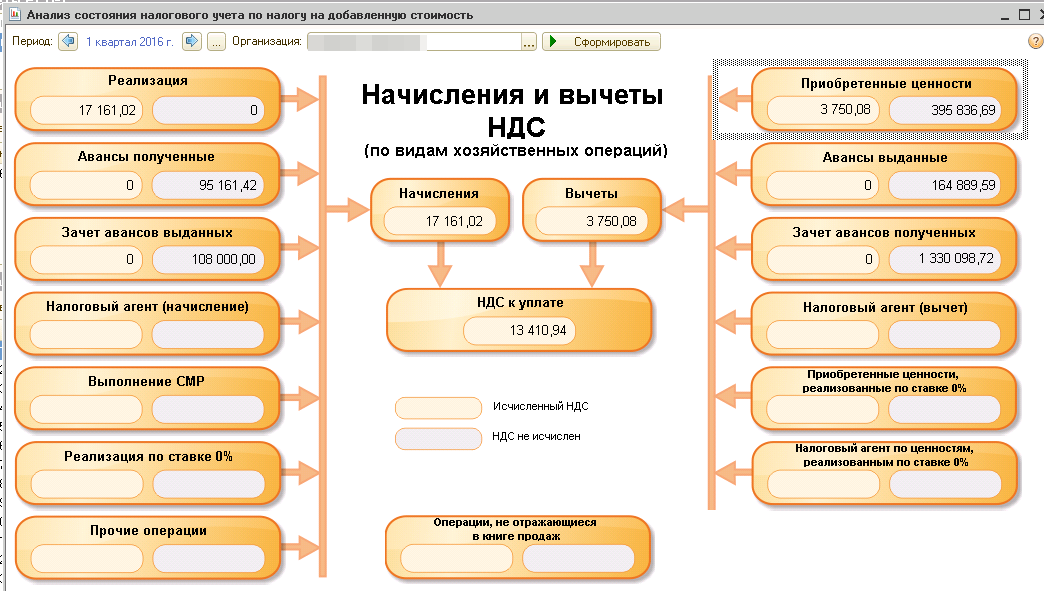

Начислить НДС с реализаций и авансов

Начислить НДС с реализаций и авансов | СБИС Помощь

УчебникЖурналНачислить НДС с реализаций и авансов

В СБИС начисление НДС и запись в налоговый регистр (книгу продаж) формируется при проведении реализаций и счетов-фактур на авансы с НДС от покупателя.

Также вы можете отразить в учете аванс без НДС, например по внешнеэкономической деятельности. В СБИС для этого предусмотрена специальная операция, по которой не будет начисляться налог.

Когда вы создаете реализацию, СБИС определяет состояние документа «облагается НДС»/«без НДС». Это зависит от того, какая СНО указана в настройках учетной политики.

У каждого товара в номенклатурной карточке установлена определенная ставка НДС. Когда вы добавляете позиции в реализацию, СБИС учитывает эту ставку и подсчитывает сумму налога. Вы можете вручную установить ставку НДС 0% в документе, например при реализации на экспорт.

Начисление налога и запись в регистр НДС формируется при проведении реализации.

Если в реализации указана ваша компания на ОСНО или добавлены наименования с НДС, СБИС автоматически сформирует фактуру с той же датой и номером. Вы можете изменить эти данные. В реализации ссылка на фактуру отображается на панели НДС или в проводках по документу.

Нажмите в реализации, чтобы посмотреть проводки по документу.

В розничной торговле счет-фактура на реализованные товары не формируется, так как продавец выдает покупателю чек. В СБИС запись в книгу продаж будет сделана автоматически на основании документа «Реализации розницы».

При получении авансов, облагаемых НДС, организация должна начислить налог на добавленную стоимость. Для этого примите к учету поступление денег, создайте счет-фактуру на аванс и проведите его.

В СБИС аванс по операциям с НДС оформляется как платежное поручение с регламентом «Оплата от покупателя». Ставка НДС определяется автоматически по настройкам учетной политики.

После проведения документа будут сформированы проводки по счету «62-02» с «НДС 20% (10%)».

Начисление НДС происходит при формировании и проведении счета-фактуры. По авансам они формируются автоматически в документе «Расчет НДС».

Также вы можете вручную сформировать счет-фактуру на аванс, например, если его запросил покупатель или вам нужно начислить НДС только с части аванса.

Если вы внесли изменения в фактуру на аванс, то при пересчете НДС ручные корректировки сохранятся только в документе, созданном вручную.

Если вам нужно отразить аванс по операции, которая не облагается налогом на добавленную стоимость, создайте платежное поручение с регламентом «Оплата от покупателя по операциям необлагаемым НДС».

После проведения документа будут сформированы проводки по счету 62-02 «Расчеты по авансам полученным» и НДС с аванса не будет начислен.

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

НДС

Книга продаж и покупок

НДС к начислению

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

НДС и зарубежные товары, продаваемые напрямую покупателям в Великобритании

Обзор

Партии товаров стоимостью не более 135 фунтов стерлингов, которые находятся за пределами:

- Великобритании и продаются напрямую покупателям (не через интернет-магазин) в Великобритания (Англия, Шотландия и Уэльс) будет взимать НДС на поставку в Великобритании в точке продажи

- в Великобритании и ЕС и при продаже напрямую покупателям (не через интернет-магазин) в Северной Ирландии будет взиматься импортный НДС

Ограничение в 135 фунтов стерлингов распространяется на стоимость всей импортируемой партии, а не на стоимость отдельных товаров, входящих в партию.

Данные правила не распространяются на ввоз:

- партий товаров, содержащих подакцизные товары — узнайте больше об ввозе подакцизных товаров в Великобританию из ЕС

- некоммерческие товары (например, подарки) — узнайте больше о налогах и таможенных пошлинах на подарки, отправленные из-за границы

Эти правила также не применяются к партиям товаров из Джерси и Гернси, если НДС взимается и уплачивается HMRC в соответствии со схемой учета НДС на импорт.

Товары, которые находятся за пределами Великобритании в точке продажи

Продавец должен рассчитать консигнационную стоимость товаров, определив их «внутреннюю стоимость», это цена, по которой товары были проданы, не включая:

- любые транспортные или страховые расходы, если они не включены в цену и не указаны отдельно в счете-фактуре

- любые другие идентифицируемые налоги и сборы

Если товар не отправлен по отдельности, продавец должен суммировать стоимость всех товаров в партии по отдельности, чтобы получить общую стоимость партии.

Если продавец изменяет стоимость груза таким образом, что его общая стоимость превышает 135 фунтов стерлингов, он может нести ответственность за уплату импортного НДС и таможенной пошлины, а также должен скорректировать НДС, уже учтенный в точке продажи.

Льгота на товары низкой стоимости, которая является освобождением от уплаты НДС при импорте товаров стоимостью не более 15 фунтов стерлингов, была отменена в:

- Великобритания для товаров, импортируемых из-за пределов Великобритании

- Северная Ирландия для товаров, импортируемых из-за пределов Великобритании и ЕС

Партии на сумму 135 фунтов стерлингов или меньше

Продавец должен взимать и учитывать НДС в точке продажи, за исключением случаев, когда партия является коммерческой продажей и покупатель предоставил им свой регистрационный номер плательщика НДС в Великобритании.

Для начисления и учета НДС продавцу необходимо:

- знать точную природу товара, чтобы узнать правильную ставку НДС для начисления

- зарегистрироваться для уплаты НДС — продавцам, которые уже зарегистрированы для уплаты НДС, перерегистрация не требуется

- вести учет проданных товаров и следить за тем, чтобы они получали точную информацию для применения к ним правильного режима НДС

Для товаров, поставляемых в Северную Ирландию из-за пределов Великобритании и ЕС, больше не будет применяться льгота по отправке товаров с низкой стоимостью, и продавец будет обязан отчитаться по НДС в декларации по НДС, а не на границе.

Коммерческие продажи клиентам, зарегистрированным в качестве плательщика НДС в Великобритании

Продавцу не нужно будет взимать и учитывать НДС, если покупатель предоставит ему свой регистрационный номер плательщика НДС. Продавец может подтвердить его правильность с помощью онлайн-сервиса.

Продавец может добавить примечание к счету (например, написав «обратное начисление: клиент должен отчитаться по НДС в HMRC»), а затем отправить его бизнес-клиенту из Великобритании.

Затем бизнес-клиент будет нести ответственность за учет любого НДС, подлежащего уплате в его декларации по НДС, если товары поставляются в Великобританию — с использованием процедуры «обратного начисления».

Если товары поставляются в Северную Ирландию, бизнес-клиент несет ответственность за учет причитающегося НДС. Они могут учесть это, используя отложенный учет НДС или любые другие способы оплаты импорта.

В обоих случаях бизнес-клиент сможет возместить НДС в качестве входящего налога по одной и той же декларации по НДС в соответствии с обычными правилами возмещения НДС.

Продавцы не обязаны регистрироваться в качестве плательщиков НДС, если они продают только товары, которые находятся за пределами Великобритании, в точке продажи предприятиям, зарегистрированным для уплаты НДС в Великобритании.

Отправления на сумму более 135 фунтов стерлингов

При ввозе товаров в Великобританию из-за пределов Великобритании или в Северную Ирландию из-за пределов Великобритании и ЕС применяются обычные правила НДС и таможенные правила.

Прочтите Импорт товаров в Великобританию, чтобы узнать больше о том, как облагаются НДС импортированные товары.

Товары, которые находятся в Великобритании в точке продажи

Если вы являетесь зарубежным продавцом и владеете товарами любой стоимости, которые находятся в Великобритании в точке продажи, вы должны зарегистрироваться и отчитываться об НДС по любым продажам, которые вы совершаете напрямую клиентам в Великобритании или Северной Ирландии.

Существуют разные правила, если вы импортируете товары, а затем продаете их через онлайн-рынок.

Иностранные продавцы, поставляющие товары с нулевой ставкой

Вам не нужно регистрироваться для уплаты НДС, если все товары, которые вы поставляете, имеют нулевую ставку. Вы можете подать заявление на освобождение от регистрации. См. ставки НДС на различные товары и услуги, чтобы узнать, какие из них:

- применяется ставка НДС

- товары освобождены от НДС

- товары не облагаются НДС

Счета-фактуры

Применяются обычные правила содержания и формата счетов-фактур НДС.

Продавец должен выставить полный бумажный или цифровой счет за товар.

Для товаров, продаваемых в Северной Ирландии из-за пределов ЕС, продавцу не нужно предоставлять счет-фактуру с НДС.

Отчеты по НДС

Продавец должен вести полный учет (включая счета-фактуры) в течение 6 лет с даты продажи любого товара.

Узнайте больше о ведении учета НДС.

НДС и товары, возвращенные вам

Ознакомьтесь с информацией об НДС и зарубежных товарах, отправленных в Великобританию и возвращенных в руководство продавца, чтобы узнать, как поступить с НДС, если вы продали товары, отправленные из-за границы покупателям в Великобритании, и они вернулся к вам.

Схема фиксированной ставки

Продавцы, использующие схему фиксированной ставки, должны принять решение о том, хотят ли они остаться в этой схеме до 1 января 2021 года. для учета НДС, не будут включены в расчет схемы фиксированной ставки с 1 января 2021 года.

Продавцы, решившие остаться в схеме, по-прежнему будут подчиняться ее условиям, включая ограничения на возмещение НДС.

Продавец может принять решение выйти из схемы в любое время.

Товары, проданные до 1 января 2021 г.

Если продавец получил оплату за заказ до 23:00 31 декабря 2020 г. и отправил товар после этого времени, эти правила не применяются.

Содержание

НДС ЕС для продавцов в США

Краткий обзор

Продавцы из США, торгующие в страны ЕС, обязаны взимать НДС с покупателя, а затем перечислять собранный НДС в национальные налоговые органы посредством деклараций по НДС.

- НДС — это налог на потребительские расходы.

- Ставки НДС различаются в зависимости от страны ЕС.

- Продавцы в США обязаны указывать свой идентификационный номер плательщика НДС вместе с любым листингом eBay, доступным резиденту ЕС.

Подробнее о проблеме

Что такое НДС?

НДС — это налог на потребительские расходы. Когда продавец, зарегистрированный для уплаты НДС, осуществляет продажи покупателям, находящимся в стране ЕС, они обязаны взимать НДС в зависимости от страны, в которую доставляются товары. Затем этот НДС должен быть переведен в национальный налоговый орган этой страны посредством подачи декларации по НДС. Дополнительную информацию можно найти на этом веб-сайте ЕС: Руководство ЕС по НДС для онлайн-продавцов

Затем этот НДС должен быть переведен в национальный налоговый орган этой страны посредством подачи декларации по НДС. Дополнительную информацию можно найти на этом веб-сайте ЕС: Руководство ЕС по НДС для онлайн-продавцов

Продавцы обязаны указывать свой идентификационный номер плательщика НДС на сайте eBay в связи со своими объявлениями. Это можно сделать, обновив страницу с информацией о продавце своего бизнеса, что подробно описано в Центре продавцов eBay .

Каковы ставки НДС в разных странах ЕС?

Товары, продаваемые в ЕС, как правило, облагаются НДС. Ставки НДС различаются в зависимости от страны и зависят от типа продаваемых товаров. Более подробную информацию по этому вопросу вы можете найти здесь:

- Ставки НДС на уровне ЕС

- База данных ЕС по ставкам НДС с возможностью поиска

При ввозе товаров в ЕС взимается импортный НДС и, в некоторых случаях, таможенная пошлина. Ставка НДС при импорте будет такой же, как если бы товары поставлялись в страну импорта.

Ставка НДС при импорте будет такой же, как если бы товары поставлялись в страну импорта.

Дополнительную информацию о правилах ЕС по НДС см. на этих ресурсах:

- Общая информация об НДС

- Ставки НДС, применяемые в ЕС

- Изменения НДС для электронной коммерции с июля 2021 года

- Государства-члены ЕС

Важное примечание. С 1 июля 2021 г. в ЕС введено законодательство, согласно которому ответственность за взимание НДС при покупках в Интернете переносится с продавцов на торговые площадки, такие как eBay, при определенных обстоятельствах.

Каковы обязанности eBay по сбору и перечислению НДС?

- eBay обязан взимать НДС с товаров, проданных через eBay покупателям из ЕС, при следующих обстоятельствах:

- Товары, ввозимые в ЕС, со стоимостью посылки до 150 евро (евро). Обратите внимание, что больше нет освобождения от НДС для небольших партий до 22

- Товары любой стоимости, проданные продавцом, не входящим в ЕС, и отправленные из запасов, хранящихся в ЕС. Продавцы могут по-прежнему иметь обязательства по НДС в ЕС, и им следует проконсультироваться со своими налоговыми консультантами для получения дополнительной информации

евро.

.

Если заказ соответствует любому из вышеуказанных критериев, ни продавцы, ни перевозчики не должны взимать НДС с покупателей в ЕС. eBay взимает НДС с покупателя в зависимости от страны доставки и перечисляет его в соответствующие налоговые органы.

- Если покупателю требуется возмещение – отмена, полное возмещение, неполное возмещение или частичное возмещение – eBay возместит НДС покупателю в тех случаях, когда eBay взимала НДС по исходной транзакции.

- eBay обязан взимать НДС с полной стоимости транзакции, включая стоимость доставки, поскольку стоимость доставки считается частью общей суммы покупки. НДС на стоимость доставки применяется по той же ставке, что и товар(ы) в отгрузке.

- eBay будет , а не взимать НДС, если:

- Стоимость отправления превышает 150 евро. На практике получатель уплачивает импортный НДС экспедитору в рамках таможенной очистки посылки.

- Покупатель зарегистрирован как плательщик НДС и предоставляет свой действительный регистрационный номер плательщика НДС. В этих случаях eBay не будет взимать НДС, и вместо этого ответственность за уплату НДС перейдет к зарегистрированному плательщику НДС покупателю.

- Партии товаров, содержащих подакцизные товары, такие как алкоголь и табак, ввозятся в ЕС.

- Для импорта, когда покупатель зарегистрирован в качестве плательщика НДС в ЕС и предоставляет свой действительный идентификационный номер плательщика НДС в ЕС. В этих случаях eBay не будет взимать НДС ЕС, а вместо этого соответствующий таможенный орган/перевозчик будет взимать его при импорте.

- В следующей таблице показано, когда eBay является ответственным за НДС ЕС:

| Местонахождение продавца | Стоимость партии | Местонахождение товара на момент продажи | eBay взимает НДС |

|---|---|---|---|

| За пределами ЕС | До 150 евро | За пределами ЕС | Да (если у покупателя нет подтвержденного идентификационного номера плательщика НДС)* |

| За пределами ЕС | Свыше 150 евро | За пределами ЕС | Нет (но НДС и пошлины могут быть уплачены покупателем непосредственно таможенным органам/перевозчику)** |

| За пределами ЕС | Любое значение | Внутри ЕС | Да (если у покупателя нет подтвержденного идентификационного номера плательщика НДС)** |

*Если покупатель имеет действительный регистрационный номер плательщика НДС на счете, eBay не будет взимать НДС.

**Дополнительный НДС и пошлины могут быть уплачены покупателем при доставке. Продавцы должны проверить наличие своих платных решений, чтобы обеспечить беспроблемное взаимодействие покупателей со своим оператором связи.

- eBay Методология расчета НДС:

- Продавцы, зарегистрированные на eBay.com и европейских сайтах eBay, могут указать цену брутто и отдельную ставку НДС, чтобы eBay мог определить чистую цену и правильную сумму НДС, взимаемую с потребителей.

- eBay будет использовать значения, указанные вами при перечислении ваших товаров (цена брутто и ставка НДС), для определения цены нетто.

- Затем eBay рассчитает НДС, подлежащий уплате покупателем, исходя из ставки НДС товара, проданного в стране доставки.

- eBay взимает НДС со всех расходов по доставке по той же ставке, что и НДС, применяемый к товару.

- eBay перечислит чистую сумму продавцу, а сумму НДС — соответствующему налоговому органу.

- Для продавцов из стран, не входящих в ЕС, если вы не включили НДС ЕС в свои расчеты цен, ставка НДС обычно составляет 0 % и может быть оставлена пустой.