Содержание

Как платить НДФЛ и страховые взносы при оплате обучения детей работников

- 30 января 2022 г.

Возможности: при выполнении определенных условий оплата обучения детей работников освобождается от НДФЛ.

Риски: оплата обучения детей работников не поименована в перечне выплат, освобождаемых от обложения страховыми взносами.

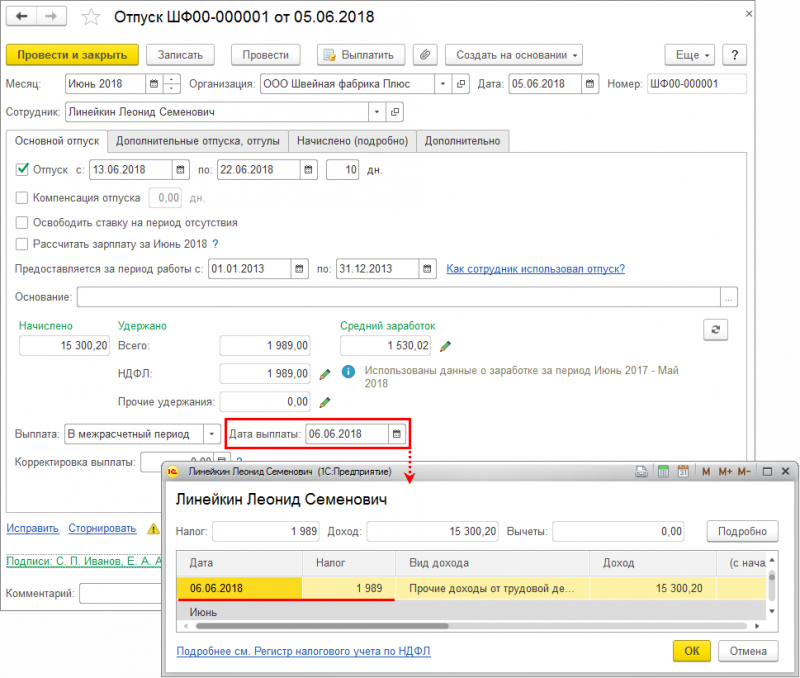

В Письме от 10.01.2022 N 03-04-06/116 Минфин России дал разъяснения по вопросу обложения НДФЛ и страховыми взносами оплаты организацией стоимости обучения детей своих сотрудников.

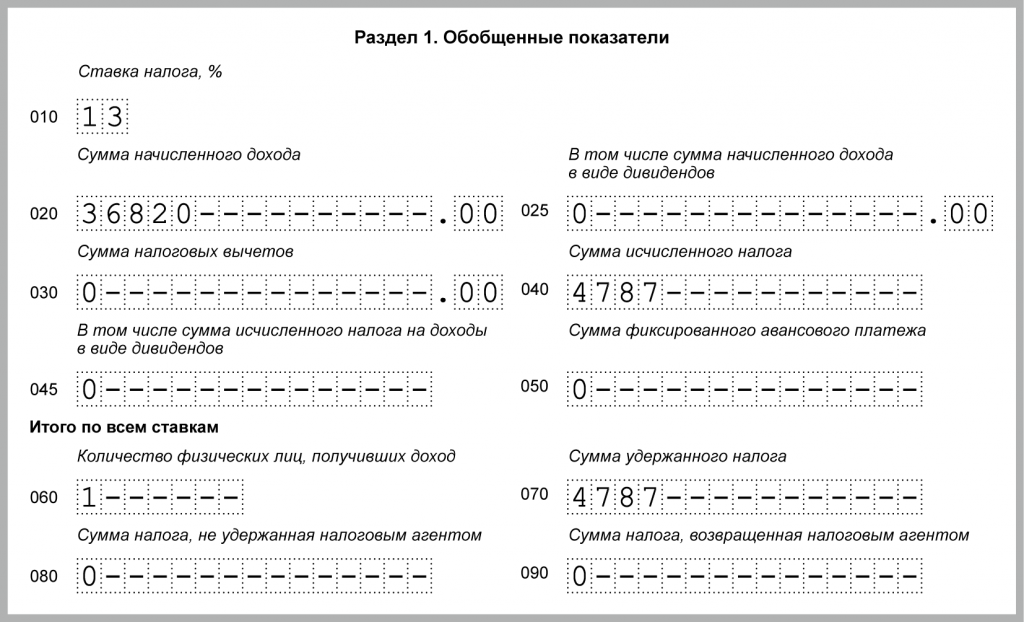

НДФЛ

В целях НДФЛ организация должна учитывать все доходы, которые получает от нее работник как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). К доходам, полученным налогоплательщиком в натуральной форме, относится оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе обучения в интересах налогоплательщика.

Освобождаемые от НДФЛ доходы перечислены в ст. 217 НК РФ.

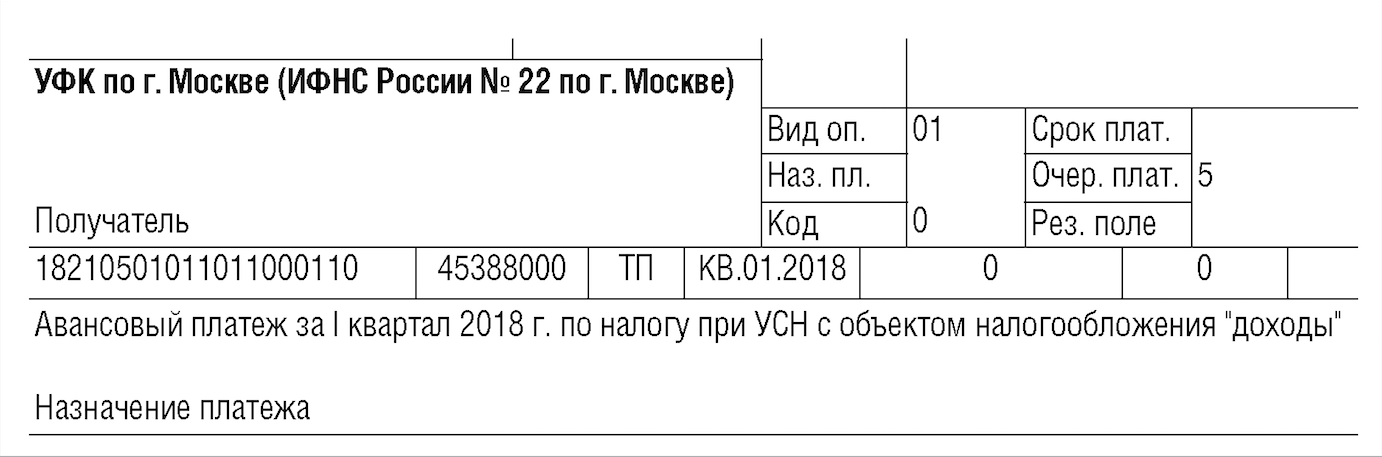

Так, согласно п. 21 ст. 217 НК РФ оплата обучения не будет облагаться НДФЛ при соблюдении определенных условий. Освобождены от НДФЛ суммы платы за обучение по основным и дополнительным образовательным программам:

– в российских организациях, осуществляющих образовательную деятельность;

– в иностранных организациях, имеющих право на ведение образовательной деятельности.

Важно отметить, что в п. 21 ст. 217 НК РФ речь идет именно о перечислении средств за обучение образовательной организации, а не о компенсации работникам их расходов на обучение (см. Постановление АС ЗСО от 26.07.2018 N Ф04-2327/2018 по делу N А75-7568/2017, Определение ВС РФ от 31.07.2017 N 304-КГ17-9276 по делу N А75-2410/2016).

На заметку: ранее Минфин разъяснял, что если оплата обучения детей сотрудников организации производится на основании ЛНА организации, содержащих нормы трудового права, в составе системы оплаты труда, то указанные доходы сотрудников организации в виде оплаты труда облагаются НДФЛ в установленном порядке (Письмо Минфина России от 10. 12.2020 N 03-04-06/108151).

12.2020 N 03-04-06/108151).

Страховые взносы

Минфин напомнил, что перечень не облагаемых страховыми взносами доходов и иных вознаграждений работникам установлен ст. 422 НК РФ и является исчерпывающим.

В случае если стороной договора с учебным заведением на обучение ребенка работника выступает сам работник и организация производит за работника оплату по такому договору, то оплата обучения ребенка работника облагается страховыми взносами как выплата, производимая в рамках трудовых отношений. Ведомство поясняет, что данная выплата не поименована в перечне не подлежащих обложению страховыми взносами выплат.

На заметку: разобраться с налогообложением разных выплат работникам Вы сможете в ходе трансляции «Расходы на персонал в 2022 году: налоги и страховые взносы» 24 марта 2022 года.

Читайте подробнее

НДФЛ при компенсации за использование авто сотрудника

- Главная

- >

- Новости

- >

- НДФЛ при компенсации за использование авто сотрудника

НДФЛ при компенсации за использование авто сотрудника

Компенсация за использование авто сотрудника не облагается НДФЛ и взносами при наличии необходимых документов

В соответствии со статьей 188 ТК при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется письменным соглашением сторон трудового договора.

Размер возмещения расходов определяется письменным соглашением сторон трудового договора.

Компенсация за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения НДФЛ в соответствии с пунктом 3 статьи 217 НК.

При этом в целях освобождения от НДФЛ должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

Кроме того, оплата организацией расходов работников, связанных с использованием личного имущества, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

Такие разъяснения дает Минфин в письме № 03-04-06/65168 от 12.09.2018.

Министерство финансов Российской Федерации: Письмо № 03-04-06/65168 от 12.09.2018

Вопрос: Об НДФЛ и страховых взносах в отношении компенсационных выплат работнику за использование личного автомобиля в служебных целях.

Ответ: Департамент налоговой и таможенной политики рассмотрел письмо от 06.07.2018 по вопросам обложения налогом на доходы физических лиц и страховыми взносами компенсационных выплат работнику организации за использование автомобиля в служебных целях и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии со статьей 188 Трудового кодекса Российской Федерации при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

1. Налог на доходы физических лиц

В соответствии с пунктом 3 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

С учетом изложенного компенсационные выплаты, производимые в соответствии со статьей 188 Трудового кодекса организацией за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения налогом на доходы физических лиц в соответствии с пунктом 3 статьи 217 Кодекса в размере, определенном соглашением сторон трудового договора.

При этом в целях освобождения от обложения налогом на доходы физических лиц полученных доходов в организации должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

2. Страховые взносы

Пунктом 1 статьи 420 Кодекса определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

Согласно пункту 1 статьи 421 Кодекса база для начисления страховых взносов для плательщиков страховых взносов — организаций определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 422 Кодекса.

На основании абзаца десятого подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Следовательно, оплата организацией расходов работников, связанных с использованием личного имущества, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

Учитывая вышеизложенное, оплата организацией расходов работника по использованию личного имущества в служебных целях не подлежит обложению страховыми взносами в размере, определяемом соглашением между организацией и таким сотрудником, только при документальном подтверждении указанных расходов.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В.А.ПРОКАЕВ

Смотреть все новости

Физические лица — Предполагаемые налоговые платежи

Если, по вашим оценкам, вы будете должны 200 долларов США или более в виде налога (после зачета и удержания, если таковые имеются), вам следует производить расчетные платежи ежеквартально.

Эти расчетные платежи могут потребоваться, если у вас есть налогооблагаемый доход, который не подлежит удержанию,

если у вас есть доход от бизнеса в муниципалитете штата Огайо и/или если вы должны уплатить дополнительный налог муниципалитету, в котором вы проживаете.

Общие примеры включают: единовременные выплаты, связанные с трудоустройством, доходом от самозанятости или другими источниками дохода.

не подлежит удержанию работодателем.

Если от вас требуется произвести расчетные платежи, а вы этого не делаете, к вам могут быть применены штрафы и проценты.

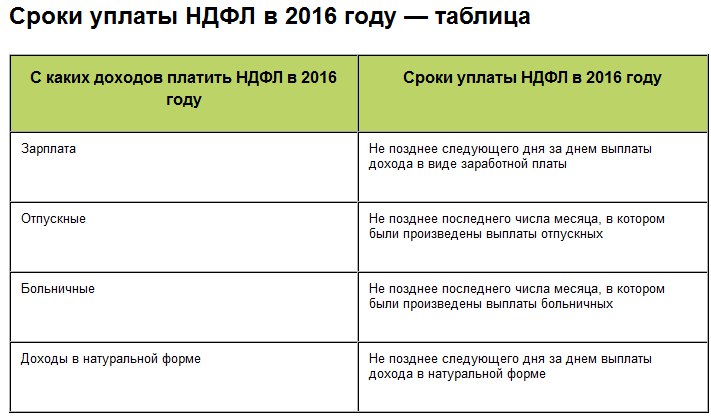

Сроки уплаты расчетных налогов

Обратите внимание, что сроки подачи документов

для индивидуального подоходного налога такие же, как для IRS, за исключением 4-го квартала для

налоговые годы 2016 и 2017, что на один (1) месяц раньше крайнего срока IRS. Для налоговых лет 2018 и позже срок оплаты за 4-й квартал составляет

15 января. Если конкретный срок выпадает на выходной или официальный праздник, крайний срок автоматически продлевается до следующего рабочего дня.

Штраф и проценты могут быть наложены за просрочку или неуплату расчетных платежей.

Расчетные налоги

RITA предлагает следующие варианты оплаты:

- Текущий или сберегательный счет

- Visa™, Master Card™ или Discover Card™

Обратите внимание, что к оплате кредитной картой будет добавлена плата за обслуживание в размере 2,75%.

Платежи, сделанные чеком или через ACH, не облагаются этой платой за обслуживание.

Платежи, сделанные чеком или через ACH, не облагаются этой платой за обслуживание.- Оплатить онлайн

Войдите в MyAccount 24/7, чтобы произвести расчетные налоговые платежи.

- Оплата по телефону

Предполагаемые налоговые платежи можно произвести по телефону с помощью нашей круглосуточной службы самообслуживания в 9.00.0019 800.860.7482 .

- Оплата по почте

Предполагаемые налоговые платежи могут быть произведены с использованием Форма 32 EST-EXT Раздел 2.

Платежи, сделанные чеком или через ACH, не облагаются этой платой за обслуживание.

Платежи, сделанные чеком или через ACH, не облагаются этой платой за обслуживание.

Расчет расчетных налогов

Если вы подаете налоги через MyAccount оценка будет автоматически настроена на основе вашей подачи за текущий год.

Если вы уже подали налоговую декларацию и не настроили смету или хотите

чтобы изменить текущую оценку, войдите в MyAccount и выберите «Файл и оплата». Опция «Просмотр и изменение оценки» позволяет

вам просмотреть любую текущую оценку в файле, платежи, сделанные в соответствии с вашей оценкой, и любой остаток, причитающийся по оценке.

Используйте форму Form 32 EST-EXT , чтобы вручную сообщить свою оценку и отправить ее по почте в RITA.

Муниципальные налоговые законы штата Огайо

Законы штата Огайо, регулирующие расчетные налоговые платежи, можно найти по адресу ORC 718. 08 Расчетные налоги.

08 Расчетные налоги.

Государственные доходы | Финансовые данные Министерства финансов США

Основные выводы

Основными источниками доходов правительства США являются индивидуальные и корпоративные налоги, а также налоги, предназначенные для финансирования социального обеспечения и медицинского обслуживания. Этот доход используется для финансирования различных товаров, программ и услуг для поддержки американского населения и выплаты процентов по займам. Доход обычно измеряется по финансовому году (FY).

В дополнение к налогам, государственные доходы также поступают от таможенных пошлин, аренды государственной земли и зданий, продажи природных ресурсов, различных сборов за использование и лицензирования, а также платежей федеральным агентствам, таким как Министерство внутренних дел США.

Федеральный доход обычно сравнивают с валовым внутренним продуктом (ВВП).

Это сравнение дает представление о размере доходов федерального правительства.

по отношению к общему объему производства всей экономики страны. В фискальном

год 0, федеральный доход был равен 0%

от общего валового внутреннего продукта (ВВП) или экономической деятельности Соединенных Штатов в этом году

триллион долларов.

Обзор федеральных доходов

Откуда поступают федеральные доходы? Если вы жили или работали в Соединенных Штатах в 0, ваши налоговые отчисления, вероятно, являются частью дохода, полученного в долларах. Федеральное правительство также получает доход от таких услуг, как вход в национальные парки и таможенные пошлины на иностранный импорт и экспорт. Большая часть этого дохода используется для оплаты деятельности правительства (зарплата сотрудников, обслуживание инфраструктуры), а также для оплаты товаров и услуг, предоставляемых гражданам и предприятиям США.

В 0 финансовом году федеральное правительство потратило $. Поскольку правительство тратило больше, чем собирало, 0 равнялось $. Посетите наши страницы «Расходы и дефицит» для получения дополнительной информации об этих мероприятиях.

Посетите наши страницы «Расходы и дефицит» для получения дополнительной информации об этих мероприятиях.

Источники федеральных доходов

Большая часть доходов, получаемых правительством США, поступает от взносов отдельных налогоплательщиков, малых предприятий и корпораций в виде налогов. Дополнительными источниками налоговых поступлений являются акцизный налог, налог на имущество и другие налоги и сборы. До сих пор в 0 финансовом году налоги на доходы физических лиц составляли % от общего дохода, в то время как налоги на социальное обеспечение и медицинскую помощь составляли еще один %.

Доходы правительства также поступают от платежей федеральным агентствам, таким как Министерство внутренних дел США. Вы недавно посещали национальный парк? Знаете ли вы, что ваш вход в национальный парк включен в доход государства? Другие агентства получают доход от аренды, продажи природных ресурсов и различных сборов за использование и лицензирование.

Источники доходов для федерального правительства США, FYTD 0

Доход по категориям источников

Категория

Сумма дохода

% от общего дохода

Общий доход: 0,00 долл. США B

Чтобы изучить этот визуальный элемент, наведите указатель мыши или коснитесь облачка любой категории, чтобы открыть данные о ней.

Посетите набор данных Monthly Treasury Statement (MTS), чтобы просмотреть и загрузить эти данные.

Последнее обновление:

13 ноября 2022 г.

В 0 финансовом году совокупный вклад индивидуального и корпоративного подоходного налога составляет 0 млрд долларов, что составляет 0% от общего дохода.

Налоги на социальное обеспечение и медицинскую помощь

В отличие от личных подоходных налогов, которые поддерживают различные программы, эти налоги используются только для финансирования социального обеспечения и медицинского обслуживания. Эти средства собираются из вашей зарплаты и в большинстве случаев распределяются вашим работодателем, а затем делятся на отдельные трастовые фонды, поддерживающие каждую из этих программ.

Эти средства собираются из вашей зарплаты и в большинстве случаев распределяются вашим работодателем, а затем делятся на отдельные трастовые фонды, поддерживающие каждую из этих программ.

Служба социального обеспечения имеет два счета целевых фондов: Доверительный фонд страхования по старости и потери кормильца (OASI) и Доверительный фонд по нетрудоспособности (DI). Средства на этих счетах предназначены для предоставления работникам и их семьям пенсионных пособий, пособий по инвалидности и страховых пособий в связи с потерей кормильца.

Medicare также имеет два счета: больничный доверительный фонд страхования (HI), также известный как часть A Medicare, и дополнительный доверительный страховой фонд Medicare (SMI). Эти средства предназначены для оплаты стационарного лечения, оказания медицинской помощи на дому, квалифицированного ухода и ухода за престарелыми и инвалидами в хосписах.

С 1868 по 1913 год 90% всех федеральных доходов приходилось на налоги на спиртные напитки, пиво, вино и табак.

Источник: IRS.gov

Тенденции федеральных доходов с течением времени

Большая часть федеральных доходов поступает от индивидуальных и корпоративных подоходных налогов, а также налогов на социальное страхование (таких как налоги на социальное обеспечение, описанные выше). Как показано на диаграмме ниже, федеральные доходы увеличиваются в периоды более высоких доходов физических и юридических лиц, потому что больше доходов собирается в виде налогов. Доход также увеличивается в периоды с более высокими налоговыми ставками. В качестве альтернативы, когда частные лица или корпорации зарабатывают меньше денег или ставка налога снижается, правительство получает меньше доходов. Год с наибольшим собранным доходом был .

Если правительство США повысит тарифы на импорт из определенной страны или стран, это может увеличить доходы в зависимости от уровня торговли, которую США продолжают вести с этими странами. Однако, если тарифы увеличатся, а потребители США будут импортировать меньше товаров из-за более высоких цен, то доходы от таможенных пошлин могут в целом уменьшиться.

Однако, если тарифы увеличатся, а потребители США будут импортировать меньше товаров из-за более высоких цен, то доходы от таможенных пошлин могут в целом уменьшиться.

Индивидуальный подоходный налог остается основным источником дохода правительства США с 0.

На приведенной ниже диаграмме показано, как федеральные доходы менялись с течением времени с разбивкой по различным категориям источников.

Федеральные тенденции доходов с течением времени, 2015-0

Инфляция скорректирована — 0 долларов

$ 0 $ 1 T $ 2 T $ 3 T $ 4 T $ 5 T

Имущество и налоги на подарки

Обычайные обязанности

Экзовые налоги

Miscelles Disemalge Dise

Корпоративный подоходный налог

Налоги на социальное обеспечение и медицинскую помощь

Индивидуальный подоходный налог

Посетите набор данных Monthly Treasury Statement (MTS), чтобы просмотреть и загрузить эти данные. Данные по инфляции получены от Бюро трудовой статистики.