Содержание

Декларация по налогу на прибыль за 2021 год: подводим итоги | «Правовест Аудит»

Форма декларации по налогу на прибыль 2021: изменения

В срок — не позднее 28 марта 2022 года налогоплательщики обязаны представить декларацию по налогу на прибыль за 2021 год.

Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения, утв. приказом ФНС от 23.09.2019 N ММВ-7-3/475@. В нем учтены поправки, внесенные в НК РФ Федеральными законами от 09.11.2020 N 368-ФЗ, от 23.11.2020 N 374-ФЗ, от 17.02.2021 N 8-ФЗ и от 02.07.2021 N 305-ФЗ.

Изменений немного, в частности:

- произведена замена штрихкодов на листах декларации;

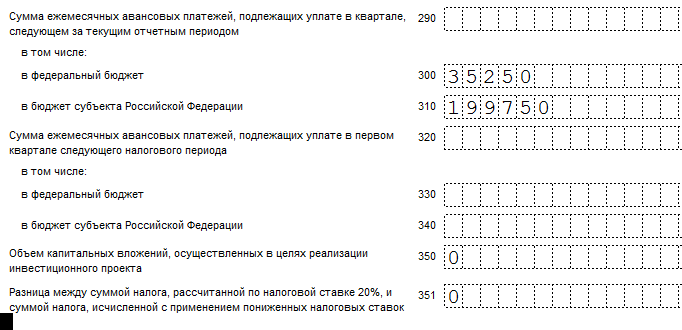

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» Приложения N7 к Листу 02 дополнен строками для отражения остатков неучтенного уменьшения налога в федеральный бюджет и инвестиционного вычета;

- внесены изменения в Раздел А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории РФ)» Листа 03 декларации — введены строки для отражения дивидендов, выплаченных международным холдинговым компаниям.

Кроме изменений в бланки декларации, внесены поправки в «Порядок заполнения налоговой декларации по налогу на прибыль организаций» (Приложение N2 к приказу ФНС от 23.09.2019 N ММВ-7-3/475@) и в «Формат представления налоговой декларации по налогу на прибыль организаций в электронной форме» (Приложение N3 к приказу ФНС от23.09.2019 N ММВ-7-3/475@).

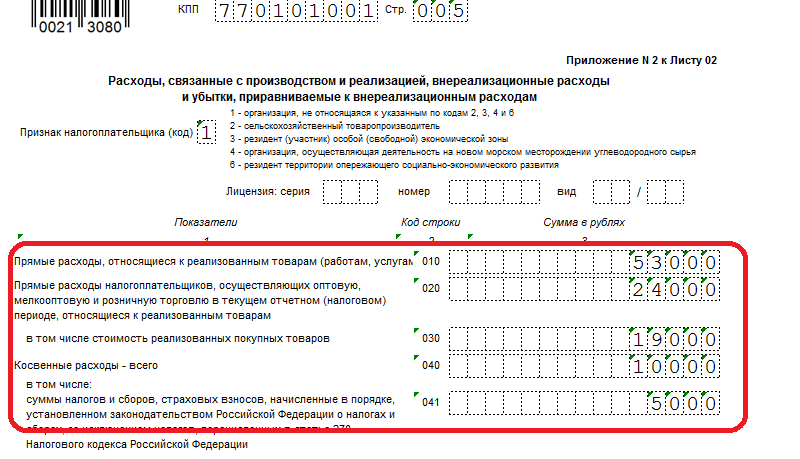

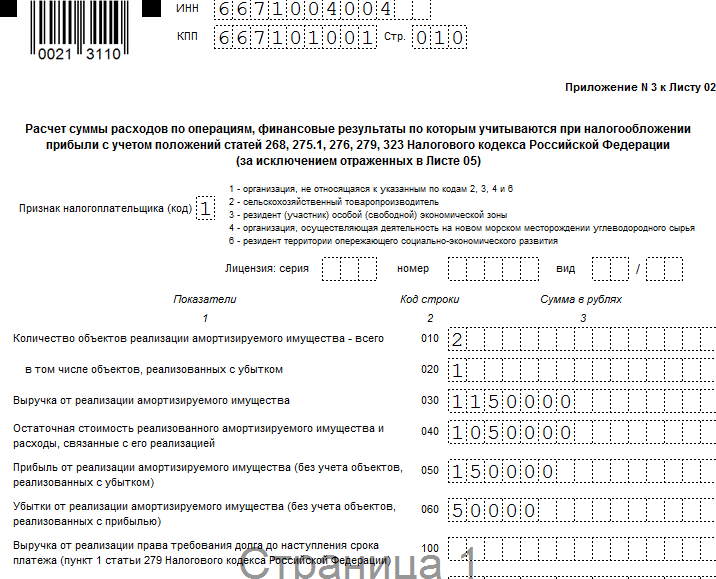

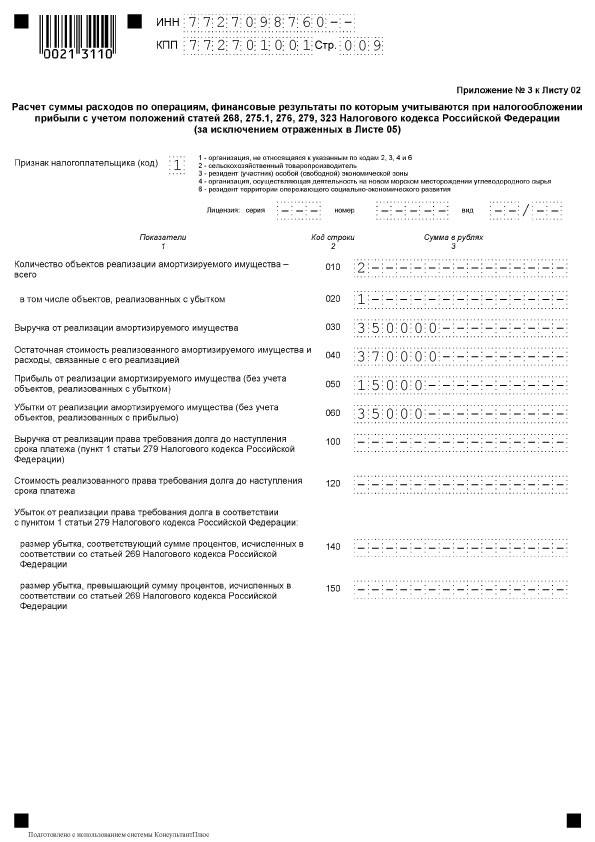

Напомним, что в составе годовой декларации по налогу на прибыль, дополнительно к «основным» листам декларации представляются:

- Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» по убыткам, переносимым на будущее по правилам ст. 283 НК РФ;

- Лист 07 по средствам целевого финансирования, целевым средствам и другим поступлениям, перечисленным в п.1. и п. 2 ст. 251 НК РФ;

- Лист 08 по самостоятельной (симметричной, обратной) корректировке доходов и расходов, или корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (ст. 105.18 НК РФ, ст. 105.18-1 НК РФ).

- Лист 09 и приложение к нему если налогоплательщик является контролирующим лицом контролируемой иностранной компании (п. 25 ст. 250 НК РФ, ст. 309.1 НК РФ, ст. 25.15 НК РФ).

105.18 НК РФ, ст. 105.18-1 НК РФ).

105.18 НК РФ, ст. 105.18-1 НК РФ).

Изменения в порядке формирования налоговой базы по налогу на прибыль в 2021

Изменения-2021 для большинства налогоплательщиков

Изменен порядок определения дохода от реализации имущественных прав (долей, паев) (пп. 2.1 п.1 ст. 268 НК РФ).

С 01.01.2021 доходы при реализации, например, долей ООО, можно уменьшить не только на цену их приобретения и расходы, связанные с приобретением и продажей, но и на сумму денежного вклада в имущество этого ООО (за исключением полученной обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ), пропорционально реализуемым долям в общей величине долей, принадлежащих налогоплательщику. Учесть в расходах при определении налоговой базы от реализации долей после 01.

01.2021 можно и денежный вклад, внесенный до данных изменений в НК РФ (Письмо Минфина РФ от 09.06.2021 N 03-03-06/1/45468).- Уточнен порядок определения финансового результата от реализации НМА, в ст. 268 НК РФ внесена ссылка на порядок определения остаточной стоимости НМА, который с 1 января 2021 года прописан в п. 3. ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ, п.3 ст. 257 НК). Ранее порядок определения остаточной стоимости амортизируемого имущества в виде НМА не был прописан в НК РФ, что приводило к неоднозначным трактовкам при определении финансового результата их реализации.

- Изменены правила определения дохода в виде дивидендов при выходе из организации (при ликвидации организации и распределении ее имущества) — см. п.1 ст. 250 НК РФ, п.2 ст. 277 НК РФ. На суммы денежного вклада в имущество организации (за исключением изъятой обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ) можно уменьшить доход, полученный при выходе из общества или его ликвидации.

- Изменился порядок определения расходов при реализации или ином выбытии ценных бумаг (п.3 ст. 280 НК РФ). Доходы при реализации ценных бумаг можно уменьшить не только на цену приобретения ценных бумаг и сумму затрат, связанных с ее приобретением, но и на сумму денежного вклада в имущество АО (за исключением полученной обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ), пропорционально цене приобретения реализуемых ценных бумаг в общей стоимости акций, принадлежащих налогоплательщику.

- Дополнены правила определения доли прибыли, приходящейся на обособленное подразделение в случае, если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от общих (3 и 17 процентов) налоговые ставки. В этом случае определение указанной доли прибыли по ОП осуществляется применительно к каждой такой налоговой базе (абз. 1 п. 2 ст. 288 НК РФ).

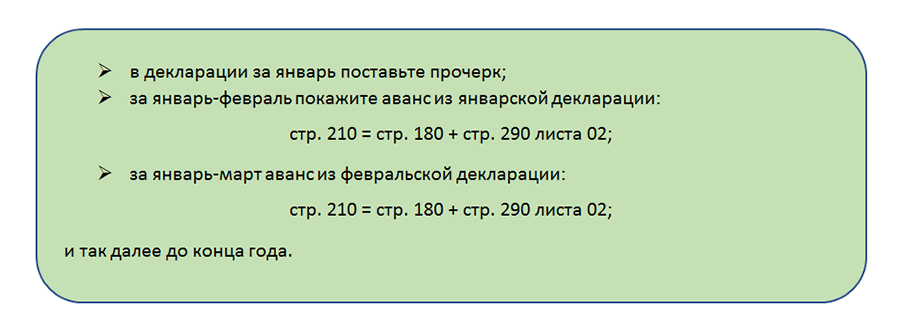

- Установлены особенности при формировании резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год (п. 6, п.7 ст. 324.1 НК РФ). В ст. 324.1 НК РФ уточнено, что инвентаризация резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляется до момента представления налоговой декларации за отчетный (налоговый) период. Напомним, что декларация по налогу на прибыль 2021 должна быть представлена — не позднее 28 марта 2022 г. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитываются расходы, списанные за счет резерва, созданного в предыдущем налоговом периоде.

- Не признается доходом сумма уменьшения уставного капитала в случае, когда его величина стала больше стоимости чистых активов общества по окончании отчетного года. Такое освобождение введено с 02.07.2021 в пп. 17 п. 1 ст. 251 НК РФ, но оно распространяется на отношения, возникшие с 01.01.2021 (пп «а» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 в ред. Федерального закона от 02.07.2021 N 305-ФЗ).

01.2021 можно и денежный вклад, внесенный до данных изменений в НК РФ (Письмо Минфина РФ от 09.06.2021 N 03-03-06/1/45468).

01.2021 можно и денежный вклад, внесенный до данных изменений в НК РФ (Письмо Минфина РФ от 09.06.2021 N 03-03-06/1/45468).

6, п.7 ст. 324.1 НК РФ). В ст. 324.1 НК РФ уточнено, что инвентаризация резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляется до момента представления налоговой декларации за отчетный (налоговый) период. Напомним, что декларация по налогу на прибыль 2021 должна быть представлена — не позднее 28 марта 2022 г. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитываются расходы, списанные за счет резерва, созданного в предыдущем налоговом периоде.

6, п.7 ст. 324.1 НК РФ). В ст. 324.1 НК РФ уточнено, что инвентаризация резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляется до момента представления налоговой декларации за отчетный (налоговый) период. Напомним, что декларация по налогу на прибыль 2021 должна быть представлена — не позднее 28 марта 2022 г. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитываются расходы, списанные за счет резерва, созданного в предыдущем налоговом периоде.

Изменения 2021 для отдельных категорий налогоплательщиков

- Для организаций, выпускающих печатные СМИ и книжную продукцию повышен с 10% до 30 % тиража норматив списания на расходы бракованной, испорченной и морально устаревшей продукции (пп. 44 п.1 ст. 264 НК РФ).

- Для некоммерческих организаций (НКО) необлагаемыми целевыми поступлениями признаются имущественные права в виде права безвозмездного пользования имуществом, полученные на ведение ими уставной деятельности, независимо государственное оно или нет (пп. 16 п. 2 ст. 251 НК РФ). Ранее эта льгота применялась НКО только в отношении государственного и муниципального имущества.

- НКО не имеют права распределять между уставными и предпринимательскими видами деятельности расходы, покрываемые за счет необлагаемых целевых средств (п. 1 ст. 272 НК РФ). В письме Минфина РФ от 21.09.2021 N 03-03-06/3/76443 сделан вывод, что если НКО ведет предпринимательскую деятельность, полученные доходы от которой направляет на осуществление расходов, относящихся к уставной некоммерческой деятельности, то указанные расходы не подлежат распределению в порядке, установленном п. 1 ст.272 НК РФ.

Организации культуры, осуществляющие творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры с соответствующими кодами ОКВЭД в ЕГРЮЛ на 31.12.2020 освобождены от уплаты авансовых платежей по налогу на прибыль по налоговым периодам 2020 и 2021 годов. Также они имеют право налог на прибыль за 2020 и 2021 годы уплатить не позднее 28 марта 2022. Кроме того, указанные налогоплательщики, освобождаются от обязанности представлять налоговые декларации за отчетные периоды 2020 и 2021 годов, т.е. за первый квартал, полугодие и 9 месяцев. Но за налоговый период (по итогам года) декларацию представить необходимо.

Такие изменения были внесены в ст. 286 НК РФ (новый п. 3.1) и в статью 287 НК РФ (новый п.6), в п. 1 ст. 289 НК РФ с 2 августа 2021 (п. 44, п. 46, п.47 ст. 2 Федеральный закон от 02.07.2021 N 305-ФЗ).

- Для общероссийских спортивных федераций и профессиональных спортивных лиг в целях развития физкультуры и спорта пп. 56 п. 1 ст. 251 НК РФ дополнен положением о том, что не включаются в доходы для целей налога на прибыль средства, полученные этими налогоплательщиками от организаторов азартных игр в букмекерских конторах на основании соглашений, заключенных в соответствии с Федеральным законом N 244-ФЗ, либо от публично-правовой компании, обеспечивающей реализацию норм законодательства о государственном регулировании деятельности по организации и проведению азартных игр, в виде целевых отчислений, удержанных с организаторов азартных игр в соответствии с Федеральным законом от 30.12.2020 N 493-ФЗ «О публично-правовой компании «Единый регулятор азартных игр». Такие средства не учитываются в доходах при условии их использования в сроки и на цели, определяемые в соответствии с Федеральным законом от 04.12.2007 N 329-ФЗ «О физической культуре и спорте в Российской Федерации». Это «летние» поправки в НК РФ, но данная норма распространяется на отношения с 01.01.2021 (пп. «б» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ).

- Согласно новому пп.61 п. 1 ст. 251 выведены из-под налога на прибыль доходы организаций, получающих поддержку как субъекты среднего и малого предпринимательства или как экспортеры в виде работ (услуг), имущественных прав, полученных безвозмездно от органов государственной власти, органов местного самоуправления, корпорации развития малого и среднего предпринимательства и ее дочерних обществ, в рамках выполнения ими возложенных на них полномочий по поддержке субъектов малого и среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», также от организаций, осуществляющих функции по поддержке экспорта в соответствии с Федеральным законом от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», в случае, если выполнение указанных работ (оказание услуг), передача имущественных прав осуществляются в соответствии с законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления. Норма распространяется на отношения с 01.01.2019 (пп. «в» п. 32 ст. 2, ч. 16 10 Федерального закона от 02.07.2021 N 305-ФЗ).

1 ст.272 НК РФ.

1 ст.272 НК РФ.

Это «летние» поправки в НК РФ, но данная норма распространяется на отношения с 01.01.2021 (пп. «б» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Это «летние» поправки в НК РФ, но данная норма распространяется на отношения с 01.01.2021 (пп. «б» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Норма распространяется на отношения с 01.01.2019 (пп. «в» п. 32 ст. 2, ч. 16 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Норма распространяется на отношения с 01.01.2019 (пп. «в» п. 32 ст. 2, ч. 16 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Льготные ставки для отдельных категорий налогоплательщиков в 2021 году

- Для резидентов Арктической зоны РФ (АЗРФ) с 01.01.2021 установлена льготная налоговая ставка (п.1.8 ст.284 НК РФ, ст. 284.4 НК РФ) для налога на прибыль, подлежащего зачислению в федеральный бюджет в размере 0%, по налогу на прибыль подлежащего зачислению в бюджеты субъектов РФ для организаций-резидентов АЗРФ — субъекты РФ вправе устанавливать пониженные ставки.

- Установлена пониженная налоговая ставка для компаний IT-отрасли и электронной индустрии (п. 1.15, 1.16 ст. 284 НК РФ) в размере 3% в федеральный бюджет, в региональный бюджет 0%. Данная льгота действует для российских организаций, которые осуществляют деятельность:

- в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных;

- по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Данные категории налогоплательщиков должны удовлетворять требованиям:

- о наличии у них соответствующей государственной аккредитации (о включении их в специализированный реестр),

- о доле доходов от осуществления указанных видов деятельности по данным налогового учета на уровне не ниже 90% (с некоторыми особенностями),

- о среднесписочной численности работников за отчетный (налоговый) период не менее семи человек.

Для целей применения льготных ставок доходы определяются по данным налогового учета организации по правилам ст. 248 НК РФ. При этом в нее не включаются доходы, указанные в п. 2 и п. 11 ст. 250 НК РФ (курсовые разницы), а также доходы от уступки прав требования долга, возникшего при признании «профильных» доходов.

Если организация любой из этих двух категорий по итогам отчетного (налогового) периода не выполнит условия по доле доходов или численности работников либо лишится аккредитации (будет исключена из реестра), то налог с начала года придется заплатить по общим, т. е. непониженным ставкам.

е. непониженным ставкам.

Мы рассказали об особенностях подготовки декларации по налогу на прибыль за 2021 год. Узнать о всех важных нюансах отчетности за 2021 год вы можете из нашей шпаргалки «Отчетность за 2021 год: бухгалтерская и налоговая».

Порядок заполнения декларации по налогу на прибыль

21.02.2022

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

Перейти

У меня нет телеграма

Читайте также

Как обновить (загрузить) справочник «Налоговые инспекции» в 1С:Підприємство после изменения реквизитов?

Налоговая проверка после закрытия ФОП

Единый налог 2015.

Новое в программе 1С:ПідприємствоФормирования налоговых накладных в рознице

Новое в программе 1С:Підприємство

Новое в программе 1С:ПідприємствоВаша заявка принята!

Наш менеджер свяжется с вами,

а пока предлагаем узнать о важных моментах работы в BAS Бухгалтерія КОРП.

(АРХИВ) Как заполнить форму IRS для неподающих документов – получить ее обратно

(АРХИВ) Как заполнить форму IRS для неподающих документов налоговую декларацию и не получили стимулирующий платеж.

Примечание. 21 ноября 2020 г. Налоговое управление США закрыло инструмент для нерегистрации. Чтобы получить налоговые чеки, вам необходимо подать налоговую декларацию за 2020 налоговый год (поданную в 2021 году). Узнайте, как получить налоговые чеки в налоговой декларации, здесь.

***Encuentra la guía para la herramienta Non-Filer de español aquí.***

Вы можете получить доступ к следующему руководству по инструменту, не связанному с файлами, в виде документа Google здесь.

Заполните инструмент IRS Non-Filer, если вы не планируете подавать федеральную налоговую декларацию за 2018 или 2019 год и не получили стимулирующий платеж.

Вот полный список правил приемлемости формы IRS для неподающих документов:

- В 2019 году вы были гражданином США, постоянным жителем или соответствующим требованиям иностранцем-резидентом.

- Это правило также распространяется на вашего супруга, если вы состоите в браке, подающем документы вместе

- Вы не являетесь:

- Социальное обеспечение, в том числе получатель социального страхования по инвалидности (SSDI) или дополнительного социального страхования (SSI); ИЛИ

- Железнодорожный пенсионер или получатель по делам ветеранов (VA)

- Вы не подали декларацию по федеральному подоходному налогу за 2018 или 2019 год И не обязаны подавать декларацию по федеральному подоходному налогу за 2019 год. Вам не нужно подавать, если:

- Ваш доход составляет менее 12 200 долларов США (Примечание: если ваш доход от индивидуальной предпринимательской деятельности превышает 400 долларов США, вы должны подать федеральную налоговую декларацию, даже если ваш общий доход составляет менее 12 200 долларов США)

- Вы состоите в браке и подаете совместную декларацию, и ваш совокупный доход составляет менее 24 400 долларов США

- У вас нет дохода

- Ваш статус подачи документов: холост или женат, подаете заявление совместно. Вы должны подавать обычную налоговую декларацию, если ваш статус подачи документов — «Женатый, подающий раздельно».

Вы должны подавать обычную налоговую декларацию, если ваш статус подачи документов — «Женатый, подающий раздельно».

Вы должны подавать обычную налоговую декларацию, если ваш статус подачи документов — «Женатый, подающий раздельно».НЕ ИСПОЛЬЗУЙТЕ форму Non-Filer, если вы подали федеральную налоговую декларацию за 2018 или 2019 год или участвуете в федеральных программах, указанных выше, и еще не получили платеж. Заполнение формы без регистрации не ускорит доставку платежа. Кроме того, не используйте эту форму, если вы планируете подать налоговую декларацию за 2019 год и еще не сделали этого.

Чтобы получить платеж в этом году, вам необходимо заполнить форму для неподающих документов до 21 ноября 2020 г. . Если вы имеете право на другие налоговые льготы и хотите их получить, вы должны вместо подать обычную налоговую декларацию до 15 октября 2020 года.

Если вы обязаны подать налоговую декларацию И задолжали по налогам, вы должны подать и оплатить причитающуюся сумму до 15 июля, чтобы избежать штрафов за просрочку платежа. Если вам нужно больше времени, вы можете продлить срок подачи декларации до 15 октября 2020 года, но вам нужно будет заплатить налог до 15 июля.

Если вам нужно больше времени, вы можете продлить срок подачи декларации до 15 октября 2020 года, но вам нужно будет заплатить налог до 15 июля.

Если вы пропустите крайний срок 21 ноября, вы сможете получить платеж в 2021 году, подав налоговую декларацию за 2020 год.

Заполнение формы без регистрации занимает 10-20 минут. Есть варианты заполнить форму как на английском, так и на испанском языках. Эти инструкции относятся к английской форме.

Для заполнения формы вам потребуется:

- Компьютер или мобильное устройство с доступом в Интернет

- Примечание: форма не меняет размер на мобильных устройствах. Вам нужно будет прокручивать вправо и влево, чтобы заполнить все поля формы.

- Полное юридическое наименование

- Ваш номер социального страхования

- Дата рождения

- Почтовый адрес

- Если у вас нет постоянного адреса, приюты или поставщики услуг могут разрешить вам использовать их адрес для целей налогообложения. Если вы не находитесь в приюте или не можете найти поставщика услуг поблизости, вы также можете использовать адрес доверенного родственника или друга. IRS доставит чеки P.O. коробки.

- Если у вас нет постоянного адреса, приюты или поставщики услуг могут разрешить вам использовать их адрес для целей налогообложения.

- Адрес электронной почты

- Если вы не помните или не знаете пароль к своей электронной почте, вы можете бесплатно создать новый адрес электронной почты с помощью таких провайдеров, как Gmail, Yahoo! Почта или AOL.

- Номер банковского счета для прямого депозита/маршрутизации (необязательно)

- Прямой депозит — это самый быстрый и безопасный способ получения платежа. Если у вас нет банковского счета, вы все равно можете получить платеж через прямой депозит с помощью предоплаченной дебетовой карты, платежных приложений, таких как CashApp, Venmo или PayPal, или открыть счет в онлайн-банке. Если вы не можете использовать эти варианты, вы получите платеж в виде бумажного чека.

Если вы не находитесь в приюте или не можете найти поставщика услуг поблизости, вы также можете использовать адрес доверенного родственника или друга. IRS доставит чеки P.O. коробки.

Если вы не находитесь в приюте или не можете найти поставщика услуг поблизости, вы также можете использовать адрес доверенного родственника или друга. IRS доставит чеки P.O. коробки.Прокрутите страницу вниз: www.irs.gov/coronavirus/non-filers-enter-payment-info-here

Когда вы увидите варианты заполнения формы, нажмите синюю кнопку «Введите информацию».

Вы попадете на эту страницу: https://www.freefilefillableforms.com/#/fd/EconomicImpactPayment

Нажмите синюю кнопку «Начать» после просмотра этой страницы, чтобы убедиться, что вы соответствуете всем критериям для использования формы.

Заполните информацию для создания учетной записи.

- Адрес электронной почты : используйте адрес электронной почты, к которому у вас есть доступ. Перед отправкой формы вам нужно будет проверить свою электронную почту, чтобы подтвердить свой адрес.

- Идентификатор пользователя : выберите идентификатор пользователя, который вы будете помнить, который вы не будете использовать для чего-либо еще и который не включает личную информацию.

- Номер телефона: хотя и не требуется, но рекомендуется и может использоваться для доступа к вашей учетной записи, если вы забудете свой пароль.

- Пароль : требуются как прописные, так и строчные буквы, 8 символов, цифра и символ. Выберите фразу, которую сможете запомнить, или запишите свой пароль в надежном месте.

Выберите фразу, которую сможете запомнить, или запишите свой пароль в надежном месте.

Выберите фразу, которую сможете запомнить, или запишите свой пароль в надежном месте.После того, как вы заполните форму и нажмете синюю кнопку «Создать учетную запись», вы увидите страницу подтверждения учетной записи:

Нажмите кнопку «Продолжить», чтобы начать заполнение формы.

Примечание. Если вы не используете форму в течение 20 минут, время ожидания истечет, и вы увидите следующее сообщение:

.

Для «ШАГА 1. Заполните налоговые формы» необходимо указать обязательную и необязательную информацию. Пропустите необязательные поля, если они к вам не относятся.

Требуется:

- Статус подачи (холост или женат, подаете совместную заявку)

- Имя, отчество и фамилия

- Номер социального страхования (SSN): у вас должен быть SSN, который разрешает работу вам обоим

- Домашний адрес

Примечание: эти поля обязательны для заполнения вами и вашим супругом, если вы состоите в совместном браке.

Дополнительная информация:

- Иждивенцы:

- Отметьте ячейку, если вы или ваш супруг может быть заявлен кем-либо в качестве иждивенца

- Имя и фамилия, SSN и родство любых соответствующих иждивенцев, которые у вас есть

- Информация о маршрутизации банковского счета

- ПИН-код для защиты личных данных: включать только в том случае, если Налоговое управление США предоставило вам номер, потому что вы столкнулись с кражей личных данных.

После ввода всей информации, относящейся к вам, нажмите «Перейти к шагу 2».

«ШАГ 2. Электронная подача налоговых форм» запрашивает как обязательную, так и дополнительную информацию.

Требуется:

- Личная верификация:

- В форме запрашивается ваш AGI или скорректированный валовой доход, который представляет собой ваш доход за вычетом определенных платежей, таких как проценты по студенческому кредиту, которые не будут облагаться налогом.

- Если вы НЕ подавали налоговую декларацию в 2018 году, введите «0» в поле «Прошлогодний AGI». Игнорируйте часть B, которая запрашивает PIN-код подписи, выбранный вами в прошлом году.

- В форме запрашивается ваш AGI или скорректированный валовой доход, который представляет собой ваш доход за вычетом определенных платежей, таких как проценты по студенческому кредиту, которые не будут облагаться налогом.

- Дата

- Электронная подпись: вместо того, чтобы ставить подпись своим именем, ваша подпись представляет собой 5-значный PIN-код, который вы сами создаете.

- Дата рождения

Примечание: эти поля обязательны для заполнения вами и вашим супругом, если вы состоите в совместном браке.

Дополнительно:

- Номер мобильного телефона

- Водительское удостоверение или номер удостоверения личности, выданный штатом, штат, дата выдачи и дата истечения срока действия — оставьте поле пустым, если у вас (или у вашего супруга/супруги, подающего совместную регистрацию) нет

Прежде чем вы сможете отправить форму, вы должны подтвердить свой адрес электронной почты. Нажмите ссылку «Обновить учетную запись».

На экране откроется окно следующего вида:

Нажмите ссылку «Подтвердить электронную почту», которая появляется рядом с вашим адресом электронной почты.

Щелкните синее поле «Отправить электронное письмо с подтверждением».

Проверьте свою электронную почту. Вы получите сообщение от отправителя «Непредоставившие документы, введите платежную информацию» со строкой темы «Ваши лица, не подающие документы: введите платежные данные — учетная запись». Сообщение будет выглядеть так:

Щелкните ссылку «Подтвердить адрес электронной почты моей учетной записи», после чего откроется следующий экран:

Закройте это окно, вернитесь к экрану «Обновите свою учетную запись» и нажмите «Выход».

Это вернет вас к форме. Теперь ваш адрес электронной почты должен отображаться как подтвержденный:

.

Нажмите синюю кнопку «Перейти к электронному файлу».

Если вы ввели всю необходимую информацию, вы будете перенаправлены на страницу проверки капчи. После того, как вы заполните это, вы сможете подать форму. На сайте IRS указано:

После того, как вы заполните это, вы сможете подать форму. На сайте IRS указано:

Вы получите электронное письмо от службы поддержки клиентов Free File Fillable Forms, доверенного партнера IRS, в котором либо подтверждается, что вы успешно отправили свою информацию, либо сообщается о наличии проблемы и о том, как ее исправить. Формы с бесплатным заполнением файлов будут использовать информацию для автоматического заполнения формы 1040 и передачи ее в IRS для расчета и отправки вам платежа.

Если вам нужны дополнительные инструкции по заполнению формы, не подающей документы, см. Часто задаваемые вопросы о бесплатных формах для заполнения.

Чтобы получить индивидуальную помощь в заполнении формы, позвоните по телефону горячей линии United Way 211 Economic Impact Payment: 1-844-322-3639. Он работает с живыми агентами, которые доступны с понедельника по пятницу с 8:00 до 20:00 до 21 ноября 2020 года.

Для получения информации о стимулирующих выплатах посетите главную страницу федерального правительства для получения информации: IRS Economic Impact Payment Information Center.

Используйте инструмент IRS Get My Payment, чтобы проверить , когда вы получите свой платеж.

Последний

Кристин Трэн, Стажер кампании Get It Back 2021 года и Рейган Ван Кутрен,…

Доступ в Интернет необходим для работы, учебы, здравоохранения и многого другого. Доступное подключение…

Если вы получаете пособие по безработице, ваши пособия облагаются налогом. Вам нужно будет…

Формы подоходного налога за 2018 год | Департамент доходов штата Небраска

Формы подоходного налога за предыдущие годы

Формы подоходного налога за 2020 г. Формы подоходного налога за 2019 г. Формы подоходного налога за 2018 г. Формы подоходного налога за 2017 г. Формы подоходного налога за 2016 г. Формы подоходного налога за 2015 г. Подоходный налог

Корпоративный подоходный налог

S Корпоративный подоходный налог

Налог на финансовые учреждения

Подоходный налог у источника выплаты

Индивидуальный подоходный налог

Название формы | Документ |

|---|---|

Справочник по подоходному налогу с физических лиц за 2018 год с формами, таблицами, инструкциями и дополнительной информацией | Форма |

2018 Небраска Налоговая таблица | Форма |

Коды округов государственных средних школ штата Небраска, 2018 г. | Форма |

Форма 1040N за 2018 г., Декларация о подоходном налоге с физических лиц штата Небраска | Форма |

Форма 1040N 2018 г., Приложения I, II и III | Форма |

2018 Форма 1040N, Таблица преобразования для Приложения II | Посмотреть таблицу преобразования |

Другие формы подоходного налога с физических лиц

Название формы | Документ |

|---|---|

Форма 2441N — Расходы штата Небраска на уход за детьми и иждивенцами | Форма |

Форма 4797N, специальные выборы и расчеты прироста капитала 2018 г. | Форма |

Форма CDN, 2018 г. Закон штата Небраска о содействии развитию сообщества Расчет кредита | Форма |

Форма 3800N — Расчет трудового и инвестиционного кредита штата Небраска за все налоговые годы | Просмотр форм |

Форма 1040XN, 2018 г. | Форма |

Форма NOL, Таблица чистых операционных убытков штата Небраска за 2018 налоговый год | Форма |

Форма 1040N-ES, Небраска, 2019 г. Ваучер об уплате подоходного налога с физических лиц | Форма |

Форма 2210Н, 2018 Индивидуальная недоплата расчетного налога | Форма |

Форма 1310N, Заявление лица, требующего возмещения, причитающегося умершему лицу | Форма |

Форма 1040N-V, Небраска, 2018 г. Ваучер об уплате подоходного налога с физических лиц | Форма |

Форма 1040N-MIL, выборы для исключения военных пенсионных пособий | Форма |

Измененная декларация о подоходном налоге с физических лиц штата Небраска

Измененная декларация о подоходном налоге с физических лиц штата НебраскаФидуциарный подоходный налог

Название формы | Документ |

|---|---|

Форма 1041N, Декларация о фидуциарном подоходном налоге штата Небраска за 2018 год и инструкции | Форма |

Форма 1041N, Таблица преобразования для Графика III | Форма |

Форма 1041N, Форма для расчета трастового налога для малого бизнеса | Форма |

Форма 3800N – Расчет трудового и инвестиционного кредита штата Небраска за все налоговые годы | Просмотр форм |

Форма 7004N, Заявление об автоматическом продлении срока подачи декларации о корпорации, доверительном управлении или партнерстве штата Небраска | Форма |

Форма 4797N, специальные выборы и расчеты прироста капитала 2018 г. | Форма |

Форма CDN, 2018 г. Закон штата Небраска о содействии развитию сообщества Расчет кредита | Форма |

Налог на прибыль товарищества

Название формы | Документ |

|---|---|

Форма 1065N, декларация о доходах товарищества за 2018 г., с таблицами и инструкциями | Форма |

Форма 7004N, Заявление об автоматическом продлении срока подачи декларации о корпорации, доверительном управлении или партнерстве штата Небраска | Форма |

Форма 3800N — Расчет трудового и инвестиционного кредита штата Небраска за все налоговые годы | Просмотр форм |

Форма CDN, 2018 г. Закон штата Небраска о содействии развитию сообщества Расчет кредита | Форма |

Коды бизнес-классификации | Форма |

Корпоративный подоходный налог

Название формы | Документ |

|---|---|

Форма 1120N, Декларация о подоходном налоге корпорации штата Небраска за 2018 г. | Форма |

Коды бизнес-классификации | Форма |

Форма 7004N, Заявление об автоматическом продлении срока подачи декларации о корпорации, доверительном управлении или партнерстве штата Небраска | Форма |

Форма 1120XN, измененная декларация о подоходном налоге корпорации штата Небраска за налоговые годы после 2016 и до 2020 года | Форма |

Форма CDN, 2018 г. Закон штата Небраска о содействии развитию сообщества Расчет кредита | Форма |

Форма 3800N — Расчет трудового и инвестиционного кредита штата Небраска за все налоговые годы | Посмотреть формы |

Форма 1120N-ES, Корпорация штата Небраска, 2019 г. Ваучер об уплате подоходного налога с расчетной стоимости | Форма |

Форма 2220N, 2018 Корпорация Недоплата расчетного налога | Форма |

Форма 4466N, Заявление корпорации 2018 г. | Форма |

Таблица чистых операционных убытков корпорации штата Небраска | Форма |

, с приложениями и инструкциями

, с приложениями и инструкциями о корректировке переплаты расчетного налога

о корректировке переплаты расчетного налогаS Корпоративный подоходный налог

Название формы | Документ |

|---|---|

Форма 1120-SN, Декларация о подоходном налоге с корпорации штата Небраска S за 2018 г., с приложениями и инструкциями | Форма |

Форма CDN, Расчет кредита Закона о помощи в целях развития штата Небраска, 2018 г. | Форма |

Форма 3800N — Расчет трудового и инвестиционного кредита штата Небраска за все налоговые годы | Просмотр форм |

Коды бизнес-классификации | Форма |

Налог на финансовые учреждения

Название формы | Документ |

|---|---|

Форма 1120NF, Налоговая декларация финансового учреждения штата Небраска за 2018 год | Форма |

Форма CDN, 2018 г. |