Содержание

Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Как рассчитать сумму вычета?

Условия получения

Что говорит закон?

Как получить вычет?

Особенности возврата

Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

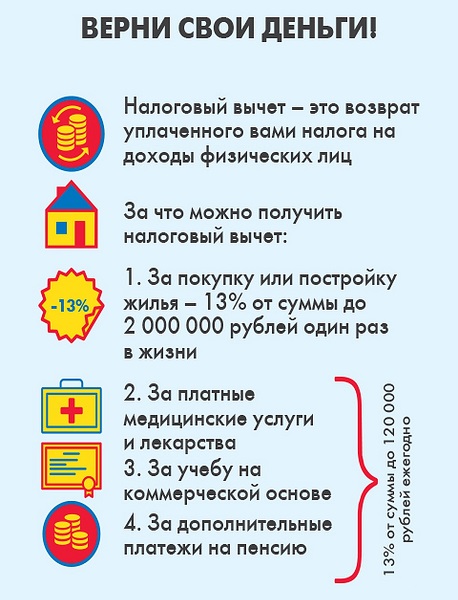

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

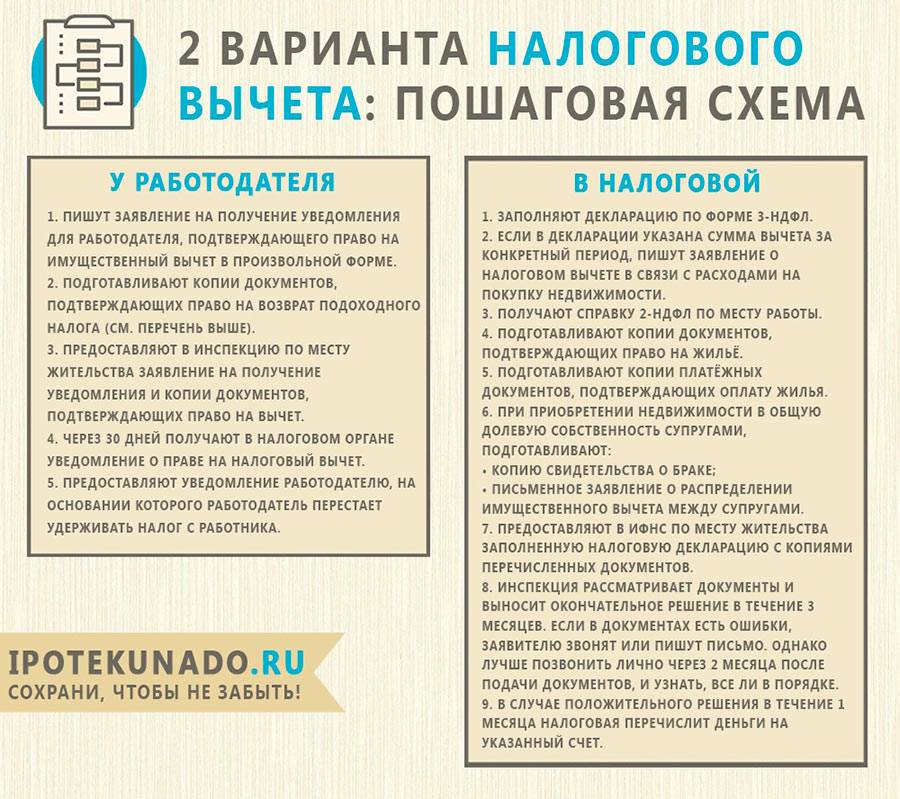

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн. - Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Что делать, если не приходит налоговый вычет

Как подать документы, чтобы получить деньги быстро

Документы на получение вычета можно подать двумя способами: лично, в ближайшей налоговой инспекции или в личном кабинете (ЛК) на сайте nalog.ru.

Проще, конечно, все сделать онлайн: никуда ходить не нужно, ниже риск, что документы потеряются, к тому же на сайт загружаются сканы, а не оригиналы, их можно приложить повторно, а вот утерянный оригинал документа при его передаче непосредственно в ведомство придется восстанавливать.

А еще при загрузке данных онлайн они поступают в общую базу ФНС, к ним имеют доступ в любом отделении. Если отнести документы в конкретную инспекцию, то при смене места жительства в ближайшие месяцы (пока идет оформление вычета) придется забирать бумаги и относить в другую ИФНС. На это тоже тратится время. С ЛК переезд не страшен: к кабинету автоматически привяжут новое отделение, и инспекторы увидят все необходимые данные.

На это тоже тратится время. С ЛК переезд не страшен: к кабинету автоматически привяжут новое отделение, и инспекторы увидят все необходимые данные.

Еще один плюс онлайн-оформления — отсутствие бумажных выписок. Их выдают, если подавать заявление через налоговую. Выписка подтверждает, что у вас приняли документы. Если потерять ее, доказать факт передачи будет сложно. Не исключено, что заставят собирать документы заново.

Кроме того, статус электронного обращения легко отследить. Если все делать офлайн, то узнать о том, прошла ли камеральная проверка и одобрили ли вычет, можно только в самой инспекции.

Когда должны вернуть вычет

Коротко: максимум через четыре месяца с момента подачи документов. Сначала проверяют, имеет ли человек право получить вычет, потом оформляется возврат. Согласно ч. 2 ст. 88 НК РФ, камеральную проверку (проверку подлинности поданных бумаг и право заявителя на получение вычета) проводят в течение трех месяцев после получения обращения налогоплательщика . Далее в течение пяти суток сообщают о положительном или отрицательном решении. Если вычет одобрен, нужно написать заявление на его получение. В ЛК эта форма автоматически появляется после камеральной проверки. Деньги должны прийти в течение месяца. В общей сложности получается четыре месяца с небольшим. Если за это время вычет так и не пришел, стоит жаловаться.

Далее в течение пяти суток сообщают о положительном или отрицательном решении. Если вычет одобрен, нужно написать заявление на его получение. В ЛК эта форма автоматически появляется после камеральной проверки. Деньги должны прийти в течение месяца. В общей сложности получается четыре месяца с небольшим. Если за это время вычет так и не пришел, стоит жаловаться.

Что делать, если деньги не перевели

В первую очередь проверьте, не возникло ли технических сложностей. Например, нет ли проблем на стороне банка. Возможно, карта заблокирована или вы ошиблись в реквизитах.

Если реквизиты верные, карта в порядке, но вычет не перечислен, простой способ узнать подробности — обратиться в налоговую. Задайте вопрос о статусе перевода сотруднику в ближайшем ФНС. Он подскажет, из-за чего задержали вычет и, возможно, сообщит, когда его перечислят.

Можно позвонить в отдел по погашению задолженностей в ФНС, к которому прикреплены. Будьте готовы к тому, что сотрудники загружены и дозваниваться придется долго. Инспектор проверит статус обращения и сообщит о возникших проблемах. Частые причины — затерявшиеся бумаги и затянувшаяся камеральная проверка.

Инспектор проверит статус обращения и сообщит о возникших проблемах. Частые причины — затерявшиеся бумаги и затянувшаяся камеральная проверка.

Еще один способ — написать в инспекцию через ЛК налогоплательщика. Обращение рассматривают до 30 суток. В ответе должны указать, из-за чего задержали выплаты вычета.

Просрочки часто происходят из-за «логистики» : вы обращались в одно отделение, а сейчас прикреплены к другому, при этом первое тянет с отправкой документов. Все, что смогут ответить в этом случае недовольному гражданину: пожалуйста, ждите. Сколько — непонятно. В таком случае пишите повторное обращение, которое снова рассмотрят в течение месяца. Отслеживайте статус обращения онлайн, если передавали данные в электронном виде, или периодически звоните в налоговую.

Если результата от ваших звонков нет, жалуйтесь в вышестоящие органы. Однако нужно понимать, что инстанция (например, Администрация президента или прокуратура) все равно перенаправит жалобу в налоговую. И рассматривать обращение будут там. Но велик шанс, что дело пойдет быстрее, поскольку отчитываться работникам ФНС придется по более строгой форме.

Но велик шанс, что дело пойдет быстрее, поскольку отчитываться работникам ФНС придется по более строгой форме.

Действенный вариант — прийти на прием к начальнику инспекции и настойчиво добиваться решения вопроса. Кроме того, можно пойти непосредственно к инспектору отдела погашения задолженностей. На всякий случай возьмите с собой все документы. Возможно, о вашем вычете забыли из-за огромного потока заявлений. Но при личном обращении шанс, что бумаги найдут и подпишут в ближайшее время, повышается. Но готовьтесь к тому, что в очередях можете провести несколько часов.

На какую компенсацию рассчитывать

Если налоговая просрочила перевод вычета, налогоплательщику обязаны выплатить проценты. Об этом сказано в ч. 10 ст. 78 НК РФ. Проценты начисляются за каждый день после истечения установленного законом срока. Процентная ставка равна ставке рефинансирования ЦБ. Напомним, что с 2016 года этот показатель приравнивается к ключевой ставке.

Получаем формулу:

размер компенсации = сумма вычета x ключевая ставка ЦБ / 365 дней x количество дней просрочки.

Выводы

Первая рекомендация — оформлять все через личный кабинет налогоплательщика. Это быстрее и так удобнее отслеживать статус заявления.

Следите за дедлайнами сами: прошло четыре месяца, а денег нет — значит, можно тревожить налоговую. Идите сразу в отдел погашения задолженностей. Это наиболее быстрый способ узнать причину задержки.

Если время вышло, а вычет не перевели, пишите обращение на сайте ФНС или обращайтесь в инспекцию лично.

Что мне нужно знать о налогах?

Покупка дома за наличные кажется простым подходом: меньшие затраты на закрытие, меньше препятствий, меньше хлопот. И хотя в основном это правда, есть некоторые элементы, которые могут быть немного менее прозрачными: налоги на имущество, вычеты по подоходному налогу и налоговая отчетность.

Поэтому мы решили обратиться к эксперту. Кен Кроттс, выпускник Института инвестирования в недвижимость, практикующий в Сиэтле, помог нам разобраться с некоторыми налоговыми последствиями при покупке дома за наличные.

Источник: (CHUTTERSNAP/Unsplash)

Какие налоговые льготы получают домовладельцы?

Как правило, домовладельцам разрешается делать определенные вычеты из своих налогов. Вычеты уменьшают сумму вашего налогооблагаемого дохода, что, в свою очередь, снижает сумму ваших налогов (и, возможно, вашу налоговую ставку).

Типичные вычеты включают:

- Налоги на имущество. Сумма, которую вы платите в виде налога на имущество, вычитается из вашего федерального подоходного налога, но не более 10 000 долларов США, если вы состоите в браке и подаете декларацию совместно, или 5 000 долларов США, если вы одиноки или состоите в браке и подаете декларацию раздельно. Как покупатель наличными, вы можете потребовать этот вычет.

- Проценты по ипотеке . Проценты по ипотечному кредиту не облагаются налогом (с некоторыми ограничениями). Но как к покупателю за наличные это не относится к вам, потому что у вас нет кредита.

- Страховые взносы по ипотечному кредиту . Точно так же взносы по ипотечному страхованию (MI) могут подлежать вычету в зависимости от вашего дохода, но покупатели наличными также не смогут претендовать на это.

- Ипотечные пункты . Ипотечные баллы (на самом деле это просто проценты, уплаченные авансом) могут быть вычтены за налоговый год, когда был подписан кредит. Но, как вы уже догадались, покупатели, покупающие наличные, не получают этого вычета.

Точно так же взносы по ипотечному страхованию (MI) могут подлежать вычету в зависимости от вашего дохода, но покупатели наличными также не смогут претендовать на это.

Точно так же взносы по ипотечному страхованию (MI) могут подлежать вычету в зависимости от вашего дохода, но покупатели наличными также не смогут претендовать на это.Важно помнить, что налоговые вычеты не являются налоговыми льготами. Вычеты влияют на ваш налогооблагаемый доход (сумма денег, которую вы зарабатываете, которая облагается налогом). Кредиты уменьшают ваши итоговые налоговые обязательства (сумму, которую вы должны), или, в некоторых случаях, увеличивают ваш возврат. Домовладельцы имеют право на вычеты, а не кредиты.

Поскольку большая часть вышеупомянутых налоговых вычетов сосредоточена вокруг ипотеки, покупатели наличных денег могут задаться вопросом, упускают ли они возможность сэкономить на налогах при получении кредита , а не . Ответ на эту дилемму зависит от конкретной ситуации, но необходимо учитывать некоторые дополнительные последствия.

Ответ на эту дилемму зависит от конкретной ситуации, но необходимо учитывать некоторые дополнительные последствия.

Во-первых, в соответствии с действующим налоговым законодательством вычеты по домовладению могут даже не касаться вас. В прошлые годы вычеты, предоставляемые домовладельцам, оказывали значительное влияние на их налоги. Однако с введением в действие Закона о сокращении налогов и занятости в 2017 году стандартный вычет вырос до 12 000 долларов для одиноких и 24 000 долларов для пар — почти вдвое больше, чем до принятия закона.

В соответствии с этим законом многие домовладельцы обнаруживают, что перечисление их вычетов (суммирование всех вышеперечисленных категорий, которые к ним относятся) дает число, которое меньше стандартного вычета, даже при ипотечном кредите. Для покупателей наличными это означает, что вы можете , а не , упускают какую-либо экономию на налогах, потому что многие домовладельцы (особенно те, чьи дома стоят менее 300 000 долларов США) в конечном итоге получают стандартный вычет.

Кроме того, покупатели наличных денег могут обсудить со своим бухгалтером другие вычеты, связанные с домом, которые не зависят от наличия ипотечного кредита. Например, вы можете претендовать на вычет расходов на переезд, а для самозанятых или работающих по контракту существует вычет домашнего офиса.

И, наконец, покупатели могут взвесить цифры, чтобы определить, является ли для них наилучший вариант действий — оплата наличными. Учтите, что кредит в размере 250 000 долларов США с процентной ставкой 4% в конечном итоге будет стоить 179 долларов США.,674 интереса в течение 30 лет. Покупатели за наличные смогут сэкономить всю эту сумму, даже если они потенциально могут потерять налоговый вычет.

С другой стороны, вложение денег в дом ограничивает инвестиционный потенциал. Поговорите с финансовым консультантом, если вас интересует целесообразность покупки за наличные. В конце концов, ваша покупка за наличные должна быть приятной, независимо от налоговых последствий.

Должны ли покупатели жилья за наличные сообщать о своей покупке в IRS?

Короткий ответ: Может быть.

В целях пресечения отмывания денег существуют налоговые законы, требующие сообщать о крупных покупках и продажах за наличные с использованием формы 8300 IRS. освобождены от определения закона «потребительские активы длительного пользования».

Однако имейте в виду, что, как правило, это требование о раскрытии информации обычно применяется только к транзакциям с наличными деньгами (например, со стодолларовыми купюрами на руках), а не к банковским переводам, в отношении которых уже действуют меры отчетности.

Однако в соответствии с Указом Министерства финансов США о географическом таргетинге существуют определенные районы Нью-Йорка, Калифорнии, Техаса и Флориды, где по-прежнему необходимо сообщать о покупках недвижимости за наличные, превышающих определенный порог. Этот заказ включает наличные деньги, а также телеграфные и банковские переводы (более типичный способ покупки дома «за наличные»).

Если вы не уверены в требованиях в вашем регионе, проконсультируйтесь со своим бухгалтером и агентом по титулу. В любом случае, титульный агент должен подать форму 8300 от вашего имени.

Источник: (fizkes/Shutterstock)

Как вы платите налоги на недвижимость, когда покупаете дом за наличные?

Независимо от того, платите ли вы наличными или берете ипотечный кредит, налоги на недвижимость за текущий год для вашего нового дома будут рассчитаны пропорционально и уплачены при закрытии сделки.

Сумма определяется в зависимости от того, как и когда взимаются налоги на недвижимость в вашем регионе. Некоторые округа собирают налоги за прошлый год, а некоторые — за следующий. Большинство собирают налоги ежегодно, но некоторые собирают два раза в год.

Перед закрытием ваш титульный агент проверит уплаченные налоги и даты их вступления в силу. Затем они будут использовать дату продажи для определения суммы налога, причитающегося как покупателю, так и продавцу. Цифру можно увидеть в вашем заключительном заявлении, которое должно быть доступно вам по крайней мере за три дня до закрытия.

Цифру можно увидеть в вашем заключительном заявлении, которое должно быть доступно вам по крайней мере за три дня до закрытия.

На самом деле нет никакой разницы в этом процессе для покупателей наличными и покупателей, которые получают ипотечный кредит. В любом случае, ваша часть текущего налога будет выплачена наличными при закрытии сделки.

Как вы платите налоги на имущество после покупки дома за наличные?

В течение нескольких лет после закрытия вы будете нести ответственность за уплату налога на недвижимость непосредственно в местную налоговую инспекцию. Это отличается от большинства ипотечных покупателей, чьи налоги на недвижимость обычно включаются в их ежемесячные платежи, хранятся на условном депонировании и оплачиваются кредитором.

Кроттс говорит, что самостоятельная оплата налогов на недвижимость не должна рассматриваться как проблема для покупателей жилья за наличные. «Компания, владеющая титулом, регистрирует продажу в окружном регистраторе, — говорит он. «Они регистрируют ваше имя в собственности и отправляют вам счет за налог на недвижимость. И они дадут вам напоминания; они хотят свои деньги!»

«Они регистрируют ваше имя в собственности и отправляют вам счет за налог на недвижимость. И они дадут вам напоминания; они хотят свои деньги!»

Во многих округах вы получите предложенный счет по налогу на имущество за несколько месяцев до установленного срока. Внимательно проверьте этот документ и заранее подайте апелляцию, если вы обнаружите какое-либо несоответствие. Также обратите внимание на скидки, доступные при досрочной оплате.

После получения налогового счета его можно оплатить так же, как и любой другой счет. Часто есть онлайн-опция, опция оплаты чеком и возможность лично.

Разницы в сумме налога на имущество для наличных покупателей нет, только в способе оплаты. Имея это в виду, покупатели наличных денег должны будут составлять бюджет в течение всего года, чтобы они были готовы лично уплатить налог в установленный срок.

Покупка дома за наличные может не дать большой экономии на налогах, но может принести вам душевное спокойствие. Спросите своего агента по недвижимости о плюсах и минусах покупки за наличные в вашей конкретной ситуации.

Источник изображения заголовка: (Стив Бьюссинн / Pixabay)

Налоговые льготы при покупке дома (2022)

Налоговые вычеты — это основная льгота, которой вы будете пользоваться, владея домом, но многие домовладельцы не пользуются всеми своими вычетами. Читайте дальше, чтобы узнать о самых важных налоговых льготах, которые вы получаете при покупке дома.

решёткаСамые большие налоговые выгоды от владения домом

- Не облагаемые налогом проценты по ипотеке

- Налоги на имущество, подлежащие вычету из налогооблагаемой базы

- Кредитные баллы, не облагаемые налогом

- Налоговые вычеты PMI (частное ипотечное страхование)

- Льготы по налогу с продаж домов

- Списание налога на повышение энергоэффективности

- Списание расходов на устаревшую модернизацию

- Списание домашнего офиса

- Используйте свою пенсию, чтобы купить дом

- Вычеты расходов на аренду

hash-mark Проценты по ипотеке, не облагаемые налогом

Одна из самых больших налоговых льгот при покупке дома — возможность вычесть проценты, уплаченные по ипотеке. Проценты по ипотеке составляют большую часть вашего ежемесячного счета по ипотеке, поэтому вы можете ежегодно экономить на налогах тысячи долларов.

Проценты по ипотеке составляют большую часть вашего ежемесячного счета по ипотеке, поэтому вы можете ежегодно экономить на налогах тысячи долларов.

Хотя раньше правила были немного более мягкими, вы по-прежнему можете ежегодно вычитать большую часть (если не все) процентов по ипотеке. Этот вариант открыт для домов стоимостью до 750 000 долларов, а также для кредитных линий Home Equity, которые используются для улучшения вашего дома.

Еще одним важным налоговым преимуществом покупки дома являются налоговые вычеты штата и местного налога на имущество. Если вы уже заплатили налоги штата и местные налоги на недвижимость, вы можете вычесть большую часть из них, когда придет время федеральных налогов. С этими вычетами существует предел того, сколько вы можете вычесть из ваших налогов.

В соответствии с Законом о сокращении налогов и занятости от 2017 года существует ограничение в размере 10 000 долларов США на сумму, которую вы можете вычесть из текущего налогового счета. Тем не менее, этого достаточно для большинства домовладельцев, чтобы получить значительный вычет, как только наступит время уплаты налогов.

Тем не менее, этого достаточно для большинства домовладельцев, чтобы получить значительный вычет, как только наступит время уплаты налогов.

hash-mark Вычет кредитных баллов

Кредитные баллы — это сборы, которые выплачиваются в рамках ипотечного кредита или рефинансирования. Они выражаются в процентах от вашего кредита и могут легко составить до нескольких тысяч долларов. Если вы рефинансировали свой кредит или у вас есть HELOC, то вам повезло.

Вы можете ежемесячно вычитать сумму денег, которую вы платите, в счет баллов. Тем не менее, этот вычет лучше оставить специалистам по налогообложению.

Доплачиваете ли вы за частное ипотечное страхование? Для многих людей с далеко не идеальными ипотечными кредитами PMI — это просто часть жизни. К счастью, дополнительные сборы, которые вы платите, имеют преимущество, которым вы можете наслаждаться каждое 15 апреля.

Как и в случае с налогами на недвижимость, здесь тоже есть одна оговорка. Если вы и ваш супруг зарабатываете менее 100 000 долларов США, вы можете потребовать свой PMI в качестве вычета. В противном случае одиночки могут претендовать на этот вычет только в том случае, если они зарабатывают менее 50 000 долларов в год.

В противном случае одиночки могут претендовать на этот вычет только в том случае, если они зарабатывают менее 50 000 долларов в год.

hash-markНалоговые льготы при продаже дома

Даже продажа вашего дома может сопровождаться значительной налоговой льготой. Из-за исключения продажи дома вам не нужно платить налоги с какой-либо прибыли, которую вы получаете от своего дома, если прибыль, которую вы получаете, составляет менее 500 000 долларов США, если вы состоите в браке, или 250 000 долларов США, если вы не замужем.

Итак, если вы покупаете дом за 200 000 долларов, живете в нем семь лет и добавляете апгрейд на 50 000 долларов, ваша полная стоимость составит 250 000 долларов. Если вы продаете его за 500 000 долларов, это считается прибылью в 250 000 долларов. Это списание абсолютно массовое.

hash-mark Списание налога на энергоэффективность

Это списание налогов пережило огромный расцвет в середине 2000-х — начале 2010-х годов, но это не значит, что вечеринка закончилась. До 2020 года 30 процентов всех расходов на создание более энергоэффективного дома не облагались налогом.

До 2020 года 30 процентов всех расходов на создание более энергоэффективного дома не облагались налогом.

За 2020 год вы получаете 26-процентное списание за энергосберегающие товары. В следующем году списание снижается до 22 процентов. Несмотря на то, что сумма денег, которую вы получаете обратно, уменьшается, все же стоит стать экологичным.

hash-markAging Upgrade Списания

С возрастом люди теряют мобильность и начинают полагаться на устройства, которые помогают им передвигаться по дому. Эти предметы стоят денег, особенно когда речь идет о таких вещах, как повышение мобильности в ванной комнате, пандусы для инвалидных колясок или моторизованные лестничные кресла.

Если вы планируете жить в своем доме в старости, у вас есть хорошие новости, так как вы будете получать дополнительные налоговые вычеты, когда речь идет об улучшениях, необходимых для проживания в нем. Вы можете быть удивлены, узнав, сколько обновлений считается списанным материалом в этой категории.

Также стоит отметить, что данная налоговая льгота распространяется и на людей с инвалидностью, а также на людей, которым необходимо специализированное оборудование для медицинских целей. Так что, если вам нужно сделать свой дом доступным для ADA, вам повезло.

hash-mark Вычеты из домашнего офиса

Если вы работаете из дома, одной из лучших налоговых льгот владения домом является вычет из домашнего офиса. Действующее налоговое законодательство позволяет вам вычитать 5 долларов за квадратный фут до 300 футов вашего домашнего офиса. Стоит отметить, что вычет домашнего офиса является рискованным выбором. Если вы не сделаете это правильно, это может стать сигналом тревоги для IRS и вызвать проверку. Существуют невероятно жесткие правила в отношении того, что можно считать домашним офисом.

Если вы решите использовать этот вариант, убедитесь, что у вас есть подтверждающие документы. Это означает, что у вас должна быть отдельная комната с оргтехникой и не более того. При этом вы также получаете списание налога на офисную мебель, хотя это больше бизнес-расходы, чем что-либо еще.

При этом вы также получаете списание налога на офисную мебель, хотя это больше бизнес-расходы, чем что-либо еще.

Хотя арендаторы также могут использовать этот вычет, владение собственным домом и выделенным домашним офисом означает, что у вас меньше проблем с IRS.

решёткаИспользование пенсионного возраста для покупки дома

Многие люди, особенно пенсионеры, склонны использовать 401(k) или Roth IRA для финансирования дома. Тем не менее, этот вариант существует практически для всех, кто хочет это сделать. Хотя это может быть рискованным вариантом, правда в том, что он по-прежнему имеет свою долю налоговых льгот.

Существуют ограничения на сумму, которую вы можете снять. С Roth IRA вы можете снять только около 10 000 долларов из вложенных вами денег. С 401 (k) вы можете снять до 50 процентов плана, на который вы подписались, если он не превышает 50 000 долларов.

Если вы решите использовать свои пенсионные фонды для покупки дома, вы можете избежать 10-процентного налогового штрафа, который обычно применяется к людям, решившим снять средства до достижения ими возраста 59,5 лет. Это может помочь вам сэкономить около 1000 долларов или больше на уплате налогов.

Это может помочь вам сэкономить около 1000 долларов или больше на уплате налогов.

Поскольку снятие средств с вашего счета потенциально может поставить под угрозу ваше будущее, мы настоятельно рекомендуем вам поговорить со специалистом по финансам, прежде чем вы решите это сделать.

hash-mark Вычеты расходов на аренду

Вы домовладелец, который хочет сдать часть своего дома в аренду? Если вы склонны сдавать жилье через Airbnb или другие подобные средства, у вас есть еще один способ вычесть расходы из стоимости дома.

Согласно действующему налоговому законодательству, вы можете вычесть любые расходы, связанные со сдачей в аренду вашего дома. Расходы могут включать плату за рекламу, стирку арендованных простыней, профессиональные чистящие средства и установку умных замков для использования людьми.

Эти вычеты не должны быть указаны постатейно. Вместо этого они находятся в Графике E 1040. Тем не менее, вы можете следить за своими расходами, чтобы точно знать, сколько вы можете вычесть.