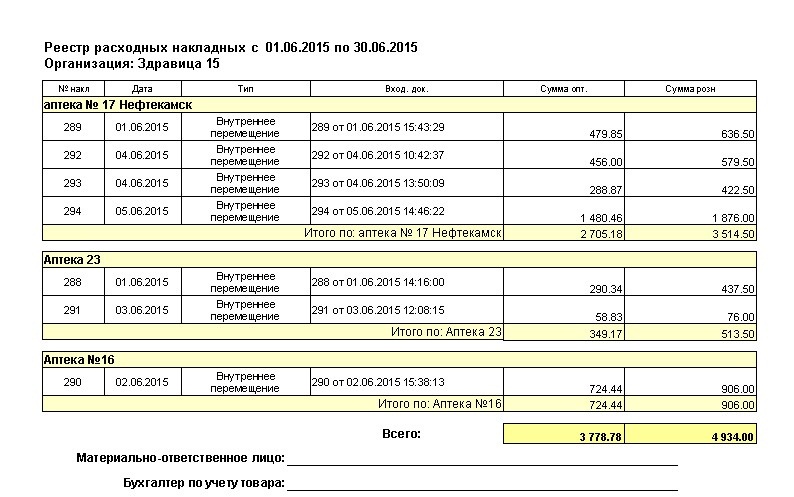

Содержание

как избежать включения в реестр недобросовестных налогоплательщиков

Иллюстрация: Matthew Henry/unsplash

К чему налоговая служба склоняет налогоплательщиков и что ждет юридических лиц?

Все регламенты отработки налоговых «разрывов» преследуют единую цель — склонить организации, применяющие «схемные вычеты», к добровольному уточнению своих налоговых обязательств, а также отбить желание впредь использовать механизмы неправомерной налоговой оптимизации.

В 2021 году одной из самых обсуждаемых тем мира «налогов и сборов» стала «налоговая оговорка». Она связана с выходом в свет письма ФНС от 10.03.2021 № БВ-4-7/3060@.

Пункт 18 данного документа гласит, если налогоплательщику в рамках сотрудничества с контрагентом не удалось реализовать право на учет расходов и применение налоговых вычетов сумм НДС в том размере, на который рассчитывал, он может требовать взыскания соответствующих убытков с лиц, виновных в их причинении.

То есть он может подать в суд на поставщиков. И положительная судебная практика по подобным делам уже есть. Например, на налоговую оговорку ссылается Верховный Суд в решении № 308-ЭС17-13430 от 28.09.2017.

На просторах медиапространства за период 2021 года было немало публикаций, раскрывающих плюсы и минусы применения данного метода. Жесткая полемика о «хрустальности» гражданского права и «предпринимательском климате» захлестнула юристов, финансистов и налоговых консультантов со всех уголков России.

При этом 21 марта 2021 года ФНС опубликовала пояснительную статью о налоговой оговорке. Уже в первых строчках послания становится ясно, что даже если организации не собирались уходить от налогов, но одна из них признана «технической», есть риск направления налоговой претензии. И это ставит под сомнение целесообразность пункта 7 письма ФНС.

Также в этой публикации акцентируется внимание на то, что налоговая оговорка в части НДС, позволит организациям взыскать предъявленную к вычету сумму НДС, признанной неправомерной по причине налоговых разрывов в цепочке операций, указывая только согласованные в документах обстоятельства. А рассчитывать размер убытков с прикреплением доказательств при этом необязательно.

А рассчитывать размер убытков с прикреплением доказательств при этом необязательно.

Но никто не обсуждал, какой же рычаг давления будет применяться для ускоренного склонения налогоплательщиков к включению в условия договора налоговой оговорки.

И вот уже в первом полугодии 2022 года самой обсуждаемой, но весьма неосвещенной темой в бизнес-сообществе стал Федеральный реестр предполагаемых выгодоприобретателей (далее — ФРПВ).

Почему компаниям страшно попасть в ФРПВ?

Универсальных методов отбора и анализа сделок налогоплательщиков на сегодняшний день нет. Любая претензия ФНС на всех этапах налогового контроля весьма субъективна.

Согласно п.6 ст. 108 НК в отношении налоговых правонарушений действует презумпция невиновности и обязанность по доказыванию факта налогового нарушения возложена на налоговые органы. При этом правоприменительная практика по налоговым спорам в отношении налоговых вычетов по НДС, сложилась таким образом, что территориальные налоговые органы по умолчанию возложили бремя доказывания своей добросовестности на организации.

И большинство аргументов о невиновности предпринимателя просто не принимают в рамках досудебного урегулирования.

Основными целями создания ФРПВ является быстрое выявление и пресечение схем уклонения от уплаты НДС, контролирование выгодоприобретателей.

Формирование реестра по выгодоприобретателям с неотработанными «схемными» вычетами за налоговые периоды с 2019 года происходит как из уже имеющейся информации в налоговом органе, так и по результатам проведенных мероприятий. Данная информация собирается из актуальных автоцепочек, сформированных в ПК АИС Налог-3, заключений об установлении выгодоприобретателя и комментариев в АСК НДС-2.

Выгодоприобретателям присваивается уровень приоритетности в зависимости от характера применения «схемных» вычетов и их наличия в отчетности 2022 года.

Высоким приоритетом, считается любой установленный риск по данным налоговой отчётности по НДС за периоды начиная с 1 квартала 2022 года, вне зависимости от суммы схемного вычета.

Если говорить о распределении приоритетов по периодам до 2022 года, там уровень приоритетности повышается при предоставлении уточненной налоговой декларации за предыдущие периоды.

Обновление ФРПВ происходит ежемесячно и доводится до территориальных налоговых органов, что позволяет быстро сформировать доказательную базу в соответствии со ст. 54.1 НК.

Самый распространенный вопрос представителей бизнеса на сегодняшний день — попадают ли в ФРПВ организации, которые не имели в своей бизнес-истории взаимодействия с «техническими» компаниями?

Для ответа на этот вопрос, стоит углубиться в технику формирования реестра. Несмотря на «национальную» налоговую цифровизацию господина Егорова, на сегодняшний день ФРПВ формируется из сведений по «автоцепочкам» в ручном режиме на уровне ФНС, далее спускается в Управление ФНС по субъектам с целью дополнений и направления в территориальные налоговые органы для отработки.

Добросовестные предприниматели могут попасть в реестр, когда основным источником для формирования сведений являются вышеупомянутые «автоцепочки». Они могут сформироваться по техническому признаку, в том числе, если не отражены у контрагента.

Но самым грустным аккордом этой песни признается сложность процедуры исключения из реестра и отмены налоговых претензий. Для этого необходимо составить протокол, получить подтверждающие документы и пояснения, составить заключение и направить его в Управление ФНС по субъекту, что займет немало времени и нервов как у представителя налоговой инспекции, так и у предпринимателя.

Исходя из уточненного порядка территориальных налоговых органов, по ведению ФРПВ стоит учесть следующие факты.

- Компании из ФРПВ становятся главными кандидатами на выездную налоговую проверку.

-

Юридические лица, попавшие в список в 2022 году, становятся первыми в очереди на проверку, независимо от суммы претензии.

- Активно проводится мониторинг и анализ уточненных налоговых деклараций за периоды с 2019 по 2021 год для выявления ситуаций, которые можно приравнять к схемным.

- Поскольку работа ведётся с большим объёмом данных, для мониторинга привлекаются представители всех отделов контрольного блока ФНС.

Таким образом, создание ФРПВ обеспечит исключение случаев ликвидации и преднамеренного банкротства выгодоприобретателей до момента направления им налоговых претензий и возмещения ущерба бюджету.

Ну и, конечно же, заставит бизнес задуматься о том, что налоговая оговорка из формального пункта, прописанного в договоре, может стать реальной возможностью не тратить свои нервы и деньги в баталиях доказывания правоты в налоговой инспекции и перерасти в качественный инструмент страхования своих рисков.

Реестр ФМ — Проект по повышению прозрачности рынка фасилити-услуг

Исполнители фасилити-услуг в инфоресурсе

1050

Участников

≈ 153,6 МЛРД. ₽

₽

Годовая выручка

180

17.14 %

Участников

≈ 29,7 МЛРД. ₽

19.33 %

Годовая выручка

76

7.24 %

Участников

≈ 17,9 МЛРД. ₽

11.67 %

Годовая выручка

514

48. 95 %

95 %

Участников

≈ 106 МЛРД. ₽

69 %

Годовая выручка

Цели реестра

Проверка

Проверка выполнения Подрядчиком гарантий и заверений, данных им в рамках подписанной Налоговой оговорки

Помощь в оценке

Помощь в оценке потенциальных контргагентов на стадии выбора исполнителя услуг

Выбор подрядчика

Заказчики услуг получают возможность выбрать подрядчика, который гарантированно уплачивает Налог на добавленную стоимость и взносы с фонда оплаты труда в полном объеме

Налоговая добросовестность подрядчиков

Подрядчики могут доказать заказчикам свою налоговую добросовестность при обосновании коммерческих предложений.

Принципы формирования Реестра

01.

Принцип недискриминационного доступа всех заинтересованных лиц к получению информации, вне зависимости от организационно-правовой формы такого лица, а также его членства в какой-либо организации и/или участии в каком-либо отраслевом соглашении.

02.

Недопущение ограничения конкуренции — ресурс, на котором размещен Реестр, является информирующим инструментом для самостоятельного формирования пользователями ресурса критериев оценки рисков при выборе контрагентов и не содержит запретов и рекомендаций по заключению, отказу от заключения, расторжению сделок с юридическими лицами и индивидуальными предпринимателями, сведения о которых включены либо отсутствуют в Реестре.

03.

Презумпция добросовестности налогоплательщика – любое юридическое лицо вне зависимости, включены сведения о нем в Реестр или отсутствуют, а также в какой экономической сфере деятельности он осуществляет свою деятельность, подразумевается добросовестным налогоплательщиком, пока иное не будет установлено судом или уполномоченными государственными органами.

Департамент доходов штата Миссури — Мой налоговый портал

Онлайн-регистрация нового бизнеса

Департамент доходов штата Миссури и Департамент труда и производственных отношений, Отдел обеспечения занятости, хотят максимально упростить начало вашего бизнеса. онлайн

Регистрация является частью наших совместных усилий по упрощению процесса регистрации, чтобы вы могли вернуться к развитию своего бизнеса.

Как работает онлайн-регистрация

Вы можете зарегистрировать свой новый бизнес онлайн для следующих видов налогов:

✔ Налог с продаж

✔ Налог на использование продавца

✔ Налог на потребительское использование

✔ Удерживаемый налог

✔ Налог на безработицу

✔ Плата за шины и свинцово-кислотные аккумуляторы

✔ Корпоративный подоходный налог

Вам может потребоваться получить федеральный идентификационный номер работодателя (FEIN). FEIN выдается Службой внутренних доходов (IRS). FEIN используется для идентификации налогоплательщиков, которые

FEIN выдается Службой внутренних доходов (IRS). FEIN используется для идентификации налогоплательщиков, которые

необходимо подавать различные налоговые декларации. Работодатели, корпорации, товарищества, компании с ограниченной ответственностью, трасты и поместья, а также другие хозяйствующие субъекты могут быть обязаны иметь

ФЕЙН. Для получения дополнительной информации о FEIN или для получения номера в Интернете посетите веб-сайт IRS.

После завершения онлайн-регистрации вы получите номер подтверждения и дополнительную информацию о вашей регистрации. Пожалуйста, сохраните номер подтверждения для вашего

записи. Подождите 2-3 рабочих дня для обработки. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нами.

Уже есть номер подтверждения?

Если вы ранее начали регистрацию для этого бизнеса и хотели бы получить информацию, нажмите здесь, чтобы возобновить регистрацию.

У вас есть существующая учетная запись?

Если у вас есть существующая учетная запись в Департаменте доходов штата Миссури, вы можете обновить свою регистрацию, чтобы добавить дополнительные типы налогов с помощью приложения. Если вам нужно добавить безработицу

Если вам нужно добавить безработицу

налога на существующую учетную запись, посетите https://uinteract.labor.mo.gov.

НАЧАТЬ РЕГИСТРАЦИЮ ЗДЕСЬ

В соответствии с разделом 105.1500 RSMo, Департаменту доходов запрещается требовать от любой организации, освобожденной от уплаты федерального подоходного налога в соответствии с разделом 501(c) Налогового кодекса, или от любого физического лица предоставлять Департаменту какой-либо список, запись, регистрация, регистрация, список, список или другая совокупность данных любого рода, которые прямо или косвенно идентифицируют лицо как члена, сторонника, волонтера или донора финансовой или нефинансовой поддержки любой организации, освобожденной от федерального подоходного налога в соответствии с разделом 501(c) Налогового кодекса. Ничто в этой форме не должно быть прочитано или понято как требование о предоставлении любой такой информации. Несмотря на какие-либо публикации, веб-страницы, формы, инструкции, постановления или заявления, предоставленные Департаментом, вы не обязаны включать такую информацию в эту форму. Если вы столкнетесь с какими-либо техническими трудностями при отправке этой формы без включения информации, которая, по вашему мнению, защищена Разделом 105.1500 RSMo, не стесняйтесь обращаться в Департамент по электронной почте [email protected] или по телефону 573-751-5860.

Если вы столкнетесь с какими-либо техническими трудностями при отправке этой формы без включения информации, которая, по вашему мнению, защищена Разделом 105.1500 RSMo, не стесняйтесь обращаться в Департамент по электронной почте [email protected] или по телефону 573-751-5860.

—————— Конфиденциальность и безопасность ——————

Эта транзакция происходит на защищенном сервере с использованием безопасности Secure Socket Layer (SSL). Департамент доходов штата Миссури и Департамент труда и производственных отношений, отдел

Employment Security предприняла все разумные меры для обеспечения безопасности и конфиденциальности вашей электронной регистрации.

Зарегистрируйте свой бизнес в MassTaxConnect

Ссылки для входа на эту страницу

MassTaxConnect

Зарегистрируйте свой бизнес

Зарегистрируйте свой бизнес онлайн в Департаменте доходов штата Массачусетс (DOR).

Зарегистрируйте свой бизнес в MassTaxConnect

Подать заявку на получение идентификационного номера работодателя (EIN)

ДОР Контакты

Детали

of Зарегистрируйте свой бизнес в MassTaxConnect

Что вам нужно

для Зарегистрируйте свой бизнес в MassTaxConnect

Обновлено: 10 ноября 2022 г.

MassTaxConnect — это веб-приложение Департамента доходов для подачи и уплаты налогов. Для регистрации бизнеса в MassTaxConnect вам потребуются следующие документы и информация:

- Ваш номер социального страхования (при регистрации в качестве индивидуального предпринимателя без сотрудников). Индивидуальные предприниматели могут зарегистрироваться, указав номер социального страхования или идентификационный номер работодателя.

- Ваш идентификационный номер работодателя (EIN). Если у вас нет EIN, подайте заявку на его получение в IRS.

- Ваше официальное имя

- Рабочий почтовый адрес

- Дата начала вашего бизнеса

Корпорациям потребуется указанная выше информация вместе с:

- Контактная информация руководителя(ей) бизнеса, включая должность(я) и номер(а) социального страхования.

Некоммерческим организациям потребуется:

- Письмо-определение IRS о признании организации в качестве 501(C)(3).

Как зарегистрироваться

Зарегистрируйте свой бизнес в MassTaxConnect

Чтобы зарегистрировать свой бизнес, перейдите на MassTaxConnect.

Когда вы зарегистрируетесь в MassTaxConnect, вы сразу же получите электронное письмо, подтверждающее получение вашего запроса на регистрацию.

После того, как ваша регистрация будет одобрена, вы получите еще одно электронное письмо, информирующее вас о том, что теперь вы можете войти в систему.