Содержание

ФНС считает провокацией публикацию об утечке персональных данных 20 млн россиян – Бизнес – Коммерсантъ

Данные 20 млн российских налогоплательщиков около года находились в открытом доступе в интернете, сообщила британская исследовательская компания Comparitech. По ее данным, база содержала ФИО, адреса, телефоны, паспортные данные, ИНН и суммы уплаченных налогов. В ФНС сомневаются в подлинности данных.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Персональные данные примерно 20 млн российских налогоплательщиков могли около года находиться в незашифрованном открытом доступе — в незащищенном кластере Elasticsearch на облачной платформе Amazon Web Services. Об этом 1 октября сообщила британская исследовательская компания Comparitech.

Британская компания Comparitech Limited основана в 2015 году, зарегистрирована в городе Мейдстоун, графство Кент. С ней сотрудничает около 30 исследователей, разработчиков и авторов, занимающихся изучением и подготовкой отчетов и публикаций по следующим темам и проблемам: защита персональных данных в интернете, кибербезопасность, вирусная активность в интернете, работа интернет-провайдеров, мониторинг работы сетей, работа интернет-сервисов, в том числе VPN и т. д. Ежемесячная аудитория сайта Comparitech.com составляет около 1 млн уникальных пользователей. Эксперты Comparitech регулярно дают комментарии и выступают на ТВ и радио, их отчеты публикуются или цитируются в таких СМИ как Forbes, The New York Times, BBC, The Guardian, Business Insider, Huffington Post, CBS News, Cnet, ZDNet и др.

д. Ежемесячная аудитория сайта Comparitech.com составляет около 1 млн уникальных пользователей. Эксперты Comparitech регулярно дают комментарии и выступают на ТВ и радио, их отчеты публикуются или цитируются в таких СМИ как Forbes, The New York Times, BBC, The Guardian, Business Insider, Huffington Post, CBS News, Cnet, ZDNet и др.

В феврале Comparitech подготовила рейтинг стран мира по уровню кибербезопасности. При составлении рейтинга Comparitech учитывала семь основных критериев, среди которых процент мобильных устройств и ПК, зараженных вредоносным ПО, количество хакерских атак с целью кражи денег, подготовленность страны к хакерским атакам и т.п. В рейтинге из 60 стран Россия оказалась на 23-м месте, лидером стала Япония, а последнюю строчку занял Алжир. Россия также оказалась среди стран, законодательство которых лучше всего отвечает современным требованиям в сфере кибербезопасности.

Comparitech занимается расследованием ситуации вместе с независимым исследователем в области безопасности Бобом Дьяченко, который и обнаружил утечку. Данные были индексированы поисковыми системами в мае 2018 года. 17 сентября этого года господин Дьяченко обнаружил базу в открытом доступе и рассказал об этом ее владельцу, который находится на Украине. 20 сентября доступ к базе был закрыт.

Данные были индексированы поисковыми системами в мае 2018 года. 17 сентября этого года господин Дьяченко обнаружил базу в открытом доступе и рассказал об этом ее владельцу, который находится на Украине. 20 сентября доступ к базе был закрыт.

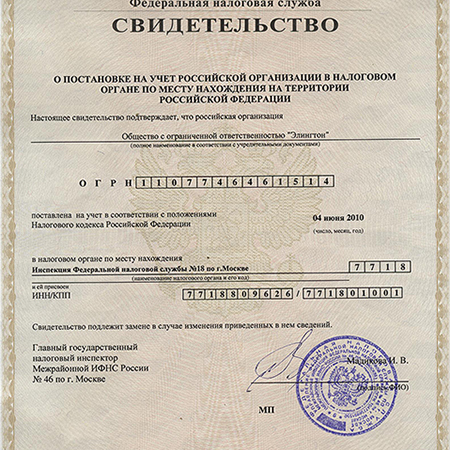

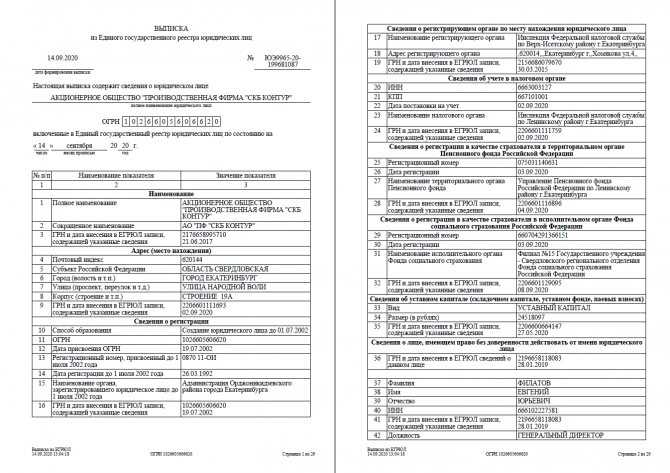

Среди персональных данных россиян, которые могли находиться в открытом доступе более года,— ФИО человека, адрес, его статус налогового резидента, номер паспорта, номер телефона, ИНН, название/имя и телефон работодателя, сумма уплаченных налогов.

Данные были разбиты на две базы — в первой содержались персональные и налоговые данные на 14 млн человек за период с 2010 по 2016 год, во второй — на 6 млн человек за период с 2009 по 2015 год.

Comparitech неизвестно имя владельца базы, они только знают, что он находится на Украине. Исследователи пытаются выяснить, кто мог быть вовлечен в столь масштабную утечку.

Источник: Comparitech

Источник: Comparitech

Comparitech подчеркивает, что если эти данные оказались в руках злоумышленников, они могут воспользоваться ими для мошеннических действий, например, фишинговых атак, кражи средств или получения доступа к другой персональной информации.

По мнению основателя и технического директора компании DeviceLock Ашота Оганесяна, «судя по налоговым данным и информации о работодателе не в формате ИНН, а с полным названием организации, это может быть либо компиляция из криминальных баз, похищенных из госорганов (например, ФНС и ПФР), либо же база, связанная с личным кабинетом физлица на одном из порталов государственных услуг». «Украинский след» в истории сервера, как считает господин Оганесян, может объясняться тем, что была обнаружена копия базы, когда-то найденная в другом месте и сохраненная для продажи или обмена. «Такие базы достаточно часто появляются на черном рынке, однако эта — одна из самых больших за последнее время. Криминальные элементы используют такую информацию для различных мошеннических схем, таких, например, как появившиеся в последнее время в Москве фальшивые требования об уплате налогов, волна которых странным образом почти совпала с обнаружением этой базы»,— рассказал Ашот Оганесян.

В «Ростелекоме» сообщили “Ъ”, что для портала «Госуслуги» «обеспечивается необходимый комплекс защиты мер, проводятся периодические тестирования на наличие уязвимостей, а все критичные события ИБ подлежат круглосуточному анализу и корреляции с применением SIEM систем».

Представитель Минкомсвязи сообщил “Ъ”, что «утечек данных нет и никогда не было», «информационные системы надежно защищены: сертифицированы и аттестованы в соответствии с требованиями регуляторов».

В ФНС России заявили, что часть данных, упомянутых в статье на портале Comparitech, вообще не собирается и не хранится в информационных ресурсах Налоговой службы, а формат и структура данных не соответствуют форматам хранения данных, применяемых в ведомстве. «Проверить подлинность якобы утекших данных и существование ресурса, указанного в статье, невозможно в связи с отсутствием на него ссылки. Информация, изложенная в статье, может являться провокацией. ФНС России уже направила официальное письмо об инциденте в ОЭСР»,— сообщили в службе.

Евгений Хвостик, Дмитрий Шестоперов

Банк России решил комплексно подойти к борьбе с киберугрозами, выпустив программу развития информационной безопасности до 2021 года. Планы у ЦБ грандиозные: от обучения студентов до массового внедрения криптографии и регулирования роботизации. Однако участники рынка пока воспринимают инициативу регулятора настороженно: одни идеи ЦБ они считают нереалистичными, другие – неясными или спорными.

Однако участники рынка пока воспринимают инициативу регулятора настороженно: одни идеи ЦБ они считают нереалистичными, другие – неясными или спорными.

Читать далее

Персональные данные игроков казино передадут в ФНС – блог ЛКП КОНСАЛТ

Ведущий юрист практики «Налоговые споры» Александр Земченков в статье Ведомости «Персональные данные игроков казино передадут в ФНС»

Налоговики узнают ФИО игрока, его паспортные данные, ИНН и сумму выигрыша.

Персональные данные игроков казино и залов игровых автоматов будут предоставляться в электронной форме для внесения их в специальный реестр, следует из приказа ФНС, размещенного на официальном интернет-портале правовой информации 23 апреля. Казино должны передать сведения за прошлый год Налоговой службе до 1 мая 2021 г. В феврале в Налоговый кодекс уже были внесены изменения, устанавливающие требования о предоставлении данных о выигрыше посетителей в электронной форме, но полный состав персональных данных для внесения в реестр определили только сейчас.

В феврале в Налоговый кодекс уже были внесены изменения, устанавливающие требования о предоставлении данных о выигрыше посетителей в электронной форме, но полный состав персональных данных для внесения в реестр определили только сейчас.

Налоговая база по доходам в виде выигрышей, полученных физическими лицами от участия в азартных играх в казино и залах игровых автоматов, определяется как положительная разница между денежными средствами, полученными участником игр от организаторов, и денежными средствами, уплаченными участником организаторам в обмен на знаки игорного заведения в течение налогового периода, рассказали «Ведомостям» в Федеральной налоговой службе (ФНС).

Сведения из реестров за 2020 г. будут консолидироваться в отношении физического лица по всем организаторам азартных игр (игорным зонам) на территории РФ. После получения соответствующих сведений от организаторов азартных игр налоговыми органами будет осуществлен расчет НДФЛ к уплате за налоговый период 2020 г., говорят в ФНС.

Налог с выигрыша в казино платят только граждане РФ: деньги, полученные иностранцами в казино и залах игровых автоматов России, не признаются доходами, соответственно, налог с них не уплачивается.

Все выигрыши россиян на территории казино по закону облагаются налогом в 13%. Исключение составляют стимулирующие лотереи, т. е. розыгрыши, для участия в которых не нужно делать взнос, а призовой фонд формируется за счет средств организаторов лотереи. В этом случае организатор является налоговым агентом и должен удержать НДФЛ со стоимости выигрыша, следует из Налогового кодекса РФ.

Поправки в 54 ФЗ стали новым шагом к усилению контроля в сфере казино и игровых автоматов, считает ведущий юрист практики «Налоговые споры» компании Лемчик, Крупский и Партнеры

Александр Земченков: «Был усилен контроль над потоками денежных расчетов и обменных знаков игорного заведения. Так ФНС получила возможность получать сведения о клиентах казино и азартных игр и суммах их выигрышей из чеков, формируемых посредством контрольно-кассовой техники».

Ранее физические лица самостоятельно исчисляли сумму НДФЛ на указанные доходы, а также представляли в налоговую декларацию по форме 3-НДФЛ, что позволяло налогоплательщикам скрывать суммы полученных доходов от выигрышей, говорит Земченков.

https://www.vedomosti.ru/finance/articles/2021/04/26/867743-personalnie-dannie?fbclid=IwAR3vBefmcYWfx5byW4nNLM2CN1mj2EIL_ypuaZHmLnyDbR1dOTV6Rh5ZaeE

Поделиться публикацией

Знайте свою налоговую ставку с продаж и используйте

- Розничный продавец

- Потребитель

- Найти налоговую ставку по адресу

- Ресурсы

Розничный продавец

Ставки налога с продаж и налога на использование различаются в зависимости от вашего местоположения. Базовая ставка налога с продаж и использования в размере 7,25 процента применяется по всему штату. В дополнение к общегосударственной ставке налога с продаж и использования, в некоторых городах и округах существуют окружные налоги, утверждаемые избирателями или местными органами власти. Окружные налоговые районы состоят как из округов, так и из городов. В определенном месте также может действовать более одного районного налога. Более трех четвертей всех предприятий штата расположены или ведут бизнес в районах с районным налогом.

Окружные налоговые районы состоят как из округов, так и из городов. В определенном месте также может действовать более одного районного налога. Более трех четвертей всех предприятий штата расположены или ведут бизнес в районах с районным налогом.

Какую налоговую ставку я использую?

Если ваш бизнес расположен в некорпоративной части округа, вы, как правило, должны взимать налог с продаж и налог по ставке округа. Как правило, вы должны собирать, сообщать и платить ставку округа (ставка для штата + округ + город) при продаже налогооблагаемых товаров, если вы занимаетесь бизнесом:

- В коммерческом офисе в пределах округа;

- С представителями в округе, которые осуществляют продажи или поставки в округ;

- Аренда товаров в районе; или

- Продажа или аренда транспортных средств, судов без документов или самолетов, которые будут зарегистрированы в округе.

Не всегда возможно определить правильную налоговую ставку, основываясь только на почтовом адресе или почтовом индексе. Мы предлагаем эти инструменты, чтобы помочь розничным продавцам определить правильную ставку:

Мы предлагаем эти инструменты, чтобы помочь розничным продавцам определить правильную ставку:

- Посетите наш справочник по ставкам налога с продаж и использованию в городе и округе Калифорнии, чтобы найти самую актуальную налоговую ставку для любой юрисдикции в Калифорнии.

- Узнать налоговую ставку можно по адресу

- Некоторые города предлагают онлайн-базу данных адресов в пределах своей юрисдикции. Ссылки на эти базы данных доступны на этой веб-странице.

Как я узнаю об изменении тарифа?

При изменении налоговой ставки CDTFA уведомляет розничных продавцов, предоставляя информацию в специальном уведомлении. Предприятия могут подписаться на получение уведомлений по электронной почте от CDTFA или подписаться на получение последних новостей и обновлений.

Когда я начну взимать плату по новому тарифу?

При изменении ставки налога с продаж и использования в вашем городе или округе ваша компания должна собирать, сообщать и уплачивать новую ставку, начиная с даты вступления в силу и после нее. Как правило, ставки окружного налога вступают в силу в первый день следующего календарного квартала, по крайней мере, через 110 дней после принятия окружного налога.

Как правило, ставки окружного налога вступают в силу в первый день следующего календарного квартала, по крайней мере, через 110 дней после принятия окружного налога.

Что делать, если я получаю слишком много налога с продаж со своих клиентов?

Если вы соберете сумму, превышающую причитающуюся сумму налога, вы должны либо вернуть излишнюю сумму покупателю, либо выплатить ее государству.0051, а не , держи.

Где я могу найти дополнительную информацию?

- Применение налога к продажам и покупкам

- Часто задаваемые вопросы о налоговых ставках для налога с продаж и использования

- Налоговые советы для районных налогов (Публикация 44)

- Окружные налоги и продажи с доставкой в Калифорнию (публикация 105)

Потребитель

Ставка налога с продаж и налога на использование варьируется в зависимости от того, где товар куплен или будет использоваться. Базовая ставка налога с продаж и использования в размере 7,25 процента применяется по всему штату. В дополнение к общегосударственной ставке налога с продаж и использования, в некоторых городах и округах существуют окружные налоги, утверждаемые избирателями или местными органами власти. Окружные налоговые районы состоят как из округов, так и из городов. В определенном месте может действовать более одного окружного налога. Более трех четвертей всех предприятий штата расположены или ведут бизнес в районах с районным налогом.

В дополнение к общегосударственной ставке налога с продаж и использования, в некоторых городах и округах существуют окружные налоги, утверждаемые избирателями или местными органами власти. Окружные налоговые районы состоят как из округов, так и из городов. В определенном месте может действовать более одного окружного налога. Более трех четвертей всех предприятий штата расположены или ведут бизнес в районах с районным налогом.

По какой ставке я должен платить?

Если вы покупаете товар у предприятия, расположенного в некорпоративном округе, с вас, как правило, будет взиматься ставка налога с продаж округа на ваши налогооблагаемые товары. Если тот же товар приобретен в городе с дополнительным районным налогом, с вас будет взиматься налог по ставке этого города. Если вы покупаете товар за пределами штата Калифорния для использования в городе и/или округе, где вы живете, вы должны уплатить налог на использование с этой покупки. Если вы не сохранили квитанции от таких покупок, таблица «Использовать налоговую справочную таблицу» рассчитает размер вашей задолженности, и вы можете указать ее в качестве строки при подаче декларации о подоходном налоге.

Что произойдет, если скорость изменится?

С вас будет взиматься налог с продаж и использования, действовавший на момент покупки.

Что делать, если с меня списали неверный тариф?

Свяжитесь с предприятием, где, по вашему мнению, была списана неправильная ставка, и запросите возврат средств. Найдите список последних ставок налога с продаж и использования. Сообщите нам о компании, которая, по вашему мнению, взимает неправильную ставку, позвонив в наш центр обслуживания клиентов по телефону 1-800-400-7115.

Найти налоговую ставку по адресу

Вы можете посмотреть текущую ставку налога с продаж и использования для определенного адреса в Калифорнии.

Кроме того, вы можете найти текущие ставки налога с продаж и налога на использование, используя наш список городов и округов.

Ресурсы

CDTFA располагает множеством полезных ресурсов, которые помогут продавцам и покупателям определить правильную ставку налога с продаж и использования для любого города или округа штата.

Чтобы проверить налоговую ставку для местоположения:

- Найдите список последних ставок налога с продаж и использования по следующей ссылке: Городские и окружные ставки налога с продаж и использования штата Калифорния.

- Узнать налоговую ставку можно по адресу

- Посетите или позвоните в наш офис

- Позвоните в наш центр обслуживания клиентов по телефону 1-800-400-7115 (TTY:711). Мы готовы помочь вам с 7:30 до 17:00 с понедельника по пятницу, кроме государственных праздников.

Общая информация:

- Посетите нашу веб-страницу о налоговых ставках города и округа.

Для отправки и доставки:

- Плата за отгрузку и доставку Публикация 100

Другие полезные ресурсы включают:

- Подробная разбивка ставки налога с продаж и использования

Налоговая база, налоговая ставка, пропорциональное, регрессивное и прогрессивное налогообложение

Структура налогообложения экономики зависит от ее налоговой базы, налоговой ставки и того, как изменяется налоговая ставка. Налоговая база – это сумма, к которой применяется налоговая ставка. налоговая ставка – это процент от налоговой базы, который должен быть уплачен в виде налогов. Для расчета большинства налогов необходимо знать налоговую базу и налоговую ставку. Таким образом, если налоговая база равна 100 долларам, а ставка налога равна 9%, то налог составит 9 долларов (= 100 × 0,09). Пропорциональные налоги (также известные как налоги с фиксированной ставкой ) применяют одну и ту же налоговую ставку к любому уровню дохода или к любому размеру налоговой базы. Таким образом, если Билл зарабатывает 50 000 долларов, а Джейн зарабатывает 100 000 долларов, а ставка налога составляет 10 %, то Билл будет должен 5 000 долларов налогов, а Джейн — 10 000 долларов. Многие государственные подоходные налоги и почти все налоги с продаж являются пропорциональными налогами. Налоги на социальное обеспечение и медицинскую помощь также пропорциональны, поскольку одна и та же налоговая ставка применяется к любому заработанному доходу до предела базовой заработной платы социального обеспечения, который на 2021 год составляет 142 800 долларов.

Налоговая база – это сумма, к которой применяется налоговая ставка. налоговая ставка – это процент от налоговой базы, который должен быть уплачен в виде налогов. Для расчета большинства налогов необходимо знать налоговую базу и налоговую ставку. Таким образом, если налоговая база равна 100 долларам, а ставка налога равна 9%, то налог составит 9 долларов (= 100 × 0,09). Пропорциональные налоги (также известные как налоги с фиксированной ставкой ) применяют одну и ту же налоговую ставку к любому уровню дохода или к любому размеру налоговой базы. Таким образом, если Билл зарабатывает 50 000 долларов, а Джейн зарабатывает 100 000 долларов, а ставка налога составляет 10 %, то Билл будет должен 5 000 долларов налогов, а Джейн — 10 000 долларов. Многие государственные подоходные налоги и почти все налоги с продаж являются пропорциональными налогами. Налоги на социальное обеспечение и медицинскую помощь также пропорциональны, поскольку одна и та же налоговая ставка применяется к любому заработанному доходу до предела базовой заработной платы социального обеспечения, который на 2021 год составляет 142 800 долларов. Налог Medicare является пропорциональным налогом, который применяется ко всему заработанному доходу, = 2,9%. Фиксированные налоги представляют собой фиксированную сумму и не зависят от дохода или стоимости транзакций, например налог в размере 10 долларов на душу населения.

Налог Medicare является пропорциональным налогом, который применяется ко всему заработанному доходу, = 2,9%. Фиксированные налоги представляют собой фиксированную сумму и не зависят от дохода или стоимости транзакций, например налог в размере 10 долларов на душу населения.

регрессивный налог выше при более низких доходах. Наиболее заметным регрессивным налогом является налог на социальное обеспечение, потому что налог падает до 0, когда заработанный доход превышает предел базовой заработной платы социального обеспечения. Регрессивные налоги особенно вредят бедным. Несправедливое воздействие регрессивных или пропорциональных налогов часто смягчается выплатами бедным и освобождением основных продуктов и услуг, таких как продукты питания, от регрессивных и пропорциональных налогов.

Налог также может быть регрессивным, если он ложится тяжелым бременем на более бедных людей. Единые налоги, например, ложатся большим бременем на бедных, потому что, хотя налог одинаков для всех, налог составляет большую часть дохода для бедного человека, чем для богатого. Даже пропорциональные налоги могут быть регрессивными. Например, если бы ставка налога составляла 10 % для всех, эти 10 % дохода представляли бы большую ношу для бедных, потому что им нужны были бы все их деньги, чтобы жить. Взятие 10% у богатого человека, вероятно, совсем не снизит его уровень жизни, потому что у них гораздо больше, чем нужно для хорошей жизни. Предельная полезность денег снижается с ростом благосостояния настолько, что брать 10 % с того, кто зарабатывает 10 000 долларов в год, гораздо обременительнее, чем брать 10 % с того, кто зарабатывает 1 миллион долларов в год, даже если налоговые поступления от богатого человека составляют 100 000 долларов. в то время как налоговые поступления от бедняка составляют всего 1000 долларов. Вот почему некоторые богатые люди платят миллионы долларов за картину или другие предметы коллекционирования, потому что они не могут использовать их для улучшения качества своей жизни, поэтому они инвестируют их.

Даже пропорциональные налоги могут быть регрессивными. Например, если бы ставка налога составляла 10 % для всех, эти 10 % дохода представляли бы большую ношу для бедных, потому что им нужны были бы все их деньги, чтобы жить. Взятие 10% у богатого человека, вероятно, совсем не снизит его уровень жизни, потому что у них гораздо больше, чем нужно для хорошей жизни. Предельная полезность денег снижается с ростом благосостояния настолько, что брать 10 % с того, кто зарабатывает 10 000 долларов в год, гораздо обременительнее, чем брать 10 % с того, кто зарабатывает 1 миллион долларов в год, даже если налоговые поступления от богатого человека составляют 100 000 долларов. в то время как налоговые поступления от бедняка составляют всего 1000 долларов. Вот почему некоторые богатые люди платят миллионы долларов за картину или другие предметы коллекционирования, потому что они не могут использовать их для улучшения качества своей жизни, поэтому они инвестируют их.

Прогрессивный налог применяет более высокую ставку налога к более высоким доходам. Таким образом, если ставка налога на 50 000 долларов составляет 10 %, а на 100 000 долларов — 20 %, то, продолжая приведенный выше пример, Билл по-прежнему должен 5 000 долларов налогов, а Джейн должна заплатить 20 000 долларов налогов. Однако почти все прогрессивные налоги имеют структуру предельного налога , что означает, что ставка прогрессивного налога применяется только к той части дохода, которая превышает определенную сумму. Часть налоговой базы, облагаемая определенной налоговой ставкой, известная как налоговая группа всегда имеет нижний и верхний пределы, за исключением верхней налоговой группы, у которой нет верхнего предела. Чтобы увидеть текущие ставки, опубликованные IRS, прокрутите вниз текущую налоговую таблицу из инструкций к форме 1040.

Таким образом, если ставка налога на 50 000 долларов составляет 10 %, а на 100 000 долларов — 20 %, то, продолжая приведенный выше пример, Билл по-прежнему должен 5 000 долларов налогов, а Джейн должна заплатить 20 000 долларов налогов. Однако почти все прогрессивные налоги имеют структуру предельного налога , что означает, что ставка прогрессивного налога применяется только к той части дохода, которая превышает определенную сумму. Часть налоговой базы, облагаемая определенной налоговой ставкой, известная как налоговая группа всегда имеет нижний и верхний пределы, за исключением верхней налоговой группы, у которой нет верхнего предела. Чтобы увидеть текущие ставки, опубликованные IRS, прокрутите вниз текущую налоговую таблицу из инструкций к форме 1040.

Продолжая приведенный выше пример, если ставка налога 20% применяется только к той части дохода 50 000 и 100 000 долларов, то Джейн будет должна 5 000 долларов за первые 50 000 долларов дохода и 10 000 долларов за 2 -й 50 000 долларов дохода, то есть общее налоговое обязательство составит 15 000 долларов.

Без предельных налоговых ставок прогрессивный налог исказит экономические решения и будет рассматриваться как несправедливый. Например, если ко всему заработанному доходу применялась ставка налога в размере 20%, а Джейн заработала только 60 000 долларов, то она должна заплатить 12 000 долларов налогов, что в 2,4 раза больше, чем налоги Билла, даже если она зарабатывала только в 1,2 раза больше, чем Билл. Более экстремальный пример: рассмотрим, что произойдет, если Джейн заработает 50 001 доллар. Тогда она должна заплатить 10 000 долларов, что на 5 000 долларов больше, чем должен заплатить Билл, хотя он заработал всего на 1 доллар меньше. Следовательно, без предельных налоговых ставок повышение заработной платы может фактически привести к уменьшению располагаемого дохода. Налоговая категория человека — это самая высокая налоговая категория, применимая к его уровню дохода.

Прогрессивная предельная ставка налога также имеет экономический смысл, поскольку деньги, как и все остальное, имеют убывающую предельную полезность. Другими словами, 1 доллар стоит намного больше для того, кто зарабатывает 10 000 долларов в год, чем для того, кто зарабатывает 10 миллионов долларов в год. Бедным людям нужны деньги, чтобы покупать предметы первой необходимости, в то время как богатые люди тратят свои деньги на предметы роскоши, поэтому богатые могут платить более высокие налоги без серьезного снижения своего уровня жизни.

Другими словами, 1 доллар стоит намного больше для того, кто зарабатывает 10 000 долларов в год, чем для того, кто зарабатывает 10 миллионов долларов в год. Бедным людям нужны деньги, чтобы покупать предметы первой необходимости, в то время как богатые люди тратят свои деньги на предметы роскоши, поэтому богатые могут платить более высокие налоги без серьезного снижения своего уровня жизни.

Новая республиканская налоговая политика, принятая в конце 2017 года и известная как Закон о сокращении налогов и создании рабочих мест, изменила налоговые категории на 2018 год и последующие годы. В соответствии с налоговой целью республиканцев, направленной на благо богатых, большая часть льгот при изменении налоговой категории достается тем, кто зарабатывает более 200 000 долларов. Штраф за брак также был устранен для всех налоговых категорий, кроме двух верхних.

| Tax Brackets | 10% | 12% | 22% | 24% | 32% | 35% | 37% |

|---|---|---|---|---|---|---|---|

| 2022 | |||||||

| Single | $10,275 | $41,775 | $89,075 | 170,050 | $215,950 | $539,900 | Excess Amount over 35% Bracket |

| HOH | $14,650 | $55,900 | $89,050 | $170,050 | $215,950 | $539,900 | |

| MFJ, QSS | $20,550 | $83,550 | $178,150 | $340,100 | $431,900 | $647,850 | |

| МП | 2 | 2 | 2 | 2 | 2 | 1. 2 2 | 1 |

| 2021 | |||||||

| Single | $9,950 | $40,525 | $86,375 | $164,925 | $209,425 | $523,600 | Excess Amount over 35% Bracket |

| HOH | $14,200 | $54,200 | 86 350 долл. США | 164 900 долл. США | 209 400 долл. США | 523 600 долл. США | |

| MFJ, QSS 9017 9,1990 | 0 долл. США | $81,050 | $172,750 | $329,850 | $418,850 | $628,300 | |

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 |

| 2020 | |||||||

| Одинарный | 9 875 долл. США | 40 125 долл. США | 85 525 долл. США | 163 300 долл. США | 207 350 долл. США США | 7 Избыток 70 1018 400 902 долл. США0177 over 35% Bracket | |

| HOH | $14,100 | $53,700 | $85,500 | $163,300 | $207,350 | $518,400 | |

| MFJ, QSS | $19,750 | $80,250 | $171,050 | 326 600 долл. США | 414 700 долл. США | 622 050 долл. США | |

| MP | 2 | 2 | 2 | 1,2 | 1 | ||

| |||||||

Примечание

. Примечание

. Примечание

Примечание

. налогооблагаемый доход . В Соединенных Штатах люди могут претендовать на стандартный вычет или постатейные вычеты и другие вычеты, которые снижают налогооблагаемый доход. Следовательно, предельные налоговые ставки применяются только к доходам, превышающим эту сумму. Ограничения налоговой категории также применяются только к налогооблагаемому доходу, а не к валовому доходу. Например, если у единого налогоплательщика было 20 000 долларов вычетов, то эти 20 000 долларов вообще не облагаются налогом. Если этот налогоплательщик заработал в общей сложности 30 000 долларов в 2022 году, то только 10 000 долларов из этого дохода подпадают под 10-процентную шкалу. Без вычетов 1 st 10 275 долларов будут относиться к 10-процентной ставке, а оставшийся доход — к 12-процентной ставке, что приведет к гораздо более высокому налогу.

Следовательно, предельные налоговые ставки применяются только к доходам, превышающим эту сумму. Ограничения налоговой категории также применяются только к налогооблагаемому доходу, а не к валовому доходу. Например, если у единого налогоплательщика было 20 000 долларов вычетов, то эти 20 000 долларов вообще не облагаются налогом. Если этот налогоплательщик заработал в общей сложности 30 000 долларов в 2022 году, то только 10 000 долларов из этого дохода подпадают под 10-процентную шкалу. Без вычетов 1 st 10 275 долларов будут относиться к 10-процентной ставке, а оставшийся доход — к 12-процентной ставке, что приведет к гораздо более высокому налогу.

Некоторые необлагаемые налогом доходы, такие как освобождение от продажи дома и наследство, исключаются из дохода , поэтому не только налоговые ставки не применяются к этому доходу, но и их исключение может позволить налогоплательщикам претендовать на налоговые льготы, предназначенные для людей с низким доходом. , таких как зачет заработанного дохода, который не может быть получен с помощью вычетов, поскольку многие налоговые зачеты зависят от модифицированного скорректированного валового дохода, который добавляет обратно некоторые вычитаемые статьи.

, таких как зачет заработанного дохода, который не может быть получен с помощью вычетов, поскольку многие налоговые зачеты зависят от модифицированного скорректированного валового дохода, который добавляет обратно некоторые вычитаемые статьи.

Из-за предельных налоговых ставок и необлагаемого налогом дохода налоговая ставка, которую фактически платит человек, не может быть известна только из его налоговой категории, поэтому другая ставка, называемая эффективной налоговой ставкой (она же средняя налоговая ставка ), рассчитывается по формуле деление фактически уплаченных налогов на валовой доход налогоплательщика. Если весь доход подлежит налогообложению, то общий налог, рассчитанный путем умножения заработанного дохода на эффективную налоговую ставку, будет равен тому же налогу, рассчитанному путем умножения суммы дохода в каждой налоговой категории на соответствующую предельную налоговую ставку и их суммирования. Таким образом, в примере 2, поскольку Джейн заработала 100 000 долларов и заплатила 15 000 долларов в виде налогов, ее эффективная налоговая ставка составляет 15% (= 15 000 долларов ÷ 100 000 долларов).

Федеральный подоходный налог и многие налоги штатов являются прогрессивными. Хотя сам федеральный подоходный налог является прогрессивным, эффективная налоговая ставка, основанная на всех налогах, собираемых федеральным правительством, является прогрессивной только до тех пор, пока не будет достигнут предел социального обеспечения. После этого эффективная налоговая ставка либо снижается, либо выравнивается с увеличением дохода, поскольку люди, которые зарабатывают больше, чем предел социального обеспечения, не должны платить ставку социального обеспечения в размере 12,4% с любого дохода, полученного сверх предела, как видно из следующая таблица для одинокого человека, который не является главой семьи (Примечание: для самозанятого лица налоговый кодекс разрешает вычет половины налога на заработную плату работодателя, что приводит к чистому налогу на самозанятость в размере 14,13 Налоговый кодекс также позволяет вычитать часть налога работодателя, величина которой зависит от предельной налоговой категории налогоплательщика, но, поскольку это не сильно меняет эффективную налоговую ставку, в таблице ниже она не учитывается. В следующей таблице предполагается, что одинокий человек без иждивенцев платит весь налог на заработную плату, что верно для самозанятых, но также применимо и к наемным работникам.Хотя формально наемные работники платят только ½ налога с заработной платы, большинство t работники платят другую половину за счет более низкой заработной платы или за счет более высокой безработицы. Для получения дополнительной информации см. Налоговые инциденты: как налоговая нагрузка распределяется между покупателями и продавцами):

В следующей таблице предполагается, что одинокий человек без иждивенцев платит весь налог на заработную плату, что верно для самозанятых, но также применимо и к наемным работникам.Хотя формально наемные работники платят только ½ налога с заработной платы, большинство t работники платят другую половину за счет более низкой заработной платы или за счет более высокой безработицы. Для получения дополнительной информации см. Налоговые инциденты: как налоговая нагрузка распределяется между покупателями и продавцами):

| Earned Income | Income Tax | Payroll Tax | Total Tax | Effective Tax Rate | SE Tax | SE Effective Tax Rate | Effective Marginal Rate | Capital Налог на прибыль | Действующий Капитал Прибыль Ставка | Наследство | ||||||||||

| 20 000 долл. США | 745 долл. США | 2 913 долл. США США | $3,658 | 18.29% | $4,599 | 26.72% | 3.73% | $0 | 0.00% | 0.00% | ||||||||||

| $40,000 | $3,095 | $4,703 | $7,798 | 19.50% | $7,425 | 26.30% | 7.74% | $0 | 0.00% | 0.00% | ||||||||||

| $60,000 | $6,188 | $6,493 | $12,681 | 21.13% | $10,251 | 27.40% | 10.31% | $1,058 | 1.76% | 0.00% | ||||||||||

| $80,000 | $10,588 | $8,283 | $18,871 | 23.59% | $13,077 | 29.58% | 13.23% | $4,058 | 5.07% | 0.00% | ||||||||||

| $100,000 | $15,009 | $10,073 | $25,082 | 25. 08% 08% | $15,903 | 30.91% | 15.01% | $7,058 | 7.06% | 0.00% | ||||||||||

| $120,000 | $19,809 | $11,863 | $31,672 | 26.39% | $18,729 | 32,12% | 16,51% | $ 10,058 | 8,38% | 0,00% | ||||||||||

| $ 140 000 | $ 240909 | $ 240909 | 90 000 | $ 240909 | 90 000 | $ 240909 | $ 140 000 | $ 240999999999999 90 000 | $ 140 000 | $ 140 000 | $38,262 | 27.33% | $21,555 | 32.97% | 17.58% | $13,058 | 9.33% | 0.00% | ||

| $160,000 | $29,409 | $13,212 | $42,621 | 26.64% | $ 22,329 | 32,34% | 18,38% | $ 16,058 | 10,04% | 0,00% | ||||||||||

| $ 180 000 | ||||||||||||||||||||

| $ 1800000 9019 | ||||||||||||||||||||

| $ 180 000 | ||||||||||||||||||||

| $ 1800000 9019 | ||||||||||||||||||||

| $ 180 000 | ||||||||||||||||||||

| $13,502 | $47,913 | 26.62% | $22,865 | 31.82% | 19.12% | $19,058 | 10.59% | 0.00% | ||||||||||||

| $200,000 | $40,811 | $13,792 | $54,603 | 27,30% | 23 514 | 32,16% | 20,41% | 22 058 | 11,03% | 0,00% | $47,211 | $14,082 | $61,473 | 27.94% | $24,230 | 32.47% | 21.46% | $25,341 | 11.52% | 0.00% |

| $240,000 | $54,152 | $14,372 | $68,884 | 28,70% | 24 946 | 32,96% | 22,56% | 29 101 | 12,13% 00200 9 0,0199 | |||||||||||

| $260,000 | $61,152 | $14,662 | $76,354 | 29. 37% | $25,662 | 33.39% | 23.52% | $32,861 | 12.64% | 0.00% | ||||||||||

| $280,000 | $68,152 | $14,952 | 83 824 долл. США | 29,94% | 26 378 долл. США | 33,76% | 24,34% | 36 621 долл. США | ||||||||||||

| $300,000 | $75,152 | $15,242 | $91,294 | 30.43% | $27,094 | 34.08% | 25.05% | $40,381 | 13.46% | 0.00% | ||||||||||

| $320,000 | 82 152 90 200 90 199 15 532 90 200 90 199 98 764 90 200 90 199 30,86% 90 200 90 199 27 810 90 200 90 199 34,36 % 90 200 90 199 91,64 4 019 90 990 90 2000199 13.79% | 0.00% | ||||||||||||||||||

| $340,000 | $89,152 | $15,822 | $106,234 | 31.25% | $28,526 | 34. 61% | 26.22% | $47,901 | 14.09% | 0.00% | ||||||||||

| $360,000 | $96,152 | $16,112 | $113,704 | 31.58% | $29,242 | 34.83% | 26.71% | $51,661 | 14.35% | 0.00% | ||||||||||

| $380,000 | $103,152 | $16,402 | $121,174 | 31.89% | $29,958 | 35.03% | 27.15% | $55,421 | 14.58% | 0.00% | ||||||||||

| $400,000 | $110,152 | $16,692 | $128,644 | 32.16% | $30,674 | 35.21% | 27.54% | $59,181 | 14.80% | 0.00% | ||||||||||

| $420,000 | $117,152 | $16,982 | $136,114 | 32.41% | $31,390 | 35. 37% | 27.89% | $62,941 | 14.99% | 0,00% | ||||||||||

| $ 440 000 | $ 124 152 | $ 17 272 | $ 143 584 | 32,63% | 9669600 | 32,63% | 96.106600 | 32,63% | 96.106600 | 32,63% | 6.106600 | 32,63% | 6.10200 | 32,63% | 996.106600 | .0199 35.51% | 28.22% | $66,701 | 15.16% | 0.00% |

| $460,000 | $131,152 | $17,562 | $151,054 | 32.84% | $32,822 | 35.65% | 28.51% | $70,541 | 15.33% | 0.00% | ||||||||||

| $480,000 | $138,152 | $17,852 | $158,524 | 33.03% | $33,538 | 35.77% | 28.78% | $75,301 | 15.69% | 0.00% | ||||||||||

| $500,000 | $145,152 | $18,142 | $165,994 | 33. 20% | $34,254 | 35.88% | 29.03% | $80,061 | 16.01% | 0.00% | ||||||||||

| $520,000 | $152,152 | $18,432 | $173,464 | 33.36% | $34,970 | 35.99% | 29.26% | $84,821 | 16.31% | 0.00% | ||||||||||

| $540,000 | $159,229 | $18,722 | $181,011 | 33.52% | $35,686 | 36.10% | 29.49% | $89,581 | 16.59% | 0.00% | ||||||||||

| $560,000 | $166,629 | $19,012 | $188,881 | 33.73% | $36,402 | 36.26% | 29.76% | $94,341 | 16.85% | 0.00% | ||||||||||

| $580,000 | $174,029 | $19,302 | $196,751 | 33. 92% | $37,118 | 36,40% | 30,00% | 99 101 | 17,09 % | 0,00 % | ||||||||||

| 900 200 900 200 901 990 901 990 901 9 9 $19,592 | $204,621 | 34.10% | $37,834 | 36.54% | 30.24% | $103,861 | 17.31% | 0.00% | ||||||||||||

| $620,000 | $188,829 | $19,882 | $212,491 | 34.27% | 38 550 долл. США | 36,67% | 30,46% | 108 621 долл. США | 17,52% | 0,00% | 0199 $196,229 | $20,172 | $220,361 | 34.43% | $39,266 | 36.80% | 30.66% | $113,381 | 17.72% | 0.00% |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| $660,000 | $203,629 | $20,462 | $228,231 | 34,58% | 39 982 долл. США | 36,91% | 30,85% | 118 141 долл. США | 17,90% | 0,00% | $211,029 | $20,752 | $236,101 | 34.72% | $40,698 | 37.02% | 31.03% | $122,901 | 18.07% | 0.00% |

| $700,000 | $218,429 | $21,042 | 243 971 90 200 90 199 34,85 % 90 200 90 199 41 414 90 200 90 199 37,12 % 90 200 90 199 31,20 % 90 200 90 199 127 6610200 | |||||||||||||||||

| $720,000 | $225,829 | $21,332 | $251,841 | 34.98% | $42,130 | 37.22% | 31.37% | $132,421 | 18.39% | 0.00% | ||||||||||

| $740,000 | $233,229 | 21 622 90 200 90 199 259 711 90 200 90 199 35,10 % 90 200 90 199 42 846 90 200 90 199 37,31 % 90 200 90 199 31,52 % 90 200 90 199 8 137 181 | 0. 00% | |||||||||||||||||

| $760,000 | $240,629 | $21,912 | $267,581 | 35.21% | $43,562 | 37.39% | 31.66% | $141,941 | 18.68% | 0.00% | ||||||||||

| $780,000 | $ 248,029 | $ 22 202 | $ 275 451 | 35,31% | $ 44 278 | 37,48% | 31,80200 | 9999999999999999999999999999999999999 | 31,80200 | 9999% | 31,80200 | ,48%.0200 | 18.81% | 0.00% | ||||||

| $800,000 | $255,429 | $22,492 | $283,321 | 35.42% | $44,994 | 37.55% | 31.93% | $151,461 | 18.93% | 0.00% | ||||||||||

| $820,000 | $262,829 | $22,782 | $291,191 | 35.51% | $45,710 | 37. 63% | 32.05% | $156,221 | 19.05% | 0.00% | ||||||||||

| $840,000 | $270,229 | $23,072 | $299,061 | 35.60% | $46,426 | 37.70% | 32.17% | $160,981 | 19.16% | 0.00 % | ||||||||||

| $ 860 000 | $ 277 629 | $ 23,362 | $ 306 931 | 35,69% | $ 470200 | % | долл.0200 | 32.28% | $165,741 | 19.27% | 0.00% | |||||||||

| $880,000 | $285,029 | $23,652 | $314,801 | 35.77% | $47,858 | 37.83% | 32.39% | $170,501 | 19.38 % | 0.00% | ||||||||||

| $900,000 | $292,429 | $23,942 | $322,671 | 35.85% | $48,574 | 37. 89% | 32.49% | $175,261 | 19.47% | 0.00% | ||||||||||

| $920,000 | $299,829 | $24,232 | $330,541 | 35.93% | $49,290 | 37.95% | 32.59% | $180,021 | 19.57% | 0.00% | ||||||||||

| $940,000 | $307,229 | $24,522 | $338,411 | 36.00% | $50,006 | 38.00% | 32.68% | $184,781 | 19.66% | 0.00% | ||||||||||

| $960,000 | $314,629 | $24,812 | $346,281 | 36.07% | $50,722 | 38.06% | 32.77 % | $ 189 541 | 19,74% | 0,00% | ||||||||||

| $ 980 000 | $ 322,029 | $ 25102 | 19 | $. 0200 | 36.14% | $51,438 | 38.11% | 32.86% | $194,301 | 19.83% | 0.00% | |||||||||

| $1,000,000 | $329,429 | $25,392 | $362,021 | 36.20% | $52,154 | 38.16 % | 32.94% | $199,061 | 19.91% | 0.00% | ||||||||||

| $1,020,000 | $336,829 | $25,682 | $369,891 | 36.26% | $52,870 | 38.21% | 33.02% | $203,821 | 19.98% | 0.00% | ||||||||||

| $1,040,000 | $344,229 | $25,972 | $377,761 | 36.32% | $53,586 | 38,25% | 33.10% | $ 208 581 | 20,06% | 0,00% | ||||||||||

| $ 1,060 000 | 9175 | $ 1,060 000 | 19175 | . | $26,262 | $385,631 | 36. 38% | $54,302 | 38.30% | 33.17% | $213,341 | 20.13% | 0.00% | |||||||

| $1,080,000 | $359,029 | $26,552 | $393,501 | 36.44% | $55,018 | 38.34% | 33.24% | $218,101 | 20.19% | 0.00% | ||||||||||

| $1,100,000 | $366,429 | $26,842 | $401,371 | 36.49% | $55,734 | 38.38% | 33.31% | $222,861 | 20.26% | 0.00% | ||||||||||

| $1,120,000 | $373,829 | $27,132 | $409,241 | 36,54% | 56 450 долл. США | 38,42% | 33,38% | 227 621 долл. США | 20,32% | 9000% 0,0000193 | ||||||||||

| $1,140,000 | $381,229 | $27,422 | $417,111 | 36. 59% | $57,166 | 38.46% | 33.44% | $232,381 | 20.38% | 0.00% | ||||||||||

| $1,160,000 | $388,629 | $27,712 | 424 981 | 36,64 % | 57 882 | 38,49 % | 33,50 % | 237 141 | 20194 %0200 | 0.00% | ||||||||||

| $1,180,000 | $396,029 | $28,002 | $432,851 | 36.68% | $58,598 | 38.53% | 33.56% | $241,901 | 20.50% | 0.00% | ||||||||||

| $1,200,000 | $403,429 | $28,292 | $440,721 | 36.73% | $59,314 | 38.56% | 33.62% | $246,661 | 20,56% | 0,00% |

9 $34,411

9 $34,411 Стандартный вычет 2021 года в размере 12 550 долларов США для единого налогоплательщика был вычтен из заработанного дохода для расчета подоходного налога в приведенной выше таблице. Однако налог на заработную плату применяется ко всем заработанным доходам. Как видно из приведенной ниже диаграммы, федеральный налог на заработанный доход далеко не так прогрессивен, как может показаться, если просто посмотреть на предельные налоговые ставки. Также очевидно, что работа является наиболее облагаемой налогом формой дохода. Доход от инвестиций, облагаемый только ставкой краткосрочного прироста капитала, облагается только предельной налоговой ставкой, которая также указана в 1 из столбцов выше; налоги на работу не применяются. Инвесторы, получающие весь свой доход в виде долгосрочного прироста капитала или квалифицированных дивидендов, платят гораздо более низкую ставку налога. Эти ставки также не включают многие вычеты, которыми могут воспользоваться налогоплательщики с более высоким доходом, поэтому это максимальные ставки, которые будут применяться в зависимости от дохода.

Диаграмма, показывающая эффективные налоговые ставки для дохода от самозанятости, дохода наемного работника, дохода, облагаемого только предельным налогом, и дохода, облагаемого только долгосрочным налогом на прирост капитала для единого налогоплательщика. Расчеты включают вычитание стандартного вычета в размере 12 550 долларов США из дохода до расчета налогов, а затем добавление любого применимого налога на чистый доход от инвестиций в размере 3,8% и дополнительного налога на Medicare в размере 0,9%. Однако стандартный вычет был добавлен обратно к заработанному доходу для расчета налога на заработную плату, поскольку стандартный вычет не может использоваться для расчета налога на заработную плату. Эффективная налоговая ставка, показанная на приведенной выше диаграмме, является максимальной налоговой ставкой. У налогоплательщиков с более высоким доходом есть много способов снизить эту ставку. Основным недостатком экономики в том, что безвозмездные трансферты и доход от инвестиций не облагаются налогом больше, является то, что это позволяет большему количеству людей не работать, что снижает уровень участия в рабочей силе, снижает объемы производства и замедляет накопление реального экономического богатства.

Из приведенной выше таблицы следует, что богатые платят более высокую эффективную ставку налога на свой доход, чем более бедные люди. Однако из-за благоприятного налогового режима для инвестиционного дохода и, особенно, для прироста капитала, а также из-за того, что большие суммы богатства могут быть переданы в виде подарков и наследства (в совокупности безвозмездных переводов ) без уплаты налогов, богатые фактически платят гораздо меньшую эффективную сумму. налоговая ставка, если уплаченные ими налоги делятся на весь их доход, включая доход от инвестиций и унаследованное богатство.

Например, статистика IRS часто показывает, что 400 крупнейших налогоплательщиков США платят около 18% своего дохода в виде налогов, включая налоги на заработную плату, которые они, возможно, уплатили. Если вы снова посмотрите на приведенную выше таблицу, вы заметите, что самозанятый человек, который зарабатывает всего 20 000 долларов в год, платит эффективную налоговую ставку почти 18% — даже после вычета стандартного вычета! Кроме того, благодаря своим друзьям-республиканцам в Конгрессе управляющие хедж-фондами, некоторые из которых зарабатывают более 1 миллиарда долларов в год, освобождаются от уплаты каких-либо налогов на заработную плату с вознаграждения за результаты, которое обычно составляет большую часть их вознаграждения, если они прибыльны.

Крупнейшим фактором, создающим такое неравенство в налогообложении, является тот факт, что трудовой доход является наиболее облагаемым налогом доходом, хотя для максимального экономического роста трудовой доход должен облагаться налогом в наименьшей степени, поскольку более высокая цена заработной платы, связанная с этим доходом налоги уменьшают спрос на рабочую силу, в то время как меньшая сумма, получаемая поставщиками этой рабочей силы, снижает предложение — сокращая экономический рост из-за безвозвратных потерь от налогообложения . Действительно, только труд увеличивает экономическое богатство любого общества. Даже инвестиции не могут создать истинное экономическое богатство, если они не используются для того, чтобы заставить людей работать, а переданное богатство фактически уменьшает экономическое богатство, поскольку у получателей снижается стимул к работе. Следовательно, благоразумная экономическая политика любого правительства должна заключаться в наименьшем налогообложении труда и в наибольшем — безвозмездных трансфертах.