Содержание

Величина вмененного дохода \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Величина вмененного дохода

Подборка наиболее важных документов по запросу Величина вмененного дохода (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ЕНВД:

- 18210502010020000110

- 18210502010021000110

- 18210502010022100110

- Базовая доходность

- Базовая доходность розничная торговля

- Ещё…

Судебная практика: Величина вмененного дохода

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.29 «Объект налогообложения и налоговая база» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика необоснованной, в силу абз. 2 п. 10 ст. 346.29 НК РФ размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии с учета.

2 п. 10 ст. 346.29 НК РФ размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии с учета.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 52 «Порядок исчисления налога, страховых взносов» НК РФ»Исходя из положений статей 23, 52, 54, 252, 270, 313 НК РФ при возникновения спора о должной сумме налога, подлежащей уплате в бюджет, на налоговом органе лежит бремя доказывания факта и размера дополнительно вмененного налогоплательщику дохода, а на налогоплательщике — факта и размера понесенных им расходов (пункт 2 Информационного письма Президиума ВАС РФ от 14.11.1997 N 22 «Обзор судебной практики применения законодательства о налоге на прибыль», постановления Президиума ВАС РФ от 06. 09.2005 N 2746/05 и N 2749/05, пункт 12 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21.10.2015).»

09.2005 N 2746/05 и N 2749/05, пункт 12 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21.10.2015).»

Статьи, комментарии, ответы на вопросы: Величина вмененного дохода

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Переходный период для бывших плательщиков ЕНВД

(Сухов А.Б.)

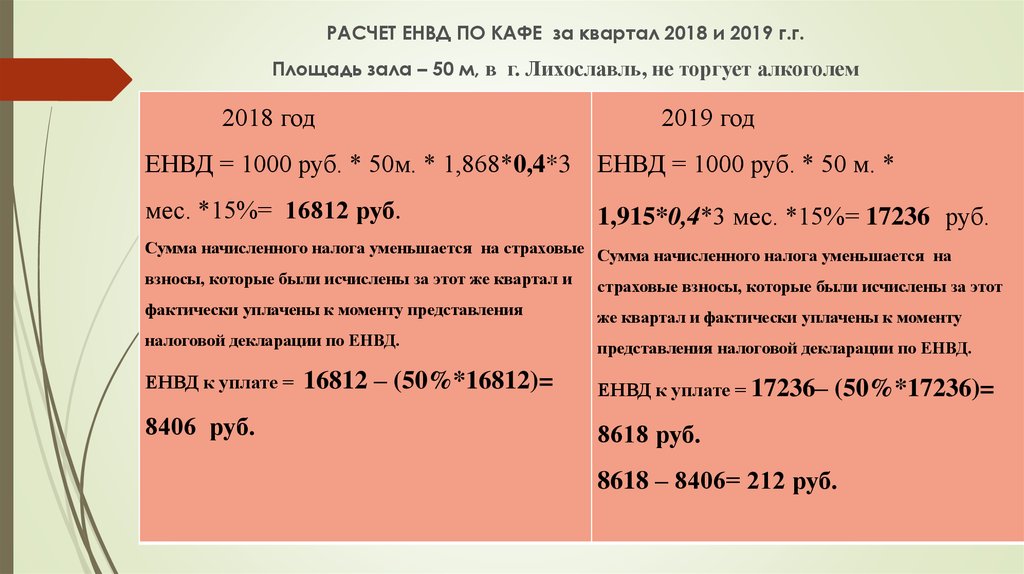

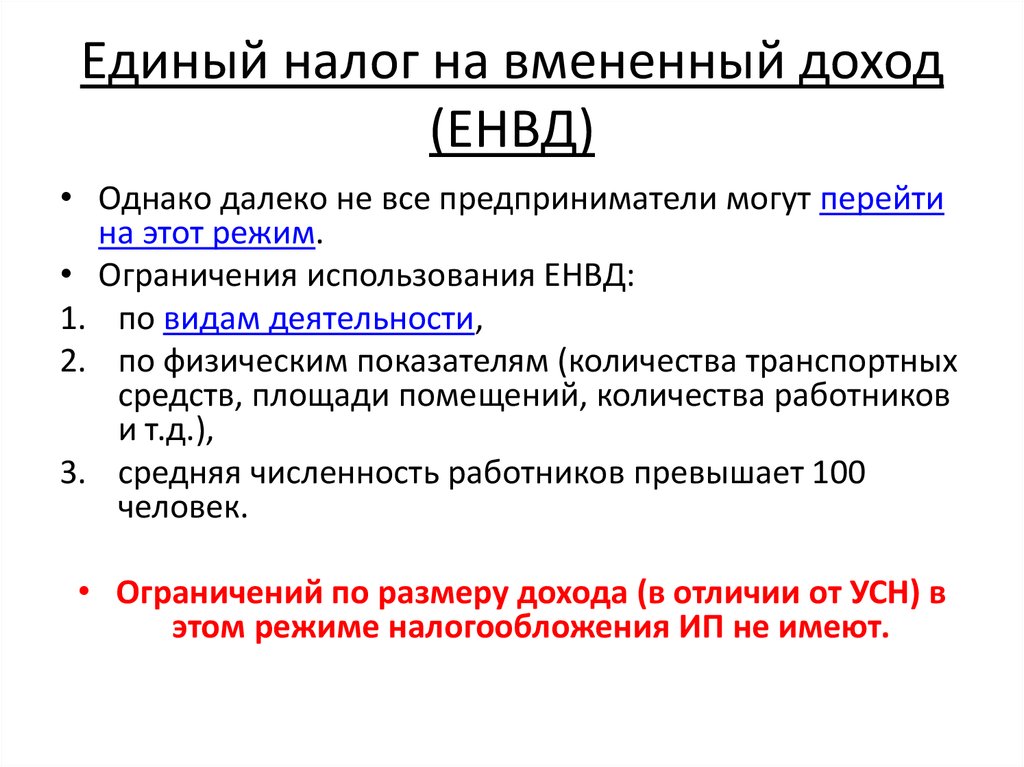

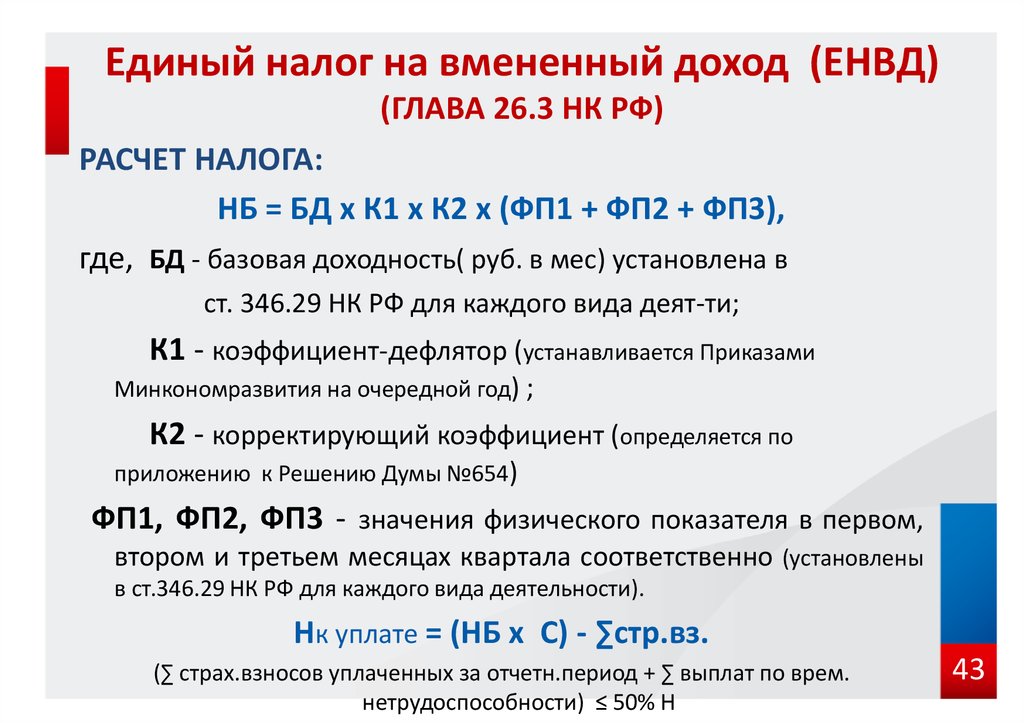

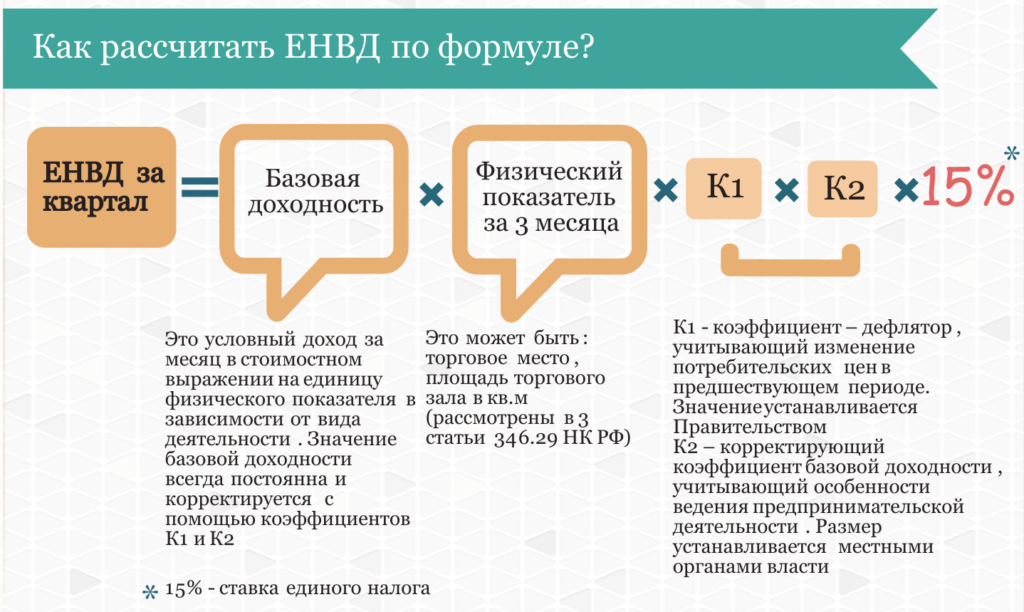

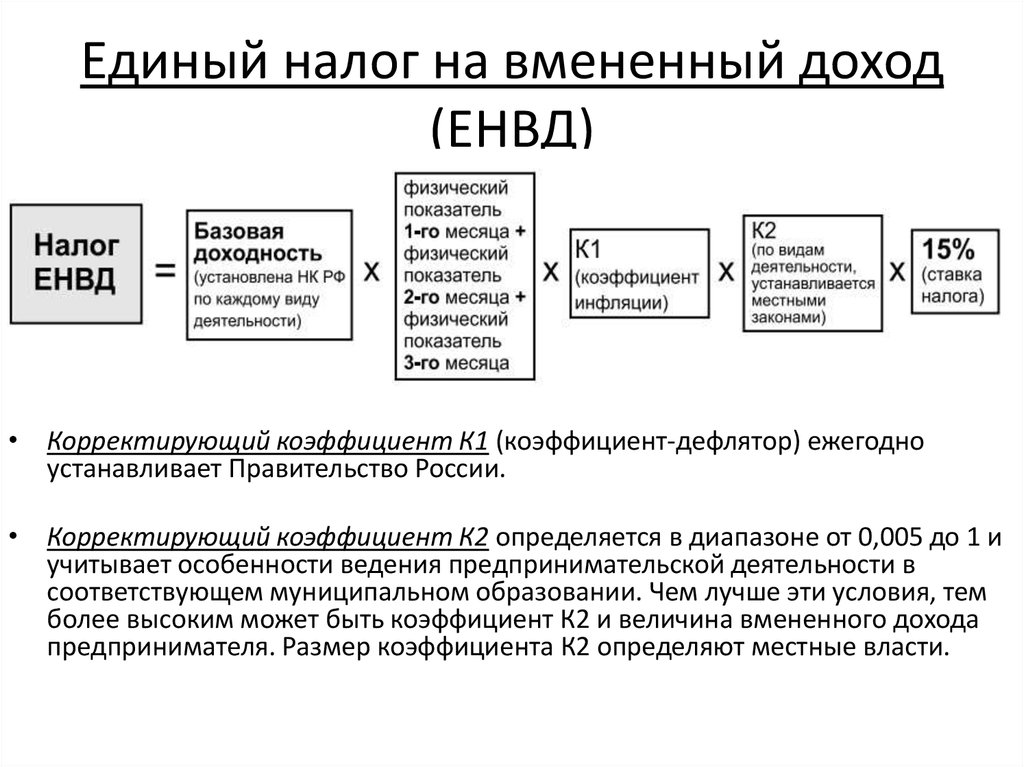

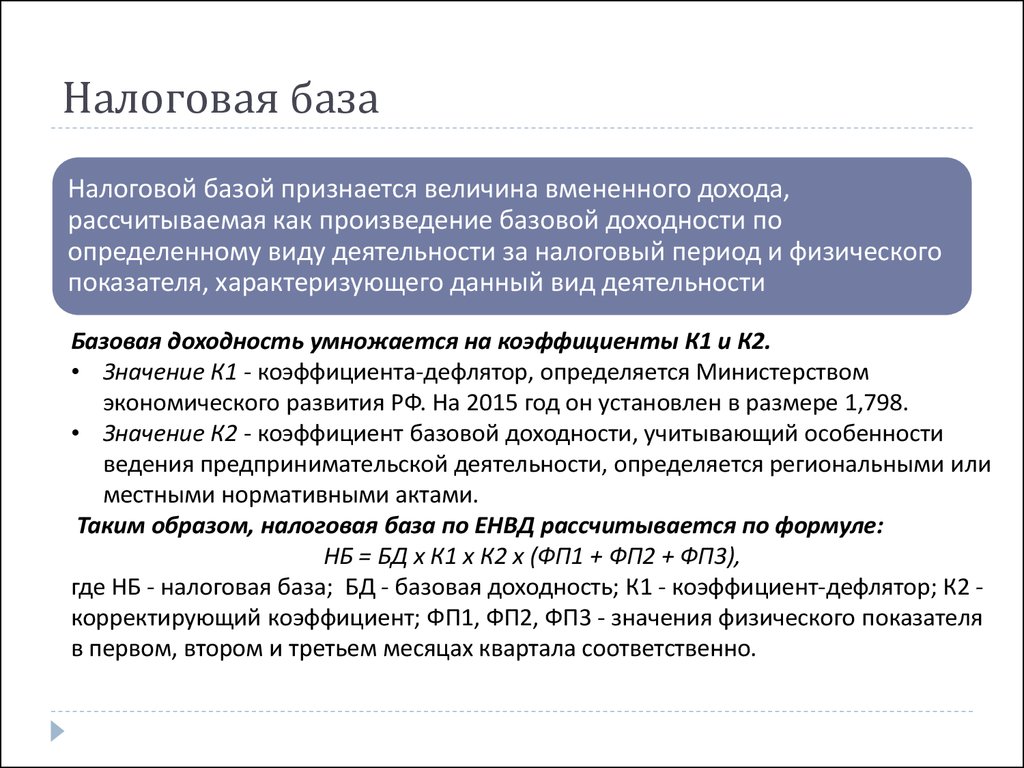

(«Бухгалтер Крыма», 2021, N 1)Понятие «базовая доходность» применяется в отношении уплаты ЕНВД. Согласно ст. 346.27 НК РФ это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода. Следовательно, ее величину надо брать согласно нормативному акту, регулирующему уплату ЕНВД, принятому в регионе на 2020 год.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

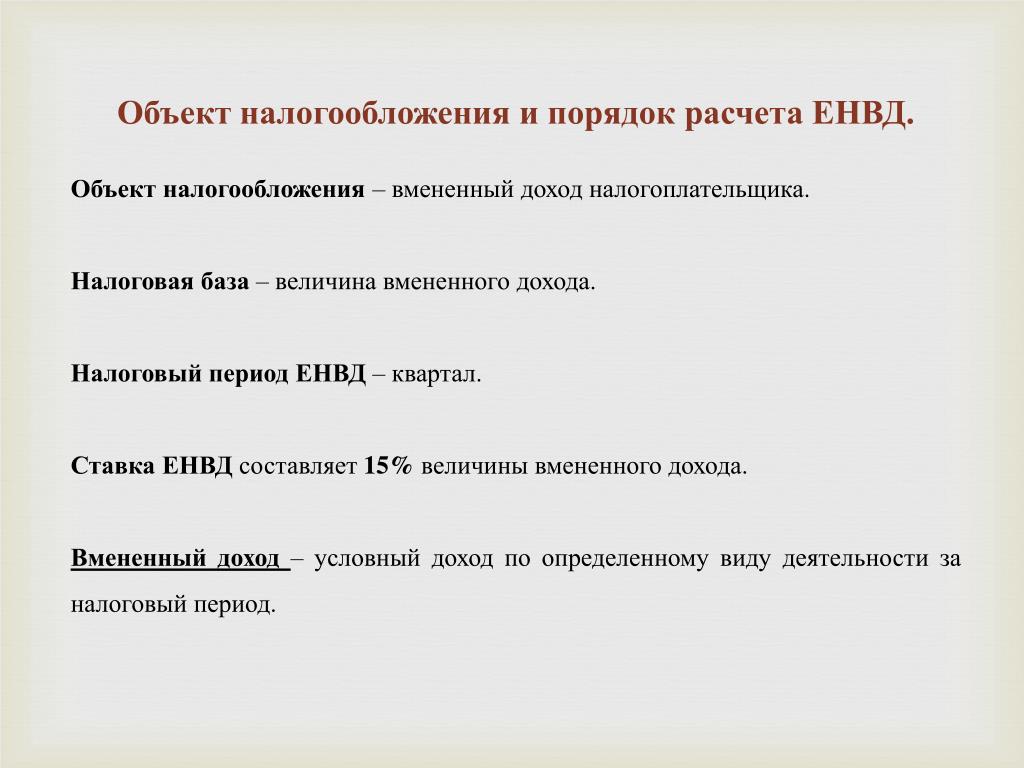

(«ГроссМедиа», «РОСБУХ», 2020)Налоговой базой для исчисления ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду бизнеса, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Нормативные акты: Величина вмененного дохода

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 21.11.2022)2.2. Организации и индивидуальные предприниматели, которые до перехода на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, применяли систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентную систему налогообложения, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вправе учесть произведенные до перехода на упрощенную систему налогообложения расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с подпунктом 2 пункта 2 статьи 346. 17 настоящего Кодекса.

17 настоящего Кодекса.

Освобождение от налога на имущество организаций при применении ЕНВД не распространяется на объекты, налоговая база, по которым определяется как их кадастровая стоимость

Освобождение от налога на имущество организаций при применении ЕНВД не распространяется на объекты, налоговая база, по которым определяется как их кадастровая стоимость

С 1 июля 2014 г. вступает в силу новая редакция п. 4 ст. 346.26 Налогового Кодекса РФ – Федеральный закон от 02.04.2014 № 52-ФЗ.

Организации, применяющие спецрежим в виде уплаты ЕНВД, освобождаются от уплаты налога на имущество организаций (п. 4 ст. 346.26 НК РФ). Такое освобождение касается только объектов, используемых в деятельности, облагаемой данным налогом.

Согласно изменениям, внесенным в п. 4 ст. 346.26 НК РФ, указанное освобождение не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость. Напомним, что в соответствии с п. 1 ст. 378.2 НК РФ к этому имуществу относятся:

1 ст. 378.2 НК РФ к этому имуществу относятся:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

На основании положений пунктов 2 и 7 статьи 378.2 Кодекса налоговая база в отношении указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса объектов недвижимости определяется как кадастровая стоимость в случае принятия законодательным (представительным) органом субъекта Российской Федерации соответствующего нормативного правового акта и включения конкретного объекта в перечень, определенный уполномоченным органом исполнительной власти субъекта Российской Федерации.

В силу п. 9 ст. 378.2 НК РФ вид фактического использования зданий и помещений в них определяется уполномоченным органом исполнительной власти субъекта РФ в порядке, установленном Минэкономразвития России по согласованию с Минфином России. До принятия соответствующего акта применяется порядок, закрепленный нормативным правовым актом субъекта РФ (ч. 2 ст. 4 Федерального закона от 02.11.2013 N 307-ФЗ).

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на указанные выше объекты недвижимого имущества, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов, по мнению ФНС России, осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых объекты недвижимого имущества находились в собственности организации, к количеству месяцев в налоговом (отчетном) периоде.

Письмо ФНС России от 19.06.2014 № БС-4-11/11793@ «О налоге на имущество организаций» согласовано с Минфином России.

Возврат к списку

КОНТАКТЫ

454038, г. Челябинск, ул. Часовая, 6

Юридический адрес:

454038, г. Челябинск, ул.Часовая, 6

Телефон:

приемная: +7 (351) 728-33-71

контакт-центр: 8-800-222-2222

телефон доверия: +7 (351) 728-34-04

Факс:

+7 (351) 735-00-36

Начальник:

Федосеева Светлана Леонидовна

Код ИФНС | 7460 |

Наименование | Межрайонная инспекция Федеральной налоговой службы России № 22 по Челябинской области |

ИНН | 7460000010 |

КПП | 746001001 |

Адрес | ,454038,,,Челябинск г,,Часовая ул,6,, |

Банк получателя | Отделение Челябинск |

БИК | 047501001 |

Бюджетн Бюджетный счет | 40101810400000010801 |

Наименование получателя | УФК по Челябинской области (Межрайонная ИФНС России № 22 по Челябинской области) |

Для направления обращений в электронной форме в ФНС России и ее территориальные налоговые органы Вы можете воспользоваться

online-сервисом: «Обратиться в ФНС России» перейти

Для определения кода ОКТМО воспользуйтесь сервисом «Узнай ОКТМО» перейти

Сервис «Заполнить платежное поручение» перейти

Дополнительная информация:

Инспекция обслуживает налогоплательщиков Металлургического района г. Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет ИФНС России по Тракторозаводскому району г. Челябинска

ТОРМЫ

Территориальный участок № 7426 (Аргаяш)

КОНТАКТЫ

456880, Челябинская область, с. Аргаяш, ул. Гагарина, 25А

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

100 метров от Автовокзала

Территориальный участок № 7433 (Кунашак)

КОНТАКТЫ

456730, Челябинская область, с.Кунашак, ул. Ленина, 86-А

Телефон: контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от Автовокзала 300 метров по ул. Коммунистической до пересечения с ул. Ленина

Территориальный участок № 7438 (Долгодеревенское)

КОНТАКТЫ

456510, Челябинская область, с. Долгодеревенское, пер. Школьный, 20

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от остановки «Село Долгодеревенское» по ул. Свердловской до пер. Школьный

Свердловской до пер. Школьный

Неуплаченные налоговые проценты и штрафы

В соответствии с законодательством о налоговом администрировании могут применяться проценты и штрафы, если налог (включая роялти) не уплачен вовремя или занижен.

Неуплаченные налоговые проценты

Если налог не уплачен вовремя, неуплаченные налоговые проценты (ЕНП) будут начисляться ежедневно до полной уплаты налога, соответствующих штрафов и сборов, а также накопленных процентов.

Проценты по планам платежей начисляются до полного погашения долга. (Это не относится к варианту продления уплаты земельного налога, если не просрочен второй или третий платеж.)

Проценты также могут начисляться, если документ не представлен вовремя.

Чтобы не платить ИМП, своевременно оплачивайте свои обязательства.

Ставка ЕНВД составляет 9% на 2022–23 финансовый год.

Ставка пересматривается ежегодно. Для конкретного финансового года ставка равна сумме среднемесячной доходности 90-дневных акцептованных банком векселей за предыдущий май (с округлением до ближайшего второго десятичного знака) и 8%.

UTI состоит из 2 компонентов:

- начисленные проценты — рассчитываются во время оценки

- Проценты за просрочку платежа (LPI) — рассчитываются после оценки и применения

- ежедневно для роялти

- каждое воскресенье для других налогов.

Если вы получите уведомление об оценке, в нем будет указана сумма UTI (рассчитывается ежедневно), которая применялась на дату выставления оценки.

Дата начала ИМП зависит от типа оценки и времени проведения оценки. Раздел 54(5) Закона о налоговом управлении 2001 г. описывает точный метод расчета даты начала ИМП.

| Обстоятельства | Дата начала UTI (обычно) |

|---|---|

| Первая оценка — при соблюдении требований к информации или подаче заявления | На следующий день после даты оценки |

| Первая оценка — если требования к информации или подаче документов не соблюдены (несоответствие) | На следующий день после даты проведения оценки минус количество дней несоблюдения |

| Переоценка | В тот же день, что и первая оценка |

Для самооценщиков у нас есть дополнительная информация:

- Транспортная пошлина

- налог на заработную плату

- Роялти за добычу полезных ископаемых и нефть.

При уплате налога вы должны указать все ИМП. Наши калькуляторы помогут вам рассчитать размер задолженности по ЕНВД:

- Калькулятор трансфертной пошлины

- Калькулятор ЕНВД для налога на заработную плату.

В некоторых случаях мы можем перевести все или часть ИМП. Для получения дополнительной информации ознакомьтесь с публичным постановлением о списании неуплаченных налоговых процентов (TAA060.1). Вы также можете связаться с нами, чтобы подать запрос на ремиссию ИМП.

Любые платежи, которые вы делаете, будут идти в пользу UTI до того, как будут применены к налогу.

Штрафы

Правонарушения

Мы можем привлечь вас к ответственности, если вы совершите такие правонарушения, как:

- несоблюдение требования об уведомлении или подаче заявления

- заведомо ложные или вводящие в заблуждение документы.

Штрафной налог

В качестве альтернативы судебному преследованию штрафной налог применяется, когда мы:

- производим оценку по умолчанию

- переоценить оценку по умолчанию

- переоценить, и налог к уплате увеличивается.

Мы можем провести оценку по умолчанию, если:

- вы не предоставите требуемую информацию или документы вовремя

- нас не устраивает точность документов, которые вы нам предоставляете

- необходимо произвести немедленную оценку.

Штрафной налог составляет 75% от суммы налога при доначислении по умолчанию или 75% от увеличения налога при переоценке. Штрафная ставка налога может быть больше, если вы препятствуете или препятствуете нам узнать о ваших налоговых обязательствах или не уведомляете нас о том, что оценка была ниже, чем должна была быть.

Любые платежи, которые вы делаете, пойдут на уплату налога до того, как будут применены к налогу.

В некоторых случаях мы можем принять решение о снижении суммы штрафа.

Для получения дополнительной информации ознакомьтесь с этими публичными постановлениями:

- TAA060.2 — Штрафной налог

- TAA060.3 — Штрафной налог — Домовые концессии.

Неуплаченные налоговые проценты для самозачетных налоговых органов

Если основной налог (пошлина) по облагаемой пошлиной операции не уплачен в установленный срок, неуплаченные налоговые проценты (ЕНП) будут начисляться ежедневно до полной уплаты пошлины. UTI также может применяться, если документ не подан вовремя.

UTI также может применяться, если документ не подан вовремя.

В качестве самостоятельного оценщика обязанности по переводу вы должны понимать, когда применяется UTI и как он рассчитывается, чтобы вы могли четко объяснить своему клиенту, как была определена его обязанность по уплате долга.

Ставка UTI составляет 9% на 2022–23 финансовый год.

UTI состоит из 2 компонентов:

- начисленные проценты — рассчитываются во время оценки и подачи транзакции

- проценты за просрочку платежа (LPI) — рассчитываются после подачи транзакции.

Применяются ли начисленные проценты или LPI к конкретной транзакции, будет зависеть от следующего:

- Срок подачи заявки — 30 дней с даты транзакции с возможностью продления (см. публичное постановление DA019.1)

- Период несоответствия подачи – количество дней между датой подачи и фактической датой подачи

- Фактическая дата подачи – дата, когда выписка о транзакции

- подается в QRO Online

- или

- , полученный в нашем офисе (если вы подаете документы на бумаге)

- Срок платежа по транзакции — 14 дней после подачи выписки по транзакции, даже если транзакция была подана досрочно.

Воспользуйтесь нашим калькулятором трансфертных сборов, чтобы рассчитать компонент UTI транзакции, прежде чем вводить его в QRO Online.

Ответственность за УТИ

Стороны сделки несут ответственность за уплату пошлин, процентов и штрафов по этой сделке.

Как применяется ЕНВД

ЕНВД начисляется с даты начала ЕНВД, которая рассчитывается путем вычитания периода несоблюдения подачи (в днях) из срока платежа по операции. Дата начала UTI будет указана в сводной выписке по транзакциям, если вы подаете заявление через QRO Online.

Начисленные проценты

При поздней регистрации транзакции (т. е. по истечении 30 дней с даты транзакции или когда она стала безусловной) начисляются проценты, если дата начала UTI предшествует дате подачи/оценки.

Транзакция размещена в QRO Online 9 июня 2022 года, что на 50 дней позже — она должна была быть отправлена 20 апреля 2022 года. Срок платежа – 23 июня (14 дней после даты подачи).

Период несоблюдения сроков подачи документов: с 21 апреля (на следующий день после того, как сделка должна была быть подана) по 9 апреля.июнь (день фактического совершения сделки).

Дата начала UTI – 5 мая 2022 г. (дата платежа – 23 июня минус 50-дневный период несоблюдения). Тридцать шесть дней процентов будут оцениваться во время оценки — с 5 мая по 9 июня.

Проценты за просрочку платежа (LPI)

Если вы отправляете транзакцию вовремя через QRO Online (т. е. в течение 30 дней с момента транзакции или безусловной даты), LPI будет начисляться только после наступления срока платежа. Однако, если транзакция была проведена с опозданием, LPI будет начисляться либо:

- с даты начала действия UTI, если транзакция подается с опозданием до 14 дней;

- или

- с даты подачи/оценки, если транзакция подается с опозданием более чем на 14 дней.

Проценты начисляются еженедельно каждое воскресенье до полной выплаты долга.

В предыдущем примере, когда транзакция была зарегистрирована в четверг, 9 июня (с опозданием на 50 дней), в оценку будут включены начисленные проценты за 36 дней. LPI начинает начисляться в воскресенье 12 июня (рассчитывается с 10 по 12 июня), а затем каждое воскресенье после этого.

LPI начинает начисляться в воскресенье 12 июня (рассчитывается с 10 по 12 июня), а затем каждое воскресенье после этого.

Если полная оплата пошлины и начисленных процентов будет получена в пятницу, 10 июня, LPI не начислится.

Если оплата производится в четверг, 23 июня, LPI будет начисляться в воскресенье, 12 июня (рассчитывается с 10 по 12 июня), и в воскресенье, 19 июня (рассчитывается с 13 по 19 июня). В период с понедельника, 20 июня, по четверг, 23 июня, LPI не начисляется.

QRO Online не может спрогнозировать, будет ли платеж произведен вовремя, поэтому любой LPI, накопленный после даты подачи/оценки, не будет отображаться в выписке по операции.

Также обратите внимание…

- Узнайте больше о платежах, процентах и штрафах.

- Прочтите части 29–33 публичного постановления о правах и обязанностях самооценки (DA000.2).

- См. раздел 54 Закона о налоговом управлении 2001 года .

- Найдите предыдущие проценты по невыплаченным налогам.