Содержание

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

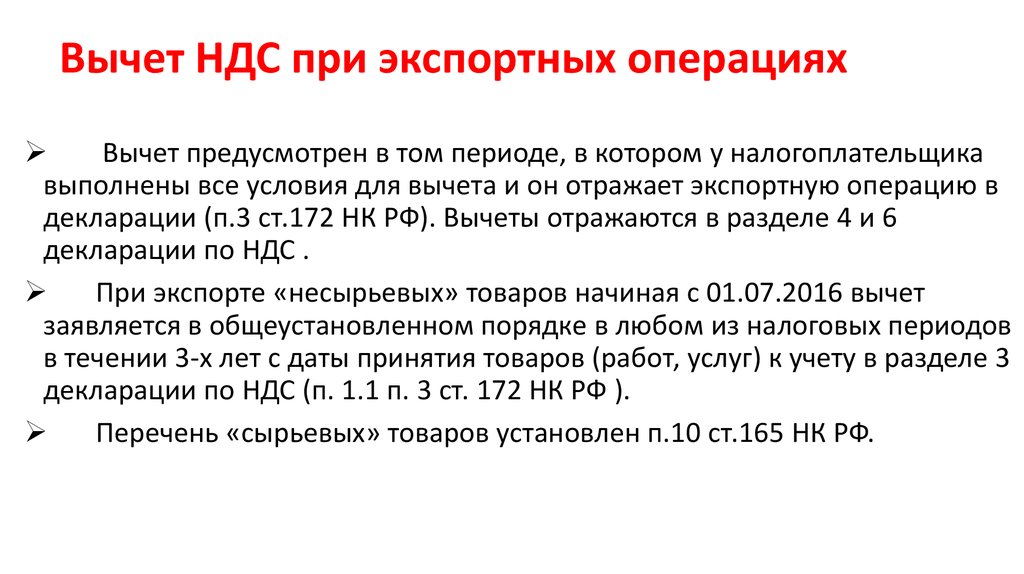

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2022 — 2023 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

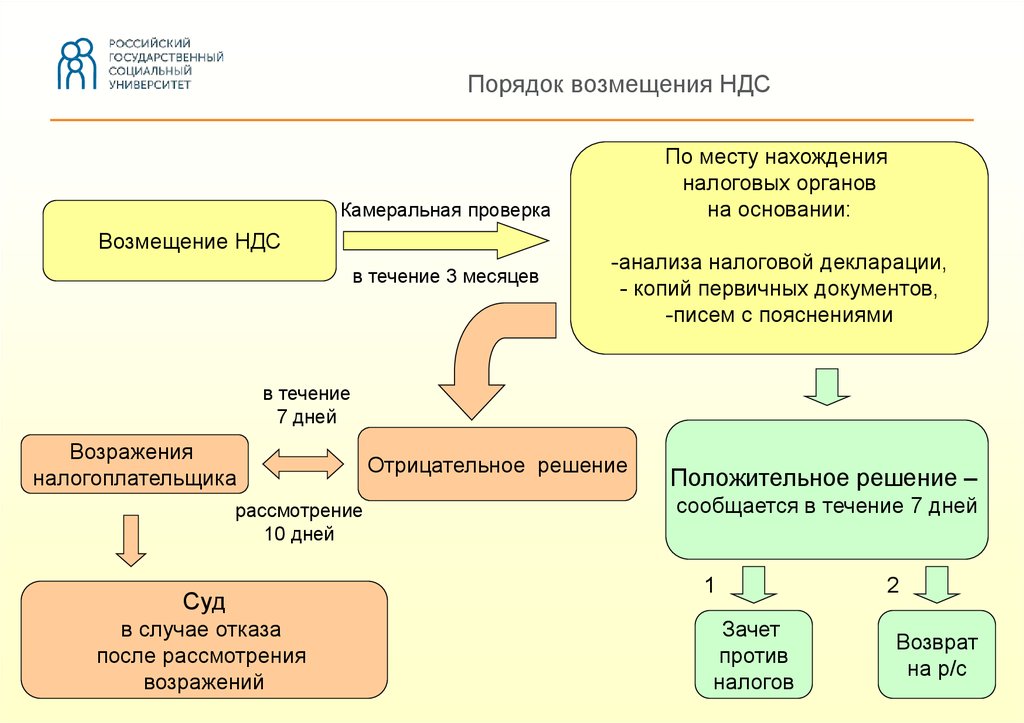

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в обзорный материал, чтобы узнать все подробности нововведений.

См. также: «Какой порядок возмещения НДС из бюджета?».

также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

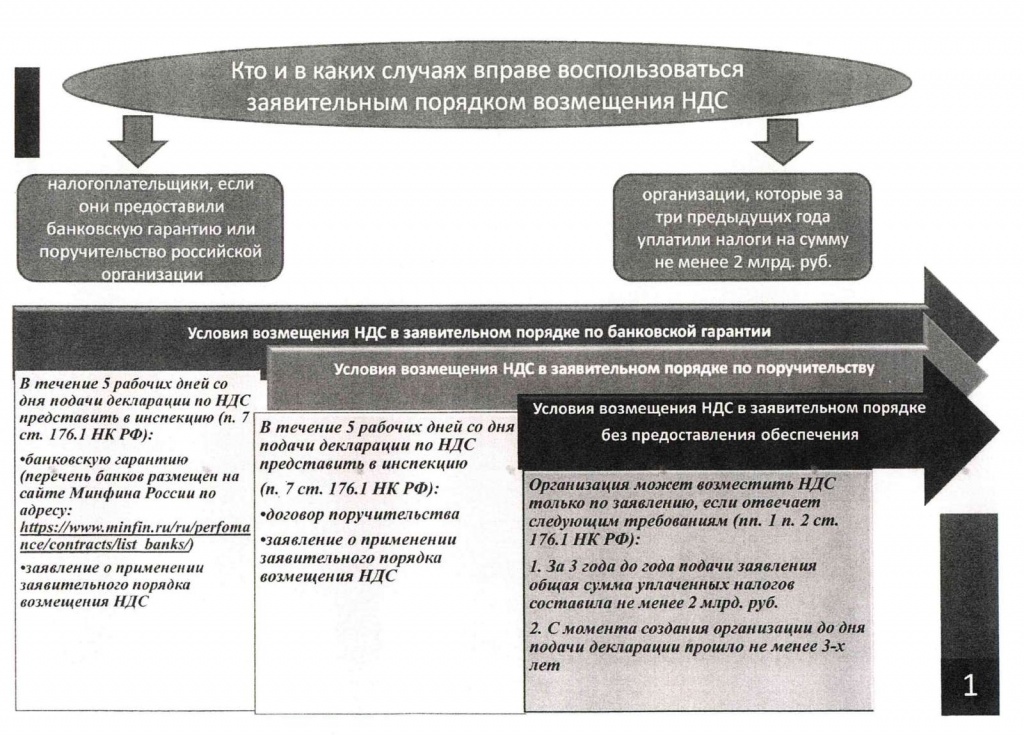

В некоторых случаях можно получить возврат НДС до окончания камеральной проверки. Подробнее об этом особом порядке мы писали в статье.

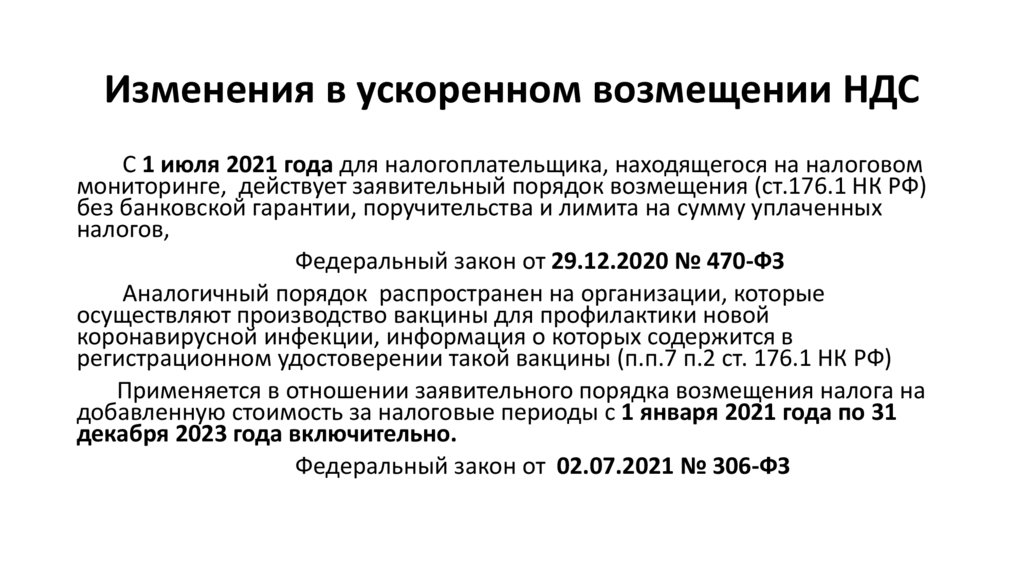

ВАЖНО! В 2022 — 2023 году введены дополнительные категории налогоплательщиков, которые могут получить возврат НДС в заявительном порядке. Читайте об этих новшествах в нашем материале.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

ВАЖНО! Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

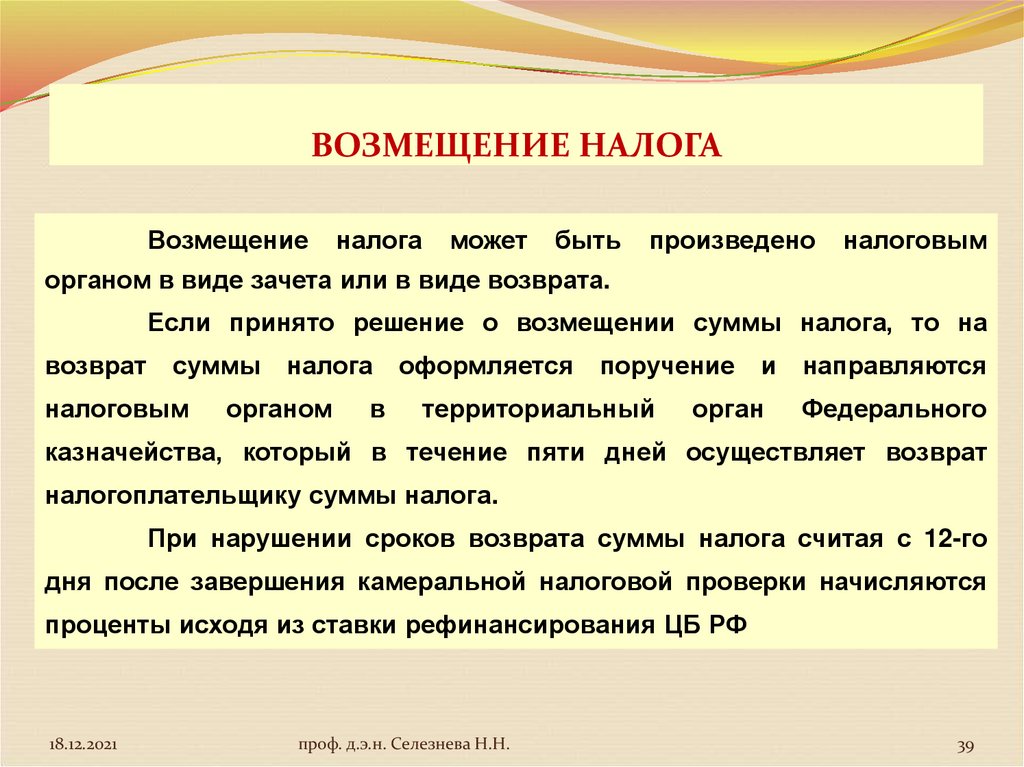

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе КонсультантПлюс. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом, проценты за задержку с возврата излишне уплаченного налога ИФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений. .. » от 23.11.2020 №374-ФЗ).

.. » от 23.11.2020 №374-ФЗ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Источники:

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Ошибка установки Возмещение НДС или ее запуска — что делать?

На сегодняшний день довольно типичная ситуация, когда запуская налоговую программу «Возмещение НДС налогоплательщик» пользователь получает в ответ «Ошибка установки Возмещение НДС» или «Не удалось добавить поле INNREORG в таблицу N$D3EXP». Это довольно частая ситуация, но неподготовленному специалисту довольно сложно найти решение. Самым простым решением будет обратиться у нашим специалистам в Краснодаре по телефону: 8 (861) 279-22-37

Это довольно частая ситуация, но неподготовленному специалисту довольно сложно найти решение. Самым простым решением будет обратиться у нашим специалистам в Краснодаре по телефону: 8 (861) 279-22-37

Давайте разберем что это за программа и для чего она нужна

Программа Возмещение НДС: Налогоплательщик

В случае, если сумма входящего НДС, надлежащая вычету, выше суммы насчитанного налога по НДС, которую необходимо уплатить в бюджет, то налогоплательщик, оставшуюся разницу между ними, вполне может возместить. Такое возмещение НДС регулируется статьей Налогового Кодекса РФ №176.

Для простоты выполняемой процедуры возмещения специалисты ФНС России разработали программу — «Возмещение НДС: Налогоплательщик». Благодаря ней все необходимые операции можно выполнить намного быстрее и проще. Программа доступна для скачивания с сайта ФНС по ссылке: https://www.nalog.ru/rn77/program/5961282/.

«Не удалось добавить поле INNREORG в таблицу N$D3EXP»

Возникновение ошибки «Не удалось добавить поле INNREORG в таблицу N$D3EXP» кроется в изменениях версии программы и в компонентах новых файлов. Путем определенных манипуляций и подменой некоторых файлов можно решить эту проблему, но не советует этого делать если вы не профессионал в области компьютерных технологий или разработки программ. При удалении не тех файлов вполне можно получить «синий экран смерти» или просто неработающий компьютер. Лучше обратиться к специалистам в этой области. В Краснодаре например это компания АСК телефон: 8 (861) 279-22-37.

Путем определенных манипуляций и подменой некоторых файлов можно решить эту проблему, но не советует этого делать если вы не профессионал в области компьютерных технологий или разработки программ. При удалении не тех файлов вполне можно получить «синий экран смерти» или просто неработающий компьютер. Лучше обратиться к специалистам в этой области. В Краснодаре например это компания АСК телефон: 8 (861) 279-22-37.

Другая распространенная проблема: При запуске программы Возмещение НДС налогоплательщик 3.0 вываливается ошибка Не найден необходимый параметр параметр BDE: «NDS_USER30».

Ошибка кроется в неверной работе с базой данных. Для решения необходимо использовать утилиту Конфигурация BDE, создавать новую БД, скопировать туда текущую и правильно указать драйверы для работы с ней. В таком случае проблема будет решена. Однако обращаем внимание, не зная особенностей внутренней работы лучше не выполнять это самостоятельно, проще и надежнее обратиться к специалистам. Телефон: 8 (861) 279-22-37. Звоните!

Телефон: 8 (861) 279-22-37. Звоните!

- Предыдущая

- Следующая

Комплекты оборудования

Комплект «Базовый»

Минимальный набор на одно рабочее место. Содержит самое необходимое для запуска торговой точки.

Комплект «Стандарт»

Набор оптимально подойдет магазинам средней проходимости с наличием пункта приемки товара и регулярными инвентаризациями.

Комплект «Проф»

Комплект для магазина, который автоматизирует все участки своей деятельности, в том числе инвентаризация товара, весовой и фасованный товар с напечатанным штрихкодом.

ГОТОВЫЕ РЕШЕНИЯ 1С

Возврат НДС

На этой странице рассматриваются только возвраты за трансграничных транзакций, когда НДС оплачивается физическими или юридическими лицами, не находящимися в соответствующей стране ЕС.

Действительно, , а не относится к «стандартной» ситуации возмещения НДС, когда и продавец, и покупатель находятся в одной и той же стране.

Для возмещения необходимо различать 3 разные ситуации:

- Трансграничное возмещение НДС предприятиям ЕС

- Возврат НДС предприятиям, не входящим в ЕС

- Возврат НДС иностранным туристам

Трансграничный возврат НДС для предприятий ЕС

Большинство предприятий, которые платят НДС в связи с их деятельностью в стране ЕС, куда они обычно не поставляют товары/ услуги (и поэтому не обязаны регистрироваться в качестве плательщика НДС), тем не менее, имеют право на вычет этого НДС (статьи 170-171a Директивы по НДС ).

Этот «вычет» производится посредством возмещения из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Во избежание возможных языковых проблем заявители отправляют электронное заявление о возмещении в свои национальные налоговые органы , которые затем направляют его в страну ЕС, где заявитель уплатил НДС. (после того, как они подтвердят личность заявителя и идентификационный номер плательщика НДС, а также обоснованность его претензии).

Если налоговые органы в стране ЕС, где они уплатили НДС, задерживают возврат, заявителю выплачивается проценты .

Порядок действий

Краткое описание процедуры возмещения НДС (включая обязанности национальных налоговых органов на каждом этапе).

Полные правила – Директива 2008/9/ЕС.

Имплементирующее Постановление 79/2012 — дополнительная информация, которая может понадобиться стране, производящей возмещение, о коммерческой деятельности заявителя и характере приобретенных товаров/услуг .

Кто может получить возмещение НДС?

Чтобы претендовать на возмещение в соответствии с этой процедурой, в течение периода возмещения a бизнес должен НЕ иметь :

- местонахождение в стране ЕС, производящей возврат средств, или

- поставлять там товары или услуги, за исключением:

- Освобожденные транспортные и вспомогательные услуги ( Статьи 144, 146, 148, 149, 151, 153, 159 или 160 Директивы по НДС ) или

- поставки клиентам, ответственным за уплату соответствующего НДС в рамках механизма обратного начисления ( Статьи 194-197 или 199 Директивы по НДС ).

Страна ЕС, где проживает заявитель, не направит требование в страну ЕС, производящую возмещение, если заявитель:

- не является налогоплательщиком для целей НДС малые предприятия

- охвачены системой фиксированной ставки для фермеров.

Информация для стран ЕС

- Справочники по НДС для конкретных стран (Vademecums) – ограничения о праве на вычет НДС (например, расходы на рестораны, развлекательные мероприятия, автомобили, топливо)

- Возврат НДС — руководство по стране (Vademecums) – варианты в правилах возврата НДС в каждой стране ЕС.

- Страны ЕС, использующие коды хозяйственной деятельности, содержащиеся в Регламенте Комиссии № 79/2012

Эти документы утверждены национальными налоговыми органами стран ЕС в Постоянном комитете по административному сотрудничеству и доступны на Только английский .

Они предназначены только для руководств – для получения полной актуальной информации о правилах обращайтесь в соответствующие национальные налоговые органы .

Другие справочники

- Возврат НДС – требования к информации в стране ЕС для возмещения.

- Возврат НДС – распространенные проблемы и решения.

- Возврат НДС – онлайн-учебник.

- Возврат НДС – контактные пункты компетентных национальных органов

Возврат НДС для предприятий, не входящих в ЕС

Предприятия, не зарегистрированные в Европейском Союзе, которые платят НДС в связи со своей деятельностью в стране ЕС, где они обычно не поставляют товары/услуги (и поэтому не обязаны регистрироваться для уплаты НДС ) имеют право вычесть этот НДС.

Этот «вычет» производится посредством возмещения из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Заявители должны отправить заявление в национальные налоговые органы в стране ЕС, где они уплатили НДС – см. Возврат НДС – руководство по стране.

Порядок действий

Полные правила — Директива 86/560/EEC .

Кто может получить возмещение НДС? Условия для конкретных стран ЕС Розничные торговцы из ЕС могут обеспечить возврат НДС за товары, проданные туристам из стран, не входящих в ЕС, при их экспорте. В частности, это касается: Условия Подробнее о возмещении НДС для туристов из стран, не входящих в ЕС Прямой депозит — это безопасный, надежный и удобный способ получения федеральных платежей. Бюро фискальной службы Министерства финансов и Служба внутренних доходов поощряют прямое перечисление налоговых возмещений IRS. Прямой депозит в сочетании с электронным файлом IRS предоставляет налогоплательщикам самый быстрый и безопасный способ получения возмещения. Эта ресурсная страница с часто задаваемыми вопросами о возмещении налогов IRS предоставляет финансовым учреждениям полезную информацию для справки при оказании помощи клиентам в течение сезона подачи налоговых деклараций. Чтобы ознакомиться с другими часто задаваемыми вопросами о прямом депозите, загрузите FAQ по прямому депозиту. E-file и подпишитесь на прямой депозит, чтобы получить возмещение быстрее, безопаснее и проще! Вы можете проверить статус своего возмещения с помощью IRS’ Where’s My Refund? Электронный файл не используется? Вы по-прежнему можете пользоваться всеми преимуществами прямого депозита, зачисляя возврат налога на свой счет. Просто предоставьте свою банковскую информацию в IRS в то время, когда вы представляете свои налоги. Удобство, надежность и безопасность. Больше никаких особых поездок в учреждение для внесения чека — удобная функция, если вы заняты, больны, находитесь вдали от дома, находитесь далеко от отделения или в месте, где трудно найти парковку. Вам больше не нужно ждать, пока чек придет по почте. Ваши деньги всегда будут на вашем счету вовремя. Если вы переедете, не меняя финансовые учреждения, вам не придется ждать, пока ваш чек догонит вас.

Чтобы иметь право на возмещение в соответствии с этой процедурой ( см. Статья 1 Директивы 86/560/EEC ), в течение периода возмещения компания НЕ должна иметь местонахождение в любой стране или на территории ЕС или

Любая страна ЕС может:

Возврат НДС для туристов из стран, не входящих в ЕС

Прямой депозит (электронный перевод средств)