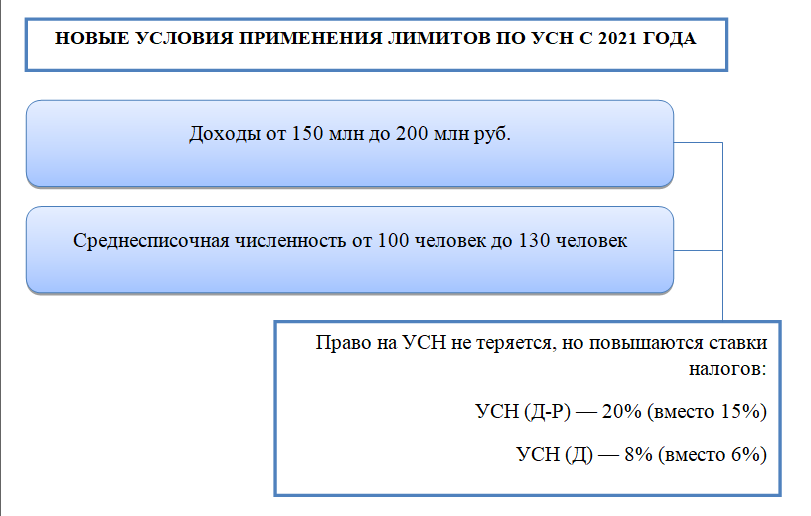

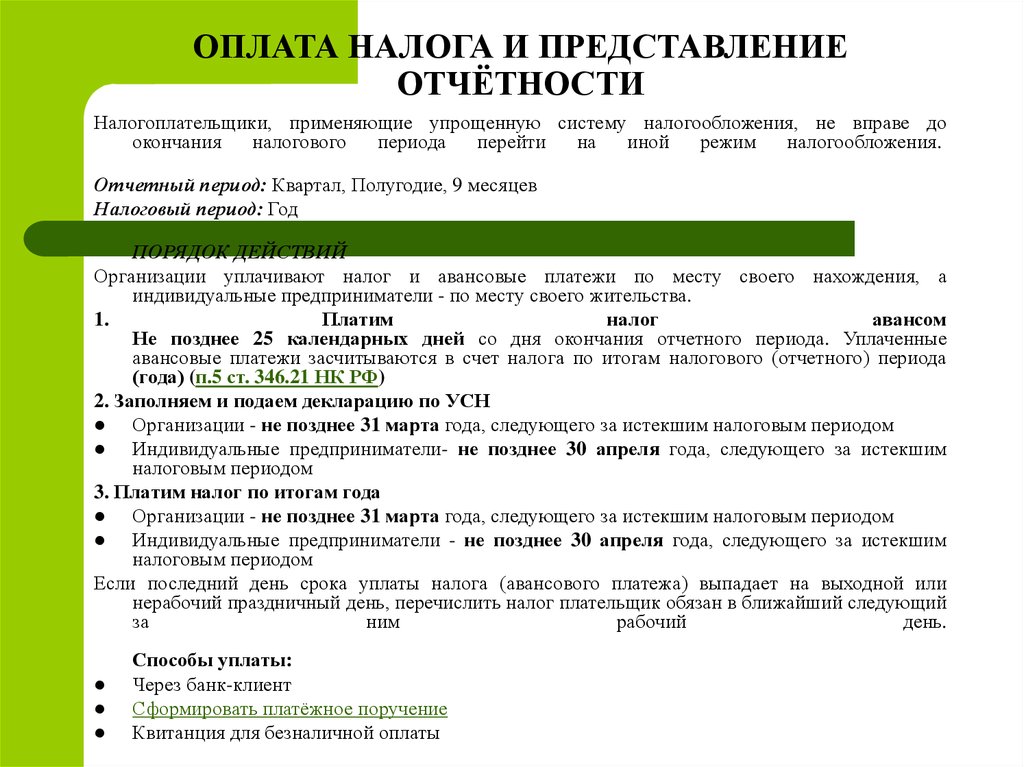

Содержание

МНС об изменениях в порядке налогообложения для ИП и физлиц

Что меняется в порядке налогообложения для индивидуальных предпринимателей и физических лиц в 2023 году, рассказал заместитель Министра по налогам и сборам Игорь Скринников, сообщает БЕЛТА.

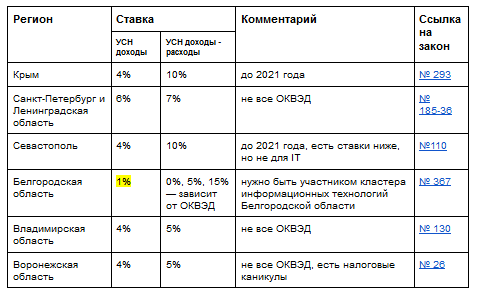

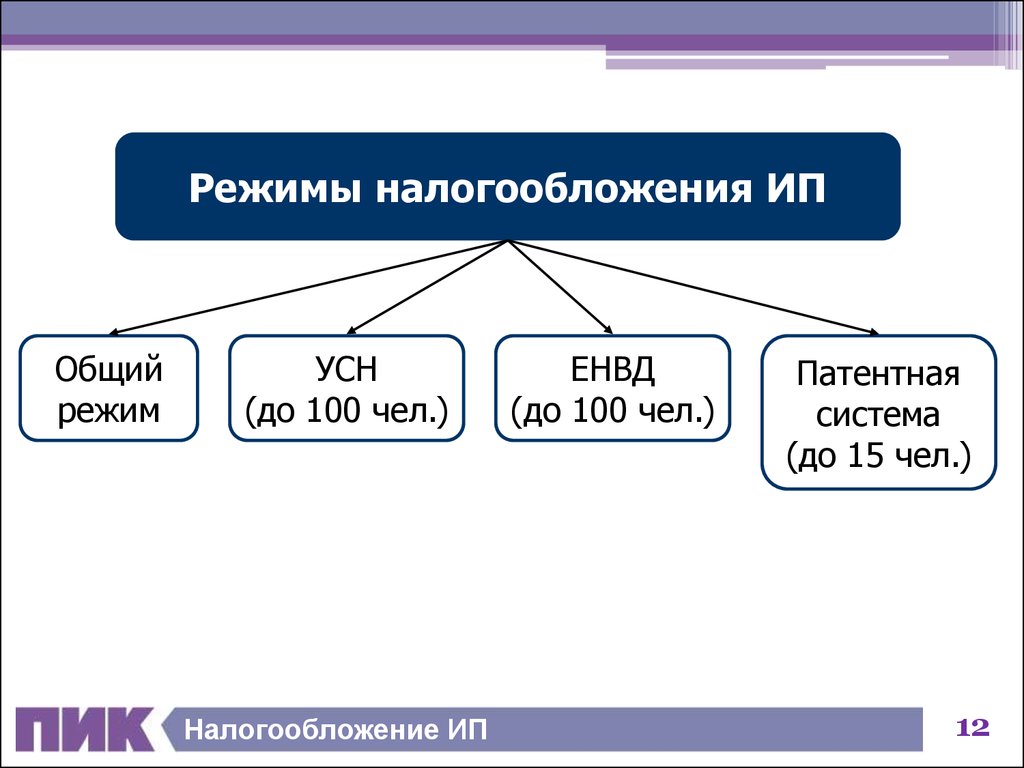

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. Также с 16 % до 20 % увеличится ставка подоходного налога.

Помимо этого, сокращается сфера применения единого налога для индивидуальных предпринимателей. К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность, потому что эти виды малоиспользуемы плательщиками.

Основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду теперь является единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

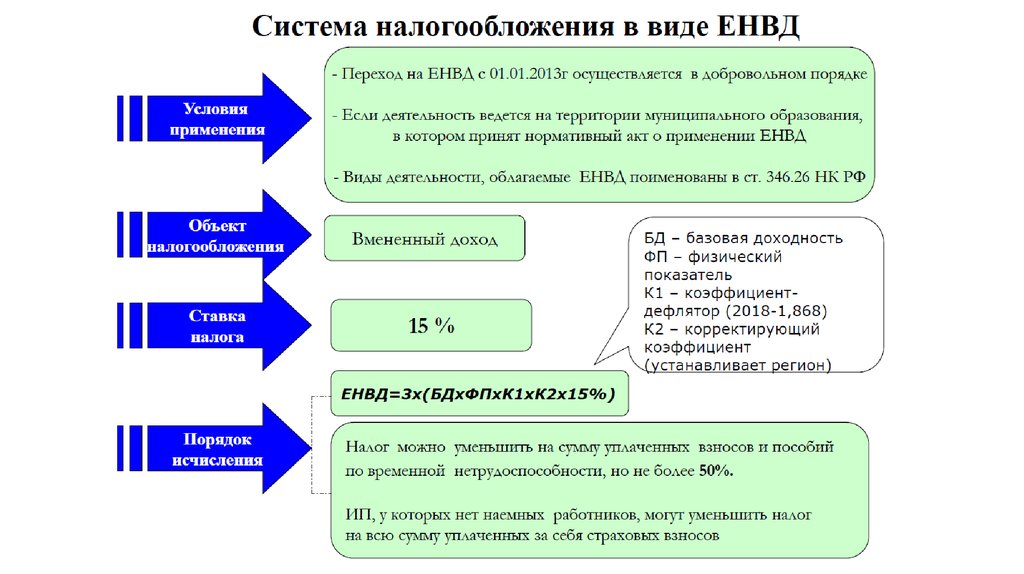

С этого года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января. «По сути, они будут применяться, начиная с февраля 2023 года», – подчеркнул Игорь Скринников.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций до 30 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала 2023 года.

Переход может быть осуществлен с любого месяца первого квартала 2023 года.

Что меняется для физических лиц

Для физлиц вводится налог на профессиональный доход. Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Теперь все операции по этому налогу осуществляются через мобильное приложение «Налог на профессиональный доход». Новый режим возможен к применению гражданами Беларуси, а также негражданами, проживающими на территории Беларуси, желающими осуществлять некую деятельность, которая предусмотрена соответствующим перечнем для применения этого налогового режима. Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением Правительства № 851.

Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

В течение первого полугодия 2023 года плательщики могут применять ремесленный сбор по-старому. Но с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти о том, что деятельность плательщика относится к ремесленной. Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

Но с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти о том, что деятельность плательщика относится к ремесленной. Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

То же самое предусмотрено для агроэкотуризма.

По информации

БЕЛТА

неопределенностей все еще предостаточно — Financier Worldwide

Предприятия обычно развивают ту или иную форму нематериальной собственности (ИС). Интеллектуальная собственность может быть юридически зарегистрирована (например, патенты, авторские права или товарные знаки) или не зарегистрирована и иметь несколько аморфный характер, например производственные ноу-хау, маркетинговые нематериальные активы, рабочую силу, деловую репутацию и стоимость непрерывности деятельности. Расположение ИС компании, работающей в нескольких странах, может существенно повлиять на ее налоговые расходы и общий риск.

Расположение ИС компании, работающей в нескольких странах, может существенно повлиять на ее налоговые расходы и общий риск.

Многонациональные компании США часто решают, следует ли «исходить» ИС из США в иностранную юрисдикцию, «ввозить» ИС из-за рубежа в США или просто оставить ИС на месте. Иногда налоговые соображения одинаково важны для деловых или юридических соображений, которые определяют эти решения. Налоговые последствия, связанные с ИС, как правило, следуют за юридическим лицом (или юридическими лицами), владеющими ИС или имеющими имущественные интересы в ИС, например, те, которые принадлежат лицензиату.

На начальном этапе, когда ИС разрабатывается, владелец (или владельцы) обычно требуют вычеты затрат на исследования и разработки (НИОКР). На конечном этапе, когда разработанная ИС эксплуатируется, «нестандартная» или «остаточная» прибыль распределяется между владельцем (или владельцами), а пользователи ИС получают доход, соизмеримый с рисками и выгодами от их функций и деятельности. В настоящее время налоговые соображения для размещения ИС в США по сравнению с зарубежными находятся на беспрецедентно высоком уровне неопределенности.

В настоящее время налоговые соображения для размещения ИС в США по сравнению с зарубежными находятся на беспрецедентно высоком уровне неопределенности.

Этот идеальный шторм начался с Закона о сокращении налогов и занятости от 2017 года (TCJA), который положил конец отсрочке налогообложения в США иностранных доходов и осуществил самую всеобъемлющую налоговую реформу для многонациональных компаний США за 30 лет. До TCJA многие транснациональные корпорации успешно передавали право собственности на ИС в иностранные юрисдикции и пользовались отсрочкой. После того, как интеллектуальная собственность была отправлена за границу, ее возврат в США был непомерно дорогим, поскольку стоимость интеллектуальной собственности представляла собой полностью облагаемый налогом дивиденд.

TCJA ввел единовременный сбор за отсроченные иностранные доходы и налог США в будущем на иностранные нематериальные доходы, известный как «GILTI». Для поощрения размещения ИС в США, а также НИОКР и коммерческой деятельности, приносящей нематериальный доход, транснациональные корпорации были обложены налогом по более низким ставкам на доход от продаж за рубежом, источник которого находится в США, известный как «FDII». Плата за проезд в США упростила ввоз интеллектуальной собственности в качестве собственности до налогообложения, при условии, что при репатриации взимается любая плата за проезд за границей. И наоборот, Конгресс ввел новые барьеры для осуществления исходящей передачи IP.

Плата за проезд в США упростила ввоз интеллектуальной собственности в качестве собственности до налогообложения, при условии, что при репатриации взимается любая плата за проезд за границей. И наоборот, Конгресс ввел новые барьеры для осуществления исходящей передачи IP.

После TCJA трудный вопрос для любой транснациональной корпорации США заключался в том, поддерживать ли в основном оффшорную структуру ИС и разбираться в сложностях GILTI или поддерживать в основном офшорную структуру ИС и пытаться соответствовать FDII.

На первый взгляд, налоговые ставки сделали GILTI более выгодной, чем FDII, что указывает на то, что оффшорная структура была бы предпочтительнее. Эффективная налоговая ставка GILTI в США составляет 10,5% (13,125% после 2025 г.), тогда как эффективная налоговая ставка FDII в США составляет 13,125% (16,406% после 2025 г.). Но у GILTI есть и недостатки.

Иностранные налоги, уплаченные на GILTI, уменьшаются на 20 процентов, прежде чем они будут зачтены в счет налога GILTI США. Излишние иностранные налоги, скажем, из-за того, что иностранные ставки выше, чем ставки в США, не могут быть перенесены назад или перенесены вперед, как это может быть в других ситуациях. Требование иностранных налоговых льгот на GILTI также может привести к большему риску размывания базы TCJA и налога на борьбу со злоупотреблениями, известного как «BEAT». И GILTI оказывает неблагоприятное влияние на транснациональные корпорации с чистыми операционными убытками (NOL) в США.

Излишние иностранные налоги, скажем, из-за того, что иностранные ставки выше, чем ставки в США, не могут быть перенесены назад или перенесены вперед, как это может быть в других ситуациях. Требование иностранных налоговых льгот на GILTI также может привести к большему риску размывания базы TCJA и налога на борьбу со злоупотреблениями, известного как «BEAT». И GILTI оказывает неблагоприятное влияние на транснациональные корпорации с чистыми операционными убытками (NOL) в США.

С другой стороны, транснациональные корпорации США с существующей структурой интеллектуальной собственности на суше обычно сосредотачиваются на получении выгод от FDII. Преобразование в оффшорную структуру ИС и использование режима GILTI может быть непомерно дорогостоящим из-за налога США на исходящие передачи ИС. Режим FDII может быть предпочтительнее GILTI, если иностранная страна, в которой работает транснациональная корпорация, имеет высокие налоги, которые не подлежат зачету в соответствии с режимом GILTI, или если транснациональная корпорация имеет NOL. Однако FDII также представляет собой собственный набор проблем и неопределенностей: FDII более субъективен и сложен, чем определение GILTI, и требует значительного ведения документации, чтобы квалифицировать доход как FDII.

Однако FDII также представляет собой собственный набор проблем и неопределенностей: FDII более субъективен и сложен, чем определение GILTI, и требует значительного ведения документации, чтобы квалифицировать доход как FDII.

В дополнение к сосредоточению внимания на GILTI/оффшорной структуре или FDII/оншорной структуре, третий вариант заключается в том, чтобы интеллектуальная собственность принадлежала иностранной дочерней компании, которая рассматривается как неучитываемая организация для налоговых целей США, фактически являющаяся оффшорной структурой для юридических целей. но береговая структура для целей налогообложения. То есть «филиал» транснациональной корпорации США считается владельцем ИС и, следовательно, облагается налогом в США как часть бизнеса транснациональной корпорации в США.

Многонациональная компания, имеющая офшорную структуру ИС и желающая избежать режима GILTI, может «поставить галочку» в отношении иностранной дочерней компании, владеющей ИС, и тем самым перевести ИС в филиал. Налоговая стоимость этого входящего перевода в США может быть незначительной из-за изменений в TCJA. Убытки, понесенные иностранным филиалом, могут быть использованы для компенсации налогов США на доход из источников в США. Доходы филиалов, однако, не облагаются более низкими ставками FDII, а иностранные налоги на доходы филиалов засчитываются только в счет налогов США на доходы филиалов (то есть без перекрестного кредитования других видов иностранных доходов).

Налоговая стоимость этого входящего перевода в США может быть незначительной из-за изменений в TCJA. Убытки, понесенные иностранным филиалом, могут быть использованы для компенсации налогов США на доход из источников в США. Доходы филиалов, однако, не облагаются более низкими ставками FDII, а иностранные налоги на доходы филиалов засчитываются только в счет налогов США на доходы филиалов (то есть без перекрестного кредитования других видов иностранных доходов).

После принятия TCJA и до того, как в правилах было рассмотрено множество вопросов толкования, транснациональные корпорации планировали свои дела, в том числе местонахождение ИС, с осторожностью и неуверенностью. Теперь, после того как многие вопросы были рассмотрены на тысячах страниц правил, изданных Министерством финансов США, транснациональные корпорации принимают решения по планированию в сложном мире.

Несколько регулирующих позиций Министерства финансов сильно повлияли на решения транснациональных корпораций, принятые в контексте предварительного регулирования, либо о сохранении интеллектуальной собственности в офшорной зоне в иностранной дочерней компании, либо о ее перемещении в США или иностранном филиале. Например, правила требуют, чтобы подлежащая распределению часть процентных расходов транснациональной корпорации США уменьшала сумму ее дохода GILTI, учитываемого для целей налогового кредита за границей, что уменьшает кредит и может привести к налогообложению США сверх предполагаемой эффективной налоговой ставки в размере 10,5%. Конгрессом. Эта позиция вызвала ожидаемое повышение налогов США на GILTI по сравнению с обычной ставкой для корпораций США в размере 21 процента и ставкой FDII в размере 13,125 процента.

Например, правила требуют, чтобы подлежащая распределению часть процентных расходов транснациональной корпорации США уменьшала сумму ее дохода GILTI, учитываемого для целей налогового кредита за границей, что уменьшает кредит и может привести к налогообложению США сверх предполагаемой эффективной налоговой ставки в размере 10,5%. Конгрессом. Эта позиция вызвала ожидаемое повышение налогов США на GILTI по сравнению с обычной ставкой для корпораций США в размере 21 процента и ставкой FDII в размере 13,125 процента.

Некоторые транснациональные корпорации США репатриировали принадлежащую иностранному владельцу интеллектуальную собственность, преобразовав иностранную дочернюю компанию в иностранный филиал, только для того, чтобы позже обнаружить, что правила фактически привели к неблагоприятному, неожиданному результату налогообложения. По сути, существует предполагаемая сделка между группой в США и зарубежным филиалом, которая приводит к сокращению дохода группы в США, который в противном случае имел бы право на льготу FDII, и соответствующего дохода в США для филиала, для которого иностранные налоговые льготы, вероятно, не будут доступный. К счастью, IRS и Казначейство включили их в свой план приоритетного руководства (PGP), выпущенный 9Сентябрь 2021 г., нормативный проект «Решение проблемы входящей передачи нематериального имущества».

К счастью, IRS и Казначейство включили их в свой план приоритетного руководства (PGP), выпущенный 9Сентябрь 2021 г., нормативный проект «Решение проблемы входящей передачи нематериального имущества».

Многонациональные корпорации США, стремящиеся вывести ИС за границу путем вклада в иностранную дочернюю компанию, должны признать прибыль от переданного «нематериального имущества», которое, по определению TCJA, включает деловую репутацию, стоимость действующего предприятия, рабочую силу и любую остаточную стоимость, связанную с переданными активами. Независимо от того, переводятся ли нематериальные активы в офшор посредством вкладов, продаж или лицензий, остаются вопросы относительно конкретных принципов, используемых для оценки переданных активов. TCJA предоставила Министерству финансов регулирующие полномочия для соблюдения определенных принципов. Эти правила все еще находятся в разработке и перечислены в PGP.

Многонациональные корпорации США, имеющие большую часть своей стоимости ИС на суше, но работающие в иностранных юрисдикциях посредством цифровых услуг и другой деятельности, ориентированной на потребителя, сталкиваются с новым предложением Организации экономического сотрудничества и развития (ОЭСР) по налогообложению в иностранных юрисдикциях, известным как «Столп 1». Крайне важно, чтобы этот налог на Основу 1 засчитывался для целей налогообложения в США, иначе эти компании будут облагаться двойным налогом, сначала в США на их GILTI, а затем в иностранном государстве на их доход по Основе 1.

Крайне важно, чтобы этот налог на Основу 1 засчитывался для целей налогообложения в США, иначе эти компании будут облагаться двойным налогом, сначала в США на их GILTI, а затем в иностранном государстве на их доход по Основе 1.

Между тем, транснациональные корпорации США все чаще облагаются различными налогами, взимаемыми зарубежными странами с цифровых или других видов потребительской деятельности, связанной с потребителями, проживающими в другой стране, широко известными как налог на цифровые услуги (DST). Казначейство и IRS недавно выпустили предложенные правила, которые будут рассматривать DST и аналогичные налоги как не подлежащие зачету. Окончательная доработка этих правил указана в PGP. Ожидается, что переход на летнее время будет отменен, если когда-либо будет реализован компонент 1, но в настоящее время нет никаких гарантий.

Последней областью неопределенности является перспектива нового налогового законодательства. Ожидается, что в течение недели с 27 сентября 2021 года Палата представителей проголосует за законопроект о примирении на сумму 3,5 триллиона долларов, который включает в себя увеличение доходов на 2,3 триллиона долларов, в основном увеличение корпоративной ставки с 21 до 26,5 процента. Эффективные налоговые ставки США для GILTI и FDII увеличатся до 16,56% и 20,7% соответственно.

Эффективные налоговые ставки США для GILTI и FDII увеличатся до 16,56% и 20,7% соответственно.

В некоторых отношениях режим GILTI станет более дорогостоящим из-за предложений определять GILTI и иностранные налоговые льготы в зависимости от страны. В других отношениях некоторые вопросы, влияющие на решения о том, где разместить интеллектуальную собственность, будут изменены в пользу налогоплательщика, например, отмена распределения процентных расходов в корзине налоговых льгот для иностранных государств GILTI и отмена отдельной корзины налоговых кредитов для иностранных филиалов. .

PGP в сочетании с потенциальными налогами на Основу 1 и новым законодательством подтверждают, что только время покажет, как в конце концов будут разрешены все эти неопределенности.

Гэри Б. Уилкокс и Брайан В. Киттл являются партнерами Mayer Brown. С г-ном Уилкоксом можно связаться по телефону +1 (202) 263 3399 или по электронной почте: [email protected]. С г-ном Киттлом можно связаться по телефону +1 (212) 506 2187 или по электронной почте: bkittle@mayerbrown. com.

com.

© Financier Worldwide

Как передача ИС после приобретения может повлечь за собой налоговые риски | 9 лет0001

После приобретения в целевом бизнесе могут произойти функциональные изменения, которые могут потребовать рассмотрения, особенно в отношении интеллектуальной собственности.

Предприятия сталкиваются с множеством операционных, юридических и финансовых вопросов на этапе интеграции после приобретения, одним из которых является последствия покупки компании или группы с ценной интеллектуальной собственностью (ИС), которая в конечном итоге будет использоваться на протяжении всей деятельности. комбинированная организация.

В недавнем деле шведские налоговые органы получили решение своего местного апелляционного суда, в котором говорилось, что шведская группа фактически передала интеллектуальную собственность компании-покупателю, базирующейся в США, и, следовательно, должна была возместить полученную стоимость. 1

Хотя этот пример относится к одному конкретному случаю в двух странах, он более широко показывает, как транзакция может привести к функциональным изменениям внутри группы (даже если нет юридических изменений) и повлиять на то, как работает целевая группа. . Имея в виду этот сценарий, какие налоговые соображения могут иметь отношение к приобретающей группе для управления такими налоговыми последствиями, которые могут возникнуть в вовлеченной стране или странах?

. Имея в виду этот сценарий, какие налоговые соображения могут иметь отношение к приобретающей группе для управления такими налоговыми последствиями, которые могут возникнуть в вовлеченной стране или странах?

Что приобретается?

Если интеллектуальная собственность не является основным элементом приобретения, она обычно считается второстепенной. Поэтому очень важно, чтобы закупочная организация определяла и понимала нематериальные активы, которыми владеет объект, на ранней стадии. Покупатель должен рассмотреть, какие договорные соглашения поддерживают эти нематериальные активы и как будет управляться ИС в рамках приобретенной группы.

Также важно определить, какие стороны в рамках приобретаемой компании выполняют так называемые функции DEMPE — разработку, усовершенствование, обслуживание, защиту и эксплуатацию ИС.

Если эта деятельность в конечном итоге будет передана покупателю, то может возникнуть вопрос о трансфертном ценообразовании, который повлечет за собой налоговое обязательство, которое могло быть ранее не выявлено.

Ответ налоговых органов

Налоговые органы могут проанализировать, как ИС управляется внутри группы после сделки, уделяя особое внимание установлению того, кто принимает на себя юридические, финансовые и деловые риски, связанные с ИС, и какие стороны контролируют который функционирует.

Они также могут спросить, передаются ли важные дополнительные функции на аутсорсинг и как работает этот аутсорсинг. Основываясь на этих критериях, налоговые органы могут попытаться определить, какие стороны в группе выполняют функции DEMPE IP, чтобы рассчитать адекватную компенсацию на рыночных условиях.

Еще одним фактором, который может повлиять на точку зрения налогового органа, является изменение функций деятельности объединенной группы в результате приобретения. В некоторых исключительных случаях налоговые органы могут прийти к выводу, что в зависимости от нового распределения функций после приобретения приобретенная компания передала право собственности на ИС владельцу бизнеса. Если имеет место экономическая передача ИС, налоговый орган может прийти к выводу, что передача имела место, даже если ИС не может быть передана на законных основаниях, что приведет к взиманию налога на прирост капитала для законного владельца.

Если имеет место экономическая передача ИС, налоговый орган может прийти к выводу, что передача имела место, даже если ИС не может быть передана на законных основаниях, что приведет к взиманию налога на прирост капитала для законного владельца.

Трансфертное ценообразование и управление рисками. группа.

Однако это дело связано с особыми обстоятельствами, интерпретации могут различаться в зависимости от приобретения и в разных юрисдикциях. Эти интерпретации также могут быть обжалованы, что подчеркивает важность признания возможности возникновения подобных проблем в других странах и в других секторах.

Поскольку такие соображения и толкования трансфертного ценообразования становятся все более распространенными, компании, участвующие в слияниях и поглощениях, связанных с нематериальными активами в целом – и ИС в частности – захотят предпринять шаги для оценки соответствующих налоговых соображений. Некоторые ключевые соображения включают:

- Подчеркнуть актуальность и важность этой налоговой темы в процессе интеграции после приобретения

- Вовлеките налоговую службу в процесс интеграции, поскольку налоговые последствия могут быть значительными и часто непредвиденными

- Признать, что модель трансфертного ценообразования, использовавшаяся до приобретения, может оказаться недействительной после интеграции

- Провести функциональный анализ в рамках процесса интеграции, чтобы понять, какие функции выполняются в отношении ИС, и какое влияние это может оказать на существующую модель трансфертного ценообразования покупателя

- Уделите время специальному документированию функций DEMPE, связанных с IP, и будьте в состоянии четко объяснить, как IP управляется внутри группы и как определяется компенсация на основе распределения функций DEMPE внутри группы

- Подготовьте файл для поддержки корреляции между функциональным анализом, компенсацией, связанной с приобретением, и обработкой IP в группе

- На основании этой информации рассмотреть договорную защиту, страхование, снижение или корректировку цены

- Обеспечьте налоговое управление, поскольку процесс интеграции будет облегчен, если объединенная группа разработает адекватный уровень налогового управления.