Содержание

Федеральная налоговая служба (ФНС России)

О Правительстве

Министерства и ведомства

Федеральная налоговая служба (ФНС России)

Поручения Правительства ведомству. Решения Правительства, подготовленные ведомством.

Даниил Вячеславович Егоров

Руководитель

Налоги и неналоговые платежи. Финансовая отчётность и аудит

COVID-19. Предпринимательство, торговля, промышленность

COVID-19. Налоги, платежи, кредиты

Раздел:

Федеральные службы и агентства

Сайт:

https://nalog. gov.ru/

gov.ru/

- Документы и события

- Поручения

4 октября, вторник

, Меры по обеспечению работы экономики в условиях частичной мобилизации

Сформирован первый блок мер для решения проблемных вопросов малого бизнеса и ИП в связи с частичной мобилизацией

Перечень вопросов для оперативного решения подготовлен по результатам встреч с представителями деловых объединений.

13 сентября, вторник

О решениях по итогам стратегической сессии по развитию отечественной финансовой системы

9 июня, четверг

, Меры по повышению устойчивости экономики в условиях санкций

Брифинг руководителя Федеральной налоговой службы Даниила Егорова

Тема брифинга: о мерах поддержки бизнеса и граждан.

6 июня, понедельник

, Малое и среднее предпринимательство

Михаил Мишустин дал поручения по итогам заседания Правкомиссии по вопросам развития малого и среднего предпринимательства

25 марта, пятница

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Правительство продлило срок уплаты авансового платежа по налогу на прибыль до 28 апреля

Постановление от 25 марта 2022 года №470

22 ноября 2021, понедельник

Дмитрий Григоренко принял участие в праздничной коллегии ФНС России

21 ноября 2021, воскресенье

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Финансовая отчётность и аудит

Дмитрий Григоренко поздравил работников налоговых органов с профессиональным праздником

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Михаил Мишустин поздравил сотрудников и ветеранов налоговой службы с профессиональным праздником

10 августа 2021, вторник

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Встреча Михаила Мишустина с руководителем Федеральной налоговой службы Даниилом Егоровым

Обсуждались, в том числе, результаты работы службы за первое полугодие и прогнозы до конца года, поддержка бизнеса в период пандемии, а также новые проекты, реализованные ФНС.

5 мая 2021, среда

О мерах по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 21 апреля 2021 года

10 декабря 2020, четверг

, Продовольственный рынок

На площадке Минсельхоза России обсудили меры по стабилизации цен на продовольствие

24 ноября 2020, вторник

, COVID-19. Защита здоровья и безопасность граждан

Михаил Мишустин поручил утвердить правила работы отраслей экономики в условиях сохранения рисков коронавируса

21 ноября 2020, суббота

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Михаил Мишустин поздравил работников и ветеранов налоговой службы с профессиональным праздником и 30-летием ФНС

20 ноября 2020, пятница

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Финансовая отчётность и аудит

Михаил Мишустин открыл новый Федеральный центр обработки данных ФНС России в Дубне

Председатель Правительства принял участие в запуске нового Центра обработки данных Федеральной налоговой службы.

14 июля 2020, вторник

Михаил Мишустин и Премьер-министр Белоруссии Роман Головченко посетили Федеральную налоговую службу России

29 мая 2020, пятница

, COVID-19. Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Михаил Мишустин подписал постановление о возврате налога самозанятым

Постановление от 29 мая 2020 года №783, распоряжение от 29 мая 2020 года №1431-р

14 мая 2020, четверг

, COVID-19. Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Брифинг руководителя Федеральной налоговой службы Даниила Егорова

Тема брифинга – о реализации проекта по выплате субсидий индивидуальным предпринимателям, малому и среднему бизнесу.

24 апреля 2020, пятница

, COVID-19. Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Брифинг руководителя Федеральной налоговой службы Даниила Егорова

О мерах поддержки граждан и отраслей экономики, в том числе субъектов малого и среднего бизнеса, в условиях распространения коронавирусной инфекции.

20 марта 2020, пятница

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Финансовая отчётность и аудит

Михаил Мишустин поручил обеспечить предоставление отсрочки по уплате налогов и страховых взносов налогоплательщикам в сфере спорта и культуры

18 марта 2020, среда

, Налоги и неналоговые платежи. Финансовая отчётность и аудит

Михаил Мишустин дал поручения, направленные на предоставление отсрочки по уплате налогов и страховых взносов в отношении налогоплательщиков, относящихся к отраслям туризма и авиаперевозок, а также на обеспечение возможности введения моратория на подачу заявлений о банкротстве

1

Показать еще

Календарь

Ноябрь

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

2022

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2012

| ПН | ВТ | СР | ЧТ | ПТ | СБ | ВС |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

- Ежедневная

- Еженедельная

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

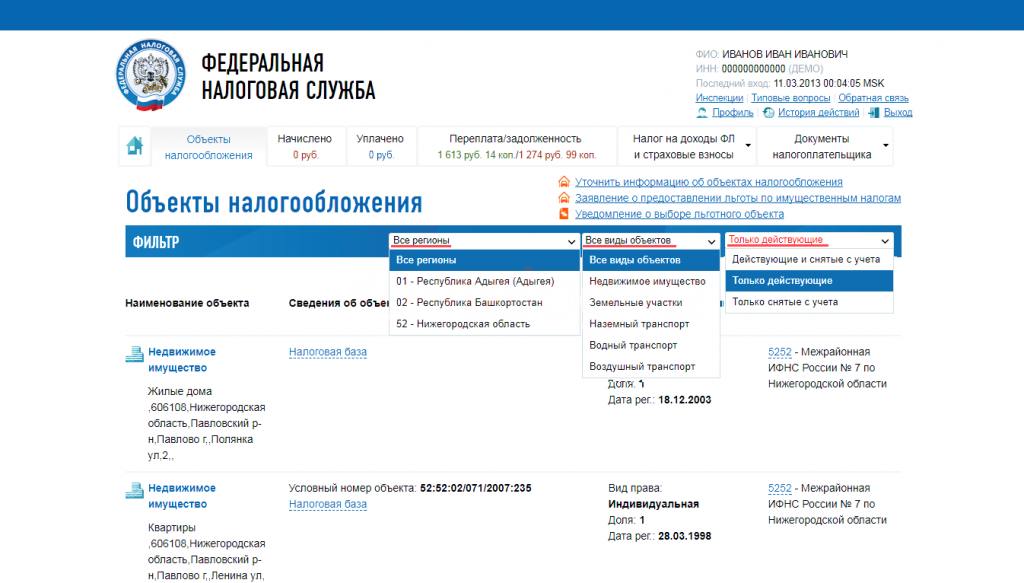

Справочник налоговых инспекций (ФНС) 25

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

| 2501 | Межрайонная ИФНС России № 4 по Приморскому краю (г. Арсеньев, Анучинский район, Яковлевский район, Чугуевский район) Арсеньев, Анучинский район, Яковлевский район, Чугуевский район) |

| 2502 | Межрайонная ИФНС России № 10 по Приморскому краю (г.Артем, Надеждинский район, Хасанский район) |

| 2503 | Межрайонная ИФНС России № 1 по Приморскому краю (г.Большой Камень, г.Фокино, Шкотовский район) |

| 2505 | Межрайонная ИФНС России № 6 по Приморскому краю (г. Дальнегорск, Тернейский район) Дальнегорск, Тернейский район) |

| 2506 | Межрайонная ИФНС России № 2 по Приморскому краю (г.Дальнереченск, Дальнереченский район, Пожарский район, Красноармейский район) |

| 2507 | Межрайонная ИФНС России № 7 по Приморскому краю (г.Лесозаводск, Кировский район) |

| 2508 | Инспекция ФНС России по г. Находке Приморского края Находке Приморского края |

| 2509 | Межрайонная ИФНС России № 8 по Приморскому краю (Партизанск, Партизанский район, Лазовский район) |

| 2510 | Межрайонная ИФНС России № 3 по Приморскому краю (г.Спасск-Дальний, Спасский район) |

| 2511 | Межрайонная ИФНС России № 9 по Приморскому краю (г. Уссурийск, Михайловский район, Октябрьский район, Пограничный район) Уссурийск, Михайловский район, Октябрьский район, Пограничный район) |

| 2515 | Межрайонная ИФНС России № 5 по Приморскому краю (Кавалеровский район, Ольгинский район) |

| 2533 | Межрайонная ИФНС России № 11 по Приморскому краю (Черниговский район, Хорольский район, Ханкайский район) |

| 2536 | ИФНС России по Ленинскому району г. Владивостока Владивостока |

| 2537 | ИФНС России по Первомайскому району г. Владивостока |

| 2540 | ИФНС России по Фрунзенскому району г. Владивостока |

| 2542 | Межрайонная ИФНС России по крупнейшим налогоплательщикам по Приморскому краю |

| 2543 | Межрайонная ИФНС России №12 по Приморскому краю |

Налог на продажу и использование автомобилей и прицепов

Общие правила и сроки уплаты

6,25%

налог с продаж или использование

Если вы являетесь покупателем, получателем или пользователем, у которого есть право собственности на автомобиль или прицеп, вы несете ответственность за уплату налога с продаж или использования.

Налог на продажу или использование автомобиля или прицепа уплачивается до 20-го числа месяца, следующего за покупкой, использованием, хранением или любым другим потреблением в Массачусетсе.

Если налог с продаж или налог на пользование не уплачен вовремя, покупателю придется заплатить проценты и штрафы.

Налог с продаж применяется к передаче права собственности или владения посредством розничных продаж зарегистрированными дилерами или арендодателями во время ведения бизнеса. Если продажа осуществляется зарегистрированным дилером или арендодателем автомобилей или прицепов, ставка налога с продаж составляет 6,25% .

Налог на использование применяется ко всем другим видам передачи права собственности или владения, когда переданное транспортное средство хранится, используется или потребляется в штате Массачусетс.

Если автомобиль продается случайно (не продается дилером или арендодателем), ставка налога на использование составляет 6,25% от большего из:

- Фактическая цена продажи автомобиля или

- Чистая стоимость автомобиля при сдаче в аренду (балансовая стоимость)

- Примечание : Для прицепов налогом облагается фактическая цена продажи.

Правила балансовой стоимости не применяются.

Правила балансовой стоимости не применяются.

- Примечание : Для прицепов налогом облагается фактическая цена продажи.

Правила балансовой стоимости не применяются.

Правила балансовой стоимости не применяются.Если вы покупаете автомобиль или прицеп за пределами штата Массачусетс и ввозите его в штат Массачусетс в течение 6 месяцев для постоянного использования, налог на использование должен быть уплачен до 20-го числа месяца, следующего за месяцем, когда автомобиль въехал в штат Массачусетс.

Например, если вы приобрели автомобиль в Нью-Гемпшире 1 января и привезли его в Массачусетс 30 июня, налог на использование должен быть уплачен до 20 июля.

Чтобы узнать больше, посетите 830 CMR 64H.25.1: Автомобили.

Регистрация

Каждый покупатель, который должен зарегистрировать или назвать автомобиль в штате Массачусетс, должен подать заявление о регистрации и праве собственности в течение 10 дней с момента покупки, передачи или использования автомобиля в штате Массачусетс и уплатить все применимые налоги в RMV. .

Каждый покупатель, которому не требуется регистрировать или называть автомобиль в штате Массачусетс, должен подать заполненную форму ST-7R: Свидетельство об уплате налога с продаж или налога на пользование автотранспортным средством до 20-го числа месяца, следующего за месяцем после покупки, передачи , или используя транспортное средство, и уплатить любой применимый налог в DOR или RMV. Для более быстрой обработки DOR рекомендует вам подать и оплатить форму ST-7R онлайн через MassTaxConnect.

Для более быстрой обработки DOR рекомендует вам подать и оплатить форму ST-7R онлайн через MassTaxConnect.

Посетите :

- Зарегистрируйте и назовите свой автомобиль

- Реестр транспортных средств штата Массачусетс (RMV)

Балансовая стоимость (не относится к прицепам)

Сумма налога на случайные продажи (недилерские продажи) основана на большей из следующих величин:

- Фактическая продажная цена автомобиля или

- Чистая стоимость автомобиля, сданного в счет оплаты нового, скорректирована либо путем корректировки большого пробега (уменьшает значение), либо корректировки малого пробега (увеличивает значение).

RMV корректно настраивается на пробег во время регистрации. Корректировка стоимости, основанная на механическом или структурном состоянии автомобиля, не рассматривается в соответствии с действующим законодательством о налогах с продаж и использования. Например, если двигатель автомобиля или двери нуждаются в замене, балансовая стоимость автомобиля не будет скорректирована.

Например, если двигатель автомобиля или двери нуждаются в замене, балансовая стоимость автомобиля не будет скорректирована.

Если вы считаете, что уплатили налог с продаж или налог на использование по неверной балансовой стоимости, посетите страницу Запрос на продажу автомобиля или использование налоговой скидки.

Аварийно-спасательные автомобили

Исключением из правила балансовой стоимости является аварийный автомобиль. Спасательным транспортным средством является любое транспортное средство, которое страховая компания:

- признала полностью утраченным в результате пожара, кражи, столкновения, наводнения или подобного события, и

- Имеет титул с печатью или пометкой «спасение» RMV.

Если RMV выдало продавцу право собственности на транспортное средство как «аварийное транспортное средство», налог с продаж или использования основывается на фактической цене продажи.

Исключения

Передача по конкурсу, розыгрышу или лотерее (Форма МВУ-21)

Переброска пожарной или скорой помощи (Форма МВУ-22)

Автомобиль, прицеп или другое транспортное средство, переданное страховщику (форма МВУ-23)

Подарки (Форма MVU-24) — Если даритель уплатил какой-либо налог с продаж или налога штата Массачусетс до передачи права собственности на автомобиль, прицеп или другое транспортное средство от дарителя получателю (и предназначенный для донорская часть в подарок) не облагается налогом.

Чтобы это исключение применялось, все из следующего должны быть истинными:

- Ни одна из сторон не производила и не получала платеж (связанный с передачей) в любой форме

- Ни одна из сторон не обещала оплату за транспортное средство, и ни одна из сторон не ожидает выплаты в будущем

- Ни одна из сторон не взяла на себя никаких долгов, связанных с передачей, и

- На момент передачи даритель намеревался подарить транспортное средство получателю.

- Передача хозяйственному субъекту или от него (форма МВУ-25). Продажа или передача автомобиля, прицепа или другого транспортного средства хозяйственному субъекту или от него обычно облагается налогом. Однако продажа или передача не облагаются налогом, если лицо, передающее право, ранее уплатило налог с продаж или использование штата Массачусетс, и продажа или передача:

- Передача семьи (Форма MVU-26) – Если передающее лицо уплатило какой-либо налог с продаж или использования штата Массачусетс до случайной продажи или передачи автомобиля или прицепа:

Передача по закону, завещанию или иным образом (Форма МВУ-27)

Покупатели из других штатов (Форма MVU-29) – Как правило, покупка автомобиля или прицепа за пределами Массачусетса, который впоследствии ввозится в Массачусетс или используется в нем, освобождается от уплаты налогов, если выполняются все следующих требований:

- Покупатель автомобиля уплатил налог с продаж в том штате или на территории, в которой он его купил

- Этот налог юридически причитается этому штату или территории

- Покупатель транспортного средства не получил и не имеет права на получение возмещения налога от штата или территории, где он приобрел его, и

- Штат, в который был уплачен налог , разрешает соответствующее освобождение от налога с продаж транспортных средств, уплачиваемого в штате Массачусетс

.

- Однако, если автомобиль или прицеп были куплены за пределами штата Массачусетс и ввезены в штат Массачусетс в течение 6 месяцев с даты покупки, применяется 1 из следующих сценариев:

- Покупатель не должен платить налог на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, имеет взаимное соглашение с Массачусетсом (разрешает соответствующее освобождение/зачет налогов с продаж/использования, уплачиваемых Массачусетсу), и

- Ставка налога, уплачиваемого этому штату или территории, больше или равна ставке налога на использование штата Массачусетс.

- Покупатель должен оплатить часть налога на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Налог на использование рассчитывается путем умножения разницы между ставкой налога на использование в штате Массачусетс (6,25%) и ставкой налога в другом штате на цену продажи.

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Покупатель должен заплатить полную сумму налога на использование штата Массачусетс:

Формы освобождения и скидки

Если вы имеете право на освобождение, посетите Налоговые формы с продаж и использования транспортных средств (MVU).

Если вы по ошибке заплатили налог с продаж или использование, когда вы имеете право на освобождение, посетите Запрос на продажу автомобиля или использование налоговых льгот.

Нерезиденты, покупающие автомобили или прицепы в штате Массачусетс

Если нерезидент штата Массачусетс покупает автомобиль или прицеп в штате Массачусетс и получает право собственности и/или владение транспортным средством в штате Массачусетс, продажа облагается налогом с продаж или использования в штате Массачусетс, независимо от намерения нерезидента использовать автомобиль или трейлер в или за пределами Массачусетса.

Скидки

Если дилер продает автомобиль покупателю, который применяет скидку производителя для снижения продажной цены во время продажи скидка рассматривается как скидка при оплате наличными и исключается из облагаемой налогом продажной цены.

Однако, если дилер продает автомобиль покупателю, который получит скидку после продажи, налог с продаж основывается на полной покупной цене. После получения скидки клиент не имеет права на возмещение налога, первоначально уплаченного на сумму скидки.

Чтобы узнать больше, посетите 830 CMR 64H.1.4: Скидки, купоны и скидки.

Отказ от продажи

Отмена продажи — это отмененная продажа. Вы имеете право на возмещение уплаченного налога с продаж или использования, если вы являетесь покупателем, который:

- возвращает автомобиль продавцу в течение 180 дней с даты продажи

- Возврат прицепа продавцу в течение 90 дней с даты продажи

- Получает уплаченное вознаграждение в полном объеме за вычетом предварительно установленных комиссий продавца за обработку.

На запросите этот возврат , подать и отправить в DOR, все вместе:

- Скидка

- Заполненная форма MV-AB2, аффидевит — отказ от продажи автомобиля

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV.

Покупатель автомобиля, прицепа или другого транспортного средства, который хочет оспорить сумму налога или начисленных процентов и штрафов, должен подать заявление о снижении налога.

Возврат средств по «лимонному закону» от производителя транспортного средства не считается аннулированной продажей («отказом» от продажи) между продавцом и розничным покупателем. Скидка по налогу на эти операции не допускается. Когда производитель возмещает розничному покупателю «лимонный закон», производитель также должен возместить розничному потребителю «непредвиденные расходы, включая налог с продаж, регистрационный сбор, финансовые расходы и любую стоимость опций, добавленных авторизованным дилером».

Трейд-ин Кредит

Если автомобиль или прицеп продаются или обмениваются на другой автомобиль или прицеп, налог рассчитывается следующим образом:

Продажи зарегистрированными дилерами/арендодателями

покупатель либо:

- Уплатил налог на автомобиль, сданный в счет оплаты нового, либо

- Освобождается от налога на транспортное средство, проданное по программе trade-in

Налог с продаж основан на цене продажи за вычетом суммы обмена.

Случайные и разрозненные продажи

Не допускается снижение налогооблагаемой цены продажи в результате обмена.

Запрос на снижение налога на продажу или использование автомобиля или прицепа

Чтобы подать заявление на снижение налога с продаж или налога на использование, вам потребуется следующая информация о транспортном средстве:

- Год

- Сделать

- Модель

- Идентификационный номер

- Номер титула

- Дата продажи

Вам также потребуется:

- Копия купчей

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV

- Если применимо:

- Дата возврата

- Налоговые льготы – Соответствующая форма аффидевита или свидетельства об освобождении от уплаты налогов

- Проблемы с балансовой стоимостью, используемой RMV — показания одометра на момент покупки

- Начисление штрафа — объяснение с подробным описанием разумной причины несвоевременной подачи декларации и уплаты налога. Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог.

- Отмененные продажи («отказы от продажи») — заполненная и подписанная форма MV-AB2 «Отмена продажи автомобиля» Аффидевит

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог.

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог.Чтобы начать работу, посетите Запрос на продажу автомобиля или воспользуйтесь налоговой льготой.

Лодки, внедорожники для отдыха и снегоходы

Если резиденту или нерезиденту штата Массачусетс необходимо зарегистрировать лодку, снегоход или другой внедорожник для отдыха, он должен предъявить доказательство уплаты налога штата Массачусетс с продаж или налога на использование в рамках процесса подачи заявления.

Посетите страницу Налог с продаж и использования лодок, внедорожников для отдыха и снегоходов , чтобы узнать больше.

Автомобильный акциз

Если у вас есть зарегистрированный автомобиль или прицеп, вы должны ежегодно платить налог, называемый акцизом на автомобиль и прицеп. Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Также посетите:

- Ваш город или ратуша

- Информация об акцизах на автотранспортные средства от Секретаря Содружества

Контакт

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте сообщение DOR.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход в систему .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений:

Вождение в Бэк-Бэй (Shutterstock)

Связанные руководства

Обратная связь

Спасибо, ваше сообщение было отправлено в Департамент доходов штата Массачусетс!

Присоединиться к панели пользователя

Налог с продаж и использования в Северной Дакоте

Средний

Налог с продаж

Северная Дакота взимает налог с розничных продаж. Налог с продаж платит покупатель, а собирает продавец.

Налог с продаж платит покупатель, а собирает продавец.

Налог с продаж в Северной Дакоте состоит из 2 частей:

- Налог штата с продаж . Ставка налога с продаж в Северной Дакоте составляет 5% для большинства розничных продаж.

- Налог на валовую выручку применяется к продажам:

- Спирт 7%

- Новая сельскохозяйственная техника, используемая исключительно для сельскохозяйственного производства, под 3%

- Новые мобильные дома со скидкой 3%

- Налог на валовую выручку применяется к продажам:

- Местные налоги — Городские или окружные налоги — Города и округа могут взимать налоги с продаж и использования, а также специальные налоги, такие как налоги на проживание, налоги на проживание и рестораны и налоги на аренду транспортных средств. Эти налоги находятся в ведении Управления государственного налогового комиссара от имени города или округа.

Налог на использование

Налог на использование является аналогом налога с продаж..jpg) Все физические лица, в том числе предприятия, работающие в штате, должны платить налог на использование, если продавец не взимал налог с продаж на материальное личное имущество, ввезенное или отправленное в Северную Дакоту для хранения, использования или потребления. К материальному личному имуществу относятся предметы, которые можно перемещать или трогать, такие как товары для дома, одежда, товары для магазинов, оборудование и строительные материалы. Налог на использование применяется к покупной цене, которая рассчитывается с использованием той же базы, что и налог с продаж.

Все физические лица, в том числе предприятия, работающие в штате, должны платить налог на использование, если продавец не взимал налог с продаж на материальное личное имущество, ввезенное или отправленное в Северную Дакоту для хранения, использования или потребления. К материальному личному имуществу относятся предметы, которые можно перемещать или трогать, такие как товары для дома, одежда, товары для магазинов, оборудование и строительные материалы. Налог на использование применяется к покупной цене, которая рассчитывается с использованием той же базы, что и налог с продаж.

Кроме того, материальное личное имущество, изначально не приобретенное для использования в Северной Дакоте, облагается налогом на использование по ставке 5% плюс применимые местные налоги, исходя из его справедливой рыночной стоимости на момент его ввоза в штат. Покупатель должен уплатить налог на использование в Северной Дакоте, если налог с продаж и налог на использование, уплаченный в другом штате, не был равен или выше ставки налога с продаж в Северной Дакоте плюс применимые местные налоги.

Переход на цифровой формат

С 1 января 2023 г. Уполномоченный по налогам штата больше не будет рассылать бумажные формы деклараций за продажи и использование , проживание и ресторан и предоплаченная беспроводная связь 911 плата налоговые декларации. В дальнейшем вы можете подать и оплатить налоговую декларацию на нашем удобном онлайн-портале ND TAP .

Узнать больше

Средний

Подать заявление на получение разрешения на налог с продаж и использования

Продавцы, продающие налогооблагаемое материальное личное имущество, допуск к рекреационным мероприятиям и аренду жилья, должны получить разрешение на налог с продаж. Вы должны подать заявление на получение разрешения за 30 дней до открытия бизнеса. Если вы покупаете существующий бизнес, вы должны подать заявление на получение нового разрешения на налог с продаж, поскольку разрешения не подлежат передаче.

Заявка на получение налогового разрешения на продажу и использование доступна в ND TAP.

Подача заявления на получение разрешения на налог с продаж и использование

Подача, уплата и изменение налога с продаж и использования

Подача декларации и уплата налога

В зависимости от того, как часто происходят ваши продажи, вам может потребоваться подать и платить налог с продаж ежемесячно, ежеквартально или ежегодно. Это будет определено при подаче заявления на получение разрешения. Вы можете связаться с наш офис, если вам нужно изменить частоту подачи документов.

Информацию о загрузке XML-файла налоговой декларации см. в разделе Электронная подача документов для предприятий.

Налоговые декларации и платежи осуществляются через ND TAP.

Подача и оплата налога с продаж и использования

Внесение поправок в налоговую декларацию

Налоговые декларации о продажах, использовании и валовых доходах могут быть изменены для сообщения дополнительных налогов, подлежащих уплате, или для запроса возврата налога, уплаченного по ошибке. Поправки вносятся через ND TAP.

Поправки вносятся через ND TAP.

Для получения инструкций по получению и заполнению измененной налоговой декларации по почте обращайтесь в наш офис по телефону 701-328-1246.

Если вы получили расчетный лист для поданной декларации, необходимо внести исправления в предоставленный рабочий лист и вернуть его в наш офис по указанному адресу.

Внесение поправок в декларацию

Непредставление или уплата налогов

Если вы не подаете декларации или не платите причитающиеся налоги, закон Северной Дакоты требует:

- Штраф за несвоевременную подачу декларации. В течение первого месяца, когда декларация не подана, будет наложен штраф в размере 5% или 5 долларов США (в зависимости от того, что больше). За каждый дополнительный месяц, когда декларация не подана, к штрафу будут добавлены дополнительные 5% до максимального штрафа в размере 25% от причитающегося налога.

- Штраф за просрочку платежа. На любой налог, не уплаченный в установленный срок, или в размере 5 долларов США (в зависимости от того, что больше), взимается штраф в размере 5 %. Северная Дакота взимает проценты по ставке 12% в год. Он рассчитывается от крайнего срока подачи до даты, когда все налоги, проценты и штрафы полностью уплачены. Проценты не начисляются за первый месяц, декларация подается с опозданием.

Северная Дакота взимает проценты по ставке 12% в год. Он рассчитывается от крайнего срока подачи до даты, когда все налоги, проценты и штрафы полностью уплачены. Проценты не начисляются за первый месяц, декларация подается с опозданием.

Северная Дакота взимает проценты по ставке 12% в год. Он рассчитывается от крайнего срока подачи до даты, когда все налоги, проценты и штрафы полностью уплачены. Проценты не начисляются за первый месяц, декларация подается с опозданием.Офис Уполномоченного по налогам штата может также принять следующие меры в случае продолжающегося непредставления или уплаты налогов с продаж и использования:

- Выдать расчетную сумму налога, штрафа или процентов.

- Наложить залог на вашу личную собственность.

- Залоговое удержание — это судебный иск против вашей собственности, который может помешать вам продать или купить текущую или будущую собственность без четкого права собственности.

- Залоговое удержание является публичной записью и может быть получено бюро кредитных историй, что может отрицательно сказаться на вашем кредитном рейтинге.

- Отзовите разрешение на продажу и использование налога на прибыль вашего бизнеса, если вы не отчитываетесь о продажах. Вы будете уведомлены, если назначено слушание по аннулированию, и вы сможете присутствовать на нем, чтобы обсудить вашу ситуацию.

Вы будете уведомлены, если назначено слушание по аннулированию, и вы сможете присутствовать на нем, чтобы обсудить вашу ситуацию.

Вы будете уведомлены, если назначено слушание по аннулированию, и вы сможете присутствовать на нем, чтобы обсудить вашу ситуацию.Местные налоги – городские и окружные налоги

Города и округа могут взимать налоги с продаж и использования, а также специальные налоги, такие как налоги на проживание, налоги на проживание и рестораны и налоги на аренду транспортных средств.

Местные налоги — дополнительная информация

Освобождение

Кто освобождается от налога с продаж?

Закон Северной Дакоты специально освобождает государственные учреждения и некоторые организации от налога с продаж на покупки, которые они делают. Закон Северной Дакоты не делает исключений для религиозных, благотворительных или некоммерческих организаций. Покупки, сделанные церквями, облагаются налогом; однако Библии, молитвенники, сборники гимнов и религиозные учебники, приобретаемые церквями, освобождаются от налога по закону штата.

Узнайте больше об организациях, отвечающих критериям Руководство – Освобожденные организации .

Освобожденные организации включают:

- Государственные организации

- Федеральные зарегистрированные корпорации (Американский национальный Красный Крест, Big Brothers — Big Sisters of America)

- Государственные и частные некоммерческие школы

- Больницы, дома престарелых, промежуточный уход, базовый уход, дома престарелых, дома престарелых и поставщики неотложной медицинской помощи, лицензированные Министерством здравоохранения и социальных служб Северной Дакоты (при соответствующих покупках)

- Квалификационные добровольные организации здравоохранения

- Соответствующие организации пожилых людей

Плата за проживание в отелях и мотелях или питание для служащих, работающих в официальном правительстве или соответствующих учебных заведениях, освобождается от налога с продаж в Северной Дакоте, если покупка совершена с помощью кредитной карты и считается централизованно выставляемым счетом. Для получения дополнительной информации см. Свидетельство об освобождении от государственного и отвечающего требованиям школьного жилья .

Для получения дополнительной информации см. Свидетельство об освобождении от государственного и отвечающего требованиям школьного жилья .

Закупки предприятий или подрядчиков, освобожденные от налогов

Предприятия или подрядчики также могут приобретать определенные товары без налога, если при покупке они представляют один из следующих сертификатов: или составное другое материальное личное имущество, которое будет продано в будущем другим продавцом

Организации, которые по закону освобождены от налога с продаж и использования в Северной Дакоте, должны подать заявление на освобождение от налога с продаж: Заявление на получение сертификата об освобождении от налога с продаж

Освобождение от налога с продаж штата Монтана

Продажа материального личного имущества лицу из Монтаны освобождается от уплаты налога при условии, что оно:

- Совершение конкретной покупки в штате Северная Дакота

- Совершение покупки на сумму 50 долларов и более

- Удаление покупки из штата Северная Дакота для использования исключительно за пределами этого штата

Лицо из Монтаны означает физическое лицо, корпорацию и другую хозяйственную единицу, когда владельцы, партнеры или члены являются отдельными резидентами или местными юридическими лицами из Монтаны.

Если вы подаете заявление на освобождение от налога с продаж в штате Монтана, заполните форму Свидетельство о покупке — освобождение от продажи лицу из штата Монтана .

Аудиты – Налоги с продаж и использования

Аудиты – это обычная проверка бизнеса и любых документов и процессов налогоплательщика, чтобы определить, правильно ли были зарегистрированы и уплачены налоги с продаж и использования. Любой бизнес может быть выбран для аудита.

Записи, которые вы должны вести, включают главную бухгалтерскую книгу, план счетов, журнал продаж, счета-фактуры и квитанции о продажах, регистр чеков, счета-фактуры к оплате и квитанции, сведения о стоимости работ, график амортизации, свидетельства об освобождении от налогов, подтверждающую информацию к налоговым декларациям по продажам и использованию и любую другую информацию, имеющую отношение к бизнесу. Записи должны храниться в течение трех (3) лет и трех (3) месяцев в соответствии с законодательством Северной Дакоты.

Если вас выбрали для проведения аудита, налоговый инспектор вместе с вами определит, каким образом аудит будет наименее разрушительным для вашего бизнеса. Перед аудитом аудитор запросит время для проверки вашей деловой документации. Аудиторы используют эти записи, чтобы подтвердить точность ваших деклараций и уплату соответствующего налога с продаж или налога на использование при покупках. Если будет установлено, что за один отчетный период имело место расхождение в 25 %, и оно прошло трехлетний срок исковой давности, аудиторские оценки могут быть сделаны в период, когда произошло расхождение, до 6 лет с даты, когда должна была быть представлена декларация, или подан, в зависимости от того, какой период истекает позже.

После завершения аудита аудитор выносит определение, которое может включать в себя налоги, штрафы и проценты. Если налоги были переплачены, вам будет выдан возврат. Если налоги недоплачены, вам будет начислена дополнительная сумма, причитающаяся к уплате. У вас будет возможность ознакомиться с определением и обсудить его с аудитором до вынесения какой-либо оценки.

У вас будет возможность ознакомиться с определением и обсудить его с аудитором до вынесения какой-либо оценки.

Координатор торговой площадки

Координатор торговой площадки требуется для сбора налогов с продаж и использования в Северной Дакоте, а также местных налогов с продаж в Северной Дакоте, осуществляемых на ее торговой площадке.

Координатор торговой площадки — дополнительная информация

Удаленный продавец

Удаленный продавец — это тот, кто занимается розничной продажей материального личного имущества, услуг или определенных цифровых продуктов в Северной Дакоте, но не имеет физического присутствия в штате. Удаленный продавец может осуществлять продажи в Северной Дакоте различными способами, включая телефон, каталог или Интернет.

Удаленные продавцы и фасилитаторы удаленных торговых площадок, которые превышают определенный уровень доходов от продаж, должны взимать налог с продаж в Северной Дакоте, включая налог с продаж местных опционов, так же, как и продавцы с физическим присутствием. Этот закон вступил в силу 21 июня 2018 г., когда Верховный суд США постановил в деле Южная Дакота против Wayfair, что продавцы могут быть обязаны взимать налоги с продаж в штатах, где продавцы не имеют физического присутствия.

Этот закон вступил в силу 21 июня 2018 г., когда Верховный суд США постановил в деле Южная Дакота против Wayfair, что продавцы могут быть обязаны взимать налоги с продаж в штатах, где продавцы не имеют физического присутствия.

Исключение для мелких продавцов

Удаленные продавцы, не имеющие физического присутствия в Северной Дакоте, обязаны взимать государственный и местный налог с продаж с налогооблагаемых продаж, совершенных в Северной Дакоте, за исключением случаев, когда они подпадают под действие исключения для мелких продавцов. Законодательство Северной Дакоты включает исключение для мелких продавцов, которое требует взимания налога с продаж удаленными продавцами, ТОЛЬКО ЕСЛИ их налогооблагаемые продажи в штате превышают 100 000 долларов США в текущем или предыдущем календарном году.

Чтобы зарегистрироваться для сбора и перечисления соответствующего налога с продаж и использования ТОЛЬКО в Северной Дакоте, заполните онлайн-заявку на сайте ND TAP.

Подать заявку на получение разрешения на налог с продаж и использования в Северной Дакоте

Чтобы зарегистрироваться для сбора налога с продаж в нескольких штатах, используйте Streamline Sales Tax Registration. Зарегистрируйтесь, чтобы собирать и перечислять применимые налоги с продаж и использования в государствах-членах Streamlined, в которых вы осуществляете продажи, включая Северную Дакоту.

Зарегистрируйтесь для сбора налога с продаж в нескольких штатах с упрощенной налоговой регистрацией

Специальные мероприятия — выставки поставщиков

Специальные мероприятия определяются как развлекательные, развлекательные, развлекательные или маркетинговые мероприятия, происходящие в одном месте на повторяющейся или нерегулярной основе.

Специальные мероприятия включают в себя такие мероприятия, как:

- Автосалоны

- Боут-шоу

- Оружейные выставки

- Спортивные шоу

- Выставки

- Художественные или ремесленные выставки

- Блошиные рынки

- Карнавалы

- Базары

К специальным мероприятиям не относятся мероприятия, организуемые исключительно в интересах некоммерческой организации, когда вся чистая выручка идет на пользу некоммерческой организации.

Требования к организаторам специальных мероприятий

Любое лицо или организация, которые продвигают или организуют мероприятие с поставщиками, является организатором мероприятия. Организаторы специального мероприятия, в котором участвуют 25 или более поставщиков, должны предоставить список поставщиков в Управление Государственного налогового инспектора в течение 20 дней до мероприятия.

В целях отчетности к поставщикам относятся все, кто посещает мероприятие с целью продажи, демонстрации или маркетинга.

- Форма отчета поставщика специального мероприятия (таблица Excel) – это предпочтительный способ отчетности. Скачайте и заполните электронную таблицу Excel. После заполнения его можно отправить по электронной почте в виде вложения по адресу [email protected] .

- Форма отчета поставщика специального мероприятия (в формате PDF) — если у вас нет Excel, загрузите и заполните форму в формате PDF. После заполнения его можно отправить по электронной почте в виде вложения по адресу [email protected] .

После заполнения его можно отправить по электронной почте в виде вложения по адресу

После заполнения его можно отправить по электронной почте в виде вложения по адресу Специальные налоги

В Северной Дакоте действуют специальные налоги, которые не ограничиваются продажами и использованием.

- Авиационный акциз

- Оценка поставщиков медицинских услуг среднего уровня

- Акцизный налог на транспортные средства

- Налог на права на исполнение музыки и драматических музыкальных композиций

Специальные налоги — дополнительная информация

Упрощенный налог с продаж и налог с продаж

Северная Дакота является членом Управляющего совета по упрощенному налогу с продаж, объединяющего несколько штатов для упрощения администрирования налога с продаж и поощрения предприятий к сбору и уплате налога с продаж в каждом штате, в котором они осуществляют налогооблагаемые продажи.

Предприятия могут использовать Упрощенную систему регистрации налога с продаж в качестве единой точки для регистрации для целей налогообложения с продаж в штатах, которые являются членами Упрощенного совета по уплате налога с продаж. Для получения дополнительной информации о регистрации для упрощенной регистрации налога с продаж посетите упрощенную систему регистрации налога с продаж .

Для получения дополнительной информации о регистрации для упрощенной регистрации налога с продаж посетите упрощенную систему регистрации налога с продаж .

Для справки: Матрица налогообложения штата Северная Дакота также доступна в Streamlined Sales Governing Board.

Ресурсы

Форма единовременного денежного перевода и налоговая декларация за пользование водным транспортом

Если у вас есть разрешение на уплату налога с продаж в штате Северная Дакота, используйте ND TAP , чтобы указать все причитающиеся вам налоги с продаж и использования при подаче декларации. Форма Единовременный перевод предназначена только для единовременного перечисления налога с продаж и использования.

Кому следует использовать эту форму:

- Резиденты Северной Дакоты для уплаты налога на использование товаров, приобретенных без налога у продавцов за пределами штата.

- Продавцы за пределами штата, не имеющие физического присутствия в Северной Дакоте, должны сообщить об однократной продаже, которая соответствует пороговым значениям продаж.

- Предприятие за пределами штата, которое ввозит материалы или оборудование в Северную Дакоту для разовой работы и уплачивает дополнительный налог за использование этих предметов.

Владельцы плавсредств должны зарегистрировать свои суда в North Dakota Game & Fish перед началом эксплуатации. Для регистрации плавсредства требуется подтверждение уплаты налога продавцу лодок или Управлению Государственного налогового инспектора.

Оплатить налог на пользование водным транспортом (Необходим ваш оригинал купчей/счета-фактуры.)

- Если вы не можете использовать ND TAP для оплаты налога на гидроцикл, можно использовать форму «Единовременная налоговая декларация с продаж и использования».

Запрос разрешения на продажу и использование

Используйте этот инструмент для проверки номера разрешения и названия компании, указанных в заполненном Сертификате перепродажи.

Инструмент запроса разрешений на продажу и использование

Контактное лицо, ответственное за подачу налоговых деклараций

Чтобы обновить информацию о лице, ответственном за подачу деклараций о продаже и использовании и удержании возвратов, посетите ND TAP.