Содержание

важные моменты для бухгалтера \ КонсультантПлюс

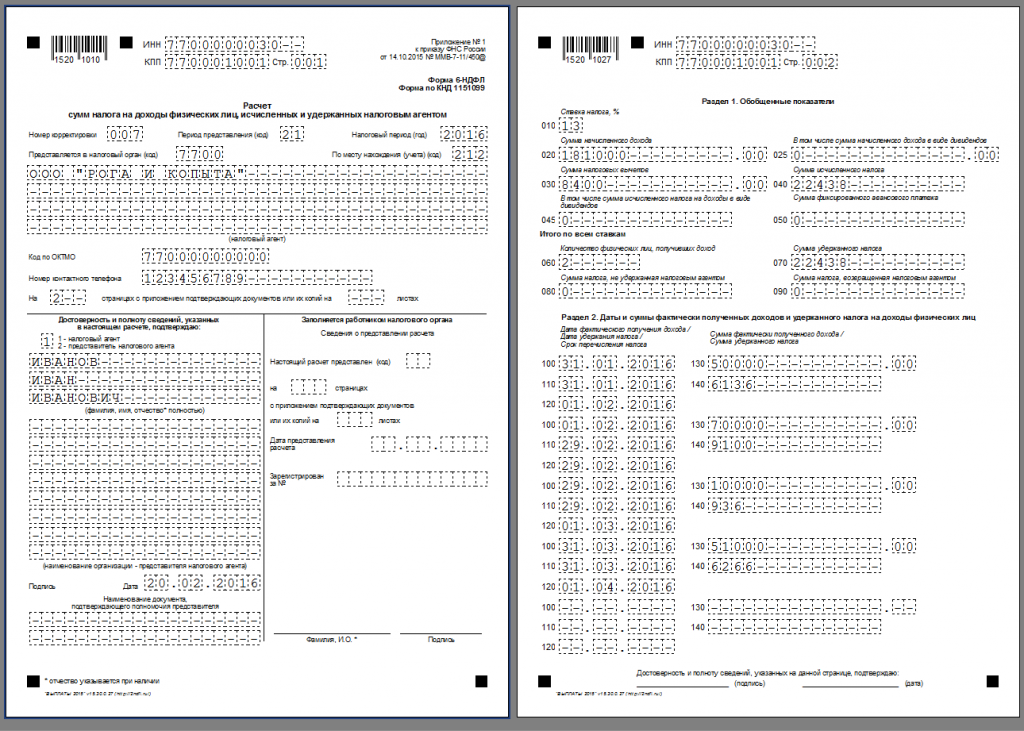

Форма 6-НДФЛ не изменилась. Однако это не самая простая отчетность для заполнения, и очень часто вызывает сложности. Так, неясно: в каком периоде включать «переходящий» доход или полученный в натуральной форме? Как отразить вычет по НДФЛ, если он больше зарплаты? Об этом и не только читайте в обзоре.

6-НДФЛ должны подавать все налоговые агенты.

В расчете за 9 месяцев заполните титульный лист, разд. 1 и 2. Справку о доходах и суммах НДФЛ сдавать не нужно. Ее заполняют только при составлении расчета за год.

В раздел 1 включите налог, который удержали в июле – сентябре, а также вернули в этот период. Причем, если по сроку удержанный НДФЛ нужно перечислить только в следующем периоде, его все равно укажите в расчете.

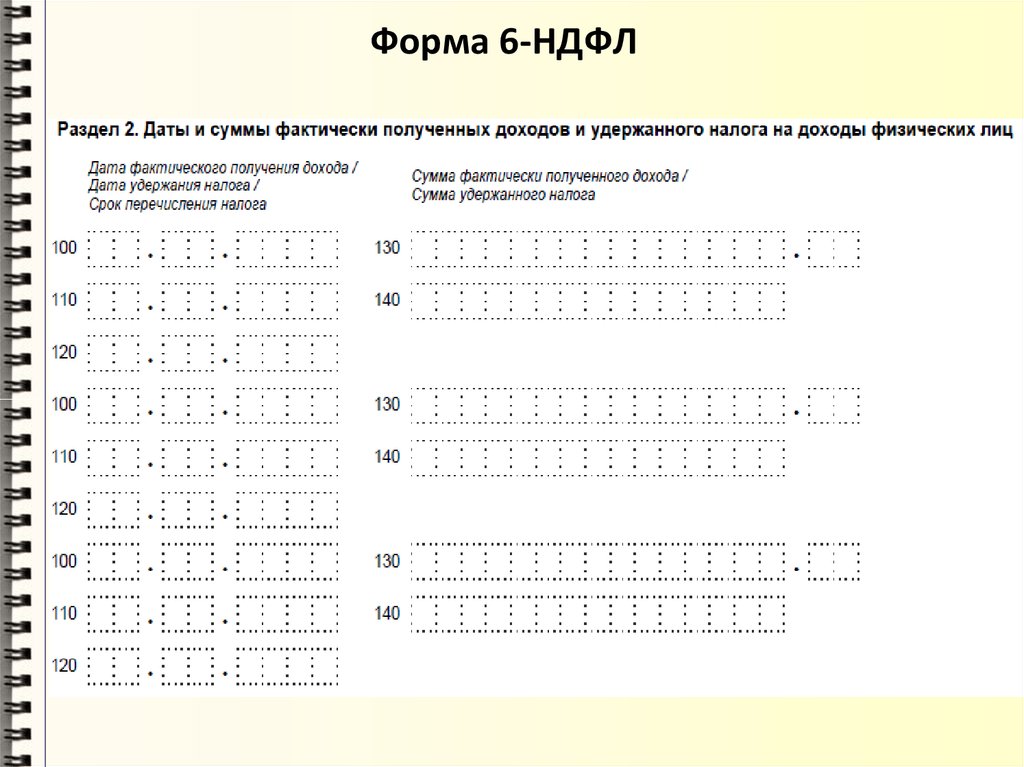

В разделе 2 отразите доходы, вычеты и НДФЛ за 9 месяцев. Обратите внимание, возможен иной подход.

Если вычеты по НДФЛ оказались больше зарплаты, в расчет их включите в пределах дохода. Для этого в полях 110 и 130 разд. 2 отразите одинаковую сумму, равную полученному доходу.

2 отразите одинаковую сумму, равную полученному доходу.

Подробности:

- Общий порядок заполнения 6-НДФЛ

- Как заполнить титульный лист

- Как заполнить разд. 1

- Как заполнить разд. 2

- Образец заполнения 6-НДФЛ за 9 месяцев 2022 года

При отражении в 6-НДФЛ различных выплат часто возникают сложности. Особенно это касается «переходящих» доходов. Например, при выплате зарплаты за сентябрь в октябре.

Есть вопросы при отражении аванса. Включать его в расчет отдельной суммой не нужно. Отразите его в составе зарплаты. К примеру, аванс за август укажите вместе с зарплатой за этот же месяц. Но если вы выплатили его в последний день месяца, есть нюанс.

Проблемы возникают и при отражении доходов в натуральной форме или в виде материальной выгоды. При включении таких доходов в расчет непонятно, в каком отчетном периоде их указывать. К примеру, доход в натуральной форме включайте в разд. 2 с того периода, в котором вы его передали физлицу. А вот правила отражения материальной выгоды зависят от ее вида.

А вот правила отражения материальной выгоды зависят от ее вида.

Непонятно, как отразить в расчете переплату по налогу или по зарплате.

Подробности:

- Как заполнить 6-НДФЛ при выплате доходов в неденежной форме

Также есть нюансы при отражении в расчете и других выплат: отпускных и их перерасчетов, премий (как производственных, так и к праздникам), выплат при увольнении, сверхнормативных суточных и др.

Подробности:

- Как отразить различные выплаты в 6-НДФЛ

Расчет за 9 месяцев нужно сдать не позднее 31 октября. За нарушение срока грозит штраф и блокировка счета.

Расчет направьте в свою инспекцию по ТКС. Выбрать бумажный формат можно, только если вы выплатили доход 10 физлицам и менее. За несоблюдение формы могут оштрафовать.

Если у вас есть несколько подразделений, при отправке расчета можно выбрать, куда его подавать. Есть и другие особенности.

Подробности:

- Каким способом сдать 6-НДФЛ

- Куда подавать 6-НДФЛ

Прежде чем сдать расчет, рекомендуем его проверить по контрольным соотношениям. Есть несколько вариантов:

Есть несколько вариантов:

- проверка показателей полей внутри расчета 6-НДФЛ за 9 месяцев;

- сверка 6-НДФЛ с расчетом по страховым взносам за 9 месяцев. Это также важный этап проверки. Так, если при камеральной проверке 6-НДФЛ инспекция найдет расхождение по взносам, от вас могут потребовать дать пояснения или исправить расчет;

- проверка перечисления НДФЛ в бюджет по всем периодам.

Если вы сдали 6-НДФЛ и уже после этого обнаружили ошибку, как можно скорее подайте уточненный расчет. Если ошибку или недостоверные сведения найдет налоговая, могут оштрафовать.

Учтите, инспекция также может сравнить данные о доходах работников в 6-НДФЛ с МРОТ и со средней отраслевой зарплатой в регионе. Если выплаты работнику меньше любого из показателей, скорее всего, попросят дать пояснения либо внести исправления.

Подробности:

- Как проверить форму 6-НДФЛ

- Как корректировать ошибки в 6-НДФЛ

- Как составить пояснения о выплате низкой зарплаты

Отметим, если с января по сентябрь вы не начисляли и не выплачивали доходы, с которых должны платить налог, «нулевой» расчет подавать не нужно. Рекомендуем уведомить инспекцию о том, что 6-НДФЛ вы сдавать не будете, и объяснить причину.

Рекомендуем уведомить инспекцию о том, что 6-НДФЛ вы сдавать не будете, и объяснить причину.

Примеры правильного оформления документов для корректного заполнения отчётности 6—НДФЛ

После первой сдачи новой отчетности по форме 6—НДФЛ мы решили рассмотреть более подробно некоторые аспекты корректного заполнения документов по расчету зарплаты и удержанию налога в программах ЗУП 2.5, КА, УПП.

После первой сдачи новой отчетности по форме 6 НДФЛ мы решили рассмотреть более подробно некоторые аспекты корректного заполнения документов по расчету зарплаты и удержанию налога в программах ЗУП 2.5, КА, УПП.

Вспомним теоретический аспект

|

|

|

Строка 110 Дата удержания НДФЛ |

| |

|

Оплата труда (код дохода 2000, 2530) |

Аванс |

Последний день месяца, за который начислен доход |

|

|

|

Зарплата за месяц | ||||

|

Расчет при увольнении |

Последний день работы в месяце увольнения, за который начислен доход |

День выплаты |

День, следующий за днем выплаты дохода | |

|

Отпускные (код 2012) пособие по временной нетрудоспособности (код 2300) |

День выплаты |

День выплаты |

Последний день месяца выплаты | |

|

Доходы в денежной форме |

День выплаты |

День выплаты |

День, следующий за днем выплаты дохода | |

|

Доходы в натуральной форме |

День передачи доходов в натуральной форме |

Ближайший день выплаты дохода в денежной форме |

День, следующий за днем выплаты дохода | |

|

Сверхнормативные суточные |

Последний день месяца, в котором утвержден авансовый отчет | |||

|

Материальная выгода от экономии на процентах при получении заемных средств |

Последний день каждого месяца в течении срока, на который были предоставлены заемные средства | |||

В чем основная ошибка, когда мы ведем учет в ЗУП, УПП, КА?

Мы не следим за датами выплаты дохода, а они очень важны!

Примеры заполнения документов и отчетности

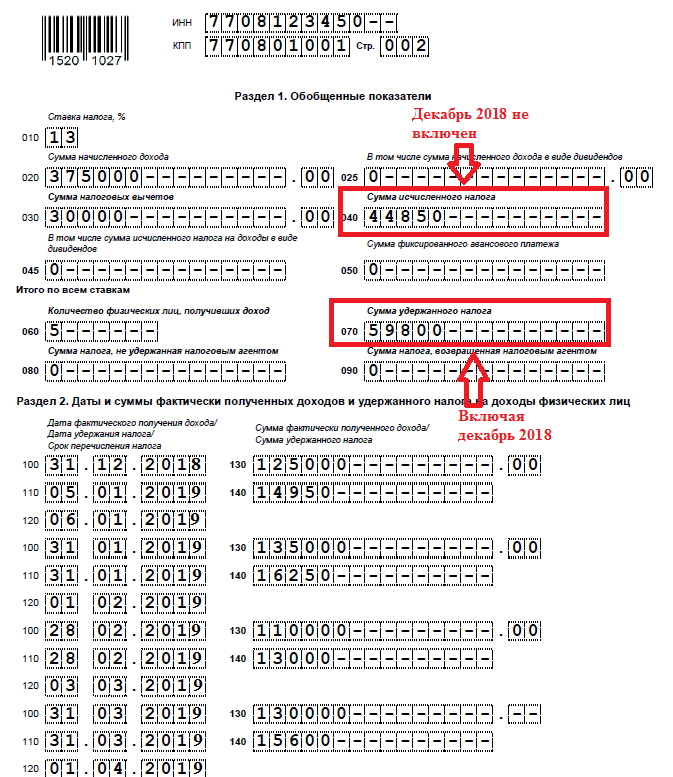

Начнем с рассмотрения простейшего примера — зарплата за январь 2016 года.

Для выплаты для какого-либо сотрудника зарплаты не вместе со всеми, а по отдельной ведомости есть возможность отразить это в программе

Начислено — 216268,34, НДФЛ — 26663, вычеты — 8400

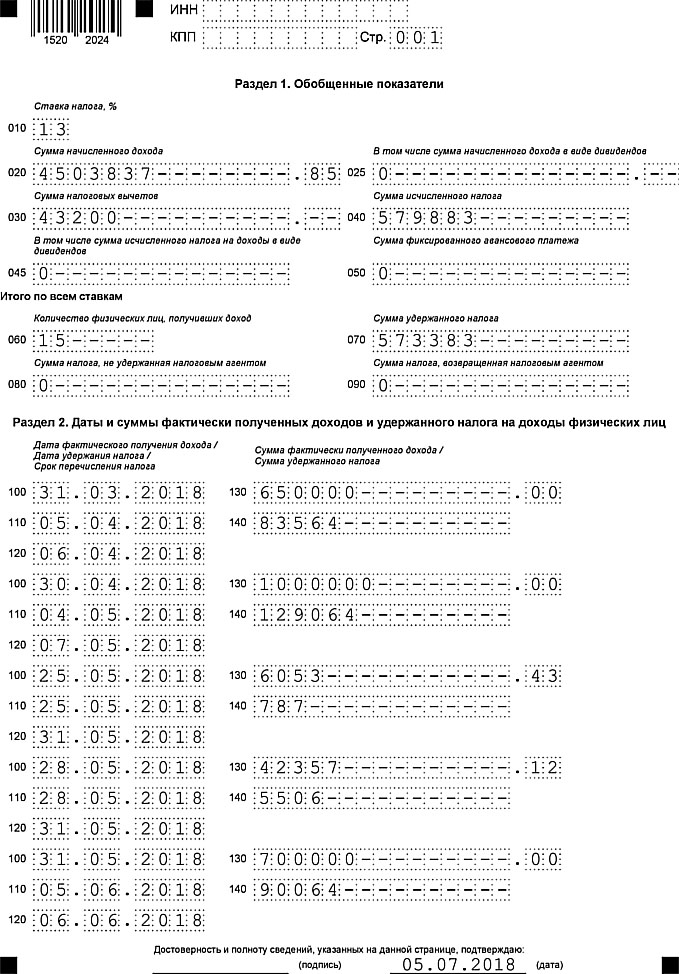

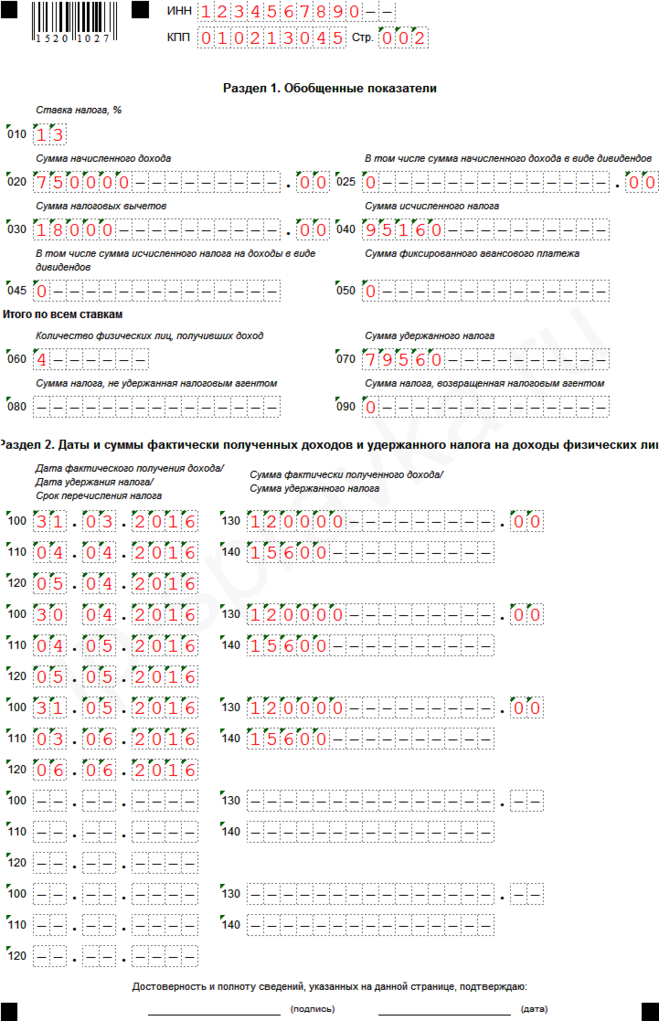

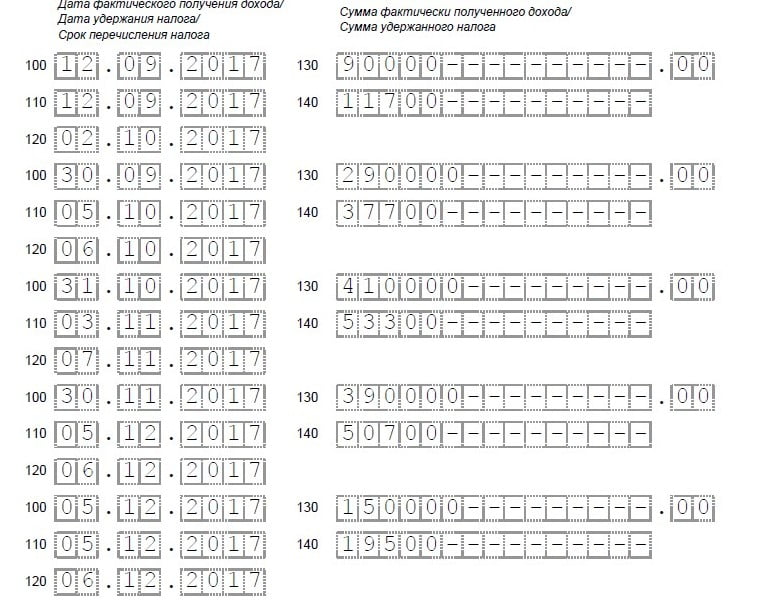

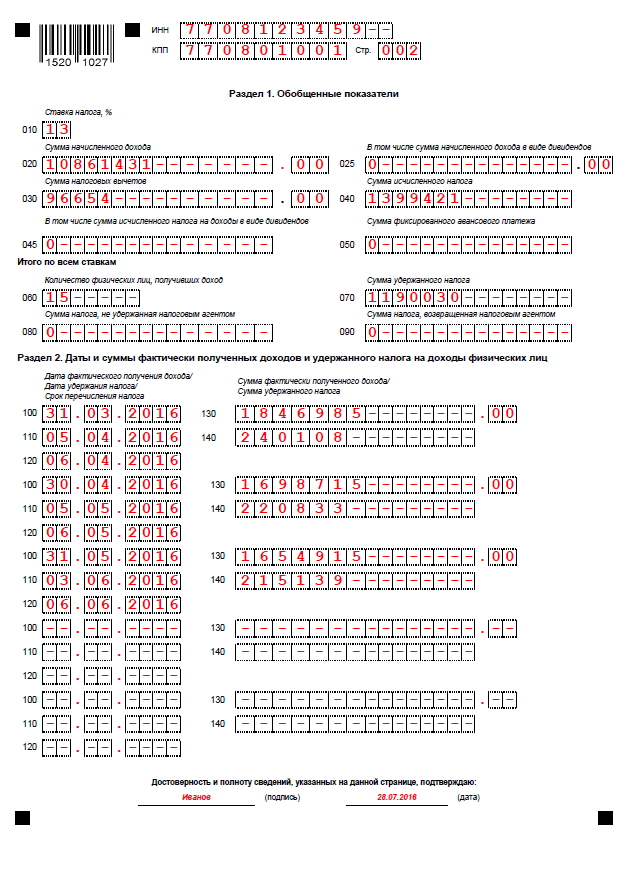

Смотрим заполнение 6-НДФЛ.

Разница на декретницу, не облагаемую НДФЛ.

Теперь усложним пример отпускными

Не забываем про дату выплаты дохода, она должна ровняться дате фактической выплаты.

Вид выплаты указываем верно — отпускные.

Смотрим 6-НДФЛ

2-ой

раздел

Рассмотрим наиболее частые ошибки, которые мы можем совершить в предыдущем примере

Указали в начислении дату выплаты 10.02, а выплатили 12.02

В 6-НДФЛ видим неверное заполнение, поэтому важно следить за датами.

Так же, если мы хотели выплатить в понедельник деньги, поставили в документе дату выплаты понедельник, а по какой-либо причине выплатили во вторник, важно не забыть пересчитать документ начисление, чтобы на закладке Оплата стояла верная дата получения дохода

Как можно проверить себя по заполнению 2-го раздела? С помощью универсального отчета. Выбираем Операции — Отчет — Универсальный отчет

Настройки у отчета следующие:

Следующий момент, на который стоит обратить внимание — не рекомендуется выплачивать, например, премию с кодом 2000 в межрасчет, лучше выплачивать вместе с зарплатой.

Рассмотрим пример — выплатим премию в межрасчет.

Несмотря на то, что везде 20.02 — при заполнении 6-НФДЛ — код 2000 понимает, как зарплата и ставит дату 29.02. Поэтому пока или править дату вручную, или не выплачивать такие доходы в межрасчет.

читайте также

Как отразить НДФЛ при отсутствии сумм к выплате

Как проверить дошел ли регламентированный отчет из 1С до контролирующего органа (ФНС, ПФР, ФСС и тп.)

Если в программе ведется полный учет НДФЛ (флажок снят),

то датой получения дохода для заполнения 100 строки программа считает дату документа по выплате данного дохода.

Если в программе ведется не упрощенный учет взаиморасчетов (флажок не установлен),

то дата получения дохода в отчетности 6—НДФЛ, это дата документов выплаты зарплаты: РКО или платежных поручений.

Срок перечисления налога для «120 строки» при полном учете НДФЛ определяется по характеру ведомости на выплату.

Сейчас в программе заложен следующий алгоритм- если налог с дохода не удерживался, например, вычет оказался больше дохода-то такой доход не попадает во 2 раздел, например, больничный.

У сотрудника вычет на одного ребенка, но так как даты выплаты по больничному это март, то программа анализирует за февраль:

— предоставлялся вычет ?

— нет, так как еще не считали зарплату,

за март:

— предоставлялся вычет?

— нет.

Соответственно вычет 2800, сумма по пособию меньше.

Нашего больничного нет, хотя по доходам у сотрудника он есть.

Пока единого мнения на счет данного вопроса нет, если вы не согласны с программой — можно эту строчку добавить вручную с помощью кнопки Добавить

Так же есть спец отчет, разработанный нашими партнерами (можем вам его подключить), в котором можно посмотреть ошибки по датам перечисления.

Заявка на подключение отчета

Наша межрасчетная выплата в него попала.

Так же в программе есть встроенная обработка по построению цепочки документов по учету НДФЛ

Обработка выстроит верные даты, при этом препроводить документы не требуется.

Рассмотрим на примере, возьмем наши отпускные.

Дата выплаты дохода 12.02.2016 г. А фактически выплатим их 15.02.2016 г.

При заполнении 6-НДФЛ увидим некорректное заполнение даты получения дохода по 100 строке

Воспользуемся обработкой

Заполним декларацию — наши даты встали на свои места.

Вот мы и рассмотрели наиболее частые ошибки при ведении учета, приводящие к неверному заполнению отчетной формы. Простые Решения всегда готовы помочь вам в решении возникающих вопросов при заполнении отчетности.

Дания — Физическое лицо — Налоги на доходы физических лиц

Физическое лицо может облагаться налогом в Дании как имеющее полную налоговую ответственность перед Данией, как имеющую ограниченную налоговую ответственность перед Данией или в соответствии со специальными правилами или правилами для иностранцев, касающимися найма рабочей силы.

Физические лица, являющиеся резидентами Дании, несут полную налоговую ответственность (т. е. облагаются налогом на свой общемировой доход, если физическое лицо не считается налоговым резидентом другой страны в соответствии с соглашением об избежании двойного налогообложения [DTT]).

Физическое лицо, являющееся полным налоговым резидентом Дании, будет, как правило, облагаться налогом в соответствии с обычной налоговой схемой в размере до 52,07% (55,90%, включая налог AM, который также является подоходным налогом для целей ДИДН) в 2022 году. Применяется ряд вычетов; следовательно, эффективная налоговая ставка в большинстве случаев ниже.

Физическое лицо, не обязанное полностью платить налоги, может нести ограниченную налоговую ответственность перед Данией. Ограниченная налоговая ответственность ограничивается доходом из датских источников, перечисленных в Законе Дании о налоге у источника, раздел 2, включая:

- заработная плата за работу, выполненную в Дании, выплачиваемая работодателем или от его имени с юридическим адресом в Дании

- заработная плата за работу в Дании, где пребывание превышает 183 дня в течение 12 месяцев

- некоторые другие виды личного дохода, включая вознаграждение директоров, пенсионные выплаты и пособия по социальному обеспечению

- вознаграждение, предусмотренное специальными правилами найма персонала ( см.

схему найма рабочей силы ниже )

схему найма рабочей силы ниже ) - доход от коммерческого предприятия с постоянным представительством (ПП)

- доход от имущества, находящегося в Дании

- дивидендов от датских компаний

- роялти от Дании и

- вознаграждение за консультационную помощь при определенных обстоятельствах.

схему найма рабочей силы ниже )

схему найма рабочей силы ниже )Физическое лицо с ограниченной налоговой ответственностью перед Данией, как правило, будет облагаться налогом по ставке до 52,07% (55,90%, включая налог AM) на доход из источников в Дании в 2022 году.

Ставки подоходного налога с населения

Общие , физические лица облагаются национальным подоходным налогом, муниципальным налогом, налогом на рынке труда и церковным налогом ( все описано ниже ).

При исчислении налога по обычной схеме применяются следующие виды доходов:

- Личный доход (зарплата, пособия в натуральной форме, доход от самозанятости, пенсионный доход и т. д.).

- Доход от капитала (процентный доход, процентные расходы, чистый налогооблагаемый прирост капитала и т. д.).

- Налогооблагаемый доход (личный доход, добавленный к доходу от капитала и скорректированный с учетом определенных постатейных вычетов).

- Доход от акций (дивиденды, прирост капитала по акциям).

- Стоимость имущества (стоимость имущества, расположенного в Дании или за границей).

д.).

д.).Различные виды доходов облагаются разными налогами и, следовательно, облагаются налогом по разным ставкам. Это также означает, что величина вычета различается в зависимости от того, с какого дохода можно сделать вычет.

Налоговые ставки следующие:

| Налоги (2022) | Основа дохода | Налоговая ставка (%) |

| Государственные налоги: | ||

| Нижний налог | Личный доход | 12.10 |

| Верхний налог | Личный доход | 15.00 |

| Местные налоги: | ||

| Муниципальный налог (средний) | Налогооблагаемый доход | 24,982 |

| Налог на рынке труда | Личный доход | 8,00 |

| Налог на акции: | ||

| датских крон от 0 до 57 200 | Доход от акций | 27. 00 00 |

| Более 57 200 датских крон | Доход от акций | 42,00 |

Обратите внимание, что налоговые диапазоны и местные налоги могут корректироваться ежегодно.

В целом предельная ставка налога не может превышать 52,07% (2022 г.). Однако это правило не распространяется на налог на рынке труда, налог на акции, налог на стоимость имущества и церковный налог.

Чистый доход от капитала облагается налогом по ставке до 42% (в 2022 году). Отрицательный чистый доход от капитала и другие надбавки могут быть вычтены, но не в полной мере.

Национальные налоги

Национальные налоги подразделяются на нижний и верхний налог, в связи с чем личный доход подлежит прогрессивному налогообложению.

Нижний налог

Нижняя налоговая база представлена личным доходом плюс положительный чистый доход от капитала. Нижний налог подразумевает налогообложение в размере 12,10% (2022 г.).

Верхний налог

Базой верхнего налога для одинокого человека является личный доход плюс положительный чистый доход от капитала. Верхний налог составляет 15% от части верхней налоговой базы, превышающей 552 500 датских крон (2022 г.).

Верхний налог составляет 15% от части верхней налоговой базы, превышающей 552 500 датских крон (2022 г.).

Местные налоги

Муниципальный налог

Местный подоходный налог (муниципальный налог) рассчитывается с налогооблагаемого дохода по фиксированной ставке, зависящей от соответствующего муниципалитета. Средний показатель по стране составляет 24,982% (2022 г.).

Налог на рынке труда

Налог на рынке труда составляет 8% от личного дохода.

Налог на акции

Доход от акций до 57 200 датских крон (2022 г.) (114 400 датских крон для супружеской пары) облагается налогом по ставке 27%. Доход от акций сверх этой суммы облагается налогом по ставке 42%.

Церковный налог

Церковный налог взимается по фиксированной ставке в зависимости от соответствующего муниципалитета. В среднем по стране церковные налогоплательщики составляют примерно 0,70% (2022 г.). Церковный налог взимается муниципалитетами и взимается только с членов Датской государственной церкви (лютеранской). При регистрации в Дании все физические лица должны прямо указать, не должны ли они быть включены в состав.

При регистрации в Дании все физические лица должны прямо указать, не должны ли они быть включены в состав.

Прочие подоходные налоги

Специальная схема для экспатриантов

В соответствии со специальным налоговым режимом для экспатриантов, экспатрианты, работающие в Дании, и ученые, работающие в Дании, могут подать заявку на фиксированную ставку налога в размере 27% от их брутто-зарплаты до до 84 мес. Должен быть выполнен ряд условий, в том числе то, что гарантированная месячная заработная плата до вычета подлежащих вычету пенсионных взносов работников должна составлять не менее 70 400 датских крон (2022 г.) в среднем за календарный год. Для исследователей действуют особые правила. Налоговая ставка в размере 27% рассчитывается с денежной заработной платы, предоставленного работодателем телефона/Интернета, налогооблагаемой стоимости служебных автомобилей, предоставленных работодателем, и оплачиваемого работодателем налогооблагаемого медицинского страхования. Все остальные доходы облагаются налогом в соответствии с обычными правилами. Никакие вычеты из дохода, облагаемого фиксированной ставкой, не допускаются. Пребывание работника в Дании может быть более продолжительным; однако по истечении 84-месячного периода доход работника облагается налогом по обычным ставкам.

Никакие вычеты из дохода, облагаемого фиксированной ставкой, не допускаются. Пребывание работника в Дании может быть более продолжительным; однако по истечении 84-месячного периода доход работника облагается налогом по обычным ставкам.

Так как налог на рынке труда также применяется, комбинированная налоговая ставка составляет 32,84% каждый год в течение 84-месячного периода.

Схема найма рабочей силы

Схема найма рабочей силы является отдельным датским ограниченным налоговым обязательством. Концепция «найма рабочей силы» подразумевает, что работник по-прежнему официально нанят работодателем в своей стране, но нанят на работу в компанию в Дании в качестве принимающей страны на условиях, аналогичных обычным трудовым отношениям. Таким образом, компания в Дании считается работодателем для целей налогообложения, чтобы подпадать под действие правил найма рабочей силы. Прежде всего, должна быть возможность доказать, что компания в Дании (предполагаемый работодатель) также несет ответственность за работу, выполняемую работником. Кроме того, работа, выполняемая в рамках деятельности датской компании, может рассматриваться как наем рабочей силы в связи с недавним изменением правил, касающихся найма рабочей силы. Сотрудники, нанятые датской компанией по соглашению о найме рабочей силы, облагаются налогом в Дании по фиксированной ставке в размере 30% от валового вознаграждения и т. д. Никакие вычеты не допускаются. Налог на рынке труда также должен быть оплачен. Это дает комбинированную налоговую ставку 35,6%. Правила найма рабочей силы применяются только к работникам, которые не несут ни обычной ограниченной налоговой ответственности, ни полной налоговой ответственности в Дании. Следовательно, если ожидается, что их пребывание в Дании превысит шесть месяцев подряд или 183 дня в течение любого 12-месячного периода, невозможно использовать правила найма рабочей силы. Шестимесячный период не прерывается пребыванием за границей в связи с отпуском и т. д. Однако период прерывается, если пребывание за границей связано с работой.

Кроме того, работа, выполняемая в рамках деятельности датской компании, может рассматриваться как наем рабочей силы в связи с недавним изменением правил, касающихся найма рабочей силы. Сотрудники, нанятые датской компанией по соглашению о найме рабочей силы, облагаются налогом в Дании по фиксированной ставке в размере 30% от валового вознаграждения и т. д. Никакие вычеты не допускаются. Налог на рынке труда также должен быть оплачен. Это дает комбинированную налоговую ставку 35,6%. Правила найма рабочей силы применяются только к работникам, которые не несут ни обычной ограниченной налоговой ответственности, ни полной налоговой ответственности в Дании. Следовательно, если ожидается, что их пребывание в Дании превысит шесть месяцев подряд или 183 дня в течение любого 12-месячного периода, невозможно использовать правила найма рабочей силы. Шестимесячный период не прерывается пребыванием за границей в связи с отпуском и т. д. Однако период прерывается, если пребывание за границей связано с работой.

Обратите внимание, что налоговые органы уделяют особое внимание правилам найма рабочей силы и их соблюдению в целом.

Австрия — Физические лица — Налоги на доходы физических лиц

Все физические лица, проживающие в Австрии, облагаются австрийским подоходным налогом на свои доходы во всем мире, включая доходы от торговли или бизнеса, профессии, занятости, инвестиций и собственности. Нерезиденты облагаются налогом на доходы из определенных источников только в Австрии. Нерезиденты облагаются подоходным налогом с доходов, полученных в Австрии, по обычным ставкам (включая фиктивное увеличение дохода на 9 евро).,000).

Ставки подоходного налога с населения

| Доход (евро) | Налоговая ставка (%) |

| 11 000 и ниже | 0 |

| от 11 001 до 18 000 | 20 |

| от 18 001 до 31 000 | 35 |

| от 31 001 до 60 000 | 42 |

| от 60 001 до 90 000 | 48 |

| от 90 001 до 1 000 000 | 50 |

| свыше 1 000 000 | 55 |

Примеры подоходного налога с заработной платы (WHT)

При условии применения австрийского социального обеспечения налог на заработную плату и отчисления на социальное обеспечение удерживаются из текущей заработной платы следующим образом:

| 2021 (евро) | |||

| Годовая налогооблагаемая заработная плата | Месячная зарплата (выплачивается 14 раз) | Ежемесячный отчисление на социальное обеспечение до уплаты налогов | Ежемесячное удержание налога с заработной платы |

| 29 000 | 2 071,43 | 354,63 | 155,36 |

| 36 000 | 2 571,43 | 465,94 | 291,40 |

| 54 000 | 3 857,14 | 698,91 | 699,34 |

| 76 000 | 5 428,57 | 983,66 | 1 239,74 |

- Лица, для которых доход от трудовой деятельности, облагаемый налогом на заработную плату, является единственным источником дохода, не обязаны подавать налоговые декларации. Однако такие лица могут получить частичное возмещение налогов, подав декларацию о подоходном налоге, если они понесли вычитаемые деловые или специальные расходы или не имели постоянной заработной платы в течение 12 месяцев.

- Зачет индивидуального работника может применяться следующим образом: если супружеская пара с единственным доходом имеет одного ребенка и имеет право на получение семейного пособия в течение более шести месяцев, ежемесячная удерживаемая сумма налога уменьшается на 41,17 евро, с двумя детьми уменьшается на 55,75 евро, а с тремя детьми на 74,08 евро. Если дети проживают в других странах ЕС, сумма кредита единственного кормильца подлежит индексации. Для супружеских пар без детей кредит единственного кормильца не применяется.

- Налоговые ставки, применимые к месячной заработной плате, основаны на вышеуказанных ставках подоходного налога.

- Заработная плата за 13-й и 14-й месяц («специальные выплаты») подлежит отчислениям на социальное обеспечение ( см.

Однако такие лица могут получить частичное возмещение налогов, подав декларацию о подоходном налоге, если они понесли вычитаемые деловые или специальные расходы или не имели постоянной заработной платы в течение 12 месяцев.

Однако такие лица могут получить частичное возмещение налогов, подав декларацию о подоходном налоге, если они понесли вычитаемые деловые или специальные расходы или не имели постоянной заработной платы в течение 12 месяцев.