| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п. 165.1.26 165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п. 170.8.2 170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170. 7 7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п. 167.1 167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п. 167.5.1 167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п. 167.5.1 167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п. 167.5.4 167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | п.172.2 |

| Продажа движимого имущества | ||

Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п. 170.10.1 170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

| Пенсии | ||

| Суммы пенсий или ежемесячного пожизненного денежного содержания, получаемых налогоплательщиком из ПФУ или бюджета, если их размер превышает 10 размеров прожиточного минимума в месяц для лиц, утративших трудоспособность, установленного на 1 января отчетного года | 18% суммы превышения | п.164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, подлежат налогообложению или облагаются в стране их выплаты | 18% | п.164.2.19 |

| Пенсии, назначенные участникам боевых действий в период Второй мировой войны, инвалидам войны и лицам, на которых распространяется действие ст.10 Закона Украины «О статусе ветеранов войны, гарантии их социальной защиты» | не облагается | п. 164.2.19 164.2.19 |

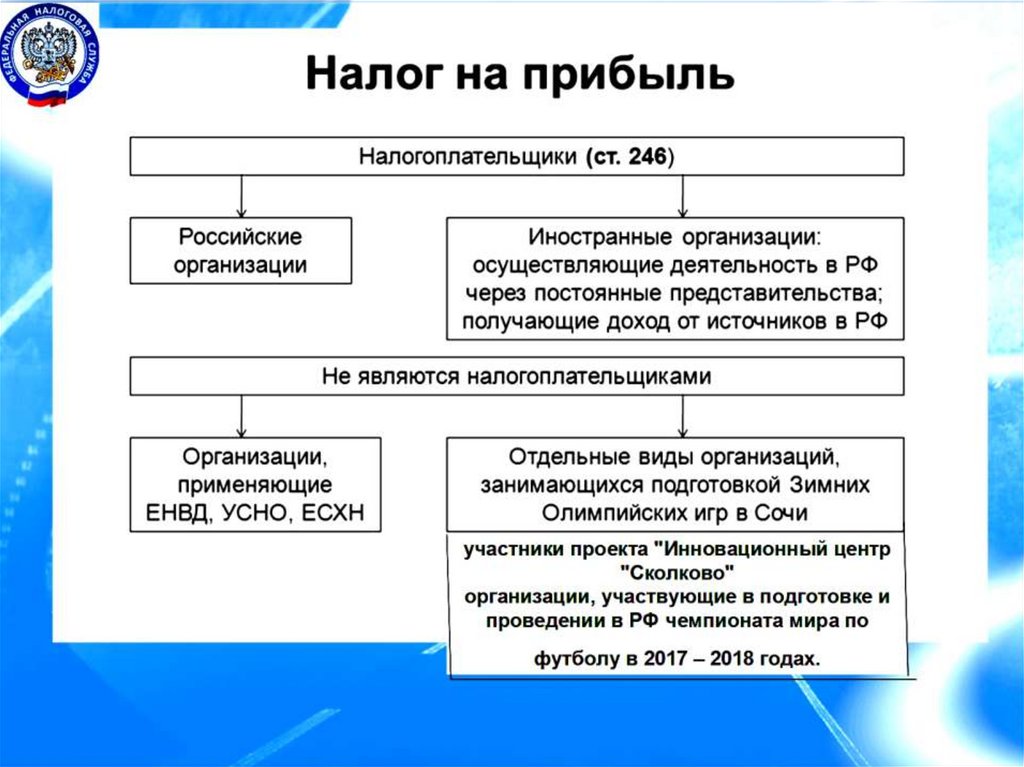

Какой налог на прибыль в России в 2018 году, какие ставки, что указано в таблице

Субъекты, составляющие хозяйственную базу, которые состоят на учете в качестве юридических лиц и пользующиеся специальным режимом налогообложения, таким как ОСНО, обязаны в четко установленные сроки производить выплату налогов на прибыль, исходя их российского законодательства. Подобного рода платежи входят в число налогов, которые выплачиваются одновременно на два бюджетных уровня региональный или местный и федеральный, то есть государственный. В этой статье мы предлагаем ознакомиться с налогом на прибыль в 2018 году, а также с его ставками, указанными в таблице.

- Какой налог на прибыль в России в 2018 году?

- Налог на прибыль: ставки и таблица

- Таблица, определяющая ставки

Какой налог на прибыль в России в 2018 году?

По российскому налоговому законодательству установлено, что традиционно в нашей стране плательщиками налогов наложенных на прибыль являются исключительно юридические лица, пребывающие на балансе системы общего налогообложения. Лица, имеющие статус физических и предприниматели, не обязаны платить данный вид налога.

Лица, имеющие статус физических и предприниматели, не обязаны платить данный вид налога.

В формате юридических лиц рассматриваются не только отечественные, но и иностранные компании. Иностранцы выплачивают налог на существующую прибыль, в случае, когда они совершают российской территории свои виды деятельности непосредственно через различные представительства и дочерние организации — все это предусмотрено в международном договоре, в случае признания их налоговыми резидентами.

Подобный налог распространяется на фирмы, представляющие коммерческий сектор, на предприятия некоммерческие и даже на организации бюджетной сферы в случае осуществления ими действий связанных с получением прибыли для субсидирования своей собственной деятельности.

Фирма может освободиться от бремени уплаты такого налога, опять же в ссылаясь на действующее законодательство. Чтобы это стало реальностью, ей достаточно применить вместо программы ОСНО разработанные специально режимы льготных выплат, по типу ЕНВД или УСН. Кроме того, поможет принятие участия со всеми вытекающими последствиями и соблюдением установленных норм в проекте под названием «Сколково».

Кроме того, поможет принятие участия со всеми вытекающими последствиями и соблюдением установленных норм в проекте под названием «Сколково».

Налог на прибыль: ставки и таблица

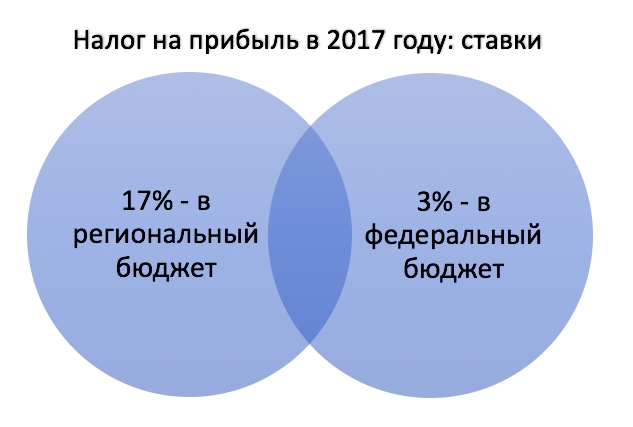

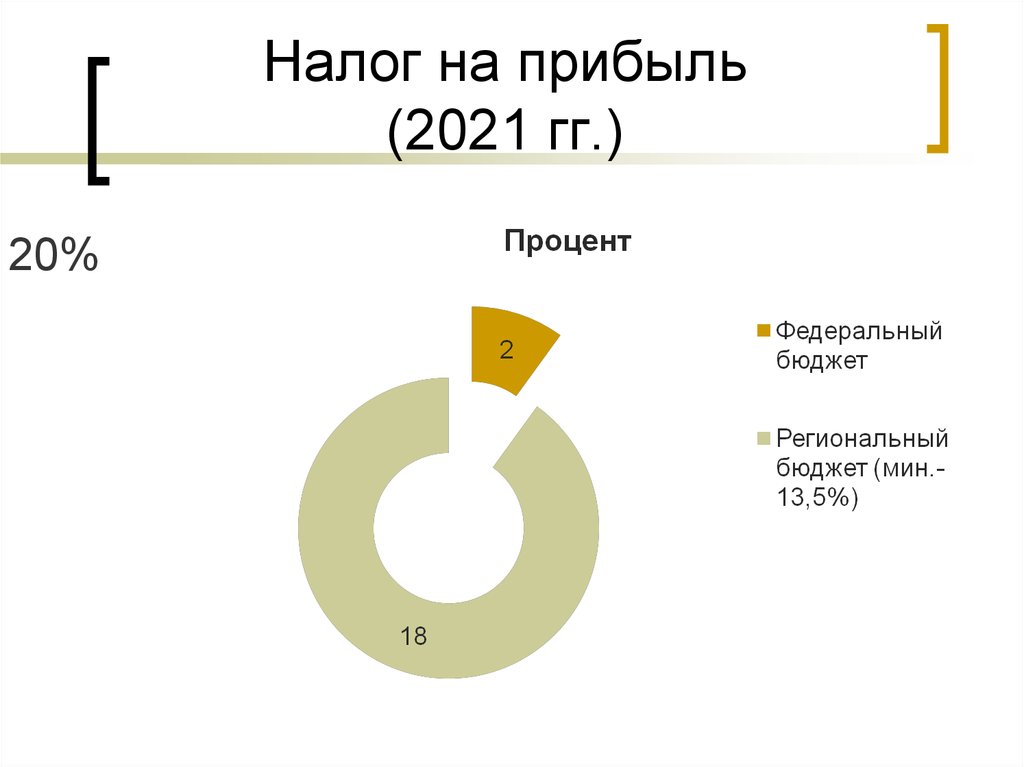

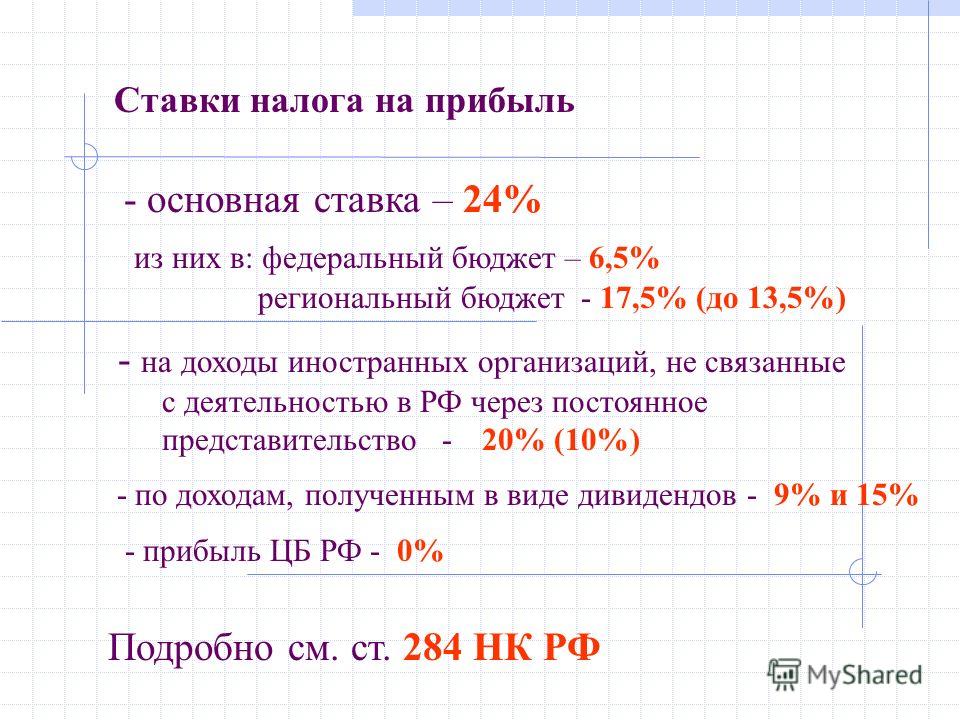

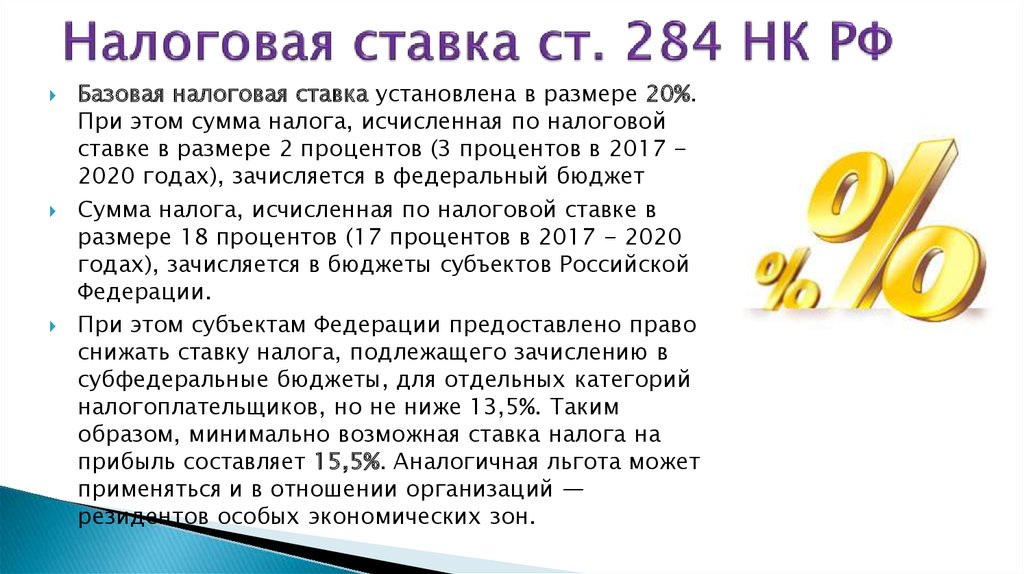

Согласно российскому налоговому кодексу устанавливается базисный размер процентной ставки по налогу на существующую прибыль в соответствии 20%. Притом, что налогоплательщик обязан производить отчисления не только на данный налог, но и самопроизвольно распределять, производя оплату между разными бюджетными степенями, которые выступают в качестве получателя этого непременного платежа.

Исходя из требований, установленных российским законодательством, предписано, что данный налог платится, как в федеральный, так и региональный бюджет. Существуют определенные критерии, по которым определяются процентные ставки по налогу на прибыль, адресованные в разные бюджеты. Такое разграничение останется в действии вплоть до начала 2021 года.

Таблица, определяющая ставки

| Статус получателя налога на прибыль | Норма, установленная по налогу на прибыль С 2017 по 2020 годы |

| Федеральный | 3% |

| Региональный | 17% |

| Льготные ставки | Как минимум 12, 5% |

| Резиденты особенных экономических зон | Как максимум 13, 5% |

Изучив эту таблицу, становится понятно, что власти на региональном уровне обладают правом снижать налоговую ставку для определенной категории плательщиков налога, при этом в расчет берется их вид деятельности, а также территориальная расположенность. Однако по льготной ставке применяются четкие ограничения.

Однако по льготной ставке применяются четкие ограничения.

Новые изменения налоговых ставок 2018 г.

Новые изменения налоговых ставок 2018 г. — физические и юридические лица

перейти к содержанию

Ниже приводится обзор изменений ставок индивидуального и корпоративного налога, принятых TCJA.

Предварительные индивидуальные тарифы . Физические лица облагаются подоходным налогом на «обычный доход», такой как компенсация и большая часть пенсионного и процентного дохода, по повышающимся ставкам, которые применяются к различным диапазонам доходов в зависимости от их статуса регистрации (незамужние; состоящие в браке, подающие совместную декларацию, включая пережившего супруга; женатый (зарегистрированный отдельно) и глава семьи). На 2017 год эти ставки составляли 10%, 15%, 25%, 28%, 33%, 35% и 39%.0,6%.

Новые индивидуальные тарифы. В 2018 налоговом году и до 2025 года по-прежнему будет семь налоговых категорий для физических лиц, но их процентные ставки изменятся на: 10%, 12%, 22%, 24%, 32%, 35% и 37. %.

В 2018 налоговом году и до 2025 года по-прежнему будет семь налоговых категорий для физических лиц, но их процентные ставки изменятся на: 10%, 12%, 22%, 24%, 32%, 35% и 37. %.

В следующих таблицах показаны диапазоны долларов для этих новых отдельных скобок.

Ставки подоходного налога для физических лиц за 2018 год

| Если налогооблагаемый доход: | Налог: |

| Не более 9 525 долл. США | 10% от налогооблагаемого дохода |

| Более 9 525 долларов США, но не более 38 700 долларов США | 952,50 долл. США плюс 12% от превышения суммы свыше 9 525 долл. США |

| Более 38 700 долл. США, но не более 82 500 долл. США | 4 453,50 долл. США плюс 22% от превышения суммы свыше 38 700 долл. США |

| Более 82 500 долл. США, но не более 157 500 долл. США | 14 089,50 долларов США плюс 24% превышения суммы свыше 82 500 долларов США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 32 089,50 долларов США плюс 32% от превышения над 157 500 долларов США |

| Более 200 000 долларов США, но не более 500 000 долларов США | 45 689,50 долларов США плюс 35% от превышения суммы свыше 200 000 долларов США |

| Более 500 000 долларов США | 150 689,50 долларов США плюс 37% от превышения суммы свыше 500 000 долларов США |

Состоящие в браке, подающие совместную декларацию и переживший супруга Ставки подоходного налога за 2018 год

| Если налогооблагаемый доход: | Налог: |

| Не более 19 050 долларов США | 10% от налогооблагаемого дохода |

| Более 19 050 долларов США, но не более 77 400 долларов США | 1 905 долл. США плюс 12% от суммы, превышающей 19 050 долл. США США плюс 12% от суммы, превышающей 19 050 долл. США |

| Более 77 400 долларов США, но не более 165 000 долларов США | 8 907 долл. США плюс 22% от превышения суммы свыше 77 400 долл. США |

| Более 165 000 долларов США, но не более 315 000 долларов США | 28 179 долларов США плюс 24% от превышения суммы свыше 165 000 долларов США |

| Более 315 000 долларов США, но не более 400 000 долларов США | 64 179 долл. США плюс 32% от превышения суммы свыше 315 000 долл. США |

| Более 400 000 долларов США, но не более 600 000 долларов США | 91 379 долларов США плюс 35% от превышения над 400 000 долларов США |

| Более 600 000 долларов США | 161 379 долларов США плюс 37% от превышения суммы свыше 600 000 долларов США |

Замужем Подача отдельных ставок подоходного налога за 2018 год

| Если налогооблагаемый доход: | Налог: |

Не более 9 525 долл. США США | 10% от налогооблагаемого дохода |

| Более 9 525 долларов США, но не более 38 700 долларов США | 952,50 долл. США плюс 12% от превышения суммы свыше 9 525 долл. США |

| Более 38 700 долл. США, но не более 82 500 долл. США | 4 453,50 долл. США плюс 22% от превышения суммы свыше 38 700 долл. США |

| Более 82 500 долл. США, но не более 157 500 долл. США | 14 089,50 долларов США плюс 24% превышения суммы свыше 82 500 долларов США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 32 089,50 долл. США плюс 32% от суммы, превышающей 157 500 долл. США |

| Более 200 000 долларов США, но не более 300 000 долларов США | 45 689,50 долларов США плюс 35% от превышения суммы свыше 200 000 долларов США |

| Более 300 000 долларов США | 80 689,50 долларов США плюс 37% от превышения суммы свыше 300 000 долларов США |

Ставки подоходного налога на главу семьи в 2018 году

| Если налогооблагаемый доход: | Налог: |

| Не более 13 600 долларов США | 10% от налогооблагаемого дохода |

Более 13 600 долл. США, но не более 51 800 долл. США США, но не более 51 800 долл. США | 1 360 долларов США плюс 12% от превышения суммы свыше 13 600 долларов США |

| Более 51 800 долл. США, но не более 82 500 долл. США | 5 944 долл. США плюс 22% от превышения суммы свыше 51 800 долл. США |

| Более 82 500 долл. США, но не более 157 500 долл. США | 12 698 долл. США плюс 24% от суммы, превышающей 82 500 долл. США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 30 698 долл. США плюс 32% от превышения суммы свыше 157 500 долл. США |

| Более 200 000 долларов США, но не более 500 000 долларов США | 44 298 долларов США плюс 35% от превышения суммы свыше 200 000 долларов США |

| Более 500 000 долларов США | 149 298 долларов США плюс 37% от превышения суммы свыше 500 000 долларов США |

Ставки прироста капитала . На 2017 год к чистому приросту капитала, включая определенные виды дивидендов, физических лиц и других налогоплательщиков, не являющихся юридическими лицами, применяются три налоговые категории: 0% для чистого прироста капитала, который облагался бы налогом по ставке 10% или 15%, если бы это был обычный доход; 15% на прибыль, которая будет облагаться налогом выше 15% и ниже 390,6%, если это был обычный доход, или 20% для прибыли, которая будет облагаться налогом по обычной ставке дохода 39,6%.

На 2017 год к чистому приросту капитала, включая определенные виды дивидендов, физических лиц и других налогоплательщиков, не являющихся юридическими лицами, применяются три налоговые категории: 0% для чистого прироста капитала, который облагался бы налогом по ставке 10% или 15%, если бы это был обычный доход; 15% на прибыль, которая будет облагаться налогом выше 15% и ниже 390,6%, если это был обычный доход, или 20% для прибыли, которая будет облагаться налогом по обычной ставке дохода 39,6%.

Генеральный директор TCJA сохраняет существующие ставки и контрольные точки для чистого прироста капитала и квалифицированных дивидендов. На 2018 год пороговая ставка 15% составляет: 77 200 долларов США для совместных деклараций и переживших супругов (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельные декларации), 51 700 долларов США для глав домохозяйств и 38 600 долларов США для других лиц, не состоящих в браке. Пороговый порог в 20% составляет 479 000 долларов США для совместных деклараций и переживших супругов (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельные декларации), 452 400 долларов США для глав домохозяйств и 425 800 долларов США для любого другого лица (кроме имущества или траста).

2018 Индивидуальное налоговое планирование. Хотя эти изменения снизят ставки на многих уровнях дохода, определение общего воздействия на любого конкретного человека или семью будет зависеть от множества других изменений, внесенных Законом о сокращении налогов и занятости, включая увеличение стандартного вычета, потерю личных и освобождение от иждивенцев, долларовый лимит на детализированные вычеты для государственных и местных налогов, а также изменения в налоговом кредите на детей и налогообложении нетрудового дохода ребенка, известном как налог на детей. Важно отметить, что эти новые налоговые ставки не повлияют на ваши налоговые обязательства по налоговым декларациям за 2017 год, однако они почти сразу же повлияют на сумму удержания из заработной платы за 2018 год и сумму предполагаемого налога за 2018 год, которую вам, возможно, придется заплатить.

Будущее индивидуальное налоговое планирование . Связанное с этим изменение, включенное в TCJA, заключается в том, что будущая ежегодная индексация процентных ставок (и многих других налоговых сумм) с учетом инфляции, что помогает предотвратить «расползание скобки» и снижение стоимости различных вычетов и кредитов исключительно из-за инфляции, будет проводиться таким образом, что инфляция занижается больше, чем текущий метод. Хотя это не будет очень узнаваемо сразу, с годами это поднимет дополнительный доход в более высокие категории и снизит ценность многих налоговых льгот.

Хотя это не будет очень узнаваемо сразу, с годами это поднимет дополнительный доход в более высокие категории и снизит ценность многих налоговых льгот.

Снижение ставки налога на прибыль . В 2017 году корпорации категории C облагаются дифференцированными налоговыми ставками в размере 15% для налогооблагаемого дохода до 50 000 долларов США, 25 % (от 50 000 до 75 000 долларов США), 34 % (от 75 000 до 10 000 000 долларов США) и 35 % (более 10 000 000 долларов США). Преимущество более низких корпоративных тарифных планок постепенно отменялось при более высоких уровнях дохода. Корпорации, оказывающие персональные услуги, платят налог на весь свой налогооблагаемый доход по ставке 35%.

Начиная с 2018 налогового года, TCJA устанавливает фиксированную ставку корпоративного налога в размере 21%. Он также отменяет корпоративный альтернативный минимальный налог.

Как рассчитываются налоговые ставки? Какова моя налоговая ставка?

Опубликовано

Какова моя налоговая ставка на 2018 год?

Хотите знать, как новый налоговый закон повлияет на вашу налоговую ставку ? Закон о налоговой реформе 2018 года, подписанный президентом Трампом 22 декабря 2017 года, предлагает значительные поправки к налоговым обязательствам и льготам, предоставляемым физическим лицам.

Частью этой инициативы было модификаций налоговых категорий и налоговых ставок для физических лиц. Как налоговые эксперты, мы разбили процесс определения налоговой ставки и ее изменения, чтобы вы были готовы к заполнению своей налоговой декларации за 2018 год.

Как рассчитываются налоговые ставки?

Ставка налога на 2018 год зависит от того, к какой налоговой категории вы относитесь. Федеральные налоговые категории следуют прогрессивной системе подоходного налога , поэтому чем выше уровень вашего дохода, тем выше ваша налоговая ставка. Применяется ваша налоговая ставка на каждый дополнительный доллар дохода в вашей налоговой категории . Например, если вы попадаете в налоговую категорию от 77 401 до 165 000 долларов США для семейной подачи совместно, ваша налоговая ставка составит 8 907 долларов плюс 22% от суммы, превышающей 77 400 долларов.

Применяется ваша налоговая ставка на каждый дополнительный доллар дохода в вашей налоговой категории . Например, если вы попадаете в налоговую категорию от 77 401 до 165 000 долларов США для семейной подачи совместно, ваша налоговая ставка составит 8 907 долларов плюс 22% от суммы, превышающей 77 400 долларов.

Налоговая категория, в которую вы попадаете, конечно же, зависит от вашего налогооблагаемого дохода. А поскольку налоговая реформа 2018 года ввела новые правила вычетов и освобождений, важно встретиться со своим налоговым консультантом, чтобы узнать, как это повлияло на вашу налоговую ситуацию.

Каковы изменения налоговой ставки на 2018 год?

Все еще остается 7 налоговых ставок с налоговой реформой 2018 года, хотя в целом налоговые ставки снизились. Федеральный подоходный налог имеет 7 различных налоговых ставок, которые вы попадаете в зависимости от уровня дохода и статуса подачи: 10%, 12%, 22%, 24%, 32%, 35% и 37%. В частности, максимальная ставка снизилась на 2,6% с 39,6 до 37%.

В частности, максимальная ставка снизилась на 2,6% с 39,6 до 37%.

Налоговые ставки на 2018 год следующие:0332

200 000 долларов США

200 000 долларов СШАЗамужем, подающим совместную или квалифицированную вдову (вдова) 901 9 05

- Если ваш налогооблагаемый доход составляет от 0 до 19 050 долларов США, ваша налоговая ставка составляет 10% от налогооблагаемого дохода

- Если ваш налогооблагаемый доход составляет от 19 051 до 77 400 долларов США, ваша налоговая ставка составляет 1 905 долларов США плюс 12% от суммы, превышающей 19 050 долларов США

- 4 Если

- 4

- 4 ваш налогооблагаемый доход составляет 77 401–165 000 долларов США, ваша налоговая ставка составляет 8 907 долларов США плюс 22% от суммы, превышающей 77 400 долларов США

- Если ваш налогооблагаемый доход составляет от 315 001 до 400 000 долларов США, ваша налоговая ставка составляет 64 179 долларов США плюс 32% от суммы, превышающей 315 000 долларов США

- Если ваш налогооблагаемый доход составляет от 400 001 до 600 000 долларов США, ваша налоговая ставка составляет 91 379 долларов США от суммы, превышающей 90 0009 3

8 400 000 долл.

США

США - Если ваш налогооблагаемый доход составляет 600 001 долл. США или более, ваша налоговая ставка составляет 161 379 долл. США плюс 37% от суммы более 600 000 долл. США

США

США Замужная подача.,525, ваша налоговая ставка составляет 10 % от налогооблагаемого дохода , глава семьи 9 суммы, превышающей 51 800 долл. США Нужна помощь в определении налоговой ставки? Свяжитесь со своим налоговым консультантом сегодня! Когда дело доходит до ваших налогов, имеет смысл обратиться к профессионалу, который проверит вашу работу. Обладая 40-летним опытом, зарегистрированные агенты Robert Hall & Associates могут помочь максимизировать ваши налоговые поступления, убедившись, что вы не упустите ни одной возможности сэкономить деньги. , ваша налоговая ставка составляет 32 089 долларов США..50 плюс 32% от суммы свыше 157 500 долларов США

, ваша налоговая ставка составляет 32 089 долларов США..50 плюс 32% от суммы свыше 157 500 долларов США США, ваша налоговая ставка составляет 12 698 долл. США плюс 24% от суммы более 82 500

США, ваша налоговая ставка составляет 12 698 долл. США плюс 24% от суммы более 82 500