Налоговый кодекс налог на прибыль 2018г. Налог на прибыль нк рф 2018

Налоговый кодекс налог на прибыль 2018г

Аналитический учет требований (обязательств) по финансовым инструментам срочных сделок налогоплательщики обязаны вести по каждому виду финансовых инструментов срочных сделок. Аналитический учет прав требований (обязательств) ведется раздельно по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке, а также по операциям, совершенным в целях хеджирования. Данные регистров налогового учета должны содержать в денежном выражении суммы требований (обязательств) налогоплательщика к контрагентам в соответствии с условиями заключенных договоров: по поставочным срочным сделкам; по расчетным срочным сделкам.

Глава 25. налог на прибыль организаций

Федеральным законом от 03.05.2012 N 47-ФЗ) 19) средства, которые получены объединением страховщиков, созданным в соответствии с Федеральным законом от 25 июля 2011 года N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства», и предназначены для формирования фонда компенсационных выплат и осуществления компенсационных выплат, предусмотренных указанным Федеральным законом; (пп.

Глава 25 нк рф. налог на прибыль организаций

Стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанные имущество, имущественные и неимущественные права. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в случаях, предусмотренных настоящим Кодексом, убытки), предусмотренные статьями 255, 260 — 268, 275, 275.1, 279, 280, 283, 304, 318 — 320 настоящей главы, осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы.

В целях налогообложения указанные расходы учитываются организациями-правопреемниками в порядке и на условиях, которые предусмотрены настоящей главой.

Изменения в налоговом кодексе с 1 января 2018 года

Налоговая ставка, предусмотренная пунктом 1.8 статьи 284 настоящего Кодекса, применяется в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности соответственно на территории опережающего социально-экономического развития либо на территории свободного порта Владивосток, если иное не предусмотрено настоящей статьей. 4.Федерального закона от 27.07.2006 N 137-ФЗ) 3. Началом существования строительной площадки в налоговых целях считается более ранняя из следующих дат: дата подписания акта о передаче площадки подрядчику (акта о допуске персонала субподрядчика для выполнения его части совокупного объема работ) или дата фактического начала работ. Окончанием существования стройплощадки является дата подписания застройщиком или техническим заказчиком акта сдачи-приемки объекта или предусмотренного договором комплекса работ. Окончанием работ субподрядчика считается дата подписания акта сдачи-приемки работ генеральному подрядчику.Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

ИнфоФедеральным законом от 28.12.2013 N 420-ФЗ) Банки и профессиональные участники рынка ценных бумаг вправе вести налоговый учет поступлений и выбытия ценных бумаг по соответствующим портфелям ценных бумаг, сформированным в зависимости от срока и целей их приобретения, в соответствии с требованиями Центрального банка Российской Федерации и (или) Министерства финансов Российской Федерации и применять один из методов, указанных в статье 280 настоящего Кодекса, в отношении каждого портфеля ценных бумаг. При этом порядок такого учета должен быть закреплен в учетной политике налогоплательщика для целей налогообложения.

(часть восьмая введена Федеральным законом от 28.12.2013 N 420-ФЗ) Статья 330. Особенности ведения налогового учета доходов и расходов страховых организаций (в ред.Кодекса; 3) иностранные организации, указанные в подпункте 1 настоящего пункта, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры, регулирующие вопросы налогообложения доходов организаций и физических лиц; 4) доля указанных в подпункте 1 настоящего пункта доходов иностранных организаций за период, за который составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в сумме всех доходов такой организации за указанный период. 8. Если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения, а также настоящей статьей, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

Федерального закона от 29.05.2002 N 57-ФЗ) К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. (в ред. Федерального закона от 29.05.2002 N 57-ФЗ) Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ) 2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом.Федерального закона от 29.05.2002 N 57-ФЗ) 18) в виде отрицательной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов цен; 19) в виде сумм налогов, предъявленных в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено настоящим Кодексом, а также сумм торгового сбора; (в ред.

dipna5.ru

Новая редакция Налогового Кодекса РФ с изменениями на 2018 год

Законодательно закреплены не только права человека и гражданина, но и его прямые обязанности. Одной из основных таких обязанностей является уплата налогов. Причем, в структуре законов о налогообложении есть главный – Налоговый кодекс РФ.

Законом определен круг лиц, которые обязаны уплачивать налоговые платежи. Эта обязанность порождается приобретением имущества, дохода, права и т.д. у лиц, которые должны внести платеж в пользу государства в установленном размере. Однако НК РФ действует не только с целью наложение обязательства уплачивать налоги, но и для защиты прав и интересов плательщиков.

Таким образом, новая редакция Налогового кодекса России содержит все нормы и правила налогообложения, нюансы самой процедуры уплаты налога, правила решения споров между сторонами правоотношения, образовавшегося в налоговой сфере и т.д.

В самом НК РФ 2018 определены принципы, в соответствии с которыми он функционирует:

- налоги универсальны для всех с точки зрения разницы религиозных взглядов, пола, расы и т.д.;

- недопустимо установление налогов при отсутствующих на то основаниях;

- ставки и размер налога должны быть не только объективными и соответствующими законам, но и исчисляться с учетом фактической платежеспособностью конкретного лица.

Кто и зачем обязан знать положения кодекса?

Независимо от социального и финансового статуса знать общие положения Налогового кодекса РФ должны абсолютно все. Это обусловлено тем, что так или иначе человек участвует в налоговых отношениях. Такая обязанность возникает у него с приобретением особого статуса, выходом на работу, обретением дохода или имущества.

Способов приобретения обязанности уплаты налога множество, и каждая должна быть знакома налогоплательщику.

Чтобы найти ответы на многочисленные вопросы, достаточно заглянуть в НК РФ, там можно точно и однозначно определить:

- когда и на каком основании возникла обязанность платить налог;

- в каком размере нужно его платить;

- как верно подготовить документы;

- имеются ли послабления и льготы и т.д.

Только знания кодекса могут позволить налогоплательщику не ошибиться в исчислении налога и определении обязанности его уплаты.

В итоге, Налоговый кодекс РФ 2018 – опора для каждого налогоплательщика в определении возникновения, изменения или прекращения установленной законодательно обязанности уплаты налога. Именно в этом законодательном акте содержатся все нормы, регулирующие и контролирующие налоговые отношения.

Состав и структура НК РФ

В новой редакции НК РФ разделение происходит на 2 основные части:

- как и во многих других нормативно-правовых актах первая часть – общая. Из этой части можно узнать об общих понятиях, терминах, принципах и правилах налогообложения. Здесь изложены нормы, предполагающие ответственность за пренебрежение законодательством, перечень мер воздействия на нарушителей. Из первой части также можно узнать о компетенции различных субъектов налоговых отношений, о правах и обязанностях всех без исключения участников налоговых отношений;

- во второй части рассматриваются по отдельности и детально все виды налогов и сборов, допустимые и прямо установленные в РФ. Здесь же определен срок выплаты налогов, правила исчисления, льготы, специальные режимы и т.д.

Таким образом, новая редакция Налогового кодекса России состоит из двух частей, разбитых на главы и статьи, которые регулируют все сферы и области налогообложения.

nkodrf.ru

Нк рф налог на прибыль 2018

Разъяснения по главе 25 НК РФ с изменениями 2018 года — налог на прибыль организаций

Разъяснения по главе 25 НК РФ с изменениями 2018 года — на организаций

В этой статье рассмотрим положения главы 25 НК РФ, разъясняющей особенности уплаты налога с прибыли организаций. В году хозяйствующие субъекты, применяющие ОСНО, платят федеральный со своей прибыли.

Ставки налога на прибыль 2018

Ставки на прибыль Ставки на Величина налога на прибыль определяется как произведение налоговой базы и налоговой ставки (п.

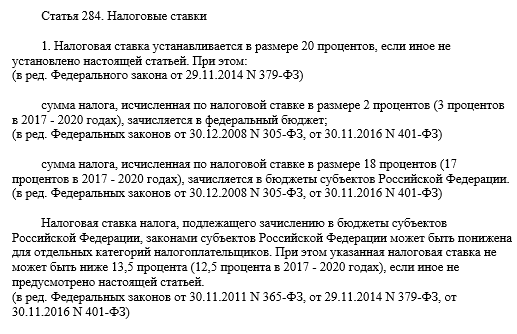

1 ст. 286 НК РФ). О ставках по налогу на прибыль в 2018 году расскажем в нашем материале. Основная ставка налога на прибыль с 01.01.2018 не изменилась и составляет 20% (п. 1 ст. 284 НК РФ)

на 2018: ставка

Организациями, применяющими ОСНО, уплачивается на по ставкам, указанным в ст.

284 НК РФ. От чего зависит применение той или иной ставки для расчета налога в году, рассмотрим в данной статье. Основная ставка налога на прибыль

Нк рф налог на прибыль 2018

Ст.

284 НК РФ (2018): вопросы и ответы Ст.

284 НК РФ: официальный текст

Ст. 284 НК РФ: вопросы и ответы Ст.

284 НК РФ определяет ставки налога на прибыль.

В статье мы ответим на основные вопросы по «прибыльным» ставкам, которые возникают у налогоплательщиков.

Налог на «О направлении разъяснений Минфина России» (вместе с «Письмом» Минфина России от 20.03.2015 N 03-03-10/15463) «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по на прибыль организаций» ПБУ 18/02″ (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

Что нового сказал Минфин про НДС, налог на прибыль, взносы и НДФЛ

Что нового сказал Минфин про НДС, на, взносы и НДФЛ

Местом реализации рекламных услуг, оказываемых в электронной форме в сети Интернет, признается государство, на территории которого осуществляется деятельность покупателя таких услуг.

Письмо от 3 июля г.

Налог на прибыль в 2018 году и его риски

на в 2018 году и его риски Генеральный директор ООО «Актуальный менеджмент», кандидат юридических наук Специально для компании «Такском» Уплата на В 2018 году распределение налога на прибыль осуществлялось с учетом следующих ставок: 2% в федеральный бюджет; 18% в бюджет субъекта федерации.

Налог на прибыль в 2018 году: ставка и порядок расчета

на прибыль в 2018 году: ставка и порядок расчета Согласно ст.

246 НК РФ существует обязанность для ряда учреждений по уплате на. Облагаемая прибыль включает в себя все доходы предприятия за минусом расходов, но не любой из них учитывается в процессе расчета налоговых выплат. У последнего единственная цель: определение величины налога на.

Основание для на прибыль и правовые основы, его регулирующие Налогообложение – это значительный ключ пополнения государственного бюджета, который постоянно находится под контролем.

Налог на прибыль: как представить декларацию и рассчитаться с бюджетом

Налог на прибыль: как представить декларацию и рассчитаться с бюджетом Декларацию по прибыли за 9 месяцев 2018 года предстоит подать не позднее 30 октября (28-е число этого месяца попадает на субботу).

Статья поможет разобраться с особенностями заполнения и представления «прибыльной» отчетности, с уплатой налога на прибыль, с нюансами отражения в декларации отдельных расходов.

Изменения налогового законодательства с 2018 года

Изменения налогового законодательства с 2018 года Актуально на: 26 декабря г. Изменений в налоговом законодательстве в 2018 году немало.

Поэтому начнем с наиболее важных из них, которые будут актуальны для большинства организаций и предпринимателей.

Но есть важный нюанс: если вы уплатили за другое лицо, то вернуть его уже не получится. Поправки по налогу на: ставка, резервы по сомнительным долгам и др.

respect66.ru

Налоговый кодекс налог на прибыль 2018

Налоговый кодекс РФ (НК РФ) 2018 последняя редакция

Российский Налоговый Кодекс (НК РФ) – это базовый законодательный документ, главная задача которого заключается в регулировании сферы взимания налогов с физических и юридических лиц. Статьи Налогового Кодекса РФ охватывают все направления налогообложения, точно определяя необходимые термины, стороны и процессы.

НК РФ в последней редакции определяет следующие важнейшие позиции взаимоотношений налогоплательщиков и государства:

Налоговый кодекс РФ. Структура и спецификация

Этот основополагающий в области налогообложения документ подразделяется на две большие части.

НК РФ часть 1 включает в себя 7 разделов, которые в свою очередь содержат 142 статьи, описывающих все значимые нюансы следующих направлений;

НК РФ часть 2 состоит из двух разделов, включающих в себя 275 статей, которые регламентируют следующие процессы:

- виды налогов, пошлин и сборов с описанием порядка взыскания;

- определение специальных налоговых режимов;

- перечень региональных и местных налогов;

- порядок начисления и отмены налогов;

- формы налоговых деклараций, сроки подачи и т.д.

Налоговый кодекс часть 2

1.

Все физические и юридические лица, включая иностранные компании и нерезидентов, обязаны уплачивать сборы в определённых размерах в установленные сроки и в соответствующем порядке. Уклонение от уплаты налогов влечёт за собой финансовую, материальную, административную и уголовную ответственность.

3. Никто не вправе начислять и требовать налоги, акцизы и другие платежи в бюджет кроме сборов, описанных в НК РФ.

Все законодательные акты федерального и местного значения, касающиеся изменений в начислении налогов и сборах, вступают в силу 1 января следующего года после 1 месяца (возможно позже, но не раньше) с момента официальной публикации нового налогового правила.

НК РФ.

История налоговых отношений в современной России

Налоговая система Российской Федерации, получившей статус независимого государства в 1991 году, сформировала свои основы в период с октября 1991 года по январь 1992 года.

Именно в это время были установлены новые положения об основных налогах.

Налоговый Кодекс РФ впервые увидел свет в 1998 году, когда вступила в силу описанная выше первая часть с общими положениями. Второй раздел о взимании и размерах налогов частично был узаконен в 2000 году.

Основные функции НК РФ

Основным показателем эффективности налогового законодательства является объём и своевременность отчислений в федеральные и региональные бюджеты.

В настоящее время контроль над соблюдением положений Налогового Кодекса РФ проводит Федеральная Налоговая Служба, которая подчинена Министерству Финансов России.

Налоговый кодекс налог на прибыль 2018

То есть полученные унитарными предприятиями денежные средства на безвозмездной основе будут учитываться при определении базы .Порядок признания полученных денежных средств в составе доходов аналогичен порядку признания в доходах субсидий , предусмотренному п. 4.1 ст. 271 НК РФ . Напомним, что средства в виде субсидий , полученные организациями, за исключением случаев получения субсидий в рамках возмездного договора, признаются в составе внереализационных доходов в следующем порядке : По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю отчетную дату этого налогового периода; При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного () периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав; – субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением , созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав.

buropalazzo.ru