Содержание

ОЭСР предложила участникам глобальной антиофшорной инициативы увеличить налог на прибыль

Минфин Кипра анонсировал планы повысить корпоративный налог с 12,5 до 15% в новом году / Yiannis Kourtoglou / Reuters

Россия может повысить налог на прибыль крупнейших пользователей низконалоговых режимов до 15% по эффективной ставке, чтобы избежать перетекания национальных налоговых потоков в зарубежные бюджеты. Такую опцию Организация экономического сотрудничества и развития (ОЭСР) предложила участникам глобальной налоговой реформы, следует из итоговой редакции модельных правил механизма Pillar 2 (регулирует минимальное налогообложение прибыли по эффективной ставке в 15%, «Ведомости» с помощью экспертов изучили рамочный документ объединения, опубликованный 20 декабря). Россия ранее инициативу поддержала.

В Минфине риск перетекания налогов с прибыли, сгенерированной на территории России, в пользу зарубежных бюджетов считали одним из основных негативных следствий глобальной фискальной инициативы ОЭСР. Это произойдет, в случае если возникнет положительная разница между зарубежной и российской ставками налога на прибыль, при условии, если материнская компания российской группы зарегистрирована за границей. Тогда зарубежные налоговые органы смогут доначислить этот налоговый разрыв на операции группы в России.

Это произойдет, в случае если возникнет положительная разница между зарубежной и российской ставками налога на прибыль, при условии, если материнская компания российской группы зарегистрирована за границей. Тогда зарубежные налоговые органы смогут доначислить этот налоговый разрыв на операции группы в России.

Российские низконалоговые режимы из регулирования не исключили. Переговоры с ОЭСР об изъятии части национальных льгот из правил вело правительство, с этой же просьбой крупный бизнес обращался к премьер-министру, писали ранее «Ведомости».

Суть налоговой реформы

ОЭСР представила консолидированную позицию 131 страны, включая Россию, по видению налоговых изменений 1 июля. Правила игры планируется поменять по двум направлениям.

Первое – Pillar 1 – предполагает налогообложение прибыли международных групп компаний с выручкой более 20 млрд евро в странах, где они получают доходы от местной аудитории, но не платят по ним налоги. Изначально предполагалось распространить эту меру прежде всего на IT-компании, но к моменту публикации организация решила не ограничивать ее определенными отраслями, а распространить повсеместно – на любые МГК. Из-под действия механизма вывели только добывающие и финансовые компании. Фактически Pillar 1 подразумевает более справедливое распределение налоговых потоков, где МГК зарабатывают деньги, страны сбыта смогут претендовать примерно на 20–30% налогов на прибыль.

Из-под действия механизма вывели только добывающие и финансовые компании. Фактически Pillar 1 подразумевает более справедливое распределение налоговых потоков, где МГК зарабатывают деньги, страны сбыта смогут претендовать примерно на 20–30% налогов на прибыль.

Второе направление, или Pillar 2, состоит, по сути, из трех частей. Первое – это выравнивание налоговых ставок по странам до минимального уровня в 15% (правило IIR). В частности, если эффективная ставка налога в отдельных юрисдикциях, где представлена МГК, меньше минимального налога, то возникнет дополнительный сбор, компенсирующий эту разницу. По общему правилу он выплачивается в стране регистрации материнской компании. Вторая часть Pillar 2 – это нивелирование различий в ставках по налогу у источника в разветвленных международных группах, по сути повышение до единого уровня в 9% почти на все виды платежей, кроме дивидендов (Subject to tax rule). Третья часть механизма предполагает определенную гарантию работы правила IIR. Если по тем или иным причинам страна, из которой выводится капитал, не получила положенную ей компенсацию налога на прибыль, она вправе фактически заблокировать перечисление платежей из материнской организации в зарубежные «дочки». Под действие механизма подпадет группа с общей выручкой в 750 млн евро. Запустить новые правила планируется в 2023 г.

Под действие механизма подпадет группа с общей выручкой в 750 млн евро. Запустить новые правила планируется в 2023 г.

Но в объединении спроектировали механизм, с помощью которого страны, в том числе Россия, смогли бы защитить свои налоговые потоки из льготных режимов от уплаты в зарубежные бюджеты – именно этот риск Минфин считает одним из основных негативных следствий инициативы ОЭСР. В частности, ОЭСР предлагает всем участникам реформы поднять ставку налога на прибыль на компании, подпадающие под действие Pillar 2, до необходимого порога. А именно опцию доплаты налога до минимума на национальном уровне, в документе ОЭСР это понятие представлено как Domestic Top-up Tax. ОЭСР предполагает, что страны, которые присоединятся к реформе, могут внести все необходимые изменения в национальные налоговые кодексы в 2022 г. Так или иначе к модельным правилам будут выпущены уточняющие комментарии.

17 декабря на съезде РСПП министр финансов Антон Силуанов призывал российский бизнес, пользующийся специальными налоговыми режимами, не пополнять казну других государств в ущерб национальному бюджету. Он уточнял, что Россия создала все условия для возвращения холдинговых структур из-за рубежа в национальную юрисдикцию.

Он уточнял, что Россия создала все условия для возвращения холдинговых структур из-за рубежа в национальную юрисдикцию.

Кого коснется

Pillar 2 предполагает выравнивание налоговых ставок по странам до минимального уровня в 15% (правило Income inclusion rule, IIR). В частности, если эффективная ставка налога в отдельных юрисдикциях, где представлена международная группа компаний (МГК), меньше минимального налога, возникнет дополнительный сбор, компенсирующий эту разницу. По общему правилу он выплачивается в стране регистрации материнской компании. Под действие механизма подпадет группа с общей выручкой в 750 млн евро. Запустить новые правила планируется в 2023 г. При этом налогооблагаемую прибыль дочерней структуры можно будет уменьшить на специальные вычеты, если «дочка» является реальной компанией, а не оболочкой. В частности, можно вычесть нормативную рентабельность труда и стоимость материальных активов дочерних организаций.

Для России это означает, с одной стороны, что налоговые органы из популярных у российского бизнеса холдинговых юрисдикций (Кипр, Нидерланды, Люксембург) смогут собрать дополнительный налог за счет российских стимулирующих мер, следует из обзоров EY и KPMG на согласованные модельные правила Pillar 2. С другой – Россия также, в свою очередь, сможет доначислить налог на «дочки» национальных холдингов, которые пользуются льготами по налогу на прибыль. Механизм Domestic Top-up Tax направлен именно на то, чтобы страны смогли избежать таких потерь, уточняется в обзоре EY и KPMG. ОЭСР предлагает государствам, где эффективная ставка налога на прибыль МГК ниже 15%, дообложить их до этого минимума.

С другой – Россия также, в свою очередь, сможет доначислить налог на «дочки» национальных холдингов, которые пользуются льготами по налогу на прибыль. Механизм Domestic Top-up Tax направлен именно на то, чтобы страны смогли избежать таких потерь, уточняется в обзоре EY и KPMG. ОЭСР предлагает государствам, где эффективная ставка налога на прибыль МГК ниже 15%, дообложить их до этого минимума.

Как это будет работать

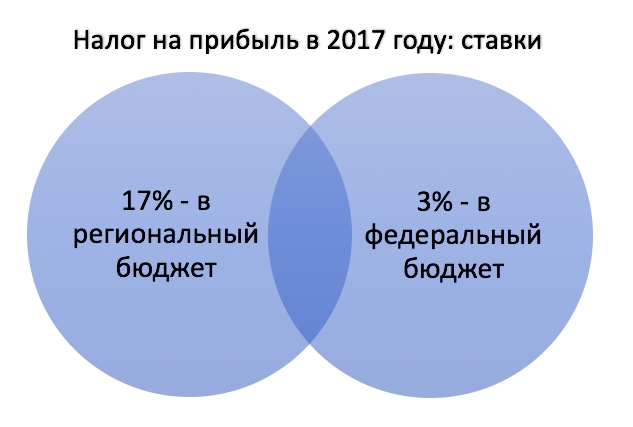

Допустим, у международной группы с материнской организацией за рубежом в России есть «дочка», которая применяет пониженную ставку налога на прибыль – например, является аккредитованной IT-компанией (для участников этого списка ставка налога на прибыль составляет 3%), поясняет партнер КПМГ Анна Воронкова. В этом случае налоговые органы в юрисдикции холдинговой компании группы смогут доначислить налог на разницу между 3 и 15%, уточнила она. Но лишь при условии, что оборот по группе превышает 750 млн евро, а в отношении России не применяется так называемое de-minimis освобождение (т. е. консолидированная выручка и прибыль по юрисдикции с учетом необходимых корректировок превышает 10 млн и 1 млн евро).

е. консолидированная выручка и прибыль по юрисдикции с учетом необходимых корректировок превышает 10 млн и 1 млн евро).

Наше правительство, безусловно, не заинтересовано в том, чтобы другая юрисдикция получала налоги за счет предоставленных Россией льгот с прибыли, заработанной в стране, рассуждает Воронкова. Чтобы избежать перетекания налоговой базы в другие юрисдикции, стране нужно воспользоваться механизмом Domestic Top-Up Tax и дообложить эту «дочку» до необходимого минимума. При этом нет необходимости перекраивать все льготные режимы – можно ограничиться введением отдельных положений в НК, регламентирующих взимание дополнительного налога с дочерних структур тех групп, которые подпадают под Pillar 2 и эффективная ставка налога которых менее 15%, полагает эксперт. Для компенсации налоговых потерь от присоединения к реформе и стимулирования компаний в отдельных отраслях возможно продумать альтернативные механизмы, например льготы по иным налогам, субсидии, резюмировала партнер КПМГ.

Как ранее говорил «Ведомостям» замминистра финансов Алексей Сазанов, в Минфине надеются, что такие группы в будущем изменят страну регистрации головной компании на Россию. «Логично, чтобы юрисдикция, где расположены производственные активы и где компания ведет основную активную экономическую деятельность, совпадала с местом регистрации головной организации холдинга», – пояснил замминистра. Таких кейсов немного, но они есть, уточнил Сазанов.

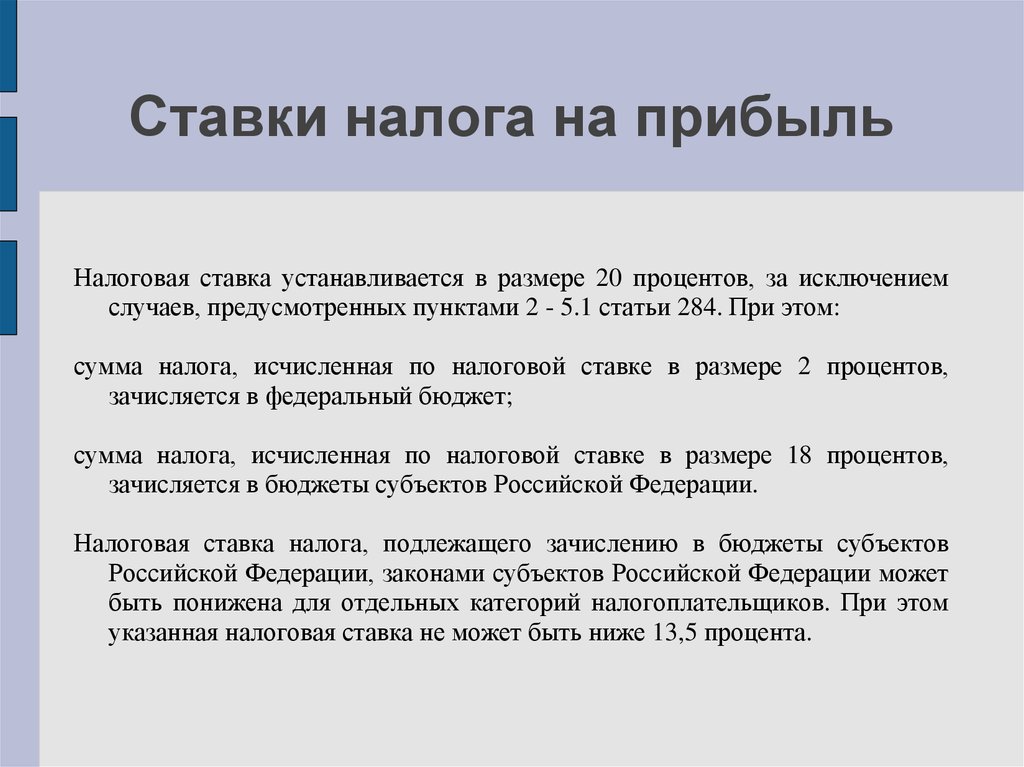

Так или иначе риски от присоединения к Pillar 2 для российских преференциальных режимов нужно просчитывать, но в первом приближении они не кажутся материальными, прогнозировал он. Во-первых, общая ставка по налогу на прибыль в России – 20%, поэтому даже если какое-либо подразделение группы и пользуется льготами, то в целом по холдингу, скорее всего, минимальный порог в 15% будет соблюден, полагает Сазанов. Во-вторых, под оборот в 750 млн евро подпадает не так много холдингов, материнские компании которых зарегистрированы за рубежом, и большая часть пользователей преференциальных режимов не проходит этот фильтр.

У Pillar 2 есть и оборотная сторона, отметила партнер EY Марина Белякова. Если Россия выступает материнской юрисдикцией международной группы, то страна сможет получить недоплаченные налоги из стран, где действуют «дочки» холдинга, поясняет эксперт. Например, если дочерний трейдер той или иной российской добывающей группы находится в Швейцарии и применяет ставку в 10%, то ФНС РФ будет вправе доначислить на его прибыль разницу между 15 и 10%, продолжила Белякова. Другое дело, что Швейцария также, скорее всего, захочет присоединиться к Domestic Top-Up Tax и повысить налог на «дочку» российского холдинга, отметила эксперт.

Представители Минфина и ФНС не ответили на запросы «Ведомостей».

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

Освобождение от уплаты налогов и взносов за II кв.

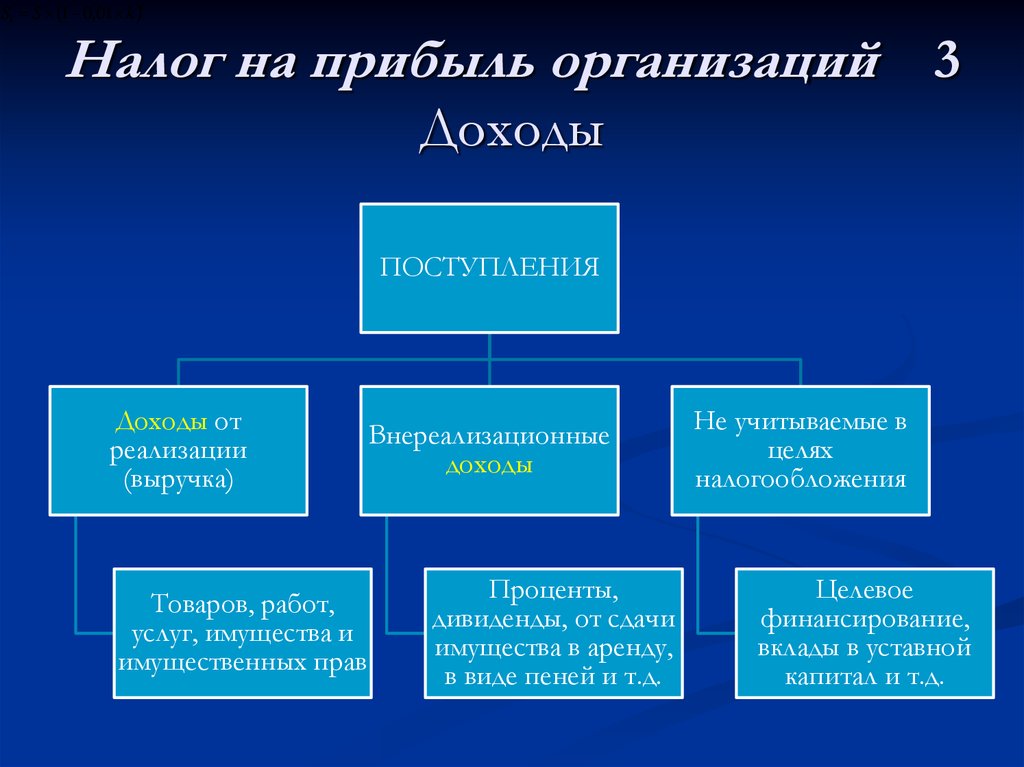

8 июня 2020 года был принят Федеральный закон № 172-ФЗ, который внёс поправки в НК РФ. Среди поправок – освобождение от уплаты налогов и взносов за второй квартал 2020 года организаций и ИП из отраслей, пострадавших во время пандемии. Освобождение касалось только уплаты налогов и взносов, но не начислений – плательщикам нужно было налоги рассчитать, отразить в декларациях и представить эти декларации в налоговые органы.

Освобождение касалось только уплаты налогов и взносов, но не начислений – плательщикам нужно было налоги рассчитать, отразить в декларациях и представить эти декларации в налоговые органы.

Освобождение не распространяется на НДС, а также на уплачиваемые налоговым агентом НДФЛ и налог на прибыль.

ФНС прислала таким налогоплательщикам письма об освобождении от платежей. Когда будете рассчитывать налоги за год, уменьшите их на авансы II квартала в общем порядке.

На сайте ФНС можно проверить, освобождены ли вы от уплаты налогов и взносов за II квартал.

В учёте начисление налогов было произведено. Но так как оплаты не было, то образовалась непогашенная кредиторская задолженность.

Рекомендации Минфина

Близится период составления годовой финансовой отчетности. Одна из процедур подготовки – подтверждение реальности учтённых финансовых обязательств. То есть на сумму освобождений от уплаты налогов задолженность перед бюджетом нужно скорректировать.

В информации от 15.07.2020 г. № ПЗ-14/2020 изложены рекомендации Минфина для указанной ситуации.

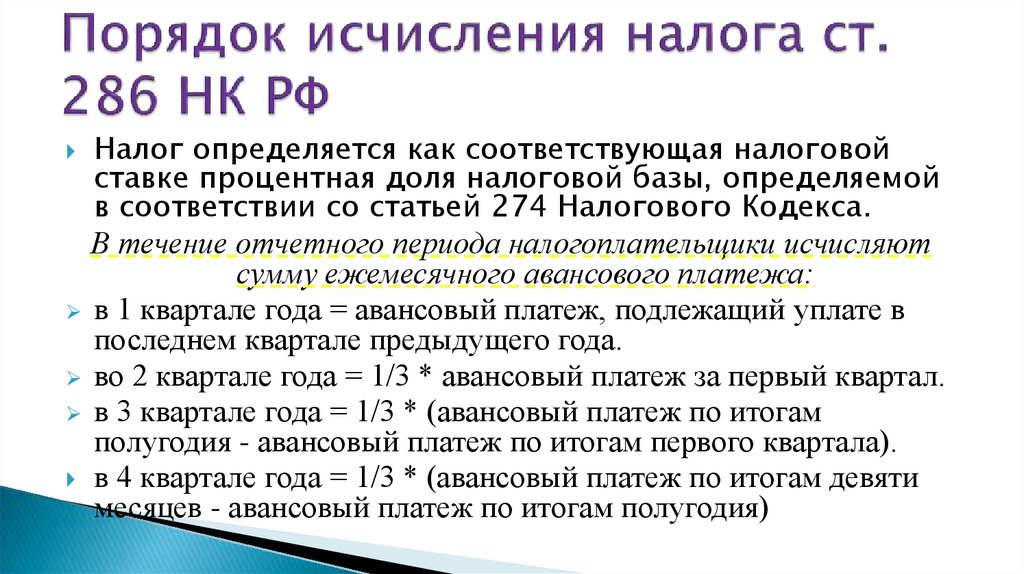

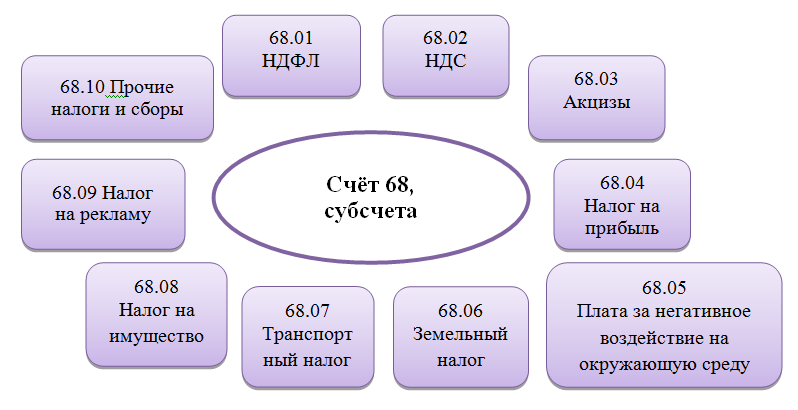

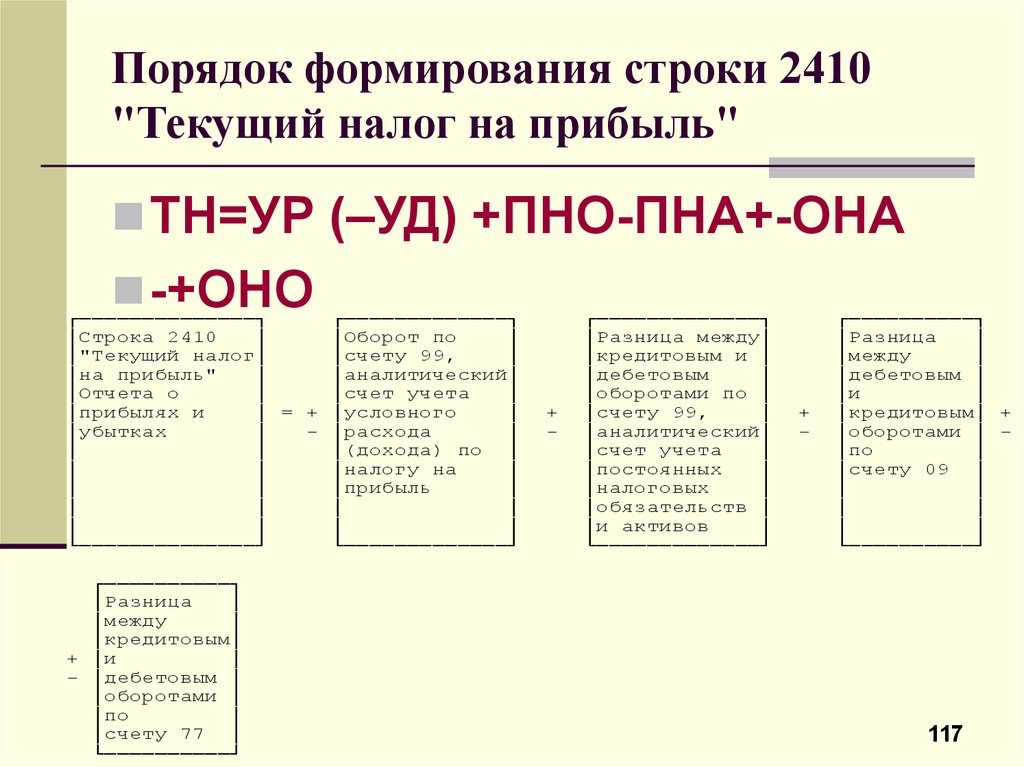

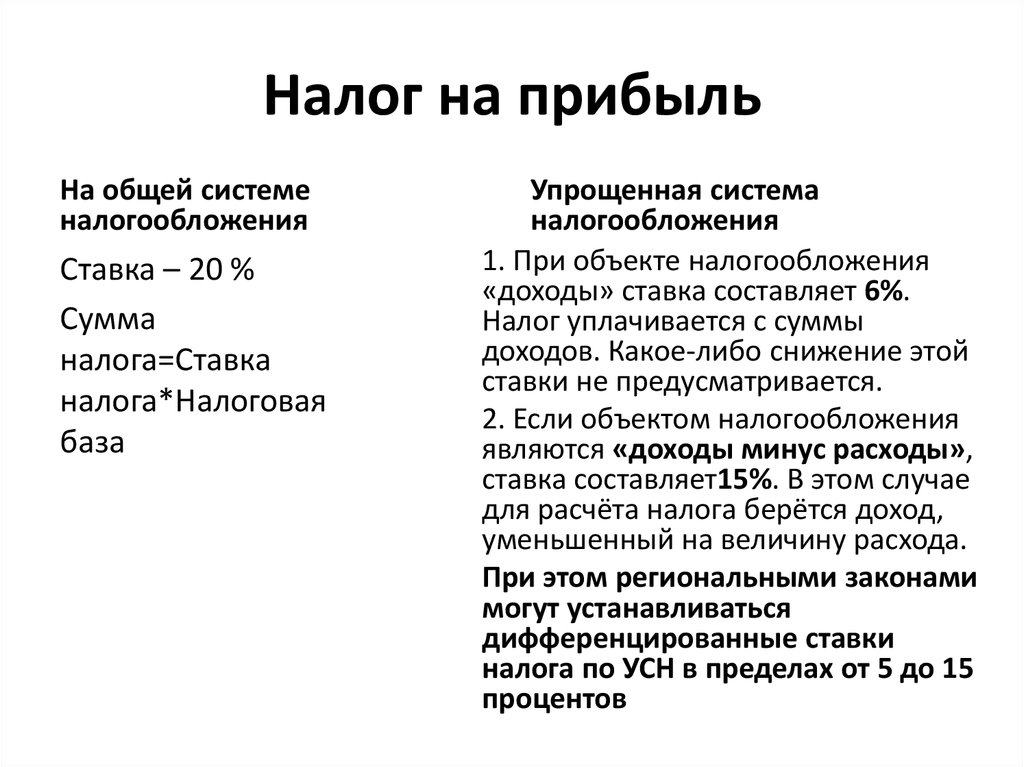

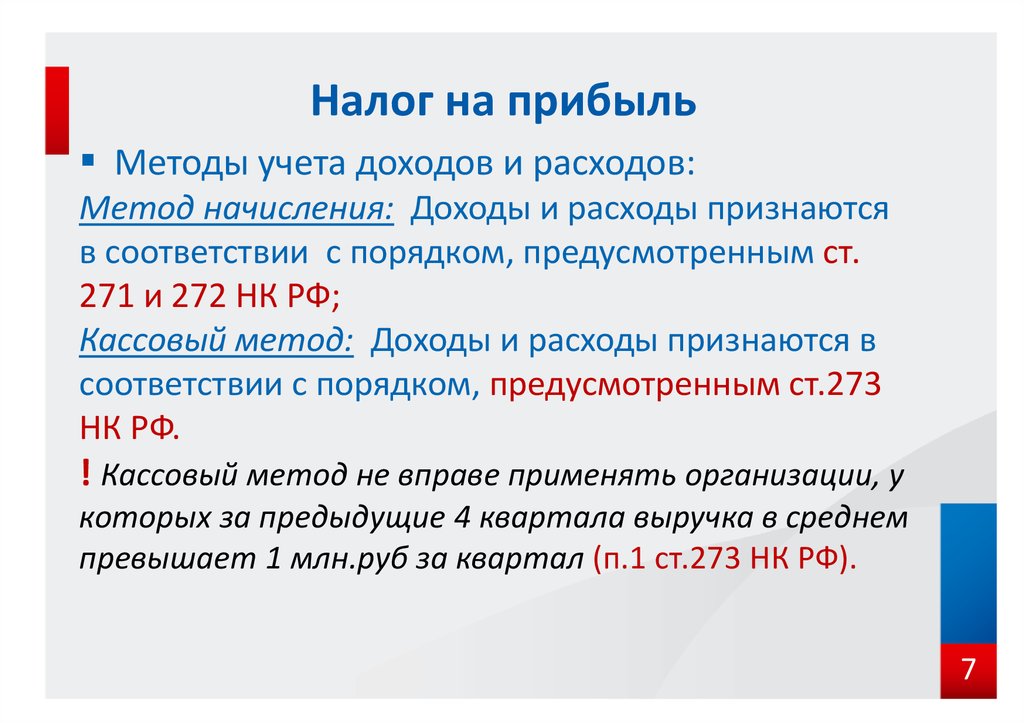

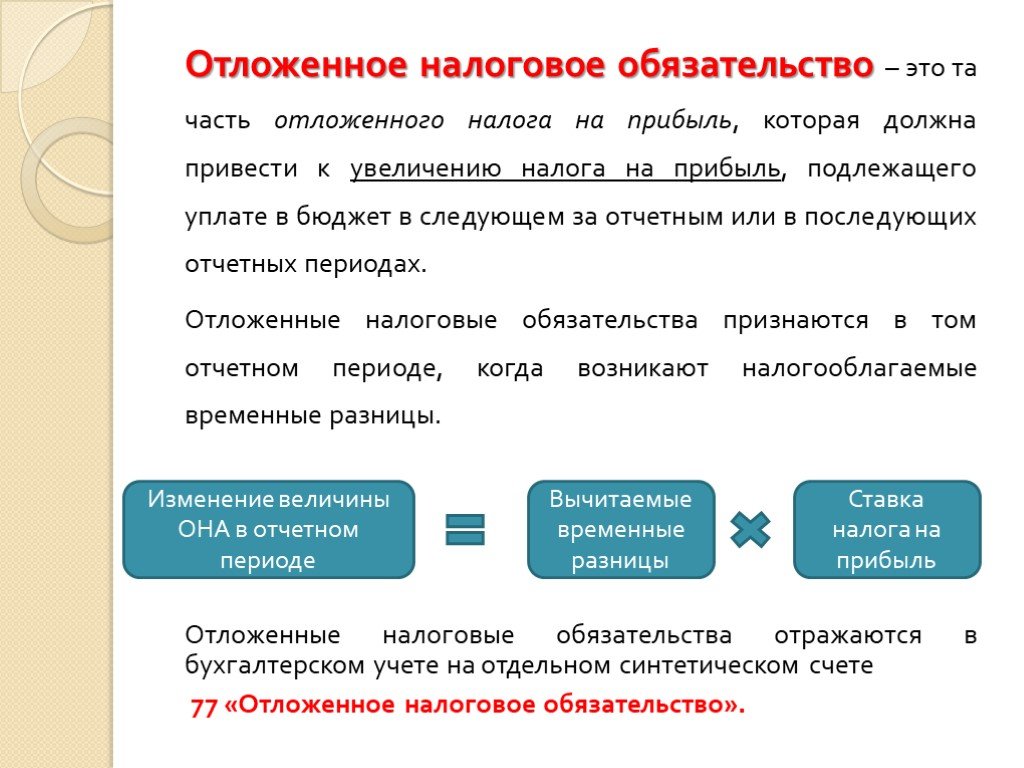

В частности, в п. 7 Информации рекомендовано сумму освобождения от обязанности уплаты налога на прибыль за II квартал 2020 г. отнести в уменьшение величины расхода по налогу на прибыль, признаваемого в соответствии с ПБУ 18/02. Для этого сторнируйте начисленные авансы II квартала по налогу на прибыль: Дт 99 Кт 68 сторно.

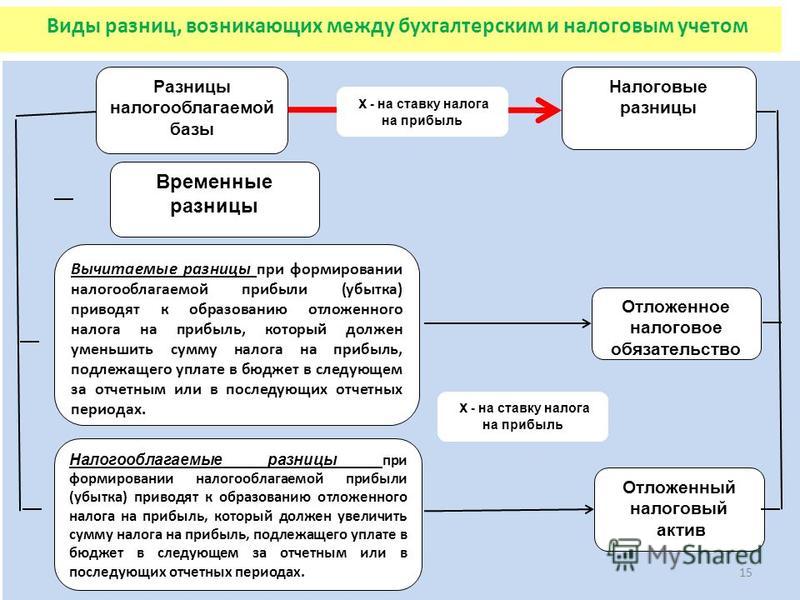

В соответствии с п. 20 ПБУ 18/02 под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчёте о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчёте чистой прибыли (убытка) за отчётный период.

Напомним, что расход (доход) по налогу на прибыль – это сумма текущего налога на прибыль и отложенного налога на прибыль (п. 20 ПБУ 18/02). В рекомендации Минфина не уточнено, какой из этих показателей уменьшить – текущий налог или отложенный налог, или вообще отразить такое уменьшение в виде отдельного показателя.

Однако показатели текущего налога (пп.пп. 21, 22 ПБУ 18/02) и отложенного налога (п. 20 ПБУ 18/02) – расчётные, не связаны с уплатой налога в бюджет. Поэтому будет более корректно показать сумму уменьшения расхода отдельно, на отдельном субсчёте счёта 99.

Отражение в промежуточной отчётности

В отчёте о финансовых результатах промежуточной 9-месячной отчётности (п. 6 ПБУ 4/99) покажите эту величину отдельно в дополнительной строке. Если сумма освобождения не является существенной для вашей организации, отразите уменьшение в составе строки 2410 «Текущий налог на прибыль».

Обратите внимание, закон 172-ФЗ не изменил порядок определения налоговой базы. Это означает, что сумму освобождений от налогов не нужно включать в доходы. НК РФ позволяет не учитывать в доходах списанные или уменьшенные задолженности перед бюджетом, если такое списание произошло по решению Правительства РФ или в соответствии с законодательством РФ (пп. 21 п. 1 ст. 251 НК РФ).

Сдача бухгалтерской отчётности через интернет

Отчёт о финансовых результатах и прочие формы бухгалтерской отчётности заполнить и отправить в контролирующий орган можно через сервисы Такском:

— Облачное решение Онлайн-Спринтер;

— Программное решение для установки на ПК Доклайнер;

— Решение для работы непосредственно из системы 1С – 1С: Электронная отчётность.

отчетность бухгалтерская отчетность бухгалтерский учет

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на [email protected]

Что такое налоговый кредит на заработанный доход (EITC)? – Get It Back

Что такое налоговый кредит на заработанный доход (EITC)?

Налоговая льгота на заработанный доход (EITC) может снизить причитающиеся вам налоги и возместить вам до 6 728 долларов США во время налогообложения.

Налоговый кредит на заработанный доход (EITC) — это налоговый кредит, который может вернуть вам деньги во время налогообложения или снизить федеральные налоги, которые вы должны уплатить. Вы можете претендовать на кредит независимо от того, одиноки вы или женаты, есть ли у вас дети или нет. Главное требование — вы должны зарабатывать деньги на работе.

Кредит может погасить любой федеральный налог, который вы должны уплатить в налоговый период. Если сумма EITC превышает вашу задолженность по налогам, вы получите эти деньги обратно в виде возмещения налога. Если вы имеете право на получение кредита, вы все равно можете получить возмещение, даже если вы не должны платить подоходный налог.

Если вы имеете право на получение кредита, вы все равно можете получить возмещение, даже если вы не должны платить подоходный налог.

Помимо федерального EITC, 29 штатов и округ Колумбия приняли EITC штатов. Ознакомьтесь с картой EITC штата, чтобы узнать, предлагает ли ваш штат налоговый кредит.

Щелкните любую из следующих ссылок, чтобы перейти к разделу:

- Сколько я могу получить с помощью EITC?

- Имею ли я право на получение EITC?

- Имеет ли мой ребенок право на получение EITC?

- Как получить EITC?

- Есть ли в моем штате EITC?

- Что нового в EITC?

Сумма кредита зависит от вашего дохода, семейного положения и размера семьи. В 2021 году кредит стоит до 6728 долларов. Сумма кредита увеличивается с заработанным доходом, пока не достигнет максимальной суммы, а затем постепенно уменьшается. Семьи с большим количеством детей имеют право на более высокие суммы кредита.

Налоговый кредит на заработанный доход в 2021 налоговом году

| Количество детей: | Одинокие работники с доходом менее: | Женатые работники с доходом менее: | EITC до: |

| 3 и более детей | 51 464 долл. США США | $57 414 | 6 728 долл. США |

| 2 детей | 47 915 долларов США | 53 865 $ | 5 980 долларов США |

| 1 ребенок | 42 158 долларов | 48 108 долларов США | 3618 долларов |

| Без детей | 21 430 долларов США | 27 380 долларов США | 1502 долл. США |

Вы не можете получить EITC, если ваш доход от инвестиций превышает 10 000 долларов США в 2021 году. Доход от инвестиций включает налогооблагаемые проценты, необлагаемые налогом проценты и распределение прироста капитала.

Есть три основных критерия для получения EITC:

- Доход: Вам нужно работать и получать доход.

Ваша работа не должна быть круглогодичной. Ваш заработок не может превышать сумму, указанную в таблице выше, включая доход от инвестиций. Заработанный доход может быть из заработной платы, оклада, чаевых, инвалидности по найму, дохода от самозанятости, военного вознаграждения или пособий от профсоюзной забастовки.

Ваша работа не должна быть круглогодичной. Ваш заработок не может превышать сумму, указанную в таблице выше, включая доход от инвестиций. Заработанный доход может быть из заработной платы, оклада, чаевых, инвалидности по найму, дохода от самозанятости, военного вознаграждения или пособий от профсоюзной забастовки. - Идентификационный номер налогоплательщика: У вас должен быть номер социального страхования, который разрешает работу вам, вашему супругу (супруге) и детям, заявленным в EITC. Вам не нужно быть гражданином, чтобы претендовать на EITC, если у вас есть номер социального страхования. Вы не можете претендовать на федеральный EITC, если вы подаете налоговую декларацию с ITIN. Для получения дополнительной информации см. Подача налоговой декларации со статусом иммигранта или DACA . Новое: если вы живете в Калифорнии, Колорадо, Мэне, Мэриленде или Нью-Мексико, вы можете иметь право на получение EITC штата с номером ITIN.

- Соответствующий критериям ребенок: Если вы подаете заявку на участие детей в программе EITC, они должны быть «соответствующими требованиям детьми». Подробнее см. ниже.

Ваша работа не должна быть круглогодичной. Ваш заработок не может превышать сумму, указанную в таблице выше, включая доход от инвестиций. Заработанный доход может быть из заработной платы, оклада, чаевых, инвалидности по найму, дохода от самозанятости, военного вознаграждения или пособий от профсоюзной забастовки.

Ваша работа не должна быть круглогодичной. Ваш заработок не может превышать сумму, указанную в таблице выше, включая доход от инвестиций. Заработанный доход может быть из заработной платы, оклада, чаевых, инвалидности по найму, дохода от самозанятости, военного вознаграждения или пособий от профсоюзной забастовки.

Дополнительные критерии для некоторых лиц при подаче заявления на получение EITC:

- Если вы не подаете заявление о детях, вам должно быть 19 лет и больше.

- Вы не можете подать документы как женатые отдельно

Исключения применяются для обоих. См. Что нового в EITC? для получения подробной информации.

Если вы заявляете, что дети являются частью вашего EITC, они должны пройти три теста, чтобы считаться «подходящим ребенком»:

- Родство: Ребенок должен быть вашим сыном, дочерью, внуком, пасынком или приемным ребенком; младший брат, сестра, сводная сестра, сводная сестра или их потомок; или приемный ребенок, помещенный к вам государственным учреждением.

- Возраст: Ребенок должен быть моложе 19 лет, моложе 24 лет, если он учится на дневном отделении, или любого возраста, если полностью и навсегда инвалид.

- Вид на жительство: Ребенок должен проживать с вами в США более полугода. Время совместной жизни не обязательно должно быть последовательным.

Чтобы получить EITC, вы должны подать налоговую декларацию. Если вы подаете заявление на участие в программе EITC для ребенка, вам также необходимо предоставить «График EIC».

Обращение к платному налоговому инспектору обходится дорого и снижает сумму вашего возмещения налога. К счастью, есть бесплатные варианты. Вы можете посетить сайт помощи добровольцам в подоходном налоге (VITA) или сайт GetYourRefund.org, чтобы волонтеры, сертифицированные IRS, бесплатно заполнили ваши налоги. Вы также можете посетить MyFreeTaxes.com , чтобы подать свои собственные налоги бесплатно онлайн, если у вас нет дохода от индивидуальной предпринимательской деятельности.

Во многих штатах есть собственная версия федерального EITC, которая может добавить больше денег к вашему возврату налогов. Большинство штатов соответствуют проценту от суммы вашего федерального кредита. Узнайте, есть ли в вашем штате налоговая льгота на уровне штата.

Для лиц в возрасте от 18 до 24 лет :

Возможно, вы впервые сталкиваетесь с налоговой декларацией. Вот некоторые ресурсы, которые могут помочь:

- Подача налоговых деклараций и налоговые льготы для молодых людей: John Burton Advocates for Youth создали несколько ресурсов для молодых людей, включая руководство по налоговым льготам и налоговый контрольный список. Многие из этих ресурсов также доступны на испанском языке.

- Справочник по налоговым льготам на заработанный доход, в котором основное внимание уделяется бывшим приемным родителям и бездомным молодым людям из SchoolHouse Connection.

- Часто задаваемые вопросы о налогах для молодых людей с опытом работы в приемных семьях или бездомных

В соответствии с Американским планом спасения на 2021 год в EITC внесено несколько временных и постоянных изменений.

Временные расширения EITC только на 2021 налоговый год

Есть 2 ключевых временных расширения EITC.

- Если у вас нет соответствующих требованиям детей

Вы можете претендовать на участие в программе EITC, если вам исполнилось 19 лет и вы не являетесь студентом. Есть два исключения:

- Работники в возрасте от 19 до 23 лет, обучавшиеся на дневном или заочном отделении более 5 месяцев в 2021 году, не имеют права на участие.

- Квалифицированные бездомные молодые люди или бывшие приемные молодые люди в возрасте не менее 18 лет и работающие имеют право на участие, даже если они являются студентами.

- Если ваш доход в 2021 году ниже вашего дохода в 2019 году

Если ваш доход в 2021 году меньше вашего дохода в 2019 году, вы можете использовать свой трудовой доход за 2019 год для расчета своего EITC. Выберите год, который дает вам больший возврат. Если вы состоите в браке и подаете декларацию совместно, общий заработанный доход в 2019 году относится к сумме заработанного дохода каждого из супругов в 2019 году.

Выберите год, который дает вам больший возврат. Если вы состоите в браке и подаете декларацию совместно, общий заработанный доход в 2019 году относится к сумме заработанного дохода каждого из супругов в 2019 году.

Постоянные изменения в EITC

В EITC внесены 4 основных постоянных изменения.

- Если ваш отвечающий требованиям ребенок не имеет номера социального страхования

Вы можете подать заявку на получение EITC для работников без детей, если у вас есть ребенок, отвечающий требованиям EITC и не имеющий номера социального страхования.

- Если вы состоите в браке Подача документов раздельно

Если вы состоите в браке и подаете заявление раздельно, вы все равно можете претендовать на участие в программе EITC, если ваш ребенок, отвечающий требованиям, проживает с вами более шести месяцев в году и вы соответствуете как минимум одному из следующих требований:

- Вы и соответствующий ребенок не проживаете с супругом(ой) в течение последних шести месяцев налогового года

- Вы и ваш супруг имеете декрет, документ или соглашение (помимо декрета о разводе) и не живете вместе

Примечание. Подача налоговой декларации в качестве , состоящего в браке, подача отдельной декларации может повлиять на ваше право на получение других налоговых льгот. Пожалуйста, проконсультируйтесь со специалистом по налогам, если вам нужна помощь в определении вашего статуса подачи.

Подача налоговой декларации в качестве , состоящего в браке, подача отдельной декларации может повлиять на ваше право на получение других налоговых льгот. Пожалуйста, проконсультируйтесь со специалистом по налогам, если вам нужна помощь в определении вашего статуса подачи.

- Если у вас есть доход от инвестиций

Максимальный инвестиционный доход, разрешенный для получения EITC, постоянно увеличен до 10 000 долларов США с 3 650 долларов США.

- Если вы проживаете в Содружестве или территории США

Начиная с 2021 года лица, проживающие в следующих Содружествах и территориях США, могут претендовать на получение EITC:

- Пуэрто-Рико

- Виргинские острова США

- Гуам

- Содружество Северных Марианских островов

- Американское Самоа

Рекомендуется для вас

Последний

Это рекомендации по доходам и суммы кредита для получения заработанного дохода…

Тайшеония Эдвардс, Стажер кампании Get It Back 2022 г. Кража личных данных происходит, когда…

Кража личных данных происходит, когда…

Кристин Трэн, Стажер кампании Get It Back 2021 года и Рейган Ван Кутрен,…

Подоходный налог

Как рассчитывается ваш подоходный налог

Налог на доход, который вы получаете от работы по найму, вычитается непосредственно из вашей зарплаты (зарплаты). Узнайте, как рассчитывается этот налог.

Универсальный социальный платеж (USC)

Универсальный социальный сбор — налог на валовой доход, вступивший в силу с 1 января 2011 года.

Онлайн-услуги для налогоплательщиков PAYE

Вы можете использовать онлайн-сервис Revenue, myAccount, для управления налогами, если вы являетесь налогоплательщиком PAYE.

Налогообложение лиц, состоящих в браке и гражданских партнеров

Есть три способа, которыми вы можете облагаться налогом как женатый человек. Узнайте о различных вариантах.

Узнайте о различных вариантах.

Налогообложение совместно проживающих пар

Узнайте о том, как сожительствующие пары облагаются налогом.

Налогообложение доходов от занятости

Сотрудники могут получать определенные льготы в дополнение к своей заработной плате или заработной плате. Большинство этих пособий облагаются налогом.

Как проверить свой налог для налогоплательщиков PAYE

Как проверить, правильно ли вы уплатили налог, и что делать, если вы заплатили слишком много или слишком мало.

PAYE переплата и недоплата налога

В этом документе объясняется, как узнать, есть ли у вас недоплата или переплата налога. В нем также объясняется, как получить возмещение налога или уплатить налог, который вы, возможно, должны.

Как выполнить свои налоговые обязательства

Некоторые налогоплательщики PAYE имеют другие источники дохода. Информация о том, как облагается налогом доход, не связанный с PAYE.

Налог для самозанятых

Кратко о том, как облагаются налогом самозанятые.

Налогообложение социальных выплат

Социальные выплаты могут или не могут считаться облагаемыми налогом в Ирландии. Информация о том, какие социальные выплаты подлежат налогообложению и как они облагаются налогом.

Этот документ находится в: Заявление на социальное пособие

Налоги и начало работы

У большинства работников налог вычитается работодателем из их заработной платы. Узнайте, что нужно знать о налогах при устройстве на работу.

Узнайте, что нужно знать о налогах при устройстве на работу.

Этот документ находится в: Приступая к работе

Смена работы: налоговая, PRSI и пенсия

Что нужно знать о налогах, взносах социального страхования (PRSI) и пенсии, если вы меняете работу.

Этот документ находится в: Смена места работы

Налогообложение единовременных выплат

Единовременные выплаты в качестве компенсации за потерю работы облагаются налогом. Как рассчитывается налог и какие у вас есть права?

Этот документ находится в: Подоходный налог при выходе на пенсию

Возврат налога при безработице или безработице по болезни

Объяснение того, как получить возврат налога, если вы работали, а теперь стали безработным или не работаете по болезни.